Процедура оформления

Перечень документов для ссуды ИП выглядит довольно обширным, однако при детальном рассмотрении становится понятным, что большая часть бумаг имеется в наличии. В остальном заключение кредитного договора ИП имеет алгоритм действий, сходный с выдачей классического займа обычным гражданам:

- Сбор бумаг по списку, переданному сотрудником отделения.

- Подача заявки и 3-дневное ожидание ответа.

- В рамках программы «Экспресс под залог» банк назначит проведение дополнительной экспертной оценки объекта залога.

- Подписание договора о выдаче займа вместе с соглашением о залоговом обеспечении.

- Перечисление средств на текущий или специальный расчетный счет после его открытия в Сбербанке.

Появившаяся возможность отправки заявки онлайн существенно сокращает время на принятие предварительного решения, позволяя обойтись без посещения отделения.

Перечень документов

Важнейший этап, от которого зависит будущий результат рассмотрения заявки, – это подготовка перечня подтверждающих бумаг.

Необходимые документы для получения ссуды представлены в списке:

- Документы, удостоверяющие личность заявителя (паспорт, военный билет для мужчин призывного возраста, СНИЛС, ИНН, подтверждение регистрации по месту нахождения банка).

- Свидетельства о постановке на учет в ФНС, регистрации в ЕГРИП.

- Сопровождающая деятельность документация (лицензия, свидетельство о допуске к определенного вида работам, документы об аренде, найме, бумаги на используемую недвижимость).

- Финансовая отчетность (потребуется отметка о том, что была принята в ФНС, документы о налоговых отчислениях).

При привлечении поручителя собирают личные документы, справки, подтверждающие трудовые доходы (2-НДФЛ) за полгода.

Оформить и получить кредит в Сбербанке на ИП сложно ввиду выдвигаемых жестких параметров. Столкнувшись с невозможностью одобрения, предприниматели часто рассматривают альтернативный вариант кредитования по классическому потребительскому кредиту.

Еще одно предостережение, которое обязательно нужно учитывать при намерении оформить заем на ИП: кредитное обязательство может быть оформлено только 1 раз, при повторном обращении за новой ссудой шансы на положительное решение нулевые. Данный нюанс заставляет особенно тщательно определять запрашиваемый размер ссуды, увеличивая его на 10-20% выше предполагаемых трат. Отложенные средства помогут преодолеть трудности, если в процессе реализации нового проекта потребуется дополнительное финансирование.

Другими обстоятельствами, вынуждающими обращаться за потребительским займом, является невозможность согласования условия для начинающих ИП с нуля, а также необходимость быстрого получения средств по займу наличными без потребности в последующем отчете о расходовании средств.

Особенности оформления и получения кредита от Сбербанка

1. Как подавать заявку.

Чтобы оформить потребительский кредит, клиенту необходимо сначала обратиться в отделение Сбербанка. Можно также позвонить по горячей линии. Это надо, чтобы специалисты банка ознакомили заемщика с необходимой информацией.

2. Где подавать.

Обратите внимание, что обычным физическим лицам надо подавать заявку в офисах по месту регистрации. А вот зарплатным клиентам потребительские кредиты предоставляются в любом подразделении Сбербанка, независимо от места прописки

Если вы являетесь зарплатным клиентом Сбербанка, то можно подать заявку через «Сбербанк Онлайн».

3. Как оформить кредит в «Сбербанк Онлайн»

Чтобы подать заявку на потребительский кредит в Сбербанк Онлайн, надо сначала зайти в раздел «Кредиты» в верхнем меню.

Нажмите на кнопку «Взять кредит в Сбербанке». После этого откроется форма для выбора параметров кредита. Выберите там подходящие для вас параметры, в том числе сумму и срок кредита.

Обратите внимание, что процентная ставка и ежемесячный платеж рассчитываются автоматически! Там же вы можете посмотреть график погашения займа. Он будет указан рядом с суммой ежемесячного платежа

Если предложенные банком условия вас устраивают, то выберите наиболее удобный для вас офис обслуживания и нажмите кнопку «Оформить кредит».

Далее надо будет подтвердить заявку на кредит СМС-паролем, который придет на ваш телефон. А следующим шагом станет заполнение анкеты. После ответов на все вопросы станет активной кнопка «Отправить заявку». Жмите, и заявка на кредит в Сбербанк будет отправлена!

Заявка будет рассмотрена в течение 2 рабочих дней с момента предоставления в банк полного пакета документов. Если решение будет положительным, то средства будут перечислены на счет открытой в банке карточки.

Какие документы нужны для получения кредита

Для оформления потребительского кредита Сбербанка физическим лицам требуется подтверждение личности, финансового состояния и трудовой занятости. Перечень документов для большинства клиентов в итоге может быть следующим:

- Паспорт РФ с отметкой о регистрации;

- Копия трудовой книжки;

- Справка 2-НДФЛ за последние 6 месяцев или по форме банка.

Это общий перечень. Пенсионеры могут подтверждать доходы справкой из ПФ РФ, а ИП – налоговой декларацией за прошлый год. Полный список документов в зависимости от конкретной ситуации лучше уточнить в банке.

При подтверждении финансового состояния Сбербанк может учесть доходы не только с основной работы. Подойдут также деньги, получаемые от работы по совместительству, а также пенсии и другие выплаты.

Как погашать кредит

Некоторые кредитные организации, например, Россельхозбанк, предлагают клиенту самому выбирать способ погашения займа — равными или диффиренцированными платежами. В Сбербанке такой возможности нет. Возвращать займ надо будет аннуитетными (равными) платежами. Вносить деньги следует ежемесячно, в соответствии с графиком погашения кредита, который вы получите во время оформления.

Условия досрочного погашения

Полное или частичное досрочное погашение займа осуществляется без предварительного уведомления Сбербанка. Минимальная часть досрочно возвращаемого кредита не ограничена. При этом осуществляется уплата процентов за фактический срок пользования кредитом. Подача заявления о досрочном погашении возможна также с использованием системы «Сбербанк Онлайн». Комиссия за досрочное погашение не взимается.

Что будет если не возвращать деньги?

За несвоевременное погашение кредита или неуплату процентов взимается неустойка. Ее размер составит 20% годовых с суммы просроченного платежа.

Неустойка будет браться за весь период просрочки. Санкции введут уже на следующий день после того, как клиент не сделал очередной платеж. Продлятся они до даты погашения просроченной задолженности.

Банк может ввести и другие виды ответственности за нарушение различных обязательств заемщика. Поэтому лучше заранее уточнить детали у сотрудников Сбербанка.

Онлайн заявка на кредит наличными

Получите потребительский кредит без отказа на лучших условиях!

ТОП самых популярных предложений за последние 3 месяца:

Банк

Предложение

Максимальная сумма

Заявка онлайн

Займер

Займ на карту. Быстрое одобрение онлайн. Мгновенное получение не выходя из дома. Ставка от 0,35% в день

До 30 000 рублей

Получить деньги

Тинькофф

Кредитная карта Platinum. 0% годовых на все покупки по карте до 55 дней. Ставка от 12%

До 300 000 рублей

Получить деньги

Альфа-банк

Карта 100 дней без % по кредиту на покупки и снятие наличных. Выпуск карты бесплатно. 0 % на снятие наличных

До 300 000 рублей

Получить деньги

МТС Банк

Карта МТС CashBack. Кэшбэк 5%. Бесплатное обслуживание. 111 дней беспроцентный период.

До 299 999 руб.

Получить деньги

Халва

карта рассрочки. 0% за пользование рассрочкой до 12 мес. оформление и обслуживание

До 350 000 рублей

Получить деньги

Дебетовая карта «Польза»

До 10% годовых на остаток по счёту. 10% кэшбэк. 0 руб. за обслуживание

До 300 000 рублей

Получить деньги

Совкомбанк

Денежный кредит под 8,9%, на 12 месяцев

100 тысяч рублей

Получить деньги

Кредитование ИП в Сбербанке

Кредиты выдаются предпринимателям, которые хотят расширить производство, выйти на новый уровень, поддержать свой бизнес. Сбербанк разработал продукты под любые нужды ИП. Причем Сбербанк не подразделяет индивидуальных предпринимателей и юридических лиц. Условия предоставления кредитов абсолютно одинаковые для всех представителей малого бизнеса.

Преимуществом является то, что предприниматель при соответствии требованиям банка может получить кредит на свои нужды без залога. Многие ИП владеют микробизнесом и не могут предоставить имущество в залог. Для них у банка имеются специальные предложения с более высокой процентной ставкой и небольшим сроком кредитования. Тем не менее, беззалоговым кредитованием охотно пользуются владельцы мелкого бизнеса.

Обзор программы кредитования для ИП

Существует два варианта, как можно оформить кредит в Сбербанке индивидуальным предпринимателям:

- с обеспечением (залог, поручительство);

- без обеспечения.

Для малого бизнеса разработано несколько направлений кредитования в зависимости от целей и требуемых объемов. Основными инструментами, используемыми предпринимателями, служат программы, представленные на официальном сайте: «Доверие», «Бизнес-Доверие» или «Экспресс под залог». Выбор бизнес-кредита зависит от готовности к оформлению залога.

Специальный кредитный калькулятор поможет определить оптимальную программу и рассчитать процентную ставку.

Кредит «Бизнес-Доверие»

Получить кредит в Сбербанке для ИП – сложное мероприятие, ведь финансовой организации потребуется представить доказательства безопасности сделки.

Продукт нецелевого кредитования «Бизнес-Доверие» предлагает следующие условия:

- Срок не более 3 лет.

- Ставка – не менее 12%.

- По запросу клиента банк готов предоставить 3-месячную отсрочку по оплатам основного долга, сохраняя при этом процентные платежи.

- Величина кредитной линии – от 0,5 миллиона рублей. Максимальный объем финансирования рассчитывается, исходя из стоимости залогового обеспечения: 60% от оценки недвижимости из жилого фонда, 50% от рыночной цены по коммерческой собственности, 90% от суммы по векселям и депозитным сертификатам.

Объектами залога могут стать:

- недвижимое имущество коммерческого назначения или жилье;

- вексель, депозитный сертификат, оформленный Сбербанком;

- производственная недвижимость (склады, здания).

Порядок выдачи и оформления залогового обеспечения определяет ведущий специалист банка, оценивая риски и характер обеспечения.

Кредит «Доверие»

Востребованным продуктом Сбербанка для ИП является кредит «Доверие», позволяющий внедрять новые идеи с целью расширения бизнеса и наращивания объемов производства.

Параметры программы:

- Как и следует из названия продукта, кредит на ИП без залога.

- Процент начисления – 16,5% годовых.

- Максимальная сумма заемных средств ограничена 3 миллионами рублей.

- Деньги выдаются с условием погашения в течение 3-летнего периода.

Кредит «Экспресс под залог»

Отличная возможность быстро получить необходимую для предпринимательской деятельности ссуду предусмотрена в рамках программы «Экспресс под залог». Взамен банк потребует оформления в залог имущества ИП – недвижимости или оборудования.

Условия кредитования:

- Лимит средств – от 300 тысяч рублей. Максимальный размер ссуды – 5 миллионов рублей.

- Погашение займа – в течение 36 месяцев. Минимальный срок возврата – не менее 3 месяцев.

- Начисляемая ставка – от 15,5% в год. Назначается по усмотрению кредитора, но не больше 17,5%.

«Бизнес-Инвест»

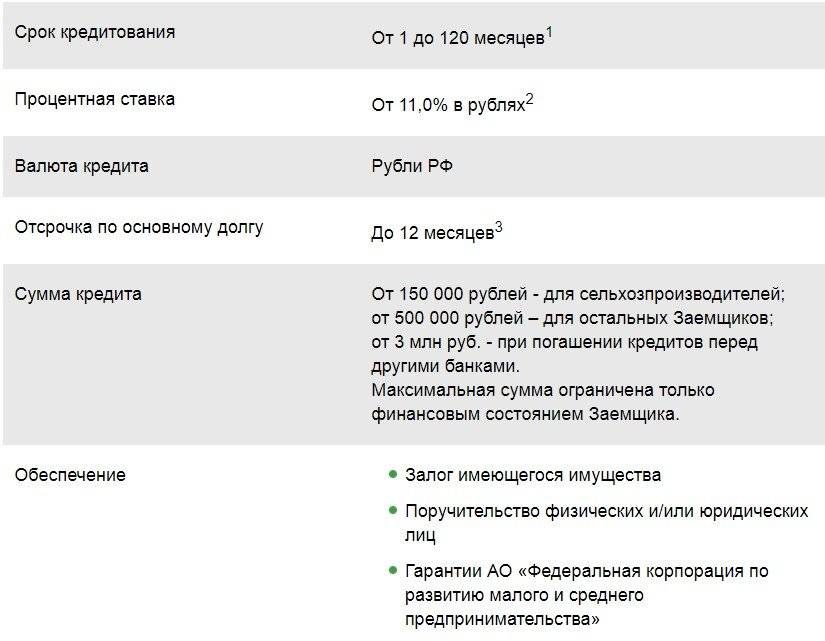

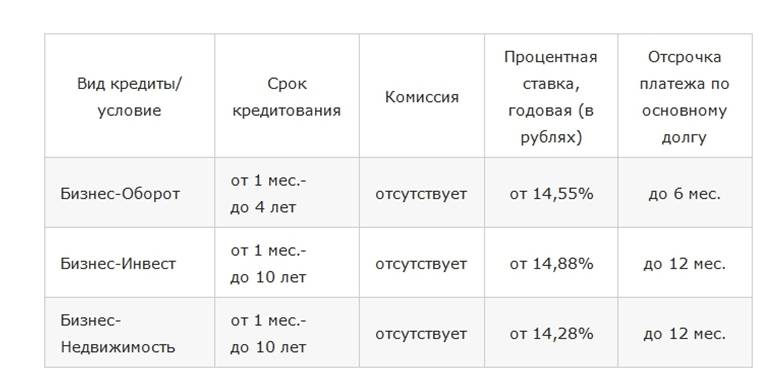

Благодаря продукту «Бизнес-Инвест», предприниматель получает шанс приобрести или построить новые объекты недвижимости, необходимые для ведения деятельности. Целью кредитования может стать и проведение ремонтных работ.

В рамках программы ИП может выполнить рефинансирование имеющихся задолженностей по лизингу или кредиту в другом банке.

Основные параметры предложения:

- Погашение – в пределах 10 лет.

- Начисляемый процент – не менее 11%.

- Можно взять ссуду размером от 150 тысяч рублей.

Воспользовавшись данным продуктом, ИП получает возможность привлечь небольшую сумму на длительный срок, с минимальной процентной переплатой.

«Бизнес-Актив»

Условия программы «Бизнес-Актив» позволяют оформить кредит на ИП в Сбербанке с целью покупки необходимого для предпринимательства оборудования.

Характеристики кредита на развитие бизнеса:

- Срок – не более 7 лет.

- Минимальный процент – 11%.

- Кредитная линия – свыше 150 тысяч рублей.

«Бизнес-Контракт»

Предложение «Бизнес-Контракт» рассчитано специально на ИП, планирующих вести деятельность, связанную с обеспечением различных контрактов (с государством, для внутреннего рынка или экспорта).

Основные характеристики:

- Погашение ссуды – в пределах 3 лет.

- Ставка – не менее 11%.

- Можно получить существенное финансирование, обеспечивающее возможность работать с крупными контрактами. Лимит средств – 600 миллионов рублей.

«Бизнес-Недвижимость»

Целевой вариант «Бизнес-Недвижимость» поможет приобрести имущество, предназначенное для использования в коммерческих целях:

- Погашение ссуды – в срок до 10 лет.

- Процент – не менее 11%.

- Минимальный порог займа – от 150 тысяч рублей.

Выбор программы необходимо соразмерять с целевым использованием средств, ведь при рассмотрении заявки на кредит банк будет исходить из обоснованности обращения ИП.

Выберите нужный Вам вид кредита

Кредитные предложения Сбербанка можно условно разделить на группы:

Ипотечные кредиты

В данной категории заемщиков ожидают выгодные условия для покупки недвижимости в новостройках, на вторичном рынке, и по специальным программам.

В Сбербанк могут обращаться владельцы военных сертификатов и материнского капитала – процедуры оформления ипотеки для них здесь отработаны и не займут много времени.

Стоит отметить, что клиентов ждут и определенные требования: необходимо предоставить подтверждение доходов и полные пакеты документов на приобретаемые объекты.

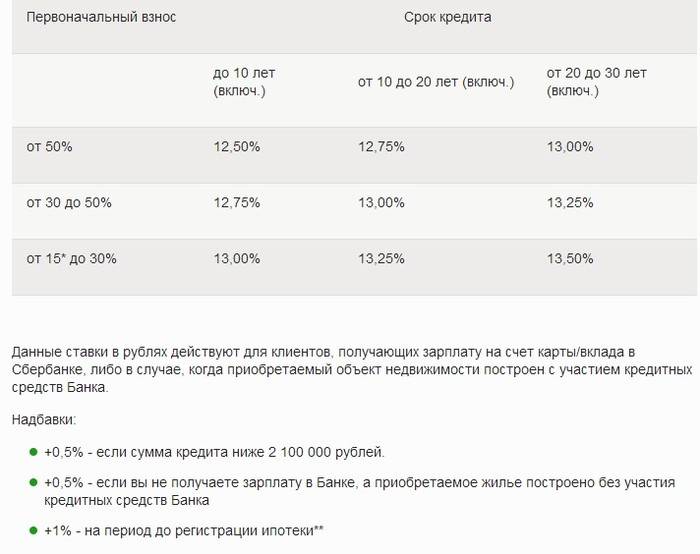

Приведем примеры условий, действующих в 2017 году для ипотеки:

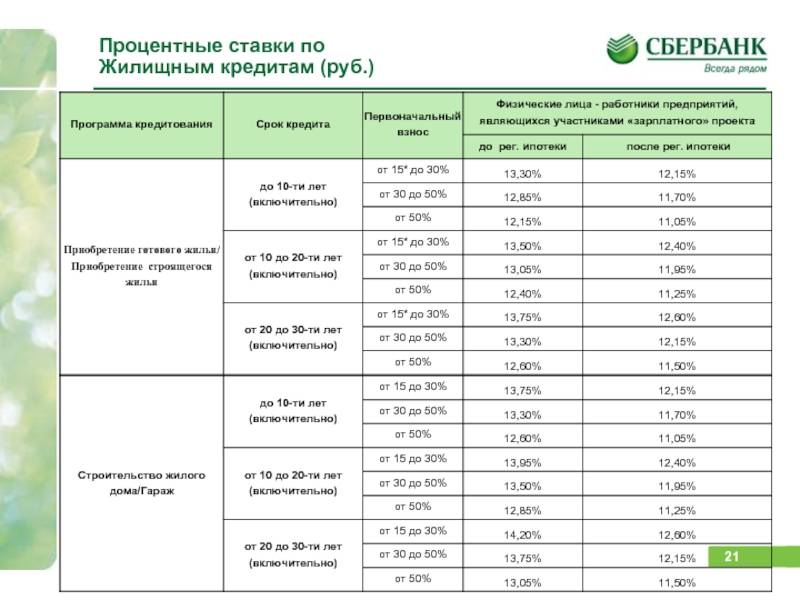

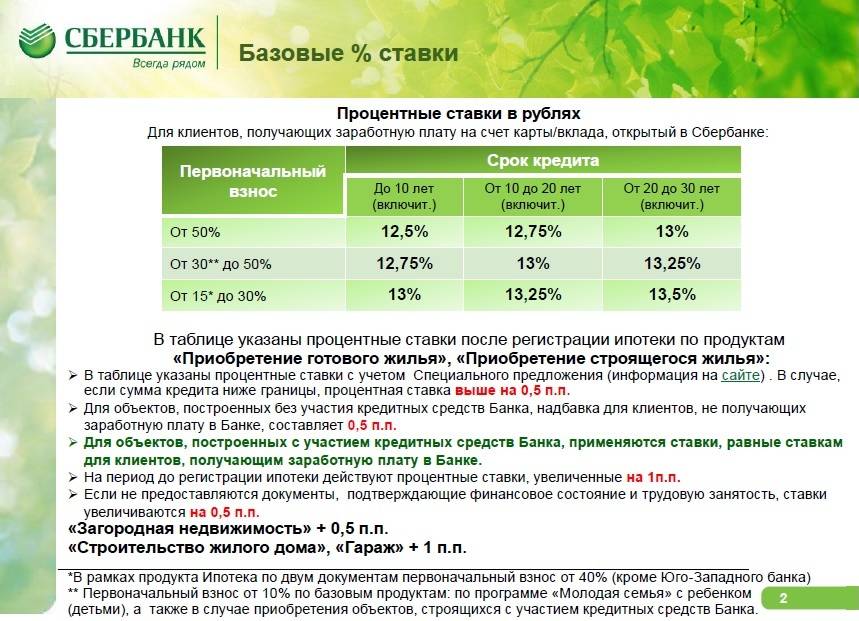

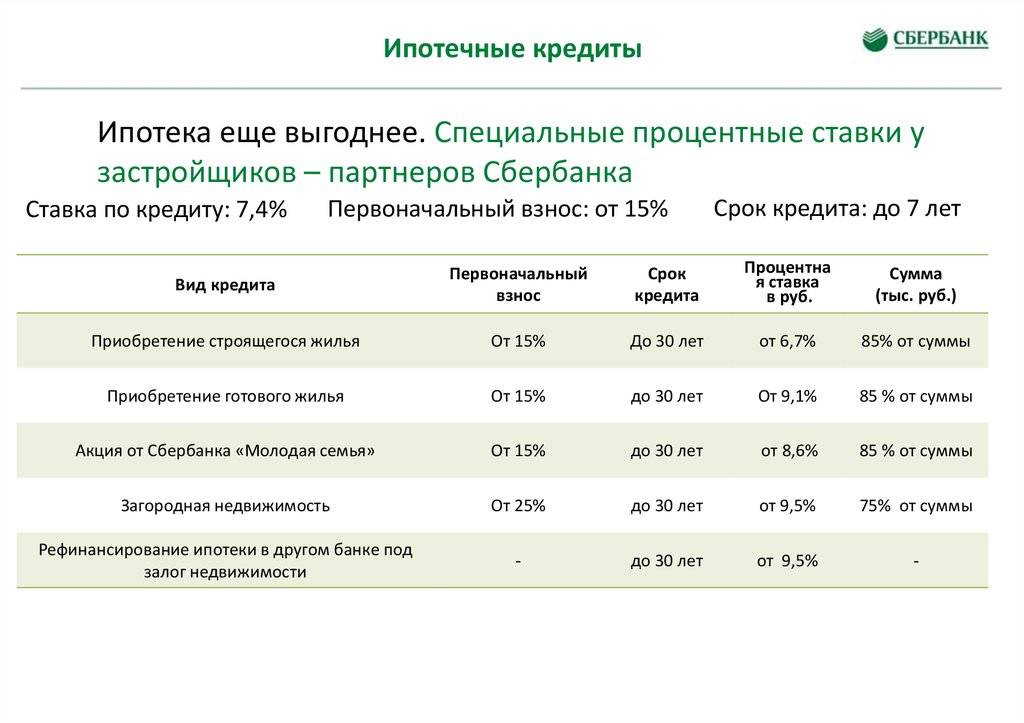

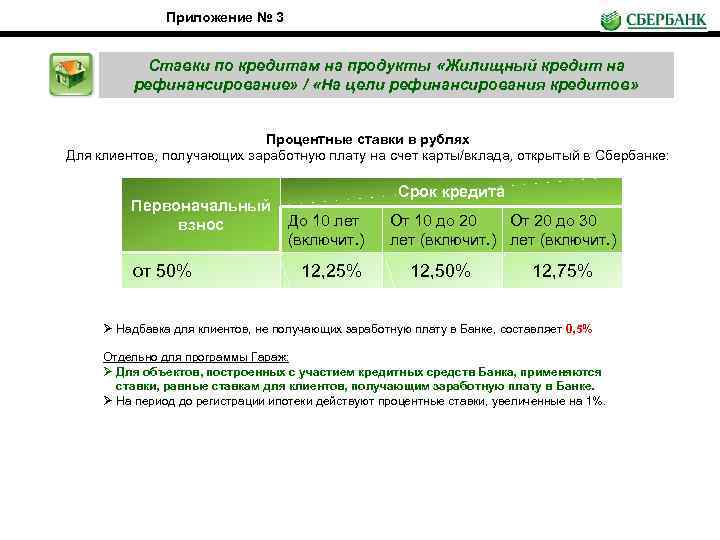

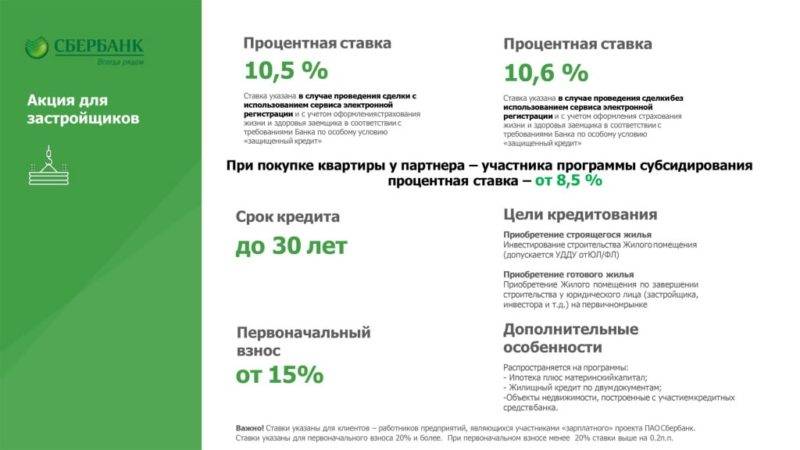

- Акция на новостройки. Ипотека выдается на срок до 30 лет. Стандартный тариф 10,9% годовых. При участии в программе субсидирования застройщиком, ставка может составить 8,9% годовых. Такие условия Сбербанк гарантирует при наличии полиса страхования жизни и здоровья заемщика.

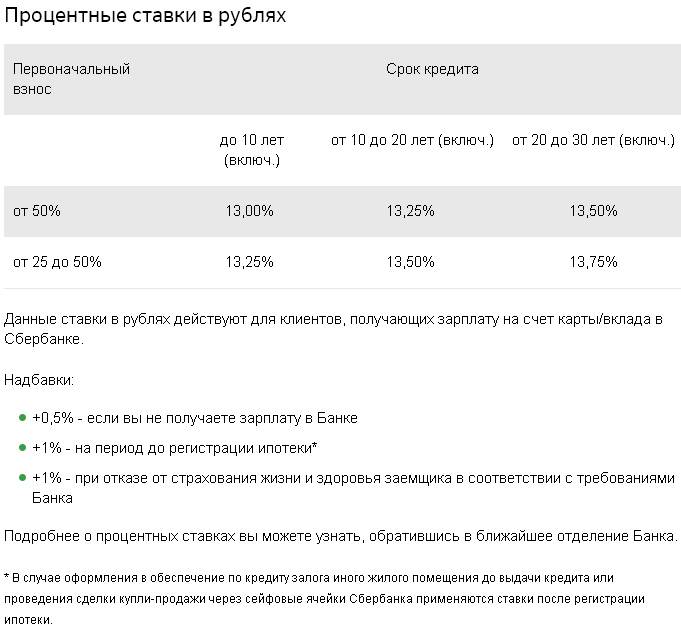

- Кредит на приобретение готового жилья. Минимальный первый взнос составляет 20%. Залогом служит приобретаемая недвижимость или иное имущество. Базовый тариф составляет 11,75%, для молодых семей предлагается ставка 10,75%.

- Ипотека плюс материнский капитал. Кредит выдается на готовое или жилье которое строится, сроком до 30 лет, под ставку от 11,25%, без дополнительных комиссий. Обязательным условием является оформление приобретаемой недвижимости в долевую собственность на всех членов семьи заемщика.

- Загородная недвижимость. Целевая ссуда на приобретение земли и строительство загородных домов. Ссуда выдается заемщикам, имеющим 25% собственных средств для внесения первого взноса. Ставка составит 11,25% годовых, срок кредитования до 30 лет.

Ответ на вопрос, выгодно ли брать кредит в Сбербанке на покупку недвижимости, очевиден: здесь лучшие условия для длительного сотрудничества. Оформляя ипотеку на десять, двадцать и более лет, заемщики хотят стабильности финансовой структуры, неизменности условий. Все это может предложить Сбербанк.

Потребительские кредиты

Выбирая, какой кредит взять выгоднее в Сбербанке для личных нужд, клиенты сравнивают залоговые и беззалоговые потребительские кредиты. Рассмотрим их преимущества и ограничения на конкретных примерах:

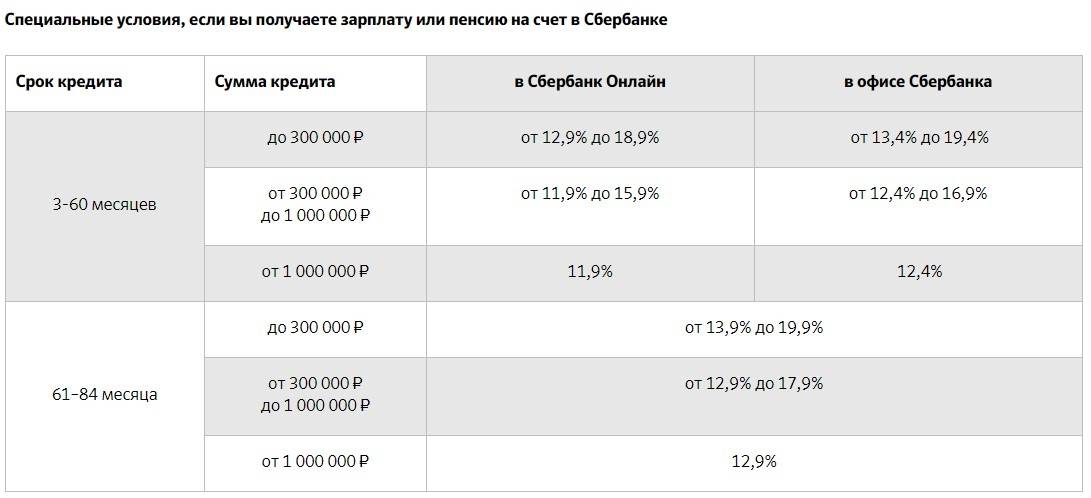

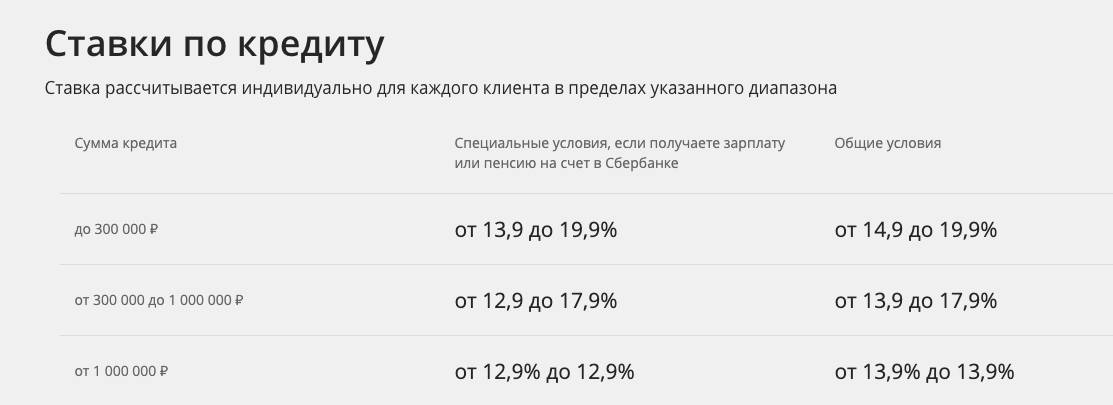

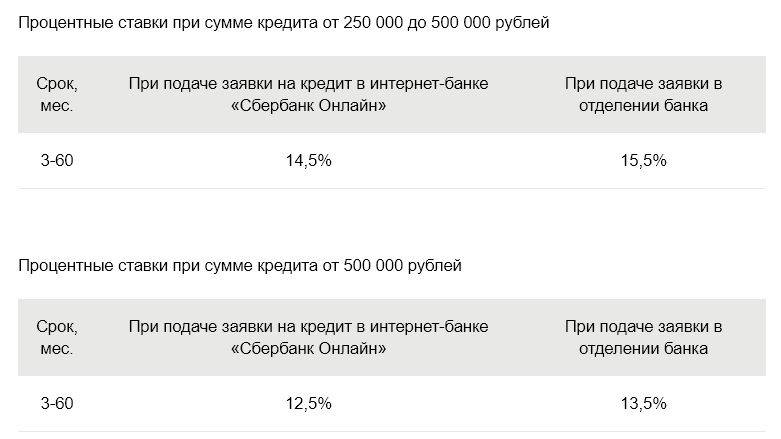

Кредит без залога и поручителей. Обычно это относительно небольшие ссуды, от 15 тыс. рублей, которые банк выдает на период до одного года. Но клиентам, имеющим высокий подтвержденный доход, можно рассчитывать на ссуду в размере 3 млн. рублей на срок до пяти лет. Здесь практикуется персональный подход, каждого клиента оценивают по ряду параметров. Диапазон ставок от 13,9% до 20% годовых.

Заключить договор на выгодных условиях в Сбербанке имеют возможность пенсионеры и сотрудники компаний, держатели пенсионных и зарплатных карт. Для них действуют пониженные тарифы и льготы при оформлении заявки и подаче документов.

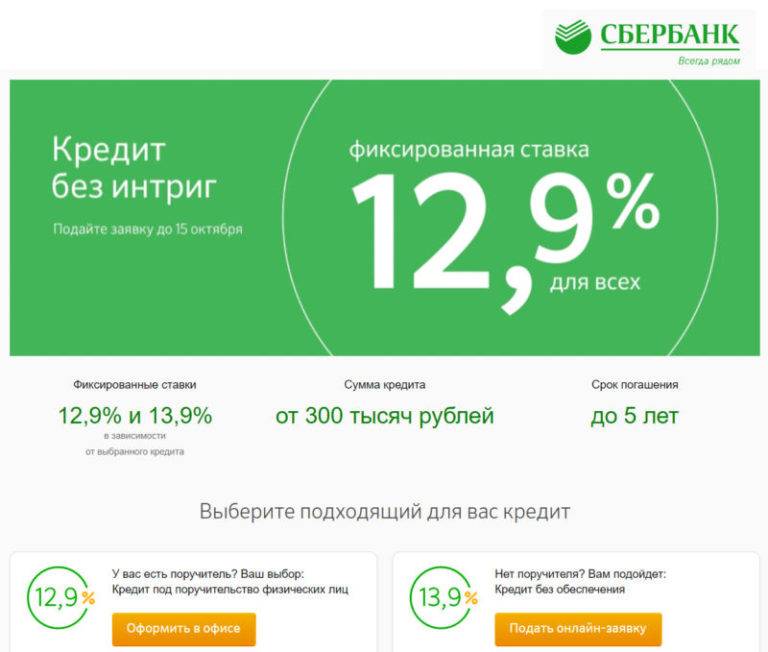

Кредит под поручительство. Это возможность получить в долг крупную сумму: можно оформить договор от 300 тыс. рублей до 5 млн. рублей под ставку 12,9% годовых.

Таким вариантом могут воспользоваться относительно молодые люди, в возрасте от 18 до 20 лет, получая свои первые кредиты в Сбербанке под поручительство родителей.Сроки кредитования составляют от одного до пяти лет. Поручителями могут выступать граждане РФ, имеющие подтвержденные доходы.

Кредит под залог недвижимости. Максимальная сумма займа составит 10 млн. рублей и ограничивается оценочной стоимостью залога. Срок действия договора 20 лет. Обеспечением может служить любая недвижимость в собственности заемщика: квартира, комната, гараж, земельный участок. Ставки от 14% годовых, повышение ждет заемщиков при отказе от страхования жизни. Есть и ограничения: банк может отказать в выдаче кредита индивидуальным предпринимателям, собственникам бизнесов, фермерам.

11 лучших предложений от банков, где можно взять потребительский кредит наличными

Получение и обслуживание кредита

Заявка рассматривается от 2 рабочих дней до нескольких недель в зависимости от суммы и вида кредита. После принятия положительного решения банк перечисляет одобренную сумму в течение 30 дней. Кредит предоставляется по месту регистрации предпринимателя. Денежные средства перечисляются на расчетный счет заемщика. По целевым кредитам банк перечисляет сумму на счет продавца недвижимости, транспортных средств или оборудования. Рефинансирование производится путем погашения предыдущих кредитов.

Заемщику предоставляется график платежей.

Погашение кредита предусмотрено аннуитетными платежами. Досрочное погашение возможно в отделении Сбербанка после подачи соответствующего заявления. В заявлении указывается дата погашения, сумма и счет списания. Досрочное погашение производится в дату, указанную в заявлении. Сумма досрочного погашения может быть любой, минимального предела не установлено. Неустойка за досрочное погашение не взимается. За несвоевременное погашение взимается штраф.

Какой процент в Сбербанке на потребительский кредит сегодня

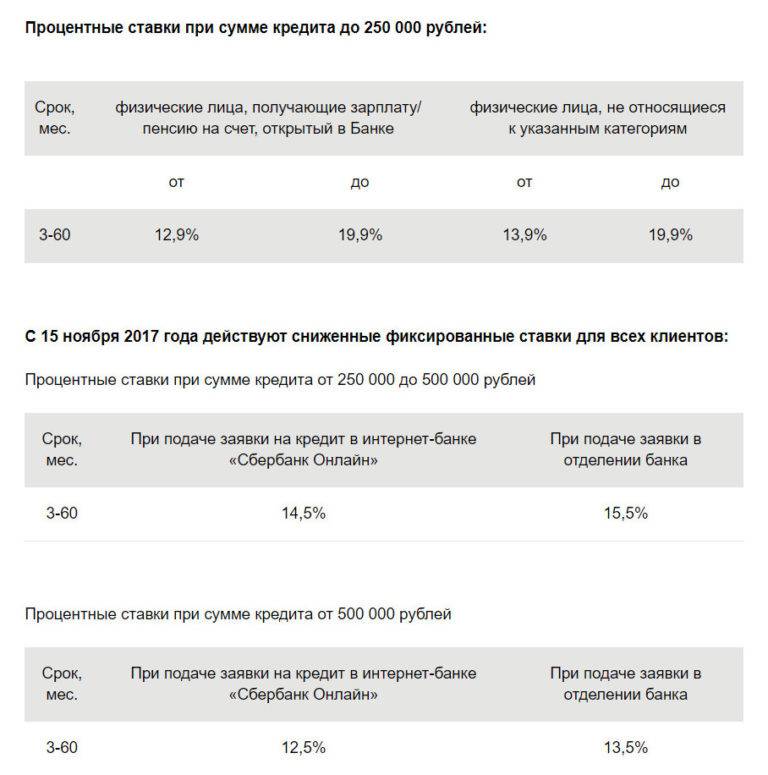

В 2021 году финансовая компания предлагает физическим лицам пять видов тарифов категории потребительского кредитования. Каждый из них имеет свои условия и рассчитан на различные категории заёмщиков. Кредитор предлагает оформить долговые обязательства с обеспечением и без него, а также есть возможность рефинансировать невыгодные займы, оформленные ранее в иных финансовых учреждениях. Процентная ставка в Сбербанке на потребительский кредит на сегодня зависит от разных факторов и начинается от 12 % годовых, однако, минимальный процент доступен только отдельной категории заёмщиков.

Без обеспечения

Самый простой вид займа, оформление которого занимает минимум времени. Клиенту предложено взять до 3 млн рублей наличными на неопределённые нужды. Максимально доступная сумма рассчитывается в индивидуальном порядке. Также, как и переплата по долговым обязательствам, но её минимальное значение составляет 12,9 % годовых.

Деньги предоставляются сроком до 5 лет. Обратиться может любой гражданин России в возрасте от 21 года, имеющий постоянное место работы и источник дохода, и способный это подтвердить. Рассмотрение заявки занимает до 2 рабочих дней, результат клиент получает в виде СМС сообщения и в случае положительного решения приходит в банк для подписания документов.

Под поручительство третьих лиц

Такой вариант кредитования предполагает получение большей суммы, чем доступно титульному заёмщику при единоличном обращении. В данном случае при принятии решения рассматриваются доходы как заёмщика, так и поручителя, поэтому максимальный размер долга увеличена до 5 млн рублей.

Переплата от 12,9 % до 19,9 % годовых. Срок исполнения долговых обязательств до 5 лет. Требования к заёмщику аналогичны предыдущему варианту. Решение кредитор принимает в течение 2х рабочих дней. При этом заёмщику желательно иметь возможность также предоставить полный пакет документов.

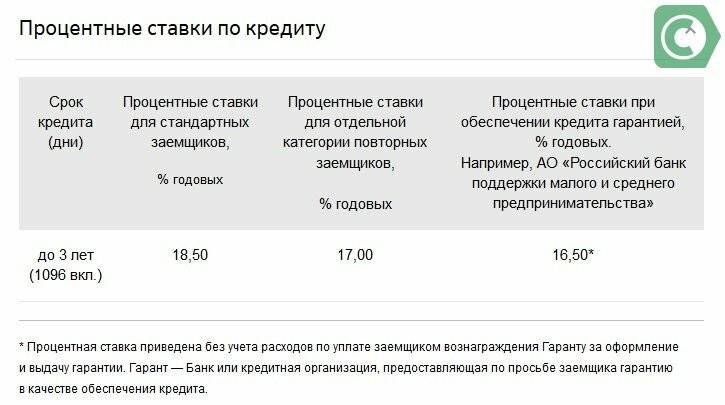

Деньги для ЛПХ

Специальная программа кредитования для поддержки развития сельского хозяйства. Сделка предусматривает возможность участия в процессе государственных средств, в связи с чем часть процентов по договору уплачивается посредством государственного субсидирования. Процент имеет фиксированное значение и составляет 17 % годовых.

Сумма имеет строгие ограничения и составляет не более 1,5 млн рублей на одно подсобное хозяйство. Долговые обязательства оформляются на срок до 5 лет, при заключении сделки требуется поручительство третьих лиц.

Для военнослужащих

Продукт доступен только участникам накопительно-ипотечной системы. Переплата от 13,5 % до 14,5 % годовых. Для получения доступно до 500 тысяч без обеспечения, и до 1 млн в случае оформления залога. Деньги предоставляются на личные нужды сроком до 5 лет.

Под залог недвижимости

Возможность получить до 10 млн рублей по самой низкой процентной ставке от 12 % годовых. Банк с большей вероятностью оформляет подобные займы. Срок кредитования до 20 лет.

Максимальная сумма рассчитывается, исходя из финансовых возможностей клиента, и не может составлять больше 60 % от стоимости недвижимости по результатам оценки. При этом минимальная сумма 500 тысяч рублей.

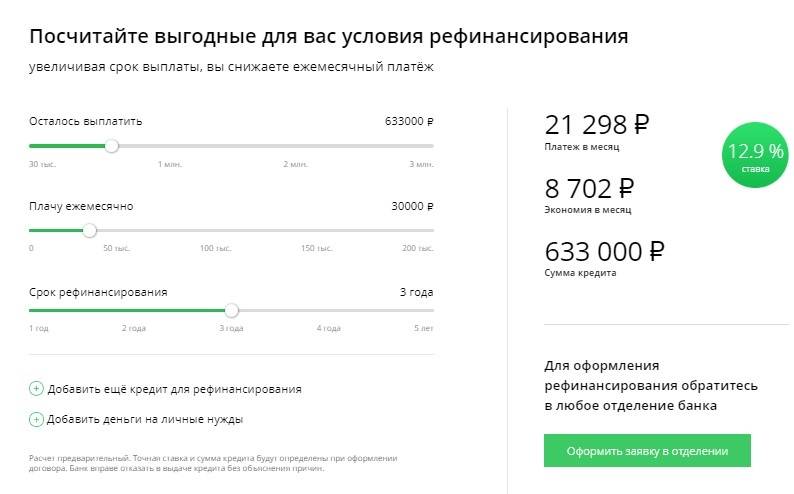

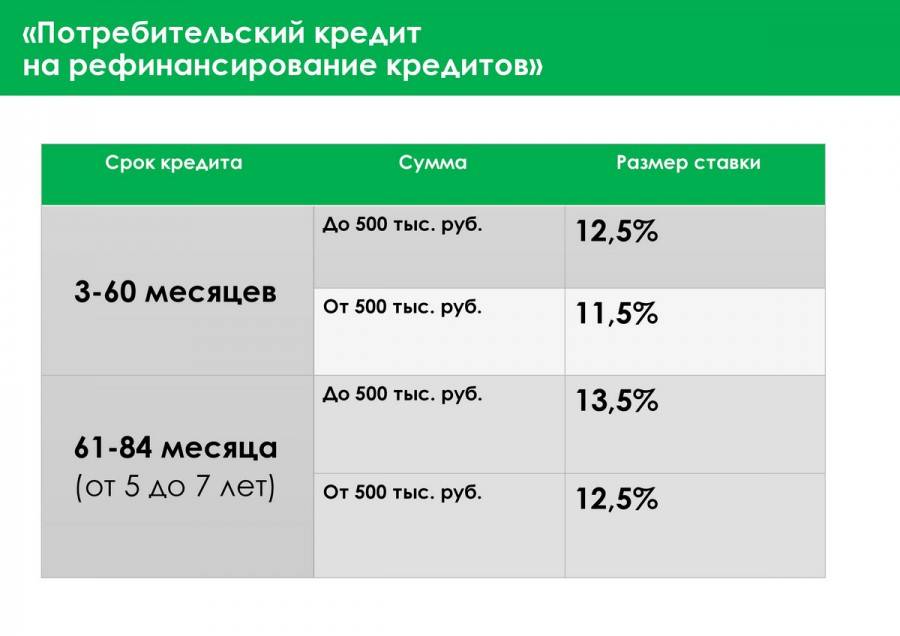

Рефинансирование

Люди, имеющие долги в сторонних финансовых учреждениях, могут обратиться в банк и рефинансировать их. При этом можно объединить в один договор ипотеку и ещё 4 дополнительных продукта, и дополнительно получить наличные для индивидуальных нужд. Переплата от 13,5 % годовых. Максимальный размер долга до 3 млн рублей.

Небольшой обзор потребительских кредитов Сбербанка, их процентные ставки в 2021 году помогут определиться подходит продукт или нет. Более подробную информацию можно получить онлайн на официальном сайте финансовой организации.

Как взять кредит без справок, поручителей и без залога?

Основное требование Сбербанка к заемщику — наличие постоянной работы и зарплаты. Если по какой-то причине справку предоставить невозможно (к примеру потенциальный клиент работает неофициально или у него низкая заработная плата), нужен залог или поручители.

Условия для физических лиц и пенсионеров

Привилегия оформления кредита без справки о доходах и привлечения поручителей есть лишь у клиентов, получающих заработную плату на карту Сбербанка. Или у пенсионеров, которым начисляют пенсионные выплаты на социальную карту МИР от Сбербанка.

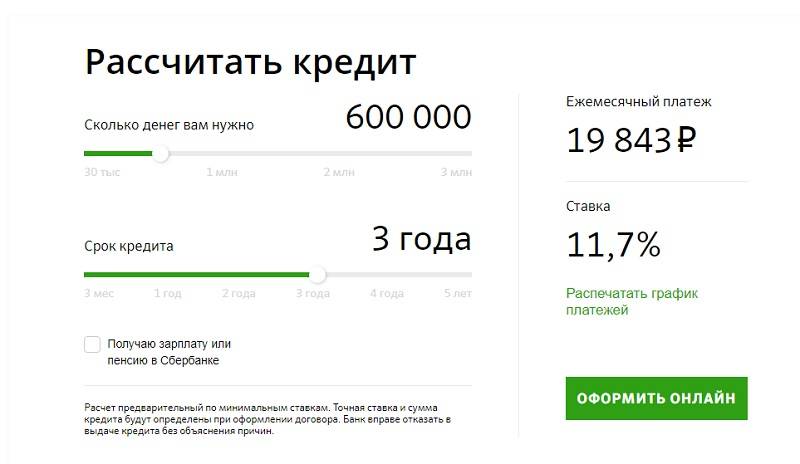

Такие лица могут оформить кредит Сбербанка «На любые цели»:

- Ставка — 11,7%;

- Сумма — от 30000 — 5000000 рублей (зависит от уровня заработной платы);

- Срок — до 5 лет.

Другой вариант получения кредита «На любые цели» без справки о доходах — предоставление собственной недвижимости в залог банку. Но здесь есть нюансы.

- Во-первых, меняется программа кредитования. Рассматривается «Нецелевой кредит под залог недвижимости». Здесь ставка от 12%, сумма может достичь 10 млн, а срок возврата до 20 лет.

- Во-вторых, предлагаемая в качестве залога квартира должна подходить банку.

Залоговая недвижимость должна отвечать следующим требованиям:

- Находиться в единоличной собственности заемщика. Если есть другие собственники, Сбербанк, откажет, так как кредит под залог доли квартиры ему не выгоден. Реализация части недвижимости — сложный и долгий процесс.

- Не быть в аварийном состоянии. Проводится специальная оценка состоянии жилья.

- Не иметь обременений. Нельзя взять кредит под залог квартиры, находящейся в ипотеке. В этом случае она уже является залоговой, а два кредита под залог одной недвижимости не выдаются.

- Перепланировки (если они были) должны быть узаконены. Жилье с неузаконенными перепланировками также крайне сложно реализовать.

- Должна быть ликвидной.

Это позволяет заемщикам распоряжаться ими по своему усмотрению.

Нюансы оформления

Итак, претендовать на «Нецелевой кредит» без предоставления справки о доходах и привлечения поручителей могут только зарплатные клиенты Сбербанка. Им достаточно подать заявку на кредит через личный кабинет. Ответ поступит в течение 30 минут. Деньги можно будет забрать наличными в кассе банка на следующий день. При себе нужно иметь паспорт.

По такому же принципу могут оформить кредит и пенсионеры, получающие пенсионные выплаты на карту Сбербанка. Правда пенсия должна быть достаточной для погашения долга и нормального проживания. Сумма ежемесячного платежа не может превышать 40% от всех доходов заемщика.

Необходимые документы

Все остальные могут претендовать на кредит «На любые цели». При этом нужна или справка о доходах или платежеспособные поручители.

При посещении банка с целью подать заявление возьмите с собой:

- Паспорт;

- Документы, подтверждающие наличие постоянного места работы. К примеру, заверенная работодателем копия трудовой книжки;

- Справка, подтверждающая уровень постоянного дохода по форме Сбербанка или стандартная 2 НДФЛ.

Срок изучения документов — до 5 рабочих дней.

При положительном решении, нужно явиться в банк и подписать договор. Деньги выдадут в кассе наличными или переведут по вашему требованию на специально открытый счет в Сбербанке.

Как рассматриваются заявки?

Клиент передает свою заявку на кредит и собирает необходимый перечень документов. Далее собранный пакет рассматривается кредитной комиссией

Принимается во внимание кредитная история заемщика, наличие долгов, действующих кредитов. Анализируются доходы предпринимателя, их необходимо подтвердить документально

Рассматривается финансовая документация. Производится оценка залогового имущества. После внимательного рассмотрения и анализа комиссия принимает решение о выдаче кредита.

Как оценить вероятность одобрения? Для этого необходимо проверить все ли документы собраны. Анкета должна содержать достоверную информацию. Все доходы должны быть подтверждены. Шансы на одобрение повышаются в случае наличия у ИП собственного ликвидного имущества. Чем выше доход у предпринимателя и дольше срок существования фирмы, тем проще получить в Сбербанке кредит.

Частые причины отказов в кредитовании предпринимателям:

- неполный пакет документов;

- низкий доход заемщика;

- небольшой срок деятельности;

- плохая кредитная история;

- наличие просрочек по текущим кредитам.

Порядок действий в случае отказа может быть разный. Если заявка была отклонена по причине непредставления каких-либо документов, то пакет нужно будет сформировать заново и через некоторое время повторить попытку. Также желательно погасить имеющиеся кредиты или просрочки по ним. Если подавалась заявка на целевой кредит, можно выбрать другой вариант кредитования или подать заявку на меньшую сумму.