Опционы «в деньгах», «без денег» и «при своих»

Специфика опционов связана с применением специальной терминологии.

Операции на финансовых рынках могут приносить прибыль или убыток. Опционы предоставляют возможность трейдерам и инвесторам зарабатывать прибыль, но так же несут риск получение убытка. Двоякость данного инструмента состоит в том, что с одной стороны он может ограждать от убытков и помогает держать риск под строгим контролем, но в других случаях убытки могут быть просто сокрушительными.

В этом контексте различают три статуса контракта.

- В случае, когда равны цена исполнения опциона и рыночная стоимость актива, применяется термин «опцион при своих» — «at the money, atm» — сделка с нулевой доходностью, если в данный момент исполнить контракт.

- Если при немедленном исполнении опциона, он приносит доход, применяется термин «опцион в деньгах» — «in the money, itm» — такая ситуация происходит, когда котировки базового актива поднимаются выше цены исполнения Сall или опускаются ниже цены исполнения Рut.

- Термин «опцион без денег» — «out the money, otm», характеризует потенциально убыточную ситуацию. Это происходит, когда котировки поднимаются выше цены исполнения Put или расположены ниже цены исполнения Call. Данный контракт покупатель исполнять не будет, так как реализация подобной сделки принесет убыток.

Комбинации опционов открывают широкие возможности создания торговых стратегий. В современном мире это стало неотъемлемой частью торговли на финансовых рынках. Хотите более подробно разобраться в этой теме? Тогда приглашаем на наши курсы.

Бронируйте место на «Курс активного трейдера», который будет проходить во Франкфурте и Москве!

Результаты в трейдинге индивидуальны и зависят от опыта и личной дисциплины. Улучшить свои навыки и дисциплину можно на нашем Дистанционном Курсе: «Трейдинг от А до Я за 60 дней»

Описание

Сделка представляет собой определенные действия физических либо же юридических лиц, направленные на установление, ликвидацию или же изменения гражданских прав.

Сделка имею свои особенности, по которым ее можно распознать:

- Это официальный документ юридического характера.

- Образуется по итогам деятельности общества.

- Это законная, официальная деятельность человека.

- Она создана для влияния на отношения гражданского типа между людьми, а именно, на их образование или ликвидацию.

- Она дает начало правоотношениям между субъектами, совершающими данное действие (только прямые субъекты).

Такой вид действий людей произошел из понятия немецкой доктрины. Сделка – действие, результатом которого является образование правоотношений, контролирующихся законом. При этом удовлетворяется воля каждого субъекта. Получается, сделка занимает золотую середину, которая называется компромисс. Он находится между законами, контролирующими отношения, и интересами субъектов. Из такого определения вытекает факт того, что сделка не может существовать без заинтересованности в ней субъектов. Смысл сделки лежит в том, что она совершается чисто при преследовании интеллектуальных целей. Действительными сделками называются те сделки, которые созданы законно и никак не нарушают права Российской Федерации (это обязательная необходимость для сделки). Есть некоторые положения, которые делают возможным создание действительной сделки:

Схожие интересы субъектов.

Субъекты могут самостоятельно заключить сделку.

Соблюдение установленной форы сделки.

Если же одно из данных трех положений не выполняется, то сделка является недействительной.

Срочные

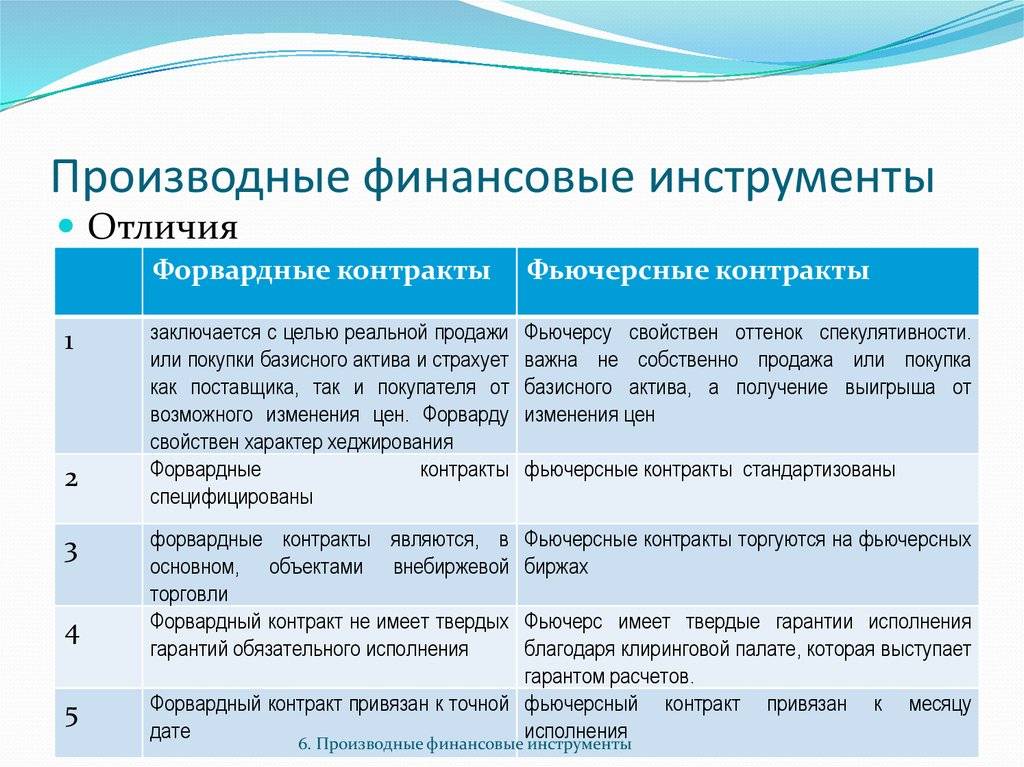

Согласно законопроекту N 147313-3 «О срочном рынке» к срочным сделкам относятся фьючерсный контракт, опционный контракт, форвардный контракт и иные сделки, которые государственным органом по регулированию деятельности товарных бирж отнесены к срочным сделкам. Здесь необходимо отметить, что, во-первых, основная содержательная нагрузка определения смещена в сторону перечисления видов срочных сделок (что является не самым эффективным способом уточнения понятий), во-вторых, решение вопроса о квалификации той или иной сделки в качестве срочной полностью входит в компетенцию государственного органа по регулированию деятельности товарных бирж, что также представляется довольно спорным с точки зрения эффективности.

Проект №340630-3 «О производных финансовых инструментах» определяет срочные сделки как заключение форвардных, фьючерсных и опционных контрактов. При этом форвардный, фьючерсный и опционный контракты исчерпывающе определяют понятие производного финансового инструмента.

В других законопроектах понятия срочной сделки как таковой нет, однако дается определение производному финансовому инструменту, представляющему собой несколько более узкую область такого рода сделок.

(Visited 496 times, 1 visits today)

Классификация

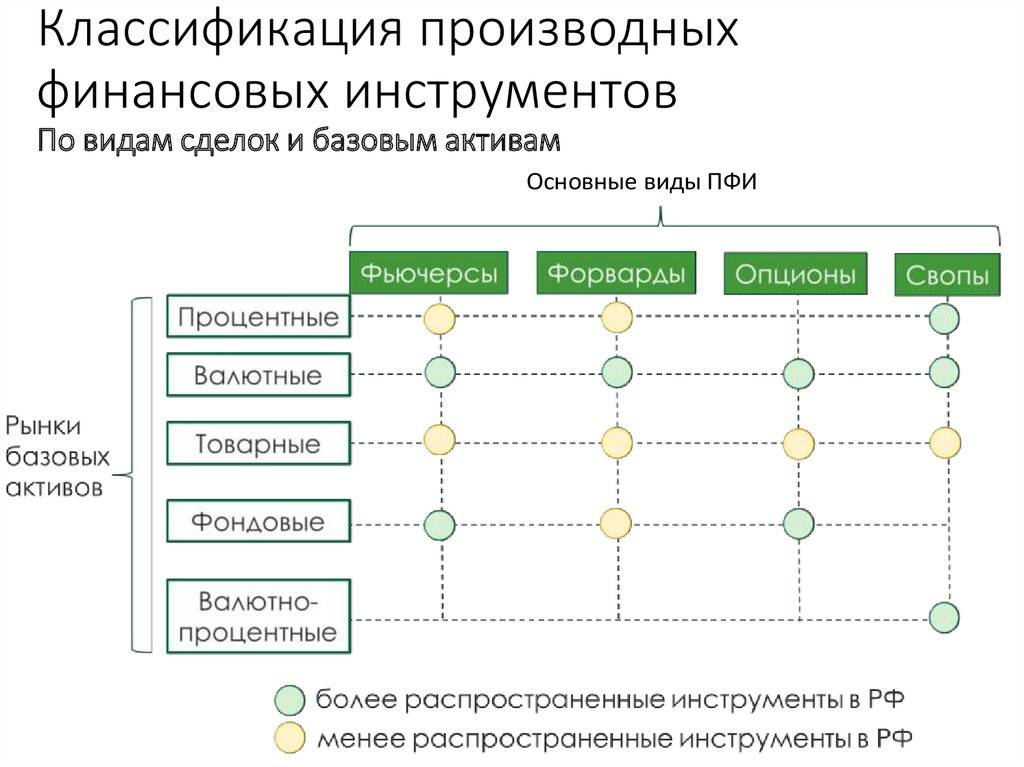

- Финансовые производные ценные бумаги – контракты, базирующиеся на процентных ставках по облигациям США, Великобритании и других стран.

- Валютные производные ценные бумаги – контракты на валютные пары (курс евро/доллар, доллар/иена и другие мировые валюты).

На Московской бирже высокой популярностью пользуется фьючерс на пару доллар/рубль.

- Индексные производные ценные бумаги – контракты на индексы акций, такие как S&P 500, Nasdaq 100, FTSE 100, а в России также фьючерсы на индексы акций Мосбиржи и РТС.

- Производные ценные бумаги на акции.

На ММВБ в том числе торгуются фьючерсы на ряд российских акций ведущих компаний: «ЛУКОЙЛ», «Ростелеком» и т.д.

- Товарные производные ценные бумаги – контракты на энергоресурсы, например нефть. На драгоценные металлы – золото, платину, палладий, серебро. На цветные металлы – алюминий, никель.

На сельхозпродукцию – пшеница, соя, мясо, кофе, какао и даже на концентрат апельсинового сока.

Кредитные деривативы

Кредитные деривативы (Credit Derivatives) — финансовые инструменты, предназначенные для передачи кредитного риска от одного лица к другому.

Специалисты Федеральной резервной системы США определяют кредитные деривативы как забалансовые финансовые инструменты, позволяющие одной стороне (бенефициару) перенести кредитный риск по активу на другую сторону (гаранта), не прибегая к физической продаже актива.

Согласно другой точке зрения, кредитные деривативы – это внебиржевые производные инструменты, созданные для передачи кредитного риска от одной стороны к другой.

Банковские аналитики фирмы Capital Markets Risk Advisors под кредитными деривативами понимают инструменты, в основе которых лежит изменение кредитных характеристик какого-либо актива или группы активов, чувствительных к изменению уровня кредитного риска.

Изменение кредитных характеристик, как правило, измеряется спрэдом к цене-эталону или к доходности актива, выступающего в роли эталона, а также кредитным рейтингом или дефолт-статусом.

К кредитным деривативам относятся: дефолтные свопы, свопы на совокупный доход и кредитные ноты.

Дефолтный своп (Credit Default Swap) — контракт, согласно которому продавец кредитной защиты соглашается выплатить покупателю в случае наступления определенного кредитного события определенную сумму. В обмен на это покупатель выплачивает продавцу премию.

Своп на совокупный доход (Total Return Swap), соглашение о свопе, в котором одна сторона осуществляет платежи на базе определенной процентной ставки, либо фиксированной или плавающей, в то время как другая сторона осуществляет платежи, основанные на доходности от базового актива, которая включает не только производимый активом доход, но и любой прирост капитала.

В свопах на совокупный доход базовый актив, как правило, называемый «актив-ориентир», обычно является фондовым индексом, кредитом или облигациями. Этот актив принадлежит стороне, получающей платежи по установленной процентной ставке.

В свопе на совокупный доход сторона, получающая доходность, получит любой доход, произведенный активом, а так же получит прирост его стоимости, если цена актива будет увеличиваться в течение срока действия свопа.

В свою очередь, получатель совокупного дохода должен платить владельцу актива установленную процентную ставку в течение срока действия свопа. Если цена актива в течение срока действия договора упадет, то получатель совокупного дохода будет обязан оплатить владельцу актива сумму, на которую актив-ориентир упал в цене.

Кредитная нота (Credit-Linked Note) — ценная бумага, платежи по которой зависят от наступления определенного кредитного события или изменения кредитного показателя (рейтинга, качества и т.

Например, выплаты по кредитной ноте могут быть поставлены в зависимость от уровня потерь (дефолта) в определенном пуле ипотечных кредитов, который должен быть ниже установленной величины. Поскольку активы, включаемые в такой пул, находятся на балансе оригинатора или собственника активов, то последние могут рассматривать кредитную ноту в качестве гарантии от потерь по этим активам.

С сайта: http://discovered.com.ua/glossary/kreditnye-derivativy/

Принцип

Первоначально производные инструменты создавались для того, чтобы компании могли хеджировать различные виды финансовых рисков . Первым был ценовой риск на сырьевые товары . Например, производитель джема устанавливает постоянную цену в течение года, поэтому он не может передать колебания цены сахара на колебания цен на банки с вареньем. Поэтому, когда он определяет отпускную цену своих банок, он должен принять среднюю цену на сахар на оставшуюся часть года. Если он будет покупать сахар по рыночной цене до конца года, то может столкнуться с двумя ситуациями:

- если реальная цена ниже его прогноза, он увеличивает маржу. Он делает неожиданный приток денег;

- но если реальная цена растет, это вызывает проблемы, которые могут повлиять на производственный процесс. В худшем случае мы можем представить, что у него недостаточно денег, чтобы купить сахар по рыночной цене, и что он вынужден прекратить производство.

Поэтому спекулятивные риски для нашего производителя варенья очень асимметричны:

- с положительной стороны: неожиданный приток денег, которые, следовательно, будут спать в казначействе компании.

- с отрицательной стороны: потенциальная блокировка производства.

Поэтому было бы предпочтительнее, если бы производитель оставил этот спекулятивный риск другим. Это он может сделать путем покупки, например, 1 – го января из вариантов сахара покупки (в данном примере) за каждый месяц года, обеспечивая тем самым свои потери , если цены на сахар поднимались выше ожиданий.

Другое распространенное использование – валютный риск , например, для литейного производства, которое покупает тонну чугуна за доллары и продает механические детали за евро.

Другие примеры:

- Риск процентной ставки ;

- Кредитный риск / риск контрагента .

Цели

Во всех случаях цель, которую преследуют деривативы, состоит в том, чтобы позволить договаривающимся сторонам провести сделку.

- что было бы сложнее или дороже реализовать на самом базовом активе по причинам, которые могут иметь происхождение

- нормативный ,

- бухгалтер ,

- фискальный ,

- или финансовые ;

- или даже то, что было бы невозможно реализовать, потому что рассматриваемый актив все еще существует только теоретически, его существование может зависеть, например, от возможной реализации события.

Словарь и техники

Базовый актив , что вариант относится к, может быть, например:

- доля котируются на фондовой бирже;

- обязательство ;

- индекс фондового рынка , такие как CAC 40 или индекс потребительских цен;

- торгуемая единица сырья ( пшеница , масло , медь , сахар и т. д.), также называемая товаром ;

- обменный курс ;

- потоки процентов, которые будут генерироваться ссудой с заданной датой начала, сроком и ставкой;

- от финансовых потоков , связанных с реализацией запланированного события в договоре, например, по умолчанию в бизнесе, в случае погоды, стихийного бедствия и т.д.

Воображение участников финансовых рынков кажется бесконечным, и новые продукты, как деривативы, так и базовые активы, появляются регулярно, некоторые из них быстро исчезают из-за отсутствия достаточного интереса, но многие из них рассчитываются навсегда.

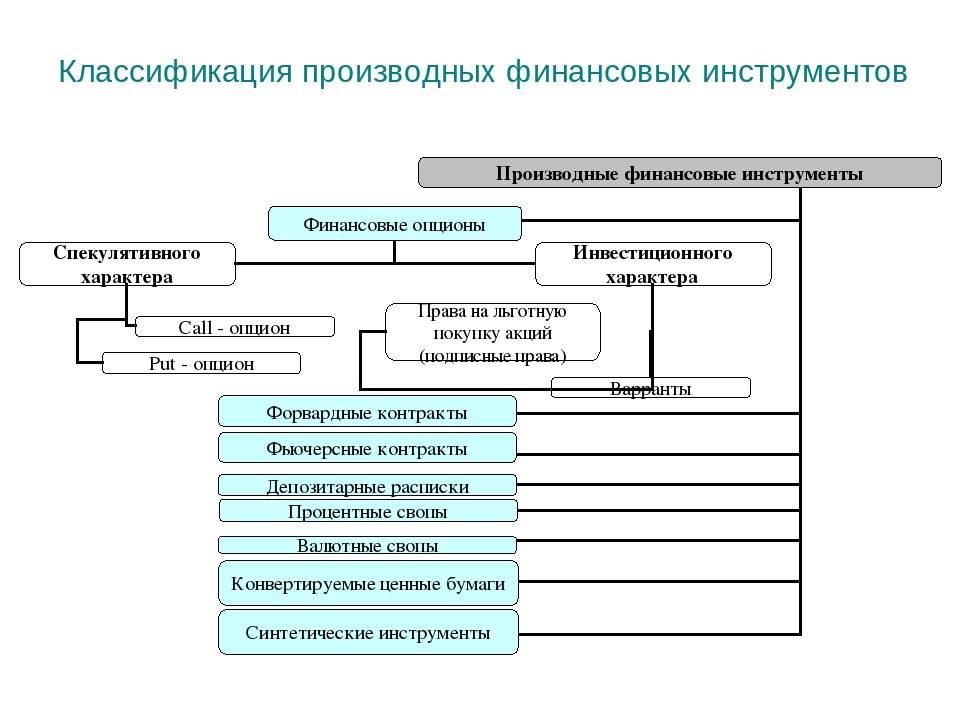

Тем не менее, необходимо различать два очень разных типа производных продуктов: фирменные продукты и необязательные продукты .

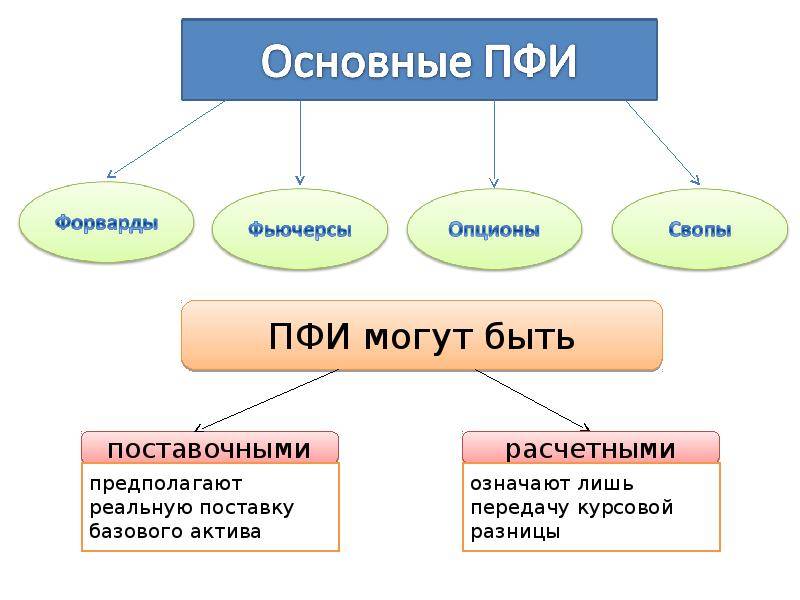

Основными производными финансовыми инструментами фирмы являются:

- контракты опционного соглашения ( форварды ) (TBT);

- фьючерсы ( фьючерсы ) (организованные рынки);

- в свопы .

Среди дополнительных продуктов :

- то варианта ;

- что гарантирует ;

- а также многие гибридные продукты с дополнительным компонентом, например, турбины .

Что это такое?

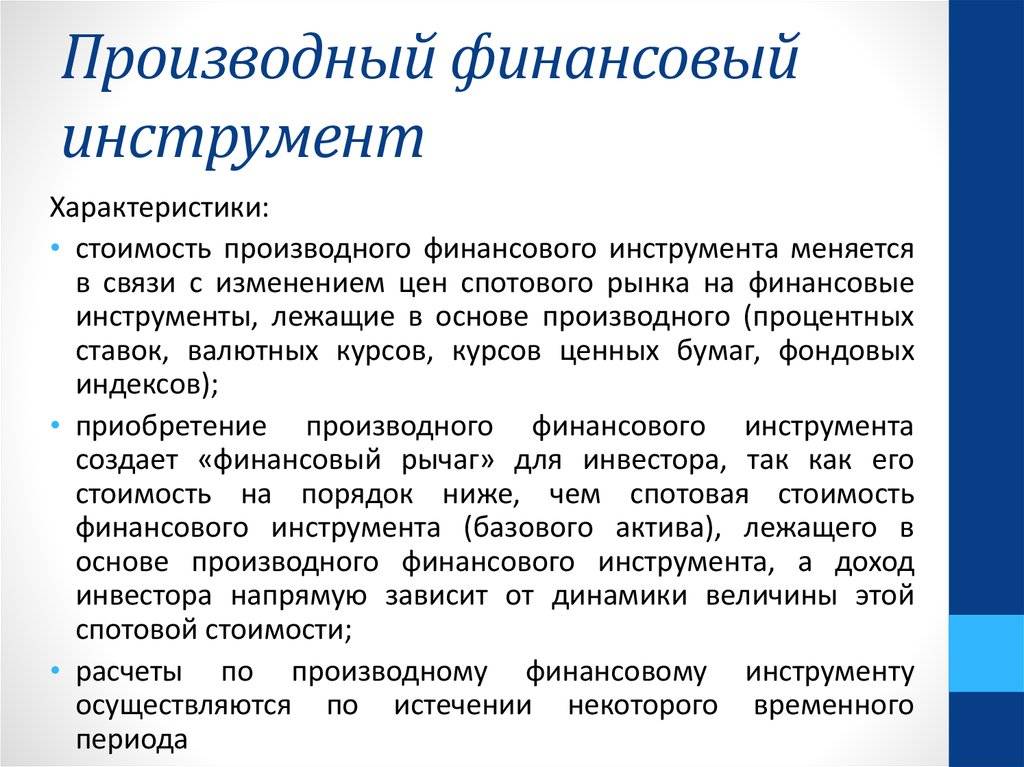

Деривативы часто называют инструментами второго уровня, финансовыми производными или «бумагой на бумагу». В основе любого из них всегда лежит базовый актив, который стороны договорились впоследствии поставить и принять. На стоимость производных могут оказывать влияние разные факторы, однако, в первую очередь, она зависит от изменения цены актива.

Что может выступать в качестве базы, на которую заключают деривативы? Ценная бумага, валюта, биржевой индекс, процентная ставка, кредит, сельхозпродукция (зерновые и бобовые, кофе, сахар, апельсиновый сок и другие), металл, в том числе драгоценный, нефть, газ и даже явление природы. По сути, дериватив представляет собой обязательство относительно этого актива. Оно может быть обоюдным, то есть контрагенты могут обменяться своими обязательствами. А может быть и односторонним — тогда одна сторона покупает обязательство другой.

Срочный характер — ещё одна особенность, отличающая деривативы. Это значит, что расчёт по ним контрагенты осуществляют не при заключении контракта, а в будущем. Любой производный инструмент имеет дату экспирации — день, в который должно произойти его исполнение. После этого дериватив теряет свою ценность и выходит из обращения.

Что такое «деривативы»?

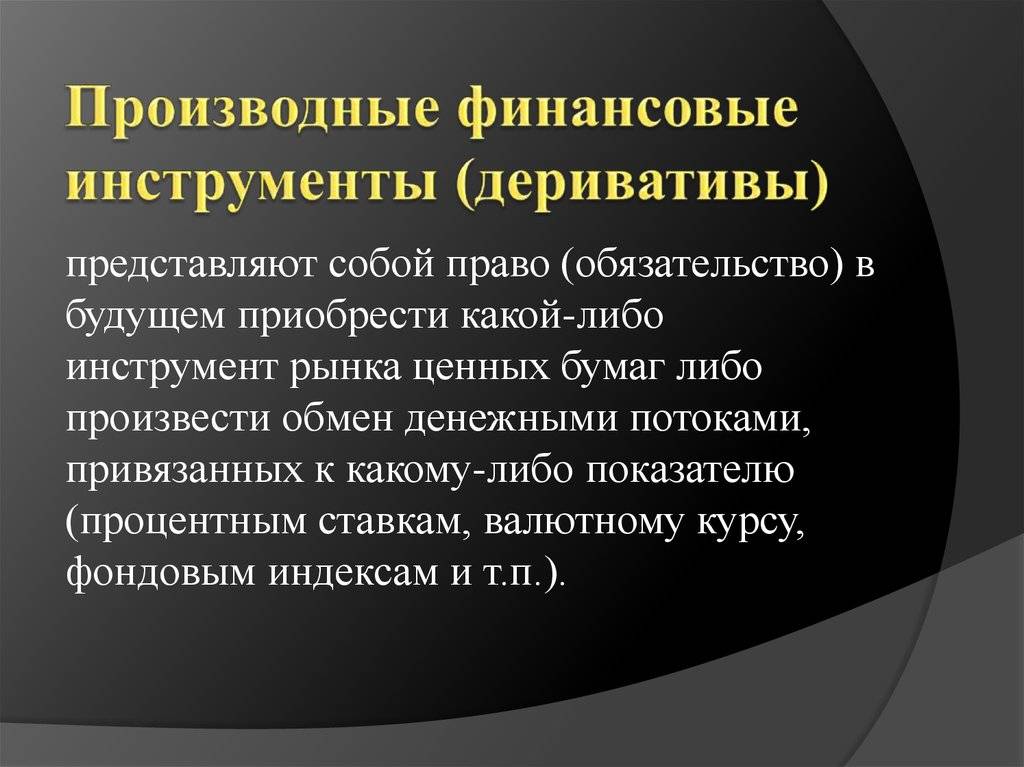

Дериватив — это производный финансовый инструмент (стандартный контракт), образованный от базового актива, например, такого, как товар или корпоративная акция. В отличие от простого договора купли-продажи, по которому происходит передача права собственности, дериватив лишь удостоверяет право либо обязательство в будущем купить или продать базовый актив.

Дериватив представляет собой соглашение сторон сделки, по которому принимаются обязательства или приобретаются права на покупку либо продажу базового актива (например, нефти) по истечении срока, установленного этим соглашением.

Показательным примером дериватива являются фьючерсные контракты на нефть, по которым участники сделки берут на себя обязательство купить/продать нефть в будущем в день, указанный в контракте.

К деривативам также относятся опционы, кредитные дефолтные свопы (CDS), контракты на разницу цен (CFD), валютные и процентные свопы. Деривативы так же, как и другие финансовые инструменты, свободно продаются и покупаются на биржевых и внебиржевых рынках.

Стоимость дериватива и динамика её изменения зависят от рыночной стоимости базового актива, но часто не совпадают по своему значению.

Ценообразование на рынках производных финансовых инструментов и ценообразование на товарных рынках или рынках ценных бумаг происходит по одним и тем же законам. Деривативы, как правило, используются для хеджирования рисков, осуществления арбитражных операций и получения доходов от разницы цен.

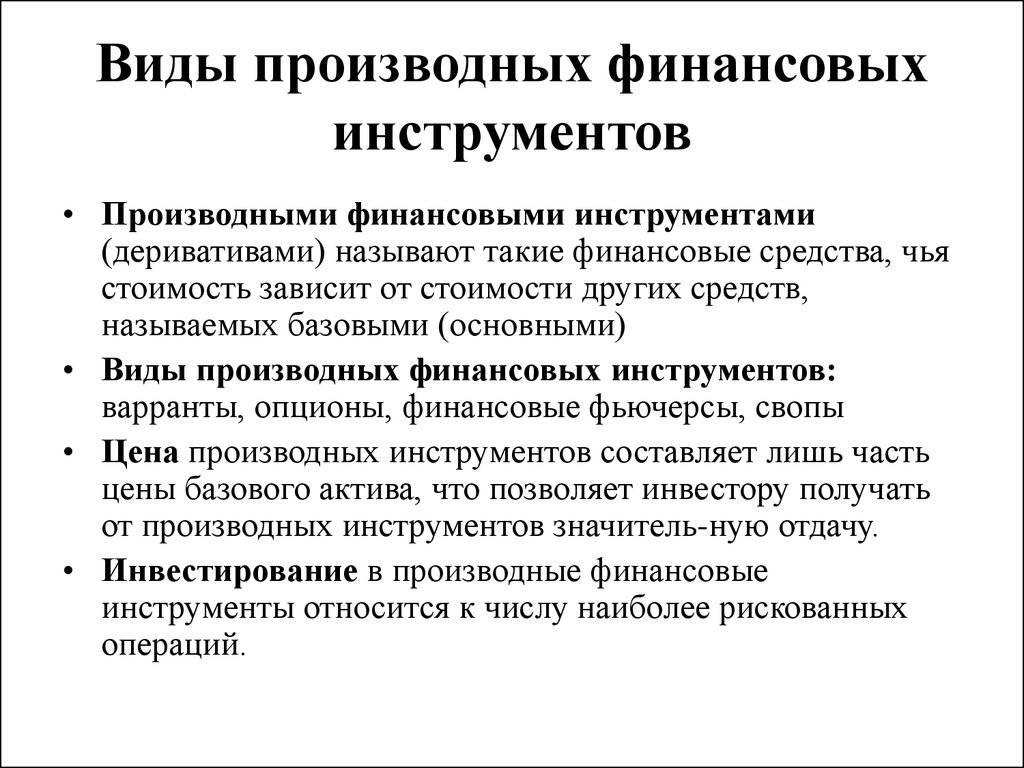

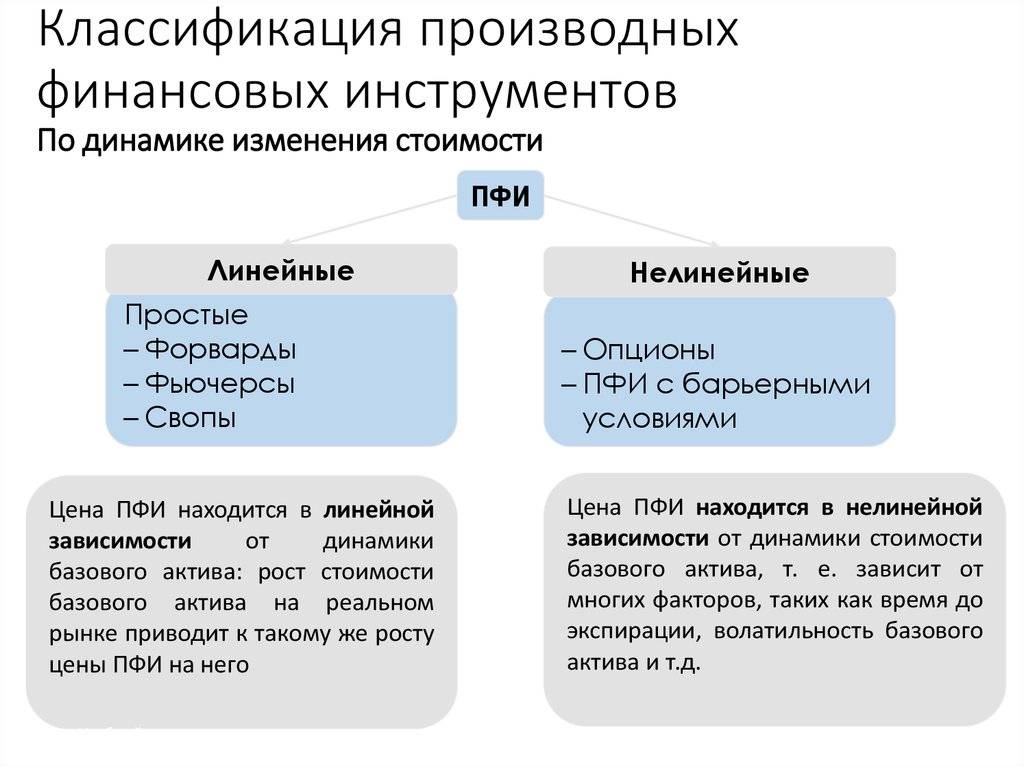

Классификация деривативов

Все производные финансовые инструменты образуются от базового актива, который является предметом контрактного обязательства (права требования) или является расчетной базой при исполнении контракта. Базовым активом для дериватива могут быть: товары, валюта, ценные бумаги, процентные ставки, официальная статистическая информация, уровень инфляции.

В зависимости от вида базового актива деривативы различаются на следующие группы производных финансовых инструментов:

- фондовые деривативы;

- товарные деривативы;

- валютные деривативы;

- кредитные деривативы;

- процентные деривативы.

В зависимости от условий стандартного контракта деривативы различаются на безусловные и условные контракты. По безусловным контрактам предполагается либо выполнение обязательства, либо оплата штрафных санкций. По условным контрактам допускается отказ от проведения операции без уплаты штрафных санкций.

Функции в мировой экономике

Международный рынок производных финансовых инструментов аккумулирует и обеспечивает обращение капитала, непосредственно не задействованного в производственных процессах.

Рынки деривативов выполняют важные функции в мировой экономике. Они являются центрами ценообразования для базовых активов, способствуют планированию производственных процессов (например, заключение срочных контрактов гарантирует закупку/сбыт товаров в будущем) и обеспечивают перераспределение разнообразных финансовых рисков между всеми участниками мирового финансового рынка.

С сайта: https://portfolioand.me/ru/analytics/chto_takoe_derivativy

Срочный рынок

Даже имея успешный опыт торговли на фондовом рынке, трудно сразу сориентироваться в особенностях сделок по срочным контрактам. Основным инструментом здесь являются вторичные финансовые инструменты (деривативы) — опционы, форварды и фьючерсы.

Деривативы (от английского термина «derivative» — производная функция) – это своеобразное финансовое обеспечение, размер которого зависит от базового актива. Базой в этом случае может выступать:

- и товар (золото, драгоценности, нефть>);

- и акции компаний;

- валюта и криптомонеты>;

- даже показатели изменения котировок ценных бумаг, которыми торгует биржа — срочный рынок фьючерсов индексов РТС и ММВБ.

Легенда гласит, что первая подобная сделка была проведена в Древней Греции. Философ Фалес сумел еще зимой предвидеть хороший урожай оливок. Он достиг соглашения с владельцами прессов для выдавливания масла, получив преимущественное право на их аренду осенью.

В качестве определенного залога серьезности своих намерений, он внес определенную сумму денег. Оливки действительно уродились. Спрос на прессы для производства масла, возрос. А древнегреческий философ уже от своего имени сдавал их в аренду. Получив значительный доход, он сделал на этом приличное состояние.

Почему эта операция является примером использования финансовых производных в дальнесрочной перспективе? Не проводилась покупка никаких активов (ни прессов, ни самих оливок). Для обеспечения прав на аренду были предварительно внесены определенные средства. Если бы спрос на оборудование для отжима масла из оливок не вырос, потери ограничивались бы лишь этим депозитом.

Проще говоря, Фалес торговал финансовым риском, привязанным непосредственно к активу (спросу на оборудование). Следовательно, запуск в обращение деривативов – это торговля рисками, связанными с изменениями стоимости активов, курсов валют.

Торговля на срочном рынке позволяет трейдеру заработать благодаря прогнозируемому росту котировки активов. Объектом сделки выступает не актив, а обязательство о продаже/покупки по определенной стоимости по истечению определенного срока.

Практически, большая часть таких сделок – это спекулятивные торги. Без сопутствующих расходов на хранение товаров и логистику. Деривативы становятся востребованными при достижении рынком определенного уровня развития. Это существенно расширяет его инфраструктуру, повышая привлекательность базовых активов для инвесторов.

Что такое финансовый актив?

Финансовые активы это:

- Денежные средства,

- Долевые инструменты другой компании (например, акции),

- Предусмотренное договором право:

- Получать денежные средства или финансовые активы другой компании (например, дебиторскую задолженность);

- Обмениваться финансовыми активами или финансовыми обязательствами с другими компаниями на потенциально выгодных условиях (например, форвардный контракт в иностранной валюте с положительным финансовым результатом, т.е. производный актив).

- Договор с переменным количеством собственных долевых инструментов (очень упрощенно). Если он заключен с фиксированным количеством собственных долевых инструментов, то это будет долевой инструмент, а не финансовый актив. Более подробно этот вопрос рассмотрен здесь.

Обратите внимание, что договорные права на получение актива, отличные от денежных средств или финансового актива другой компании, НЕ являются финансовым инструментом

Пример: это финансовый инструмент или нет?

Представьте, что вы заказали бочки с бензином с доставкой через 3 месяца по рыночной цене, действующей на момент поставки. У вас есть 2 варианта:

- Вы можете воспользоваться оплаченной доставкой;

- Вместо доставки вы принимаете денежные средства (получаете разницу в рыночных ценах между датой договора и сроком доставки).

Если вы намерены воспользоваться доставкой, то это НЕ финансовый инструмент (если у вас нет прецедентов подобных договоров, урегулированных денежной оплатой). Это обычный торговый договор, поскольку вы НЕ получаете по нему денежные средства или финансовый актив другой компании.

Но если вы намерены получить денежную оплату, то мы получаем финансовый инструмент, и вам нужно признать производный актив.

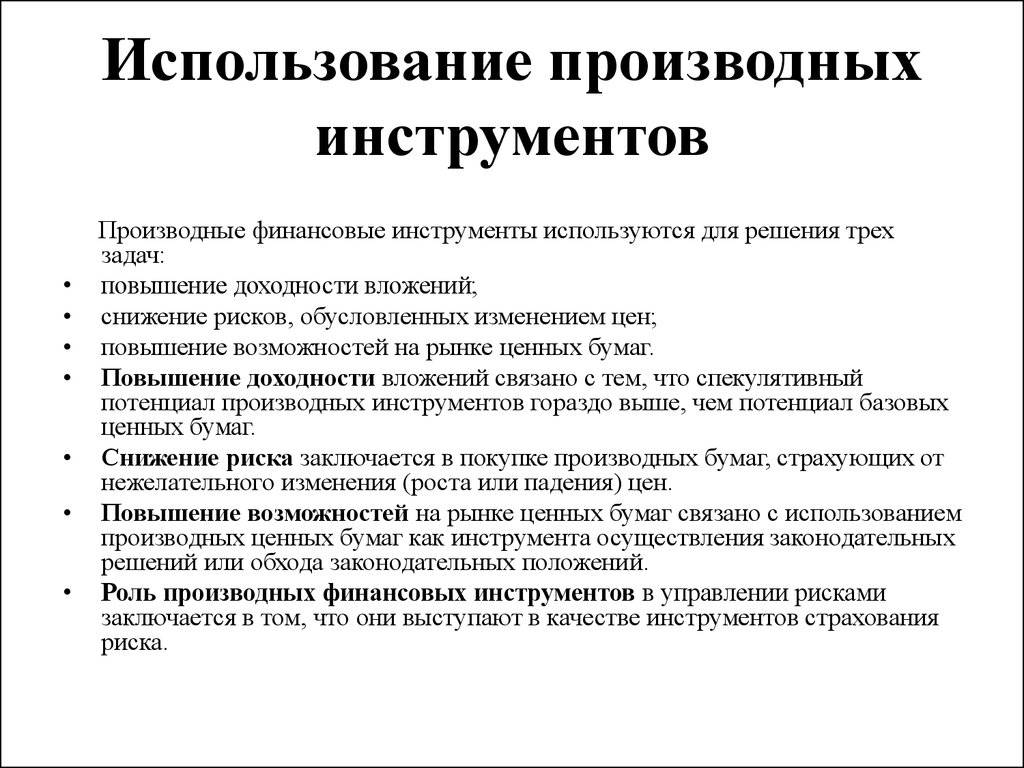

Использование производных финансовых инструментов

Производные финансовые инструменты используют в соответствии со следующими стратегиями:

- спекуляция;

- хеджирование;

- арбитраж.

Спекуляция

Спекуляцией обозначают сделку для получения премии, которая складывается из разницы в рыночной стоимости инструмента. Участниками данной стратегии являются спекулянты. Они являются важным гарантом ликвидности рынка и готовы принять риски по операции на себя.

Для спекуляции характерная среда срочного рынка, ведь в таких обстоятельствах много возможностей, которые дает механизм кредитного плеча. Открытие позиции на срочном биржевом рынке возможно при внесении маржи или премии. Деривативы дают возможность игрокам играть на большие суммы, чем, например, инвестор.

Если оценивать соотношение доходность – риск, то нужно отметить: рост риска пропорционален увеличению потенциальной прибыли. Когда биржевой рынок начинает двигаться в обратном направлении, спекулянт рискует понести большие убытки.

Хеджирование рисков

Хеджирование — значит страхование от потерь. Эта стратегия означает снижение неблагоприятных факторов для продавца или покупателя. Особенно это актуально для компаний, работающих с иностранными фирмами-поставщиками, ведь при отсроченном платеже есть риск неблагоприятного колебания валютного курса. Также хеджированием занимаются поставщики волатильных товаров, например, сельскохозяйственной продукции, металла, нефти и нефтепродуктов.

При этой стратегии на срочном рынке подписывается договор с отрицательной корреляцией по доходности. При таком условии изменение цены в большую или меньшую сторону принесет продавцам и покупателям выигрыш и проигрыш одновременно на разных рынках.

Хеджирование – возможность фиксации цены в будущем моменте. Фьючерсы могут продавать с премией или скидкой, а значит можно захеджировать позиции и получить прирост прибыли на размер базиса за вычетом издержек. Финансовый результат при этой будет равный при росте или падении стоимости базовых активов.

При опционах хеджируемая сумма зависит от премии по выбранной цене. Опционы требуют меньше затрат и не несут много рисков. Но при уверенности в будущем состоянии рынка лучше применять фьючерсы.

Форварды и свопы – вот возможность наиболее эффективного хеджирования базисных рисков. Они гибки относительно обстоятельств подписания договора и позволяют включить желаемые условия в сделку. Сложность таких производных финансовых инструментов состоит в поиске контрагентов при низкой ликвидности деривативов.

При хеджировании с помощью форвардных контрактов производят внебиржевые срочные сделки по покупке и продаже различных активов. При этом возможна поставка индексной разницы обеими сторонами или одной из них.

Свопы применяют при валютном, процентном, товарном хеджировании. Товарные свопы способствуют фиксации в течение длительного времени цены покупки и продажи для покупателя и продавца соответственно. Цель хеджирования — в устранении неопределенности денежных потоков в будущем.

Арбитраж

Арбитраж означает получение прибыли, которая может быть зафиксирована, за счет игры на противоположных позициях на базовый актив на разных биржевых рынках. Производный характер рынка финансовых инструментов предоставляет возможность таких операций. Разница в стоимости базового актива на срочном рынке в одно время позволяет провести арбитражную сделку.

Деривативы успешно применяются в формировании инновационного финансового продукта, внедряемого финансовым инжинирингом в разные сферы экономики. Благодаря производным финансовым инструментам, современный рынок получил немалые возможности по хеджированию риска, проведению спекулятивной и арбитражной сделки, а также по внедрению инновационного продукта. Развитие области деривативов способствует улучшению деятельности субъектов финансового рынка.

Суть деривативов

Формулировка факта разнесения во времени поставки и оплаты играет для понимания сущности деривативов ключевое значение. Как бы запутанно не звучало определение, по своей сути деривативные контракты – это просто сделки с предоплатой. И из этого уже следуют различные возможности для покупателей и продавцов. К примеру:

- Поставка базового актива по данному контракту должна состояться непременно.

- Либо же одна из сторон, определяемых заранее, получает возможность отказаться от ее исполнения в случае, если экономические условия для этой стороны не представляются выгодными.

Допустим, субъект «А» предполагает, что хлопок, стоящий в настоящее время $100, недооценен, и по логике вещей он должен стоить дороже. Рациональным экономическим поведением спекулянта «А» было бы купить некоторый объем этого «белого золота», в соответствии с собственным прогнозом, подождать, пока рынок хлопка вырастет, а затем реализовать его с прибылью. Но «А» хочет подстраховаться: он ищет продавца хлопка – субъекта «В», с которым договаривается о цене и формулирует следующие условия: давай я дам тебе предоплату, процентов 10, с тем, чтобы ты мне поставил хлопок через 3 месяца. При этом, он (субъект «А») оставляет за собой право отказаться от того, чтобы доплачивать и забирать хлопок, если по каким-то причинам это ему станет невыгодно, однако, сделанная предоплата в любом случае к субъекту «А» от «В» уже больше не возвращается.

Субъекту «В» это выгодно: он получает гарантированную предоплату, а если «А» откажется забирать товар, который он ему «подгонит» через 3 месяца, ну что ж воля ваша, господин покупатель, продам другому! Что же получается в итоге?

Допустим, прогноз, на котором основывалась вся «комбинация», оправдался и хлопок за 3 месяца подорожал до $200. В этом случае «А» с чистой совестью платит «В» оставшиеся $90 (90% после изначально сделанной 10%-ной предоплаты) и за результирующие $100 забирает товар, который уже стоит $200.

Но если вдруг прогноз не сбывается и стоимость хлопка падает до $40. В этом случае «А» выгоднее вовсе отказаться от того, чтобы доплачивать по контракту. Ведь если он доплатит $90, то получит (в итоге, за те же $100) товар, который стоит $40 – потеря составит целых $60! А если он откажется завершать сделку, то потеряет всего лишь предоплату — $10.

Субъект «А» изначально приобретал хлопок, чтобы алчно нажиться на росте его рыночной (биржевой) стоимости. Поэтому он и изобрел такие «интересные» условия поставки и расчетов, где решение о завершении сделки остается за покупателем. Но почему же на это должен соглашаться поставщик хлопка? Неужели он не понимает, что если он останется с подешевевшим хлопком, то потеряет ровно то, что боится потерять «А»?

Да все он понимает. Просто согласно условиям деривативного договора (а это именно он и есть) право на принятие решения о завершении сделки находится у холдера данного контракта (его покупателя). Райтер же (его продавец) несет лишь одни обязанности по поставке. Но ничего не мешает «В» самому выступить покупателем обязательства по поставке хлопка по другому договору и уже самостоятельно решить, имеет ли смысл делать поставку.

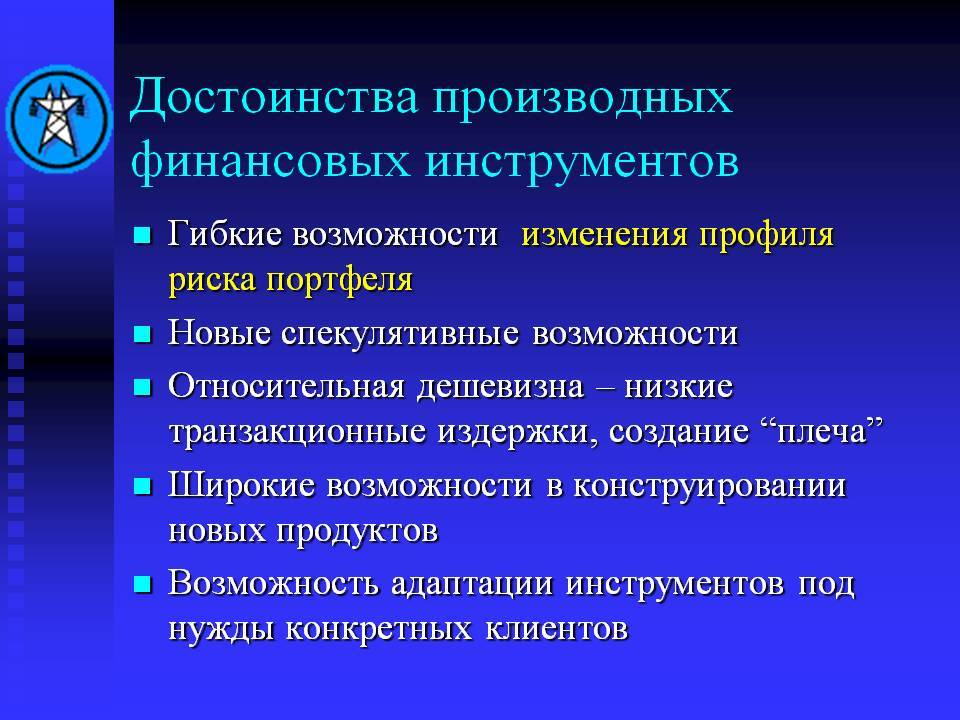

Преимущества и недостатки деривативов

Преимущества

Как показывают приведенные выше примеры, деривативы могут быть полезным инструментом как для бизнеса, так и для инвесторов. Они позволяют делать следующее:

- Зафиксировать цены

- Хеджировать от неблагоприятных колебаний ставок

- Снизить риски

Эти плюсы часто можно получить за ограниченную плату.

Деривативы также часто можно купить с маржой, что означает, что трейдеры используют заемные средства для их покупки. Это делает их еще дешевле.

Недостатки

Производные финансовые инструменты трудно оценить, потому что они основаны на цене другого актива. Риски для внебиржевых деривативов включают риски контрагента, которые трудно предсказать или оценить. Большинство производных также чувствительны к следующему:

- Изменения количества времени до истечения срока

- Стоимость содержания базового актива

- Процентные ставки

Эти переменные затрудняют точное сопоставление стоимости производного инструмента с базовым активом.

Поскольку производный инструмент не имеет внутренней стоимости (его стоимость определяется только базовым активом), он уязвим для рыночных настроений и рыночного риска. Факторы спроса и предложения могут вызывать рост и падение цены производного инструмента и его ликвидности независимо от того, что происходит с ценой базового актива.

Наконец, деривативы обычно являются инструментами с кредитным плечом, которое работает в обоих направлениях. Хотя оно может увеличить норму прибыли, оно также приводит к более быстрому росту убытков.

Плюсы

- Фиксация цены

- Хеджирование от риска

- Можно использовать леверидж

- Диверсификация портфеля

Минусы

- Трудно оценить

- Возможен дефолт контрагента (если внебиржевой дериватив)

- Сложно понять

- Чувствительность к факторам спроса и предложения

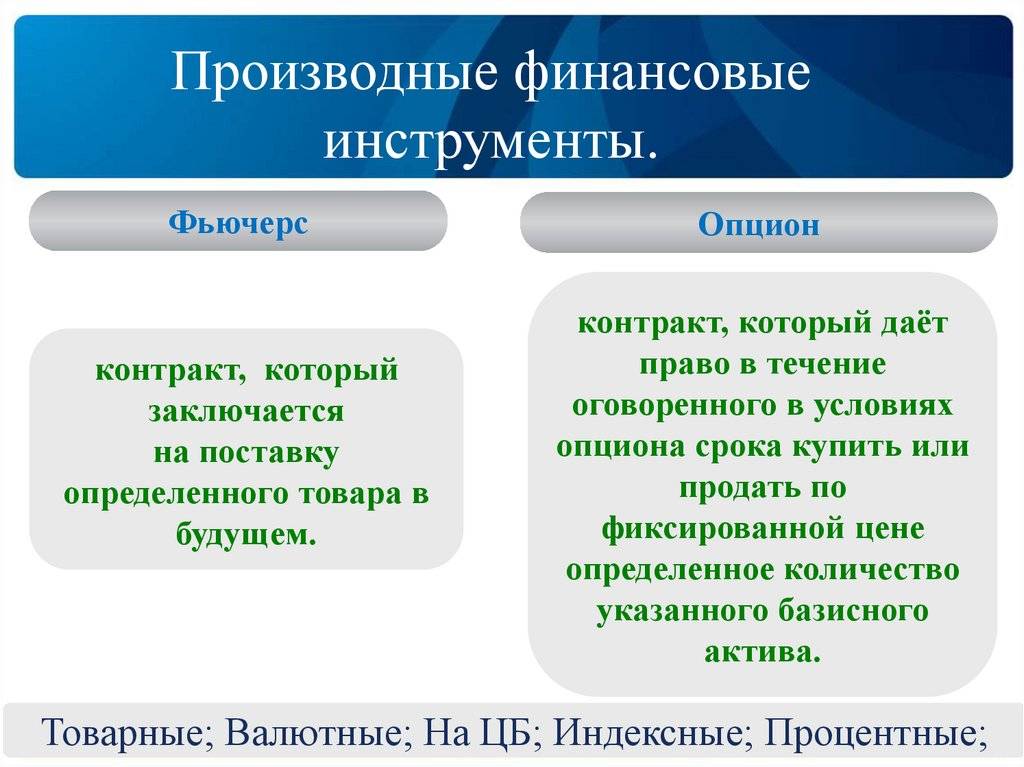

Фьючерс

Фьючерсом называют особый биржевой договор, по которому владелец должен продать или купить товар в будущем. При этом в контракте оговаривается вид товара, его количество и конкретная цена.

Чтобы оперативно продать актив по рыночной цене, для каждого из базисных активов отдельно устанавливают условия поставки, например, время и место. Поэтому участники вторичных рынков быстро и легко находят как покупателей, так и продавцов.

Чтобы не получить отказ от одного из участников сделки, предусмотрено получение от них залога. Цель такого инструмента – минимизировать риск и закрепить прибыль. Также фьючерсы служат гарантией поставки. Эти деривативы чаще бывают без обязательства поставок реальных товаров.

Функции

В современном финансовом рынке инвесторы используют данный финансовый инструмент для двух целей:

- Хеджирование – страховка для рисков.

- Спекулятивный заработок.

Причем цель спекулятивного заработка встречается гораздо чаще, чем страхование рисков. Чуть выше были описаны форварды и фьючерсы. Форварды используют как раз таки для страховки, т.к. цена на базовый актив по договору остается неизменной. А вот фьючерсные контракты используют для получения выгоды и страховки от финансовых потерь.

С помощью фьючерсного контракта инвестор может обезопасить себя в случае снижения стоимости актива. В этом случае он может продать фьючерсы и получить реальные деньги, покрыв убытки от обычной сделки купли/продажи.

На фондовом рынке для страхования рисков часто используют опционы. Например, трейдер «А» проанализировал график акций компании и понял, что стоимость в $10 за акцию это не предел и акции недооценены. В обычной ситуации трейдер «А» мог просто купить некоторый объем акций и ждать роста цены, затем продать и зафиксировать прибыль. Но трейдер «А» решает застраховать свои вложения и ищет трейдера «Б» — держателя акций этой компании. Он предлагает ему сделку на следующих условиях:

- «Вы держите акции в течение 3-х месяцев для меня».

- «Я вношу Вам залог в 20% от стоимости желаемого пакета (например, 1000 акций по $10 будет стоить $10000, трейдер «А» делает предоплату в $2000)».

- «Через 3 месяца вы поставляете мне акции, и я вношу их полную стоимость».

В случае опциона, как рассматривалось выше, трейдер «А» может отказаться от покупки акций, если покупка для него станет невыгодной. При этом трейдер «Б» не возвращает ему предоплату. Трейдер «Б» находится в выигрышной позиции – он получает предоплату, которая в любом случае останется с ним, а в случае, если трейдер «А» откажется от сделки, он продаст пакет акций другому трейдеру. Каковы возможные пути?

- Если прогноз верен и стоимость акции возросла до $150, трейдер «А» оплачивает оставшиеся $80 за акцию ($20 он внес в виде предоплаты) трейдеру «Б» в любой момент до истечения срока контракта и остается с прибылью в $50.

- Если прогноз не оправдался, и цена за акцию упала до $50, трейдеру «А» выгоднее отказаться от покупки и потерять $20, нежели он потеряет 50$, купив пакет акций по оговоренной цене в $100 за единицу.

В любом случае решение по сделки выносит покупатель – он может либо купить, либо отказаться от приобретения. Продавец лишь имеет обязанность поставить товар покупателю и, в случае, если последний откажется, продавец может найти другого покупателя.

Исходя из возможных путей развития событий в приведенном примере, трейдер «А» страхует с помощью деривативов повышенные убытки и в случае неверного прогноза теряет только предоплату.