Как принять участие в программе?

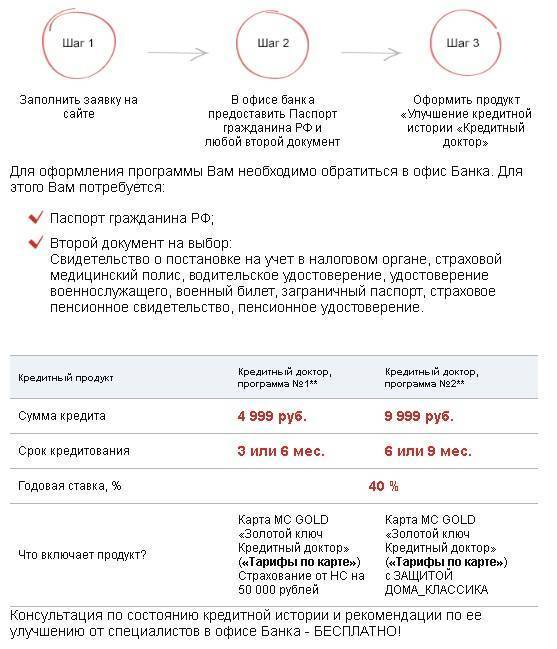

Чтобы улучшить кредитную историю по программе Кредитный доктор, достаточно подать онлайн заявку. После рассмотрения , вам позвонит сотрудник банка и пригласит в офис Совкомбанка с паспортом гражданина РФ и вторым документом на выбор (водительские права, заграничный паспорт, военный билет и т. д.).

Заявитель должен соответствовать достаточно строгим требованиям:

- Возраст от 20 до 85 лет на момент погашения кредита.

- Проживание в районе населенного пункта, где оформляется услуга.

- Постоянная прописка по месту проживания не менее 4 месяцев.

- Наличие непрерывного стажа — не менее 4 месяца.

Для оформления программы заполните все поля формы и нажмите кнопку «Отправить заявку».

Для оформления программы заполните все поля формы и нажмите кнопку «Отправить заявку».

Также на официальном интернет-ресурсе Совкомбанка можно получить более подробную информацию об особенностях участия в программе и ее условиях, описывающих доступные суммы денег на каждом этапе, процентные ставки и сроки возврата долгов.

Три главных этапа улучшения КИ в Совкомбанке

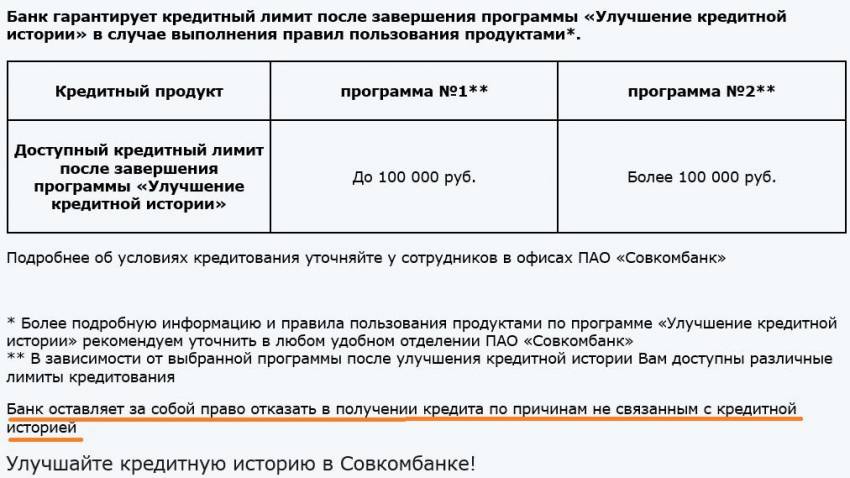

Выполнение каждого из указанных ниже требований программы Кредитный доктор приведет не только к улучшению КИ, но и к тому, что резко увеличится возможный лимит займа. Благодаря выполнению у Кредитного доктора этапов вы сможете брать ссуду на более долгий срок и платить за нее меньший процент, о каком вы первоначально не могли и мечтать. В конце концов, вы точно сможете рассчитывать минимум на 100 тыс. руб., появится «зеленый свет» для ипотечной программы.

Главный плюс программы — ее индивидуальный подход к каждому клиенту. У каждого заемщика своя степень тяжести исправлений, поэтому сотрудники стараются найти решение для каждой проблемы. Но чтобы получить наиболее эффективные рекомендации, следует заранее обсудить желаемый результат с работником компании.

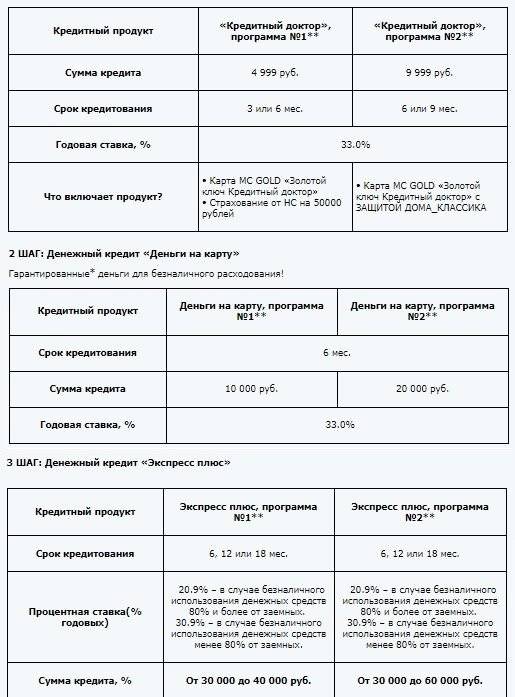

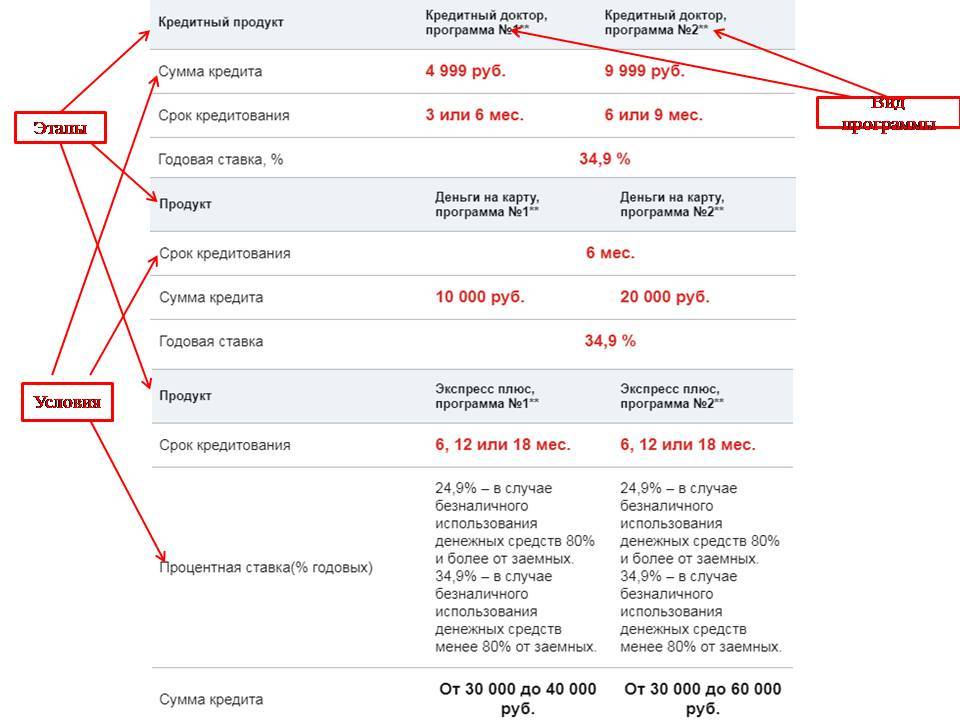

Шаг 1. Здесь вам придется подключить множество банковских услуг программы, которые нужно возместить в период от 3 до 8-9 месяцев. Например, вы берете до 10 тыс. руб. под достаточно крупный процент (до 34% на год), но саму сумму вы не увидите и не сможете обналичить, так как за их счет подключаются другие продукты банка по услуге. На этом этапе переживать не стоит, вы обязательно получите предварительную консультацию, которая сможет прояснить каждый момент отдельно.

Тут есть несколько вариантов, которые немного отличаются между собой. Первый — взять сумму до 5 тыс. руб. под 33% на срок 3-6 месяца. Продукт включает в себя подключение золотой карты «Золотой ключик» и удобную страховку. Второй — сумма до 10 тыс. под те же проценты на 6-9 месяцев. Тут подключается еще лучшая золотая карта с дополнительным функционалом.

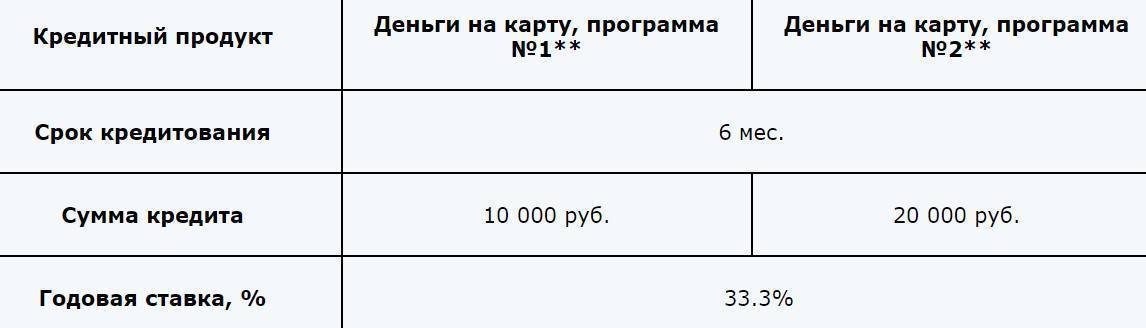

Шаг 2. Этот этап не просто так называют «Деньгами на карточку». Вам придется определенный период времени оплачивать различного рода продукты по безналу. Этот шаг обязателен. Не выполнив его, придется забыть о том, чтобы исправить кредитную историю, как и о переходе к следующему этапу. Процент остается тем же, максимальный срок — до полугода, сумма средств, которую будет давать на лечение программа Кредитный доктор от Совкомбанка, составляет для выдачи 10-20 тыс. руб.

Первый вариант — 10 тыс. руб. на полгода под 33 процента годовых, второй — 20 тысяч под те же условия. Чем больше сумма, тем быстрее проходит весь процесс лечения, так что вы, несомненно, останетесь в плюсе.

Шаг 3. 3 этап услуги позволяет взять займ в пределах 30-60 тыс. руб. на полтора года, при этом проценты существенно снижаются — с 34 до 24%. То, что вы получите по итогу третьего шага благодаря использованию программы, зависит от активности пользования картой и множества параллельных факторов.

Первый случай — взять займ в размере 30-40 тыс. руб. на полгода, год или полтора года. Процентная ставка может колебаться от 24 до 34%. Какой процент будет, зависит от того, как часто вы станете использовать безналичный расчет. Меньший процент появится, если безнал будет составлять более чем 80 процентов от всех расчетов. Второй случай такой же, но предлагает сумму от 30 до 60 тыс. руб.

О чем нужно помнить, используя программу в собственных целях, можно разобраться в нескольких пунктах:

- Четко следовать всем рекомендациям, которые вам дают доброжелательные сотрудники.

- У вас будет составлен личный график, по которому нужно без заминок вносить каждый платеж. Избегайте досрочных погашений, они не приведут к нужному результату, так как не соответствуют условиям договора.

- Если параллельно имеются непогашенные платежи, немедленно займитесь ими. Такие займы не только не ускорят процесс улучшения КИ, но и могут ему навредить. Наиболее неудобными считаются не крупные ссуды, а мелкие, которые берут не объемом, а количеством. Порой случается даже такое, что вы не можете вспомнить, откуда у вас столько займов.

- Пока занимаетесь лечением КИ, не берите новых ссуд в иных компаниях. Так вы сможете только усугубить ситуацию. Часто случается так, что заемщик берет кредиты, чтобы погашать проценты со взятых займов, призванных вылечить КИ. Но в таком случае вы просто будете стоять на одном месте, не видя изменений.

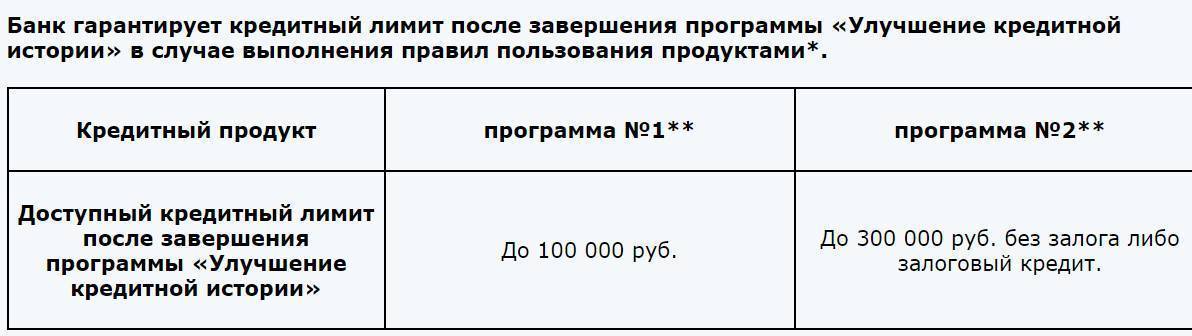

После завершения всех этапов компания гарантирует, что лимит будет повышен от 100 до 300 тысяч руб. Но прежде следует обсудить с сотрудниками Совкомбанка, сколько времени потребуется для достижения желаемого результата, и что именно для этого нужно делать. Если вы выбирали программы, в которых необходимо брать больший займ, повышение лимита до максимально возможного наиболее вероятен.

Достоинства и недостатки банковской услуги «Кредитный доктор»

| Достоинства | Недостатки |

| Первый этап программы не предусматривает выдачу денег заемщику. |

| Относительно высокая годовая ставка по процентам. |

| Досрочный возврат ссуды не приветствуется. В итоге, прохождение всех этапов занимает около 15 месяцев. |

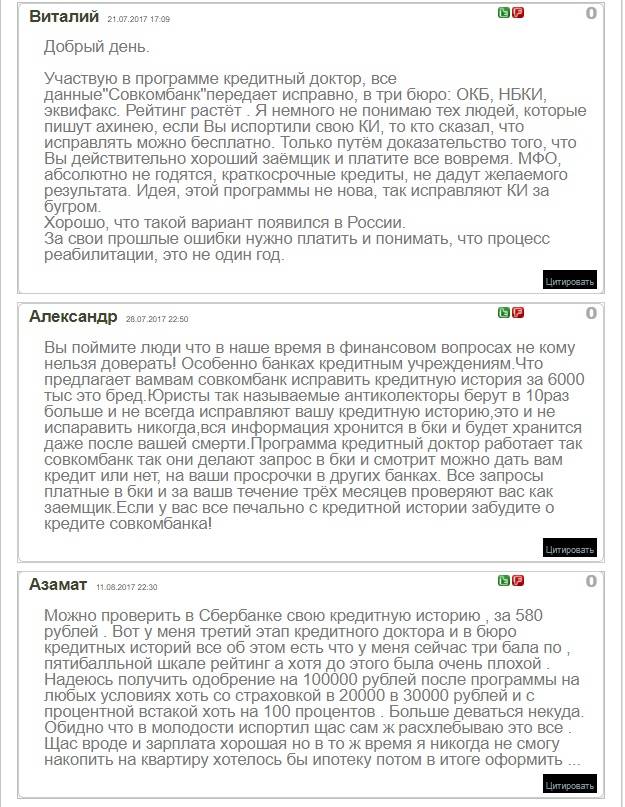

ВНИМАНИЕ! Не стоит рассчитывать на то, что банк напрямую исправит Вашу проблемную КИ. Чтобы наступил положительный прогресс, Вы можете пользоваться определенными продуктами и брать небольшие кредиты

Восстановление статуса благонадежности выполняется автоматически благодаря тому, что БКИ получают сведения о взятии и своевременном возврате займов в соответствии с установленным графиком.

Получить займ с просрочками

Большинство отечественных МФК и МКК все более и более лояльны к клиентам, что подтверждает тенденция – займ на карту с открытыми просрочками выдают все в большей и большей степени по отношению к общему числу поданных заявок. Во многом кредитор понимает, что получаемый микрозайм будет идти на погашение образовавшейся просрочки и решение сложившихся финансовых проблем. Ряду компаний требуются те или иные гарантии, чтобы застраховать свои риски, другим же никаких гарантий не требуется

Есть также и практически безотказные компании, которые при рассмотрении заявки не принимают во внимание плохую кредитную историю заемщика, ориентируясь только на предоставленные им данные. Часто кредитору для выдачи небольшой суммы нужно только наличие документов, верификация заемщика и информация о его финансовых возможностях (да и та с его слов)

Это крайне удобно, о чем следует поговорить более подробно.

Удобство быстрых займов в МФО

Микрозаймы во многом удобны. Прежде всего, это потому, что:

- займ можно взять как наличными в офисе, так и на карту онлайн;

- меньше степень отказа, нежели чем в банке, у многих компаний одобрение происходит в подавляющем большинстве случаев;

- оформить и получить займ можно по паспорту и второго документа не потребуется;

- большинство быстрых займов выдается круглосуточно;

- новые клиенты часто получают займы на лояльных условиях, большая степень МФК и МКК выдает новым клиентам срочные микрозаймы вообще без процентов. Малоизвестные новые компании привлекают всех новых клиентов самыми выгодными условиями;

- можно взять небольшую сумму на долгосрочный график оплат, чтобы было время выровнять финансовую ситуацию. Это может быть срок от 100 дней до года. Такой микрокредит часто спасает заемщика от расторжения договора с банком;

- рассмотрение порой занимает примерно пять минут;

- подать заявку и получить деньги можно онлайн, где бы ни находился заемщик и в круглосуточном режиме;

- успешно выплаченный без просрочек микрозайм улучшает кредитную историю.

Последний пункт немаловажен для клиентов с действующими просрочками, что позволяет им далее успешно кредитоваться, повысив свой скоринг в бюро кредитных историй. Поэтому, обращаясь за займами при действующей просрочке, следует в первую очередь учитывать именно МФК и МКК, дающие деньги при любой кредитной истории.

Как работает программа

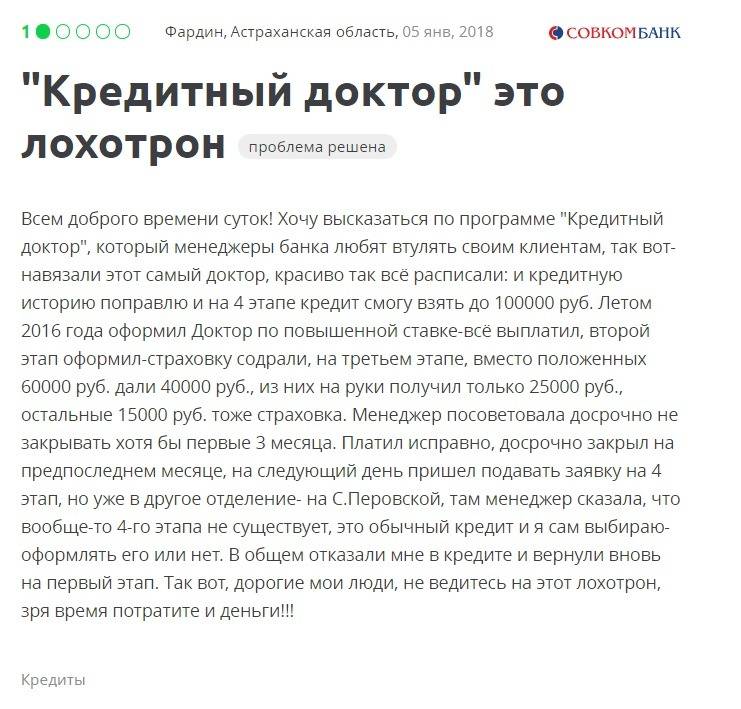

Как «Кредитный доктор» работает на самом деле? Всего есть несколько этапов, на каждом из которых заемщику предлагается оформить займ и выплатить его. Как только вы закроете одну ссуду, вам предложат оформить новую, затем – еще одну, и так далее. Как правило, участие занимает 1,5-2 года, а иногда и больше, если клиент берет перерывы.

Важный момент: погашать долг по КД досрочно нельзя, так как это нарушает условия договора и подразумевает автоматический отказ банка от сотрудничества с клиентом.

Этап 1

Варианта два:

- 4,999 рублей на срок от 3 до 6 месяцев под 33% годовых, золотая карта и страховой полис от несчастных случаев на сумму до 50 тыс. рублей;

- Или 9,999 рублей на золотой карте на срок 6-9 месяцев под ставку 33% годовых.

В первом варианте выдается небольшая сумма на минимальный срок, а это позволит рассчитаться с банком быстро и без особых проблем. Второй же вариант подойдет тем, кому нужна более крупная сумма.

Когда клиент погашает долг без единой просрочки, он переходит на следующий этап программы. Если же заемщик не смог справиться даже с облегченными условиями договора, сотрудничество с ним прекращается, а услуги кредитования станут для него недоступны практически во всех финансовых организациях.

Таким образом, участвовать стоит лишь в том случае, когда клиент твердо уверен, что сможет выплатить долг вовремя, а для восстановления кредитной истории готов пожертвовать частью своих доходов.

Этап 2

Следующий этап снова предполагает два возможных пути. От первого этапа их отличает только сумма займа – это либо 10 тыс. рублей или 20 тыс. рублей. Остальное – срок и ставка, – остаются неизменными.

Важно упомянуть, что сумма варьируется и может и как не достигать указанных пределов, так и превышать ее. Для расчета точного размера ссуды используются справки о доходах – например, 2-НДФЛ или ее аналоги

Поэтому логично рассудить, что чем выше доход клиента, тем большая сумма ему доступна.

Этап 3

Третий этап считается фактическим окончанием «Кредитного доктора». У вас снова есть два варианта, но теперь максимальная сумма – 40 тыс. или 60 тыс. рублей, и она может варьироваться в зависимости от дохода клиента.

На этом этапе меняются и другие условия:

- Срок – 6, 12 или 18 месяцев по выбору клиента;

- Ставка – 20,9% в случае, если более 80% от суммы заемщик потратил безналичным расчетом, и 30,9%, если он тратит по карте менее 80% от выделенных средств.

Из этого следует, что выгоднее использовать деньги в безналичном расчете – например, оплатить крупную покупку картой. Не обязательно использовать все деньги, достаточно 80 процентов: например, вы можете оформить займ на 60 тыс. рублей и снять наличными около 11-12 тысяч. Таким образом вы уменьшите размер переплаты.

Если вы используете более 80% от полученных денег наличными, переплата для тех же 60 тысяч составит около 18,5 тысяч рублей.

Этап 4

Эта ступень улучшения кредитной истории подразумевает оформление займа на сумму до 300 тысяч рублей – ее выбирает клиент. Эти средства также нужно вернуть строго по договору. Формально этот этап не включен в КД. Впрочем, если вы допустите просрочку на этом этапе, Совкомбанк откажется от дальнейшего сотрудничества, как и на любой другой ступени.

Деньги выдаются по стандартным тарифам организации. Так, базовая программа подразумевает срок до 120 месяцев под 18,9% годовых. Условия варьируются в зависимости от возможностей клиента, предоставленных им документов, наличия залога и т.д.

Если вам удастся полученную сумму в срок без просрочек, то вам станет доступен кредит уже на стандартных условиях и в нужном вам размере не только в Совкомбанке, но и других организациях.

Запомните! Договор с заемщиком может быть прекращен на любом из перечисленных этапов. Для этого достаточно одной просрочки – даже незначительной. Поэтому старайтесь перечислять средства на счет за 5 дней до расчётной даты и ровно в требуемой сумме.

Топ-10 способов быстро улучшить кредитную историю

Как взять кредит с плохой кредитной историей? Для начала её нужно хотя бы незначительно улучшить. Сделать это можно только одним путём: демонстрировать качества идеального клиента, погашая старые и приобретая новые кредитные продукты. Рассмотрим каждый способ немного подробнее:

- Погасить имеющуюся задолженность. Первое, что вы должны сделать, чтобы с большей вероятностью получить кредит с плохой кредитной историей без отказа – это закрыть все имеющиеся кредиты, оплатить просроченные платежи и вернуть займы. Так вы сможете заверить банки в том, что в дальнейшем вы сможете выполнять все условия кредитования и число одобряющих ФО увеличится.

- Стать активным пользователем кредитки. Должникам, у которых плохая кредитная история кредит наличными выдают неохотно. Такие банки, как МТС банк, Почта Банк и Ренессанс кредит могут выдать карту без проверки кредитной истории – нужен только паспорт и дополнительные бумаги, подтверждающие сведения о доходе. Активное использование пластиковой карты (оплата и возврат средств в беспроцентный период) положительно скажется на вашей репутации заёмщика. Помните, что данные на странице БКИ обновляются раз в 2–3 месяца.

Взять товар в рассрочку. В большинстве гипермаркетов бытовой техники и электроники нет строгой проверки КИ клиента – рассрочку на товар стоимостью от 10 000 до 15 000 рублей может оформить практически любой

Погасить такую небольшую сумму несложно, а для БКИ неважно – большим был платёж или нет. Если заёмщик своевременно и добросовестно выплачивает заём – его КИ улучшается очень быстро.

Запросить реструктуризацию кредита

Это процедура, позволяющая уменьшить ежемесячный платёж, увеличивая срок погашения займа. Реструктуризация помогает снизить финансовую нагрузку, тем самым сохранив кредитную историю хорошей.

Обратиться в другой банк за рефинансированием. При рефинансировании вы подписываете договор со сторонним банком, который выкупает ваш долг у основного, предлагая вам новые, более выгодные условия.

Взять небольшой потребительский кредит по увеличенной ставке. Идеальный вариант – обратиться в банк, к которому прикреплена ваша зарплатная карта или куда приходят пенсионные выплаты. Многие финансовые компании готовы сделать поблажку для зарплатных клиентов и пенсионеров, так как могут отслеживать процесс регулярного поступления средств на банковский счёт.

Заложить автомобиль или недвижимость. Почти все организации дают кредит под залог недвижимости. Включая как банки, так и МФО.

Узнать, есть ли у банка специальные программы. Некоторые банки готовы к предоставлению специального «реабилитационного» кредита. Это небольшие займы 5–10 тыс. рублей. Заёмщик обязуется выплатить его без просрочек за 12 мес., тем самым улучшив кредитную историю и увеличив свой шанс получить более крупный кредит на свои нужды. Возраст заёмщика от 21 года.

Открыть депозит. Открытие банковского депозита – это верный способ повысить уровень доверия со стороны банков, хоть кредитную историю это и не улучшает. Даже если вы хотите получить кредит в определенном банке, а депозит открыт в другом – можно предоставить выписку со счёта.

Подать в суд на банк. Этим способом исправить КИ можно воспользоваться в двух случаях: если банк отказывается дать документальное подтверждение того, что заёмщик закрыл кредиты, или если кредит на гражданина оформили мошенники.

Любая ли просрочка обернется проблемами?

Если задолженность сформировалась не по вашей вине, к примеру, произошел сбой в банковской системе, вполне возможно избежать негативных последствий. Для этого необходимо погасить текущий платеж в течение 10 дней и объяснить причину просрочки. Касается это правило и программы «Кредитный доктор». Что делать, чтобы избежать штрафа за просрочку по программе Кредитный доктор от Совкомбанка?

Если вы вышли на просрочку, постарайтесь как можно скорее ее погасить.

- Сразу же позвоните в банк по телефону горячей линии и сообщите о трудностях с погашением долга. Попросите дать информацию о дальнейших действиях и зафиксировать факт уведомления о просрочке. Лучше всего это сделать после оплаты текущего платежа.

- Через пару месяцев обязательно проверьте кредитную историю, чтобы узнать ее состояние.

Как оформить программу

Чтобы улучшить свою КИ с помощью продукта Совкомбанка, достаточно подать заявку или на сайте организации, или в офисе. Первый способ удобен тем, кто предпочитает общаться с банками удаленно в силу нехватки времени – или из-за слишком отдаленного расположения отделения. Второй же считается более наглядным, так как сотрудники организации детально объяснят вам условия и помогут заполнить необходимые документы. Однако так вы затратите больше времени на путь в офис Совкомбанка.

Для оформления в офисе вам потребуется:

- Найти адрес ближайшего к вам отделения – адреса есть как на странице самого банка, так и на Выберу.ру;

- Проконсультироваться с кредитным специалистом: объясните ему ситуацию, в которой находитесь и изъявите свое желание воспользоваться предложением;

- Собрать документы по предоставленному вам списку. Это нужно для того, чтобы убедиться, что ранее вы не участвовали в программах, подобной «Кредитному доктору» и не «провалили» ее;

- Если все в порядке, подписать договор, после чего вы получите карту с суммой для прохождения первого этапа.

Затем вам остается только вовремя погашать долг и не допускать просрочек. На следующий этап вы попадете только при условии успешного завершения первого. Совкомбанк не производит автоматический переход, поэтому вы можете сделать запрос самостоятельно в любое удобно для вас время.

Совет! При поочередном прохождении каждой ступени КД, оформление будет происходить проще, так как все ваши данные сохраняются в системе банка. Однако помните, что базы постоянно обновляются, и ваша информация может затеряться, если вы брали перерыв между этапами – и все документы придется предоставлять заново. Поэтому не стоит затягивать с переходом на следующую ступень. Рекомендуется брать перерывы не больше календарного месяца.

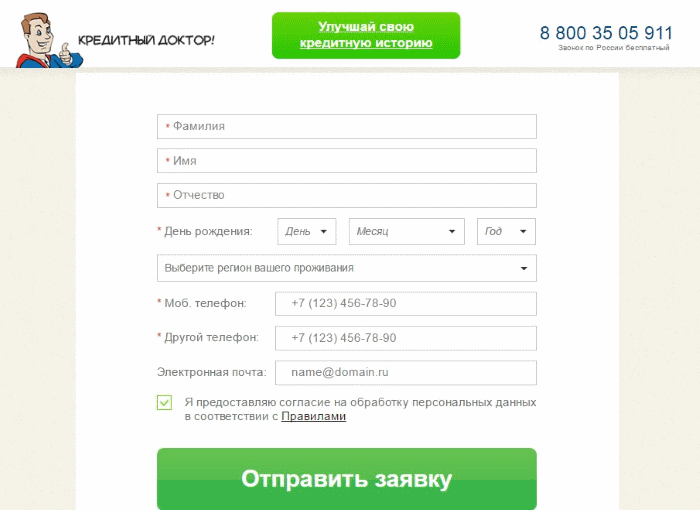

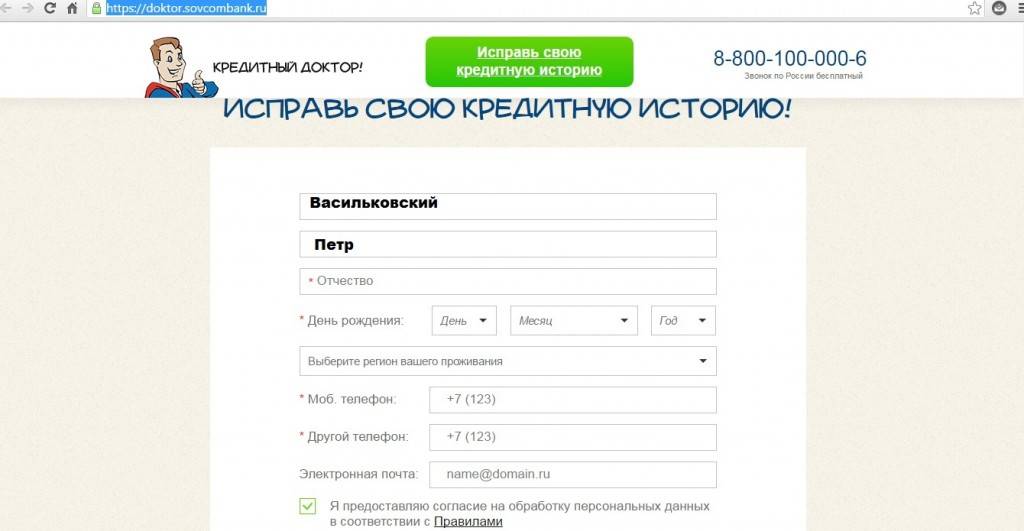

Чтобы оформить участие в КД онлайн, перейдите на сайт организации:

- Найдите раздел «Готовые решения»;

- Ниже на странице вы увидите раздел «Улучшение кредитной истории»;

- Ознакомьтесь с условиями на новой странице и нажмите «Заполнить заявку»;

- Далее под небольшим комиксом расположена анкета участника программы. Укажите в ней требуемые данные – ФИО, дату рождения, регион и адрес проживания, контакты для связи (мобильный телефон и дополнительный), электронную почту. Также подтвердите согласие на обработку персональных данных и, наконец, кликните на кнопку «Отправить»;

- Дождитесь решения организации – менеджер должен позвонить вам по одному из предоставленных вами номеров;

- Заберите карту с выделенной вам суммой из ближайшего отделения организации.

Учтите, что специалисты Совкомбанка постоянно работают над улучшением сайта. Схема подачи онлайн-заявки, действительная на момент написания статьи, может измениться. Но в целом форма и необходимая информация для ее заполнения стандартны как для специальной программы, так и для кредитования.

Можно ли отказаться от «Кредитного доктора» и как это сделать

У заёмщиков, принимающих участие в программе по повышению своего рейтинга, есть возможность отказаться от прохождения последующих этапов. Однако тут необходимо помнить о важных условиях для того, чтобы не усугубить ситуацию. Более подробно данный вопрос описан ниже по тексту.

Можно ли не платить за «Кредитный доктор»

Нет, такая возможность отсутствует. Отказываться от внесения оплаты после заключения договора с Совкомбанком настоятельно не рекомендуется, так как это чревато следующими последствиями:

- образование просрочки по платежу и, как следствие, начисление штрафов, поступление множества уведомлений из банка, а в крайних случаях взыскание долга через суд,

- кредитная история окончательно испортится и в дальнейшем реабилитировать ее будет очень сложно,

- в случае, если в будущем заемщик одумается и пожелает повторно воспользоваться опцией «Кредитный доктор», то гарантированно получит отказ.

ВНИМАНИЕ. Таким образом, в интересах самого заемщика не прекращать производить платежи, обговоренные в условиях договора

В противном случае это приведет к еще худшим последствиям и большим потерям. После заключения договора, единственным выходом из ситуации может быть досрочное его расторжение.

Как расторгнуть договор

Если заемщик не желает больше участвовать в программе, то он вправе расторгнуть договор в досрочном порядке или же дождаться окончания его действия.

Дело в том, что в Совкомбанке переход на следующий этап не производится автоматически. После завершения каждой стадии заёмщику нужно подавать соответствующую заявку на переход к следующей. Таким образом, отказаться от участия можно на любом из этапов.

Для того, чтобы расторгнуть договор раньше срока, клиенту нужно выполнить следующие действия:

- полностью погасить образовавшуюся задолженность,

- обратиться в ближайшее отделение Совкомбанка с соответствующей просьбой.

Желая расторгнуть договор в досрочном порядке, следует помнить об одном важном условии. В этом случае сведения о том, что заемщик успешно прошел один из этапов оздоровления, в кредитную историю не вносятся.

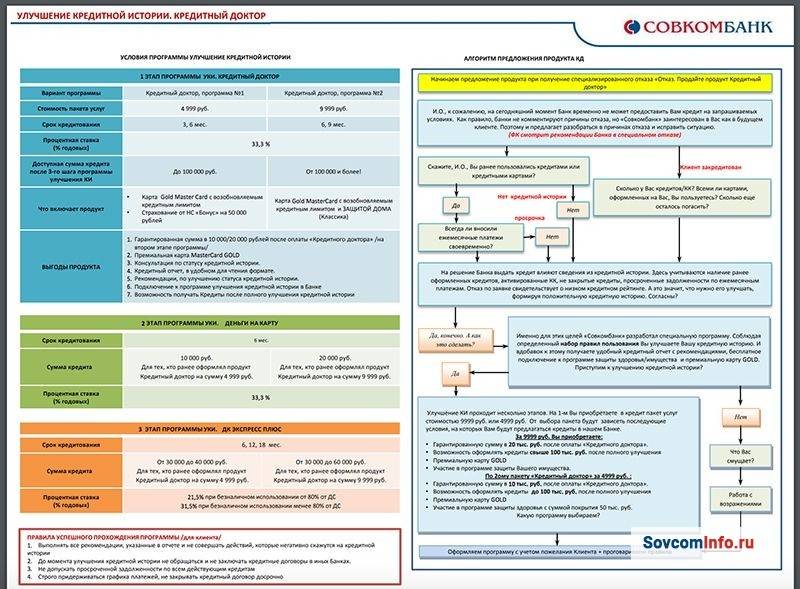

Условия программы

Совкомбанк предлагает пройти всего три шага к исправлению кредитной истории и вновь получить возможность, рассчитывать на выдачу кредита в любом банке. Кредитный доктор – это лишь часть пути для восстановления своей репутации. После него предполагается пройти еще два шага.

Информацию по остатку задолженности по всем кредитам в рамках программы клиенты могут контролировать дистанционно. Для этого потребуется зарегистрироваться и войти в личный кабинет на официальном сайте финансового учреждения.

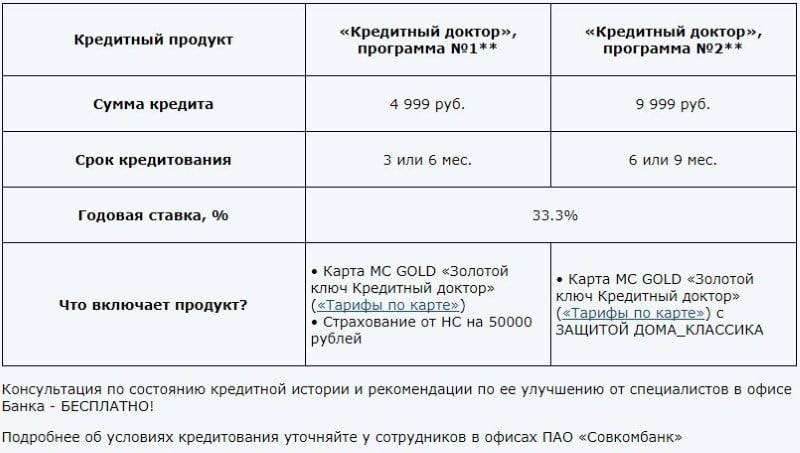

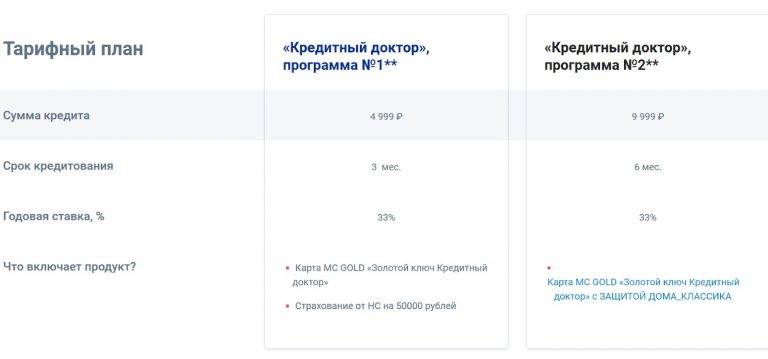

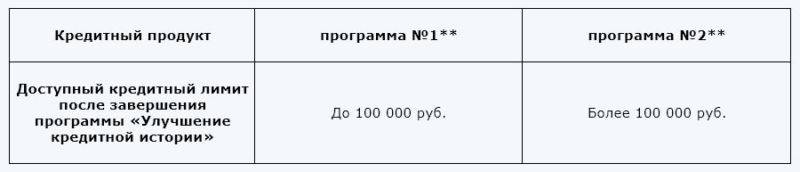

Кредитный доктор имеет два варианта программ:

- В рамках первой клиент получает документ о выдаче ему кредита на сумму 4999 рублей сроком на три месяца или полгода. Процентная ставка составит 33,3%. На заемщика оформляется карта MC GOLD «Золотой ключ», имеющая страховку на сумму 50 тыс. руб. от несчастных случаев.

- После полного соблюдения правил и погашения кредита, клиент переходит ко второй программе, в рамках которой получает документ о выдаче ему займа на сумму 9999 рублей. Процентная ставка не меняется, а вот срок выплат можно увеличить до 9 месяцев. При этом на карту MC GOLD «Золотой ключ» добавляется еще одна страховка «Защита дома», а клиенту выдается договор страхования. После выполнения условий заемщик может переходить к следующему шагу.

| Кредитный продукт | «Кредитный доктор», программа №1 | «Кредитный доктор», программа №2 |

|---|---|---|

| Сумма кредита | 4 999 руб. | 9 999 руб. |

| Срок кредитования | 3 или 6 мес. | 6 или 9 мес. |

| Годовая ставка, % | 33.3% | |

| Что включает продукт? | Карта MC GOLD «Золотой ключ Кредитный доктор» Страхование от НС на 50000 рублей | Карта MC GOLD «Золотой ключ Кредитный доктор» с ЗАЩИТОЙ ДОМА_КЛАССИКА |

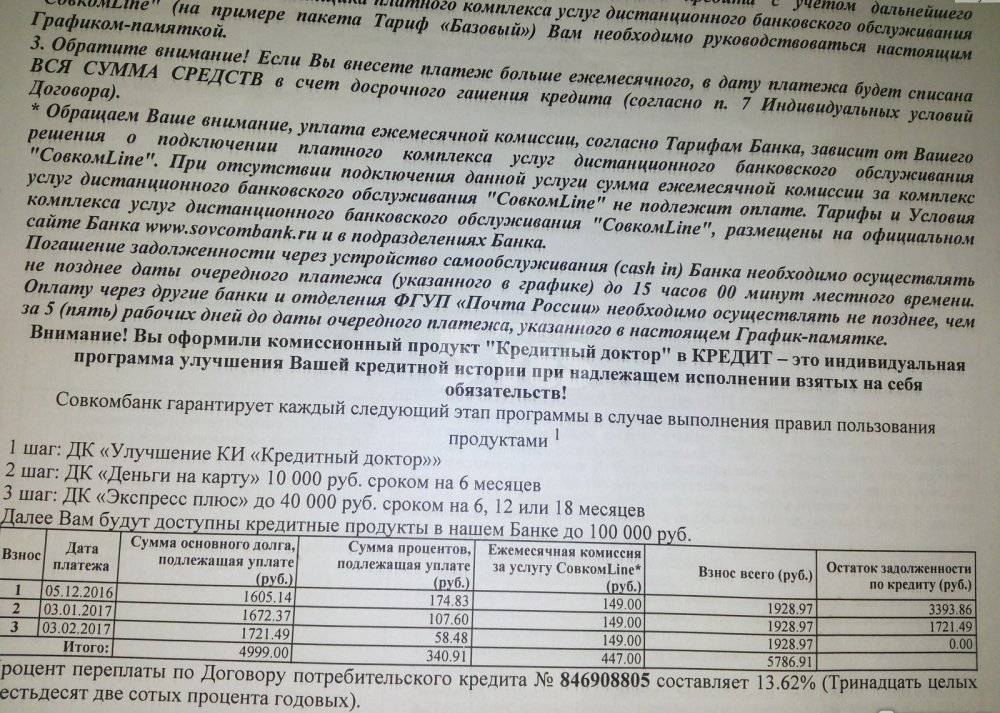

Клиент не получает кредитные средства непосредственно на руки. По договору – это комиссия за обслуживание карты и списывается единовременно при ее оформлении.

По именной золотой карте предусмотрена также комиссия за обслуживание со второго года использования в размере 1900 р. Она делится на 12 и плюсуется к минимальному ежемесячному платежу.

Еще одной особенностью карты является комиссия за снятие собственных наличных в размере 2,9% в банкоматах Совкомбанка. В отделениях и терминалах других кредитных организаций к ней прибавляются еще 100 рублей. Если в будущем по карте будет открыт кредитный лимит, то в его рамках оплата за снятие будет уже от 4,9%. Невыгодные условия и при использовании пластика заграницей. К курсу конвертации по данным ЦБ организация добавляет свой 1%.

После завершения Кредитного доктора клиенту предлагается кредит в 10 или 20 тысяч на полгода с той же процентной ставкой. Деньги при этом перечисляются на карту заемщика. Банковская история клиента улучшается с каждым своевременно внесенным платежом. Информация регулярно отправляется в бюро кредитных историй.

На завершающем этапе возможно увеличение лимита кредитования до 60000 рублей, а срок может быть от 6 месяцев до полутора лет. Процентные ставки в рамках этапа будут ниже, чем в Кредитном докторе:

- Если более 80% от кредита потрачено путем безналичного расчета, процентная ставка составит 23,8% в год.

- Если более 80% от кредита обналичено в банкомате, финансовое учреждение установит по займу 33,8% годовых.

Таким образом, более выгодным для клиента будет тратить заемные деньги безналичным способом, расплачиваясь картой за покупки. Сегодня 90% магазинов и торговых центров принимают безналичные платежи, так что это не доставит заемщику неудобств, при этом снизит переплату. Рассчитать сумму переплаты онлайн по кредитам потенциальным клиентам поможет калькулятор на официальном сайте Совкомбанка.

Горячая линия Совкомбанка

Если у клиента Совкомбанка возникают вопросы или проблемы, он может обратиться в службу поддержки. Для этого нужно использовать телефон горячей линии:

700 – этот номер только для мобильных устройств. Бесплатно можно звонить клиентам операторов Теле2, Билайн, Мегафон и МТС.

8-800-20-066-96 – это универсальный номер, подходящий для всех клиентов, расположенных на территории РФ

Звонки бесплатны.

7-495-98-800-00 – это платный номер, однако звонить на него можно даже из-за рубежа, что бывает важно в некоторых ситуациях.

При обращении в службу поддержки нужно иметь при себе паспорт, его данные могут потребовать продиктовать с целью идентификации клиента. Существуют и альтернативные способы связи. Например, при помощи формы обратной связи. Они могут быть удобны в том случае, если требуется не просто помощь в решении проблемы или совет, а информация в письменном виде.

Как расторгнуть договор – кредитный доктор?

Зачастую заемщики задаются вопросом: «Можно ли как-то расторгнуть договор после его официального оформления?». Возникают подобные сомнения из-за того, что далеко не все пользователи могут позволить себе ежемесячно вносить ссуду в течение как минимум нескольких лет, при этом не получая материальной поддержки.

Конечно, расторгнуть договор можно, как и любой другой документ при оформлении кредитной ссуды. Хотя действие программы «доктор» разительно отличается от иных тарифных планов, в этом вопросе его параметры соответствуют всем остальным.

Для того, чтобы прервать действие кредитного доктора, необходимо осуществить следующий порядок действий:

- Прийти в офис Совкомбанка и сообщить о желании расторгнуть договор;

- Получить информацию от сотрудника финансового учреждения об общем количестве денежных средств, необходимых для возвращения в течение действия данной программы;

- Заполнить пустые графы в бланке о расторжении договора;

- Взять справку о том, что долг пользователя полностью погашен.

Единственное последствие, которое грозит заемщику в случае досрочного расторжения договора – отсутствие какой-либо эффективности, ведь тариф еще не успел начать действовать, и положительные отметки наверняка не было занесены в кредитную историю пользователя.

Кредит до 1 000 000 рублей!

Срок до 5 лет! Ставка до 8,9% годовых!

Кредит до 30 000 000 рублей!

Срок до 10 лет! Ставка до 11,9% годовых!

Кредит 0% с картой Халва!

До 12 месяцев бесплатной рассрочки!

Итоговое сравнение займов с плохой кредитной историей

| Займы с плохой кредитной историей | Максимальная сумма | Максимальный срок | Процентная ставка | ||||

|---|---|---|---|---|---|---|---|

| 1 | Займер | 30000 | 30 000 руб. | 30 | 30 дней | 1 | 1% |

| 2 | Деньги сразу | 30000 | 30 000 руб. | 16 | 16 дней | 1 | 1% |

| 3 | Веб-займ | 30000 | 30 000 руб. | 30 | 30 дней | 0.83 | 0.83% |

| 4 | еКапуста | 30000 | 30 000 руб. | 21 | 21 день | 0.99 | 0.99% |

| 5 | Мани Мен | 80000 | 80 000 руб. | 126 | 126 дней | 0.9 | 0.9% |

| 6 | Ван Клик Мани | 30000 | 30 000 руб. | 21 | 21 день | 1 | 1% |

| 7 | До зарплаты | 100000 | 100 000 руб. | 365 | 365 дней | 0.5 | 0.5% |

| 8 | Веббанкир | 30000 | 30 000 руб. | 31 | 31 день | 1 | 1% |

| 9 | Лайм Займ | 70000 | 70 000 руб. | 168 | 168 дней | 1 | 1% |

| 10 | Вива деньги | 80000 | 80 000 руб. | 365 | 365 дней | 0.314 | 0.314% |

| 11 | МигКредит | 100000 | 100 000 руб. | 365 | 365 дней | 0.268 | 0.268% |

| 12 | Быстроденьги | 100000 | 100 000 руб. | 180 | 180 дней | 0.85 | 0.85% |

| 13 | Е заем | 30000 | 30 000 руб. | 61 | 61 день | 1 | 1% |

| 14 | Займиго | 30000 | 30 000 руб. | 30 | 30 дней | 1 | 1% |

| 15 | Турбозайм | 50000 | 50 000 руб. | 168 | 168 дней | 1 | 1% |

| 16 | Пэй Пс | 30000 | 30 000 руб. | 180 | 180 дней | 0.5 | 0.5% |

| 17 | Вивус | 100000 | 100 000 руб. | 364 | 364 дня | 0.5 | 0.5% |

| 18 | Монеза | 30000 | 30 000 руб. | 35 | 35 дней | 1 | 1% |

| 19 | КэшТуЮ | 30000 | 30 000 руб. | 60 | 60 дней | 1 | 1% |

| 20 | Кредит Плюс | 70000 | 70 000 руб. | 168 | 168 дней | 0.75 | 0.75% |

| 21 | Белка Кредит | 30000 | 30 000 руб. | 30 | 30 дней | 1 | 1% |

| 22 | Макс Кредит | 30000 | 30 000 руб. | 30 | 30 дней | 1 | 1% |

| 23 | ГринМани | 15000 | 15 000 руб. | 30 | 30 дней | 1 | 1% |

| 24 | Кредит7 | 30000 | 30 000 руб. | 30 | 30 дней | 1 | 1% |

| 25 | Надо Денег | 30000 | 30 000 руб. | 30 | 30 дней | 1 | 1% |

| 26 | Джой Мани | 60000 | 60 000 руб. | 126 | 126 дней | 1 | 1% |

| 27 | Фастмани | 30000 | 30 000 руб. | 30 | 30 дней | 0.9 | 0.9% |

Этапы получения займа

1Выберите подходящую компанию

2Нажмите кнопку «Оформить»

3 Заполните заявку на сайте компании

Кредитная история (КИ) – документ, который содержит сведения обо всех ваших кредитах и займах, о выплатах, долгах и просрочках по ним. Ведением и хранением этих документов занимаются бюро кредитных историй (БКИ). Любой человек, который когда-либо обращался за кредитом или займом, формирует свою кредитную историю. С ней знакомится микрофинансовая или микрокредитная компания перед тем, как выдать заем человеку. Если история будет испорчена большим количеством нарушений, то вам откажут в оформлении.

Однако многие организации предлагают улучшить КИ серией займов с облегченными условиями – небольшой суммой и низкой ставкой. Специальные условия для проблемных клиентов предлагают различные компании, например, Moneyman. Такой заемщик может получить маленькую сумму на карту, денежным переводом или наличными в отделении – для этого нужно иметь российское гражданство. На оформление заявки уйдет 10-15 минут, а ответ вы получите почти сразу же.

При выборе учитывайте сумму и срок, процентную ставку, требования к заемщикам и другие условия.

Преимущества

- МФК и МКК, в отличие от банков, всегда лояльно относятся к тем, кто желает исправить кредитную историю

- Обращение в такие организации – часто единственный способ получить деньги в долг для «проблемного» заемщика

- Успешное прохождение программы исправления КИ повысит ваши шансы на одобрение новых микрозаймов и кредитов

Недостатки

- Не все организации согласны сотрудничать с «проблемными» клиентами

- У микрокредитов для исправления КИ часто очень высокие ставки – в них заложен риск при работе с таким заемщиком

- Если нарушений слишком много, то процедуру придется повторить несколько раз

Основные причины плохой КИ

- Непогашенный кредит (серьезное нарушение)

- Неоднократные просрочки по кредитам от 5 до 35 дней

- Судимость, открытое исполнительное производство

- Забытые «копейки» по погашенному кредиту (которые считаются долгом)

- Ошибки банковских сотрудников (редко)

Так выглядит отчет с плохой КИ:

Смотрим на цветные маркеры, для расшифровки своевременности платежей:

Чем больше оранжевых и красных маркеров, тем хуже кредитная история, а окончательно испорченная содержит маркеры 7, 8 и 9.

В отчете БКИ содержится:

- Паспортные данные

- ИНН

- Номер пенсионного страхования

- Данные о кредиторе

- Период погашения

- Размер кредита

- Текущий баланс

- Задолженность

- Просрочки

- Реквизиты структур, которые делали запрос информации о кредиторе