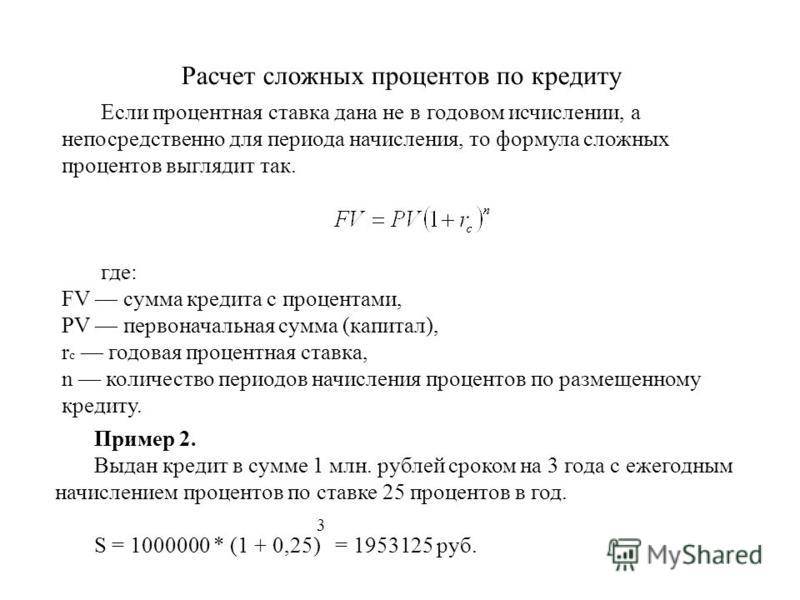

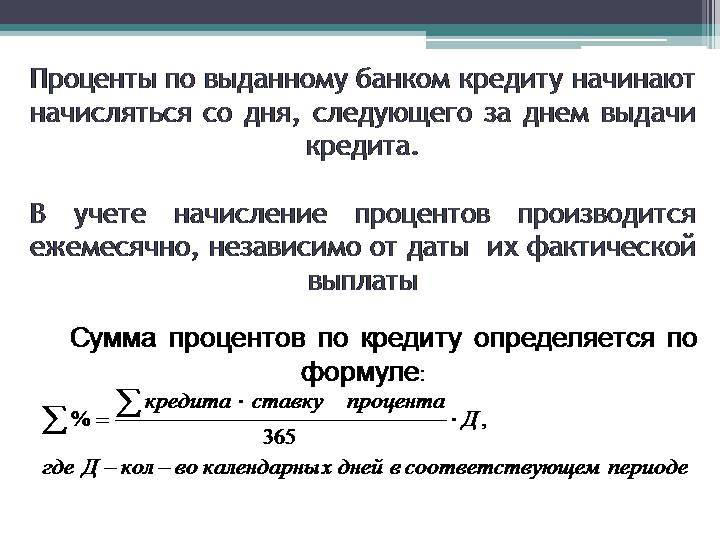

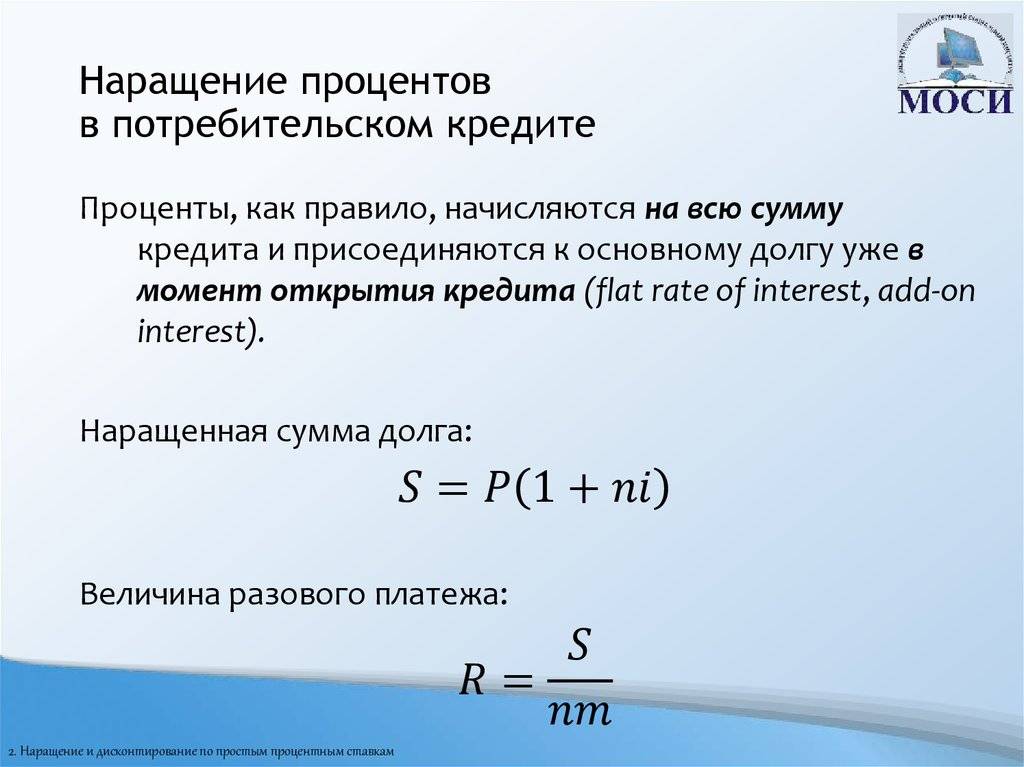

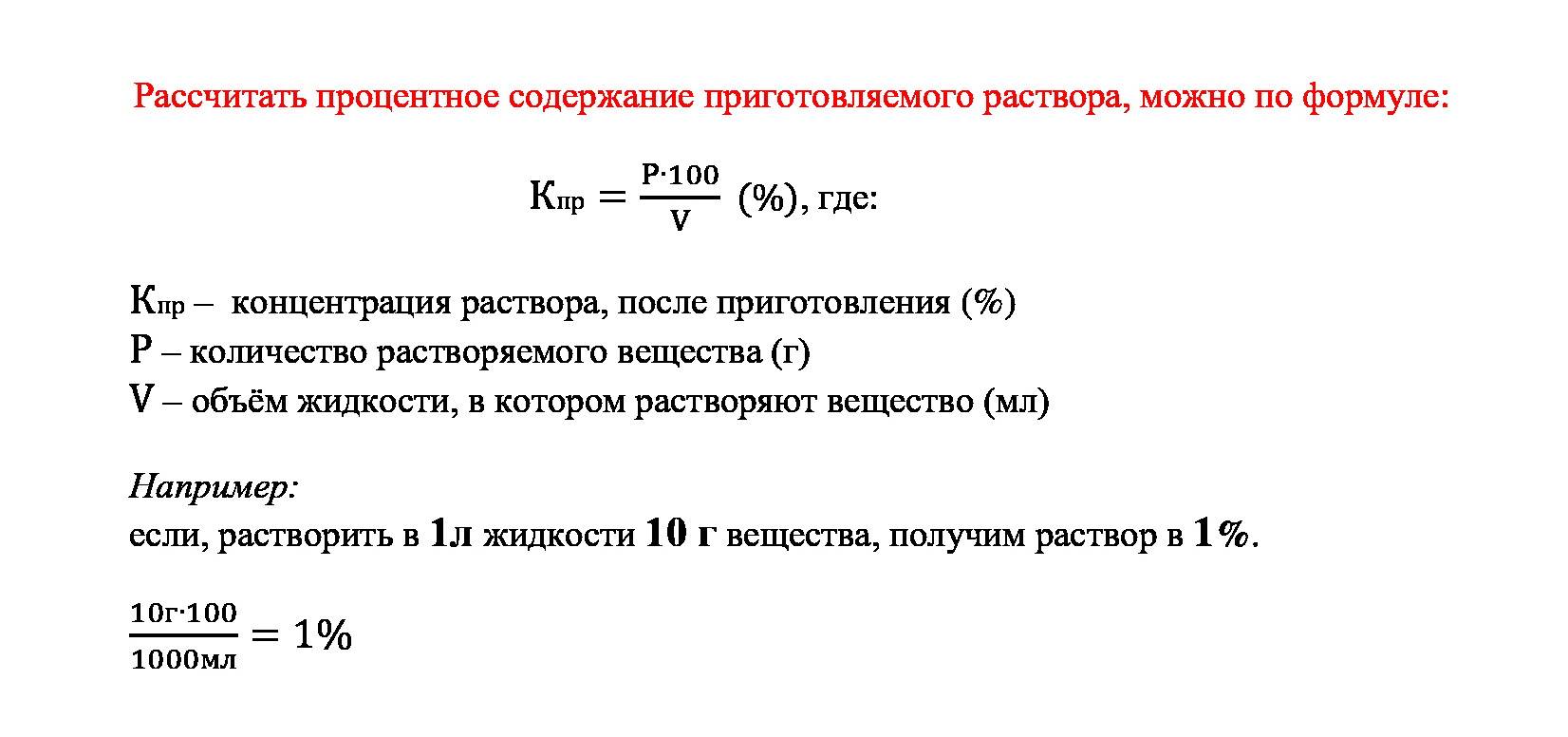

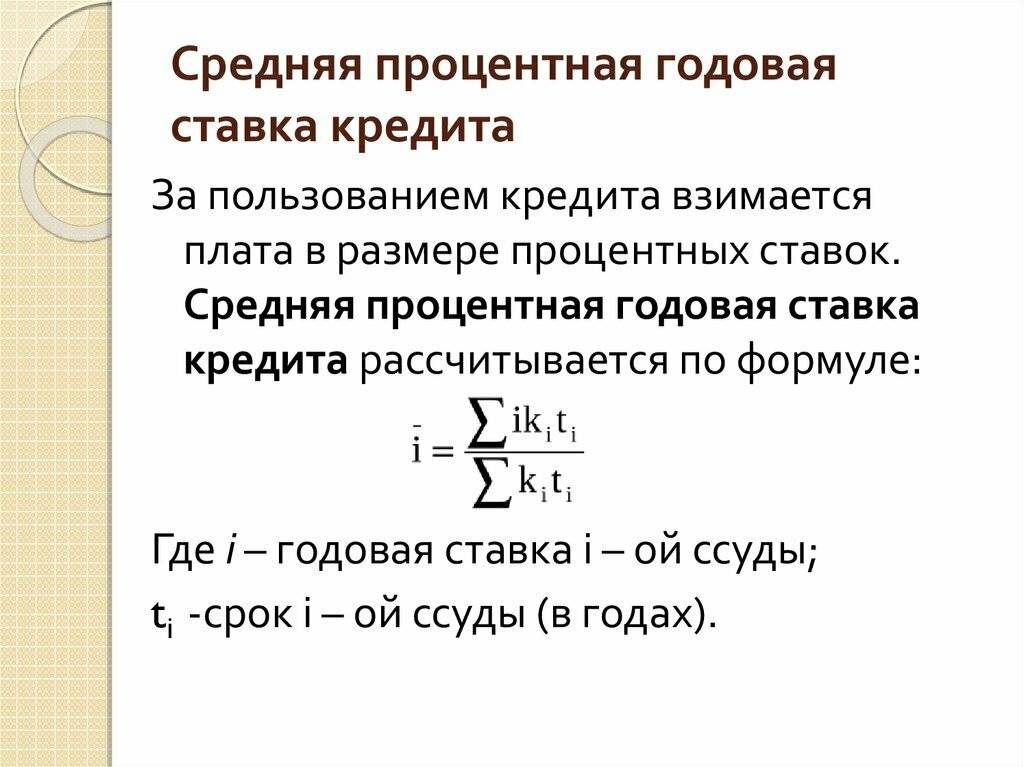

Способы расчета процентов

Стороны могут закрепить в договоре один из двух способов начисления процентов:

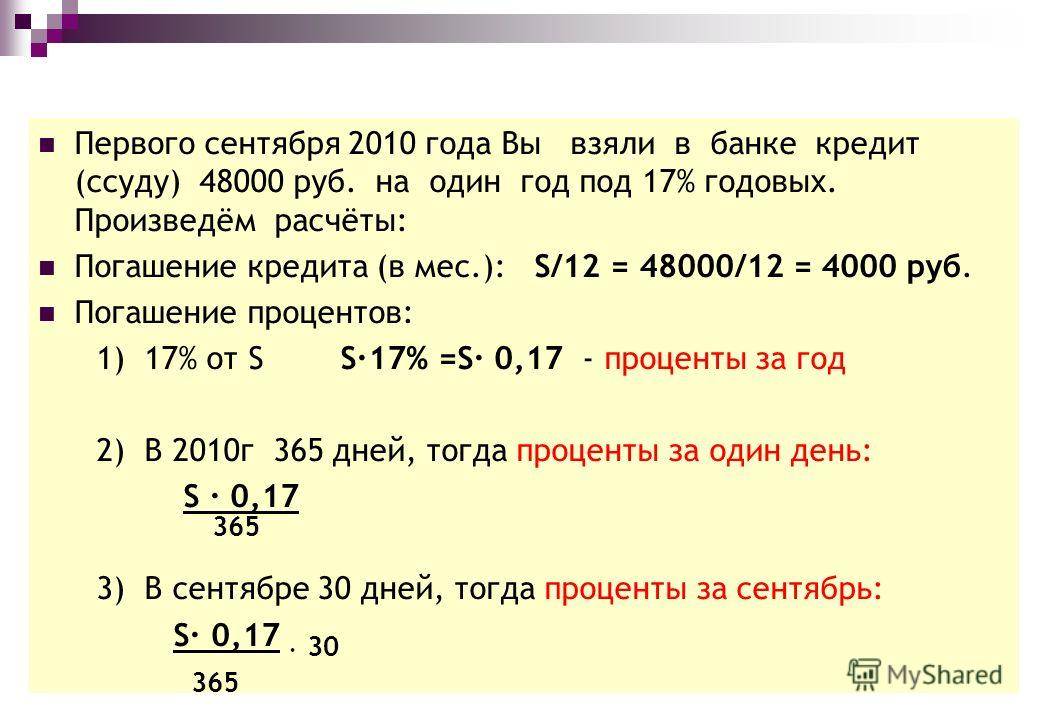

Простой способ — начисление процентов только на невозвращенную сумму займа. Расчет процентов за определенный период времени (месяц, квартал) будет осуществляться по формуле:

Сумма = ( Долг х Срок х Ставка ) / Дней в году

- Долг — сумма займа, которую должник еще не вернул. Частичное погашение долга уменьшает сумму процентов, но не останавливает их начисление.

- Ставка — проценты по договору займа. Когда ставка не указана, применяется ставка рефинансирования Центробанка. В формуле ставку переводят в десятичную дробь, разделив ставку на 100. Например, 11% = 0,11.

- Дней в году — количество дней в году: 365 или 366, если год високосный.

- Срок — срок использования займа в календарных днях.

Сложный способ — начисление процентов не только на сумму займа, но также и на сумму начисленных, но вовремя не уплаченных процентов. В этом случае происходит капитализация (добавление к сумме долга) не уплаченных в срок процентов. Такой способ расчета используется для стимулирования заемщика к своевременному возврату основного долга.

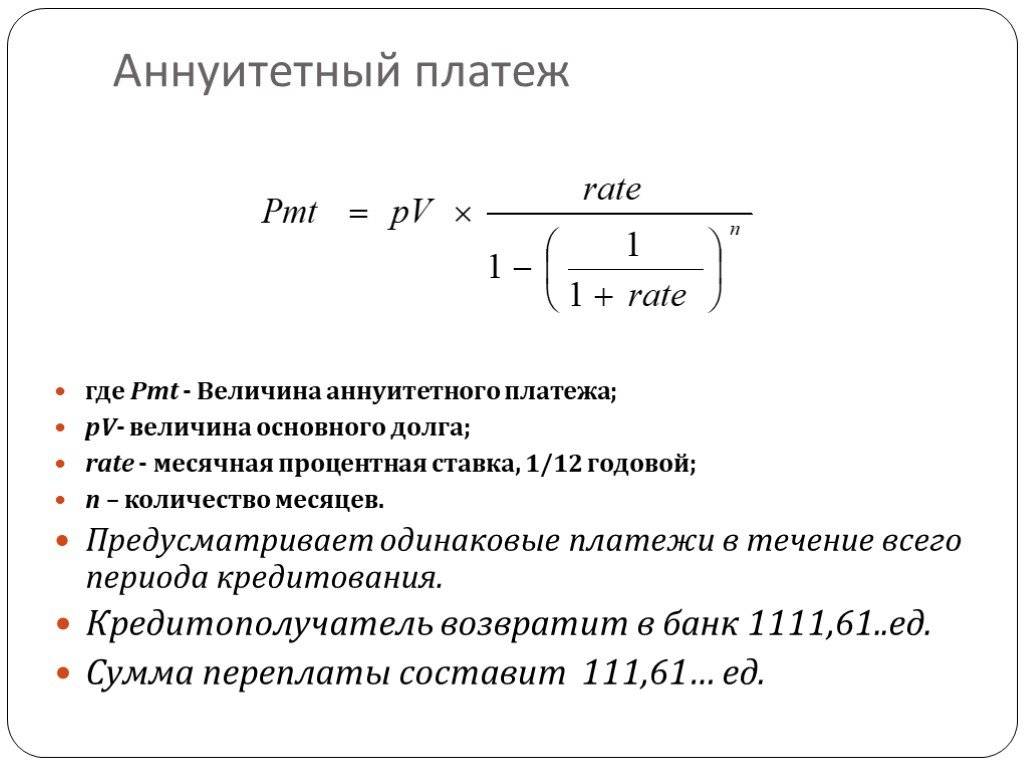

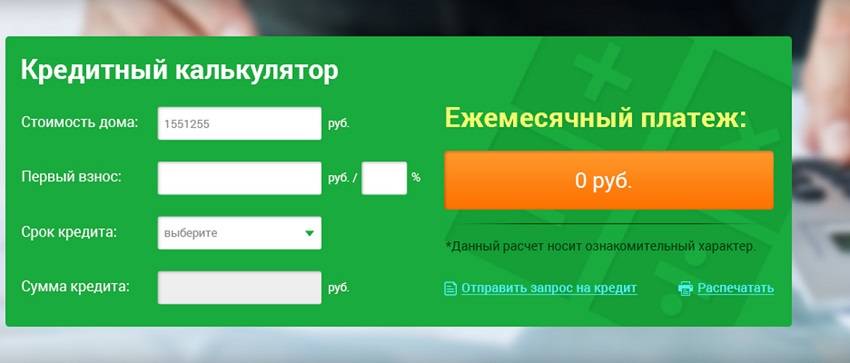

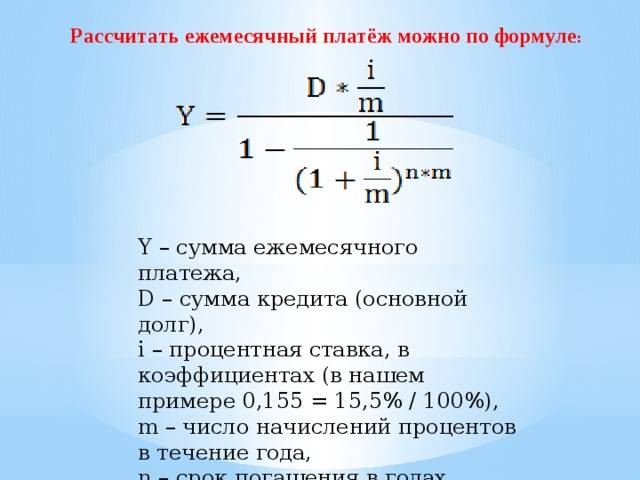

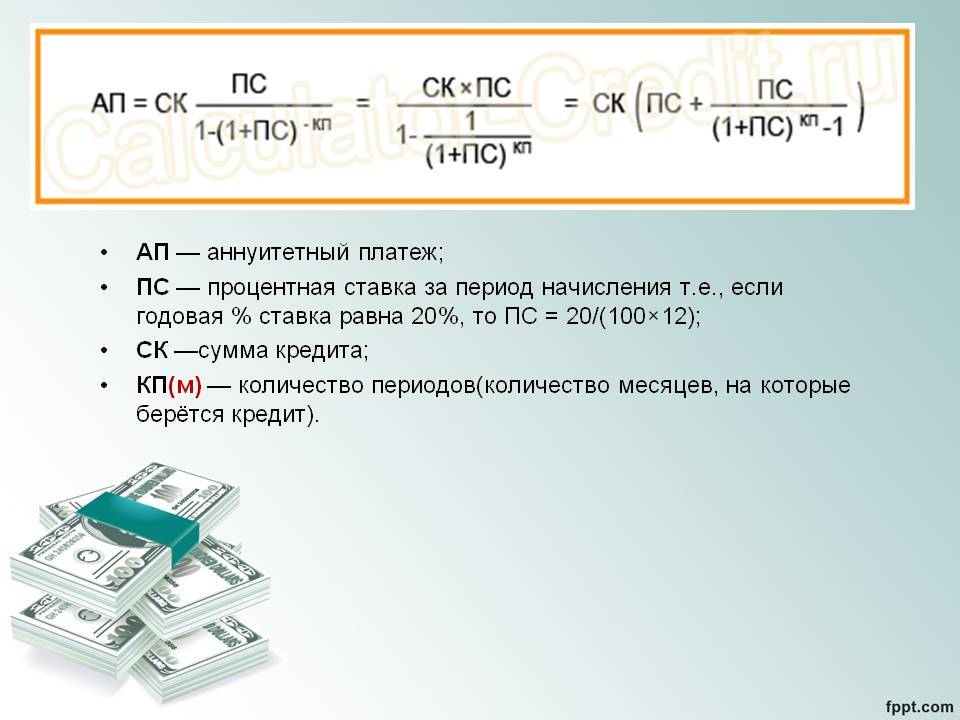

Расчет в Excel суммы кредита для заданного аннуитетного платежа

В чём «фишка» аннуитетной схемы погашения кредита? Правильно! Основная «фишка» в том, что заёмщик выплачивает кредит равными суммами на протяжении всего срока кредитования. С такой схемой очень удобно планировать свой бюджет. Например, вы готовы ежемесячно выделять на погашение кредита 5000 рублей. По вашим скромным подсчётам, такая нагрузка будет для вас не слишком обременительной. Естественно, у вас возникает закономерный вопрос: «А на какую сумму кредита я могу рассчитывать?» В общем, нам нужен новый кредитный калькулятор, у которого в исходных данных будет не сумма кредита, а величина аннуитетного платежа.

Что же, друзья, не будем терять время! Открываем программу Microsoft Excel и приступаем к разработке нашего кредитного калькулятора!

Итак, структура нового кредитного калькулятора почти не изменилась. Здесь также есть блок с исходными данными и блок с расчётами. Единственное изменение, это то, что в исходных данных мы вводим ежемесячный аннуитетный платёж, который готовы выплачивать, а в расчётах получаем сумму кредита, на которую мы можем рассчитывать. Собственно, она на нашем рисунке обведена и отмечена под номером 1.

Чтобы рассчитать сумму ожидаемого кредита надо воспользоваться функцией ПС, предварительно кликнув по ячейке, в которой мы хотим видеть свой расчёт (в нашем калькуляторе это ячейка с координатой C11). Вызвать функцию ПС можно нажав на знакомую вам кнопку «fx», которая находится слева от строки формул. В появившемся окне выбираем «ПС» и жмём «Ок». В открывшейся таблице вводим следующие данные:

- «Ставка» – годовая процентная ставка по кредиту делённая на 12 (в нашем случае: C5/12).

- «Кпер» – общий срок кредитования (в нашем калькуляторе, это ячейка с координатой C6).

- «Плт» – ежемесячный аннуитетный платёж, перед которым ставим знак минус (в нашем калькуляторе, это ячейка C4, перед данной координатой мы и ставим знак минус).

Жмём «Ок» и в ячейке С11 появилась сумма 53 422 руб. – именно на такой размер кредита может рассчитывать заёмщик, который готов на протяжении 12 месяцев ежемесячно выплачивать по 5000 руб.

Кстати, обратите внимание на данные в строке формул (на рисунке они обведены и указаны под номером 2). Вы всё правильно поняли, друзья! Да, это те данные, которые необходимы для расчёта суммы кредита в нашем калькуляторе: =ПС(C5/12;C6;-C4)

Те самые параметры, которые мы вводили в таблице функции ПС.

Расчёт остальных показателей выполняется по такому же принципу, как и в предыдущем калькуляторе:

- Общая сумма выплат – это ежемесячный аннуитетный платёж (ячейка С4) умноженный на общий срок кредитования (ячейка С6). В строку формул вводим следующие данные: =C4*C6.

- Переплата (проценты) по кредиту – это общая сумма выплат (ячейка С12) минус сумма кредита (ячейка С11). В строку формул записываем: =C12-C11.

- Эффективная процентная ставка (или полная стоимость кредита) – это общая сумма выплат (ячейка С12) делённая на сумму кредита (ячейка С11) и минус единица. Затем всё это делим на срок кредитования, выраженный в годах (ячейка C6 делённая на 12). В строку формул записываем: = (C12/C11-1)/(C6/12).

Кстати, интересный момент. Вот в нашем примере, выплачивая ежемесячно в течение года по 5000 рублей, мы можем рассчитывать на сумму кредита равную 53 422 рубля. А что делать, если надо больше денег? Как вариант, можно увеличить срок кредитования. Если вместо 12 месяцев поставить 24, то сумма кредита увеличится до 96 380 рублей. Эти данные нам мгновенно выдал наш кредитный калькулятор, который вы можете скачать ссылке ниже:

Скачать калькулятор расчёта суммы аннуитетного кредита в Excel

Особенности

Начисление процентов по договору займа осуществляется в соответствии с гражданским законодательством Российской Федерации. Несмотря на то, что на практике бывают случаи заключения беспроцентных договоров займа, чаще всего кредитор старается получить материальную выгоду в виде начисления процентов за пользование суммой кредита.

Статья 809 Гражданского Кодекса позволяет кредитному учреждению самостоятельно определять порядок выплаты и размер процентов. Если в договоре проценты не обговорены, возможно начисление процентов по ставке рефинансирования Центробанка РФ на день окончания договора.

Размер переплаты по кредиту могут повысить дополнительные комиссии. Например, за информационно-сервисное облуживание, за расчетно-кассовое обслуживание и т.д. В большинстве кредитных учреждений в последнее время отходят от практики начисления скрытых и дополнительных комиссий, пытаясь сделать механизм начисления процентов простым и понятным любому заемщику.

Особенно это относится к микрофинансовым организациям, которые в изначально заложенный высокий процент, взимаемый, как правило, ежедневно, включают все дополнительные платежи.

Как рассчитать аннуитетный платеж в Excel

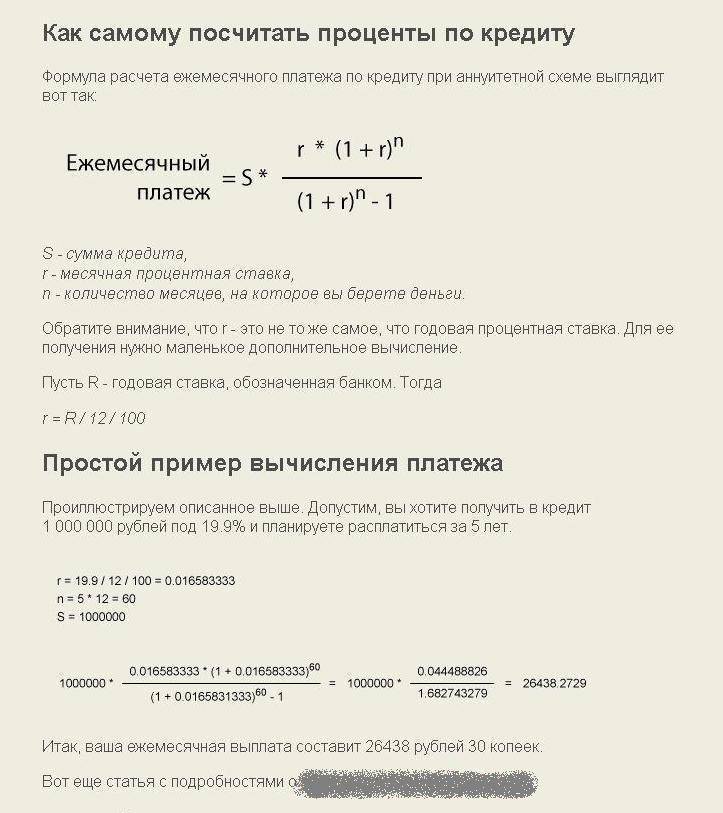

Те, кто читал предыдущую публикацию, наверняка ещё долго будут с ужасом вспоминать формулу аннуитетного платежа. Но сейчас вы, дорогие друзья, можете облегчённо вздохнуть, ибо все расчёты за вас сделает программа Microsoft Excel.

Мы сделаем не просто файлик с одной циферкой. Нет! Мы разработаем настоящий инструмент, с помощью которого вы сможете рассчитать аннуитетный платёж не только для себя, но и для соседа, который ставит свою машину на детской площадке; прыщавого студента, который сутками курит в вашем подъезде; тётки, которая выгуливает свою собаку прямо под вашими окнами – короче, для всех особо одарённых. Кстати, можете поставить где-нибудь возле монитора купюроприёмник и брать с этой публики деньги.

Давайте приступим к разработке нашего кредитного калькулятора. Смотрим на первый рисунок:

Итак, вы видите два блока. Один с исходными данными, а второй – с расчётами. Исходные данные (сумма кредита, годовая процентная ставка, срок кредитования) вы будете вводить вручную, а во втором блоке будут мгновенно появляться расчёты.

Начнём с расчёта ежемесячной суммы аннуитетного платежа. Для этого надо сделать активным окошко, в котором вы хотите видеть это значение (в нашем случае – это поле C11, на рисунке оно обведено и указано под номером 1). Далее слева от строки формул жмём на «fx» (на рисунке эта кнопка обведена и указана под номером 2). После этих действий у вас появится такая табличка:

Выбираем функцию «ПЛТ» и жмём «Ок». Перед вами появится таблица, в которую надо будет ввести исходные данные:

Здесь нам требуется заполнить три поля:

- «Ставка» – годовая процентная ставка по кредиту делённая на 12.

- «Кпер» – общий срок кредитования.

- «Пс» – сумма кредита (указывается со знаком минус).

Обратите внимание на то, что мы не вводим готовые цифры в эту таблицу, а указываем координаты ячеек нашего блока с исходными данными. Так, в поле «Ставка» мы указываем координаты ячейки, в которой будет вписываться вручную процентная ставка (C5) и делим её на 12; в поле «Кпер» указываются координаты ячейки, в которой будет вписываться срок кредитования (C6); в поле «Пс» – координаты ячейки в которой вписывается сумма кредита (C4). Так как сумма кредита у нас указывается со знаком минус, то перед координатой (C4) мы ставим знак минус

Так как сумма кредита у нас указывается со знаком минус, то перед координатой (C4) мы ставим знак минус.

После того как исходные данные будут введены, жмём кнопку «Ок». В результате мы видим в блоке расчетов точное значение ежемесячного аннуитетного платежа:

Итак, в данный момент сумма нашего аннуитетного платежа составляет 4680 руб (на рисунке он обведён и указан под номером 1). Если вы будете менять сумму кредита, процентную ставку и общий срок кредитования, то автоматически будет меняться значение вашего аннуитетного платежа.

Кстати, обратите внимание на значение функции, обозначенное на рисунке под номером 2: =ПЛТ(C5/12;C6;-C4). Да, да, это и есть те самые координаты, которые мы вводили в таблицу, выбрав функцию «ПЛТ». По сути, вы могли бы не проделывать всех тех сложных телодвижений, которые показаны на втором и третьем рисунках

Можно было просто вписать в строке формул то, что там сейчас вписано

По сути, вы могли бы не проделывать всех тех сложных телодвижений, которые показаны на втором и третьем рисунках. Можно было просто вписать в строке формул то, что там сейчас вписано.

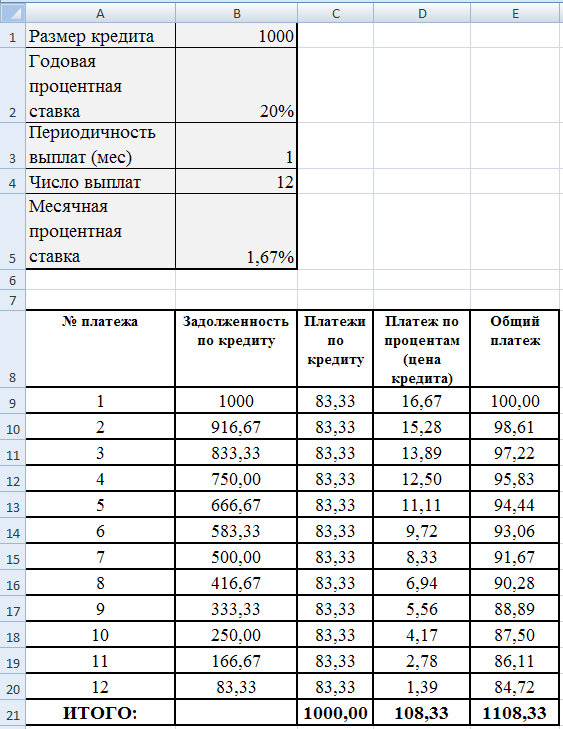

Зная размер аннуитетного платежа несложно посчитать остальные значения нашего расчётного блока:

На рисунке наглядно показано, как рассчитана общая сумма выплат (обведена и указана под номером 1). Так как она равна сумме аннуитетного платежа (ячейка C11) умноженной на общее количество месяцев кредитования (ячейка C6), то мы и вписываем в строку формул следующую формулу: =C11*C6 (на рисунке она обведена и указана под номером 2). В результате мы получили значение 56 157 рублей.

Переплата по кредиту рассчитывается ещё проще. От общей суммы выплат (ячейка C12) надо отнять сумму кредита (ячейка C4). В строку вписываем такую формулу: =C12-C4. В нашем примере переплата равна: 6157 рублей.

Ну и последнее значение – эффективная процентная ставка (или полная стоимость кредита). Она рассчитывается так: общую сумму выплат (ячейка C12) делим на сумму кредита (ячейка C4), отнимаем единицу, затем делим всё это на срок кредитования в годах (ячейка C6 делённая на 12). В строке будет такая формула: =(C12/C4-1)/(C6/12). В нашем примере эффективная процентная ставка составляет 12,3%.

Всё! Вот таким нехитрым способом мы с вами составили в программе Microsoft Excel автоматический калькулятор расчета аннуитетных платежей по кредиту, скачать который можно ссылке ниже:

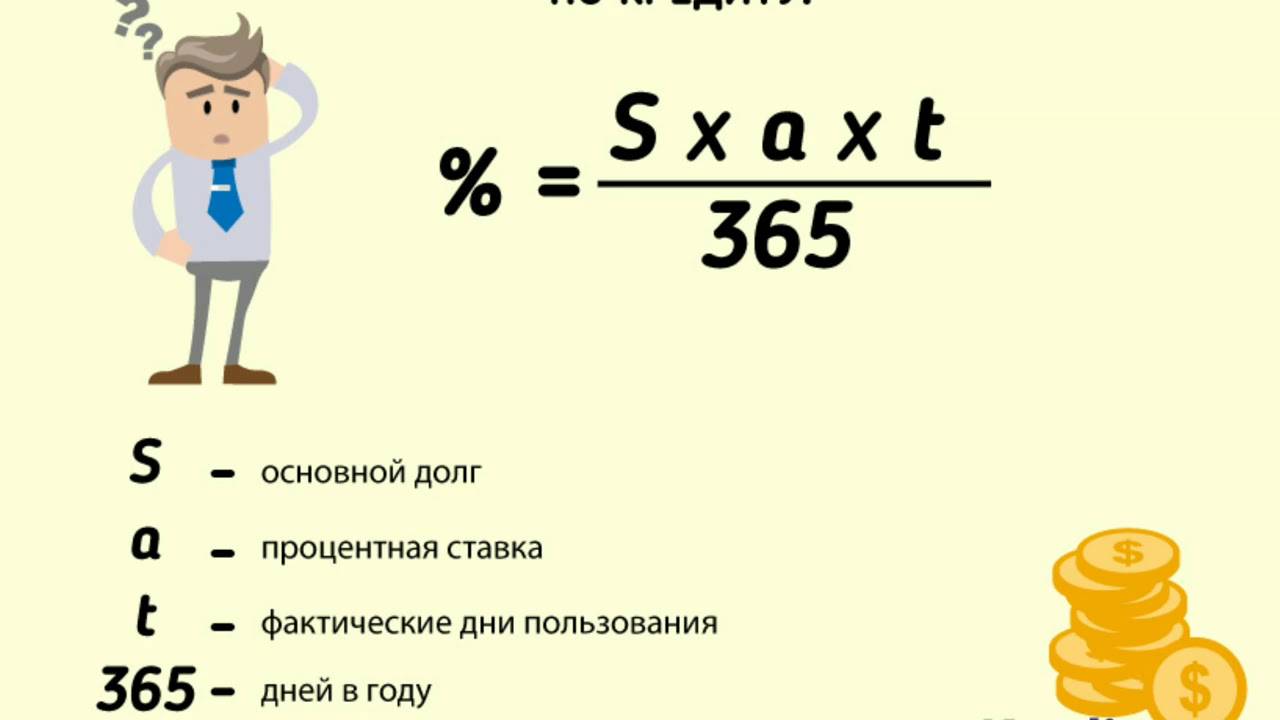

Стандартная формула расчета процентов по кредиту

Для расчета можно использовать данную формулу:

S = [I / 100 / K*T] * P

В данной формуле присутствуют такие переменные:

S – условная сумма, которая определяет точный платеж;

I – процент переплаты за один год;

K — из скольки дней состоит год, по факту (високосный/не високосный);

T – срок выплаты кредита в днях;

P – конечная сумма долга, в день расчета.

В чем состоит расчет процентов по кредиту, формула которого представлена выше?

Для начала, стоит понять, для чего делить процент переплаты на 100. Это делается с целью его перевода в вид дроби. Далее, это дробь нужно поделить на дни в году, чтобы просчитать ставку за один день.

После того как рассчитана ставка в день, нужно рассчитать то, сколько придется переплачивать за весь период, так как он может состоять из нескольких лет или содержать в сроке неполный год.

Для этого нужно умножить ставку по кредиту за один день на общее количество всех дней периода кредитования.

И ту ставку, что получается после этого, нужно умножить на конечную сумму долга. Полученная в итоге сумма является нужным платежом.

Как рассчитать годовой процент по микрозайму

В трудной ситуации нас часто выручает микрофинансовые организации. Это один из видов кредитования, где маленькая сумма выдается под высокий годовой процент, но благодаря тому, что срок кредитования маленький переплата получается незначительная. И несмотря на то, что условия микрокредитования далеко не выгодны для заемщика, он все равно обращается в МФО, по той причине, что здесь деньги можно взять всего за 15 минут, с плохой кредитной историей и без документов, кроме паспорта.

Расчет годовых процентов по займу осуществляется довольно просто, ставку за день нужно умножить на количество дней в году. Например, если ставка в день будет 1,5%, то за год это — 547,5% в год.

Основные правила при расчете процентов по договору займа

В договоре займа обязательно должны быть прописаны основные детали: сумма платежа, процентная ставка и срок кредитования. Также должны быть четко изложены все формулы для расчета просрочки и штрафов при несоблюдении сроков или других обязательных условий договора.

Если в договоре микрозайма не предусмотрена фиксированная процентная ставка за пользование денежными средствами, то она автоматически становится равной ставке рефинансирования ЦБ РФ. Из года в год она меняется, посмотреть ее можно на официальном сайте www.cbr.ru.

Если вы не платите в срок по займу, то вам начисляют прибавку к вашему платежу в виде дополнительной процентной ставки. Иногда штрафные санкции фиксированные, это можно узнать перед оформлением микрокредита в МФО.

Погашать долг можно по-разному

Видов платежей два. Они бывают аннуитетными или дифференцированными, и от того, какой вы изберёте, зависит картина выплат.

С точки зрения банка, ежемесячный платёж распадается на несколько частей. Главными в них является тело долга и проценты, но есть и прочие составляющие.

Банк в первую очередь заботится о выплатах процентов, поскольку это его доход. Поэтому в первых платежах, какой бы вид вы ни выбрали, основная часть отводится именно им. По мере продвижения к концу срока доля процентной части уменьшается, а доля основного долга, соответственно, увеличивается.

Если платёж аннуитетный, то его величина остаётся постоянной на всём протяжении погашения долга.

Дифференцированный платёж имеет переменный размер, но в нём тоже есть постоянная часть: это доля основного долга. Процентная часть плавающая, она от максимума в первом платеже постепенно уменьшается до нуля в последнем, поскольку рассчитывается от величины оставшейся части долга (ОстДолга).

, поскольку в этом случае переплата меньше. Банку, соответственно, интереснее аннуитетные, и в последнее время они решительно преобладают. Делается это, якобы, во благо заёмщика, ведь с постоянным платежом ему удобнее обращаться.

Если срок небольшой и проценты невелики, то и разница некритична. А вот на многолетних ипотеках, да ещё с высокими процентами, расхождение весьма ощутимо.

Способы расчета процентов по договору займа

Существует два основных способа начисления процентов: простой и сложный.

Под простым способом понимается начисление процентов на основной долг либо только на неуплаченную сумму займа (при расчете процентов на остаток).

Сложный способ включает начисление процентов не только на основной долг, но также и на сумму неуплаченных процентов.

Его применение происходит при необходимости дополнительной стимуляции заемщика с целью аккуратного выполнения им своих обязательств и своевременной выплаты основного долга.

Для самостоятельного расчета процентов по договору займа следует воспользоваться информацией, содержащейся в договоре или в оферте на сайте кредитного учреждения.

Требуются следующие сведения:

- общая сумма предоставляемого займа;

- реально оговоренный размер процентной ставки;

- способ начисления процента: ежедневый, ежемесячный или годовой;

- срок пользования денежными средствами.

- Календарные дни, на которые начисляются проценты;

- размер штрафных санкций за нарушение сроков платежей.

Оформление ссуды

Оформление ссуды начинается с подачи клиентом заявления в кредитную компанию на её выдачу. Сделать это можно в офисе кредитной организации или на её официальном сайте в сети. В заявлении на выдачу кредита следует указать желательную сумму к получению и сроки погашения долгов по такой сделке.

Кроме того, клиенту следует представить кредитору перечень документов, которые подтверждают его личность.

После того, как решение о выдаче займа будет принято кредитором и озвучено получателю ссуды, кредитные средства выдаются в пользование заёмщика оговоренным предварительно способом.

Этому предшествует подписание договора о кредите обеими сторонами, в соответствии с достигнутой между ними договорённостью. В зависимости от положений заключённого договора определяется также порядок погашения долгов по нему.

Пример.

Павел Петрович решил оформить займ в микрофинансовой компании на 30 000 рублей в 2019 году. Период выплат – 30 дней. Процентная ставка – 0,9% в день.

формула расчета процентов по займу

Павел Петрович должен заплатить за услугу микрокредитования 8 100 рублей. А общая сумма задолженности – 38 100 рублей.

Формула может пригодиться даже в том случае, если оформляется займ без процентов. Ведь такие щедрые бесплатные предложения МФО делают однократно для новых клиентов или для постоянных заемщиков. При повторном обращении придется заплатить за использование денег – до 1% в день.

При досрочном погашении займа важно узнать, какой период учитывает компания:

- указанный в договоре;

- от выдачи денег до дня досрочного погашения.

Для получения точного независимого результата можно воспользоваться калькулятором расчета процентов по займу на сайте. Это онлайн сервис, который автоматически считает проценты исходя из заданных индивидуальных условий. Как с ним работать?

Нужно зайти на индивидуальную страницу МКК или МФК и ввести следующие данные:

- сумму;

- срок;

- способ выдачи.

Чтобы понять схему работы, используйте образец образец:

- Заходим на страницу МФО Pay P.S.

- Вводим данные. Например, 8 000 рублей и 20 дней. Информация о том, какой процент по займу, содержится в базе данных калькулятора.

- Нажимаем на «Показать» – и получаем результат. Переплата составит 1600 рублей. Именно столько придется заплатить за использование средств МФО.

Поэтому расчет можно вести так:

- Зайти на страницу, где хранится информация обо всех МФО России.

- Указать сумму, срок и способ выдачи денег.

- Сравнить появившиеся предложения и выбрать три наиболее подходящих.

- Зайти на индивидуальную страницу лучших вариантов и узнать цифры переплаты.

Так как по расписке проценты не предусмотрены, считаем 8,25%.Получаем, что 8,25% от 300.000 рублей — это 24750 рублей в год, 2062,5 рублей в месяц или 68,75 рублей в день.С 10 июля 2011 года по 15 мая 2013 года прошло 2 года 9 месяцев и 15 дней.За весь период займа с 10 июля 2011 года по 15 мая 2013 года за пользование займом Савельев должен Борту 69093,75 рублей.

За просрочку займа проценты в расписке также не предусмотрены. Поэтому отталкиваемся снова от 8,25%.Мы помним, что 8,25% от 300.000 рублей — это 24750 рублей в год, 2062,5 рублей в месяц или 68,75 рублей в день.Просрочка займа с 10 июля 2012 года по 15 мая 2013 года – 1 год, 9 месяцев и 15 дней = 44343,75 рублей.

Общая сумма задолженности Савельева складывается теперь из основной суммы займа 300.000 рублей пользование денежными средствами (ст.809 ГК РФ) 69093 рублей 75 копекк неисполнение денежного обязательства (ст. 395 ГК РФ) 44343 рубля 75 копеек. Итого 413.437 рублей и 50 копеек! Также Борт посчитает госпошлину, прибавит ее размер к этой сумме взыскания и предъявит в суд иск к Савельеву на взыскания суммы долга. Как посчитать и оплатить госпошлину читайте в статье: оплата госпошлины в суд.

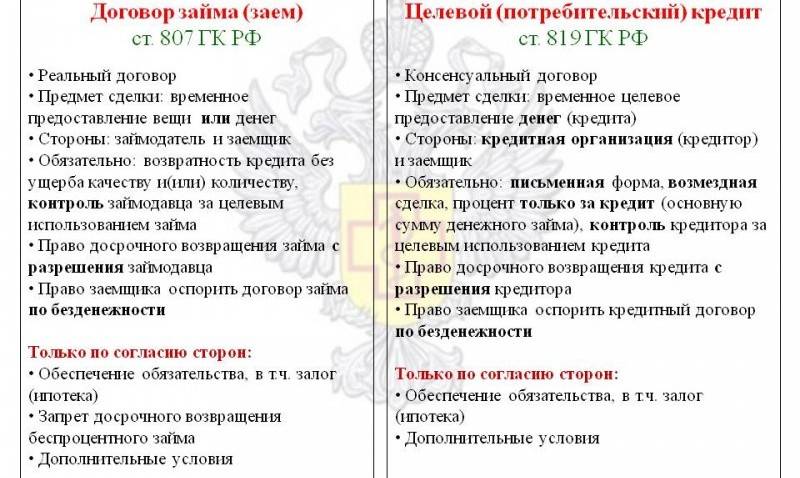

Требования к договору

Договор займа – это сделка незапрещенная законом, но к ней есть ряд требований. Во-первых, обязательное требование – это письменная форма, кредитор должен изложить свои условия, а заемщик своей подписью подтверждает свое согласие с ними. Во-вторых, кредитор должен указать процентную ставку в договоре за год, и полную стоимость кредита, штрафные санкции за нарушение условий.

Требования закона к договорам займа и кредита

Требования закона к договорам займа и кредита

Таким образом, прежде чем заключать договор займа обязательно все тщательно посчитайте, и прежде всего свои финансовые способности по возврату долга. А еще всегда учитывайте, что процентная годовая ставка, это неокончательная стоимость кредита или займа, и прочие условия обязательно должны быть отображены в договоре.

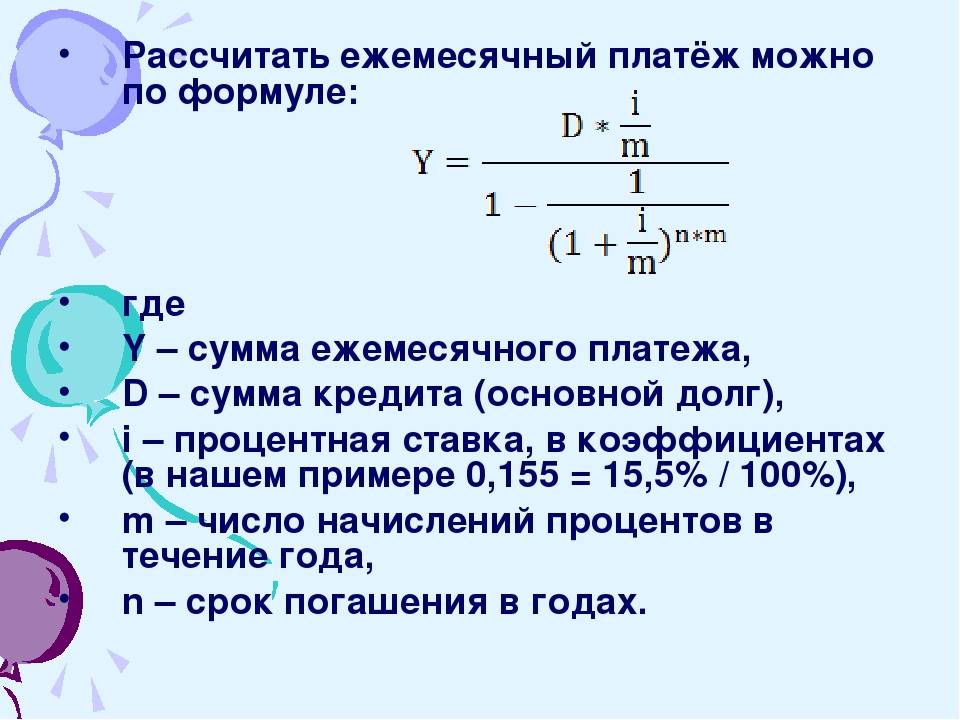

Пошаговая инструкция расчёта процентов

Чтобы расчёт был выполнен правильно, потенциальный заемщик должен быть внимательным при введении цифровых данных в калькулятор. Рассмотрим, какие параметры необходимо вносить в калькулятор для подсчета общей переплаты по займу:

- Общая сумма микрозайма.

- Срок просрочки: дата начальной и конечной неуплаты задолженности.

- Процент по займу: в этой строке следует выбрать размер займа, а также период начисления (в день или в год). Во всех МФО ежедневная процентная ставка, как правило, равняется не более 1%.

- Периоды и суммы частичных выплат по микрозайму, при их наличии.

- Даты и размеры дополнительных долгов клиента.

После того как все сведения будут заполнены правильно, необходимо кликнуть мышкой на кнопку «Рассчитать». На экране появится таблица, в которой будут содержаться сведения по займу. При желании, их можно вывести на печать либо сохранить таблицу в компьютере.

Преимущества калькулятора

Расчет процентов по договорам займа далеко не самая простая арифметическая операция. Несколько проще производить вычисления по займам, уже в самом тексте договора предусмотревшим процентную ставку. Но встречаются правоотношения, связанные с заимствованиями денежных средств, по которым стороны или упустили получение прибыли займодавцем за счет начисления процентов, или вообще не знали о необходимости оговаривать вопросы возмездности займа.

При этом статья 809 ГК РФ предустанавливает возмездность по всем договорам займа (в том числе и по расписке) по умолчанию. То есть любой договор займа, при желании на то займодавца, подразумевает взыскание процентов с занимателя за пользование чужими деньгами.

Разумеется, займодавец может отказаться от процентов, но если он пожелает взыскать их с того, кому он одолжил деньги, закон будет на его стороне, независимо от того, содержит ли договор или расписка условия о начислении процентов, или нет.

Калькулятор без проблем рассчитает как проценты с предустановленной сторонами ставкой, так и проценты, размер которых стороны не оговаривали.

Та же статья 809 ГК определяет процентную ставку по займам без установления ее размера, привязкой к ставке рефинансирования Центробанка РФ. И в данном случае преимущества калькулятора становятся очевидны по следующим причинам:

Во-первых, калькулятор постоянно отслеживает изменения в ставке рефинансирования ЦБ РФ, поскольку эта ставка не отличается стабильностью. Только за 2018 год она изменялась уже трижды и, возможно, будет изменена еще не раз до конца года.

Во-вторых, ставка рефинансирования не есть величина, которую достаточно умножить на сумму долга и количество месяцев и получить результат причитающихся по кредиту процентов или пени за просрочку. В этих вопросах иногда «плавают» и опытные бухгалтера.

Например, для расчета пени надо ставку рефинансирования разделить на количество дней в году, а затем умножить сумму задолженности на результат, полученный от раздела ставки рефинансирования на дни года.

Примерно расчет будет выглядеть следующим образом:

- Сумма задолженности – 1000000 рублей, просрочка – три месяца.

- Ставка рефинансирования ЦБ – 7, 5%.

- 7, 5% / 365 дней = 0,02% от ставки рефинансирования за один день просрочки.

- 1 000 000/100 × 0,02% = 200 рублей в день за день просрочки.

- 200 × 30 = 6000 рублей в месяц.

- 6000× 3 месяца = 18 000 рублей за три месяца просрочки.

К сведению! Последнее изменение ставки рефинансирования имело место 14 сентября 2018 года и составило 7,5 %.

Функции калькулятора процентов по займу

Используя такой инструмент, как калькулятор процентов, можно рассчитывать на получение достоверных данных. Это говорит о том, что результат ошибочных расчётов возможен лишь при заполнении неверных сведений. Заемщик имеет возможность сразу посмотреть итог подсчетов с любого персонального устройства с доступом в интернет.

Благодаря сервису клиент имеет возможность выполнить такие действия:

- рассчитать размер переплачиваемых процентов по микрокредиту, выданному онлайн на карточный счет или наличным способом;

- используя действующую сумму долга и сроки просрочки, узнать общую переплату по займу;

- сделать подходящий график платежей на этапе планирования оформления микрокредита.

Вам не понадобится тратить свободное время на изучение всех деталей кредитных программ от МФО. Вместе с тем, можно сопоставить итоговые суммы переплат от различных кредитных компаний для выбора оптимального и выгодного предложения.

Как рассчитать проценты по займу онлайн-калькулятором?

Использовать калькулятор микрозайма под проценты онлайн могут заемщики, не желающие перетруждать себя ненужными подсчетами. В калькулятор можно лишь внести сведения по сумме и сроку займа. Через несколько секунд на экране будет виден итоговый результат подсчета, выполненный в автоматическом режиме.

Калькулятор расчета процентных переплат по займу предусматривает учет важных параметров:

- тип процентов (ежедневно, еженедельно, ежемесячно);

- сумма займа;

- процентная ставка;

- срок кредитования.

При несвоевременной оплате взноса клиенту начисляются дополнительные суммы неустойки по договору займа, что приводит к переплате. Величина неустойки прописана в договоре, заключенным с МФО. Если все платежи вносятся правильно, расчёт происходит согласно статье 395 ГК РФ. Это нужно учитывать при расчете.

Формула

Формула расчётов процентов по займу включает в себя следующие составляющие:

- общая сумма кредита;

- значение процентной ставки сделки;

- сроки кредитования;

- наличие или отсутствие просрочек по займу и их конечный объём;

- ставка рефинансирования кредитов.

Если имеет место определение формулы расчетов по ипотечному займу клиентам лучше всего прибегнуть к помощи кредитного калькулятора.

В данном случае применяется более сложная формула и порядок начисления процентов усложняется. Рассчитать проценты в данном случае можно в банковском отделении, воспользовавшись помощью проверенного специалиста.

Варианты начисления процентов и гашения займа

Различия в начислении процентов связаны с длительностью периода, принимаемого за базовый (день, месяц, год), а также с количеством дней в году (360, 365 или 366). Некоторые кредиторы используют статистические 360, другие – фактическое количество дней.

При среднесрочных микрозаймах и кредитах важно обращать внимание не только на процентную ставку за пользование займом, но и на способы внесения платежей, которые могут быть:

- аннуитетные;

- дифференцированные.

Например, при одинаковой ставке по ссуде итоговая сумма денег к оплате для аннуитета будет выше аналогичной при дифференцированном методе.

Расчеты по долгосрочным кредитам и займам это самый сложный вариант, поэтому человеку нужно знать:

- формулы вычислений;

- как правильно сравнить дневную ставку с годовой;

- указаны важные нюансы анализа.

Теперь подробнее о каждом из методов.

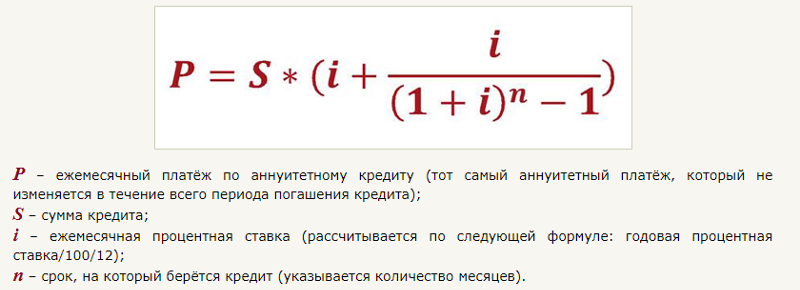

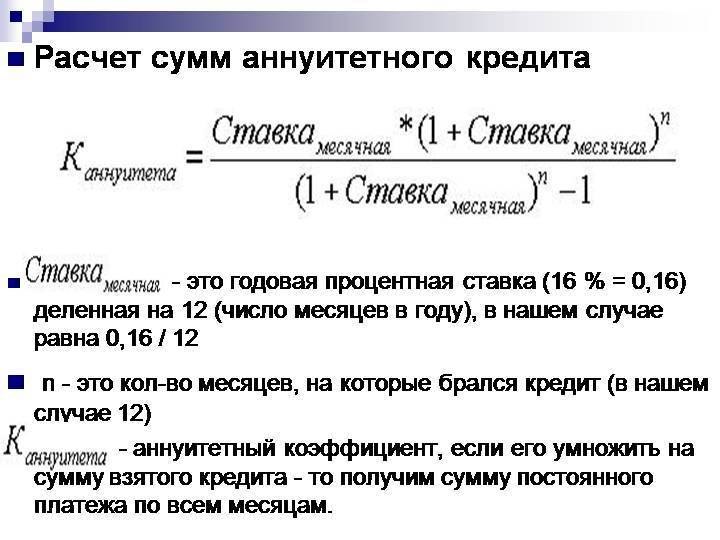

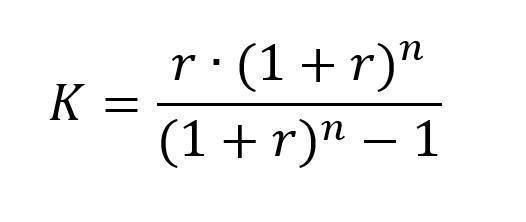

Аннуитетный платеж

Аннуитетный платеж позволяет заемщикам вносить регулярные платежи в постоянных суммах. Чтобы определить размер взноса, годовую ставку переводят в месячную, деля на 12, и определяют коэффициент аннуитета по следующей формуле.

Обозначения:

- K – коэффициент аннуитета;

- r – месячная процентная ставка;

- n – число месяцев.

Полученный коэффициент умножается на размер кредита, что соответствует сумме ежемесячного платежа.Расчеты по долгосрочным кредитам и займам также могут проводиться по формулам аннуитетных выплат, если именно такой график платежей предусмотрен договором.

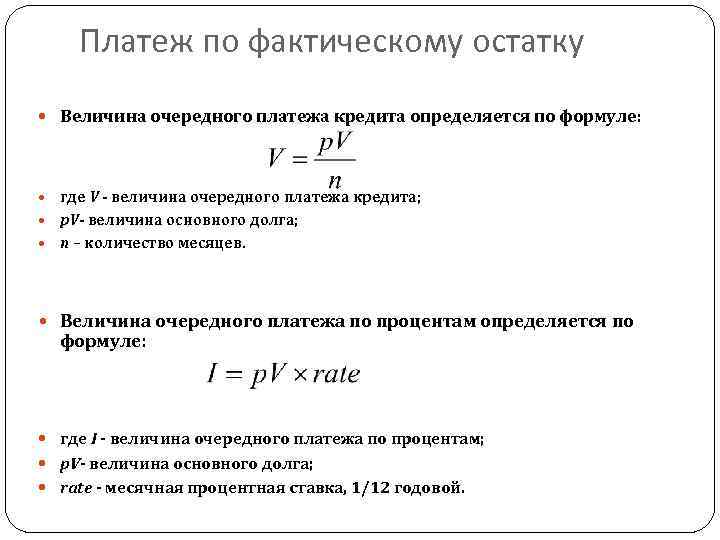

Дифференцированный платеж

Этот способ оплаты рассчитывается из суммы:

- размера погашения «тела кредита»;

- начисленных процентов.

Чтобы понять, сколько денег нужно оплатить, полученные значения суммируются.

В этом случае за счет постепенного уменьшения основного долга сумма погашения в начале максимальная, к концу срока уменьшается. Наибольшее значение это приобретает, когда производят расчеты по долгосрочным кредитам и займам.

Обозначения:

- К – погашаемая часть основного долга;

- S – размер изначально выданного займа;

- n – количество периодов (недель, месяцев, кварталов, лет).

Обозначения:

- P – сумма процентов;

- Sост – непогашенный остаток ссуды;

- Pr –ставка;

- d – количество дней в периоде (обычно месяц);

- 365 – количество дней в году.

В подавляющем большинстве случаев используется фактическое количество дней в году. Если ставка используется дневная, то на 365 делить не нужно.

Другой случай, когда происходит неисполнение денежного обязательства.

В расписке или договоре займа могут быть предусмотрены проценты за просрочку возврата займа (неисполнение денежного обязательства), а могут быть, и не предусмотрены.

Если в договоре или расписке указаны проценты за просрочку, то рассчитывать надо исходя из этой процентной ставки.

Если же проценты за просрочку возврата долга не предусмотрены, но вам не отдают деньги, тогда вновь прибегаем к ставке рефинансирования ЦБ РФ, о которой говорилось выше и рассчитываем, исходя из ее размера, действующей на день предъявления иска в суд или на день вынесения решения (решать вам).

Другими словами, в случае неисполнения заемщиком денежного обязательства, на сегодняшний день вы имеете право на прибавку к размеру вашего займа 8,25% от суммы займа в год.

Об этом нам говорит статья 395 Гражданского кодекса РФ:

Калькулятор процентов по займу, для расчета процентов за неисполнение денежного обязательства http://upjobs.ru/395gk-calculator/

Пользуйтесь калькулятором с учетом НДС, так как без учета НДС неправильно. Об этом уже много думали, спорили, выносились постановления Высшего Арбитражного суда, и все-таки решили, что расчет суммы задолженности за неисполнение денежного обязательства следует считать именно с НДС.

Давайте разберем расчет процентов за пользование займом на цифрах:

Например, сумма займа составляет 300.000 (триста тысяч) рублей под 8,25% годовых.

Чтобы рассчитать проценты по займу, нам нужно высчитать, сколько же в рублях составляет 8,25% от суммы займа.

Для этого сначала посчитаем, сколько в рублях составляет 1%, а потом умножим все это на 8,25.

300.000 рублей разделим на 100% и получаем, что 1% = 3000 рублей.

Теперь 8,25% * 3000 рублей = 24750 рублей.

То есть 8,25% от 300.000 рублей составляет 24750 рублей.

Таким образом, при таком займе и таком размере процентов, за пользование займом в год мы можем требовать с заемщика +24750 рублей к общей сумме долга.

Если поделить 24750 рублей на 12 месяцев, то получим, что за один месяц проценты составляют 2062,5 рублей.

Формулы и примеры расчета процентов по договору займа

Определить проценты по договору займа можно двумя способами:

- воспользоваться сервисом расчета процентов по договору займа онлайн;

- самостоятельно произвести все вычисления.

Второй способ расчета хоть и сложнее, зато надежнее

К тому же можно учесть те факторы, которые не берут во внимание онлайн сервисы. Для начала рассмотрим способ подсчета процентов по займу при условии, что в документе ставка не указана. Если процентная ставка в договоре указана, используется та же формула, что и в предыдущем примере, только вместо ставки рефинансирования указываем нужное значение

Если процентная ставка в договоре указана, используется та же формула, что и в предыдущем примере, только вместо ставки рефинансирования указываем нужное значение.

10000*2% = 200;

200*14 = 2800.

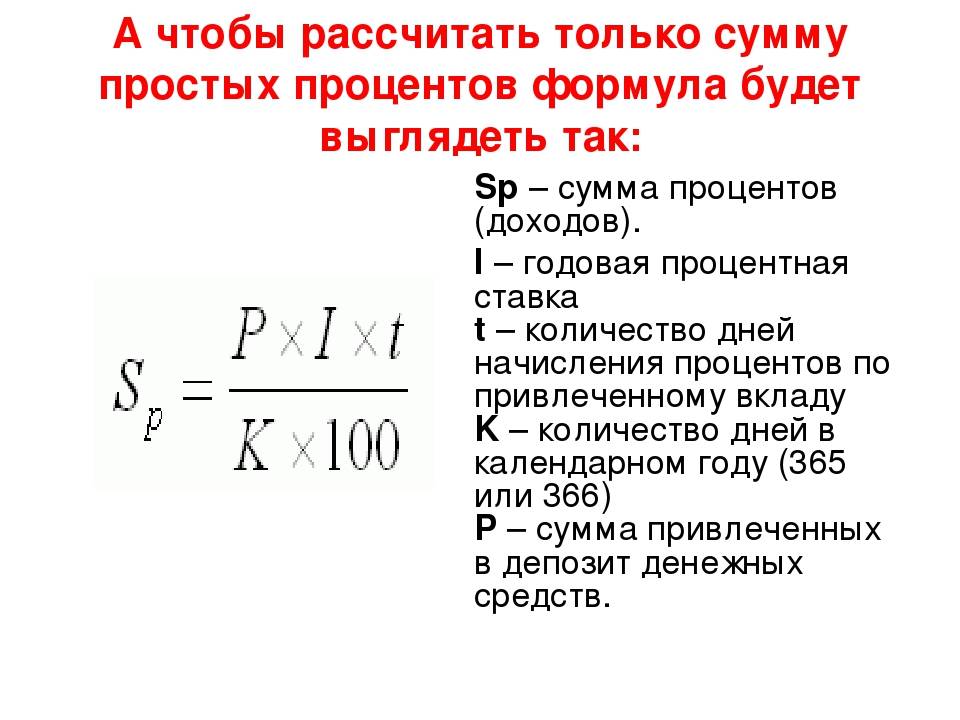

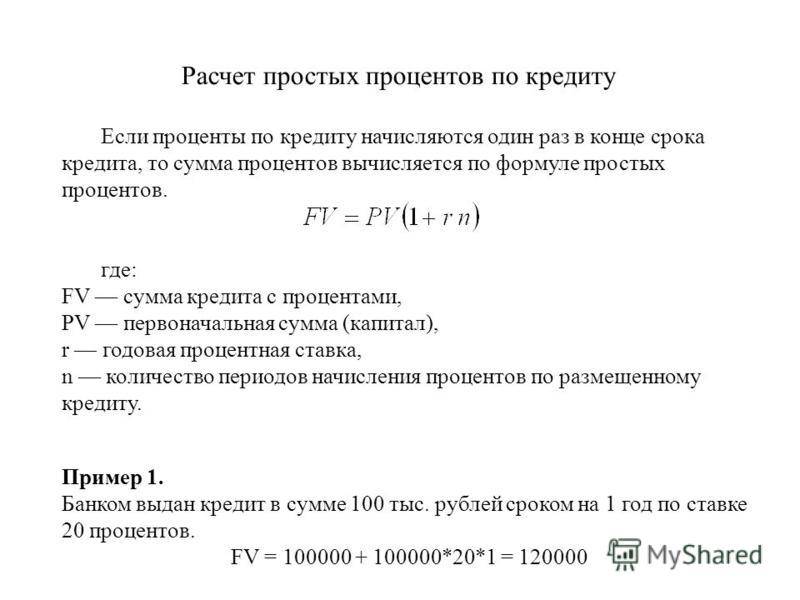

Простые

Суть простых процентов заключается в том, что ставка начисляется на одну и ту же денежную сумму. Например, если заемщик одолжил 30000 рублей, проценты будут начисляться на все эти 30000.

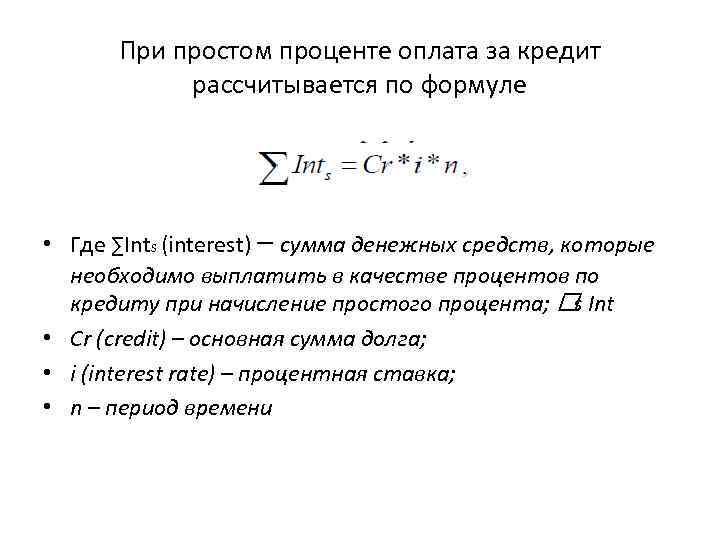

где:Кс – итоговая сумма, которую получает заимодавец по окончании периода начисления,С – начальная сумма долга,Т – период (в днях), в течение которого начисляются проценты,Тгод – количество дней в году,Пс – процентная ставка.

Для краткосрочных финансовых операций (например, займов на год или меньше) чаще всего используют метод исчисления простых процентов.

Это объясняется несколькими причинами:

- во-первых, расчеты по простым процентам сделать намного проще, нежели производить вычисления с применением методики сложных процентов;

- если рассматривать непродолжительные займы (до одного года), то результаты вычислений по простым и сложным процентам будут довольно близки (расхождения составляют до 1%). Данное правило справедливо при условии, что займ выдается под небольшие проценты (до 30%);

- третья и самая главная причина заключается в том, что общая задолженность по займам менее года, подсчитанная с помощью «простой» методики, выходит больше, чем, если бы долг считали по формуле сложных процентов. Именно поэтому кредиторы отдают предпочтение первому варианту.

Сложные

Некоторые финансовые организации прибегают к методике начисления сложных процентов, которая заключается в следующем: проценты прибыли по истечении каждого периода складываются с исходной суммой, и полученный результат становится основой для подсчета новых процентов.

Если документ предусматривает выплату процентов каждый месяц, но клиент по какой-либо причине допускает просрочку, к сумме заемных средств прибавляются неуплаченные проценты.

Это означает, что к следующему платежу проценты будут рассчитываться по возросшей сумме основной задолженности. Таким образом, несколько нарушений подряд приводят к стремительному расширению базы для подсчета процентов.

Кредитор также имеет право потребовать выплату неустойки или полный возврат заемных средств со всеми начисленными процентами.

s – годовая или ежемесячная ставка,n – число истекших месяцев или лет.

Таким образом, если займ составил 10000 рублей, через 12 месяцев придется отдать 13600 рублей.

Получается, что через год нужно будет вернуть уже 14258 рублей (если первоначальная сумма составила 10000 рублей). Разница между 14258 и 13600 рублями небольшая, но все же она есть.

Иногда кредиторы применят комбинированную схему начисления процентов, однако, для краткосрочных займов такой способ расчета практически не используется.