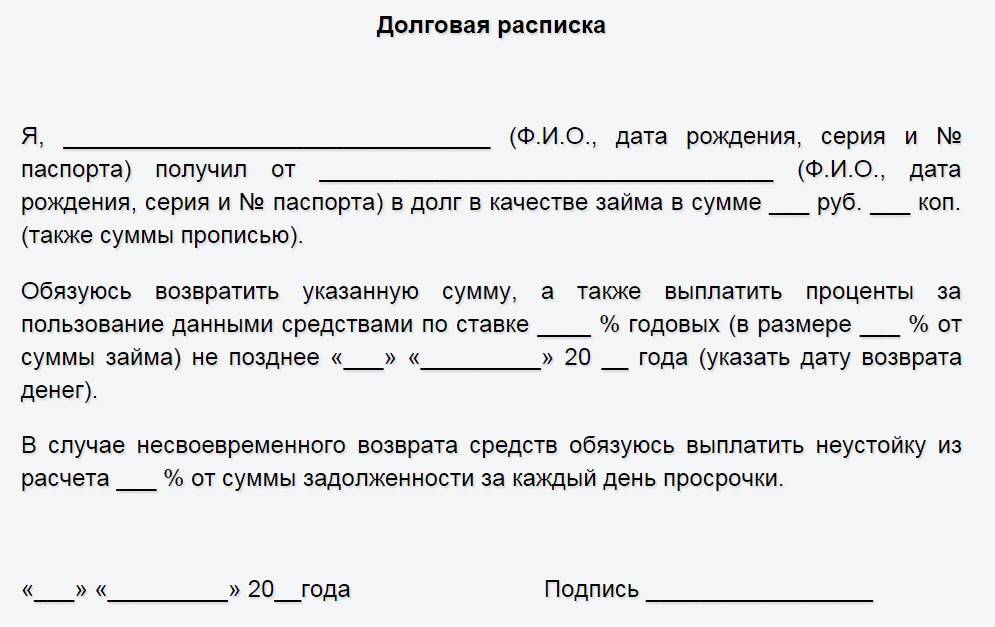

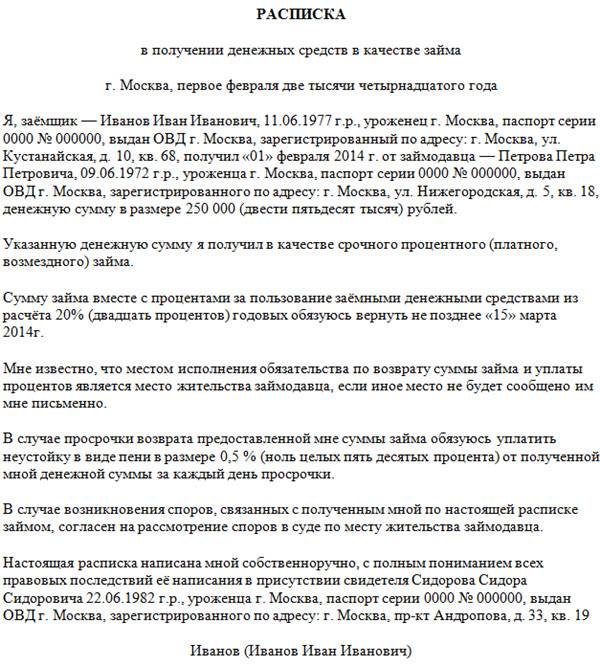

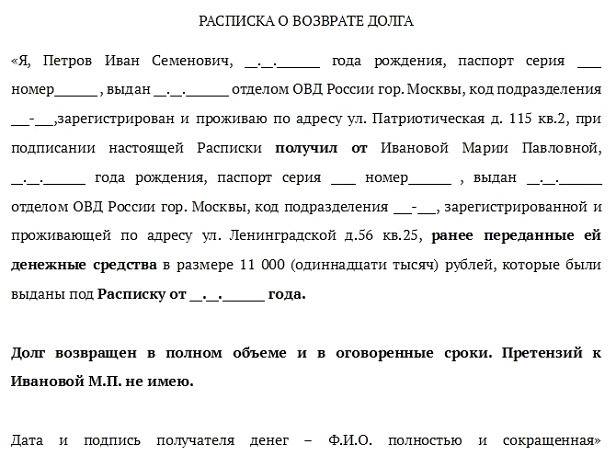

Содержание расписки

О правилах оформления расписок мы поговорили выше. Сейчас рассмотрим структуру расписки о возврате долга. В качестве структурных элементов в расписке должны присутствовать:

- сведения о сторонах договора займа, с указанием их ФИО, адресов и паспортных данных;

- сведения о договоре займа с указанием его даты и заемной суммы;

- сведения о возвращенной сумме в цифрах и прописью;

- сведения о процентах;

- дата возврата;

- сведения об отсутствии у займодавца претензий к должнику и указание на то, что сумма возвращена полностью;

- дата составления расписки и подпись займодавца с расшифровкой.

В случае если долг возвращается частями, расписка оформляется на каждую внесенную сумму с указанием остатка долга.

Распространенные ошибки при составлении расписки

Неверно оформленная расписка может доставить немало неприятностей человеку, интересы которого она должна защищать. Порой ошибки могут свести на нет все доказательства возврата долга.

Отсутствие паспортных данных. Нередко родственники или близкие друзья указывают в расписке только Ф. И. О., мол, и так понятно, о каком Иванове Иване Ивановиче идет речь. Однако в случае судебного разбирательства (а такое может случиться даже с очень родными людьми) доказать, что речь идет именно о вас, а не о вашем полном тезке, практически невозможно.

Расписка в печатном варианте. Как уже говорилось выше, расписка о возврате долга, как и первоначальная о получении денег, должна быть только рукописной. В спорной ситуации одна маленькая подпись под напечатанной распиской может стать большой проблемой. Кроме того, рядом с подписью всегда должна быть ее расшифровка, то есть, Ф. И. О. полностью. В противном случае расписку могут даже не принять на экспертизу, поскольку анализировать, собственно, будет нечего.

Нет прописной суммы займа. Сумма долга составляет основу расписки, поэтому пишется четко сначала цифрами, а потом буквами

Редко кто вспоминает об этом, но даже такая, казалось бы, мелочь может привести к недопониманию ситуации.

Невнимание к мелочам. Возврат долга без расписки не следует совершать даже родственникам

Как сложатся обстоятельства, никто не может предугадать, поэтому лучше перестраховаться и обезопасить себя от соблазна нажиться на вашей беспечности.

Не забывайте также, что в ходе судебного разбирательства судья не только принимает во внимание доказательства, но и руководствуется здравым смыслом

К здравому смыслу необходимо прибегать и при составлении долговой расписки. Приведенные в нашей статье рекомендации и образцы расписок сведут к минимуму вероятные ошибки в оформлении подобных документов.

Подводя итоги, напомним, что должник не просто имеет право потребовать расписку о возврате долга, он обязан это сделать. Желательно попросить кредитора написать акт при вас в момент передачи денег. В противном случае вы можете получить лишь подделанную копию, а после обнаружить повестку в суд с требованием вернуть долг – несмотря на то, что фактически он уже выплачен. Поэтому не стесняйтесь просить расписку независимо от степени родства или срока дружеских отношений с кредитором.

Что такое расписка о возврате денег

Расписка – это документ подтверждающий факт передачи денег от одной стороны сделки другой, в частности расписка о возврате денег фиксирует их передачу от заемщика займодавцу в полном объеме или частичном, с процентами или нет.

Особенность документа в данном случае заключена в фиксировании возврата, а не заема, также изменяется лицо, составляющее документ, в данном случае расписка может фиксировать передачу денег уже совершенно в другом объеме, нежели при заеме, так как добавились проценты.

Кроме отображения самого факта передачи денег, документ выполняет функцию гарантии для передающего человека, в том что такое действие было выполнено.

На законодательном уровне такое понятие не определено до конца, но упоминание о документе имеется в законодательных актах, как о бумаге сопровождающей договор займа.

Как правильно написать расписку о возврате денежных средств вы можете посмотреть в этом видео:

Передача долга по расписке

Расписка в данном случае составляется при желании заемщика оградить себя от неправомерных требований кредитора и возможности шантажа. Составлять лучше документ в момент передачи денег, указав в ней все необходимые реквизиты и подписав соответствующим лицом.

Важно: если деньги были получены от кредитора на карту и возврат происходит таким же путем, то расписка не требуется, но если кредитор просит вернуть их на другой счет или каким-либо путем, то лучше его требования оформить письменно или составить ту же расписку о возврате средств. При этом следует помнить, что в момент передачи денег:

При этом следует помнить, что в момент передачи денег:

- Если существовала долговая расписка, то новую можно не составлять о возврате средств, достаточно только на существующем документе отметить факт возврата средств;

- Если лицо, возвращающее деньги требует доказательства данного факта от займодавца, то он не имеет право отказывать ему в этом;

- Если займодавец отказывается вернуть долговую расписку или подтвердить факт получения средств, то заемщик имеет право отсрочить возврат средств;

- В случае невозможность возвратить полную сумму в срок, заемщик должен выдать расписку займодавцу о частичном погашении с продлением срока;

Так что получение расписки от займодавца в возврате средств это право заемщика и обязанность кредитора.

Кто и когда составляет, подписывает документ

Согласно правилам составлять бумагу должно то лицо, которое получает средства в руки, такое получение средств может быть не только в результате возврата или займа, но и при совершении любых других гражданско-правовых сделок.

Важно: в случае возврата долга составляет и подписывает документ кредитор, так как именно он является получателем всей необходимой суммы. Тут вы можете прочесть, какую ответственность несут учредители и директор юридического лица по долгам ООО

Тут вы можете прочесть, какую ответственность несут учредители и директор юридического лица по долгам ООО.

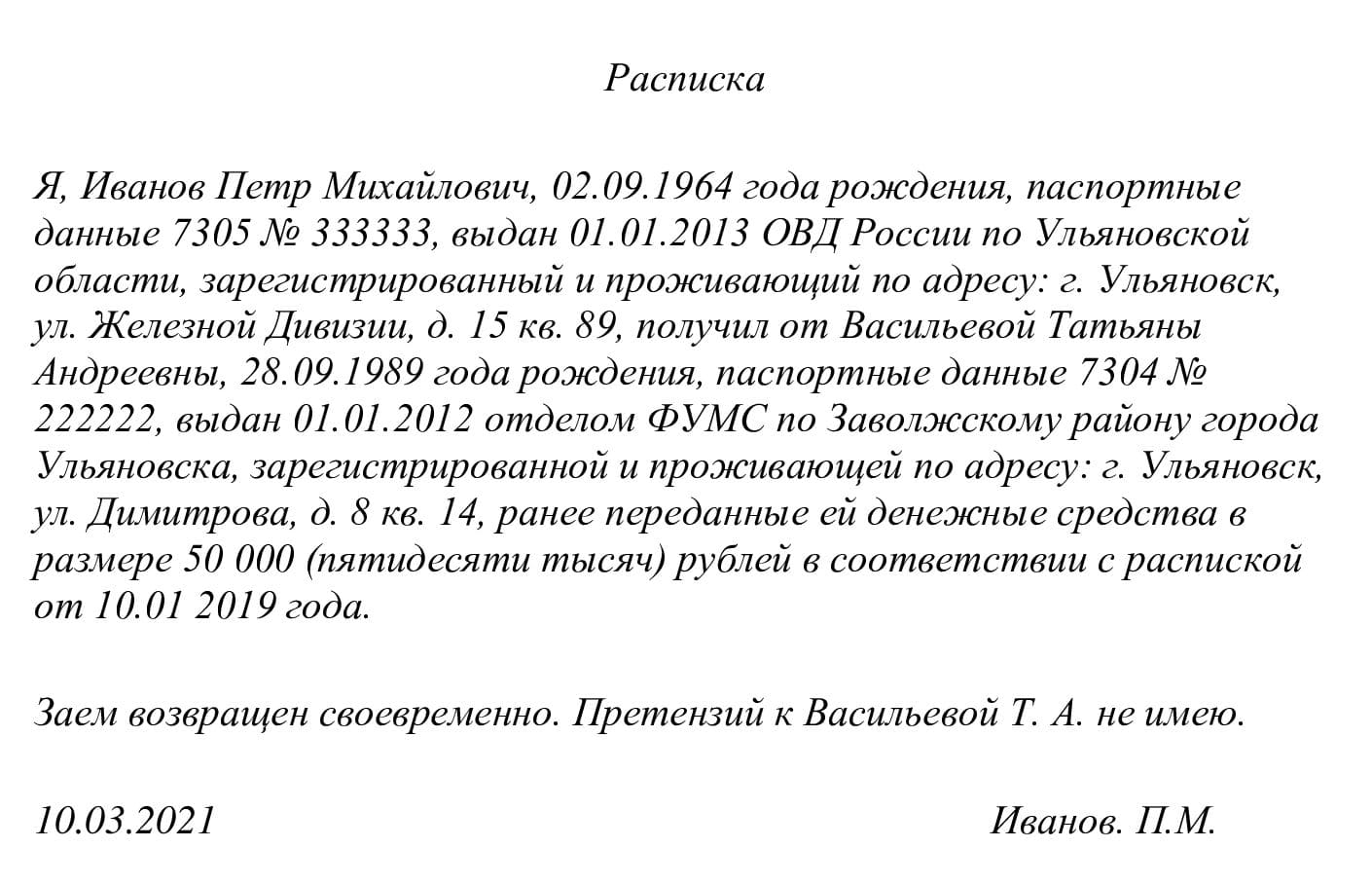

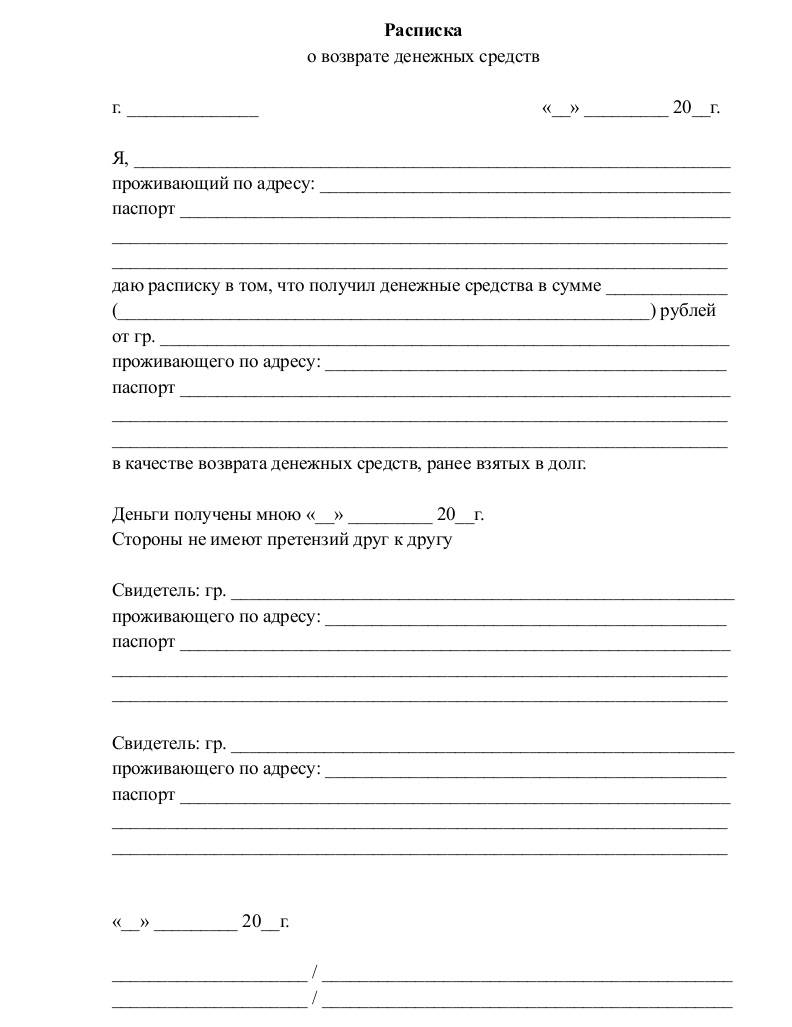

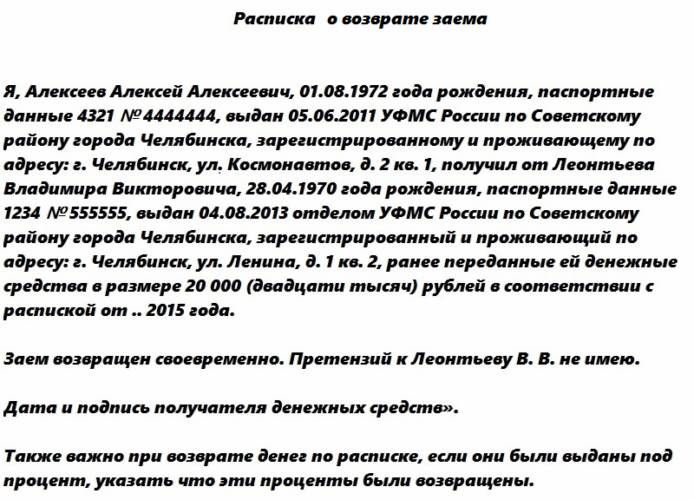

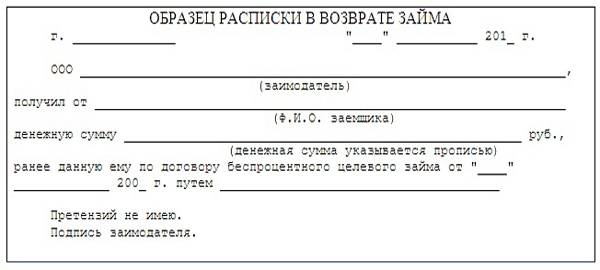

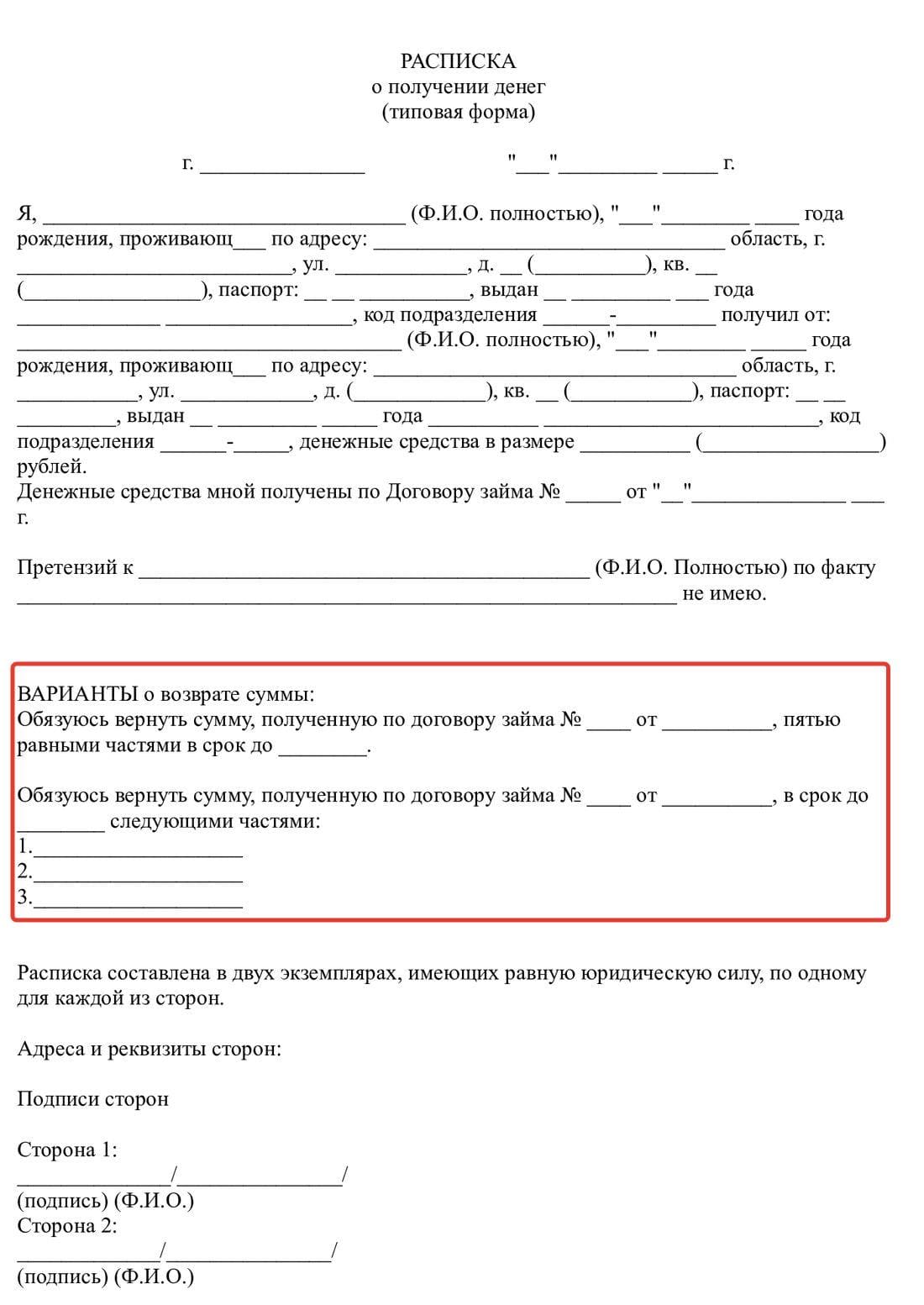

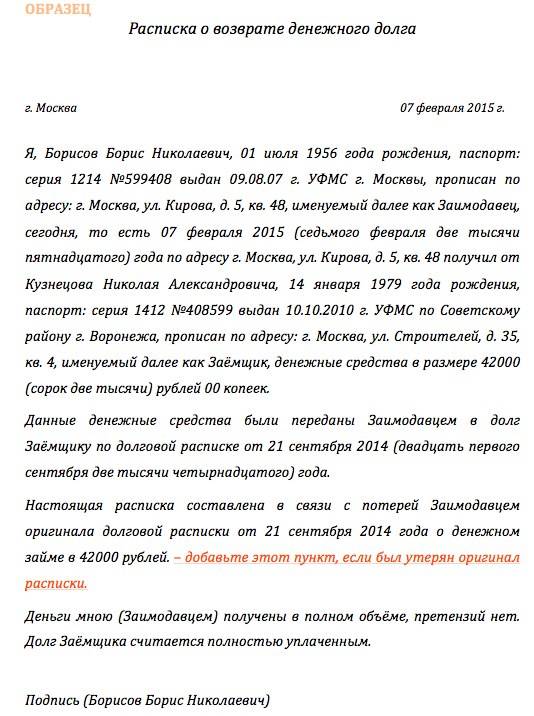

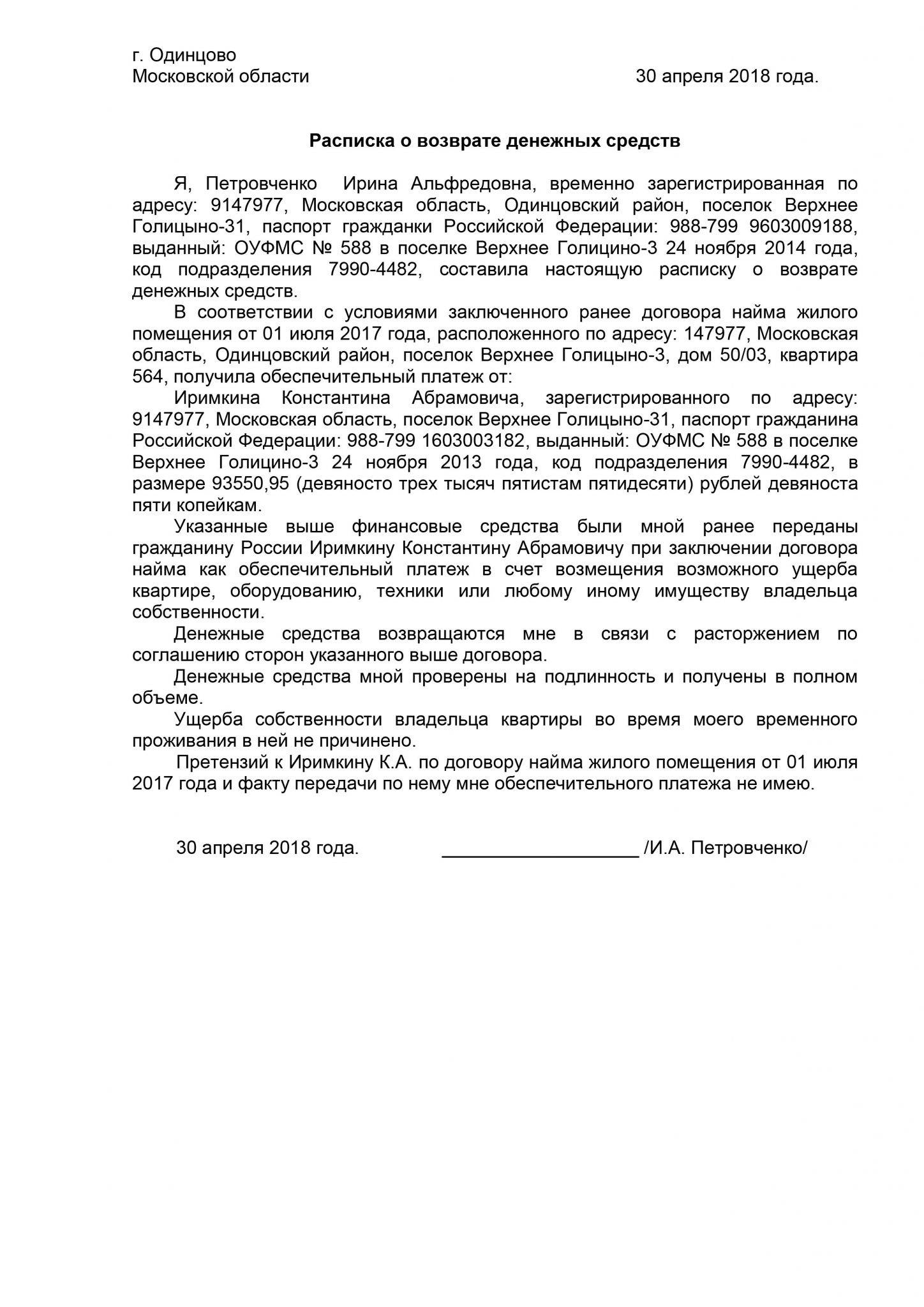

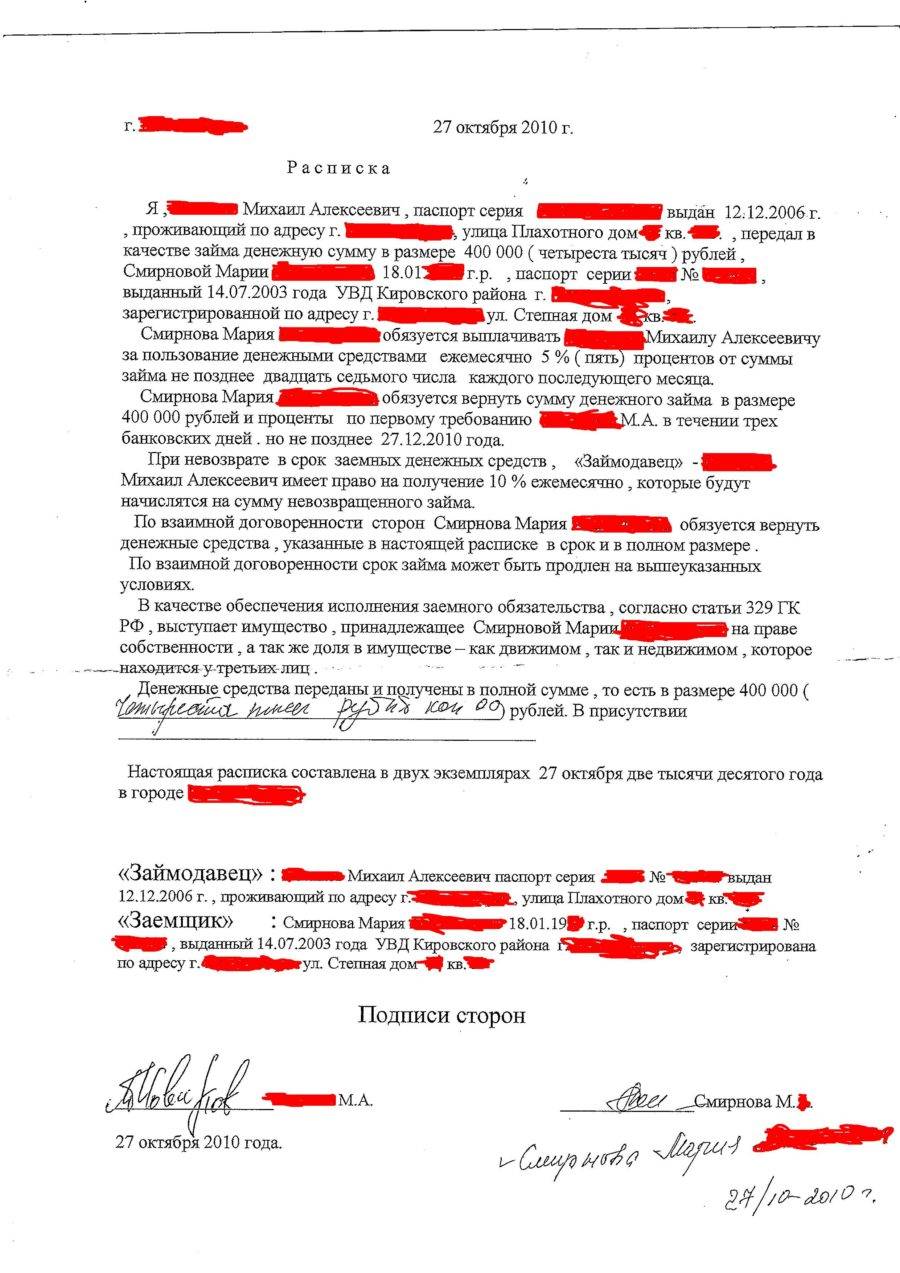

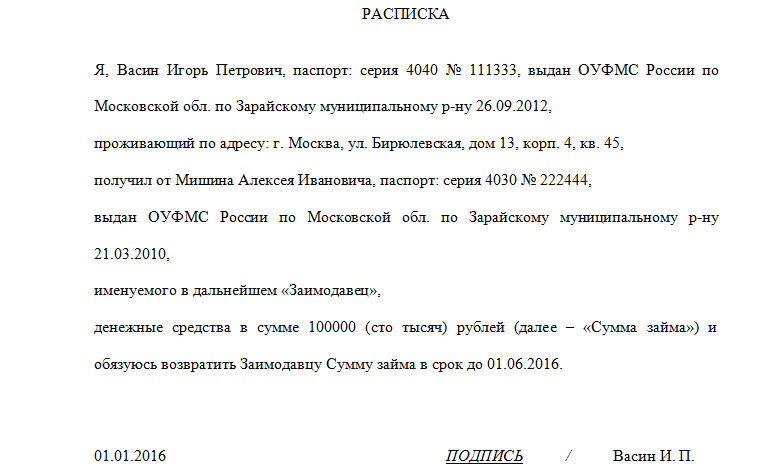

Образец расписки о возврате денег.

Самые частые ошибки при оформлении расписки

Как мы уже сказали, наличие ошибок может привести к тому, что документ признают юридически неверно оформленным, а значит, риски невозврата средств повышаются. Давайте рассмотрим, какие ошибки чаще всего встречаются в расписках:

- Неполные данные человека, взявшего долг. Обычно такие ошибки допускают те, кто дает в долг своим родственникам или друзьям. Например, забывают указать данные из паспорта, прописывая только ФИО. Доказать в этом случае что-либо будет весьма сложно.

- Расписка напечатана на компьютере. Если возникнет спор, то доказать, кто составил документ, будет весьма сложно.

- Подпись без расшифровки ФИО, особенно если вместо нормальной подписи стоит «закорючка».

- Указание суммы долга лишь в цифрах.

- Отсутствие записи: «Деньги по расписке получил». Если ее не будет, займополучатель может сказать, что не получил средств, хотя расписку написал.

- Нет указания сроков возвращения долга, что серьезно усложнит возврат средств.

Самые частые ошибки при оформлении расписки

Как мы уже сказали, наличие ошибок может привести к тому, что документ признают юридически неверно оформленным, а значит, риски невозврата средств повышаются. Давайте рассмотрим, какие ошибки чаще всего встречаются в расписках:

- Неполные данные человека, взявшего долг. Обычно такие ошибки допускают те, кто дает в долг своим родственникам или друзьям. Например, забывают указать данные из паспорта, прописывая только ФИО. Доказать в этом случае что-либо будет весьма сложно.

- Расписка напечатана на компьютере. Если возникнет спор, то доказать, кто составил документ, будет весьма сложно.

- Подпись без расшифровки ФИО, особенно если вместо нормальной подписи стоит «закорючка».

- Указание суммы долга лишь в цифрах.

- Отсутствие записи: «Деньги по расписке получил». Если ее не будет, займополучатель может сказать, что не получил средств, хотя расписку написал.

- Нет указания сроков возвращения долга, что серьезно усложнит возврат средств.

Сможет ли расписка обезопасить от невыплаты долга

Расписка займа денег между физическими лицами не всегда является гарантией выплаты долга. Документ не сможет помочь в случае, если он был неправильно составлен.

Ниже приведено несколько примеров неправильного составления долговых расписок:

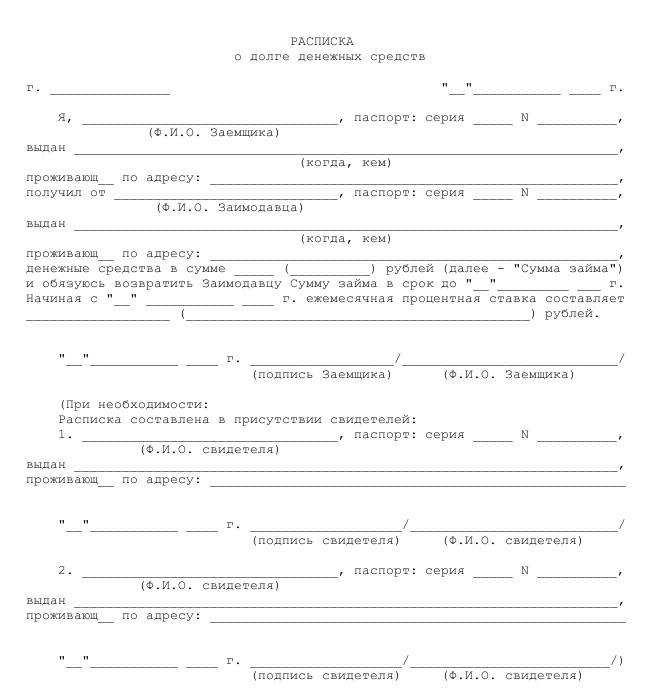

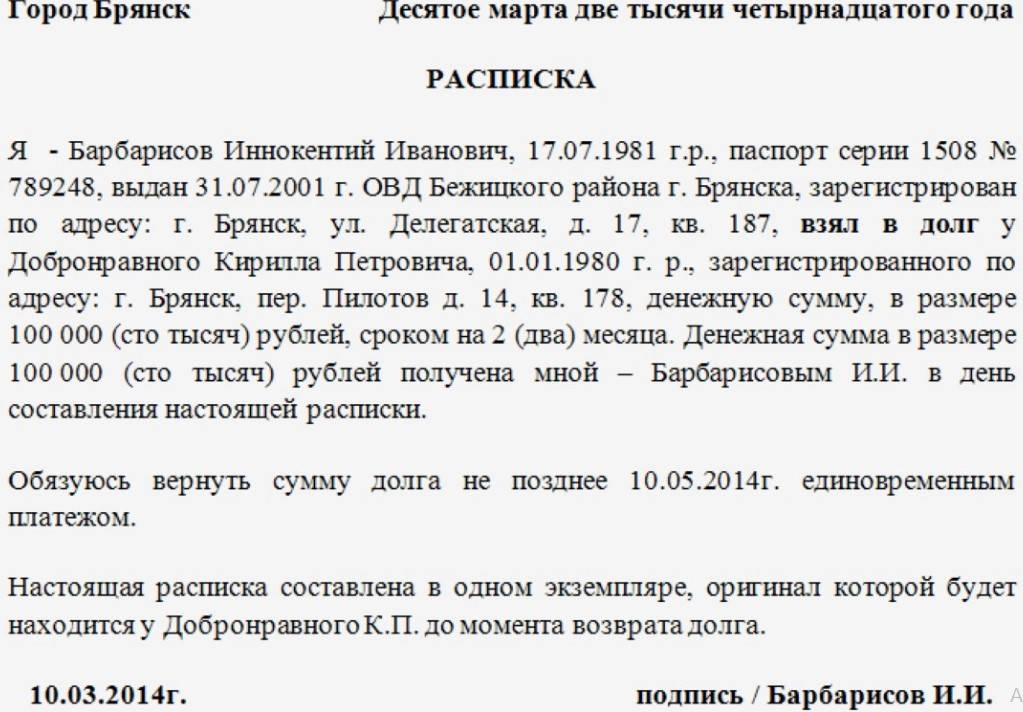

Документ ограничивается указанием только ФИО заемщика, паспортные данные при этом не указываются. Пример:

С такой распиской очень сложно доказать, что Иванов Константин Петрович – это тот самый человек, который получил взаймы деньги у Константинова П. И. Для подтверждения документа потребуется целый комплекс мероприятий, включая проведение почерковедческой экспертизы.

Некоторые расписки не содержат информации о заимодавце. Пример:

Так как расписка заема между физическими лицами является подтверждением к договору займа, заемщик может предоставить в суд совершенно иной договор, в котором будут представлены все те же сведения, но в качестве заимодавца будет указан кто-либо из знакомых или родственников. При этом заемщик может утверждать, что потерял расписку к предоставленному договору, и привлечь нескольких ложных свидетелей.

Еще один вариант неправильно составленной расписки выглядит следующим образом:

Сложность для заимодавца состоит в том, что в расписке указано о договоренности о займе, но ничего не сказано о передаче денег. Т. е., недобросовестный заемщик может утверждать, что никаких денежных средств он не получал.

В Гражданском кодексе есть статья 812, согласно которой договор займа может быть оспорен. Если заемщик будет доказывать, что не получал денег, и суд примет такую позицию, требования заимодавца о возврате долга удовлетворены не будут.

В расписке может быть не прописано назначение передачи денег, не указывается при этом и срок возврата. Пример:

В дальнейшем заемщик может смело утверждать, что получил указанные деньги не в долг, а просто так – в дар, например. Если заимодавец не предоставит никаких доказательств, вернуть деньги ему вряд ли удастся.

В расписке займа между физлицами отсутствуют сведения о сроке возврата долга, также не указаны дополнительные условия. Например, заимодавец может одолжить деньги с дальнейшим получением от заемщика большей суммы. В таком случае это необходимо прописать или же указать, под какие проценты был выдан заем.

Согласно действующему законодательству (статья 809 ГК РФ) заем признается беспроцентным при передаче в долг суммы, не превышающей 50-кратного размера МРОТ.

- Иногда деньги даются в долг на определенные цели. Такие займы называются «целевыми». Если в расписке ничего не сказано про цель получения средств, нельзя требовать досрочного возврата долга при использовании заемщиком средств на другие цели.

- Если расписка не содержит сведений, касаемо сроков возврата, заемщик обязан вернуть деньги в течение 30 дней с момента предъявления такого требования заимодавцем (норма закреплена статьей 810 ГК РФ).

- Довольно часто возникают сложности с расписками, напечатанными на компьютере. Если дело дойдет до суда, заемщик может начать утверждать, что его подпись подделали. В таком случае не обойтись без проведения экспертизы на предмет соответствия почерка.

Возврат займа физическому лицу от юридического лица, происходит способами описанными в статье: возврат займа физическому лицу. Договор беспроцентного займа между физическим лицом и ИП, читайте здесь.

Как пишется письмо-уведомление о возвращении долга?

Письмо-уведомление о возвращении денег направляется должнику в случае просрочки платежа или в качестве простого напоминания о приближении срока истечения ранее заключенного договора займа.

Документ может быть оформлен в виде претензии либо требования. Оба варианта являются законными и имеют равные правовые последствия. Как показывает практика, чаще всего применяется претензия.

Составляется уведомительное письмо в произвольном виде. Его текст должен побуждать заемщика к возврату долга

При этом важно не использовать оскорблений и угроз. Необходимо максимально лаконично и точно изложить суть требования

В письме-уведомлении о возвращении денег указывается следующая информация:

- реквизиты займодателя и должника;

- сумма денег, которую требуется вернуть;

- сроки погашения займа;

- законные последствия, которые могут наступить, если деньги не будут возвращены в срок (неустойка, штраф, подача иска в суд, обращение взыскания на недвижимое (квартиру, земельный участок, частный дом) и движимое (автомобиль) имущество);

- реквизиты документа, на основании которого был предоставлен займ;

- дата составления и подпись.

Ниже приведен пример уведомительного письма о возвращении одолженных денежных средств.

Общество с ограниченной ответственностью «Интероком»

Генеральному директору ООО «Проводка»

Сидорову Александру Ивановичу

г. Москва, ул. Тверская, дом 5

Уважаемый, Александр Иванович!

Убедительно просим Вас погасить имеющиеся долговые обязательства перед нашей компанией по договору №59 от 10.10.2020 до 31 декабря 2020.

По состоянию на 25.12.2020 сумма Вашей задолженности перед ООО «Интероком» составляет 23000 (двадцать три тысячи) рублей.

Если долг не будет погашен в установленный срок и в полном объеме, то мы будем вынуждены обратиться в суд. Дополнительные указания в случае отказа от выплат будут высланы Вам позднее.

генеральный директор ООО «Интероком» Павлов А.А. (подпись)

Таким образом, факт передачи крупной суммы денег рекомендуется оформлять распиской. Такой документ часто составляют в случае получения займа и его погашения. Расписка подтверждает факт передачи денежных средств. Составляется от руки в простом виде.

Дорогие читатели, информация в статье могла устареть, воспользуйтесь бесплатной консультацией позвонив по телефонам: Москва +7 (499) 938-66-24, Санкт-Петербург +7 (812) 425-62-38, Регионы 8800-350-97-52

Общие моменты

Вне зависимости от того, по каким именно причинам осуществляется передача денежных средств, рекомендуется всегда дополнительно составлять расписку.

На законодательном уровне, документ обязательно подлежит формированию, если размер денежных средств свыше 10 минимальный размеров оплаты труда. При меньшей сумме можно обходиться устной договоренностью.

Во многом это связано с тем, что если размер денежных средств небольшой, то в случае не возврата, получатель не сможет понести серьезных финансовых потерь.

Стоит обращать внимание на то, что законодательство РФ вовсе не отталкивает от необходимости в составлении расписки, если размер денежных обязательств менее 10 МРОТ. По сути, она является одним из инструментов защиты от мошеннических действий

Если же речь идет о суммах свыше 100 тысяч рублей, рекомендуется обратиться нотариальный орган для заверения и гарантий надежной защиты

По сути, она является одним из инструментов защиты от мошеннических действий. Если же речь идет о суммах свыше 100 тысяч рублей, рекомендуется обратиться нотариальный орган для заверения и гарантий надежной защиты.

Важно обращать внимание на то, что составление расписки требует к себе общепринятых правил, которые гарантируют ее использование в качестве доказательной базы, к примеру, если возникнет необходимость в обращении в суд

Что нужно знать

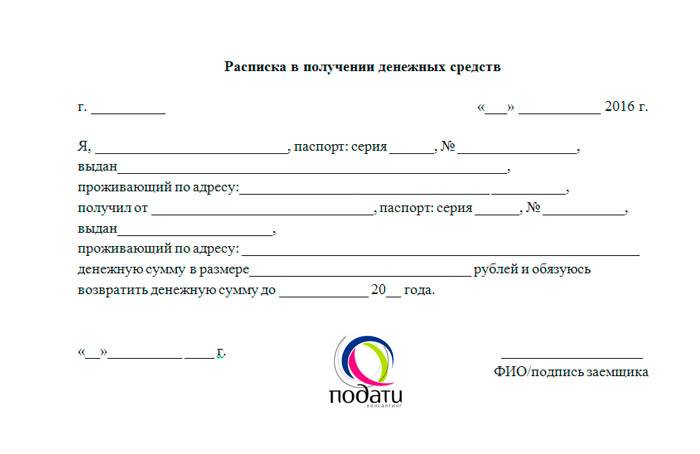

Под определением “расписка” подразумевается документ, который имеет рукописную форму и с его помощью можно в полной мере подтвердить факт получения различных ценностей, включая возможность подтверждения закрепленных ранее договоренностей.

Под определением “расписка о возврате денежных средств” подразумевается документ, который способен подтвердить возврат денежных средств за что-либо. К примеру, возврат денег по ранее полученному займу.

В некоторых ситуациях правильно составленная расписка может сыграть хорошую службу каждой стороне:

| Одной стороне | Она служит подтверждением в получении денежных средств |

| Второй стороне | Подтверждает факт завершения сделки |

Важно помнить — расписка о получении финансовых средств должна быть сформирована в рукописной форме. Об этом всегда нужно знать, поскольку в нередких ситуациях может понадобиться необходимость в подтверждении авторства, а это возможно только в процессе проведения соответствующей экспертизы

Об этом всегда нужно знать, поскольку в нередких ситуациях может понадобиться необходимость в подтверждении авторства, а это возможно только в процессе проведения соответствующей экспертизы.

Назначение документа

Рассматриваемый документ на основании Гражданского Кодекса всегда должен быть составлен, если речь идет о денежных средствах в размере от 1 тысячи рублей и больше.

Согласно законодательству РФ расписка о возврате финансовых средств может являться основным доказательством в судебном органе, если одна из сторон приняла решение подать иск с целью взыскания долговых обязательств.

Говоря простыми словами, расписка формируется с целью подтверждения возврата денег тому или иному лицу за что-либо.

К примеру, она может подтвердить возврат денег:

- за продукцию;

- за автомобиль;

- за ранее полученный долг и так далее.

Правильно составленная расписка является основным доказательство при возникновении конфликтных ситуаций.

Правовое регулирование

Вопросы относительно необходимости и правил составления расписки регулируется Гражданским Кодексом РФ. В частности речь идет о таких статьях, как:

| ст. 408 | Устанавливает правила формирования расписки ля тех или иных ситуаций |

| п. 2 ст. 808 | Подтверждает возможность в качестве доказательной базы предоставлять расписку, свидетельствующая о передаче денежных средств одним лицом второму |

По сути, это основные законодательные акты, регулирующие вопрос относительно правил формирования расписки и необходимости ее предоставления в качестве подтверждения выполнения договорных обязательств.

Кто и когда составляет

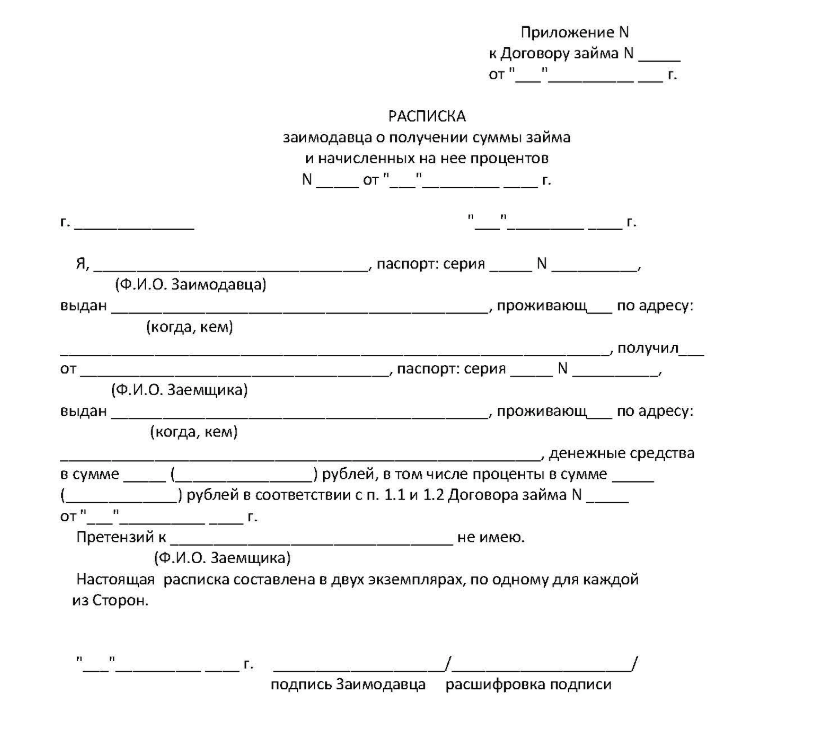

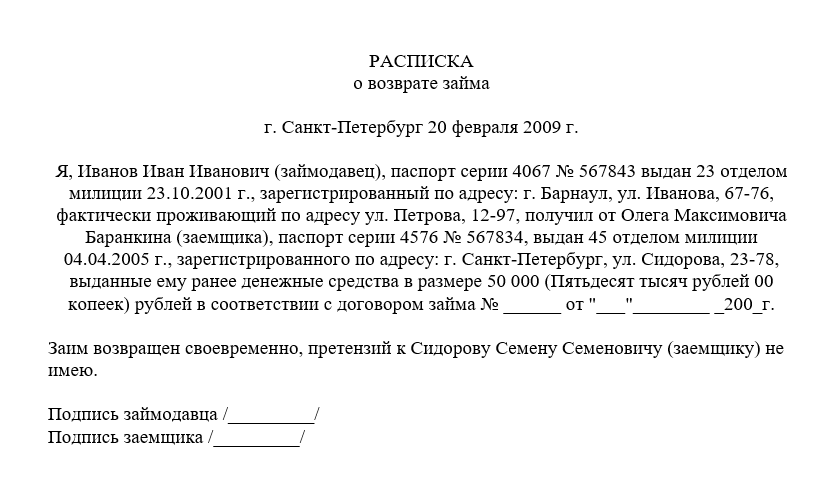

Юридическую силу имеет только правильно написанная расписка на возврат денежных средств. Автором всегда выступает тот человек, которому денежные средства передаются. То есть при выдаче займа — заемщик, а при выплате — займодавец. Готовится документ в момент передачи средств. Если долг выплачивается частями, то соответствующие свидетельства составляются каждый раз на соответствующие суммы.

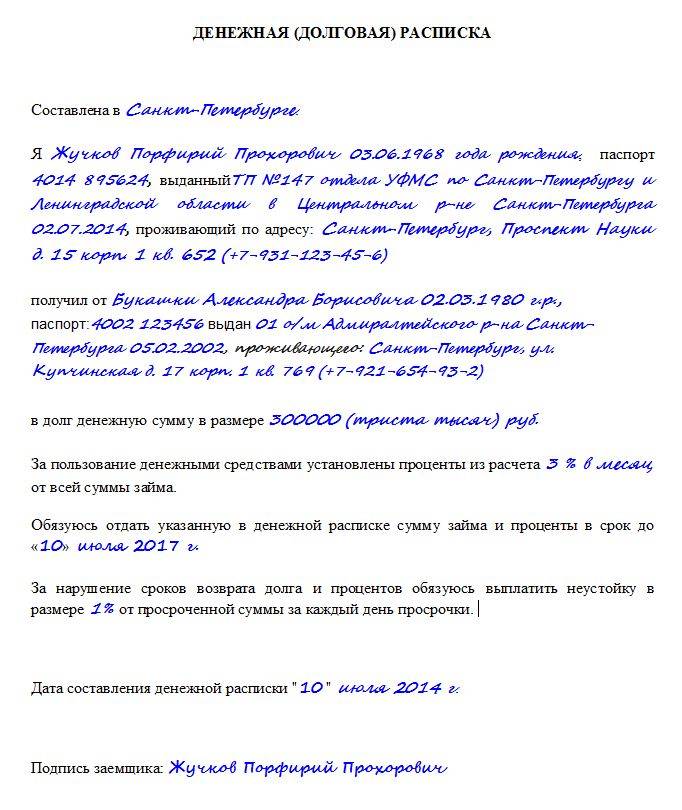

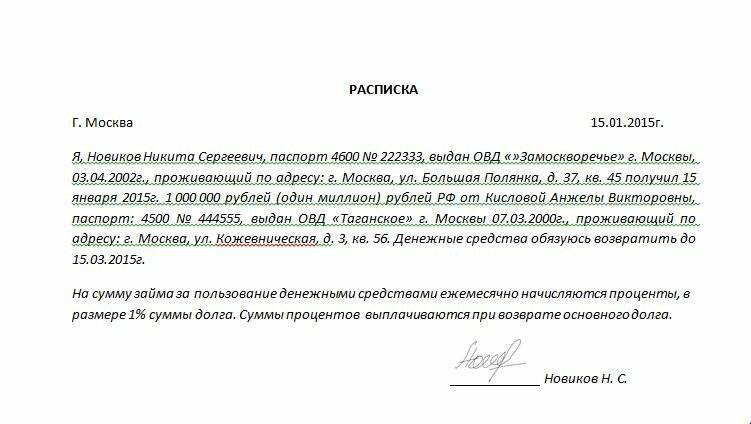

Пример, как пишется расписка о возврате денег частями

| Расписка о частичном возврате займа г. Москва 25 июня 2021 г. Я, Семенов Семен Семенович (займодавец), паспорт серии 4326 № 567184, выдан 12 отделом милиции 04.12.1998 г., зарегистрированного по адресу: г. Москва, пр. Семенова д. 12, кв. 178, получил от Васильева Василия Васильевича (заемщика), паспорт серии 4267 № 562511, выдан 15 отделом милиции 23.10.2000 г., зарегистрирован по адресу: г. Москва, ул. Акад. Васильева, д. 35, кв. 53, в качестве частичной уплаты основного долга денежную сумму в размере 25 000 руб. 00 коп. (Двадцать пять тысяч руб. 00 коп). и частичную уплату процентов за пользование денежными средствами за период с 20 февраля 2021 г. по 20 июня 2021 г. в размере 20 000 руб. 00 коп. (Двадцать тысяч руб. 00 коп.), в соответствии с долговой распиской от 20 февраля 2021 г. (договором займа № 6 от 20 февраля 2020 г.) Расчет процентов за пользование денежными средствами: 5% от 50 000 за пользование кредитом каждый полный календарный месяц (10 месяцев) 50 000*5:100*4=20 000 руб. Подпись заемщика /__Васильев_______/Васильев В. В. Подпись займодавца /__Семенов_______/ Семенов С. С. |

Наиболее частые ошибки

Неправильно составленная расписка может оказаться в дальнейшем проблемой для того, чьи интересы она защищает. Некоторые ошибки значительно усложняют, а порой и делают невозможным взыскание долга.

Предлагаем ознакомиться: Платится ли налог по договору дарения

Опишем некоторые из наиболее частых ошибок.

- Неполные данные заемщика. Частая ошибка расписок, написанных друзьями или родственниками. Указывается лишь Ф.И.О. заемщика, например «Сергеев Сергей Сергеевич», что впоследствии, без указания паспортных данных, может послужить причиной невозвращенного долга. Доказать в суде, что это именно этот Сергеев Сергей Сергеевич, а не какой-то другой однофамилец, должен вам деньги, будет непросто.

- Расписка в получении денежных средств не написана от руки, а напечатана. При возникновении спора очень трудно будет доказать по одной только подписи, что эту бумагу составил тот, кто брал деньги в долг. Аналогично, если подпись поставлена только как мелкая «закорючка», но не добавлено прописью полное Ф.И.О. Подчерковедческая экспертиза может даже не взять в работу этот документ за мизерностью данных.

- Сумма долга указана только цифрами. Сумма долга должна быть написана аккуратно числом и прописью, ведь именно эта сумма основа расписки. На практике мало кто делает этот как положено, а это может стать причиной споров.

- Простая формальность! Обязательно нужно потребовать написать фразу «деньги по расписке получил», иначе недобросовестный заемщик может сказать, что документ он подписал и договоренность была, но деньги ему так и не передали.

- Неправильно указано, на что даются деньги или не указано «в долг на…». А если деньги не в долг, то можно и не возвращать. Также лучше всего не формулировать целевое назначение денег по расписке «на бизнес», чтобы причиной невозвращенных денег не стал провал коммерческого проекта. Это может быть рассмотрено как коммерческий риск, а сумму риска понесет кредитор. Нужно учесть этот факт и сформулировать назначение денег иначе.

- Не указан срок возвращения займа. Это значительно усложнит возврат средств, ведь заем по сути бессрочный.

Нужно учесть, что в суде при рассмотрении спора, судья будет не только рассматривать доказательства, но и пользоваться здравым рассуждением

Именно так и нужно относиться при составлении такого важного документа как расписка, образцы, представленные в статье, и советы помогут избежать проблем

- Неполные данные заемщика. Частая ошибка расписок, написанных друзьями или родственниками. Указывается лишь Ф.И.О. заемщика, например «Сергеев Сергей Сергеевич», что впоследствии, без указания паспортных данных, может послужить причиной невозвращенного долга. Доказать в суде, что это именно этот Сергеев Сергей Сергеевич, а не какой-то другой однофамилец, должен вам деньги, будет непросто.

- Расписка в получении денежных средств не написана от руки, а напечатана. При возникновении спора очень трудно будет доказать по одной только подписи, что эту бумагу составил тот, кто брал деньги в долг. Аналогично, если подпись поставлена только как мелкая «закорючка», но не добавлено прописью полное Ф.И.О. Почерковедческая экспертиза может даже не взять в работу этот документ за мизерностью данных.

- Сумма долга указана только цифрами. Сумма долга должна быть написана аккуратно числом и прописью, ведь именно эта сумма основа расписки. На практике мало кто делает этот как положено, а это может стать причиной споров.

- Простая формальность! Обязательно нужно потребовать написать фразу «деньги по расписке получил», иначе недобросовестный заемщик может сказать, что документ он подписал и договоренность была, но деньги ему так и не передали.

- Неправильно указано, на что даются деньги или не указано «в долг на…». А если деньги не в долг, то можно и не возвращать. Также лучше всего не формулировать целевое назначение денег по расписке «на бизнес», чтобы причиной невозвращенных денег не стал провал коммерческого проекта. Это может быть рассмотрено как коммерческий риск, а сумму риска понесет кредитор. Нужно учесть этот факт и сформулировать назначение денег иначе.

- Не указан срок возвращения займа. Это значительно усложнит возврат средств, ведь заем по сути бессрочный.

Итого

Размеры сумм и сроки их выплат подразумевают заключение обстоятельного договора, с перечислением всех цифр и периодов. Возможность и дата возвращения аванса в случае расторжения сделки обязательно прописываются в договоре, а передача денег дополнительно оформляется в письменном виде.

Юристы рекомендуют прописывать заранее штрафные санкции за задержки выплат. Если вы не доверяете физлицам в вопросах финансов, и расписка с обязательством вернуть денежную сумму для вас не аргумент, то вам подойдет система банковского аккредитива, при котором сумма аванса блокируется на счете покупателя и выплачивается продавцу только при условии выполнения всех условий успешного завершения сделки.