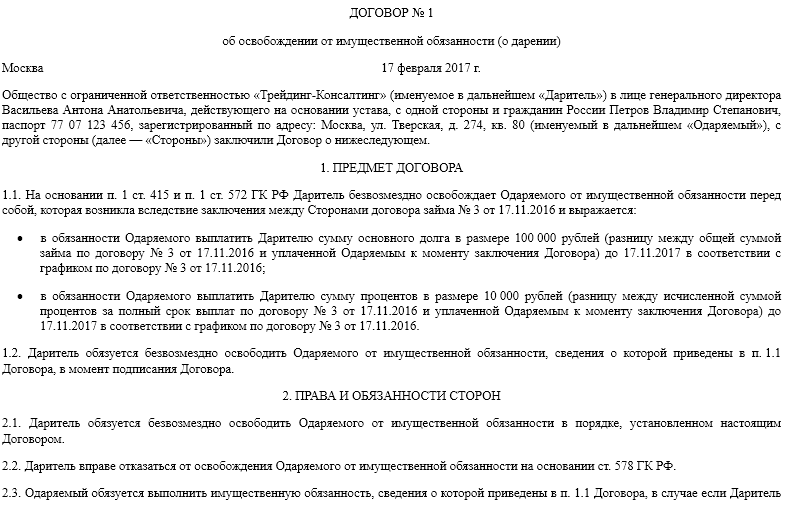

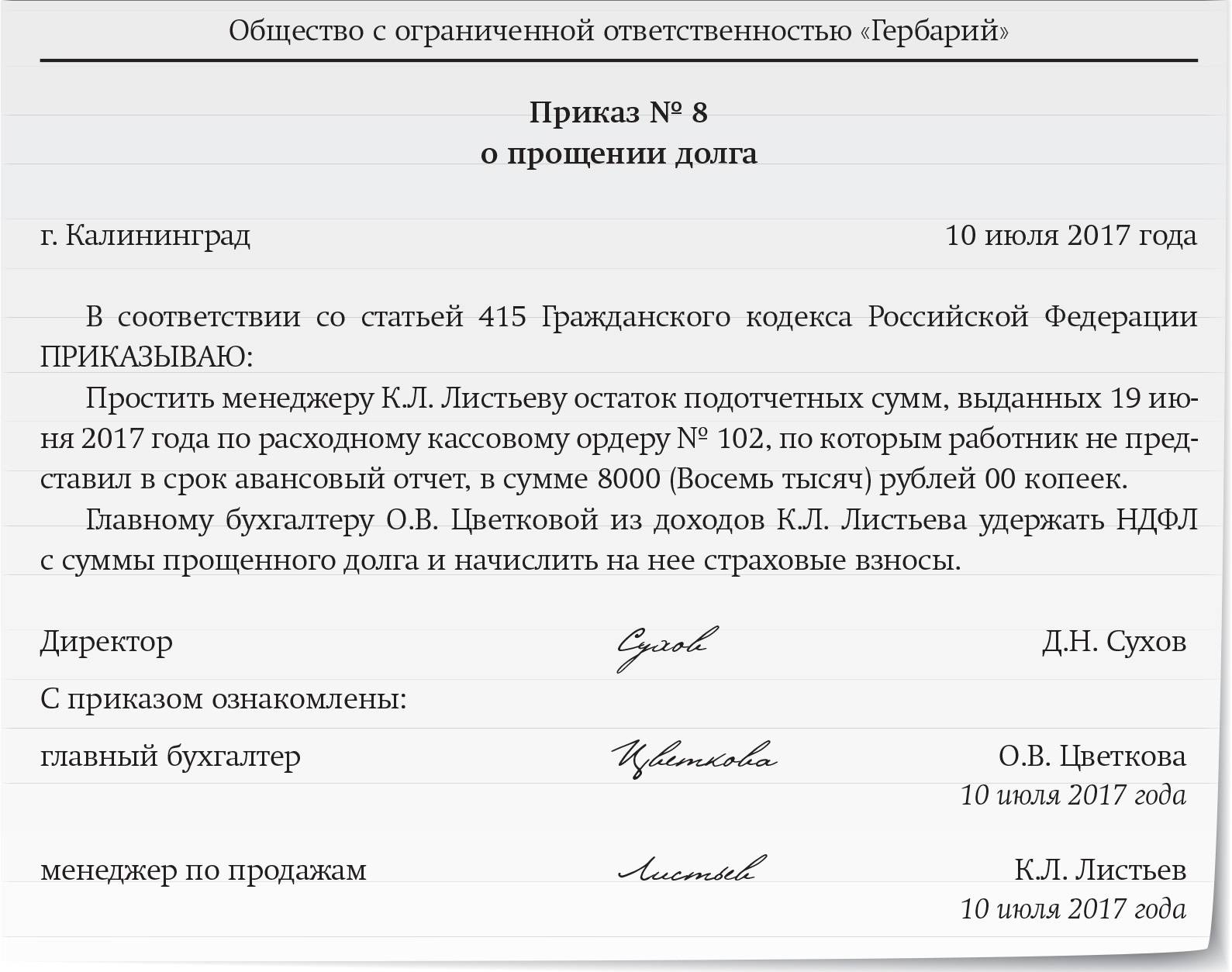

Порядок оформления договора дарения при прощении займа

Чаще всего прощение происходит между физическими лицами, если деньги выдавались по расписке. Дарственную можно оформить только на сумму займа с пеней, неустойками и пр. Если даритель составляет ДД, но обязывает должника заплатить деньги, дарением это не считается.

Как оформить договор дарения на сумму займа:

- Уведомить о намерениях должника. Сделать это лучше письменно, чтобы он мог представить возражения на бумаге.

- Заключить договор. Если предыдущий договор или расписка удостоверены нотариусом, ДД прощения долга тоже удостоверяется нотариально.

При заключении сделки обязаны присутствовать обе стороны. Из документов понадобятся паспорта и первоначальный договор.

Содержание договора дарения о прощении долга

Законодательство требования к дарственной не устанавливает, но при дарении права требования задолженности с третьего лица или прощении кредита одаряемому нужно указать полные сведения о сделке:

- Ф.И.О. кредитора и должника, паспортные данные;

- дата оформления займа, сумма, процентная ставка;

- намерение дарителя освободить одаряемого от обязательств безвозмездно;

- дата вступления ДД в силу;

- остаток прощенной задолженности.

Если переводится право требования займа с третьего лица, понадобятся данные о нем.

Образец договора дарения на сумму займа:

Образец соглашения о прощении долга между юридическими лицами

Стандартный договор включает в себя несколько разделов. Условно его можно разделить на несколько частей:

первая. Это шапка соглашения, которая должна содержать информацию о его номере, дате составления и подписания. Далее идут данные о коммерческих организациях, имеется в виду наименование организаций и лиц, которые ее представляют;

Данная часть является самой важно в договоре о прощение долга, поскольку она фиксирует все условия между заемщиком и займодавцем

вспомогательная. Здесь на усмотрение сторон могут быть прописаны различные требования. Например, в последнее время часто указывают пункт о конфиденциальности документа. Это значит, что его участники не должны информировать третьих лиц об условиях соглашения. Также они обязуются предпринять все необходимые меры, чтобы содержание этой сделки не было разглашено;

заключительная. Здесь прописывают процедурные моменты. А именно количество экземпляров соглашения, срок вступления его в силу, каким образом будут реализованы условия договора

Также необходимо указать, что в случае изменения важной информации, стороны должны сообщить об этом друг другу. В договоре должна быть фраза, что документ составлен согласно действующему законодательству

Здесь также принято указать, каким образом будут решаться спорные моменты.

Документ подписывается сторонами с указанием реквизитов коммерческих организаций.

При этом необходимо проверить, чтобы они совпадали с информацией, указанной в шапке. Если была допущена ошибка, тогда такое мировое соглашение будет признано недействительным.

Также договор будет считаться неправомерным в случае, когда были ущемлены законные интересы или права третьей стороны.

Как не сделать процедуру прощения процессом дарения?

Чтобы не возникало сомнения, учитывайте следующую информацию:

- Желательно списывать лишь часть задолженности, а в отношении второй части попросить должника дать гарантии, что она будет закрыта.

- Можно списать и всю задолженность, но тогда необходимо предоставить всю информацию, подтверждающую невозможность частичного возврата обязательств. Или же возврат долга может повлечь за собой убытки или новые затраты у кредитора.

- В соглашении нужно прописать, что неплательщик желает в дальнейшем продолжать сотрудничество с кредитором.

- Иные доказательства того, что сделка не является дарением.

Юридические обоснования возникновения соглашения

Данная сделка считается абсолютно законной. Допускается заключить контракт в одностороннем порядке, когда кредитор направляет неплательщику уведомление о процедуре. А также оформить контракт можно при наличии всех участников.

Для придания юридической силы документу в него необходимо включить следующие сведения:

- Персональные данные всех участников соглашения.

- Справки или бумаги, указывающие на каком основании возникла задолженность.

- Необходимо прописать сведения о том, какое именно обязательство подлежит прощению.

- Размер долга, подлежащий списанию. Выразить его нужно именно в денежном эквиваленте.

Как осуществляется процедура

Данный процесс может выполняться разными способами, так как в законодательстве отсутствуют четкие правила и требования к нему. Но при этом учитываются особенности, позволяющие произвести процедуру законным способом:

- решение кредитора, на основании которого планируется простить долг, в обязательном порядке оформляется специальным письменным соглашением;

- в нем указываются все характеристики имеющегося долгового обязательства, которое будет прощено должнику;

- прописывается дата заключения кредитного договора, сумма займа, срок, в течение которого он должен возвратиться, порядок, на основании которого возвращаются деньги, а также указываются другие данные о долге;

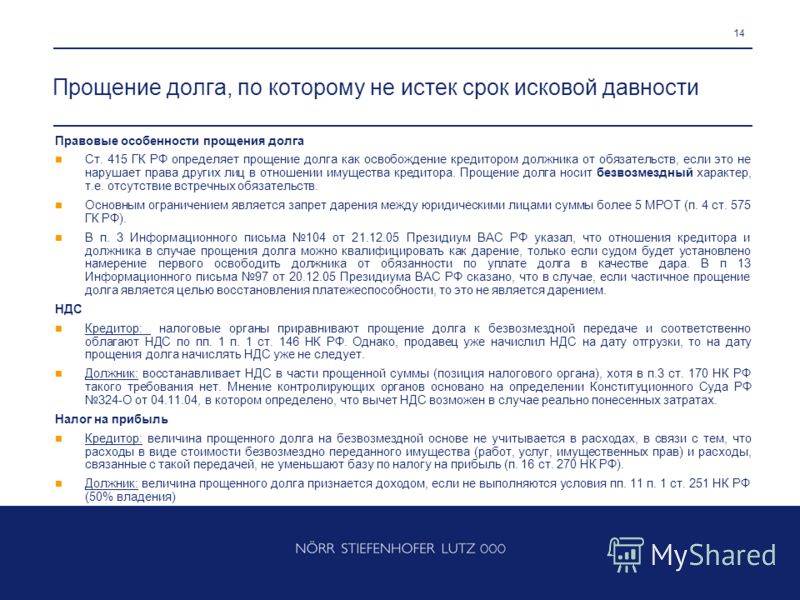

- в ст. 452 ч. 1 ГК говорится о том, что желательно при составлении соглашения о прощении долга пользоваться той же формой документа, которая использовалась при составлении кредитного договора, поэтому если изначально использовалось нотариальное заверение, то желательно применять его в отношении прощения долга.

Важно! В судебной практике нередко возникали ситуации, когда прощение судом или другими лицами признавалось в качестве дарения денежных средств, так как фактически осуществлялась безвозмездная сделка. В письме арбитражного суда №104 говорится о том, что прощение долга может признаваться в качестве дарения исключительно при намеренном желании одарить человека или компанию

В письме арбитражного суда №104 говорится о том, что прощение долга может признаваться в качестве дарения исключительно при намеренном желании одарить человека или компанию.

Особенно аккуратными при использовании данного процесса должны быть фирмы, так как если прощение долга между ними будет признано как договор дарения, то они могут понести серьезную административную ответственность, так как дарение запрещено между организациями.

Правила составления соглашения

Чтобы не требовалось ждать истечения срока давности, желательно сразу составлять специальный документ. В нем указывается о прекращении обязательства. Компании на основании данного документа списывают долг в затраты, поэтому даже имеют возможность сэкономить определенную часть денег на уплату налога.

К правилам формирования этого документа относится:

- составляется в письменном виде;

- является возмездным;

- содержит основные данные о самом долге;

- указывается причина, по которой средства не были возвращены;

- прописываются проценты и штрафы, начисленные по долговой сумме.

Если частично возвращается долг, то в соглашении прописывается точный размер нового обязательства, а также сроки, когда оно должно быть погашено. При прощении долга велика вероятность, что кредитору придется объясняться с налоговым инспектором, так как он должен пояснить причину, по которой отказался от возврата денег.

Соглашение должно оформляться правильно, чтобы кредитор мог списанный долг отнести к расходам, что положительно скажется на размере налога, уплачиваемого им в процессе ведения деятельности. Если же не будут соблюдены основные требования, предъявляемые к этому акту, это может негативно сказаться на финансовом состоянии кредитора.

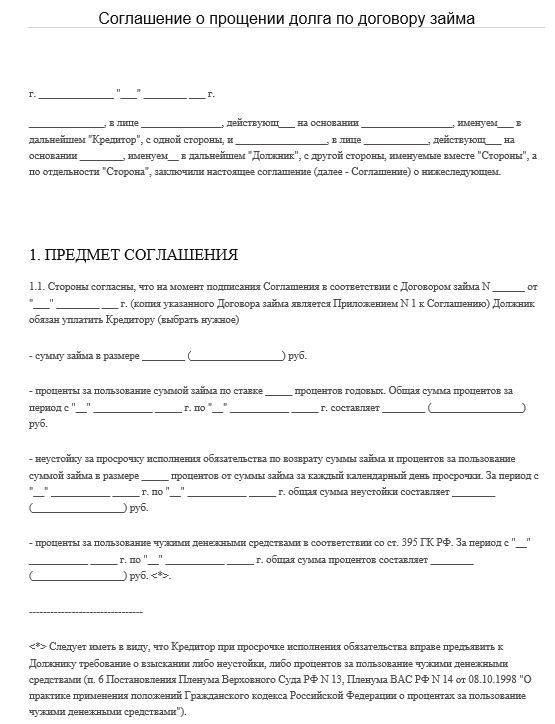

Что непременно включается в соглашение

В законодательстве отсутствует информация о том, какой точной формой должно обладать данное соглашение, составляемое в результате прощения долга. Обычно для этого используется та же форма, которая применялась в процессе формирования договора займа.

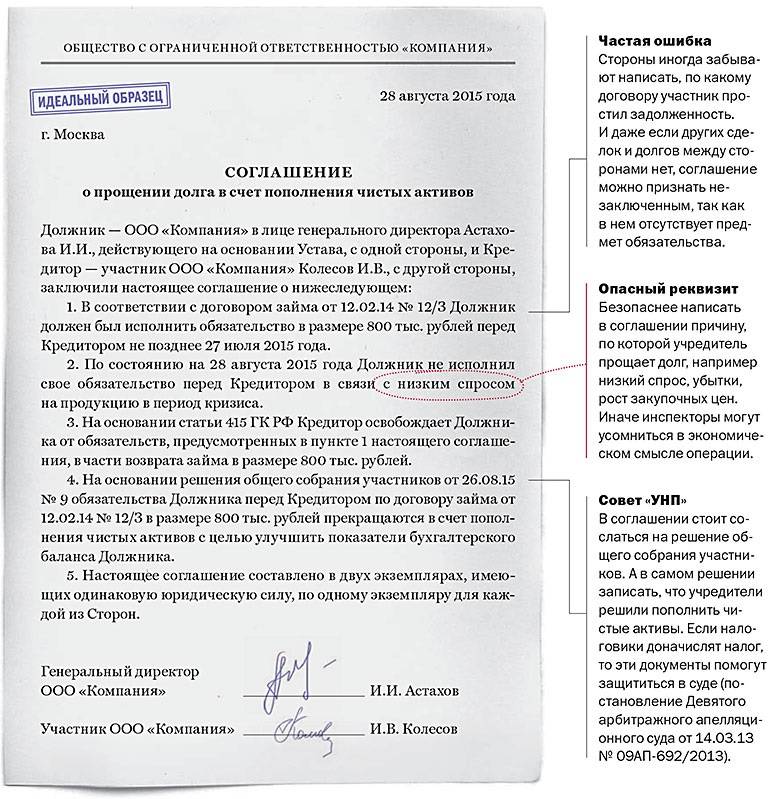

Пример соглашения. Фото:glavbukh.ru

Во время составления акта учитываются основные общие принципы создания различных официальных документов.Допускается прощение долга без составления этого соглашения, а в этом случае кредитор отправляет должнику специальное уведомление, в котором содержится информация о том, что долг прощен, причем такая сделка считается односторонней. Образец соглашения, можно скачать ниже.

Скачать образец соглашения.

В документе обязательно прописывается информация:

- какое именно долговое обязательство прощается кредитором;

- основания, на которых возник долг, так как у должника должны иметься веские причины для неуплаты средств;

- полный размер такого долга, причем дополнительно указываются проценты и штрафные санкции, начисленные по нему.

Важно! Чтобы не возникали разногласия относительно размера долга, рекомендуется перед указанием этой информации в соглашении произвести сверку расчетов

Понятие, условия и ограничения для прощения долга

Прощение долга представлено специальной процедурой, в течение которой кредитор освобождает должника от необходимости осуществлять обязательства, поэтому долг считается погашенным

Важно! Выполнять данную процедуру допускается исключительно при согласии обеих сторон

К основным условиям для осуществления процесса прощения долга относится:

- непременно такое прощение составляется в письменном виде, для чего используется специальная форма документа;

- в нем указываются основные сведения о кредиторе и заемщике, а также основания для прощения долга, которые должны быть законными;

- не допускается наличие устной договоренности, так как данный факт не обладает юридической силой;

- в качестве предмета соглашения может использоваться как полностью весь долг, так и некоторая его часть.

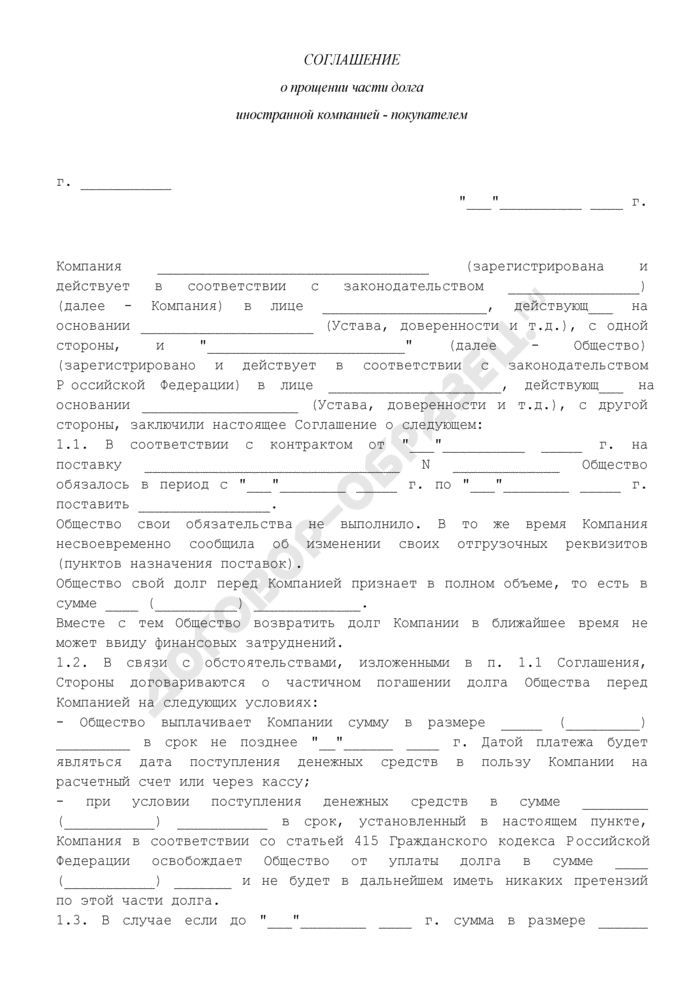

Что такое прощение долга? Фото:myshared.ru

К ограничениям относится то, что данная процедура не должна нарушать права обеих сторон или третьих лиц. Поэтому предварительно следует убедиться в целесообразности ее проведения.

Когда обычно используется прощение долга

Допускается применять прощение долга для физических лиц или компаний. Часто используется данная процедура в ситуациях:

- должник не имеет возможности для погашения значительного по размеру долга, поэтому единственным решением является его прощение, так как у должника может отсутствовать какая-либо собственность, при продаже которой может погаситься долг;

- имеется сразу несколько долгов, по которым кредитная нагрузка является чрезвычайно высокой, поэтому один долг прощается, чтобы заемщик далее мог справляться с платежами;

- нецелесообразно проводить какие-либо действия, связанные с взысканием задолженности, так как траты на них превышают размер долга, причем обычно это связано с долгами, размер которых не превышает 10 тыс. руб.;

- должник признается умершим или пропавшим, для чего проводится судебное разбирательство;

- истек срок давности в отношении долгов, причем он составляет 3 года;

- у должника отсутствуют какие-либо ценности в собственности, которые могли бы использоваться для продажи на торгах, после чего полученные деньги направляются на погашение долгов, а также он не устроен официально, поэтому нет возможности с помощью приставов или иными способами вернуть долг.

Если прекращаются долговые обязательства между юридическими лицами, то осуществляется специальная сделка, признаваемая безвозмездной. Часто к таким ситуациям относится предоставление компаниями скидок покупателям, если они выполняют определенные условия и требования.

Правовые основания для совершения процедуры

В ст. 415 ч. 1 ГК указывается возможность для каждого кредитора осуществить процесс прощения долга. Он проводится в одностороннем порядке, а результатом становится прощение долга.

В этом же законе подчеркивается, что принятое решение кредитором не может каким-либо образом ущемлять права любых лиц. Хотя в документе указывается, что обе стороны должны быть согласны с этим решением, обычно должники не выступают против прощения их долгов.

Как налоговые службы рассматривают прощение долга, смотрите в этом видео:

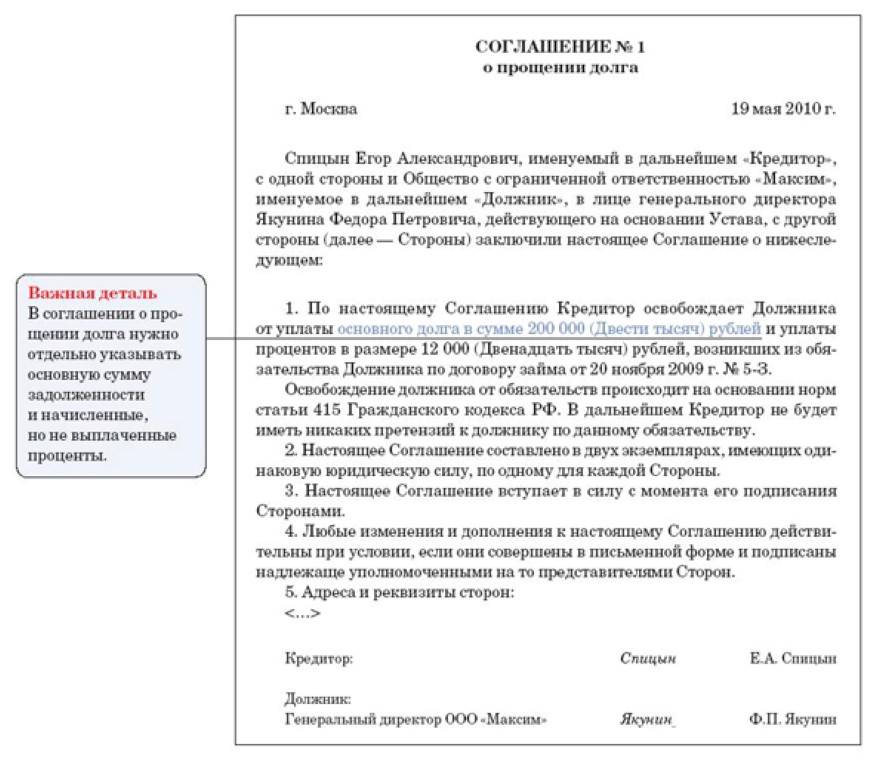

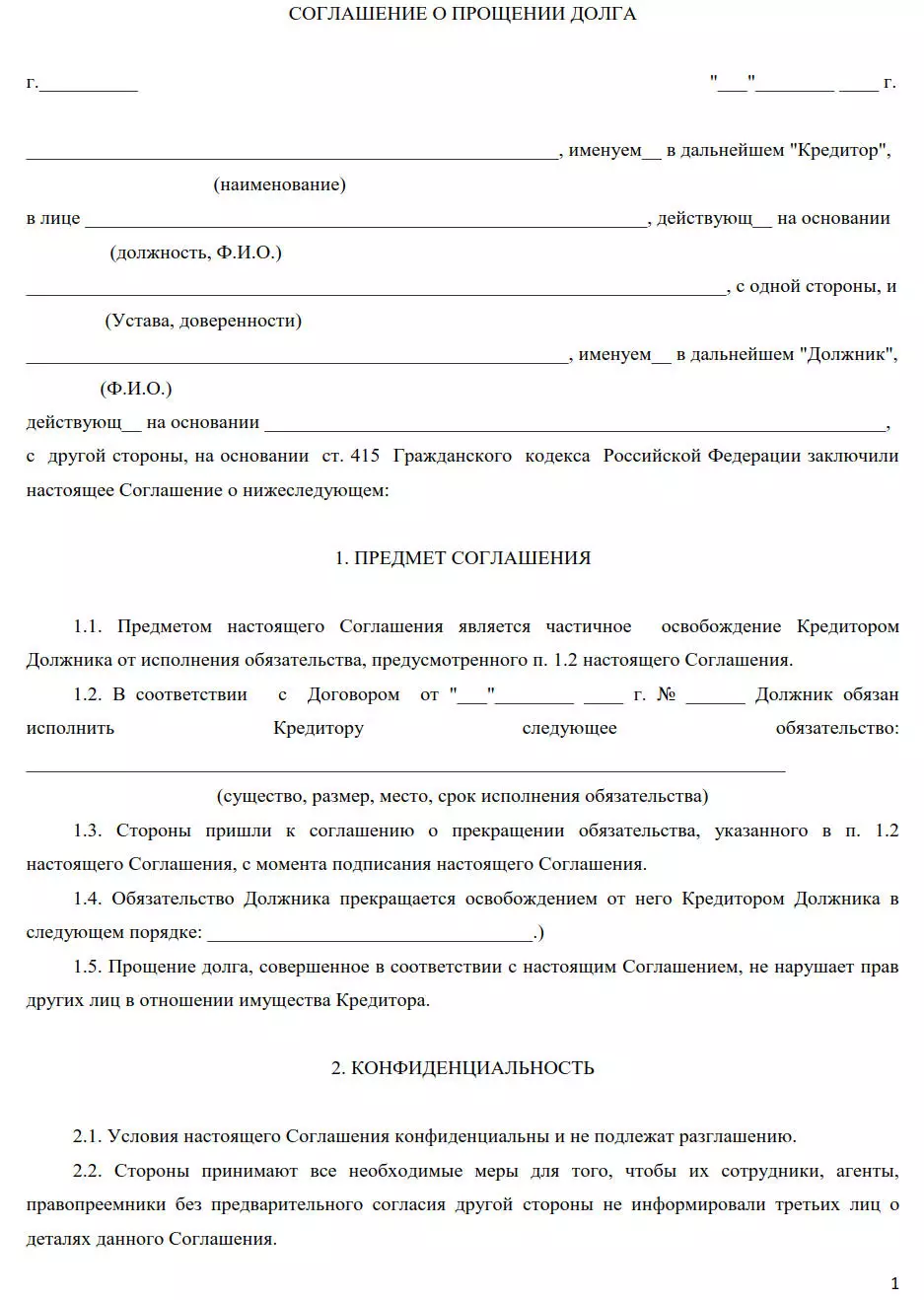

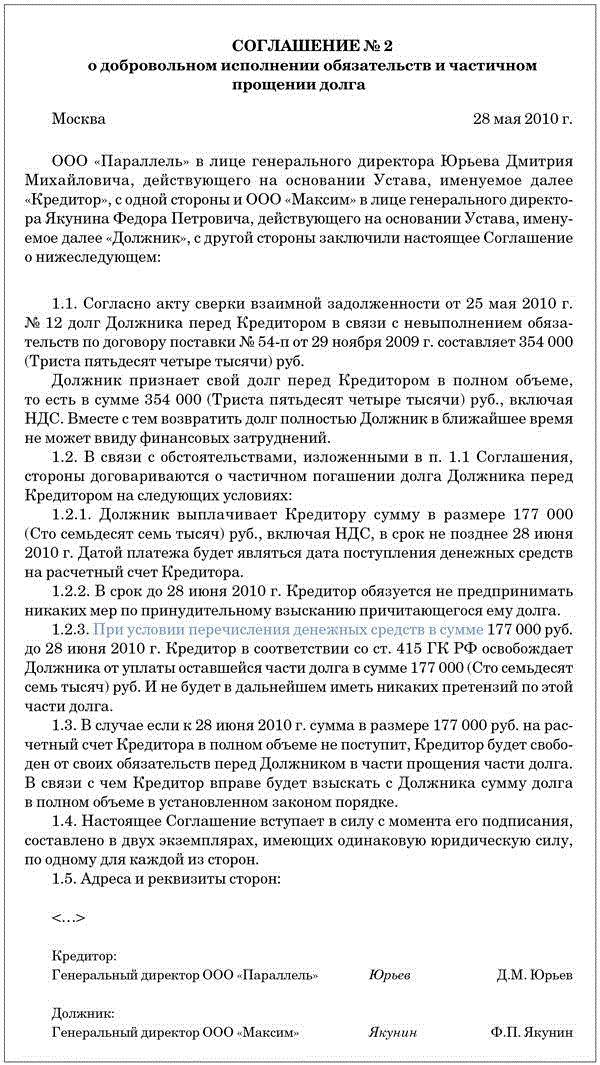

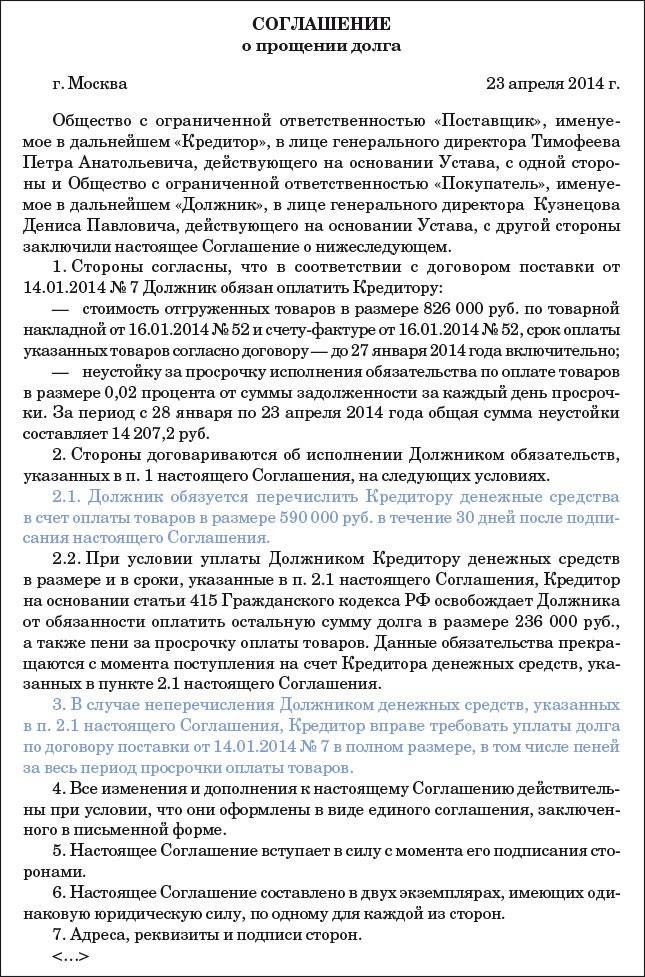

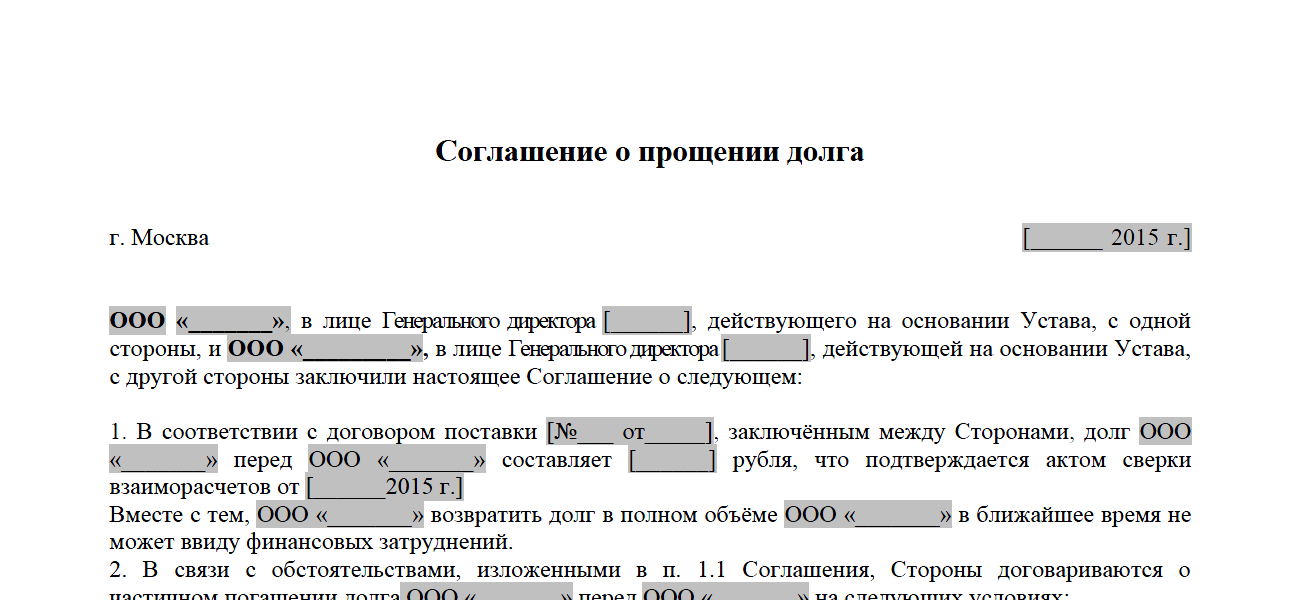

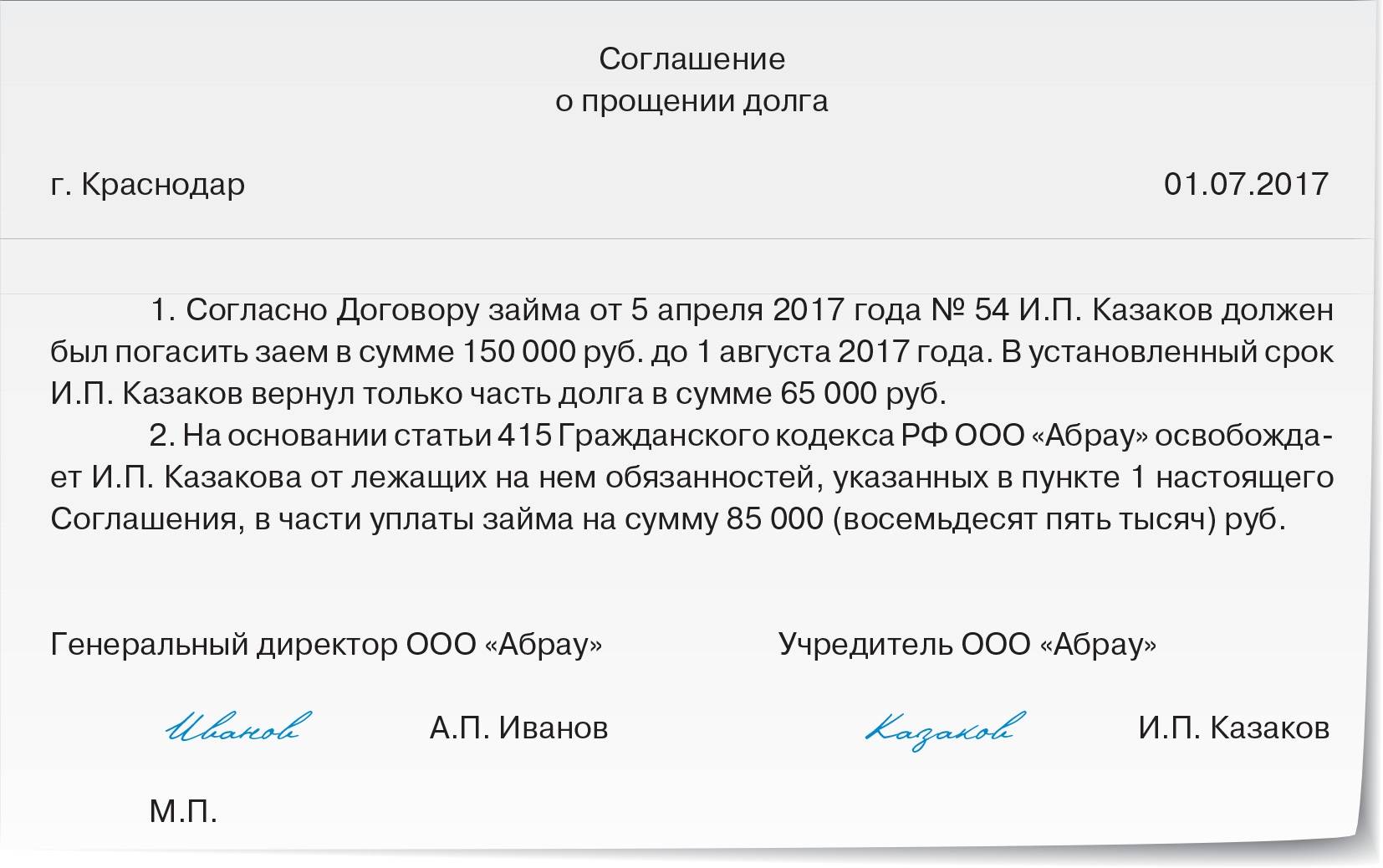

Образец соглашения о прощении долга

--------------------------------------------------------------------------¬¦ Соглашение ¦¦ о прощении долга ¦¦ ¦¦г. Самара 1 октября 2013 г.¦¦ ¦¦ 1. Согласно договору займа от 05.08.2013 N 54 И.П. Казаков должен бы릦исполнить обязанности по погашению займа в сумме 350 000 руб. д1 октября 2013 г. В установленный срок И.П. Казаков свои обязательствদвыполнил только в части возврата долга в сумме 50 000 руб. ¦¦ 2. На основании ст. 415 Гражданского кодекса РФ ООО "Успех"¦¦освобождает И.П. Казакова от лежащих на нем обязанностей, указанных¦¦в п. 1 настоящего Соглашения, в части оплаты займа на сумму 300 000¦¦(Триста тысяч) руб. ¦¦ ¦¦Генеральный директор ООО "Успех" Учредитель ООО "Успех" ¦¦ Иванов А.П. Иванов Казаков И.П. Казако⦦ Печать ¦¦ ООО "Успех" ¦¦ М.П. ¦L--------------------------------------------------------------------------

Рисунок Вопрос N 2. Как простить долг через зачет взаимной задолженности?

Погасить свой долг перед фирмой учредитель может и другими способами, например зачетом взаимных требований, если у фирмы перед ним также имеется задолженность. Так, когда у компании есть чистая прибыль, она начисляет участникам дивиденды. Напомним, чистую прибыль можно распределять не только по окончании года, но и по итогам квартала, полугодия или 9 месяцев, если такой порядок прописан в учредительных документах (п. 1 ст. 42 Федерального закона от 26.12.1995 N 208-ФЗ и п. 1 ст. 28 Федерального закона от 08.02.1998 N 14-ФЗ).

Суть вопроса. Учредитель может погасить свой долг перед фирмой дивидендами, которые ему начислены, но не выплачены.

Обязательство может быть прекращено полностью или частично зачетом встречного однородного требования, срок которого наступил либо срок которого не указан или определен моментом востребования (ст. 410 ГК РФ). Действующим законодательством не установлено какого-либо запрета на зачет обязательств по выплате дивидендов в счет встречного требования по возврату займа (ст. 411 ГК РФ). Значит, учредитель может погасить свой долг перед фирмой таким способом. Чтобы оформить зачет взаимных требований между компанией и учредителем, составляют акт в произвольной форме. День, в который акт будет подписан, считается днем зачета.

Начисляя дивиденды, не забудьте, что с них нужно удержать НДФЛ по ставке 9% (если учредитель является резидентом РФ). Это прописано в п. 4 ст. 224 НК РФ. Такой вариант с точки зрения налоговой нагрузки более выгоден, чем прощение долга, поскольку учредитель заплатит в бюджет не 13, а 9% от суммы полученных дивидендов.

На заметку. Страховые взносы с долга, прощенного учредителю, платить не нужно

Объектом обложения страховыми взносами являются выплаты и иные вознаграждения, начисляемые работодателями физическим лицам в рамках трудовых отношений и гражданско-правовых договоров. Такие правила прописаны в п. 1 ст. 7 Федерального закона от 24.07.2009 N 212-ФЗ. Если учредитель не работает в вашей организации, любые выплаты в его пользу не облагаются страховыми взносами. Если учредитель работает на фирме, прощенный долг по договору займа все равно не является объектом налогообложения страховыми взносами. Поскольку в п. 3 ст. 7 Закона N 212-ФЗ сказано, что страховыми взносами не облагаются выплаты по гражданско-правовым договорам, предметом которых является переход права собственности или иных вещных прав на имущество (имущественные права), и договоров, связанных с передачей в пользование имущества (имущественных прав). Договор займа таковым как раз и является.

Пример 2. Зачет встречного обязательства при выплате дивидендов

ООО “Гермес” 10 мая 2013 г. заключило договор беспроцентного займа с учредителем Н.П. Королевым. Согласно договору он получил 300 000 руб. Срок возврата данной суммы – 31 июля 2013 г. ООО распределяет дивиденды раз в полгода. По решению общего собрания участников ООО от 19.07.2013 о распределении прибыли сумма дивидендов, начисленная к выплате Н.П. Королеву, составила 400 000 руб. С суммы дивидендов нужно удержать НДФЛ из любых средств, выплачиваемых учредителю в размере 36 000 руб. (400 000 руб. x 9%). К выплате Н.П. Королеву причитаются дивиденды в сумме 364 000 руб. ООО “Гермес” и учредитель 31 июля 2013 г. подписали соглашение о зачете обязательства по возврату займа в счет погашения задолженности по выплате дивидендов на сумму 300 000 руб. На руки учредитель получит дивиденды в размере 64 000 руб. (364 000 руб. – 300 000 руб.). Данная сумма перечислена на личный банковский счет Н.П. Королева.

С.В.Хвостова

Заместитель директора –

руководитель аудиторской практики

ООО АКФ “Экспертный центр “Партнеры”

Нюансы учета и оформления займа от учредителя, который он решил простить компании

Прощение долга не запрещено законодательством — в ст. 415 ГК РФ сказано, что это возможно, если не нарушены права других лиц в отношении имущества кредитора.

При этом в бухучете делается запись:

Дт 66 (67) Кт 91.01 ─ прощена задолженность по договору займа.

Существует несколько вариантов оформления прощения долга:

| Варианты | Как оформить | Недостаток |

| Прощеный долг ─ это подарок | Договором дарения: учредитель выступает дарителем, а компания─ одаряемым. | Не подходит для ситуации, когда учредителем является компания — запрещает дарение между юридическими лицами. |

| Отказ кредитора от права требования денежных средств у заемщика | Дополнительным соглашением к договору займа нужно предусмотреть, что обе стороны договора займа согласны оставить у заемщика переданные средства навсегда. | Возникает противоречие с нормой о возвратности займов. |

| Прощение долга оформить отдельным договором | Договором прощения займа. | Явные противоречия с гражданским законодательством отсутствуют. |

Учитывая, что законодательством не установлено, каким документом оформляется прощение долга, эту операцию можно оформить по выбору сторон (, ст. 415 ГК РФ, п. 1 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ):

- договором или соглашением о прощении займа;

- уведомлением о прощении долга, составленным кредитором и направленным должнику.

Кроме того, нужно оформить решение учредителя, по которому средства передаются компании для увеличения чистых активов.

По вопросу налогообложения прощеного займа есть 2 точки зрения:

- Сумма прощеного займа учредителем — это безвозмездно полученное имущество. При расчете налога на прибыль она не учитывается в доходах, если УК получающей стороны состоит более чем на 50% из вклада учредителя на момент заключения договора займа (Письма Минфина РФ от 30.09.2013 N 03-03-06/1/40367, от 21.10.2010 N 03-03-06/1/656, от 31.01.2011 N 03-03-06/1/45, пп. 11 п. 1 ст. 251 НК РФ). Если же доля учредителя ─ 50 % и менее, прощенный заем включается в доходы (пп. 8 п. 2 ст. 250 НК РФ).

- Прощение долга по договору займа по нормам ГК РФ признается способом прекращения обязательств ( и ). Поэтому считать сумму прощеного займа безвозмездно полученным имуществом нельзя (). Для целей налогообложения такая операция рассматривается как списание кредиторской задолженности, которая включается во внереализационные доходы без всяких исключений (п. 18 ст. 250 НК РФ).

Начисленные по займу проценты необходимо учесть при налогообложении прибыли вне зависимости от доли учредителя в уставном капитале компании:

| Порядок налогового учета процентов по прощеному займу | Основание | Примечание |

| Включите проценты во внереализационные доходы (как списанную кредиторскую задолженность) и учтите при расчете налога на прибыль | п. 18 ст. 250 НК РФ Письма Минфина РФ от 14.01.2011 N 03-03-06/1/11, от 30.09.2013 N 03-03-06/1/40367. | По мнению чиновников, проценты не признаются безвозмездно полученным имуществом, так как компании (заемщику) они не передавались. В такой ситуации нельзя применять пп. 11 п. 1 ст. 251 НК РФ. |

Если учредитель выдал компании беспроцентный заем, то необходимо учесть еще несколько нюансов.

По договору беспроцентного займа компания-заемщик получает определенную экономическую выгоду. Данные средства не подпадают под определение «налогооблагаемая база» (п. 10 ст. 251 НК РФ), поскольку порядок определения материальной выгоды и ее оценки при получении беспроцентного займа не установлен (Письмо Минфина РФ от 09.02.2015 N 03-03-06/1/5149, Письмо УФНС по г. Москве от 21.12.2011 N 16-15/123400@).

Сделки по предоставлению беспроцентного займа между взаимозависимыми лицами могут признаваться контролируемыми. Подробно В чем разница между займом учредителя и финансовой помощью?

О налоговых обязательствах

Если задолженность списывается у работника, то у него появляется дополнительный доход. С которого надо отчислить в бюджет до 13 процентов от полученной суммы. Деньги идут в счёт подоходного налога. Но оплата становится ответственностью компании, заключавшей Трудовой контракт. Ведь именно руководство компании выступает как налоговый агент. Налоги не надо платить, только если общая сумма подарков не превысила 4 тысяч рублей.

Достаточно сложно решается вопрос с выплатой страховых взносов. Во многих случаях всё неоднозначно. Министерство Финансов говорит о том, что социальные и страховые взносы на сумму прощённых долгов уплачиваются.

Согласно судебной практике, взносы перестают быть обязательными, если:

- Трудовой Договор вообще не описывает ситуации, в которой сотрудник может получить займ. Как и сам факт, что долг прощается при сопровождении определённых обстоятельств.

- Кредитные отношения и обязанности по ним не привязаны к трудовым функциям.

- Содержание договора по труду не связано с кредитом.

Заключение договоров по дарению – оптимальный вариант. Это позволит избежать серьёзных ошибок при оформлении. Иногда при прощении долгов пользуются и устной формой. Но это на практике часто ведёт к неисполнению обязательств, ведь очень сложно будет доказать, что материальная ответственность отсутствовала. Лучше всё-таки использовать соглашения и записки в качестве дополнения.

Налоговые последствия при прощении долга

Налогообложение в ситуации прощения кредитором долговых обязательств должника-юрлица будет различаться по виду отношений между этими сторонами и в зависимости от самой сделки.

Поскольку в соответствии с налоговым законодательством (ст. 41 НК РФ) доходом является любая экономическая выгода, в результате прощения долга у физического лица (должника) возникает экономическая выгода, которая считается доходом и, соответственно, как и любой доход, подлежит налогообложению НДФЛ. Налог составляет 13% от стоимости выгоды.

Остальные случаи необходимо конкретизировать в зависимости от вида налогообложения сторон сделки.

Безвозмездное прощение долга и налог на прибыль

В случае, когда при сделке о прощении задолженности должник (юридическое лицо) не имеет встречных обязательств, т.е. должник получает имущество на безвозмездной основе, сумма, которою он мог бы потратить возврат долга, включается во внереализационные доходы (ст. 250 НК РФ). Следует помнить, что согласно законодательству такая сделка будет признана дарением, а такая сделка между коммерческими структурами на сумму более трех тысяч рублей запрещена.

Дополнительно

Безвозмездное прощение должника на сумму, превышающую три тысячи рублей, законно только в том случае, когда кредитор является некоммерческой организаций или должник является учредителем. Оценивается долговое имущество в соответствии со ст. 40 НК РФ.

Согласно ст. 251 НК РФ, имущество, полученное безвозмездно, налогом на прибыль не облагается, если такое имущество поступило от:

- учредителя (если доля учредителя в уставном капитале получателя более 50 %);

- организации (если уставный капитал организации больше чем на 50 % состоит из вклада получателя).

Следует иметь ввиду, в этом случае, имущество (исключением являются денежные средства) не может быть передано иным лицам в течение одного года.

Но здесь имеются нюансы и противоречия. Так, Министерство РФ по налогам и сборам (письмо от 17 сентября 2003 г.) заявило о том, что в случае прощения долга на безвозмездной основе передается не само имущество, а только имущественное право. При данных обстоятельствах льгота, предусмотренная законодательством, на такие права не распространяется. А Министерство финансов РФ вообще запретило пользоваться такой льготой.

В этой неоднозначной ситуации необходимо доказывать в суде, что при прощении долга передается именно имущество, а не имущественное право.

Возмездное прощение долга и налог на прибыль

Исходя из судебной практики, если организация-кредитор имеет достаточно доказательств, о том, что предпринимала действия, направленные на возврат долга в досудебном и судебном порядке, но в результате имеет вероятность остаться в наихудшем положении, такая организация может учесть сумму дебиторской задолженности, которая была списана как прощение долга, при расчете налогооблагаемой прибыли в составе внереализационных расходов.

Важно

Однако, все не так просто. Так как нет конкретного законодательства, регламентирующего такую процедуру, имеется вероятность спора с налоговыми службами по данному вопросу, и возможно, придется доказывать свою позицию в суде.. Чтобы прощение долга не было расценено как дарение, необходимо отразить это при документальном оформлении сделки

В этом случае имеется возможность включить сумму прощенного долга в доходы (п. 18 ст. 250 НК РФ)

Чтобы прощение долга не было расценено как дарение, необходимо отразить это при документальном оформлении сделки. В этом случае имеется возможность включить сумму прощенного долга в доходы (п. 18 ст. 250 НК РФ).

Налог на добавленную стоимость

С НДС дело обстоит также неоднозначно. Так как налоговая служба выражает позицию о том, что покупатель, который не оплатил товар, следовательно, не имеет право и на налоговый вычет, и поэтому, обязан уплатить налог. В обоснование своих выводов налоговая инспекция ссылается на заключения Конституционного суда РФ: если должнику прощен долг, следовательно реальных затрат не имеется (Определение КС РФ от 04.11.2004 г.).

Для организации-продавца также невыгодна ситуация, т.к. организация не может скорректировать налоговые обязательства в сторону уменьшения, хотя товар (услуги) полностью не оплачены. Данная ситуация порождает экономические потери от сделки.

Как происходит процесс прощения займа

Решив простить весь долг или его часть, кредитор направляет письменное извещение о своём желании заёмщику. Оно не имеет стандартной формы, но обычно содержит такие сведения:

- уведомление о желании простить долг;

- реквизиты договора, по которому происходит освобождение от обязательств;

- сумму прощеного долга.

Факт молчания кредитора о возврате займа не является желанием его простить. Устное обещание кредитора не предъявлять должнику требования о погашении обязательств, также не имеет юридической силы и не освобождает от уплаты долга. Любая инициатива кредитора по этому поводу должна быть письменно подтверждена.

Почему соглашение позволит сэкономить

Эта процедура связана с очевидными выгодами, получаемыми кредиторами, но Министерство финансов РФ не согласно с тем, чтобы прощённый долг учитывался как один из элементов в расходах

Не важно, имеется ли в виду вся сумма долга целиком или же только часть этой суммы. Чиновники высказывают мнение, согласно которому пункты, применяемые к безнадёжным долгам, в этом случае не подходят. Ведь прощённый долг не попадает под данную категорию

Ведь прощённый долг не попадает под данную категорию.

Минфин выразил мнение и по другим вопросам. Согласно официальным советам, прощение долга – это когда имущество передаётся безвозмездно. Потому её и нельзя учитывать в текущих расходах. Процедура прощения не относится к деятельности, главной целью которой становится получить прибыль. Но Президиум РФ оспаривает подобное мнение. Если взамен прощения долга кредитор получает определённую выгоду, то не может быть и речи о безвозмездных сделках. Только получение дохода требует наличие определённых доказательств.