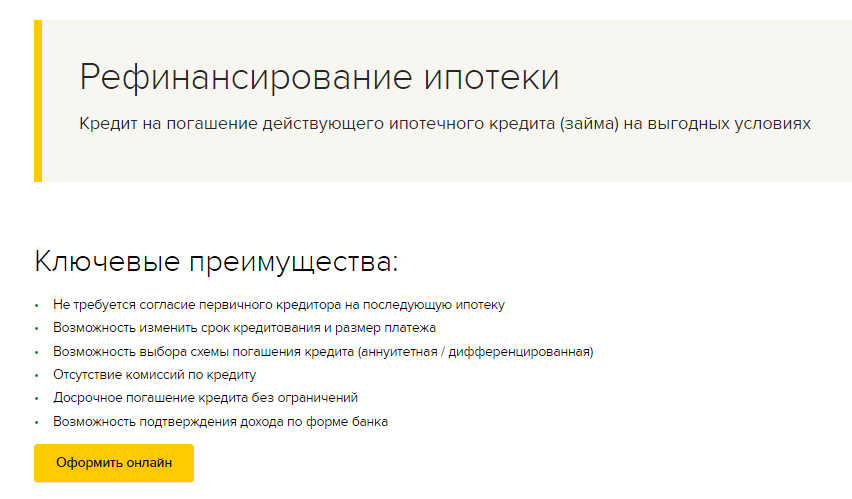

Куда обращаться для перекредитования ипотеки?

В первую очередь проанализируйте кредитные ставки, которые предлагают банки. Если ваша ипотека оформлена, например, под 16-18%, то есть смысл обратиться в банки: ВТБ, ЮниКредит Банк, Альфа-Банк, Сбербанк, МТС Банк, Росбанк, Газпромбанк. Эти структуры предлагают перекредитовать вас на условиях пониженных ставок – от 9,5% годовых. В наличных эта разница довольна существенная, да и программы у банков очень гибкие

Обратите внимание, банки выдадут вам не 100% залоговой суммы, а 70-90%.

Перекредитование для нового банка – это, по сути, открытие нового кредита. А это означает, что вам заново придется пройти всю процедуру, чтобы подтвердить свою платежеспособность и не только. Как все происходит:

- Предоставляется старый договор для анализа кредиторам, квитанции по платежам, справка об отсутствии долгов перед первым банком.

- Заключается новый договор в выбранном банке.

- Обязательно страхуется объект залога, а также потребуется независимая оценка объекта недвижимости. У банков свои аккредитованные эксперты, так что и цена на услугу может быть значительно выше, чем у независимых специалистов. Страхуется жизнь заемщика.

Первый вариант событий – три стороны подписывают (старый банк, новый и заемщик) трехстороннюю договоренность. Этот документ станет залогом второй очереди, но только при условии, что старый кредитор дал согласие на перекредитование. Затем новый банк перебрасывает полную сумму для погашения ипотеки, контролируя, чтобы средства были использованы по целевому назначению. После чего старый кредитор обязан снять обременения с объекта недвижимости в реестре запретов и залог (квартира, дом) должны полностью перейти во владение нового кредитора. Новый банк в свою очередь опять накладывает обременение на объект недвижимости и становится держателем залога по ипотеке.

Если ваш банк не соглашается на рефинансирование – применяется другая схема:

- Полная сумма ипотеки (остаток в старом банке) переводится безналичным платежом кредитору.

- Заемщик пишет заявление о досрочном погашении ипотеки.

- Старый кредитор снимает обременения (длится процедура 1-2 месяца).

- Залог переходит новому кредитору и вам оформляют уже новый ипотечный кредит на более выгодных условиях.

Но в такой ситуации кредитующий банк должен получить гарантию, новый залог на срок, пока действует обременение и, по сути, квартира принадлежит старому банку. Залогом может быть другое имущество или недвижимость заемщика.

Нет такового – на этот срок вам могут увеличить проценты по кредиту на 2-3 пункта. А вот Россельхозбанк готов «рискнуть». Он не требует залога на время снятия обременения и ставку по ипотеке не повышает, максимальный кредитный лимит в таком случае 5 млн руб. В Сбербанк пакет документов, необходимых для залоговой недвижимости, допускается предоставить после утверждения рефинансирования, но не позднее чем через 90 дней.

Помните, что в любом случае вам придется платить за такую «перезагрузку», но если вам предложат хорошие условия – затраты быстро окупятся.

Рефинансирование ипотеки в ВТБ

В ВТБ принимают к рефинансированию ипотечные займы, полученные на покупку готового и строящегося жилья. Если речь идет о ДДУ, то банк станет работать только с аккредитованными объектами.

Условия

Рефинансирование от ВТБ это такие условия:

- ставка – от 9,2%;

- валюта – российский рубль;

- максимальная сумма займа – до 30 000 000 рублей или до 90% от стоимости предмета залога при условии, что заявитель получает зарплату на карту ВТБ;

- срок – до 30 лет, а при предоставлении лишь 2 документов – до 20 лет.

В ВТБ для «Людей дела» действуют особые условия.

К указанной категории относятся те, кто трудится в таких сферах как:

- здравоохранение;

- налоговая сфера;

- правоохранительные органы;

- органы управления (федеральные, региональные, муниципальные);

- таможня.

Документы

Для рассмотрения вопроса о рефинансировании ипотеки в ВТБ24 необходимо предоставить:

- письменную заявку;

- паспорт РФ;

- СНИЛС;

- копия трудовой, заверенная работодателем;

- бумаги, подтверждающие получение дохода;

- справка об остатке по ипотечному займу;

- документы относительно приобретенной недвижимости;

- справка о своевременности погашения ссуды.

Мужчинами призывного возраста (18-27 лет) предъявляется военный билет. Согласие на рефинансирование банка, который выдал ипотеку, не требуется.

Процедура рефинансирования

В ВТБ процедура рефинансирования следующая:

- собирается пакет документации;

- оформляется заявка;

- документы подаются в ипотечный центр банка;

- обращение анализируется;

- оформляется сделка.

Достоинства и недостатки

Достоинства:

- заявка рассматривается до 5 рабочих дней;

- подтверждение дохода не обязательно;

- комиссий за рассмотрение заявки, за предоставление средств и их перечисление первичному кредитору нет;

- к рефинансированию принимают заявки на сумму до 30 000 000 рублей;

- можно привлечь до 4 созаемщиков;

- банк может выдать займ на сумму до 90% от стоимости залогового имущества.

Недостатки:

- к рефинансированию принимают только ипотечные договора;

- ипотеку, полученную на участие в долевом строительстве от застройщика, не аккредитованного ВТБ, рефинансировать не станут.

Самые низкие ставки

Один из самых популярных банков страны — Сбербанк — 22 ноября анонсировал снижение процентных ставок по ипотечным кредитам на 0,3-0,6 пункта. Сейчас кредит можно взять под 9,3% на новостройки и 9,2% на вторичное жилье.

Ранее сообщалось, что банк снизил ставки и по рефинансированию – сейчас услуга предоставляется под 9%.

Более выгодные предложения предлагают следующие учреждения:

- Транскапиталбанк — предлагает выгодное рефинансирование ипотеки от 4,84% (по программе госоддержки). По отзывам, банк имеет высокий процент одобрения заявок.

- Банк «Открытие» — оформляет ипотечный кредит по ставке от 4,99% (по госпрограмме), новостройки от 7,5%, готовое жилье — от 7,8%.

- Выгодные условия предлагают и такие банки, как «Россельхозбанк» и «Росбанк» — от 8,4 и от 5,9% соответственно.

- «Альфа банк» снизил проценты на рефинансирование займа по недвижимости до 8,19% годовых (на сегодняшний день), но немного отстает от вышеуказанных.

За последний год произошло рекордное понижение ставок на ипотеку, но эксперты прогнозируют, что это еще не предел.

ТОП-7 банков предлагают ипотечное рефинансирование на следующих условиях:

| Банк | Название программы | Ставка |

|---|---|---|

| Росбанк | “Рефинансирование” | от 7,9% |

| Транскапиталбанк | “Рефинансирование” | от 4,84% с господдержкойот 7,49% новостройки и готовое жилье |

| ЮниКредит Банк | “Рефинансирование” | от 7,9% |

| Открытие Банк | “Рефинансирование” | от 5,99% по госпрограмме |

| Уралсиб | “Рефинансирование” | от 6,9% |

| РоссельхозБанк | “Не переплачивай” | от 8,6% |

| Альфа Банк | “Рефинансирование” | от 8,19% |

Как видим, процентные ставки первой пятерки варьируются от 5,99- 8,6%.

Что нужно?

Процесс пересмотра обязательств по займу, выданному под залог недвижимости, потребует временных и финансовых вложений, и эти моменты важно учесть на этапе подготовке. Заемщикам, принявшим решение подать запрос на рефинансирование ипотеки, важно объективно оценить, какие из требований, указанных в договоре, подлежат изменению ввиду несоответствия реалиям рынка — показатель аннуитета, валюта или срок действия соглашения

Если цедент, к которому следует обращаться в первую очередь, отказал в пересмотре условий кредитования по ипотеке, логичным шагом станет подготовка пакета документа для подачи заявок в другие банки. Важно быть готовым к тому, что кредитор потребует предоставить:

- Договор по ипотеке, подлежащий рефинансированию, справки, выписки. Потенциальный заимодавец оценит объем и график платежей, правомерность оформления закладной на объект недвижимости, наличие фактов задержки выплат.

- Заполненную анкету-заявление.

- Паспорт гражданина РФ.

- Справку с места работы, выписки о работе ИП или иную документацию, подтверждающую наличие стабильного источника доходов.

Точный перечень бумаг, необходимых для рассмотрения заявки по рефинансированию ипотеки, следует уточнять у представителей организации-кредитора. Что касается процедурных решений, то после сбора всех необходимых документов, оформленных в установленном законом порядке, они направляются в банк. Срок рассмотрения запроса обычно ограничивается 10 рабочими днями, но в отдельных случаях представителям финучреждения может потребоваться больше времени для проверки данных. В случае получения одобрения утверждается дата подписания нового договора. Банк, согласившийся взять на себя обязательства по рефинансированию ипотечного кредита, переводит эквивалент непогашенных долговых обязательств на счета первичного цедента, при этом некоторое время объект недвижимости будет пребывать в беззалоговом периоде. По завершению внутренних процедур заемщик переходит на график выплат, прописанный в новом договоре.

Подводные камни рефинансирования

Перекредитование при грамотном подходе выгодно и заёмщику, и банку, однако, эта процедура не лишена определённых сложностей и нюансов.

Первый и основной риск для заёмщика – банк может отказать в рефинансировании на любом этапе. Даже когда клиент уже известил первичного кредитора о намерении досрочно погасить ипотеку, уже заказал недешёвый отчёт об оценке недвижимости и сделал все возможные приготовления. И банк по-прежнему не обязан объяснять причины своего отказа.

Второй нюанс – рефинансирование доступно далеко не каждому. Вот несколько ситуаций, при которых не стоит даже пытаться подавать заявку:

- наличие просроченного долга по ипотеке;

- плохая кредитная история (даже если ипотеку выплачивали безупречно, но при этом нахватали просрочек по потребительским займам, например, в МФО – это тоже послужит причиной отказа);

- слишком «свежая» ипотека – обычно банки требуют, чтобы клиент как минимум 6 месяцев успешно выплачивал заём;

- слишком маленький остаток долга – как правило, нужно, чтобы до полного погашения оставалось хотя бы 3 года (хотя этот срок может разниться от банка к банку);

- по ипотеке проводилась реструктуризация.

Третий нюанс – рефинансирование позволяет объединять несколько кредитов разного характера в один, а также брать дополнительные суммы по желанию заёмщика. На практике это может обернуться проблемами с получением имущественного вычета по ипотеке, т.к. рефинансированный кредит может по договору уже не значиться целевым.

Ещё один возможный корень проблем – повторное рефинансирование. В Налоговом Кодексе в статье про имущественные вычеты прописана возможность получения вычета по ипотечному кредиту, и по рефинансированному ипотечному кредиту. А вот про рефинансированный повторно заём ни слова, что теоретически может послужить основанием для отказа в вычете.

В данной ситуации можно лишь посоветовать отложить перекредитование на некоторый срок – дождаться, пока вычет будет получен в полном размере, а потом уже перекредитовываться на более выгодных условиях.

Схема проведения рефинансирования ипотеки в другом банке

Процедура оформления реструктуризации долга отличается от получения стандартной ссуды под залоговое имущество только необходимостью подготовки и представления в организацию, предлагающую лучшие условия кредитования, дополнительного пакета документов.

Как правило, он включает сведения, относящиеся к исполнению кредитных обязательств по отношению к первоначальному кредитору. Ведь обзавестись проблемным клиентом не хочет ни один банк. Поэтому многие кредитные организации соглашаются оформить рефинансирование ипотеки только при условии, что заемщик исправно исполнял свои обязательства как минимум полгода. Это является свидетельством его положительной кредитной репутации.

Документы

Для рефинансирования ипотеки в Сбербанке в 2022 году необходимо представить:

- Документы по кредиту, который вы хотите переоформить, а именно:

- ипотечный договор, график платежей и дополнительные соглашения к нему;

- копия закладной на жилье;

- справки, содержащие информацию об остатке долга и случаях возникновения просрочки по выплатам (при наличии таковых);

- справка об уступки прав требования по первичному договору.

- Анкета и паспорт заявителя.

- Документы, подтверждающие уровень доходов (справки о заработке с места работы, копия трудовой книжки и др.).

- Документы на залоговую недвижимость (на право собственности, оценочные акты и др.).

Этот перечень не является исчерпывающим. В конкретной ситуации он может быть дополнен или изменен.

Процедура рефинансирования

Большинством кредитных учреждений соблюдается одинаковая схема рефинансирования ипотеки. В Россельхозбанке в 2022 году, к примеру, это происходит так:

- Клиент готовит и адресует подготовленные документы в банк.

- Процесс рассмотрения длится на протяжении 10 рабочих дней (при условии, что представлен весь пакет нужных документов).

- В случае принятия положительного решения назначается дата подписания нового договора и необходимых соглашений.

- Остаток займа погашается путем перечисления денег на расчетный счет первоначального кредитора. При желании клиента и соблюдении необходимых требований (например, достаточном уровне заработка) банк может выдать новый кредит на большую сумму.

- Старый кредит считается погашенным (о чем свидетельствует справка от старого кредитора), а заемщик ежемесячно исполняет кредитные обязательства перед новым кредитором.

Рефинансирование ипотеки в «Абсолют Банке»

- минимальный заем – 300 тысяч, но не менее 20% стоимости залога;

- максимальный кредит – 20 миллионов, но не больше 80% от оценки недвижимости;

- срок договора – до 30 лет;

- ставка по кредиту – от 10,74%;

- ипотечный кредит действует более года;

- за последние полгода отсутствуют просрочки.

Решение Абсолют Банка о перекредитовании действует 4 месяца.

Чем интересно перекредитование в «Абсолют банке»:

- предоставят от 300 000 рублей;

- на оформление сделки клиенту дается 4 месяца;

- максимальная величина займа – 20 000 000 рублей вне зависимости от региона.

Недостатки:

- не допускаются просрочки в последние 6 месяцев;

- ставка процента выше среднего.

Процентные ставки рефинансирования

Ставки, установленные по договору, могут быть как плавающими, так и фиксированными. Поэтому следует разобраться в каждом виде условий.

При фиксированной ставке ее показатель не будет меняться в течение выплат по ипотечному долгу.

Это правило закреплено в договоре, выдаваемом банковской организацией.

Плюс фиксированной ставки в ее предсказуемости. В этом случае наблюдается отсутствие процентного риска.

Плавающие ставки состоят из переменной и постоянной. Под постоянной понимают показатель, который не будет меняться в течение срока ипотеки. Плавающая ставка будет меняться в зависимости от рыночного индикатора и условий, прописанных в договоре.

Для кредитов в рублях плавающий показатель может меняться ежедневно.

Лучшие предложения от банков

Для того чтобы определиться с банком, в котором будет производиться перекредитование, нужно ознакомиться с их актуальными условиями.

Рефинансирование ипотеки в «Юникредитбанке»

«Юникредитбанк» готов перекредитовать ипотечные кредиты, выданные на территории РФ. Исключения составляют займы банков Севастополя, Республики Крым.

Желающие рефинансировать первоначальную ипотеку, которую они брали на приобретение таунхауса, должны заплатить первоначальный взнос минимум 50%. Для таких клиентов предусмотрено 13,25% годовых или 12,75%, если объект находится в стадии строительства.

Процентная ставка уменьшится на 0,25% для держателей зарплатных карт Юникредита и увеличится на:

- 2,50% для заемщиков, отказавшихся от личного страхования;

- 2% до обременения кредитором залогового имущества.

Наличие согласия действующего ипотечного кредитора на сделку необязательно.

Если предметом залога является готовая квартира, то ставка составит 10,2%, если строящаяся – 10,25%. При определении максимальной суммы займа учитывается не более 80% от оценочной стоимости данного объекта.

Достоинства:

- принимаются договора, часть долга по которым погашена средствами маткапитала;

- банк работает и с иностранцами;

- участники зарплатного проекта могут получить скидку.

Недостатки:

- если рефинансируется строящийся объект, он должен пройти аккредитацию банком;

- когда рефинансируется ипотека на строительство дома, требуется высокая степень его готовности или доля первоначального взноса должна быть существенной;

- банк не работает с объектами, расположенными на территории Крыма или Севастополя.

Порядок государственного рефинансирования ипотеки

Рефинансировать свои кредиты может только сам заемщик. Если в ипотечном договоре участвовал созаемщик, ему тоже нужно дать согласие на перекредитование. За другого человека заявку не подать. Ниже расскажем об основных правилах рефинансирования при поддержке государства. Они примерно одинаковы для всех банков, аккредитованных для участия в льготной программе.

В какой банк подавать заявку

Как подать заявку на рефинансирование ипотеки на сайте Дом Рф

Если вы намерены пройти рефинансирование не через свой банк, а через другую кредитную организацию, обратите внимание на следующие моменты:

- некоторые банки предлагают ставки ниже 5% или 6% (в основном, чтобы привлечь клиентов из других кредитных организаций);

- многие банки позволяют получить дополнительную сумму на свои нужды, т.е. увеличить общую сумму кредита (но в отношении этих дополнительных сумм будет действовать не льготная, а обычная ставка процентов);

- можно сравнить предложения по максимальному сроку действия нового договора, по размеру помесячных платежей.

Если вы не подпадаете под льготную государственную программу, можно рефинансировать кредитные обязательства или пройти реструктуризацию по обычным правилам. Условия таких программ размещены на сайтах банков.

Перечень документов

В Постановлении № 1711 указан примерный список документов, которые потребуются для рефинансирования или получения льготной ипотеки. В этот перечень может входить:

- заявка на рефинансирование от заемщика/созаемщика;

- документы, удостоверяющие личность;

- первоначальный кредитный договор, который будет рефинансирован с помощью государства;

- документы, подтверждающие рождение или усыновление ребенка (свидетельство ЗАГС, решение суда об усыновлении, паспорт ребенка);

- выписка из регистра инвалидов или заключение МСЭ (для подтверждения статуса «ребенок-инвалид»);

- выписка об остатке задолженности по первоначальному кредитному договору (выписку можно заказать через мобильное приложение или на сайте банка, в его офисе или отделении);

- правоподтверждающие документы на квартиру, частный дом (выписку ЕГРН с отметкой о регистрации залога можно получить через МФЦ, в Росреестре).

По государственной программе допускается рефинансировать кредиты, ранее взятые для закрытия ипотеки. В этих договорах должна быть прописана цель оформления кредита — на закрытие ранее взятой ипотеки.

Что будет с ипотекой, если я не смогу платить по графику по рефинансированному льготному кредиту? Спросите юриста

Чтобы рефинансировать обязательства, важно подтвердить статус объекта, приобретенного по ипотеке. Это может быть:

- готовая квартира от застройщика;

- жилое помещение, приобретенное по ДДУ;

- жилой дом, построенный с привлечением подрядной организации или ИП;

- участок, приобретенный под строительство ИЖС.

Как определяется ставка процентов

Ставка 5% или 6% применяется только при рефинансировании в пределах максимального лимита, т.е. 6 или 12 млн. рублей. Если общая сумма будет больше, то в договоре будет указано две процентные ставки:

- на сумму в пределах лимита льготной программы — 5% или 6%;

- на сумму, превышающую лимит программы от государства — по условиям банка, где вы рефинансируете кредиты.

После рефинансирования ставка процентов останется неизменной на весь срок действия нового договора.

Срок действия кредитного договора

В 2021 году были сняты ограничения по сроку действия договоров ипотеки и рефинансирования по государственной программе. Ранее они определялись исходя из количества детей в семье (максимальный срок составлял 8 лет для семьи). После поправок в Постановление № 1711 новый договор может действовать до 30 лет. Естественно, заемщик может указать в заявке и меньший срок, на который ему нужен кредит.

Есть ли какая-то программа по поддержке ипотечников, попавших в сложную жизненную ситуацию? Задайте вопрос эксперту

В чем подвох рефинансирования ипотеки

Рефинансирование позволяет снизить процентную ставку, переплату, а иногда и ежемесячный платеж. Кредитование недвижимости в отличие от оформления другого рода займов, требует дополнительных расходов. В отличие от реструктуризации долга, рефинансирование квартиры или другого вида недвижимого имущества обязывает проводить повторное оформление собственности в кредит, даже если у человека идеальная кредитная история, и он вовремя платит по долгам. Чтобы понимать, для чего проводится перекредитование, и какие существуют неприятные нюансы, следует рассмотреть пример.

Если гражданин приобрел жилье стоимостью 5000000 рублей, внес первоначальный взнос в размере 1000000 рублей, а оставшиеся денежные средства взяли в долг под 11% в другом банке. Ежемесячный платеж составит 45 464 рубля, с учетом того, что ипотека взята сроком на 15 лет. Рефинансирование предлагается по сниженной ставке. Например, под 8,5%. В этом случае ежемесячный платеж составит 39 400 рублей, соответственно, общая переплата снизится более чем на 72000 рублей.

Разница между ставками – 2,5% и на таких условиях выгодно проводить перекредитования, невзирая на расходы (вторичная оценка недвижимости и дополнительные траты).

ТОП 5 банков

Перекредитование ипотеки под меньший процент – это выгодно, и потому данную услугу предлагают многие банки. Среди ведущих можно выделить:

Сбербанк

Газпромбанк

ВТБ 24

Альфа-Банк

Россельхозбанк

Процентные ставки у них примерно одинаковые – от 9 до 11 процентов. Прогнозы на будущие годы относительно рынка ипотеки и ее рефинансирования делать никто не берется – многое зависит от курса валют и ключевой ставки ЦБ.

Рефинансирование ипотеки в любом из вышеперечисленных банков будет выгодно, если ваш нынешний ипотечный кредит вы брали под 13 и более процентов в год.

Как можно подать на рефинансирование? Либо онлайн (не все банки поддерживают данную услугу), либо при личном визите в офис.

Согласие банка на выдачу кредита зависит от многих факторов, о которых мы уже писали выше.

Вы также можете попробовать запросить рефинансирование в этом же банке – в том, где у вас оформлена ипотека. К примеру, Сбербанк поддерживает такую услугу.

Рефинансирование ипотеки

Большинство жилых помещений приобретено за счет ипотечных средств.

Ставки по ипотеке высоки, поэтому от банков часто поступают предложения по рефинансированию подобных займов.

Однако следует разобраться в выгоде сделок с рефинансированием договоров.

Что это такое?

Под рефинансированием понимают оформление нового ипотечного договора на иных условиях и закрытие первого займа, заключенного в банковской организации выдавшей кредит.

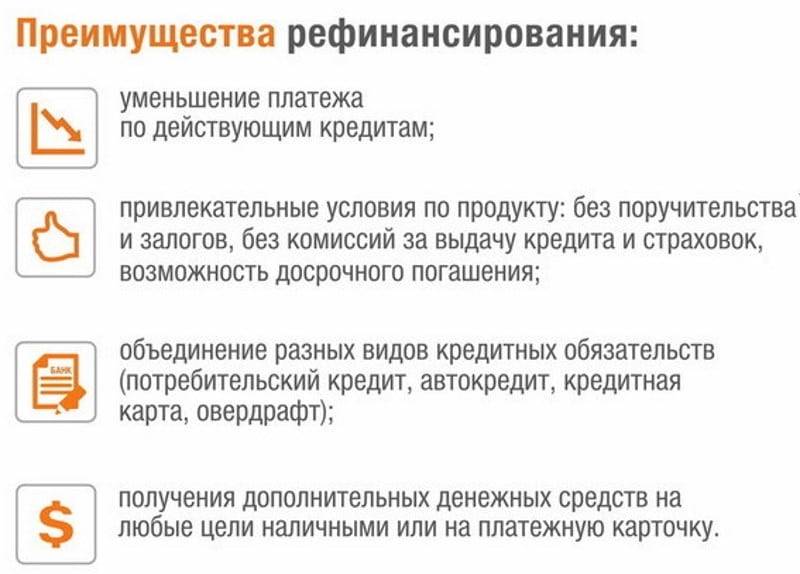

Польза для заемщиков заключается в более лояльных условиях, предлагаемых банковскими организациями.

Проведение процедуры допустимо как в сторонней компании, так и в банке, который изначально выдал ипотечный кредит. Банки предлагают ипотеку по сниженным ставкам, которые примерно на три пункта выгоднее, чем действующие ипотечные ставки.

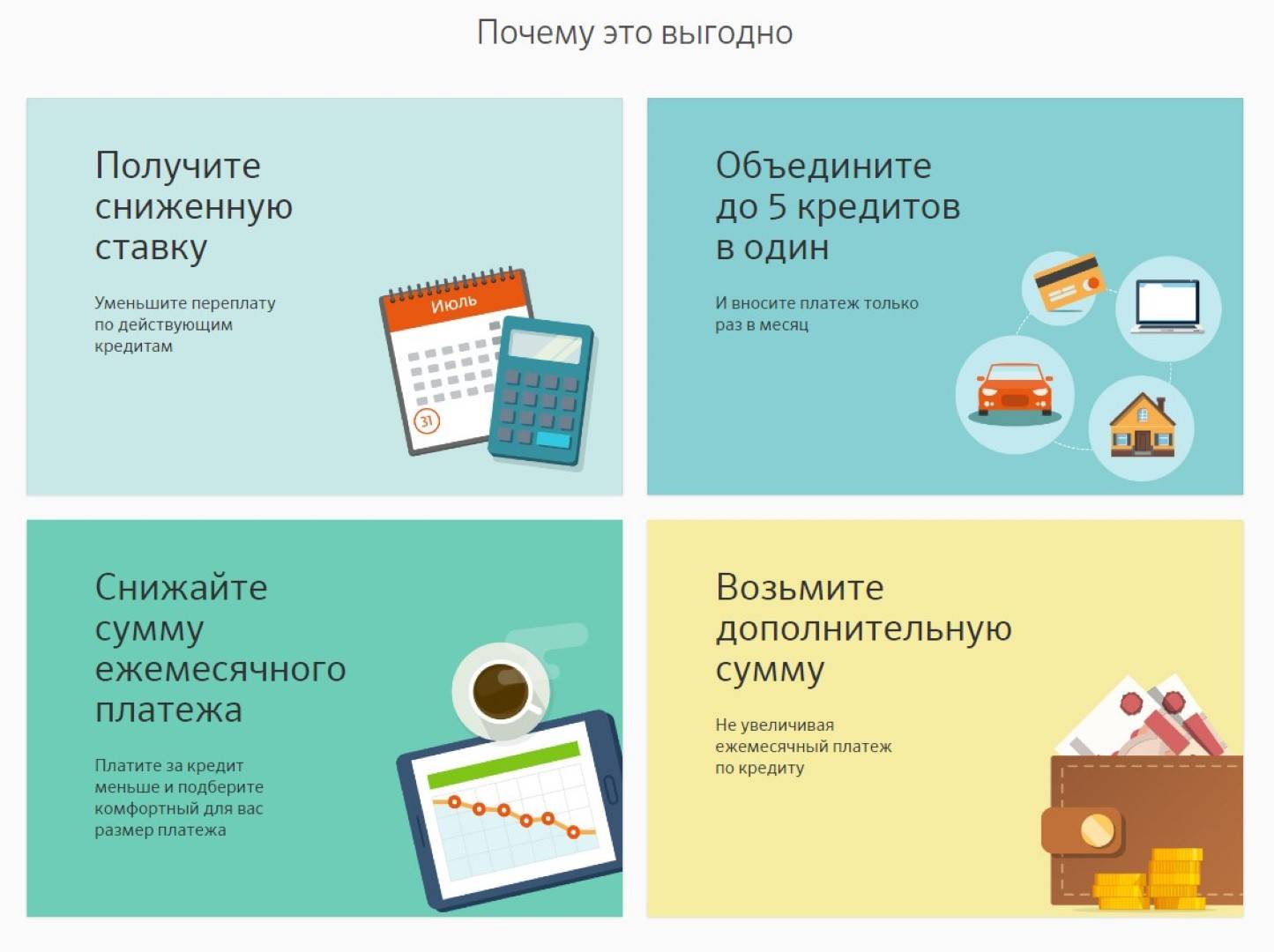

Выгода сделки

Рефинансирование выгодно тогда, когда кредит выдан на длительный срок.

Снижение ипотечной ставки на 2, а иногда и 3% означает, что заемщик будет экономить немалые финансовые средства при выплатах.

При ставке в 1% меньше или же при кратковременной ипотеке рефинансирование не может быть оправдано. Это связано с тем, что подобная процедура предполагает оформление документов, подачу заявки и прочие комиссии, которые предусмотрены при ипотечном кредитовании.

Это отнимет лишние финансовые средства и время у заемщика.

Условия для рефинансирования ипотеки с господдержкой

Суть рефинансирования заключается в заключении нового кредитного договора. Средства по нему направляются на погашение ранее взятых кредитов, в том числе ипотеки. При этом банки могут вводить дополнительные предложения для клиентов, которые хотят рефинансировать свои кредиты. Многие кредитные организации делают ставку процентов еще ниже 5% или 6%. Например, в Сбербанке сниженная ставка для отдельных категорий заемщиком может составить от 4.7%.

Реструктуризация ипотеки с помощью государства — это изменение условий действующего договора. Обычно реструктуризация и рефинансирование осуществляется по разным правилам. Например, рефинансировать кредит можно в другом банке, тогда как реструктуризация идет в той организации, с которой заключен договор.

Однако постановление № 1711 допускает рефинансирование в своем банке, где заемщик получал деньги на покупку/строительство недвижимости. Поэтому фактически льготная государственная реструктуризация ипотеки является рефинансированием.

Кто может пройти рефинансирование с помощью государства

Рефинансирование ипотеки под 6 процентов в 2021 году доступно только для заемщиков и семей с детьми. Вот перечень основных требований к заемщику, которые нужно подтверждать при подаче заявки:

- заемщик и члены его семьи должны иметь гражданство РФ;

- рефинансировать можно кредиты, взятые после 1 января 2018 года, но не ранее этой даты;

- рефинансирование доступно по ипотечным обязательствам, а также для кредитов, взятых на их погашение;

- право рефинансировать кредиты возникает, если в семье заемщика родился ребенок в период с 1.01.2018 года по 31.12.2022 года;

- остаток долга по рефинансируемым обязательствам не может превышать 85%.

Заемщик может пройти реструктуризация ипотеки государством, если в составе его семьи есть ребенок-инвалид, рожденный или усыновленный не позже 31 декабря 2022 года. В данном случае дата рождения, а значит и возраст ребенка, не имеет значения. Статус ребенка-инвалида должен подтверждаться выпиской из регистра или заключением МСЭ.

Какие документы нужно подавать на рефинансирование семейной ипотеки? Закажите звонок юриста

Когда рефинансирование выгодно для заемщика

Снижение процентной ставки при рефинансировании далеко не всегда влечет экономию по кредиту. При перезаключении кредитного договора заемщику, как минимум, нужно заново делать оценку объекта недвижимости, оплатить имущественную страховку. Расходы на оценку и страхование могут перекрыть все выгоды от рефинансирования при поддержке государства.

Если по ипотеке осталось платить 1-2 года, а снижение ставки будет менее 1.5%, рефинансирование может быть невыгодным. Поэтому до подачи заявки рекомендуем просчитать сумму переплаты по кредиту. На сайте каждого банка есть онлайн-калькуляторы, где это можно сделать за несколько минут.

От какой суммы можно пройти рефинансирование

Перекредитование при поддержке государство допускается с ограничением по максимальной сумме. Остаток задолженности по рефинансируемым обязательствам не может превышать:

- 12 млн. руб. — для Санкт-Петербурга, Московской и Ленинградской областей, Москвы;

- 6 млн. руб. — для других субъектов РФ.

Какие условия выдвигает государство для закрытия части ипотеки деньгами материнского капитала? Спросите юриста

Когда можно подать заявку

Рефинансировать действующую ипотеку под 6% годовых можно, если первоначальный кредитный договор заключен после 1.01.2018 года. Это официальный срок, с которого начала действовать госпрограмма поддержки. Рефинансирование ипотеки под 5% на территории ДФО доступно в отношении кредитов, взятых после 1.01.2019 года.