Ипотечный калькулятор Центр-инвест — рассчитать сумму ипотеки онлайн

Ипотечный калькулятор Центр-инвест позволяет рассчитать сумму ипотеки для физических лиц по данным на 2018 год. Если хотите выбрать самое выгодное предложение ипотеки, купить квартиру в новостройке или другую жилую недвижимость с минимальной переплатой, то обязательно используйте калькулятор.

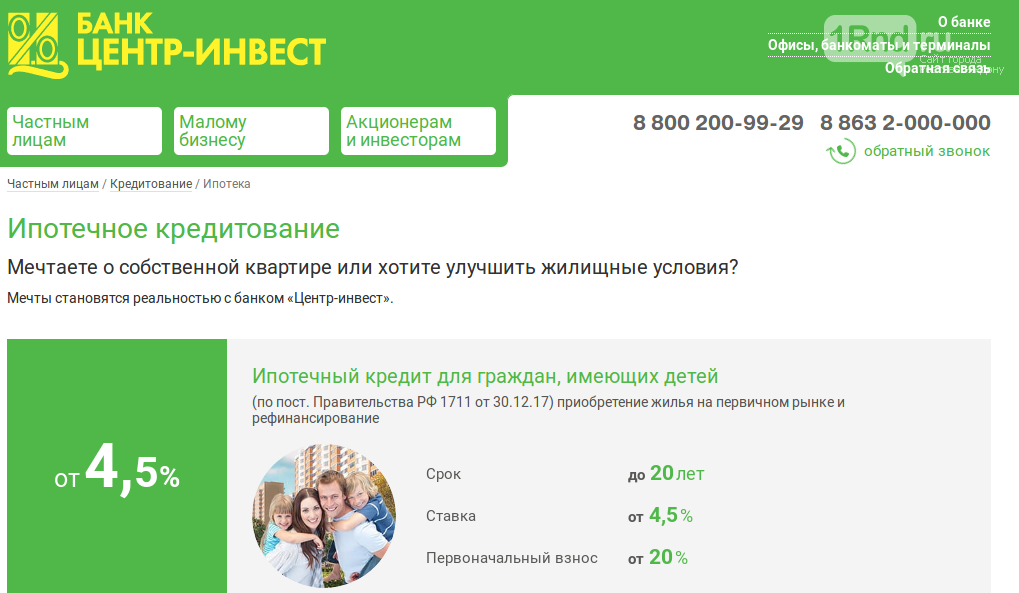

Центр-инвест — хорошо развитый банк, который занимает лидирующие позиции в финансовом секторе РФ. Ключевые направления деятельности — потребительское кредитование, обслуживание корпоративных счетов, ипотечное кредитование, привлечение вкладов физических лиц. Низкие проценты на ипотечный кредит делают этот банк популярным среди заемщиков, которые хотят приобрести собственное жилье.

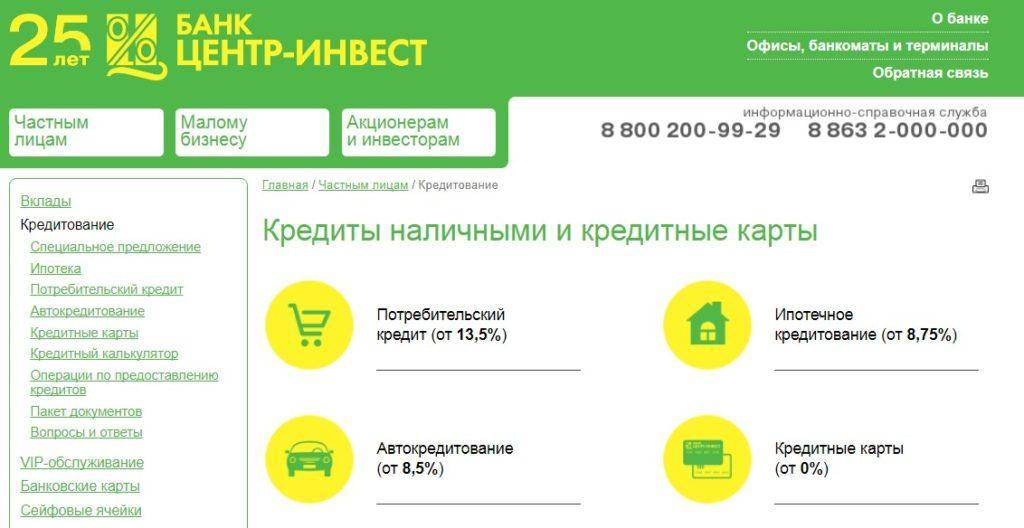

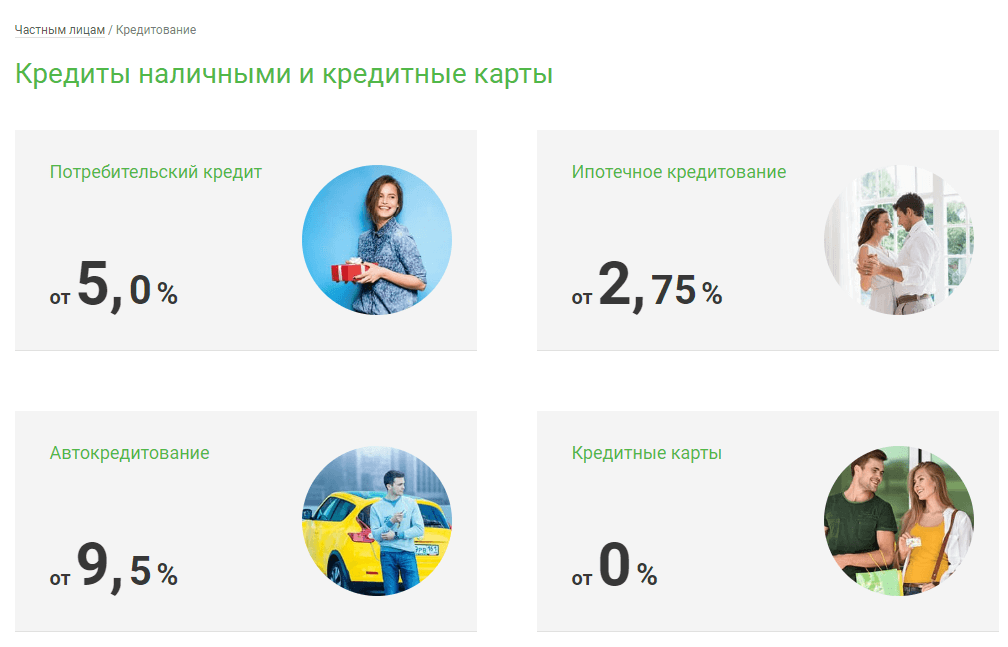

На сегодняшний день Центр-инвест предлагает 3 программы ипотечного кредитования.

Приобретение ипотечной недвижимости — это очень серьезный шаг для каждой семьи, поскольку нужно брать на себя обязательства по ежемесячной выплате долга. От того, как грамотно Вы просчитаете ипотеку и как правильно выберите ипотечную программу (под какие проценты, на сколько лет) будет зависеть размер этих платежей.

Наш онлайн калькулятор ипотеки Центр-инвест в автоматическом режиме поможет определить:

- Максимальный размер ипотечного займа

- Размер ежемесячных платежей

- Сумму начисленных процентов по ипотеке за каждый месяц

- Размер общей переплаты в денежном эквиваленте

- Размер общей переплаты в процентах

- Общую сумму выплат по ипотеке за весь период

- Возможность досрочного погашения

Используя эту информацию можно получить полное представление о выбранной ипотечной программе, оценить свои возможности в погашении кредита и выплате долговых отчислений, принять решение о целесообразности оформления ипотеки.

Потенциальным заемщикам (в том числе работникам бюджетной сферы и военнослужащим) Центр-инвест предоставляет следующие возможности для получения ипотечного кредита:

- С первоначальным взносом

- С поручителем

- С подтверждением дохода

- Без первоначального взноса (взнос 0%)

- Без поручителей

- Без справок о доходах с места работы

- Персональные условия (молодым специалистам или молодым семьям)

При оформлении кредита банк может предложить два варианта выплаты долга: посредством аннуитетных платежей или дифференцированных платежей. Ипотечный калькулятор Центр-инвест рассчитывает именно аннуитетные платежи, так как именно они пользуются наибольшим спросом у населения.

Калькулятор это действительно удобный и современный способ расчета всех параметров ипотеки в режиме онлайн. Для точного расчета окончательно определитесь с типом недвижимости.

Ипотечный кредит в Центр-инвест можно получить :

- На участок земли под индивидуальную застройку

- На вторичное жилье

- На новостройку

- На возведение частного дома

Уже в отделении банка обязательно спросите у банковского сотрудника, можно ли оформить ипотеку с досрочным погашением в Центр-инвест, с государственной поддержкой или материнским капиталом. Также напомним, если у заемщика открыта зарплатная карта в банке, это значительно улучшит условия кредитования.

Условия кредитных программ

Прежде чем решать, стоит ли переводить действующую ипотеку в банк «Центр-Инвест», оцените условия кредитных предложений, попадающих под программу рефинансирования. В этой статье приведены данные по состоянию на февраль 2021 года. Если вам требуется более свежая информация, советуем обратиться непосредственно на сайт банка.

Как взять ипотеку с плохой кредитной историей?

Заем на постройку дома

Кредиты на самостоятельное строительство частных домов банк выдает под залог имеющегося у клиента земельного участка. Если на участке на момент оформления займа стоит недострой, он также переходит в залог к кредитору. При необходимости, клиент может в качестве доп. обеспечения по кредиту использовать поручительство третьих лиц. Условия пользования займом будут следующими:

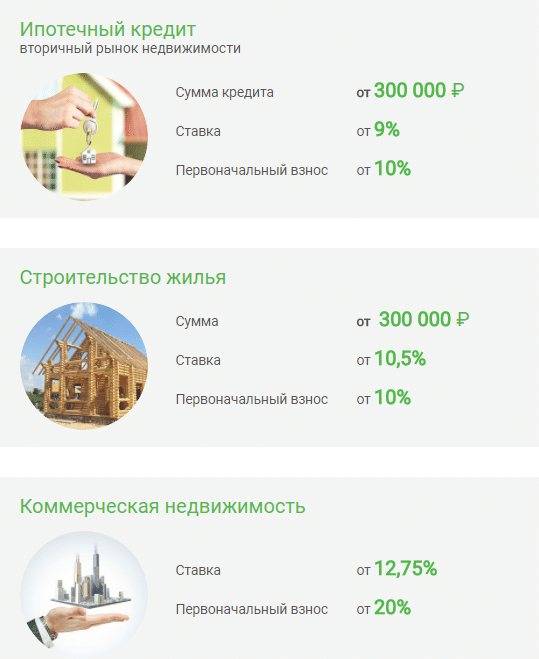

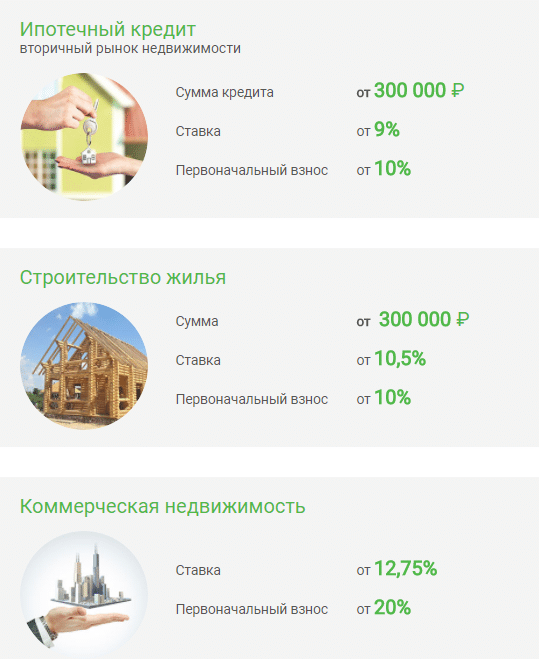

- минимальная сумма – 300 тыс. рублей;

- максимальный размер кредита – определяется индивидуально;

- срок кредитования – до 20 лет;

- первоначальный взнос – не менее 10%!;(MISSING)

- ставка – от 10,5 до 11%!в(MISSING) год.

Заем на новостройку

Ипотеку на приобретение жилья на первичном рынке (в том числе и рефинансирование кредита) банк «Центр-Инвест» может оформить только до того момента, как дом, в котором находится квартира, будет сдан в эксплуатацию. После сдачи объект недвижимости автоматически попадает под категорию вторички. Общие условия данной программы выглядят следующим образом:

- минимальная сумма – 300 тыс. рублей;

- максимальная сумма – от 6 000 000 рублей;

- срок кредитования – до 20 лет;

- первоначальный взнос – не менее 20%!;(MISSING)

- ставка по займу менее 6 000 000 рублей – от 9 до 9,5%!;(MISSING)

- ставка по займу более 6 000 000 рублей – от 9,5 до 10%!

В качестве обеспечения по кредиту в обязательном порядке выступает залог объекта недвижимости. Плюс, клиент вправе привлечь нескольких поручителей, чтобы обеспечить для себя более выгодную перекредитацию.

Займы на жилье вторичного рынка

В рамках данного предложения рефинансирование ипотеки «Центр-Инвест» производит под залог следующих объектов:

- отдельной квартиры;

- земельного участка (как с постройками, так и без них);

- парковочного места.

Также под данную программу подходят кредиты на жилье в новых домах, сданных в эксплуатацию в год оформления рефинансирования. Условия программы предлагаются следующие:

- размер займа – от 300 тыс. рублей и выше;

- срок кредитования – до 20 лет;

- первоначальный взнос – от 10 до 20%!

Процентная ставка по данной программе будет варьировать от 9 до 11,25%!в(MISSING) год, в зависимости от суммы кредита, способа подачи заявки, размера первоначального взноса и срока действия ипотечного договора.

На сайте банка имеется удобный кредитный калькулятор, с помощью которого можно точно рассчитать ваш кредит

Общие условия

Банком представлено четыре ипотечных программы, которые могут быть использованы с целью перекредитования действующих финансовых обязательств. Разница между ними в том, что каждая из разработана под определенную цель, в зависимости от типа недвижимости. Условия также будут отличаться.

Все условия по процентным ставка приведены с учетом дисконта в 0,25%, который предоставляется при оформлении онлайн-заявки

Обратите внимание, что рефинансированию подлежит только основной долг по кредиту, проценты, начисленные на дату рефинансирования, выплачиваются за счет собственных накоплений. Минимальная сумма ипотечного займа составляет 300 тыс

в отечественной валюте.

Для семьи с детьми

Это вид рефинансирования с целью использования программы господдежки семьям с детьми. Особенностью для данного продукта является временное изменение процентной ставки до 6% годовых. Срок специальных условий: первые 3 года за рождение или усыновление второго ребенка и 5 лет – за третьего. По истечении оговоренного Постановлением Правительства №1711 периода годовой процент по рефинансируемому кредиту будет рассчитываться из ключевой ставки Банка России на дату подписания договора ипотеки + 2,0 % годовых.

Сумма рефинансируемого кредита для Москвы и МО ограничивается 8 млн рублей, для прочих регионов присутствия банка эта сумма не превышает 3 млн в отечественной валюте. Максимальный период перекредитования составляет 20 лет.

Ипотечный кредит

При рефинансировании договора на приобретение жилплощади на первичном рынке ставка кредитования зависит от суммы и срока нового займа. Объектом приобретения по предыдущему соглашению может быть квартира, жилой дом с землей и машино-место.

Условия по процентным ставкам применяются следующие:

- Стоимость кредита в сумме более 300 тысяч рублей, но менее 6 млн, в первые 5 лет, составит 9,0 % годовых.

- С 6-го по 10-ый год переплата по договору – 9,5 % годовых.

- С 11-го по 20-ый год кредитования стоимость займа будет состоять из индекса Моспрайм 6М* на 01 октября предшествующего календарного года, увеличенного на 3,75 % годовых.

*Пример: МОСПРАЙМ 6 М на 01.10.2017 г. – 8,64 % + 3,75 % = 12,39 % годовых – такова будет стоимость на 2020 год для заемщиков, у которых прошло более 10 лет с момента получения кредита.

от 300 тысяч рублей до 6 миллионов рублей

* — ставка кредитования зависит от суммы и срока нового займа

Если одобренный лимит превышает сумму в 6 млн. рублей, в первые 10 лет процент переплаты составит 9,5%, с 11-го по 20-ый годы – 10,0% годовых.

Максимальный период возврата средств – до 20 лет. Оформление страхового полиса на жизнь и здоровье заемщика или ипотеку осуществляется по желанию клиента и не является обязательным условием заключения договора. До момента подачи документов, подтверждающих передачу имущества в залог банку, ставка возрастает на 3%. Обеспечением является сам объект, права требования по ДДУ, а также поручительство супруги, иных физических или юридических лиц.

Схожие условия применяются, если рефинансировать договор на приобретение имущества на вторичном рынке. Разница заключается в процентных ставках, представленных в таблице.

| Сумма кредита | До 5 лет | С 6 до 10 лет | С 11 до 20 лет |

|---|---|---|---|

| От 300 тыс. руб. до 6 млн. руб. | 9,0 % годовых | 9,5 % годовых | МОСПРАЙМ 6М + 3,75 % |

| Свыше 6 млн. руб. | 9,5 % годовых | 10,0 годовых | 10,5 % |

Рефинансирование на строительство

Договор приобретения земельного участка под строительство жилого дома либо на окончание возведения такого сооружения можно рефинансировать по той же схеме, что и предыдущие программы.

Стоимость кредитования будет зависеть только от периода действия договора:

- До 10 лет – 10,5 % годовых;

- До 20 лет – 11,0 % годовых.

В качестве обеспечения принимается залоговый объект, поручительство любых физических или юридических лиц. Страхование в список обязательных процедур не входит и осуществляется только по желанию клиента.

Процентные ставки московского банка Центр-Инвест по ипотеке в 2022 году

Действующие ипотечные программы предполагают оформление кредитов по следующим ставкам:

| Программа | Ставка, % годовых | Срок действия ставки | Примечание |

| Ипотека с государственной поддержкой | 6 | Первые 3 года | В случае рождения второго ребенка в период с 01.01.2018г. по 31.12.2022г. |

| Первые 5 лет | В случае рождения третьего ребенка в период с 01.01.2018г. по 31.12.2022г. | ||

| Первые 8 лет | В случае, если в период с 01.01.2018г. у семьи родился второй ребенок, была оформлена ипотека на льготных условиях, а потом родился третий ребенок | ||

| Ключевая ставка Центрального Банка + 2% | После окончания действия льготной ставки | ||

| Ипотека до 3 млн. руб. | 8,5% | В течение всего срока | |

| Ипотека для первичного рынка | 9,0 | 5 лет | На сумму до 6 млн. включительно |

| 9,5 | С 6-го по 10-й год | ||

| Ставка Моспрайм на 1 октября предыдущего года + 3,75% | С 10-го по 20-й год | ||

| 9,5 | 10 лет | На сумму от 6 млн. руб. | |

| 10,0 | С 11-го по 20-й год | ||

| Ипотека для вторичного рынка | 9,5 | 5 лет | На сумму до 6 млн. включительно при первоначальном взносе от 10 до 20% |

| 10,0 | С 6-го по 10-й год | ||

| 9,0 | 5 лет | На сумму до 6 млн. включительно при первоначальном взносе от 20% | |

| 9,5 | С 6-го по 10-й год | ||

| Ставка Моспрайм на 1 октября предыдущего года + 3,75% | С 10-го по 20-й год | На сумму до 6 млн. включительно вне зависимости от первоначального взноса | |

| 10,5 | 10 лет | На сумму от 6 млн. при первоначальном взносе от 10 до 20% | |

| 11,0 | С 11-го по 20-й год | ||

| 10,0 | 10 лет | На сумму от 6 млн. при первоначальном взносе от 10 до 20% | |

| 10,5 | С 11-го по 20-й год | ||

| Кредит на строительство | 10,5 | 10 лет | Вне зависимости от суммы и первоначального взноса |

| 11,0 | С 11-го по 20-й год | ||

| Ипотека на покупку коммерческой недвижимости | 10,5 | 3 года | Вне зависимости от суммы и первоначального взноса |

| Ставка Моспрайм на 1 октября предыдущего года + 3,75% | С 4-го по 10-й год |

Указанные ставки не включают в себя комиссии за оформление залога и страхование. Эти расходы оплачиваются заемщиком дополнительно

Банк Центр-Инвест увеличит процентную ставку:

- на 0,25% годовых за личное обращение без использования дистанционных сервисов;

- на 3% до оформления залога по программе рефинансирования.

Оценка жилья

Оценка жилья осуществляется независимыми экспертами, с которыми сотрудничает банк. Руководство оставляет за собой право принимать к рассмотрению акты оценки, составленные другими организациями. Цель оценки – определение рыночной стоимости и ликвидности недвижимости.

В договоре оценки указываются дата, цель, применяемые методы.

Для проведения процедуры оценки требуются следующие документы:

- документ, подтверждающий право собственности;

- документ из БТИ (кадастровый паспорт);

- план помещений и экспликация;

- паспортные данные, контакты владельца недвижимости.

Важно! Квартиры с перепланировками, не прошедшими законодательное оформление, не принимаются банком в качестве залогового имущества

Процесс получения ипотечного кредита

Прежде чем получить ипотеку, будущему заемщику необходимо проделать несколько важных шагов:

- Определиться с целью кредита. Это может быть:

- покупка жилья на первичном или вторичном рынке (разница сумм ощутима);

- покупка земли без зданий;

- покупка земельных участков и строительство индивидуальных домов;

- строительство и достройка индивидуального дома;

- погашение ипотечных кредитов, выданных в других коммерческих учреждениях;

- покупка парковочного места;

- покупка коммерческой недвижимости.

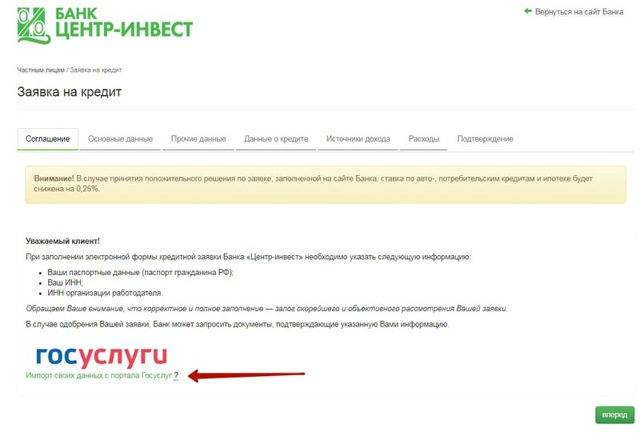

- Подготовить все необходимые документы и составить анкету-заявление либо подать заявку онлайн.

- Собрать и принести следующие бумаги:

- для заемщика и поручителей (при необходимости) — предоставляется после принятия предварительного положительного решения по заявлению, полученному с сайта учреждения через сервис онлайн-подачи заявления, либо вместе с заполненной формой заявления при подаче заявления в офисе банка;

- на приобретенное имущество — после принятия положительного решения по заявлению, сделанному на основании документов, указанных в пункте выше.

- Если планируется заложить имущество, нужно провести его оценку независимым экспертом. Процедура реализуется при условии, что организация осуществляет свою деятельность в соответствии с требованиями законодательства Российской Федерации, регулирующего оценочную деятельность. Период оценки составит от 3 до 7 рабочих дней.

- Подписать соглашение по кредиту и бумаги купли-продажи, которые банк должен подготовить по своей форме, в банковском отделении. По закону РФ, если сделка должна быть нотариально закреплена, договор купли-продажи, согласованный с банком, подписывается в нотариальной конторе.

- Принести в МФЦ или Росреестр все необходимые документы для госрегистрации того, что право собственности и ипотека на имущество переходят по закону в пользу банка. Срок операции равен 3-9 дням, за исключением выходных.

- Получить деньги. Это возможно лишь при условии, что заемщик передаст банку документы, подтверждающие госрегистрацию ипотеки в пользу банка (договор купли-продажи, договор участия в долевом строительстве, договор уступки прав по договору участия в долевом строительстве, договор залога недвижимости с отметкой о регистрации ипотеки). Выдача денежных средств производится через кассу банка в присутствии продавца либо путем перечисления кредитных средств на счет.

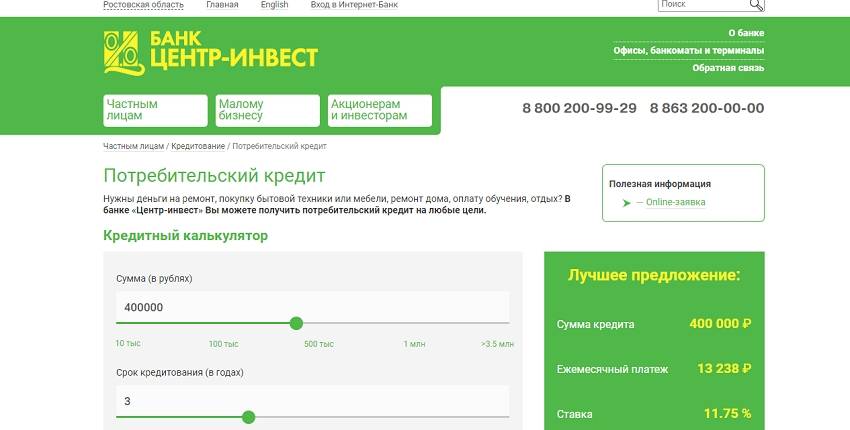

Характеристика услуги

Банк предлагает процентную ставку 12,75% в год. Постоянным клиентам, заемщикам из белого списка, держателям карт или владельцам счетов в этом банке специалисты предлагают наиболее подходящие условия.

Общие условия перекредитования

Центр-Инвест является крупной кредитной организацией, которая уделяет большое внимание услугам, доступным для граждан и юридических лиц в плане выдачи займов. Рефинансирование кредитов других банков в Центр-Инвест с 2018 года происходит по ипотечному кредиту

Потребительское кредитование не подлежит пересмотру.

Если клиенту необходима сумма средств до 500000 р., то он должен предоставить в банк справку по форме 2 НДФЛ (о получаемых доходах). При величине займа от 500000−750000 р. требуется поручительство родственника или обременение залогового имущества.

При кредитовании 750000−1 млн р. кредитные специалисты требуют предоставить 2−3 поручителя или закладное имущество оценкой в 750000 р.

Требования к заемщику:

- Возраст 18−65 лет.

- Регистрация и место жительства на территории нахождения офиса банка (Москва, Нижний Новгород, Ростов-на-Дону, Московская область, Волгоград, Краснодарский и Ставропольский край).

- Наличие подтвержденного дохода.

- Трудовой стаж на последнем месте работы от полугода.

- Чистая кредитная история.

При необходимости рефинансирования кредита в Центр-Инвест банке требуется пакет документов заемщика. Список для физических и юридических лиц имеет отличия.

Предоставляемые документы физических лиц:

- Паспорт гражданина или копия всех страниц.

- СНИЛС.

- Справка 2 НДФЛ.

- Подтвержденная руководителем копия трудовой книжки или договора.

- Паспорт супруга, супруги.

- Копия кредитного договора и графика оплат.

- Справка об оставшейся задолженности и качестве оплат в другом банке.

- Реквизиты для погашения счета в банке.

Индивидуальные предприниматели или руководители организаций к основному пакету документов прилагают свидетельство о государственной регистрации, ИНН, налоговые декларации за последние два отчетных периода, книгу учета доходов и расходов, описание предпринимательской деятельности.

Рефинансированию подлежит только основной долг по кредиту, проценты, начисленные на дату перекредитования, выплачиваются за счет личных накоплений. Услуга используется с целью государственной поддержки семей с детьми.

Руководители компаний также предоставляют в банк копию Устава, форм бухгалтерской отчетности и краткую характеристику деятельности.

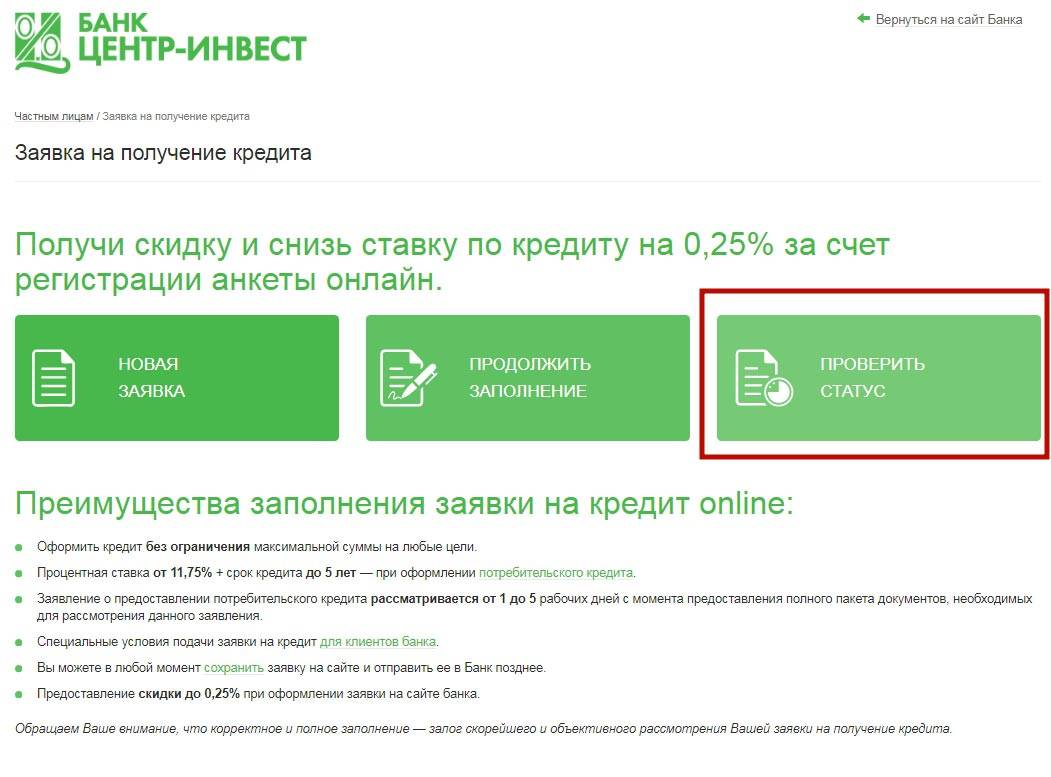

Оформление заявки и заключение договора

Рефинансирование кредита на первом этапе можно начать самостоятельно. Это касается подачи заявки в режиме онлайн на официальном сайте банка. Запрос заемщика на рассмотрение услуги перекредитования рассматривается кредитными специалистами от 1 до 5 рабочих дней. Полнота предоставленной документации влияет на скорость одобрения заявки. Ее окончательный статус заемщик может посмотреть на сайте.

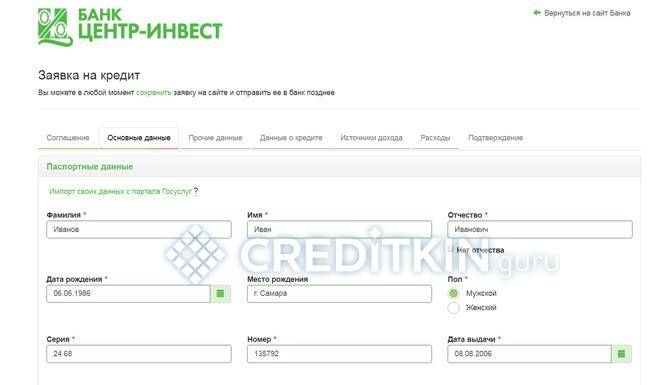

Данные анкеты:

- Серия, номер и основная информации из паспорта гражданина.

- ИНН.

- Название компании юридического лица.

- Персональные данные (адрес регистрации, проживания, номер телефона).

- Сведения о запрашиваемой сумме и условиях кредита.

- Данные о составе семьи.

- Информация о получении дохода, действующих кредитах.

На сайте клиенты используют калькулятор расчета платежей и изменения процентной ставки. Эта функция предоставляет возможность оценить новое предложение.

Этапы перекредитования:

- Сбор документов.

- Подача заявки.

- Оценка залога (от 3−7 дней).

- Подписание нового договора перекредитования.

Далее совершается государственная регистрация жилья и переход недвижимости в залог банка Центр-Инвест. Заемные средства выдаются наличными или переводом средств в сторонний банк.

Способы погашения займа:

- Банкоматы банка.

- Кассы.

- Интернет-банкинг.

- С прочих счетов.

Удобной услугой является использование «Регулярного платежа». Владелец карты задает постоянную дату и сумму оплаты. Средства списываются автоматически, если присутствуют на счете.

Центр-Инвест входит в ТОП-20 финансовых учреждений России по предоставлению ипотечных кредитов. В южной части страны он занимает лидирующие позиции.

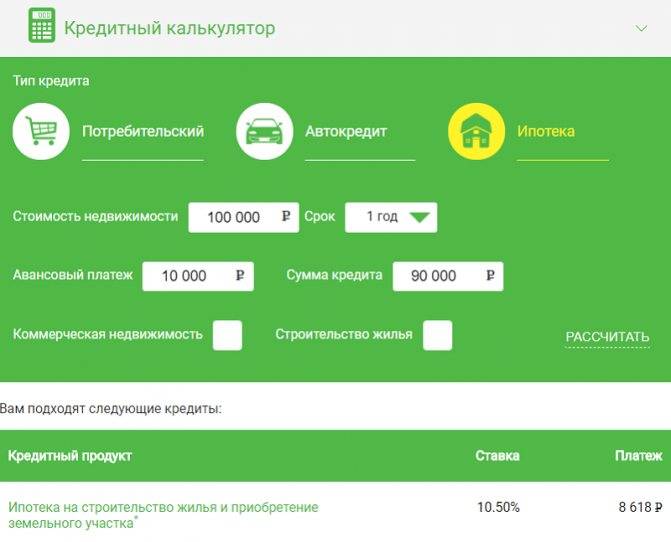

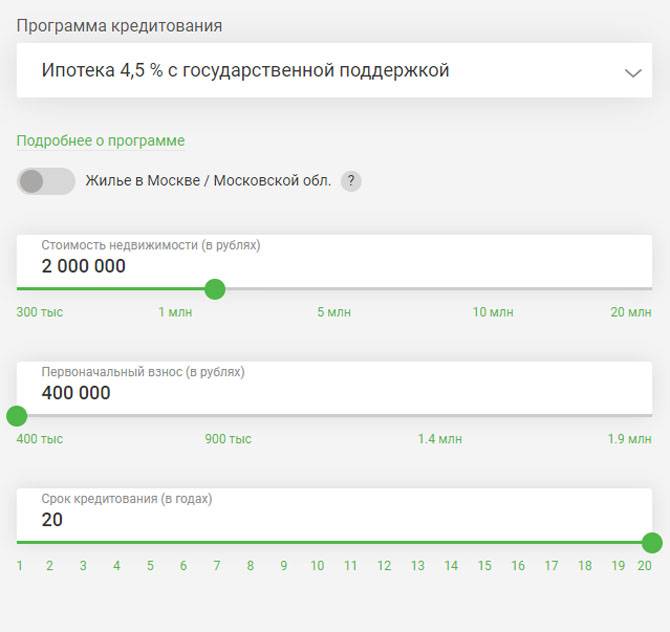

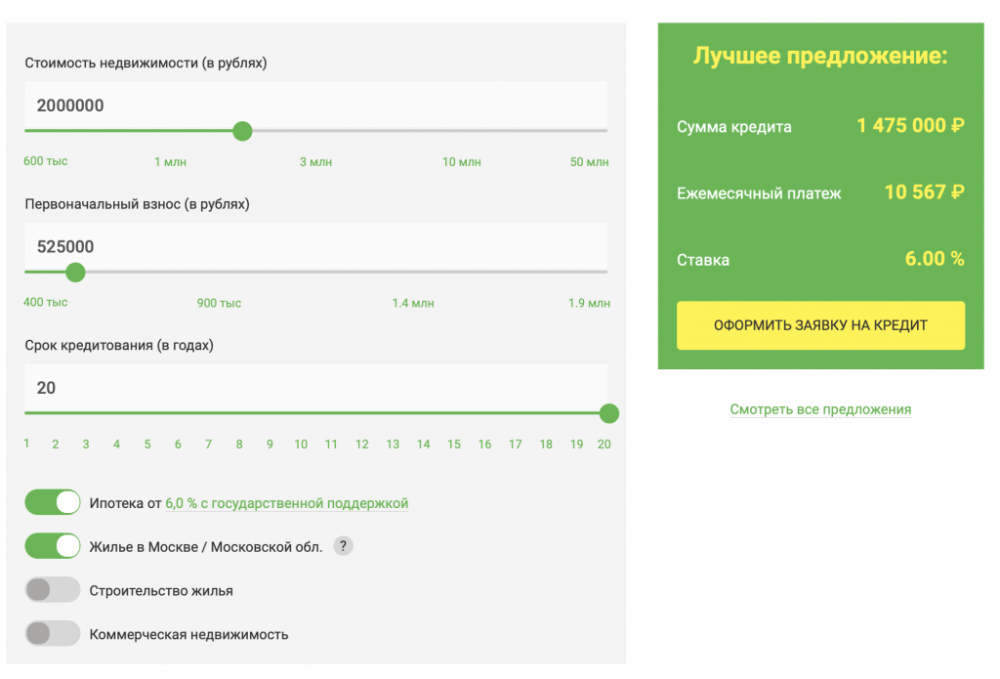

Ипотечный калькулятор банка Центр-Инвест

Стоимость ₽

Взнос ₽

30%

Срок лет

мес

Ставка %

Аннуитет

Да

Нет

Ежемесячный платёж

12 000 000 руб.

Переплата

12 000 000 руб.

Минимальный доход

12 000 000 руб.

Распечатать

Подать заявку

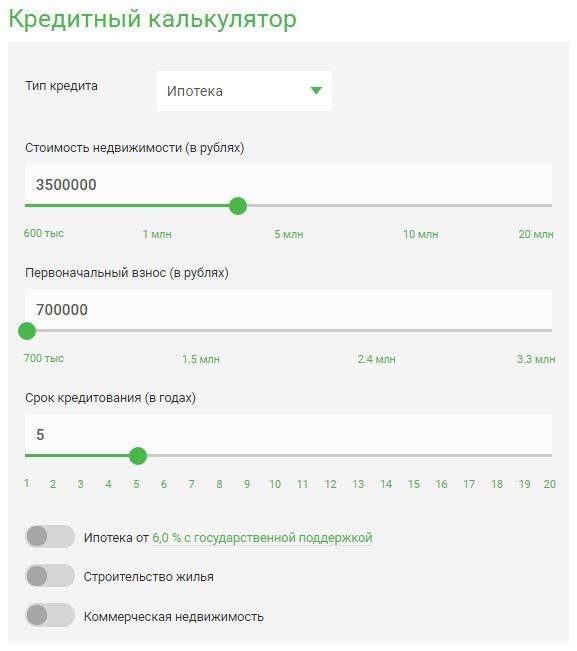

Ипотека – кредитный продукт, рассчитанный на несколько лет. Потенциальный заемщик должен понимать, сможет ли он вовремя исполнять свои обязательства по договору. Самостоятельно рассчитать график платежей могут далеко не все. Если же возникнет потребность оценить, как изменится долговая нагрузка в случае частичного досрочного погашения, задача станет еще сложнее.

Решить эту проблему поможет ипотечный калькулятор. Чтобы им воспользоваться, специальные знания в области финансов не потребуются. Нужно заполнить соответствующие поля:

- Сумма, процентная ставка и срок кредита.

- Порядок погашения (аннуитетными или дифференцированными платежами).

- Наличие материнского капитала.

Если внести информацию о предполагаемом досрочном погашении, программа автоматически рассчитает новый ежемесячный платеж.

Требования к получателю

Кредит предоставляется только физлицу — гражданину Российской Федерации, который является дееспособным. Его возраст при этом должен составлять не меньше 18 лет.

Необходимо соблюсти еще и такие требования:

- Кредит на недвижимость коммерческого характера не дают, если заявку на него подал человек, ведущий предпринимательскую деятельность и зарегистрированный в качестве ИП.

- В случае, когда берется сумма до полумиллиона рублей, все, что требуется, — справка о доходах.

- Когда кредит в пределах 500-750 тыс. руб., нужно будет еще и заручиться поддержкой другого физлица (поручителя). А если привлекать третье лицо нет желания, можно заменить эту операцию предоставлением залога в полмиллиона рублей.

- Сумма от 750 000 до 1 млн. руб. уже потребует поручительства 2 физлиц или залога имущества стоимостью от 750 000 руб.

- При оформлении займа от 1 млн. руб. потребуется залог имущества стоимостью не менее такой же суммы. Также может потребоваться поручительство физических или юридических лиц.

- Ставка от 12,8% годовых.

Наиболее выгодные условия банк дает тем своим клиентам, кто ранее уже занимал средства и полностью их выплатил. Преимущество и у тех, кто открыл счет в банке или оформил здесь банковскую карту.

К тому же клиент должен быть зарегистрирован и проживать на территории:

- Ростовской и Волгоградской областей;

- Ставропольского и Краснодарского края;

- г. Москвы и Московской области;

- Нижегородской области.

Обязательно наличие стабильного дохода, при условии, что срок возврата кредита по кредитному договору наступает до достижения заемщиком 65 лет. К поручителю предъявляются аналогичные требования.

Как взять ипотеку в Центр-инвест

Порядок получения ипотеки выглядит так:

- Подбор жилья — можно поискать подходящий вариант самостоятельно либо воспользоваться предложениями партнеров Центр-инвест.

- Оценка недвижимости — выполняется независимыми оценщиками, сотрудничающих с банком, или с помощью сторонних компаний.

- Страховка недвижимости — полис можно оформить в любой страховой компании.

- Подготовка договора купли-продажи.

- Предоставление в банк полного пакета документов для окончательного одобрения ипотеки. Далее вы согласовываете все условия, открываете в банке счет и вносите первоначальный взнос.

- Регистрация договора купли-продажи в Росреестре. Зарегистрированный договор нужно принести в банк.

Далее банк перечисляет деньги для расчета с продавцом, а вы сможете заселиться в собственную квартиру.

Как взять ипотеку в Центр-инвест

Порядок получения ипотеки выглядит так:

- Подбор жилья — можно поискать подходящий вариант самостоятельно либо воспользоваться предложениями партнеров Центр-инвест.

- Оценка недвижимости — выполняется независимыми оценщиками, сотрудничающих с банком, или с помощью сторонних компаний.

- Страховка недвижимости — полис можно оформить в любой страховой компании.

- Подготовка договора купли-продажи.

- Предоставление в банк полного пакета документов для окончательного одобрения ипотеки. Далее вы согласовываете все условия, открываете в банке счет и вносите первоначальный взнос.

- Регистрация договора купли-продажи в Росреестре. Зарегистрированный договор нужно принести в банк.

Далее банк перечисляет деньги для расчета с продавцом, а вы сможете заселиться в собственную квартиру.

Индивидуальный порядок процедуры

Банк предоставляет возможность рефинансировать ипотечный кредит сторонней организации. Целью этой услуги является полное погашение ипотеки другого банка. При этом заключается договор уступки права-требования.

Погашение ипотеки

Рефинансирование в Центр-Инвест банке требует предоставления отчета о рыночной стоимости и объекта залога. Деньги переводятся стороннему учреждению в день составления нового ссудного договора. После этого заемщик забирает справку о снятии обременения с залогового имущества и заключает новый договор.

Условия перекредитования:

- Сумма до 6 млн р. предполагает процентную ставку от 9,5% годовых.

- Срок кредита — до 20 лет.

- Недвижимость переходит в залог банку после снятия обременения ранее действующего банка.

- Оформление страховки необязательно.

- При создании онлайн-заявки ставка по кредиту уменьшается на 0,25%.

- Предельная сумма не превышает 90% от рыночной стоимости жилья или полной величины оставшегося кредита.

- Кредит должен быть выдан не менее полугода назад.

- За последние 180 дней выплат не должно быть более трех просроченных платежей сроком 10 дней каждый.

- На момент оформления услуги рефинансирования подтверждается отсутствие просроченной задолженности.

- Супруг предоставляет заверенное нотариусом согласие на залоговое оформление недвижимости.

- Сумма до 6 млн р. предполагает процентную ставку от 9,5% годовых.

- Срок кредита — до 20 лет.

- Недвижимость переходит в залог банку после снятия обременения ранее действующего банка.

- Оформление страховки необязательно.

- При создании онлайн-заявки ставка по кредиту уменьшается на 0,25%.

- Предельная сумма не превышает 90% от рыночной стоимости жилья или полной величины оставшегося кредита.

- Кредит должен быть выдан не менее полугода назад.

- За последние 180 дней выплат не должно быть более трех просроченных платежей сроком 10 дней каждый.

- На момент оформления услуги рефинансирования подтверждается отсутствие просроченной задолженности.

- Супруг предоставляет заверенное нотариусом согласие на залоговое оформление недвижимости.

Семьи, в которых с 2021 до 2022 года родится второй или третий ребенок, претендуют на ипотеку по льготным условиям. Денежные средства выдаются сроком до 20 лет по ставке от 6% годовых, с первоначальным взносом 20% от стоимости жилья. Максимальная сумма для жителей Москвы и области составляет 8 млн р., для прочих регионов — не более 3 млн р.

Для рефинансирования ипотеки стороннего банка, выданную для покупки жилья на первичном рынке, предлагается сумма от 300000 р. с начальным взносом 20% по ставке 9%. Для вторичного рынка взнос составляет от 10% и выше. На строительство жилья выдается ссуда от 300000 р. сроком до 20 лет по ставке 10,5%, первоначально вносится 10% стоимости.

По запросу банк самостоятельно запрашивает остальную документацию для подтверждения платежеспособности лица, а также удовлетворительного состояния недвижимости. Обычно в ипотеку принимают строения не старше 1970 года. Дома с землей должны располагаться не далее, чем за 50 км от города.

Особенностью продукта является временное изменение процентной ставки до 6% годовых. Установлены специальные условия: первые три года эта ставка сохраняется, если в семье рождается или усыновляется второй ребенок, и 5 лет — при появлении третьего ребенка. По завершении периода годовой процент рассчитывается исходя из ключевой ставки Центрального банка.

Пакет документов

Заемщик должен предоставить в банк комплект документов, оформленных на себя и всех поручителей:

- Копию паспорта (всех страниц, в том числе пустых);

- Копию СНИЛС;

- Согласие супруга (супруги) на оформление залога.

Для заемщиков, получающих зарплату на карты банка этих документов будет достаточно. Остальные должны также предоставить:

- Справку о доходах за последние полгода с помесячной разбивкой.

- Копию трудовой книжки, заверенную работодателем.

Для оформления рефинансирования заемщик должен предоставить документы по действующему кредиту:

- Копию кредитного договора;

- Справку о непогашенной задолженности;

- Справку о качестве обслуживания кредита.

- Реквизиты для его погашения.

Какие документы необходимы для оформления заявления

Чтобы подать заявление на рефинансирование, необходимы не только документы заемщика, но и определенные справки и выписки. При посещении офиса финансовой организации необходимо иметь при себе копии и оригиналы документов. Для оформления нового кредитного продукта понадобятся следующие бумаги:

- паспорт РФ;

- свидетельство об обязательном пенсионном страховании;

- выписка о полученных за последние 6 месяцев доходах;

- копии страниц с записями в трудовой книжке, подтвержденные работодателем;

- паспорт и письменное соглашение супруга(ги) на имущественный залог;

- свидетельства о рождении всех детей;

- выписки из органов опеки;

- данные для отправления денежных средств банковской организации;

- кредитный договор с текущим банком и график платежей;

- выписка об остатке кредитной задолженности.

Как и где оформить рефинансирование ипотеки для многодетных семей

Рекомендуемые ипотечные продукты других банков

Господдержка

Лицензия №1000

Ипотека с господдержкой 2020 8,8

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 до 12 000 000 руб.

- Ставка: от 5.6%

- Срок: до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Лицензия №2210

Ипотека «Господдержка 2020» 8,7

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 12 000 000 руб.

- Ставка: от 4.84%

- Срок: от 36 до 300 месяцев

- Первоначальный взнос: от 20%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Залог: обязательный залог приобретаемого имущества

Лицензия №3292

Ипотека с господдержкой 2020 8,8

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 1 000 000 до 6 000 000 руб.

- Ставка: от 5.69%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Залог: обязательный залог приобретаемого имущества

Лицензия №1000

Ипотека «Вторичное жилье» 8,8

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 до 60 000 000 руб.

- Ставка: от 7.4%

- Срок: до 30 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Лицензия №1000

Ипотека «Новостройка» 8,4

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 до 60 000 000 руб.

- Ставка: от 7.4%

- Срок: до 30 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества