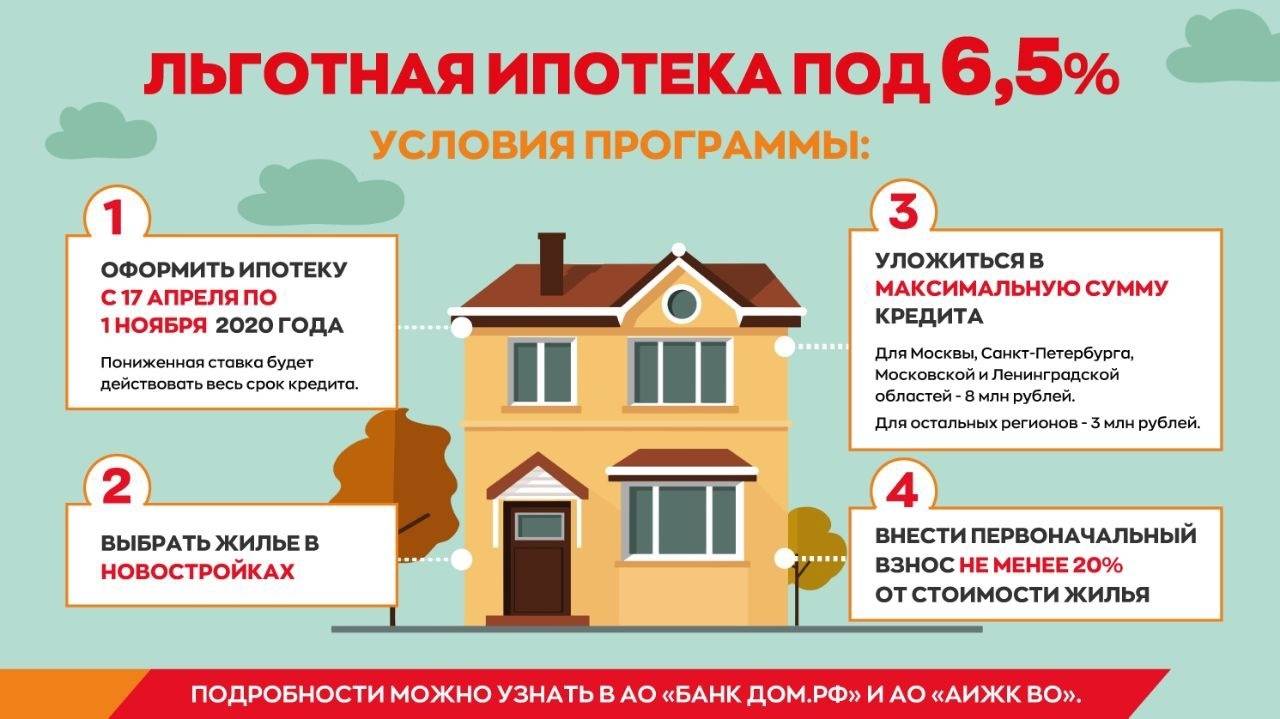

Военная ипотека

Программа: ипотека с государственной поддержкой военнослужащих уже давно стала знакомым инструментом продаж для банков и надежным помощником в решении жилищного вопроса для военных. Специально для этой категории была запущена специальная военная ипотека условия.

Ипотеку по данной программе за военного оплачивает государство. Также у военнослужащего есть специальный счет, на него регулярно начисляются деньги от государства с целью их реализации на приобретение жилья. Эти средства можно потратить и на первый взнос.

Подробнее о том, как оформить военную ипотеку, на каких условиях в каких банках, вы можете узнать из нашего специального поста.

Формы государственного субсидирования

В зависимости от статуса заемщика и разработанной социальной программы субсидии могут иметь вид первоначального взноса по ипотечному займу, частичного погашения (например, в первые месяцы пользования кредитом или как остаточный платеж), полной выплаты долга за недвижимость.

Предварительно рассчитывается общая стоимость объекта новой жилплощади в соотношении к сумме государственной помощи или остатка средств материнского капитала, на счетах НИС (для военнослужащих) и других накоплений. О целевом направлении средств клиент банковского учреждения информируется предварительно. При обращении в социальный орган обсуждаются детали выплаты и предназначения имеющейся суммы.

Цели господдержки ипотеки

Логичный вопрос – почему банки принимают участие в невыгодных для них программах? Финансовые учреждения, работающие с социальной ипотекой, укрепляют собственные позиции и привлекают застройщиков в качестве надежных партнеров.

Далее: государство разработало социальную программу с целью укрепления рынка недвижимости, спрос на которую существенно снизился за последние 4 года.

В иных целях социальной ссуды на жилье:

- ипотека с господдержкой направлена на защиту малообеспеченных и незащищенных слоев населения для улучшения жилищных условий;

- ссуды стимулируют застройщиков к повышенному качеству строящихся объектов;

- абсолютная защищенность граждан, приобретающих строящееся жилье (государство работает исключительно с надежными компаниями без риска, что объект будет брошен на этапе возведения и не сдан в эксплуатацию).

Важно! Главной целью государственного субсидирования является обеспечение качественным жильем граждан с низким уровнем доходов, многодетных семей и семей с наличием инвалидов, работников образования и науки, имеющих минимальный доход без возможности накопления средств.

Военная ипотека

Это специальный продукт, предполагающий беспроцентное использование бюджетных средств, начисляемых в рамках НИС, на покупку недвижимости. Получатели – военнослужащие в рядах РФ. Субсидия имеет некоторые условия по выслуге, ежемесячным выплатам и иным деталям сделки. Использовать деньги можно спустя 3 года участия в НИС, тратить их разрешено на объекты первичного или вторичного рынка. Возраст на окончание действия кредитного договора – до 45 лет.

Аналогично семейной ипотеке, военная представлена во многих банках, а «Зенит» даже предлагает рефинансирование такого займа. Условия по программе везде примерно одинаковы:

- Сумма около 2,3 млн рублей.

- Ставка от 9% в год.

- Первый взнос 10–20%.

Госпрограмма «Военная ипотека»

Сумма 2 300 000 рублей

Ставка от 9% в год

Первый взнос 10–20%

* — военная ипотека представлена во многих банках

Ипотека с господдержкой условия получения в других банках

Программа ипотечной поддержки от государства доступна далеко не всем банкам страны. В текущем году основная ставка по процентам ипотечных займов с господдержкой снижена Центробанком до 12% годовых. Данное обстоятельство вынудило финструктуры отразить заданное движение и на своих процентных ставках. Ниже коротко рассмотрены условия в некоторых популярных банках России:

ВТБ24

Ипотечный заём с господдержкой в банке ВТБ24 имеет следующие условия:

- ставка по процентам — от 11,9%,

- валюта — рубли,

- первый платёж — от 20% стоимости квартиры,

- срок долгового обязательства — от 12 до 360 месяцев.

Главным отличием кредита в этом банке является минимальный размер суммы. Здесь он составляет 500 000 рублей, в то время как везде всего 300 000. Подробнее —, на странице банка.

Газпромбанк

Считается, что в Газпромбанке самые лояльные условия:

- процентная ставка от 11%,

- первичный взнос — от 20% цены объекта недвижимости,

- сумма займа — от 300 000 до 8 000 000 рублей,

- комиссии не предусмотрено,

- страхование жизни заёмщика в обязательном порядке не требуется,

- справка о доходах предоставляется не только в форме 2-НДФЛ, но и по банковской форме.

Подробнее —, на странице банка.

Райффайзенбанк

В Райффайзенбанке ипотека с господдержкой предоставляется тоже под 11% годовых. Все остальные условия стандартны, кроме того, что срок действия кредитного соглашения ограничивается 25-ю годами с момента получения средств. А в качестве залога выступает приобретаемая квартира. Подробнее —, на странице банка.

Абсолют-Банк

В Абсолют-Банке ипотечное кредитование с государственной поддержкой имеет такие условия:

- процентная ставка — от 10,7%,

- действие договора — до 30 лет.

Плюс ко всему, можно привлекать сразу четырёх созаёмщиков. Подробнее —, на странице банка.

Россельхозбанк

Ипотечный кредит с государственной поддержкой в Россельхозбанке, доступен вот на каких условиях:

- процентная ставка — 11,3%,

- первый взнос — не менее 20%,

- предельный срок действия — 360 месяцев,

- займы выдаются до конца 2016 года,

- процентная ставка увеличится на 7% в том случае, если сам заёмщик и его созаёмщики не застрахуют здоровье и жизни.

Подробнее —, на странице банка.

Банк Тинькофф

Характерные черты:

- размер ставки по процентам составляет от 10,45%,

- величина первичного взноса не опускается ниже стандартных 20% от стоимости приобретаемого жилья,

- срок, на который можно получить кредит, не превышает 30 лет.

Тинькофф на отечественном рынке является привлекающим агентом, получая комиссию за каждый подписанный ипотечный договор. Заслуженные комиссионные выплачивает не заёмщик, а партнёрский банк. Подробнее —, на странице банка.

Банк Возрождение

Ипотечный заём в банке Возрождение отличается дифференцированностью подхода к каждому потенциальному заёмщику. Это просматривается и в списке условий:

- самый минимальный объём первоначального платежа составляет 20% от стоимости покупаемого жилья,

- ставка по процентам для жителей Москвы и близлежащих регионов — 11,6%, а для жителей других городов — 11,4 процента,

- валюта для выдачи займа — рубли.

Примечательно, что ипотечная программа от банка Возрождения даёт возможность купить не только квартиру, но и строящийся дом с участком земли, таунхаус, либо готовое жильё у аккредитованного застройщика. Подробнее —, на странице банка.

Программа помощи заемщикам: реструктуризация долга

Запущена в 2015 году (Постановление Правительства РФ № 373 от 20.04.2015). Продлена до 31 декабря 2020 года. Эта программа не является программой ипотечного кредитования. Программа содержит иную форму государственной помощи. Создана, чтобы помочь с долгом гражданам РФ, оказавшимся в сложной ситуации.

Помощь могут получить: родители несовершеннолетних детей, ветераны боевых действий, инвалиды и родители детей-инвалидов, родители, чьи дети учатся. Прощение части долга или снижение ежемесячный платежей на 6 или 12 месяцев предоставляется при существенном снижении доходов семьи и при условии, что «ипотечная» квартира — единственное жильё. При этом площадь квартиры не должна быть большой: однокомнатной не более 45 кв. м, двушки — 45 кв. м, 3-хкомнатной — не более 85 кв. м.

В этой программе участвует несколько банков: Сбербанк, ВТБ, Альфа-банк и др. Чтобы узнать, получите ли вы помощь в реструктуризации, необходимо обратиться в свой банк.

Помощь государства в рамках данной программы получили уже 20,3 тысячи семей России (согласно данным с сайта Дом.РФ).

Виды субсидирования ипотечного кредита

В РФ действует сразу несколько программ субсидирования ипотеки. В перечень входят:

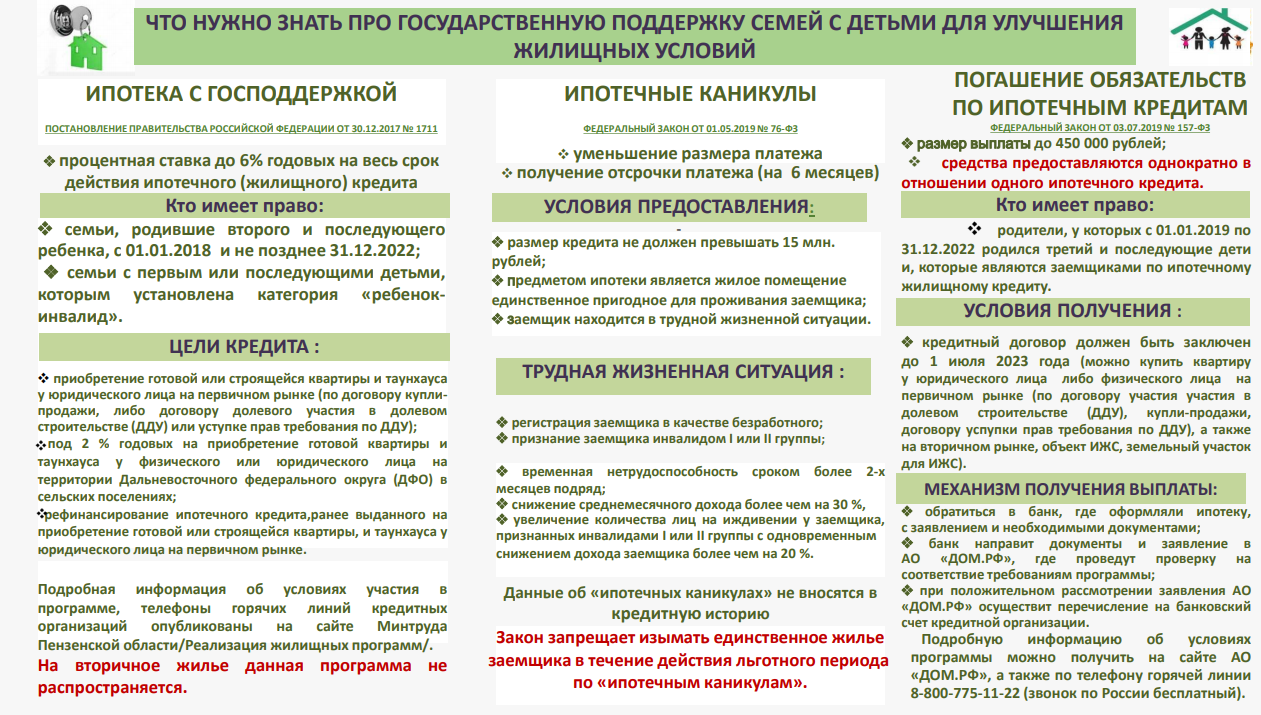

- Военная ипотека. В программе могут принять участие лица, проходящие службу по контракту. Государство выделяет субсидию на закрытие обязательств перед финансовой организацией. Начисления денежных средств происходит каждый месяц. Платежи рассчитываются так, чтобы служащему не пришлось самостоятельно предоставлять деньги для погашения ипотеки. Однако средства будут принадлежать государству до того, пока лицо не отслужит в армии свыше 20 лет (срок сокращается до 10 лет при наличии уважительных оснований, указанных в ФЗ №117 от 20 августа 2004 года). Если человек увольняется раньше, сумму субсидированной ипотеки придется вернуть. Выплаты производятся в течение 10 лет.

- Ипотека по программе «Молодая семья». Специализированная программа господдержки для обеспечения жилплощадью лиц, официально зарегистрировавшихся семейные правоотношения и не имеющих возможность купить квартиру. Государство берет на себя субсидирование части затрат на приобретение жилья. В результате семья сможет приобрести жилплощадь по сниженным процентным ставкам. Если в семье появляется ребенок, родители имеют право попросить предоставление временной отсрочки платежей.

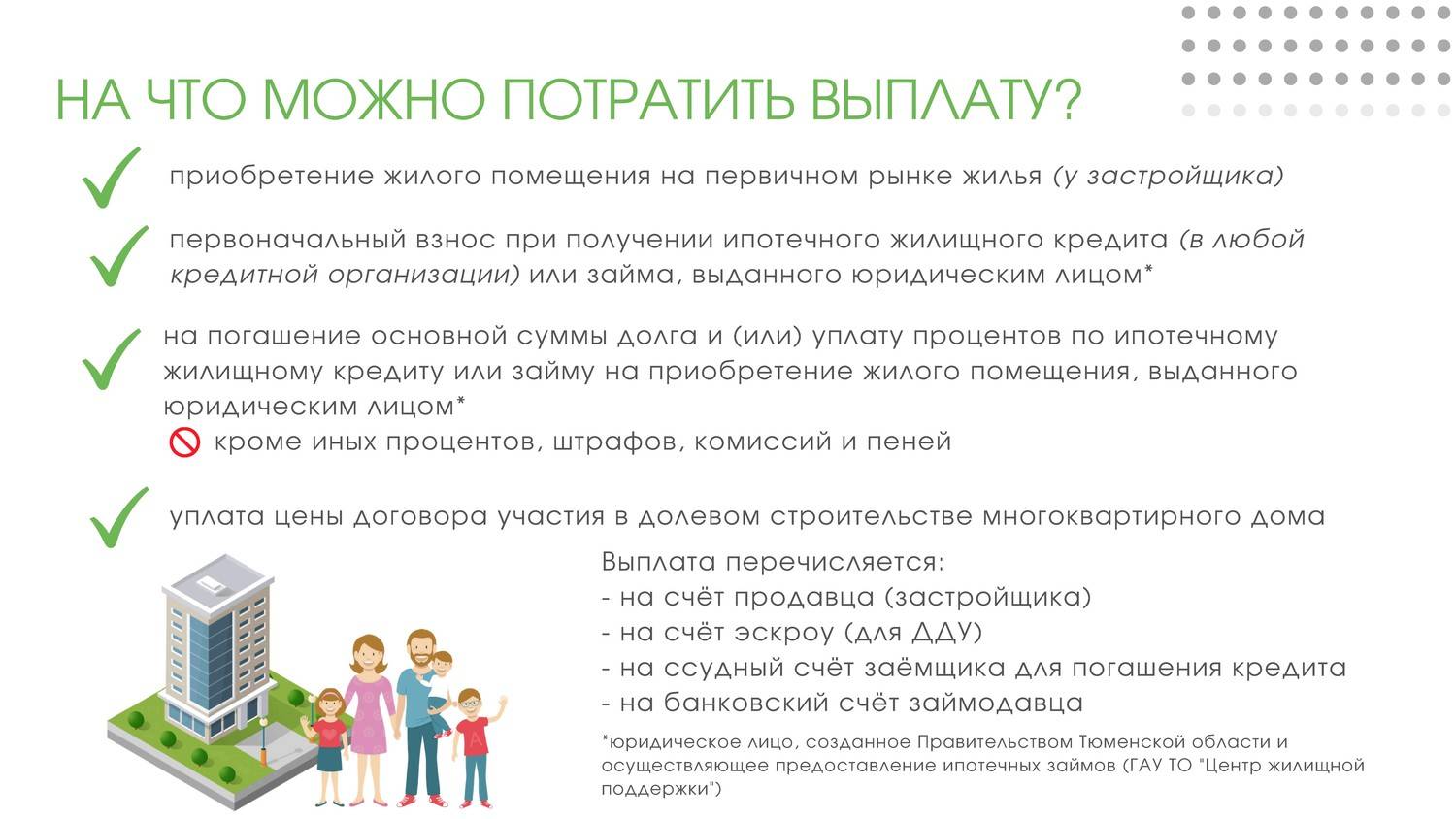

- Материнский капитал. Когда в семье рождается первый и последующий ребёнок, государство выделяет субсидию на погашение ипотеки. Деньги можно использовать для улучшения жилищных условий. Государство готово предоставить сумму в качестве первоначального взноса по ипотеке или направить деньги на закрытие основного долга.

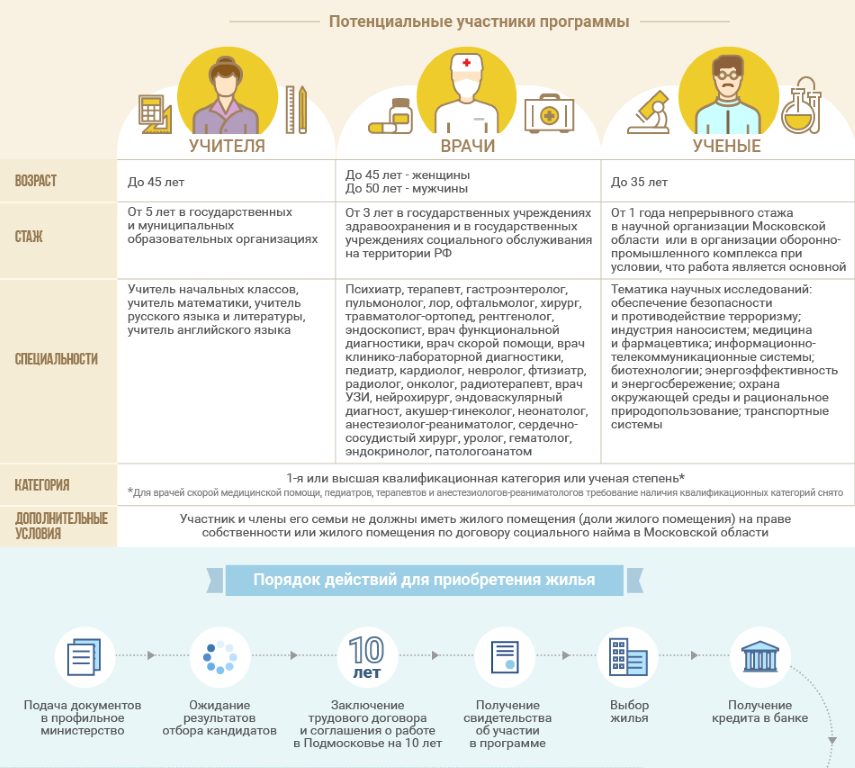

- Ипотека учителям и ученым. Государство предлагает самостоятельно оплатить до 40% от стоимости недвижимости. Сумму можно использовать в качестве первоначального взноса, оплаты основной части задолженности или ежемесячных процентов. В регионах действуют свои особенности предоставления материальной поддержки молодых специалистов. В местном законодательстве определяется размер субсидированной ипотеки, механизм её выплаты и требования к потенциальным участникам программы.

- Ипотека для жителей Крайнего Севера. Жители этой области имеют право получить сертификат на улучшение жилищных условий. Субсидию удастся направить на приобретение квартиры или дома, в том числе в ипотеку. Сертификат позволяет оплатить до 40% от стоимости недвижимости за счет государства. После этого лицо сможет выплачивать ипотеку в установленном порядке.

- Жильё для российской семьи. Программа нацелена на повышение доступности недвижимости для граждан РФ. В рамках господдержки граждане смогут приобрести недвижимость по сниженной цене. Программа позволяет уменьшить стоимость помещения на 20%. При этом цена одного квадратного метра не должна превышать 35000 руб. Предполагается, что субсидия даст возможность сэкономить до 50% на ипотечныx платежах.

Социальная ипотека

Государственная программа ипотечного кредитования направлена на решение сложных социальных задач по обеспечению населения собственным жильем. Еще одним инструментом государства стала соципотека.

Что это такое? Социальная ипотека многогранное понятие, состоящие из ряда программ и продуктов главная цель которых поддержать определенные незащищенные категории населения и социально значимые направления экономики (молодые семьи, учителя, врачи, военнослужащие, ученые и т.д.).

Можно выделить ряд ключевых направлений:

- Ипотека у партнеров ДОМ,РФ для бюджетников и нуждающихся. Она позволяет снизить первый взнос и ставку по ипотеке.

- Госпрограмма «Жилье для Российской семьи». Она позволит снизить стоимость квадрата квартиры и приобрести её на льготных условиях.

- Участники программы «Молодая семья» имеют право на поддержку государства с оплатой первоначального взноса, а также может претендовать на льготы в банках и оформить ипотеку молодая семья.

- Региональные программы по поддержке ипотечных заемщиков.

Социальная ипотека для малоимущих семей в 2020-2020 году: как оформить и получить, условия, законы, новости

- люди приобретают недвижимость на заемные средства;

- деньги им на руки не передаются. Они поступают сразу продавцу;

- право собственности приобретается гражданином с даты подписания договора купли-продажи, владелец использует недвижимость по своему усмотрению;

- квартира выступает залогом по кредиту;

- гражданин избавляется от обременения после полного погашения долга, до этого он не имеет права:

- продать квартиру;

- подарить ее;

- использовать в качестве залога;

- в случае регулярной неуплаты банк вправе вернут деньги за счет продажи залоговой собственности.

Социальная ипотека для малоимущих семей, как один из видов государственной поддержки, призвана помочь гражданам с низким уровнем доходов приобрести достойное жилье. Как такового банковского продукта, финансирующего покупку квартиры для указанной категории людей, не существует. Однако малоимущая семья может принять участие в одной из программ приобретения недвижимости на льготных условиях.

В широком смысле социальная ипотека являет собой жилищный кредит, оформляемый в банковской организации на льготных условиях и под гарантию со стороны государства. В этом случае речь идет о сотрудничестве непосредственного заемщика в виде малоимущей семьи, государства и финансового учреждения.

Но следует понимать, что конкретного банковского продукта для указанной категории семей не предусмотрено. В этом случае речь идет о нескольких проектах, в рамках одного из которых граждане с небольшим доходом могут воспользоваться поддержкой от государства и получить кредит на максимально выигрышных для них условиях.

В частности, предлагается 3 варианта помощи:

- выдача некоторой суммы средств, направленных на погашение части ипотечного кредита;

- оплата процентов по жилищному займу из бюджета страны в течение установленного временного промежутка;

- оформление кредита на льготных условиях, в частности, по сниженной процентной ставке.

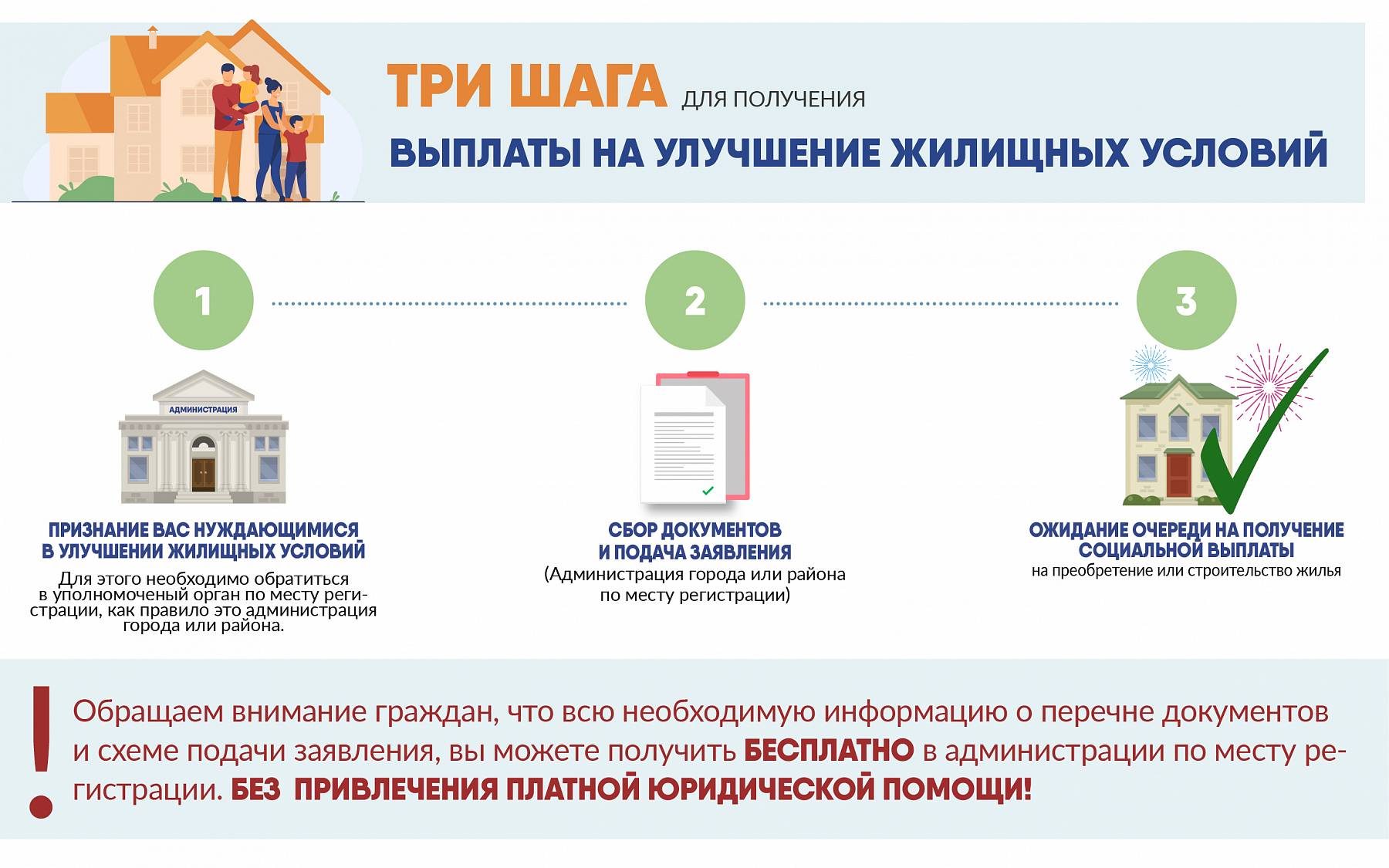

Решение многих вопросов по программе социальной ипотеки возлагается на плечи региональных властей. Это касается как выбора проекта, для внедрения его в конкретном населенном пункте, так и условий его реализации.

Согласно Федеральному Закону № 178-ФЗ семьи и граждане, признанные малоимущими, обладают правом на всевозможные виды государственной поддержки. Под такой семьей понимается ячейка общества, уровень дохода и прибыли которой в совокупности не превышает либо равен уровню прожиточного минимума, установленного в регионе проживания.

На 2020 год среднее значение колеблется в районе 10 тыс. рублей. Тот момент, что с таким заработком оформить кредит не получится, сомнению не подлежит.

Поскольку заключение ипотечного договора на щадящих условиях для малоимущего семейства происходит при участии средств государственного бюджета, кандидатам требуется соответствовать ряду критериев. Вероятно, последует ряд проверок достоверности предоставленных сведений. Вся процедура должна быть максимально прозрачной, чтобы избежать мошеннических действий со стороны желающих взять ипотеку.

Прежде всего, потребуется получить статус «малоимущая семья». Таковой должен быть подтвержден и зафиксирован документально.

Процедура подразумевает подсчет официального дохода, включая любые социальные выплаты, стипендии, пенсии. Полученный результат делится на количество членов семьи, а также нетрудоспособных граждан и детей в ее составе. Если итоговый размер ниже прожиточного минимума, семейство признается нуждающимся в социальной поддержке со стороны государства.

Еще один фактор, которому уделяется внимание, тяжелая жилищная ситуация. Если собственной квартиры нет вовсе либо площадь недвижимости на одного человека меньше установленной нормы, то удостоверяется необходимость срочного улучшения условий проживания

Этот момент также следует документально зарегистрировать, для чего нужно обратиться в отдел по земельным вопросам города и встать в очередь на получение субсидии.

Социальная ипотека в Сбербанке

Под социальной ипотекой подразумевается комплекс мер со стороны государства, направленных на улучшение жилищных условий отдельных категорий граждан. Госсубсидия предназначена для работников бюджетной сферы (врачей, учителей, военных), а также молодых родителей (кому не исполнилось 35 лет).

Кому дают социальную ипотеку в Сбербанке

Жилищная ссуда от государства полагается определенным категориям заемщиков:

- не имеющим своей жилплощади;

- проживающим в помещениях, непригодных для жилья либо в коммуналках;

- семьям, в которых на каждого члена приходится менее 14 кв. м;

- инвалидам I и II группы;

- родителям детей-инвалидов;

- матери или отцу, в одиночку воспитывающим ребенка;

- служащим бюджетных организаций.

Практика показывает, что данное право (на господдержку) имеют те, кто стоит в очереди на улучшение условий проживания.

Условия социальной ипотеки

Сейчас в Сбербанке действует несколько ипотечных предложений с господдержкой с разными условиями получения жилищной ссуды:

- «Ипотека плюс материнский капитал». Минимально выдаваемая сумма – 300 тыс. руб. на срок до 30 лет и с первоначальным взносом от 10%. При покупке жилья в новостройке процентная ставка в первый год – от 0,95%, в последующие – 8%, а на готовую недвижимость – от 8,4% годовых.

- «Ипотека с господдержкой для семей с детьми». Программа стартовала в 2018 году и подходит семьям, в которых до конца 2022 года родится второй и последующий ребенок. Заемщик вправе купить квартиру от застройщика в новостройке по ставке от 1,2% в первые 2 года, потом – 4,7%.

- «Ипотека для военных». Программа для участников накопительно-ипотечной системы (НИС) согласно ФЗ-117. По условиям данного кредитования, можно приобрести жилье как в новострое, так и на вторичном рынке. Займ выдается сроком до 25 лет по годовой ставке 7,9%. Максимальная сумма – 3,125 млн руб.

- «Господдержка 2021 году». Согласно программе, жилищную ссуду может оформить любой совершеннолетний гражданин РФ. Заемные средства допустимо потратить исключительно на приобретение жилья в новостройке у юрлица. В первый год кредитования будет действовать льготная ставка от 0,1%, потом – от 5% годовых. Первоначальный взнос – от 15%.

- «Дальневосточная ипотека». Предназначена для приобретения жилья на территории Дальневосточного федерального округа по сниженной ставке – 1%. Максимальная сумма кредита – 6 млн руб. Главное условие, чтобы заемщиком выступала молодая семья (в которой обоим супругам не исполнилось 36 лет).

Чем выгоден кредит в Германии для россиян

Эксперты утверждают, что для желающих приобрести недвижимость в Европе проще всего это сделать в Германии, Франции, Великобритании и Испании. Банки этих стран предлагают выгодные условия кредитования и низкие процентные ставки.

Величина годовой ставки по ипотеке в Европе полностью зависит от европейской межбанковской ставки предложения (EURIBOR). Это усреднённая процентная ставка по кредиту в Европе, которая устанавливается при поддержке Европейской банковской федерации, представляющей интересы банков в странах Евросоюза и некоторых других странах Европы.

Спрос на жильё в Германии очень большой, и уже давно превысил предложения. Сейчас сложно найти квартиру в новостройке, которая вот-вот будет сдана в эксплуатацию

Если вас интересует жильё на первичном рынке, то стоит обратить внимание на предложения застройщиков приобрести квартиру в ещё строящихся зданиях или которые только в проекте. Да, придётся подождать несколько лет, но зато вы купите именно то, что хотели

Фото: https://pixabay.com/photos/hildesheim-night-city-germany-2772941/

Цены на недвижимость различны. На востоке страны они дешевле, на западе – дороже. Самые высокие цены в Мюнхене – от четырёх тысяч евро за квадратный метр. В Берлине квартира на первичном рынке стартует от двух с половиной тысяч за квадратный метр. Вторичный рынок значительно дешевле – от полутора тысяч.

Как видите, чтобы приобрести собственное жильё в Германии, нужно обладать немаленькой суммой. Если её нет, то остаётся единственный выход – ипотечный кредит.

Правительство страны заинтересовано в инвестициях в недвижимость и строительство, поэтому немецкие банки с удовольствием кредитует не только своих граждан, но и иностранцев, являющихся нерезидентами страны.

Что привлекает россиян:

- высокое качество строительства – немцы строят аккуратно, добротно, по всем правилам и стандартам;

- низкие процентные ставки;

- лояльность к заёмщику, если он планирует приобрести дорогую недвижимость;

- возможность сдавать приобретённую жилплощадь в аренду, тем самым возвращая себе потраченные средства на погашение ипотеки (цены на съёмное жильё в Германии достаточно высокие).

Социальная ипотека

Государственная программа ипотечного кредитования направлена на решение сложных социальных задач по обеспечению населения собственным жильем. Еще одним инструментом государства стала соципотека.

Что это такое? Социальная ипотека многогранное понятие, состоящие из ряда программ и продуктов главная цель которых поддержать определенные незащищенные категории населения и социально значимые направления экономики (молодые семьи, учителя, врачи, военнослужащие, ученые и т.д.).

Можно выделить ряд ключевых направлений:

- Ипотека у партнеров АИЖК для бюджетников и нуждающихся. Она позволяет снизить первый взнос и ставку по ипотеке.

- Госпрограмма «Жилье для Российской семьи». Она позволит снизить стоимость квадрата квартиры и приобрести её на льготных условиях.

- Участники программы «Молодая семья» имеют право на поддержку государства с оплатой первоначального взноса, а также может претендовать на льготы в банках и оформить ипотеку молодая семья.

- Региональные программы по поддержке ипотечных заемщиков.

Как сэкономить максимальную сумму?

Очевидно – чем выше платеж, тем больше получится сэкономить. Но это палка о двух концах.

С одной стороны, выбирая меньший срок, вы больше экономите в период льготного погашения суммы (когда платите по ставке 6%, а все, что сверху государство берет на себя). Плюс – чем меньше срок, тем меньше итоговая переплата по займу.

С другой стороны, по истечении льготного периода придется вносить платежи в соответствии со ставкой, указанной в договоре. И они могут оказаться неподъемными для семьи с детьми. Можно понадеяться на рефинансирование. Но, во-первых, не всегда удается найти программу с более выгодными условиями. Во-вторых, в изначальном договоре могут стоять ограничения по рефинансированию (высокая комиссия и даже полный запрет).

Вывод: Перед тем, как оформлять ипотеку с господдержкой, взвесьте все «за» и «против», и изначально выберите ставку, которая будет подъемной для вашей семьи. Это позволит избежать лишнего стресса и внезапных финансовых кризисов.

В характеристиках объектов изменений нет

Поправки в условиях господдержки касаются только заемщиков. Требования к недвижимости остались такими же:

- Это может быть только новостройка — квартира или дом от застройщика. Они могут быть уже сданы и готовы к заселению, но только если раньше не принадлежали другим людям. На Дальнем Востоке можно купить даже вторичное жилье, но только в селе.

- Договор долевого участия или купли-продажи должен быть заключен с 2019 года для Дальнего Востока и с 2018 года для всей России.

Еще по этой программе можно рефинансировать уже имеющуюся ипотеку — то есть если квартиру купили давно. Но тогда это будет соглашение или договор о рефинансировании, а не купля-продажа.

Какие виды льготной ипотеки существуют?

Получить кредит в рамках государственной программы ипотеки можно в любой из ведущих кредитных организаций России. В соответствии с условиями разных программ, право на льготное кредитование имеют следующие категории граждан:

семьи с детьми;

молодые семьи;

военнослужащие;

граждане, желающие купить жилье на Дальнем Востоке;

лица, решившие приобрести жилье в сельской местности;

все лица с российским гражданством, покупающие квартиру в новостройке.

ОБРАТИТЕ ВНИМАНИЕ! В некоторых регионах России предоставляются льготы для врачей и учителей. Стаж их работы должен превышать 5 лет

Также потребуется доказать, что имеющееся жилье не соответствует по площади минимальным показателям.

Молодая семья

На эту льготу могут рассчитывать семьи, в которых возраст одного из супругов не превышает 35 лет. Однако существует требование к их недвижимости. Если имеющееся имущество не соответствует нормативам по площади или у супругов нет жилья вовсе, то они могут претендовать на льготу.

В рамках программы семья имеет право на субсидию, чтобы внести первоначальный взнос по ипотеке. Она составляет 30–35% от полной стоимости жилья. Кроме того, выделенные средства можно использовать для погашения долга по кредиту или оплатить часть ДДУ.

Материнский капитал

Материнский капитал выплачивается семьям, в которых появился или был усыновлен/удочерен ребенок. Полученную сумму можно внести в качестве первоначального взноса по кредиту или погасить имеющуюся ипотеку. К настоящему времени программа продлена до 2026 года.

СПРАВКА! В 2021 году за рождение первенца государство выплачивает 483 881,83 руб., а за последующих детей – 639 431,83 руб.

Военная ипотека

Отдельной категорией льготников являются военнослужащие. В рамках государственной ипотечной программы на их именные счета перечисляются денежные средства, использовать которые можно тогда, когда военный вступает в накопительно-ипотечную систему. Государство не ограничивает эту категорию граждан в том, на какое жилье они могут потратить деньги: квартира в новостройке или на рынке вторичной недвижимости, частный дом или участок земли.

Семейная ипотека

Социальная ипотека доступна семьям, в которых родился второй и более ребенок после 01.01.2018. Тогда ставка по кредиту составит 6%. Также на льготу имеют право родители, воспитывающие ребенка с инвалидностью.

Действие программы распространяется на ипотеку на первичном рынке недвижимости или на оплату имеющихся кредитов на недвижимость.

Сельская ипотека

Программа действует для лиц, решивших купить недвижимость в сельской местности. Однако существуют ограничения по сумме кредитования и сроку, который не может превышает 25 лет.

Стоит отметить, что программа не распространяется на жилье в Московской области.

Дальневосточная ипотека

Граждане РФ могут взять льготную ипотеку на покупку жилья на Дальнем Востоке. Ставка в таком случае составит 2% годовых, а банк сможет предоставить не более 6 млн.руб. на период до 20 лет.

Оформить кредит можно как на первичное, так и на вторичное жилье. Также имеется возможность вложить средства в строительство частного дома.

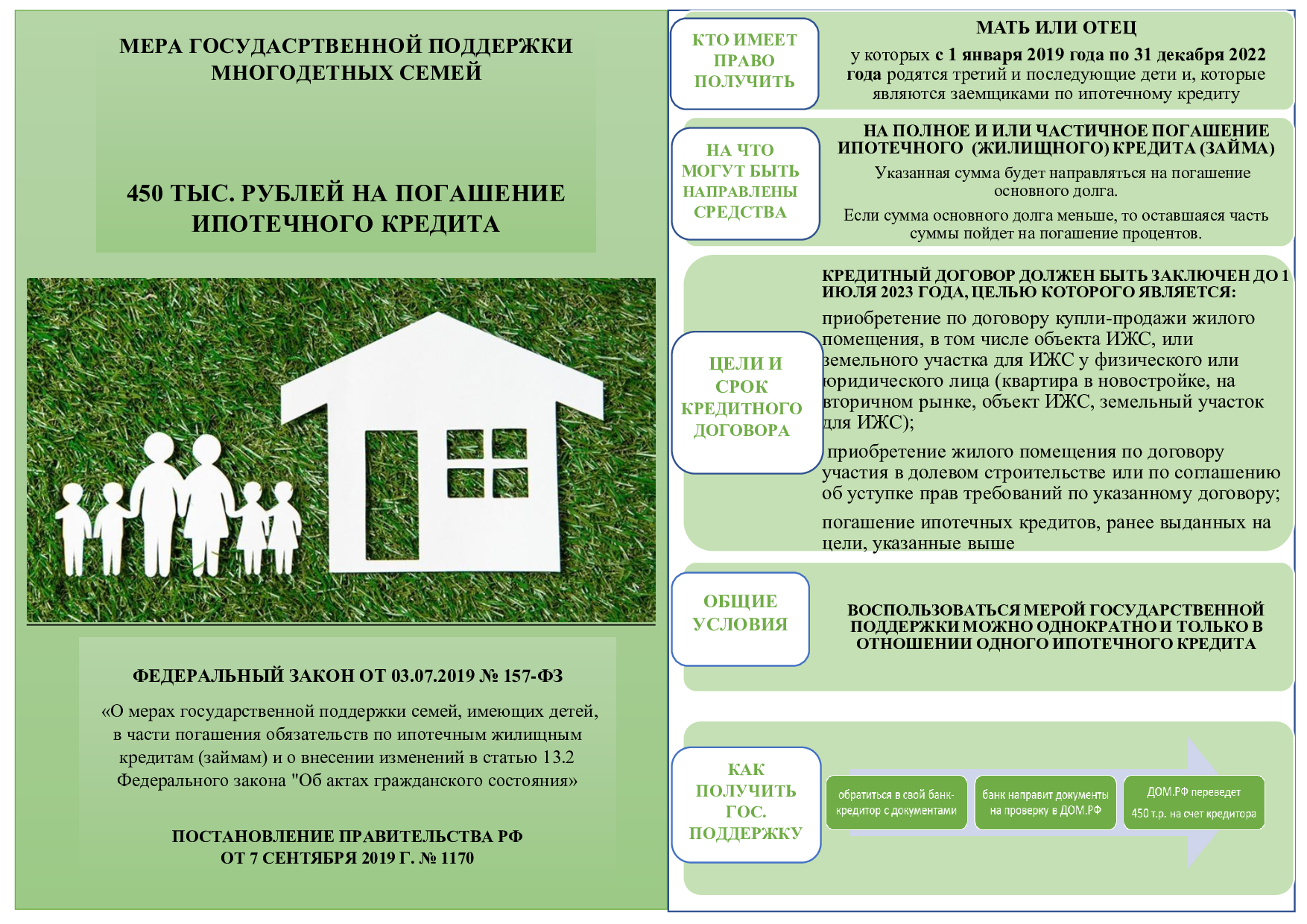

Субсидии для многодетных семей

Такая льгота предоставляется многодетным семьям, то есть количество детей в которых три и более. Полученные средства можно потратить на оплату долга по имеющейся ипотеке. Необходимо помнить, что субсидия выдается единожды.

Почему могут отказать в заявке?

- жилье приобретается не у юридического, а у частного лица;

- покупается не квартира в новостройке, а вторичка или же загородный дом;

- заявку подает семья с детьми, родившимися до 2018 года;

- родители младше 21 года;

- обращение подано в банк, не аккредитованный Минфином на работу с программой государственной поддержки ипотеки;

- заемщики не могут подтвердить доход;

- один из родителей является индивидуальным предпринимателем.

Последний пункт не является законодательным. Однако немногие банки готовы кредитовать индивидуальных предпринимателей, считая их доход ненадежным и непредсказуемым.

В числе организаций, охотно сотрудничающих с ИП, банк «Открытие» и «Росбанк». Для подачи заявки в данные компании потребуется предоставить подтверждение дохода (например, копию декларации) за последние 12 месяцев.