Как оформить ипотеку?

Для получения денег приготовьте необходимые документы и отправьте в банк заявку через сайт или при личном посещении отделения.

Перечень документов (копии):

- Все страницы паспорта, в т.ч. у созаемщика;

- СНИЛС/водительские праве/ИНН (один на выбор);

- Документы о статусе семейного положения;

- Свидетельство о рождении всех детей;

- Документы о полученном образовании;

- Военный билет (до 27 лет);

- Документы, подтверждающие доход.

Настоятельно рекомендуется перед подачей заявки почитать отзывы о сотрудничестве с Примсоцбанком в сети интернет, обратить внимание на возникавшие ранее проблемы и способы их решения сотрудниками кредитной организации

Отделения и банкоматы Примсоцбанка в Москве

| Банки и МФО | Тип | Адрес | Режим работы | Контакты |

|---|---|---|---|---|

| Самообслуживание | Банкомат | г. Москва, ул .Дубининская, 57 стр. 4 пн.-пт. с 09.00 до 18.00 На карте | пн.-пт. с 09.00 до 18.00 | |

| Филиал в г. Москва | Отделение | г. Москва, ул. Дубининская, д. 57, стр. 4 Обслуживание физических лиц: пн.-пт. с 09.00 до 18.00 Обслуживание юридических лиц: пн.-пт. с 09.00 до 17.30 На карте | Обслуживание физических лиц: пн.-пт. с 09.00 до 18.00 Обслуживание юридических лиц: пн.-пт. с 09.00 до 17.30 | +7 (495) 212-20-10 |

| Самообслуживание | Банкомат | г. Москва, ул. Дубининская, 57., строение 4 пн.-пт. с 09.00 до 18.00 На карте | пн.-пт. с 09.00 до 18.00 |

Особенности программы рефинансирования в 2020 году

Предоставляемые средства можно использовать только на перекредитование ипотеки сторонних банков. Программа имеет ряд отличительных черт, которые нужно учитывать при заключении договора:

- Заем не выдадут клиенту, имеющему отрицательную кредитную историю. При этом требования об отсутствии просрочек распространяются как на ежемесячные взносы, так и на остальные виды платежей (например, оплата страхового полиса).

- Кредит выдается в сумме не более 80% от стоимости залога и только на погашение долга по ипотеке – сверх нее средства не предоставляются.

- Перекредитование возможно не ранее, чем через полгода с момента получения рефинансируемого кредита.

- Для снижения стоимости кредита банк предлагает воспользоваться услугой «Назначь свою ставку», предполагающей понижение процентов на 0,5-3% посредством внесения определенной суммы при оформлении кредита. Чем больше будет сумма, которую внесет клиент, тем значительнее понизится ставка.

- За определенную плату можно изменить условия договора (залог, залогодателя и т. д.). При этом подписывается дополнительное соглашение.

- Разрешается привлечение до трех созаемщиков. Если клиент состоит в браке, то супруг (супруга) в обязательном порядке участвует в процессе независимо от наличия дохода и возраста. Исключение делается для пар, заключивших брачный контракт.

Условия выдачи ипотеки в Примсоцбанке

Помимо описанных выше продуктов существуют дополнительные условия получения ипотеки в Примсоцбанке, при помощи которых можно сделать кредитование более доступным

В первую очередь стоит обратить внимание на услугу «Назначь свою ставку», суть которой заключается в снижении процента выплат на 0,5-3% путём однократного внесения соответствующего отчисления в момент подписания контракта. Размер необходимой для этого суммы определяется параметрами составленного кредитного договора (эта функция не доступна для некоторых программ)

Ещё одной интересной возможностью является оформление «Лёгкой ипотеки». Её суть заключается в том, чтобы предоставлять при оформлении только паспорт и дополнительный документ, подтверждающий личность заказчика. Это позволяет значительно быстрее получить необходимое ипотечное кредитование в Примсоцбанке. Однако взамен более высокой скорости проведения всех процессов придётся выплатить весьма высокий предварительный взнос, размер которого может достигать половины от получаемой суммы. По данной услуге также существу исключения среди финансовых продуктов.

Ещё один важный момент: все клиенты, получающие заработную плату на карту рассматриваемого банка, могут активировать услугу «Скидка 0,5%» для соответствующего уменьшения годовой ставки по оформляемой ипотеке. Для этого потребуется принести выписку из своего счёта, заверенную соответствующим штампом или логотипом.

Оформить заявку на рефинансирование в ПримСоцБанк

ПримСоцБанк предлагает оформить онлайн заявку на рефинансирование потребительского кредита или ипотеки онлайн. После рассмотрения заявки с вами свяжется сотрудник банка, чтобы пригласить на собеседование и озвучить пакет необходимых документов.

В заявке необходимо указать следующие данные:

ФИО согласно паспорту,

Дата рождения,

Номер телефона и адрес электронной почты,

Город выдачи кредита,

Паспортные данные,

Адрес фактического проживания и регистрации,

Место работы, должность.

Размеры ежемесячных доходов за вычетом налогов.

Стаж работы на текущем месте.

Адрес места работы.

Еще проще подать заявку тем, кто зарегистрирован на портале Госуслуги. Для этого необходимо просто авторизоваться, и сайт автоматически заполнит все поля с персональной информацией.

Чтобы понять, какой будет выгода от перекредитования, можно провести предварительный расчет платежей.

Сделать это вы можете на нашем сайте, введя в поля кредитного калькулятора оставшуюся сумму погашения, сроки кредитования, процентную ставку.

При перекредитовании клиент имеет возможность оформить займ на более длительный срок, сократив тем самым размеры ежемесячных платежей. Или же оформить кредит на более короткий срок, сократив итоговую сумму переплаты.

Условия получения кредита в Примсоцбанке

Условия кредитования в Примсоцбанке включают в себя обширный список различных нюансов, которые следует обязательно учитывать при использовании данной услуги. Кредитуемому предоставляется большое количество различных возможностей для того, чтобы сделать условия контракта наиболее удобными и выгодными для себя. Помимо основополагающих аспектов, существуют и дополнительные предложения, использование которых положительно влияет на работу.

Ранее уже было отмечено, что при составлении договоров особое внимание уделяется личности оформителя. Можно выделить несколько критериев, в соответствии с которыми проходит её оценивание

В первую очередь нужно отметить уровень получаемой клиентом прибыли. От его величины зависит спектр доступных ему возможностей. Чем больше финансовых возможностей имеется у оформителя, тем больше денег он сможет получить.

Также при таком условии можно сократить срок кредитования, что позволит упростить процедуру погашения. Если же наблюдается противоположная ситуация, банк может использовать другой подход. Он заключается в выдаче крупной ссуды при условии, что она будет возвращаться в течение продолжительного срока времени. Это позволяет минимизировать ежемесячные затраты оформителя.

Размер получаемой каждый месяц прибыли определяется посредством изучения соответствующих документов

Стоит отметить, что набор бумаг, предоставляемый на этапе подачи заявки, имеет немаловажное значение, так как определяет надёжность оформителя. Последняя в свою очередь является ещё одним важным личностным критерием

Она отвечает за лояльность компании к клиенту.

Чем она выше, тем лучше будут потенциально предоставляемые ему условия. На неё влияют и несколько других факторов:

Отдельное внимание кредитуемому следует уделять состоянию его кредитной истории. Если в ней будут присутствовать отрицательные моменты, связанные с задержкой в платежах или неполной выплатой других кредитов, банк может не только предоставить заёмщику невыгодные условия сотрудничества, но и вовсе отказать ему в оформлении договора

При отсутствии подобного можно рассчитывать на высокую лояльность.

Другой немаловажный аспект – дополнительное обеспечение. В качестве такового выступает страховой договор на жизнь и здоровье заявителя, либо же залоговое имущество, предоставляемое банку. Также с подобной целью можно привлекать к участию в договоре дополнительных поручителей. Основное преимущество, которое можно будет получить в данном случае – это значительное понижение годовой ставки. К нему стоит добавить расширение спектра возможных условий выдачи финансов.

Важный момент: процедура погашения обязательств по полученной ссуде требует от заёмщика максимальной ответственности. Он должен будет своевременно вносить все необходимые выплаты. В случае возникновения просрочек по ссуде к основной сумме необходимого платежа будет добавлен дополнительный штраф. Пеня начисляется ежедневно, пока кредитуемый не внесёт требуемую выплату.

Вышеописанные аспекты дают понять, что каждый клиент может рассчитывать на условия, соответствующие не только его потребностям, но и определённым возможностям.

Если учесть их и правильно использовать, можно предварительно подготовиться к сотрудничеству и проявить себя как максимально надёжного клиента, что в будущем позволит получить определённые преимущества. Отдельного внимания заслуживает другой немаловажный элемент кредитования – системы, по которым оно может происходить.

Условия рефинансирования

Рефинансировать ипотеку стороннего банка предлагается на условиях, представленных в таблице ниже.

| ставка (%) | срок (месяцы) | сумма (рубли) | первый взнос (% от рын. стоимости залога) |

|---|---|---|---|

| от 8,751 | 12-360 | 300 тыс.-20 млн. | от 20 |

Минимальная ставка действует при внесении клиентом половины стоимости купленного в ипотеку жилья.

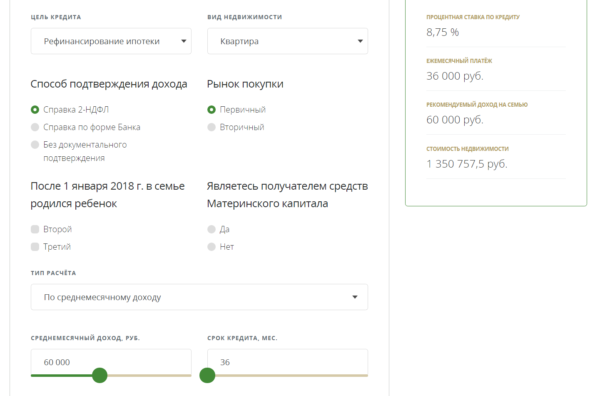

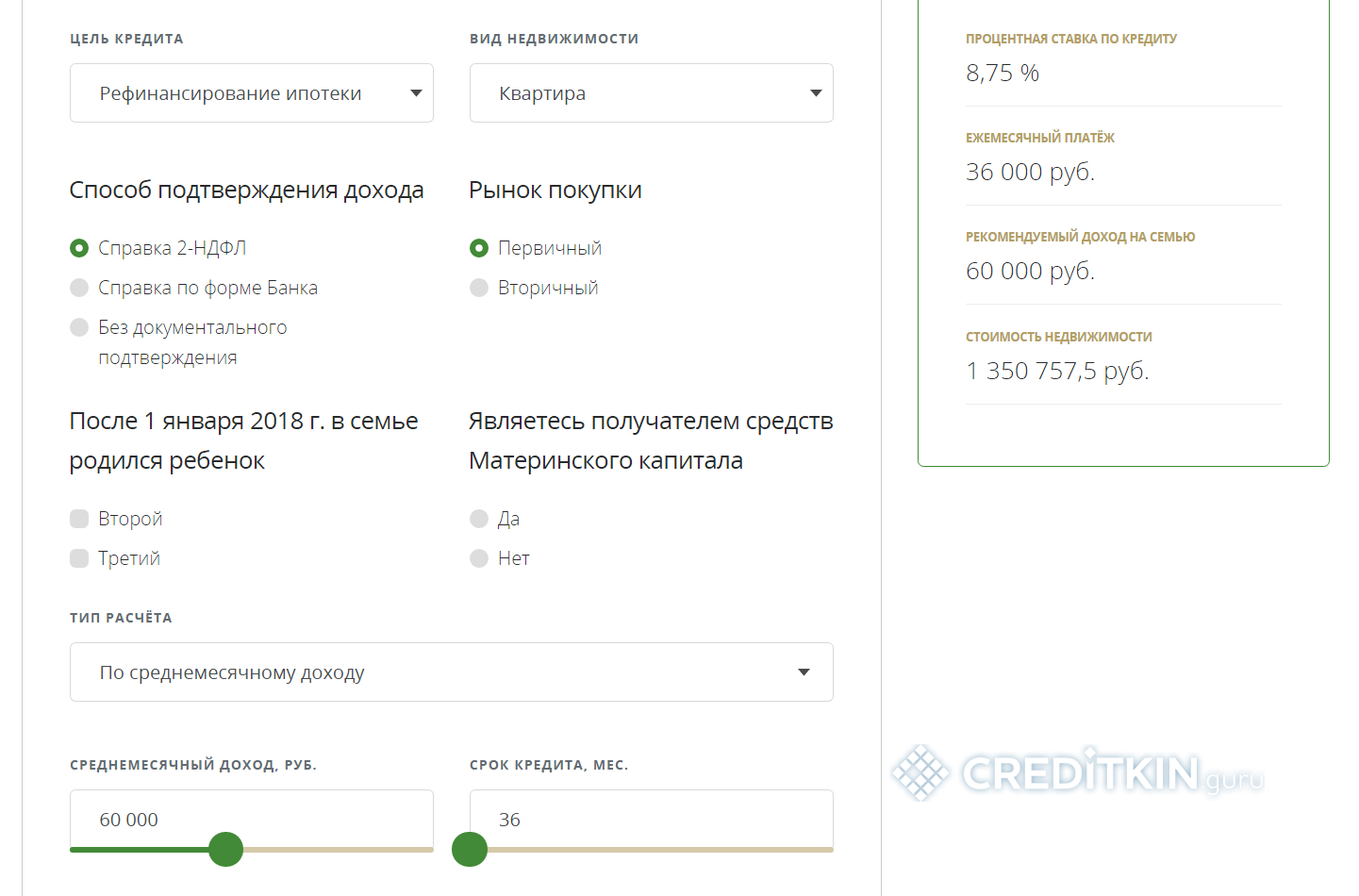

Предварительно оценить свои возможности поможет кредитный калькулятор на официальном сайте «Примсоцбанка». Для расчета нужно:

- выбрать во вкладке «цель кредита» (слева) – «рефинансирование», а справа – вид недвижимости;

- указать критерий расчета (по доходу или по сумме – регулируется в соответствующей вкладке);

- указать срок кредитования и сумму (ползунки внизу);

- выбрать документ, подтверждающий доход и другие опции.

Расчет покажет процентную ставку и ежемесячный платеж. Полученные данные носят информативный характер, конкретная стоимость кредита рассчитывается при обращении сотрудником банка.

Ипотечные программы в «Примсоцбанке»

Условия кредитования зависят от типа залогового жилья. Клиентам предлагают следующие виды ипотечных продуктов:

| Программа и сумма кредита в руб. | Особенности и условия | % ставка |

|---|---|---|

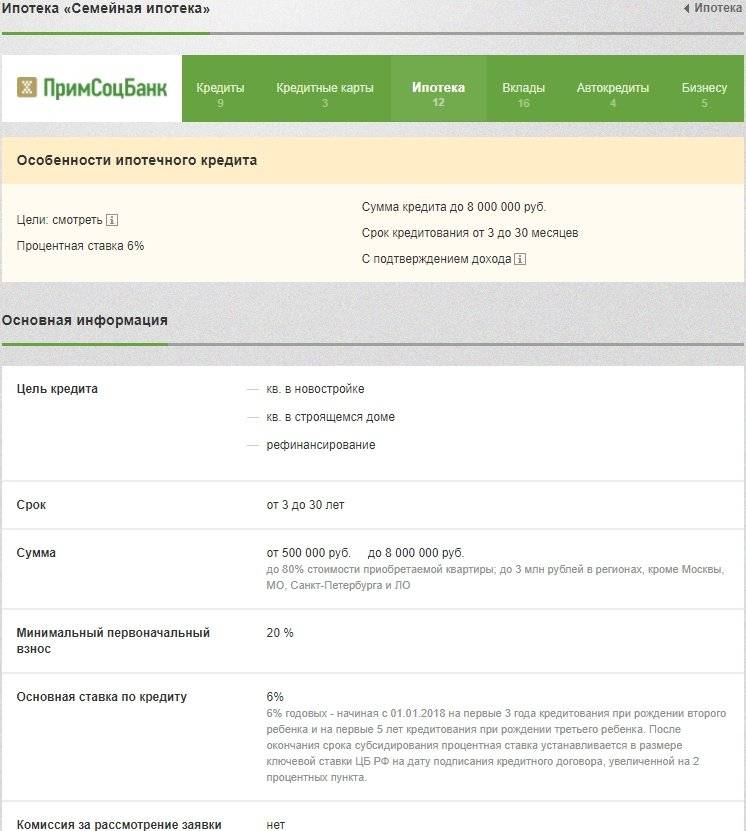

| Семейная ипотека с государственной поддержкой. 500 000 – 8 000 000. | Льготный период при условии рождения ребенка с 01.01.2018-31.12.2022г. второго – 3 года; третьего – 5 лет; второго и третьего – 8 лет. | 6% в течение льготного, далее +2% при первоначальном взносе 20% |

| Ипотека на гараж/ машиноместо. 300 000 – 3 000 000. | в готовых и строящихся домах; в строящихся гаражных комплексах; в многофункциональных зданиях непроизводственного назначения. | 9,75% при первоначальном взносе 50%; скидка 0,5% для зарплатных клиентов «Росбанка» |

| Ипотека на строительство. 300 000 – 3 000 000. | под залог собственной недвижимости на покупку земельного участка/строительства; покупка участка под строительство; покупка квартиры в строящемся доме; кредитование ИП и малого бизнеса; замена залога в период действие кредитного договора. | 12%-фиксированная ставка |

| Ипотека под залог недвижимости. До 70% стоимости залогового жилья. | Кредит под залог недвижимости на: потребительские цели; перекредитование займов других банках; приобретение другой недвижимости. | 9,25% на целевой кредит 12,5 на нецелевой кредит |

| Ипотека плюс материнский капитал. От 100 000. | в расчет принимается материнский капитал и региональная поддержка семьям; распорядитель маткапитала на момент оформления может быть заемщиком, не имея подтвержденного дохода и трудоустройства. | 16% фиксированная ставка |

| Военная ипотека. 500 000 — 2 486 535 Может быть увеличена за счет средств ЦЖЗ, неиспользованных на первоначальный взнос. | заемщики – участники накопительно-ипотечной системы (НИС); без подтверждения платежеспособности; первоначальный взнос за счет собственных накоплений + средств целевого жилищного займа (ЦЖЗ); ежемесячные платежи выплачиваются средствами ФГКУ «Росвоенипотека». | От 9% при 20% первоначальном взносе |

| Загородная недвижимость. От 300 000. | объект: участок+жилой дом, участок+таунхаус, участок+часть дома. | От 9,25% при 30% первоначальном взносе |

| Комнаты и доли. 300 000 – 10 000 000. | объект: последняя комната/доля при условии собственности остальных заемщиков, отдельная комната в регионах присутствия банка, доля в квартире в г.Санкт Петербурге и Ленинградской обл. | 9,75% при покупке последней доли и при условии страхования недвижимости и 10% первоначального взноса |

| Апартаменты. 300 000 – 20 000 000. | объект: нежилое помещение в готовой и строящейся недвижимости; перевод в жилое помещение после погашения кредита; первоначальный взнос только за счет собственных средств. | 9,5% для готовых апартаментов для семей с 3-мя детьми и 50% первоначальном взносе 9,25% на строящийся объект при 20% первоначальном взносе |

| Квартира в новостройке. 500 000 – 20 000 000. | объект: нежилое помещение (апартаменты); доля собственности для несовершеннолетних; первоначальный взнос: собственные накопления + субсидии государства. | 8,75% для Дальнего Востока и Иркутской обл. от 9% для остальных |

| Квартира. 300 000 – 20 000 000. | первичка и вторичка в том числе среди объектов малоэтажного строительства. | 9,25% при условии 50% первоначального взноса |

Ипотечное кредитование в «Примсоцбанке» — доступный способ улучшения жилищных условий для молодых семей с возможностью использования средств материнского капитала. Он может пойти как на выплату первоначального взноса, так и для погашения тела кредита.

Граждане могут воспользоваться субсидией как по государственной программе поддержки, так и региональной. Сумма последней варьируется от 30 000 до 200 000 рублей в зависимости от региона. Программа «Материнский капитал плюс» позволяет кредитовать заемщиков в пределах суммы имеющихся сертификатов, на срок от 2 до 6 мес. В качестве объекта недвижимости могут быть квартиры/доли как на первичном, так и вторичном рынке, земельные участки с домом.

Процентная ставка устанавливается банком исходя из предоставленных данных по доходам семьи и других критериев. Сумма кредита может быть увеличена за счет привлечения созаемщиков, но не более 3.

К существенным минусам ипотечного кредитования «Примсоцбанка» с использованием средств материнского капитала относят:

- маленький срок кредитования;

- взимаемую комиссию за оформление.

«Примсоцбанк» также предлагает рефинансирование ипотечных кредитов других банков с целью снижения срока или уменьшения ежемесячных платежей. Преимущества программы:

- можно изменить состав заемщиков и залогодателей;

- с его мощью возможно погашение до 80% стоимости, ранее выданного, кредита.

Виды ипотечного кредитования от Примсоцбанка

Обратиться за ипотечным кредитом в данную организацию рекомендуется заемщикам, которые планируют приобрести квартиру в новостройке или вторичном фонде, а также выкупить долю жилого помещения. Программы ипотечного кредитования предусмотрены и для тех, кто хочет приобрести частный дом или построить его самостоятельно.

Согласно внутренней финансовой политике, Примсоцбанк выделяет несколько основных направлений доступного ипотечного кредитования населения:

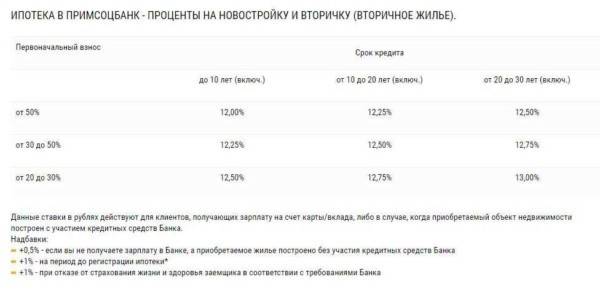

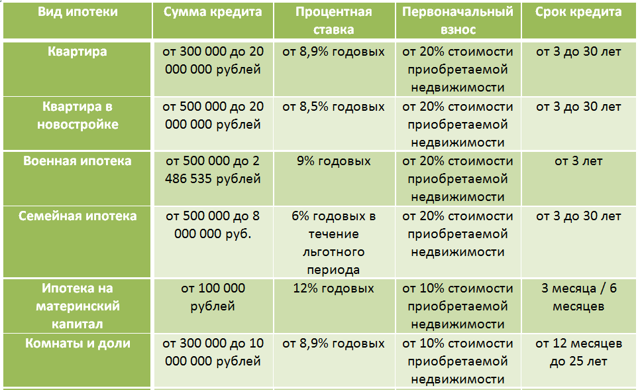

- Для покупки квартиры во вторичном жилом фонде банк готов выделить от 300 тысяч до 20 миллионов рублей под 8,9% годовых с условием обязательного первого взноса в размере 20% от общей стоимости объекта жилой недвижимости. Период полного погашения обязательств в рамках данной программы ипотечного кредитования варьируется от 3 до 30 лет.

- Заемщикам, которые хотят купить квартиру в строящемся или новом доме, банк предлагает ипотеку в размере от 500 тысяч до 20 миллионов рублей с начислением фиксированной процентной ставки в размере 8,5%. От заемщика потребуется внести не менее 20% от стоимости квартиры в качестве первого взноса. Ипотечный кредит по этой программе рассчитан на срок от 3 до 30 лет.

- В рамках военной ипотеки можно обратиться в кредитное учреждение для получения суммы в пределах от 500 000 до 2 486 535 рублей с начислением 9%, обязательным первым взносом не меньше 20%. Срок полного погашения по обязательствам ограничен 3 годами.

- Для семей, имеющих второго ребенка, который родился в период с 01.01.2018 года до 31.12.2022 года, предусмотрена сумма ипотеки от 500 тысяч до 8 миллионов рублей. Процентная ставка начисляется в размере 6%, а сумма обязательного первого взноса составляет не менее 20%. Период полного погашения колеблется в пределах от 3 до 30 лет.

- Программа ипотеки с учетом средств из материнского капитала позволяет получить для приобретения жилья от 100 тысяч рублей под 12%. Минимальный первый взнос составляет 10% от общей стоимости квартиры или дома, а период полного погашения по этой программе — от 3 до 6 месяцев.

- Для приобретения доли или комнаты в квартире банк готов предоставить ипотеку от 300 тысяч до 10 миллионов рублей с начислением 8,5%. Период полного погашения составляет от 1 года до 25 лет. Необходимый первый взнос, установленный банковской организацией, равен 10% от стоимости объекта жилой недвижимости.

Для клиентов, которые планируют покупку частного дома в черте города, апартаментов или гаража, Примсоцбанк готов предложить разные варианты ипотечного кредитования:

- Клиентам, имеющим желание приобрести частный дом за городом, кредитное учреждение предлагает финансовую поддержку в размере 300 тысяч рублей на срок от 1 года до 25 лет под 9,25%. Обязательным условием является первоначальный взнос не менее 30% от общей стоимости объекта загородной недвижимости.

- Для приобретения апартаментов банк предлагает ипотечную программу с обязательным первоначальным взносом не меньше 20% от цены объекта недвижимости. Недостающие средства кредитное учреждение предоставит под 9% при покупке готового объекта и под 8,7% для покупки жилья в строящемся доме. Размер ипотеки — от 300 тысяч до 20 миллионов рублей на период от 3 до 30 лет.

- Кредит можно взять и под залог имеющегося жилья. В этом случае сумма напрямую зависит от рыночной оценки объекта жилой недвижимости, являющегося предметом залога. Кредитное учреждение предоставит до 70% от стоимости недвижимости. Целевое ипотечное кредитование банк предоставляет под 9,25%, кредит без указания цели обойдется заемщику в 12,5%. Размер первоначального взноса при покупке жилой недвижимости в рамках данной ипотечной программы составит не меньше 20% от стоимости покупки. Срок полного погашения — от 1 года до 30 лет.

- Ипотечная программа для строительства жилого дома позволит заемщику получить от 300 до 3 миллионов рублей с фиксированной процентной ставкой в 12%. Клиенты, которые хотят принять участие в данной кредитной программе, должны быть готовы самостоятельно оплатить не менее 70% от общей стоимости строительства дома. Банк готов заключить ипотечный договор на период от 1 года до 15 лет.

- Ипотека на приобретение машиноместа или гаража позволит получить от 300 тысяч до 3 миллионов на срок от года до 30 лет под 9,75%. Размер обязательного первоначального взноса составит не меньше 30% от стоимости предмета покупки. Срок действия кредитного договора по условиям этой программы — от 3 до 10 лет.

Таким образом, разнообразие кредитных ипотечных продуктов от Примсоцбанка позволяет разным категориям клиентов подобрать выгодный вариант получения денежных средств для улучшения своих жилищных условий.

Преимущества ипотеки от Примсоцбанка

К достоинствам сотрудничества с данным кредитным учреждениям относят высокую скорость обработки и рассмотрения заявок от потенциальных клиентов.

Другие преимущества банка:

- В рамках проекта «Легкая ипотека» обратиться за денежными средствами для покупки жилья или услугой рефинансирования можно, не имея справки о ежемесячных доходах.

- Примечательно, что обратиться в банковскую организацию могут лица, имеющие временную регистрацию на территории РФ.

- Программы ипотечного кредитования допускают использование материнского капитала, осуществление сделок между родственниками, оформление ипотеки по двум документам.

- Услуга по ипотечному кредитованию доступна лицам, неготовым предоставить справки о размере ежемесячных доходов.

- Наличие особых условий начисления процентов делает ипотеку в данном банке особенно выгодной для клиентов, а также для льготных категорий потенциальных заемщиков.

- Большой выбор ипотечных продуктов позволяет на выгодных условиях получить денежные средства для покупки жилой недвижимости, строительства дома, приобретения гаража или машиноместа.

При желании под залог недвижимости можно получить кредит на любые цели.

Преимущества и недостатки рефинансирования ипотеки в «Примсоцбанке»

Очевидными достоинствами перекредитования является возможность:

- изменения состава поручителей, а также привлечения созаемщиков;

- изменения валюты кредита (с иностранной можно перевести в рубли);

- полного погашения долга по текущей ипотеке;

- снижения ставки;

- отказа от личного страхования.

По отзывам клиентов, недостаток продукта в том, что существуют комиссии, которые банк не спешит афишировать. Получить максимальное понижение процентной ставки сложно – нужно заплатить большую часть долга самому, при этом за услугу взимается дополнительная плата. При отсутствии личного страхования стоимость кредита увеличивается на 0,7%. А с момента получения кредита до оформления обременения действует повышенная на 2% ставка.

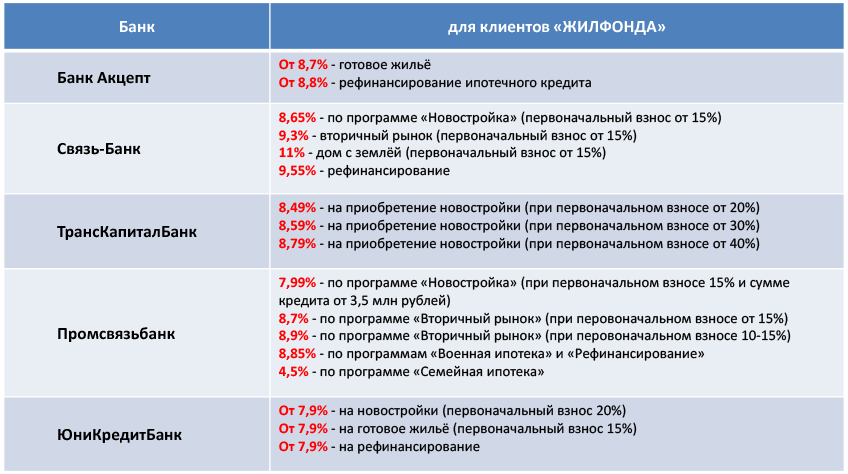

Если условия «Примсоцбанка» не подошли, стоит обратить внимание на программы рефинансирования в «Росбанке» и «Сургутнефтегазбанке»

Как оформить ипотеку в Примсоцбанке

Чтобы взять ипотеку в Примсвязьбанке, клиенту в первую очередь понадобится заполнить соответствующую заявку. Сделать это можно в ближайшем отделении компании, или же на её официальном сайте. Её рассмотрение происходит в течение нескольких рабочих дней (до трёх). В случае если предварительное решение будет положительным, необходимо предоставить описанный выше пакет документов (либо же тот, что предусмотрен выбранной до этого программой).

После этого специалисты компании приступают к рассмотрению поданной документации и приготовлению самого договора. Когда всё будет готово, клиенту нужно будет посетить банк для подписания контракта и получения денежных средств.

Оформление ипотеки в «Примсоцбанк»

Потенциальным заемщиком может быть работник по найму или индивидуальный предприниматель. Продукт доступен только гражданам РФ. При желании, есть возможность привлечь до трех созаемщиков, но это должны быть супруги, родственники.

Основные требования:

- возраст от 21 года до 65 лет;

- постоянная регистрация;

- трудовой стаж от полугода на последнем месте;

- подтверждение дохода ― справка 2-НДФЛ, в свободной форме или по бланку банка, документы ИП (по условиям программы можно не предоставлять эти документы, но тогда ссуда будет более рискованной).

Рассчитать ипотеку можно с помощью онлайн-калькулятора. Достаточно ввести подходящие значения. Портал Банксток предоставляет пользователям все необходимые инструменты для ознакомления и подбора наиболее выгодного финансового продукта. Чтобы сопоставить условия нескольких программ, достаточно каждую из них «Добавить в сравнение».

Заявка на ипотечное рефинансирование

Одним из основных этапов взятия ипотечного рефинансирование является заполнение заявки-анкеты. От сведений, содержащихся в ней, зависит, одобрен ли будет кредит, на какие условия, процентную ставку и продолжительность можно будет рассчитывать заявителю.

Заполнение заявки или анкеты происходит либо онлайн, если есть такая техническая возможность на сайте банка, либо вы обращаетесь лично в офис кредитного учреждения. Установленной формы бланка заявления нет, но обычно необходимо заполнять:

- Личную информацию о себе (Ф. И. О., дата рождения, семейное положение, дети).

- Информация о занятости и доходах (общий стаж работы за определенное количество лет и продолжительность стажа на последнем месте работы, берется из данных в трудовой книжке, сведения о доходах берутся из справки по форме банка, справки 2-НДФЛ – у разных банков различные требования по периоду, как правило, от 12 до 18 месяцев).

- Сумма ипотеки, а также данные о контрагенте (о банке, выдавшем кредит, его уставные документы, лицензия).

- Информацию о залоговом имуществе (наименование, право собственности, технические свойства, например, из какого материала сделан, сколько лет, где находится территориально и так далее).

Условия рефинансирования

Залогом является недвижимость, которая является собственностью заемщика. При этом первоначальный взнос может достигать 90%.

Основные условия рефинансирования:

- минимальный размер ссуды ― 300 тысяч рублей;

- максимальный лимит ― 20 млн.;

- процентная ставка ― от 8,9%;

- срок кредитования ― от 1 до 30 лет;

- без комиссий при выдаче;

- заявка рассматривается до трех рабочих дней;

- средства переводят на счет;

- погашение равными платежами;

- возможен досрочный возврат кредитных средств.

По условиям программы, клиенту следует оформить личное, титульное и имущественное страхование. Потенциальный заемщик имеет право отказаться от полисов, но в этом случае банк повысит процентную ставку. Так, если нет личного страхования, то к ней добавляют один п.п. При отказе от титульного и имущественного полисов, ипотека подорожает на 1,5 п.п. (за каждый вид).

Оформление ипотеки в «Примсоцбанк»

Потенциальным заемщиком может быть работник по найму или индивидуальный предприниматель. Продукт доступен только гражданам РФ. При желании, есть возможность привлечь до трех созаемщиков, но это должны быть супруги, родственники.

Основные требования:

- возраст от 21 года до 65 лет;

- постоянная регистрация;

- трудовой стаж от полугода на последнем месте;

- подтверждение дохода ― справка 2-НДФЛ, в свободной форме или по бланку банка, документы ИП (по условиям программы можно не предоставлять эти документы, но тогда ссуда будет более рискованной).

Рассчитать ипотеку можно с помощью онлайн-калькулятора. Достаточно ввести подходящие значения. Портал Банксток предоставляет пользователям все необходимые инструменты для ознакомления и подбора наиболее выгодного финансового продукта. Чтобы сопоставить условия нескольких программ, достаточно каждую из них «Добавить в сравнение».

Другие виды

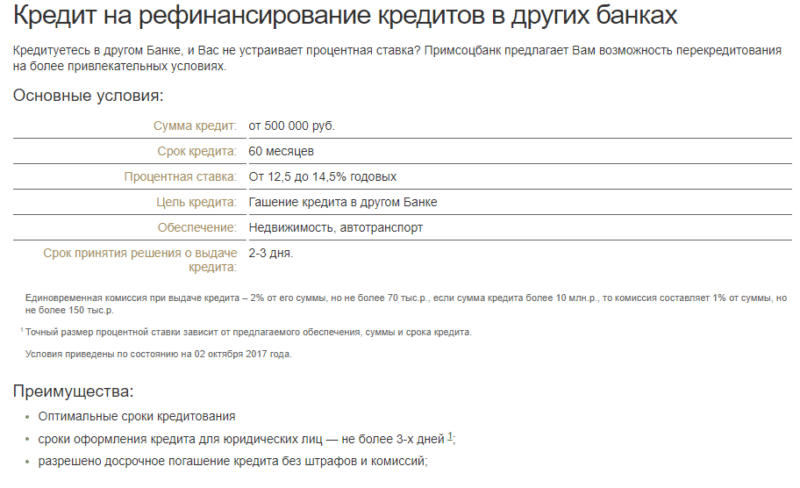

Если рефинансирование не было одобрено, заявитель может взять обычный нецелевой кредит наличными и использовать эти деньги на погашение долга. Другим вариантом является получение кредитки и снятие с нее денег. Также эти варианты возможны, если кредитором является не банк.

Потребительские займы

Это получение наличных денег, которые можно потратить на любые цели. Это не самый лучший вариант, так как при рассмотрении заявки сотрудники будут видеть, что долг клиента вырастет практически в 2 раза: при рефинансировании прошлые долги закроются.

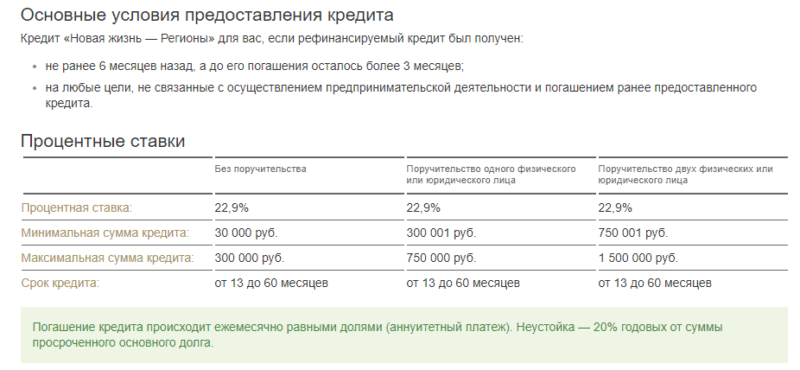

Среди предложений «ПримСоцБанка» имеются 7 программ потребительского кредитования:

- «Акционный» без обеспечения: позволяет получить до 500 тысяч под 15,9% в год. воспользоваться программой могут работники по найму, ИП, военнослужащие.

- «Акционный» с обеспечением: сумма вырастает до миллиона, ставка снижается до 11,9%. В качестве обеспечения могут выступать поручительство хотя бы одного человека или залог движимого имущества, в основном требуется автомобиль.

- «Льготный» без залога: предлагаются до 500 тысяч при ставке в 15,9%. Предназначен для военнослужащих, госслужащих, пенсионеров и сотрудников правоохранительных органов.

- «Льготный» с залогом: максимальная сумма — 5 миллионов рублей, ставка снижена до 13,9%. Обязательны залог или поручительство.

- «Оптимальный» без залога: можно взять до 299 999 рублей при ставке в 19,9%.

- «Оптимальный» под поручительство: наличие поручителей позволяет получить большую сумму. При одном поручителе она увеличивается до 750 тысяч, при двух — до 1,5 миллионов. Годовой процент составляет 18,9%.

- «Оптимальный» под залог ТС: принимаются только автомобили производства России, Европы, США, Японии и Южной Кореи, возраст которых на момент окончания выплат будет не более 12 лет. При этом залог может принадлежать третьему лицу. Такая программа позволит получить до 5 миллионов рублей под 15,9%.

Все потребительские кредиты выдаются на срок до 5 лет. Срок рассмотрения заявок — 1−2 дня. Страхование ни один вариант не требует.

Требования к заемщику стандартные: российское гражданство, постоянная прописка в регионе присутствия банка, возраст от 22 лет до 70 на момент последней выплаты. Также необходимо не менее 6 месяцев работать на последнем месте и предоставить документ, подтверждающий доход: справку по форме 2-НДФЛ, 3-НДФЛ или форме банка.

Кредитные карты

Это еще один вариант кредитования, который предлагает «ПримСоцБанк». Среди них нет возможности рефинансирования, но заемщики могут снимать наличные.

Всего предлагаются 3 варианта карт:

- Обычная: лимит составляет до 200 тысяч, процент — 26% в год. за снятие наличных взимается комиссия в размере 3% от суммы, минимум 150 рублей.

- Gold: лимит увеличен до 1 миллиона, процент снижен до 22%. При снятии менее 10 тысяч комиссия не взимается, далее взимают 2% от суммы.

- Platinum: можно тратить до 3 миллионов рублей под 19%. До 30 тысяч рублей можно снимать бесплатно, далее комиссия составляет 1,5%.

Все карты выпускаются в платежных системах «Visa» или «MasterCard» по выбору заявителя, кроме карты «Platinum»: она выпускается только в «Visa». Льготный период составляет 30 дней: он действует и на безналичную оплату, и на снятие наличных.

«ПримСоцБанк» является универсальным банком, работающим с частными клиентами и юрлицами. Он предлагает широкий спектр услуг: целевые и нецелевые кредиты, дебетовые и кредитные карты, вклады. Одним из направлений является рефинансирование кредитов других банков. В зависимости от изначальной цели клиент может выбрать наиболее подходящий вариант, а также взять простой потребительский заем или кредитную карту.