Как выбрать и получить потребительский кредит на рефинансирование кредитов в Москве?

Программа рефинансирования предполагает получение новых кредитных средств для полного или частичного погашения предыдущего.

На нашем сайте вы сможете сравнить и оформить наиболее выгодный для вас кредит. Все процентные ставки и период займа указаны в форме поиска. Чтобы оформить заявку на рефинансирование кредита в Москве вам нужно заполнить короткую анкету на сайте, и через 10-15 минут вы получите решение вашей заявке. Обычно, эта схема выглядит таким образом: потенциальный заемщик оформляет новый кредит в другом банке и, путем перечисления суммы, погашает долг по кредиту в старом банке. Рефинансирование может снять остроту проблемы, но не решит ее в принципе. Кредит, так или по-иному, придется выплачивать.

Как правильно оформить онлайн кредит через наш сайт

Рефинансирование – простой и хороший способ снизить долговую нагрузку. Этот продукт используют для объединения нескольких кредитов в один, тем самым избежать дополнительных переплат по процентам. В зависимости от условий каждого банка, у вас есть возможность получить в Москве кредит на выгодных условиях по единой для всех заемщиков фиксированной ставке 10,99%.

Все процентные ставки и срок такого кредита указаны в графе расширенного поиска сайта. Оставьте на сайте свою заявку на кредит онлайн, и в удобное для вас время вам перезвонит менеджер, который объяснит более точную информацию относительно величины процентных ставок, исходя из выбранных вами условий.

Рефинансирование потребительских кредитов выполняется:

- наличными;

- путём выдачи кредитной карты. В этом случае после утверждения кредита средства попадают на вашу кредитную карту;

- с помощью открытия кредитной линии. Финансовые средства будут перечислены в качестве оплаты кредита в другом банке.

Требования к клиентам и перечень обязательных документов

На сайте оформить потребительский кредит на рефинансирование кредитов могут те клиенты, которые имеют кредиты в других банках. Если сумма регулярного платежа по кредиту стала слишком огромной, то клиент может перекредитоваться на продолжительный срок, но с меньшим ежемесячным платежом. Здесь вы выберите наиболее оптимальную для себя программу с простыми и удобными условиями, и наименьшими требованиями.

Для заключения договора рефинансирования кредита клиенту необходимо предъявить простейший пакет документов:

- паспорт гражданина Российской Федерации;

- идентификационный код;

- справка о доходах ;

- кредитный договор с банком;

- квитанции о внесении платежей по текущему кредиту;

- пенсионное удостоверение (при необходимости).

Требования к заемщику, предъявляемые банками:

- наличие у клиента гражданства РФ;

- возрастная категория клиента от 18 до 85 лет;

- постоянная регистрация по месту жительства;

- наличие официального места работы

- соответствие минимальной степени ежемесячного дохода;

- позитивная кредитная история.

Помните, соблюдая эти требования, можно без проблем взять деньги от банка в долг с низкой процентной ставкой и на длительный срок.

Основные привилегии кредита рефинансирования

Многие банки предлагают воспользоваться кредитом рефинансирования. Данный кредитный продукт дает возможность своим клиентам рефинансировать (объединить несколько кредитов в один) на более доступных условиях, то есть, избежать дорогих кредитов в разных банках, путем переоформления их на более лучших условиях.

Кредиты этим группам заемщиков могут отличаться от обычных условий кредитования условиями выплат. Благодаря рефинансированию – вы намного платите меньше!

Преимущества продукта рефинансирования:

- Рефинансирование кредитной задолженности в других банках.

- Уменьшение ежемесячного платежа по кредиту.

- Увеличение суммы и срока кредита для личных потребностей.

- Возможность учета дохода члена семьи для повышения платежеспособности.

- Обслуживание кредита без привязки к отделению банка.

- Возможность оформить рефинансирование онлайн.

- Возможность досрочного погашения кредита.

При рефинансировании кредита финансовое положение заемщика банк оценивает, как и при обычном кредитовании. Проверяется кредитная история заемщика и, в случае, если у него в течение срока кредитования в предыдущем банке постоянно возникали просрочки, может новый банк отказать ему в рефинансировании. Заемщик может получить отказ и в том случае, если его материальное состояние с момента получения первого кредита осложнилось.

Другие способы рефинансирования кредита

Не всегда сложности с выплатами или задолженностью возникают по прямым обязательствам перед банком.

Кредитные карты

Кредитки уже давно стали удобным платежным инструментом, но если сумма долга не была погашена в беспроцентный период, то ежемесячные выплаты могут стать тяжким бременем для пенсионера.

Проблема может стать и решением, поскольку процедура получения кредитки довольно легка, банк охотнее выдаст небольшой заем в виде пластиковой карты.

Микрозаймы в МФО

С такими долгами работают не все банки, но некоторые из них проводят рефинансирование микрозаймов при условии согласия первоначального кредитора и отсутствия просрочек по выплатам.

А также к микрофинансовым организациям можно обратиться, чтобы не допустить просрочек по основному кредиту, тогда кредитная история будет сохранена, а микрозайм возвращен в кратчайшие сроки.

Обратимся в МКБ

Готов перекредитовать пожилых клиентов в возрасте 75 лет и Московский кредитный банк. Можно объединить до 5 кредитов или пересмотреть условия по одному. Особенно прибыльно рефинансирование для пенсионеров, получающих пенсию на открытый в МКБ счет. Предоставляется новый заем на следующих условиях:

- сумма – до 3 млн. руб.;

- погашение – до 15 лет;

- минимальная ставка – 10,9%;

- комиссий – нет.

Итоговые годовые устанавливаются в индивидуальном порядке – в зависимости от платежеспособности клиента, наличия зарплатного счета и согласия на личное страхование. При желании можно увеличить сумму займа, взяв денег на любые цели сверх рефинансируемой задолженности.

Подается заявка на рефинансирование кредита в МКБ через фирменный сайт или при личном обращении в отделение ФКУ. Рассматривается анкета в течение трех рабочих дней, а при одобрении клиент приглашается на подписание договора. После формальностей начинается процедура погашения – банк отправляет деньги прошлому кредитору по предоставленным реквизитам.

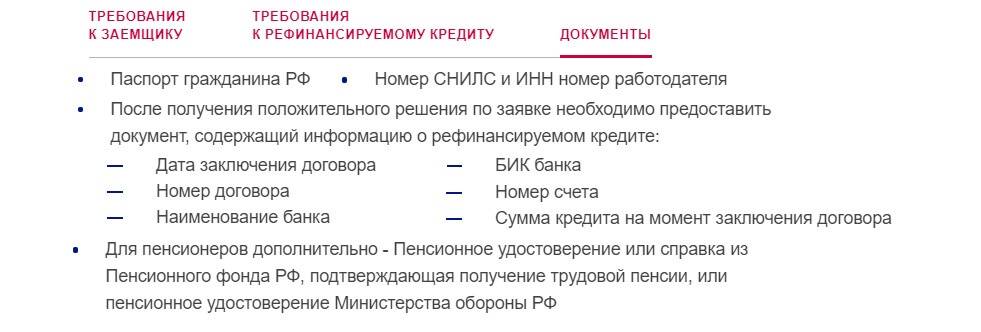

Какие документы нужны

Важно! Перечень документов и справок может отличаться в зависимости от внутренней политики каждого кредитора. Но, в большинстве случаев, заемщик предоставляет на рассмотрение:

- общегражданский паспорт, второй документ (СНИЛС, ИНН, водительское удостоверение);

- если за рефинансированием обращается пенсионер, потребуется справка из ПФР о назначении пенсии;

- справки о доходах (2-НДФЛ (скачать), по форме банка, выписки с зарплатного счета и т. д.);

- действующие кредитные договоры и справки с указанием ссудной задолженности.

Если требуется рефинансирование ипотечного кредита, банк дополнительно затребует документы на недвижимость (выписку из ЕГРН, договор залога и купли-продажи).

Что такое рефинансирование

Термин «рефинансирование» прочно вошел в обиход заемщиков около 3 лет назад, когда кредитные организации существенно снизили ставки по займам. Многие клиенты банков оказались не в самом лучшем положении – им пришлось выполнять свои финансовые обязательства на условиях менее выгодных, чем те, которые предлагаются сегодня. В связи с этим о рефинансировании заговорили повсеместно.

По факту этот термин означает оформление в стороннем банке займа на выгодных условиях с целью закрытия действующего договора с первоначальным кредитором. То есть заемщик выплачивает тот же заем, но другому банку, который самостоятельно погашает имеющуюся задолженность.

Выгоду от этой процедуры получают все 3 стороны сделки:

- заемщик кредитуется по сниженной ставке и, возможно, на более длительный срок, что хорошо сказывается на размере ежемесячных платежей;

- первоначальный кредитор досрочно получает всю сумму долга;

- новый кредитор приобретает клиента.

Чаще всего пенсионеры прибегают к рефинансированию в следующих ситуациях:

- просрочки по кредиту вынуждают обращаться в другой банк за увеличением срока действия договора для уменьшения ежемесячного взноса;

- финансовые учреждения снижают ставки по займам на 2-3 %, что гораздо выгоднее условий по действующему соглашению.

Обратиться за перекредитованием может любой гражданин РФ, но большие шансы на одобрение заявки у тех, кто имеет хорошую кредитную историю и добросовестно выполняет свои финансовые обязательства в настоящее время.

Рефинансирование задолженностей пенсионеров, как и других заемщиков, бывает внешним и внутренним. В банке-кредиторе могут сделать одно из следующих послаблений:

- снижение годовой процентной ставки;

- увеличение до разумных пределов срока погашения, сочетаемое со снижением ежемесячной платежной нагрузки;

- реструктуризация долга.

Рефинансирование особенно актуально в отношении ипотеки – самого долгого и длительного вида кредитования.

Условия рефинансирования для пенсионеров

В каждом банке устанавливаются свои условия рефинансирования. Для пенсионеров нет каких-то специальных программ, они оформляют перекредитование на общих основаниях. Далее вы можете ознакомиться с условиями рефинансирования пенсионеров на примере 3 банковских организаций:

- Интерпромбанк. В данном банке возможно взять на перекредитование 45-1000 тыс. руб. Процентная ставка находится в диапазоне 11-18 процентов годовых, срок действия договора – от полугода до 5 лет. Комиссионных сборов и программ страхования не предусмотрено. Для рефинансирования нужно сделать без просрочек минимум 5 взносов по кредиту, при этом должно остаться минимум 3 обязательных платежа. Потребуется паспорт, выписка из Пенсионного фонда, документы по текущему кредиту.

- Московский Кредитный Банк. Позволят получить 50-3000 тыс. руб. на период до 7 лет. Процентная ставка равняется 13-25.5 процентам годовых. Необходимо заплатить единоразовый комиссионный сбор, равный 1.75 процентам от величины займа. При отказе от участия в программе страхования процентная ставка увеличивается на 3 процента. Для оформления рефинансирования необходим паспорт, удостоверение пенсионера, документы по текущему кредиту.

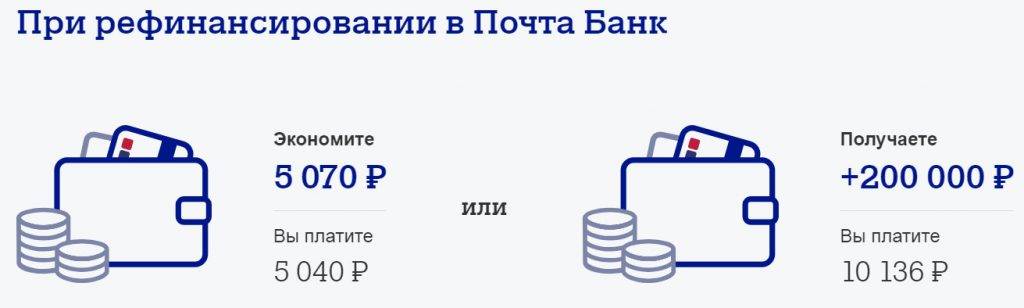

- Почта Банк. Тут можно оформить рефинансирование на 20-200 тыс. руб. Процентная ставка составляет 16.9-19.9 процентов годовых. Новый заем оформляется на период от 3 месяцев до 3 лет. Комиссионные сборы не предусмотрены. Понадобится паспорт, удостоверение пенсионера, СНИЛС, кредитная документация.

Рефинансирование ипотеки пенсионерам

Условия по рефинансированию напрямую зависят от вида кредитования. Финансовые организации разрешают объединять в один займ сразу несколько кредитов. Если речь идет об ипотеке, то каждый потенциальный клиент должен знать особенности процесса:

- Оформление занимает около месяца.

- Требуется вторичная оценка недвижимости.

- Можно снять обременение с кредитной собственности.

- Кредитуется не более 80% от стоимости жилплощади.

- Обращаться можно спустя полгода, после оформления ипотеки.

В сводной таблице прописаны самые низкие ставки по ипотечному перекредитованию на январь месяц 2021 года:

| Банки | % | Срок/лет | Сумма/руб. |

|---|---|---|---|

| Сбербанк | 7,9 | 30 | 7000000 |

| Альфа банк | От 7,99 | 30 | 50000000 |

| Росбанк | От 4,9 | 25 | 12000000 |

| ВТБ | 8 | 30 | 30000000 |

| Райффайзенбанк | От 7,99 | 7 | 20000000 |

Вывод. Лидер – Росбанк, который предлагает для людей пенсионного возраста льготное рефинансирование. По итогу ставка будет выше, чем 4,9% годовых, но все равно выгоднее, чем в других компаниях.

Другие способы рефинансирования кредита

Каждый гражданин преклонного возраста вправе не принимать участия в программах рефинансирования, сделать перекредитацию самостоятельно с расчетом собственных выгод и общей экономии. Способ предполагает оформление нецелевого займа на личные нужды без обязательного отчета перед банком по закрытию существующих кредитов.

Рассмотрим наиболее эффективные способы самостоятельного рефинансирования.

Кредитные карты

Оформление кредиток занимает минимум времени при высокой вероятности одобрения. В плюсах – увеличенная возрастная планка в крупных коммерческих организациях и льготный период без начисления процентов.

Основным недостатком такого продукта является постепенное увеличение лимита при своевременном погашении использованных средств. На практике кредитор выдает до 25-30% от требуемой суммы с постепенным добавлением. Вариант невыгоден, если пенсионер испытывает серьезные финансовые трудности и нуждается в крупной сумме срочно.

Микрозаймы

Быстрое кредитование предполагает ускоренную систему проверки клиентов и выдачу средств без привлечения поручителей. Пенсионеры удаленно оформляют заем с получением денег на расчетный счет или банковскую карту.

В недостатках микрозаймов – небольшой срок погашения с ежедневным процентом, в плюсах – нет ограничений по возрасту, страховок, большого перечня документов.

Потребительский кредит

В потребительском кредитовании для рефинансирования текущего долга заемщик получает невысокий процент без ограничений по расходованию средств. Фактически это новый договор на определенную сумму, лимит которой рассчитывается после анализа клиента.

Рассмотрим плюсы и минусы подобных продуктов:

Рассмотрим плюсы и минусы подобных продуктов:

| Достоинства | Недостатки |

| Увеличение возрастной планки с личным рефинансированием собственных кредитов | Ограничение суммы в зависимости от КИ и открытых кредитов |

| Получение увеличенного лимита при дополнительных источниках доходов | Наличие залогового имущества (заем с обеспечением) |

| Отсутствие обязательного страхования, небольшой процент | Повышение вероятности отказа, если общие выплаты по текущим ссудам превышают 40-50% дохода |

Важно! В нынешнем году финансовые структуры охотно идут на сотрудничество с людьми пенсионного возраста непосредственно в потребительском кредитовании. Выгодный вариант самостоятельного рефинансирования собственных долговых обязательств при аннуитетных схемах погашения и правом досрочной выплаты без санкций.

Порядок оформления

Процедура проведения рефинансирования долга предельно проста и происходит по определенной схеме:

кандидат подает письменную заявку в отделение банка с просьбой рассмотреть возможность предоставления ему денежной суммы, позволяющей в полном объеме погасить текущий (или текущие) долговые обязательства;

- в течение нескольких дней руководство финансовой организации рассмотрит заявление и примет решение;

- если оно будет в пользу соискателя, то составляется новое соглашение. Если пункты контракта устраивают обе стороны процесса, документ подписывают;

- следующий шаг – переоформление бумаг по предыдущему кредиту. Если он брался с учетом залогового имущества (квартира, автомобиль, ценные активы), то все права на владение им в случае исполнения условий настоящего соглашения и не возврата средств в полном объеме, автоматически переходят новому финансовому учреждению;

- составляются необходимые бумаги и справки для перечисления нужной суммы. Как правило, это заявление на перечисление денег или платежное поручение стандартного образца. Если реструктуризации подлежат несколько займов, по каждому из них все документы следует оформлять отдельно;

- процедура завершается фактом перевода заявленной суммы, после чего клиент, теперь уже нового банка, прекращает все договорные отношения с предыдущими заемщиками и с этого момента начинает исполнять новые обязанности по договору.

Требования к перезаемщикам

Условия программы рефинансирования займа зависят от кредитно-денежной политики банка. Наиболее лояльные условия готов предложить Сбербанк. Как и во многих других банках, к заемщикам предъявляются определенные требования:

- Возраст не более 60-70 лет на момент погашения задолженности по продукту;

- Обязательное страхование жизни и здоровья получателя;

- Предоставление полного пакета документов по ранее открытому лимиту.

Можно рассчитывать на снижение процентной ставки по займу в случае, если пенсионер продолжает трудовую деятельность, отказавшись от ухода на заслуженный отдых. Банки готовы предложить перекредитование с ограничением минимальных и максимальных сумм кредитования. Процентная ставка по продуктам, как правило, является льготной и назначается при соблюдении выставленных требований к заемщику.

Схема рефинансирования для неработающих пожилых граждан позволяет рассчитывать на перекредитование:

- По потребительским займам;

- По ипотеке, автокредиту и специальным программам кредитования.

Рефинансирование для неработающих пенсионеров до 70 лет запущено банком ВТБ. Это максимальный возрастной порог, который подразумевает, что последние выплаты по займу должны быть совершены до наступления возраста 70 лет. Рефинансирование кредитов для пенсионеров до 70 лет осуществляется преимущественно на базе банков с государственной долей участия.

Условия перекредитования для пенсионеров с назначенной пенсией зависят от конкретного банка и рассчитаны на выдачу денежных средств в счет погашения предыдущего микрокредита, с применением льготной ставки.

Какие программы перекредитования предлагаются российскими банками? Ипотека, автокредиты, потребительские займы и деньги наличными, в том числе кредитные карты.

Новый банк рефинансирует заем для пенсионеров на условиях полного погашения оставшейся части задолженности по старому займу. Таким образом, рефинансирование кредита может быть осуществлено на любой стадии действия старого финансового договора, по которому часть долговых обязательств еще не исполнена.

Этапы оформления рефинансирования ипотеки

Чтобы перевести ипотечный кредит между банками по программе рефинансирования, необходимо заранее рассчитать, насколько выгодным будет такое решение. Если пенсионер больше приобретает, чем теряет, вполне можно потратить время на проведение процедуры.

Порядок действий будет следующим:

Сбор документов, отправка заявки. Предупредить банк-кредитор о планах по рефинансированию на этом этапе также необходимо. Иначе на этапе вывода жилья из залога могут возникнуть вполне объективные препятствия.

Одобрение заявки. Обычно занимает не более 5 рабочих дней. Как только оно получено, нужно идти в банк, где сейчас оформлена ипотека, и получать справку об остатке задолженности, а также реквизиты для полного погашения долга

На этом этапе уведомить о своем желании досрочно погасить заем банк не просто нужно, а еще и очень важно.

Оценка объекта собственности. Ее скорее всего запросит новый банк

Проводить лучше с организацией, рекомендованной потенциальным кредитором.

Подписание договора рефинансирования. Если страховая компания, ранее предоставлявшая гарантии, есть среди аккредитованных новым банком, можно не тратить время на расторжение старого и заключение нового соглашения. В остальных случаях это также займет немало времени. Отказ от страхования гарантирует потерю всех выгод рефинансирования — ставка вырастет на 1-2%.

Погашение долга по ипотеке со снятием залогового обременения. Закладная, получаемая в прежней организации, должна иметь пометку о смене залогодателя.

Регистрационные процедуры в Росреестре (через МФЦ). Новый договор вступает в силу, залогодателем становится банк, оформивший рефинансирование.

По завершению этих процедур заемщик, наконец, сможет платить ипотеку по новой ставке и срокам, рассчитанным банком, в который был переведен долг.

Оцените автора

Популярные причины отказа в рефинансировании

Кроме уровня материального достатка банки проверяют и массу других нюансов, которые могут стать причинами для отказа в перекредитовании. Чаще всего основаниями для отрицательного решения становятся:

- опасная работа – профессии, связанные с риском для жизни, попадают в разряд неблагонадежных;

- просрочки по сторонним платежам – задолженность за свет, неоплаченные штрафы за парковку и другие некрупные долги;

- недавняя продажа имущества – это рассматривается как возможное свидетельство наличия материальных проблем;

- возраст старше 60 лет;

- подложные документы и махинации.

Каждое кредитное учреждение может иметь свой список негласных причин для отказа, которые могут быть озвучены клиенту.

Плохая кредитная история

Практически каждый человек имеет свою кредитную историю. Она формируется из всех займов, когда-либо взятых гражданином в разные годы и в разных финансовых учреждениях.

Если заемщик не допускал просрочек и добросовестно выполнял обязательства перед банком, то в его КИ не будет темных пятен. А вот регулярные задолженности и периодическое досрочное погашение кредитов формируют испорченную КИ, которая в дальнейшем не позволяет заемщику провести рефинансирование или открыть новый кредитный договор.

Возраст пенсионера и состояние здоровья

Возраст на момент закрытия соглашения с банком является определяющим показателем для заемщика. Наиболее благосклонно финансовые учреждения смотрят на клиентов от 23 до 60 лет. Считается, что в этом возрасте человек имеет:

- стабильную работу;

- хорошее здоровье;

- высокие шансы на улучшение материального положения.

Рефинансирование кредитов для пенсионеров до 70 лет проводят многие банки, но в ряд обязательных условий включают страхование жизни и здоровья. Если заемщик заболеет и не сможет выплачивать займ или умрет, страховая компания полностью покроет банковские убытки.

Рефинансирование кредитов пенсионерам до 75 лет без поручителей практически невозможно. Финансовые учреждения, которые продлили максимальный возраст до 75 лет, требуют от клиента не только застраховаться, но и представить поручителей или созаемщиков.

Несмотря на то, что в список официальных причин для принятия отрицательного решения возраст старше 60 лет не входит, банки часто отказывают в рефинансировании таким клиентам.

Отсутствие работы

Рефинансирование кредита для неработающих пенсионеров – задача сложная, но все же выполнимая. Банки осуществляют эту услугу, но с рядом оговорок:

- сумма займа не превысит 500 000 рублей, а в ряде случаев ограничивается 200 000 рублей;

- срок действия договора – 2-3 года.

При оформлении перекредитования финансовые организации четко следят за тем, чтобы ежемесячный платеж не превышал 60 % от пенсии. Если она невысока, то заемщику однозначно откажут.

Важно!Безработному пенсионеру стоит попробовать обратиться в «», «» или «», так как в остальных учреждениях он в 85 % случаев получит отказ.

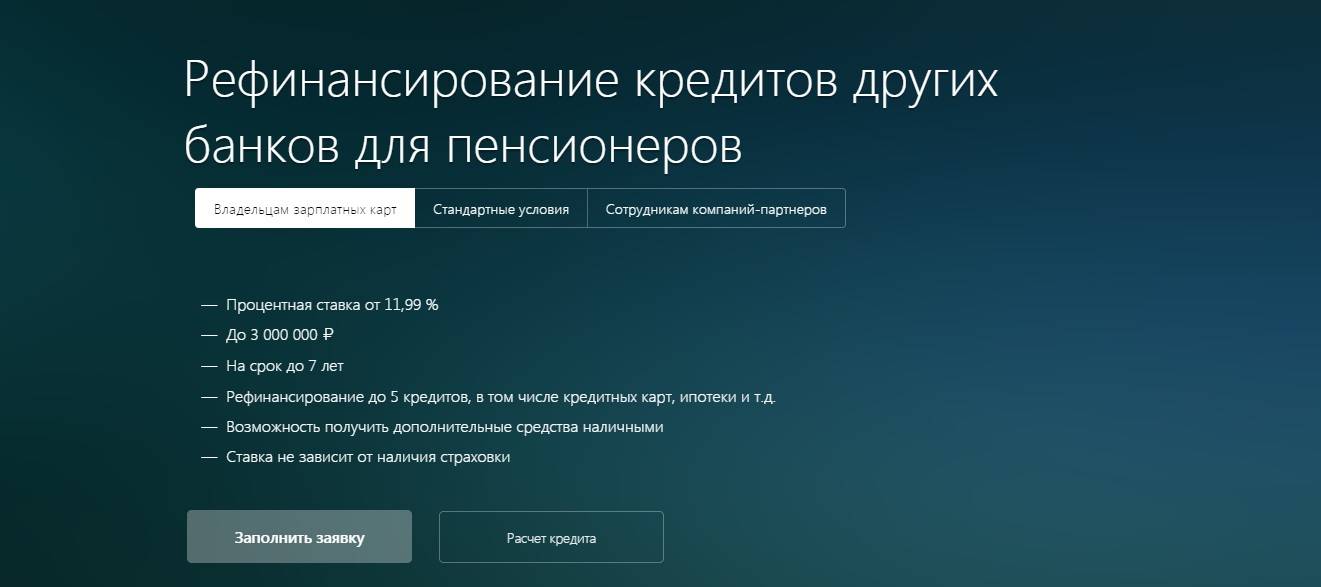

Рефинансирование пожилым гражданам Альфа Банка

Одну из самых выгодных программ для пенсионеров 70 лет предлагает Альфа Банк. Допускается рефинансировать кредиты, полученные в сторонних банковских организациях, по сниженной ставке от 9,9% годовых. Кроме этого, можно взять деньги наличными «сверху», для других потребительских целей.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

В рамках программы от Альфа Банка можно рефинансировать до пяти займов, в том числе задолженность по кредиткам.

Ключевые параметры программы рефинансирования кредитов:

- годовая от 9,9%;

- сумма от 50 тысяч до 2 миллионов рублей. Для владельцев зарплатных карт максимальный лимит увеличен до 3 млн. руб.;

- период кредитования – от 2 до 5 лет (для «зарплатников» до 7 лет).

Чтобы рефинансировать кредит, необходимо оставить заявку на сайте Альфа Банка или подойти в ближайшее отделение с документами. После этого нужно дождаться решения. В случае одобрения, деньги будут перечислены в кредитную организацию по указанным клиентом реквизитам. Далее заемщику останется только подать заявление на полное досрочное погашение займа в стороннем ФКУ.

После того, как кредит будет погашен, обязательно взять справку, подтверждающую закрытие кредитного счета в стороннем финансовом учреждении, и предоставить ее в Альфа Банк. Пенсионер может получить деньги для целей рефинансирования кредита, если у него имеется минимум 1 заем, оформленный в другом банке. Прочие требования ФКУ к потенциальному заемщику:

- гражданство РФ;

- стабильный доход свыше 10 тысяч руб. после уплаты подоходного налога;

- постоянная прописка в регионе страны, где присутствует офис Альфа Банка;

- личный номер мобильного.

Для оформления займа лицам пенсионного возраста нужно предоставить в банк:

- российский паспорт;

- 2-ой документ из списка («загранку», водительские права, ИНН, СНИЛС, медицинский полис, дебетовый пластик или кредитку);

- 3-ий документ на выбор (копию СТС, полис ДМС, ксерокопию трудовой, договор КАСКО на личное авто, выписку по депозиту с остатком более 150 тыс. руб.);

- бумаги, подтверждающие доход (выписку из ПФР о размере пенсии, для работающих пенсионеров – справку о зарплате).

Лицам, чья пенсия или зарплата зачисляется на счет в Альфа Банке, нужно предоставить только паспорт и второй документ из списка. ФКУ вправе запросить и другие бумаги, необходимые для проверки клиента.

Условия рефинансирования кредита для пенсионеров

Финансовые учреждения, которые работают с пожилыми заемщиками, предъявляют к ним некоторые специальные требования:

- Оформление страховки — это позволяет кредитору рассчитывать на то, что деньги он получит, что бы ни случилось с клиентом.

- Данные о членах семьи — эта информация позволяет понять, на кого может ещё рассчитывать банк в случае возникновения проблем у заемщика.

- Есть ли у клиента дополнительные доходы, кроме пенсионных поступлений. Сюда относятся не только зарплата, но и поступления от предпринимательства, сдачи жилья и других источников.

- Имеется ли качественный залог или надежный поручитель — для пенсионеров их наличие важнее, чем у трудоустроенной молодежи.

- Возраст — требования к нему сильно разнятся у разных банков. Разница значительна и составляет от 60 до 85 лет.

Если клиент удовлетворяет необходимым параметрам, то от него требуется наличие необходимых документов:

- Паспорт с регистрацией или постоянной пропиской, желательно в той области, где оформляется кредит.

- СНИЛС — или пенсионное удостоверение.

- Для трудоустроенных потребуется трудовая книжка или её заверенная нотариусом копия.

- Справка о полученных доходах.

- Другие бумаги, которые подтверждают предпринимательский или иной доход.

Особенности программы рефинансирования

Чтобы получить одобрение от банка и воспользоваться программой финансирования, необходимо убедиться, что заемщик помимо требования о возрасте соответствует дополнительным условиям:

- У пожилого человека имеется положительная кредитная история;

- При пользовании услугами заемщик не допускал просрочек, по ранее выданным ссудам не было принудительных взысканий.

Выгода для клиента заключается в сумме переплат. Если пожилой человек обладает хорошей кредитной историей, он может рассчитывать на включение в программу рефинансирования на более выгодных условиях.

При отсутствии задолженностей и просрочки заемщику предлагается оформить ссуду для полного закрытия предыдущего займа. Условия кредитования подразумевают выдачу и открытие нового лимита, в результате, пенсионер заключает с заимодателем новый договор.

Соответственно, в данном случае будет другая сумма, график внесения платежей и срок пользования.

При включении в схему рефинансирования можно рассчитывать на снижение суммы переплат по ранее выданному займу. Помимо потребительских продуктов и кредитов наличными можно рефинансировать целевые кредиты. В частности, ипотеку и автокредиты.

Таким образом, рефинансируемые кредиты носят целевой характер применения. Рассчитывать на перекредитование могут пожилые, получающие пособие по старости или инвалидности, а также работающие граждане пожилого возраста.

При рефинансировании автокредита оформляется новый потребительский займ, направленный на погашение задолженности по автокредиту. Выданные новой организацией средства идут в счет погашения задолженности перед прежним заимодателем.

За счет разницы в процентных ставках снижается сумма переплаты. Чем меньше процентная ставка в новом банке, тем больше выгода для применения схемы перекредитования.

Выдача новой ссуды проходит с оформлением залога или без него. Программы перекредитования позволяют провести рефинансирование ипотеки в 2017 году с применением льготной ставки.

Сниженная процентная ставка от нового заимодателя позволяет снизить итоговую сумму переплаты по ипотеке и размер ежемесячных платежей.

Если пенсионером был оформлен потребительский кредит, программа финансирования позволит снизить сумму переплаты по продукту за счет оформления нового займа с более низкой процентной ставкой.

Выводы

Рефинансирование кредита — это удобный инструмент при его правильном применении. Он позволяет снизить долговую нагрузку за счет переоформления ранее взятых ссуд под более низкий процент.

Рефинансировать кредит пенсионеру, в сегодняшних условиях сравнительно низких процентных ставок, предлагают многие учреждения. А ожесточенная конкуренция на долговом рынке и борьба за надежных заемщиков гарантирует привлекательные условия и многообразие конкурирующих предложений.

На наиболее комфортные условия могут претендовать те клиенты, которые готовы предложить надежный залог, поручителя или документы о поступлении доходов кроме пенсии.

Заключение

Процессы рефинансирования лиц старшей возрастной группы сегодня используются достаточно широко. Банки все меньше привязываются к временным ограничениям, давая этой части населения возможность с наименьшей финансовой нагрузкой на семейный бюджет решать текущие материальные проблемы. Главное правило, касающееся не только пенсионеров, а каждого, кто пользуется подобными услугами – перекредитование должно оправдывать свое предназначение, а не загонять человека в еще большие долги, и относиться к нему нужно, исходя из этого принципа.

Это видео поможет вам понять, какие из банков предлагают лучшие условия для рефинансирования: