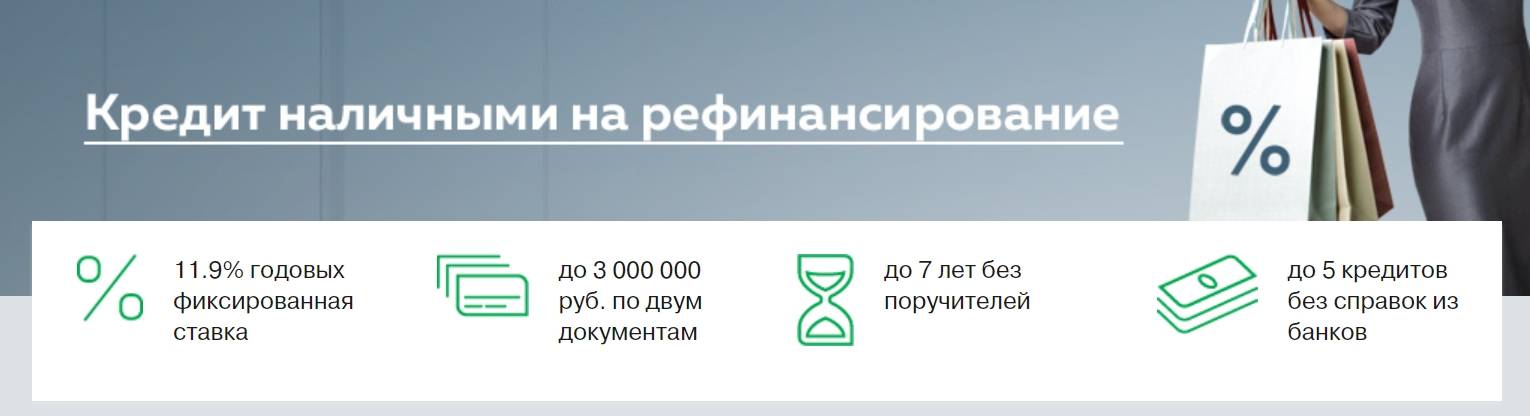

Беспрецедентное предложение от Тинькофф

Тинькофф предлагает физическим лицам возможность рефинансирования любой потребительской ссуды, кредитки или микрозайма. Одно из главных преимуществ программы – одобрение заявки сразу, в день обращения. Не требуется привлечение поручителей или предоставление залога.

Ключевые условия программы рефинансирования от Тинькофф:

- сумма – до 2 миллионов рублей;

- годовая от 9,9% до 24,9%;

- период кредитования – до 36 месяцев;

- штраф за неоплату платежа – 0,1% от суммы просрочки.

Требования Тинькофф к потенциальным заемщикам минимальны:

- возраст от 18 до 70 лет;

- российское гражданство;

- постоянная или временная прописка на территории Российской Федерации.

Претендент на получение займа должен предъявить только паспорт гражданина РФ и второй документ, подтверждающий его личность (водительское удостоверение, СНИЛС или др.). Никаких справок в банках, где оформлены рефинансируемые кредиты, брать не нужно. Тинькофф проверит информацию по базам бюро кредитных историй.

Также заемщику не придется собирать справки после погашения займов в сторонних банках. Тинькофф убедится в этом самостоятельно, используя ресурсы БКИ. Если клиент, получивший деньги, не выполнит условия рефинансирования, штраф составит 0,5% от выданной суммы.

Представитель Тинькофф, после одобрения заявки, подъедет в удобное место. Во время встречи проводится проверка оригиналов документов. Затем подписывается договор. Менеджер передает заемщику карту – на счете и будут лежать кредитные деньги

Банк выдвигает обязательное условие – важно закрыть все рефинансируемые займы в сторонних финансовых учреждениях до даты второго месячного платежа в Тинькофф. Иначе придется оплачивать штраф

Популярные предложения в Москве

Виды кредита

Потребительские

Рефинансирование

Самые выгодные

В день обращения

Под низкий процент

Нецелевые

Целевые

Лучшие

С доставкой на дом

Сравнить кредиты

Кому выдаются

Студентам

С 18 лет

С 21 года

Пенсионерам

Безработным

До 75 лет

Цель кредита

На ремонт

На неотложные нужды

На бытовую технику

На мебель

На iPhone

На образование

На ноутбук

На отдых

На путевку

На свадьбу

На шубу

На лечение

Условия

По паспорту

Без справок и поручителей

Экспресс

Без комиссии

С плохой КИ

Обеспечение

Без залога

Под залог недвижимости

Под залог автомобиля

Под залог имущества

Под поручительство

Сумма

30 000 рублей

50 000 рублей

100 000 рублей

200 000 рублей

300 000 рублей

400 000 рублей

500 000 рублей

700 000 рублей

1 млн рублей

2 млн рублей

3 млн рублей

5 млн рублей

10 млн рублей

15 млн рублей

Срок

На 1 год

На 2 года

На 3 года

На 4 года

На 5 лет

На 7 лет

На 10 лет

На 15 лет

В других городах

Москва

Санкт-Петербург

Новосибирск

Екатеринбург

Казань

Нижний Новгород

Челябинск

Самара

Омск

Ростов-на-Дону

Уфа

Красноярск

Воронеж

Пермь

Волгоград

Автокредиты

| Банк | Кредит | Процентная ставка | Сумма кредита | Срок кредитования | Ограничение по возрасту | Подача онлайн заявки |

| Кредит на покупку автомобиля от 7,9% | от 7,9% годовых | от 10000 до 1 млн. руб. | от 1 месяца до 5 лет | от 22 до 70 лет | Онлайн заявкаВсе условия | |

| Кредит на автомобили с пробегом от Совкомбанка | от 11,9% годовых | от 100 000 до 1 млн рублей | От 12 до 60 месяцев | от 22 до 85 лет | Онлайн заявкаВсе условия | |

| Кредит на автомобиль в Альфа-Банке | от 6,5% годовых | от 50 000 до 5 млн рублей | от 1 до 5 лет | от 21 года | Онлайн заявкаВсе условия | |

| Автокредит от Кредит Европа Банк | от 10,9% годовых | от 500 000 до 6 000 000 рублей | от 3 до 7 лет | Онлайн заявкаВсе условия | ||

| Кредит на покупку автомобиля от Газпромбанка | от 5,6% | от 100 000 до 5 000 000 рублей | от 13 месяцев до 5 лет | от 20 до 70 лет | Онлайн заявкаВсе условия | |

| Автокредит «Из рук в руки» в Экспобанке | от 8,5% годовых | от 100 000 до 5 000 000 рублей | от 6 месяцев до 8 лет | от 21 до 65 лет | Онлайн заявкаВсе условия | |

| Кредит на покупку авто у частного лица | от 5,9 до 13,9% годовых | от 100 000 до 3 000 000 рублей. | от 1 года до 5 лет | от 21 до 70 лет | Онлайн заявкаВсе условия | |

| Автокредит в Тинькофф без первоначального взноса и по паспорту | 7,9% -21,9% | от 100 000 до 3 млн рублей | от 12 месяцев до 5 лет | от 18 до 70 лет | Онлайн заявкаВсе условия | |

| Автокредит ВТБ | от 1% годовых | от 300 000 до 7 млн рублей | от 12 месяцев до 7 лет | от 21 года до 65 лет | Онлайн заявкаВсе условия |

Помогают ли посредники?

Изменить кредитную историю какими-то искусственными способами не получится. Если клиенту не удается самостоятельно решить вопрос с рефинансированием, он может обратиться к кредитному брокеру. Посреднические услуги сегодня предлагают многие компании. В их числе есть как добросовестные брокеры, так и настоящие мошенники. Отличить одних от других можно по нескольким признакам:

- добросовестные посредники никогда не гарантируют результата заранее;

- у легальных брокерских организаций есть сайты, которые существуют не один год и где клиенты могут оставлять свои комментарии. Ознакомьтесь с теми отзывами, которые пишут те, кто уже воспользовался услугами той или иной компании;

- легальный брокер никогда не предложит незаконных методов исправления кредитной истории. Так делают только мошенники.

Если компания гарантирует положительный результат, несмотря ни на какие обстоятельства, лучше всего выбрать другого посредника. В противном случае вы рискуете просто впустую потратить деньги.

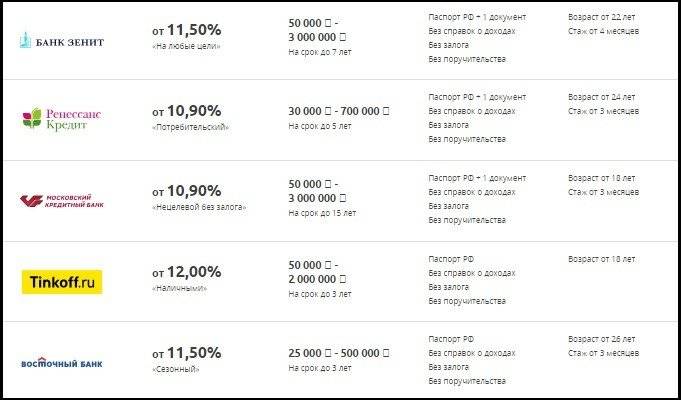

Какие условия предоставляют банки Москвы

К примеру: рефинансирования кредита без справок до 3 500 000 рублей на срок 57 месяцев под 3% годовых, рассмотрите следующие предложения банков Москвы:

| Наименование банка, предложение | Сумма, рублей | Срок | Процентная ставка в год, % |

| Восточный банк, Кредит до 30 млн. рублей под залог недвижимости | от 300 000 до 30 000 000 | от 13 до 240 месяцев | от 9% |

| Совкомбанк, Кредит на большую сумму – под залог авто или недвижимости | от 150 000 до 30 000 000 | от 12 до 120 месяцев | от 12 до 23% |

| Банк Зенит, Ипотека на ваших условиях в Банке Зенит | до 30 000 000 | до 300 месяцев | от 5% |

Например, вы взяли кредит в Москве в банке ВТБ по программе “Ипотека ВТБ без посещения офиса и подтверждения доходов” на сумму 4 200 000 рублей сроком на 360 месяцев под 6.5% годовых, вернуть надо будет 9 556 920 рублей

Часто задаваемые вопросы о кредите

- Сколько нужно времени, чтобы взять кредит в Москве?

В среднем для оформления потребительского кредита нужно от 2-х минут до 2-х дней. Вы можете сократить время, подобрав подходящий банк из нашего каталога и оформив онлайн заявку.

- Выгодно ли брать кредит онлайн?

При оформлении онлайн заявки на кредит вы экономите свое время, не стоите лишний раз в очереди в банк.

- Какие процентные ставки по кредиту минимальные на сегодня в Москве?

С полным перечнем кредитных предложений Москвы можно ознакомиться в каталоге выше. Ставка по кредиту начинается от 1. Подробные условия можно уточнить у сотрудника банка после оформления онлайн заявки.

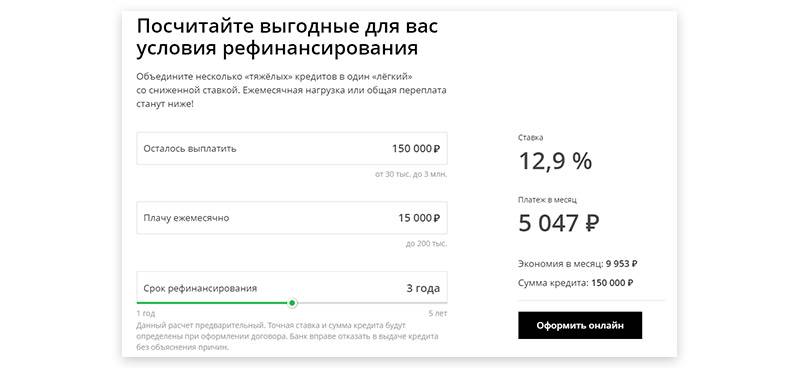

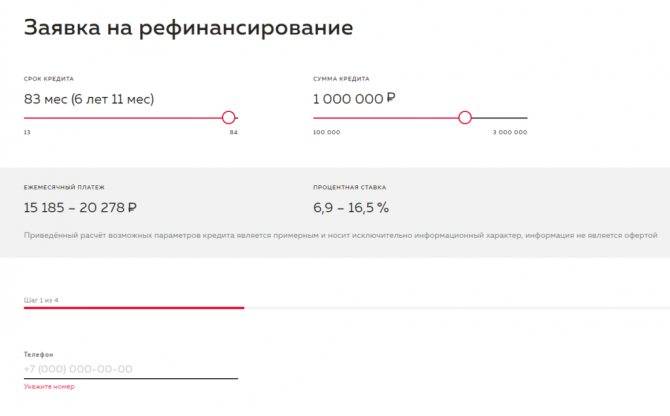

Выгода рефинансирования кредитов других банков

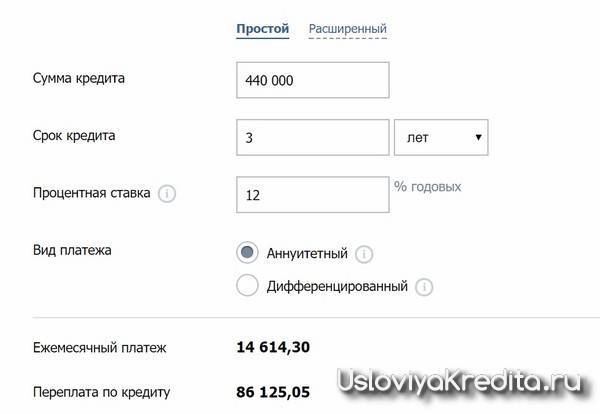

Давайте посмотрим, как это работает, на понятном примере с некоторыми упрощениями. Предположим, у вас есть три потребительских ссуды, каждый на три года:

- 100 000 под 17%, ежемесячный платеж 3566 руб.;

- 150 000 под 15%, ежемесячная выплата 5200 руб.;

- 190 000 под 23%, платить 7355 рублей каждый месяц;

Общая сумма займа 440 000 руб, суммарный ежемесячный платеж: 3566+5200+7355=16121 руб.

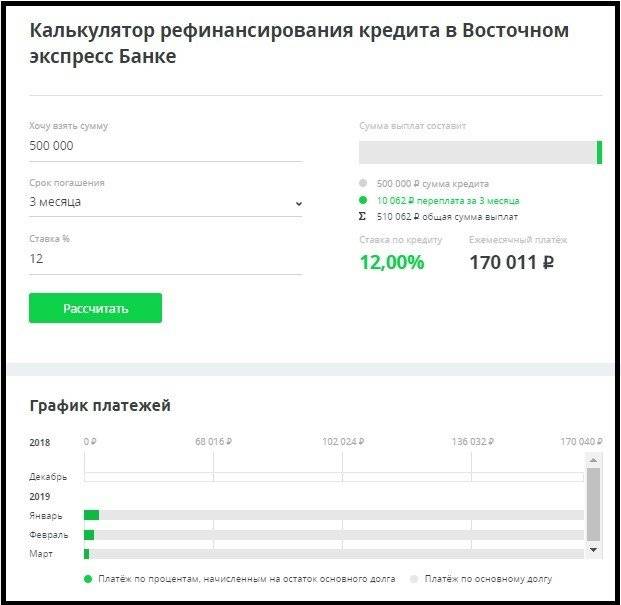

Если вы делаете рефинансирование вашего кредита, то получаете новый процент. Пусть это будет средняя ставка 12%. Для расчета нового ежемесячного платежа воспользуемся калькулятором — для упрощения можно указать ту же общую сумму 440 т.р. и срок 3 года. И мы видим, что ежемесячная выплата уже 14614 руб.

Считаем выгоду: 16121-14614 = 1507 руб. Это 9,3% от первоначальной выплаты. То есть вы экономите почти 10% средств.

Правда, расчеты не совсем точные, так как, когда вы подаете заявку на рефинансирование кредита, ваш остаток долга уже меньше 440 000, ведь что-то вы уже успели выплатить. Но суть вы поняли — чем больше разница между ставкой, по которой вы платите текущий потребительский займ, и ставкой банка, в который вы подали заявку, тем больше ваша выгода.

Как рефинансировать кредит под меньший процент — 5 основных этапов перекредитования

Итак, если принято решение провести рефинансирование имеющегося кредита, то важно сделать это быстро, чётко и с большей выгодой. Для этого специалисты рекомендуют воспользоваться инструкцией с подробным описанием каждого этапа процедуры

Этап 1. Общение с действующим кредитором

С одной стороны, законодательство не обязует заёмщика уведомлять кредитора о намерении произвести рефинансирование. Однако профессионалы рекомендуют сделать это в любом случае.

Банки обычно не желают отпускать добросовестных заёмщиков. Чтобы удержать их при намерении перекредитоваться в другом банке, они могут предложить изменить условия обслуживания. При этом заёмщик не только будет платить кредит на более выгодных условиях, но и проведёт процедуру гораздо проще и быстрее.

Этап 2. Выбор банка

Если всё-таки банк, в котором оформлен действующий кредит, на встречу не идёт, придётся проводить рефинансирование в другой кредитной организации. Специалисты рекомендуют подойти к выбору максимально ответственно.

В первую очередь придётся сравнить предложения нескольких приглянувшихся банков. Следует изучить информацию на их сайтах, отзывы в интернете на специализированных сайтах и форумах. Если времени и желания на самостоятельный подбор кредитора нет, на помощь придут специализированные сервисы сравнения, а также рейтинги, регулярно составляемые специалистами.

Когда банк для рефинансирования будет выбран, важно внимательно изучить всю документацию относительно перекредитования, размещённую на его сайте, в том числе:

- тарифы;

- наличие ограничивающих условий;

- список необходимых документов.

Если останутся какие-либо вопросы, следует обязательно получить ответы на них, обратившись к сотрудникам банка по телефону колл-центра или через онлайн-чат. Только когда все особенности процедуры будут понятны, можно приступить к оформлению рефинансирования.

Этап 3. Оформление и подача заявки на рефинансирование кредита

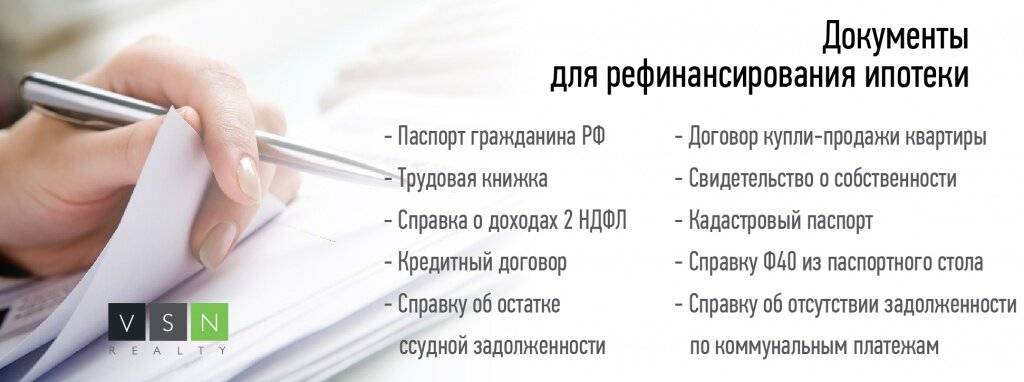

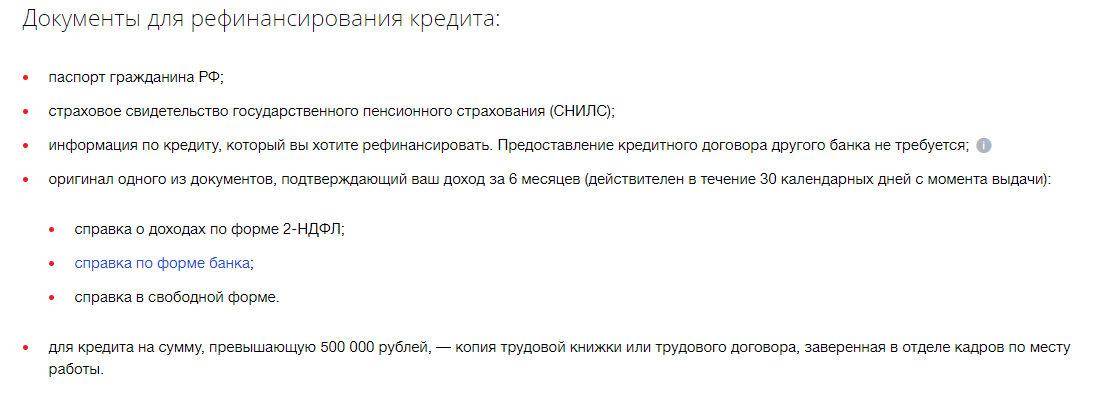

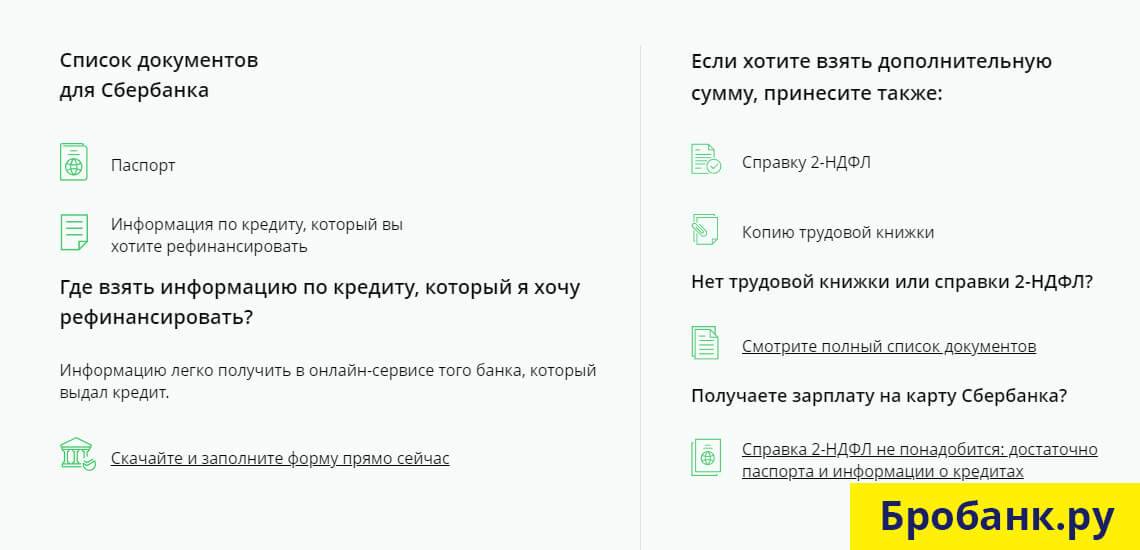

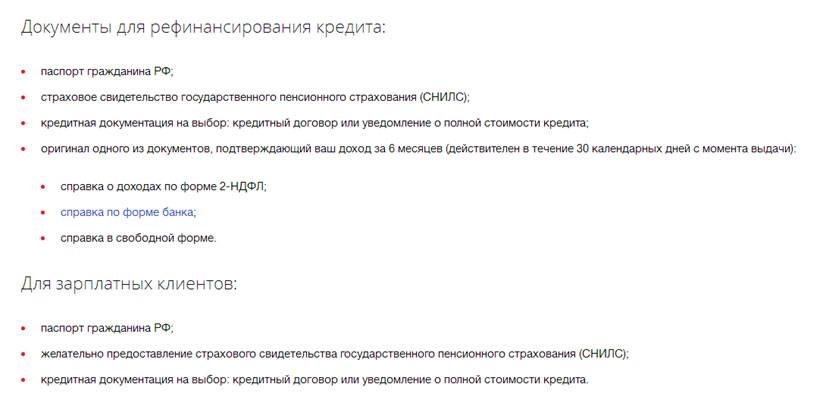

Чтобы подать заявку на рефинансирование, помимо заявления требуется предоставить в банк пакет документов. Каждый кредитор самостоятельно разрабатывает данный перечень, но можно выделить ряд документов, которые требуются почти всегда.

Какие документы нужны для рефинансирования кредита

К основным документам для рефинансирования кредита можно отнести:

- паспорт гражданина РФ;

- справка о заработной плате (2-НДФЛ или по форме банка);

- копия трудовой книжки, заверенная работодателем;

- документы о действующем займе – договор и график внесения ежемесячных платежей;

- справка об остатке задолженности;

- реквизиты для перечисления средств в оплату действующего кредита.

В некоторых случаях дополнительно могут понадобиться и другие документы, например, квитанции об оплате действующего займа.

Этап 4. Рассмотрение заявки

После того как заявка и пакет документов будут поданы, банк осуществляет их рассмотрение. Так как рефинансирование, по сути, является оформлением нового кредита, срок для рассмотрения в большинстве случаев не отличается от установленного для других видов займов.

Этап 5. Заключение договора

Если по окончании процедуры рассмотрения банк примет положительное решение, наступает завершающий и самый ответственный этап – заключение договора.

Читая договор, в первую очередь обращайте внимание на следующие параметры:

- размер процентной ставки;

- полная стоимость получаемого займа;

- порядок применения и размер штрафных санкций;

- условия досрочного погашения;

- возможны ли изменения условий кредитного договора в одностороннем порядке.

При изучении договора важно сохранять бдительность от начала и до конца, тщательно изучить абсолютно все разделы. Если возникнут проблемы и какая-либо из сторон обратится в суд, решение будет приниматься исключительно в рамках подписанного соглашения

Таким образом, оформление рефинансирования кредита – процедура не настолько сложная, как думают многие. Если чётко следовать представленной инструкции, удастся избежать многих сложностей и успешно перекредитоваться в другом банке под более низкий процент.