Почему получить ипотеку под залог земельного участка трудно

Главным критерием банков является ликвидность земельных участков. Многие земли не подходят под жесткий отбор банков для ипотеки. Считается, что участки будет сложно продать, а потому заемщику отказывают.

Более охотно идут на сделку финансовые учреждения, предлагающие не только участок земли в ипотеку, но и дальнейшее возведение дачного дома, включая для круглогодичного проживания. Его оформляют в залог, заключая договор со строительной фирмой, которая проведет все работы.

Многие участки расположены на большом удалении от города, потому они априори считаются низколиквидными. Лучше, чтобы земля располагалась всего в нескольких километрах от крупного города, как Москва, Санкт-Петербург, Екатеринбург. Тогда кредиторы заинтересуются объектом, поскольку регионы постоянно развиваются, идет приток населения, застраиваются даже когда-то пустующие районы Московской области др.

Расчёт доходности

Перед тем как обратиться в банк для рефинансирования долга следует рассмотреть все плюсы и минусы, а также произвести расчёты, взяв во внимание такие значения:

- размер переплаты по остатку старого долга с учётом начисления процентов и пени;

- предстоящие расходы, связанные с перекредитованием имеющегося займа;

- сумму переплаты после рефинансирования.

Выгодным ли будет оформление нового займа, решает значение, которое получится после вычета суммы из первого пункта по отношению к третьему.

Заёмщика должны предупредить о размере налогового вычета, который при перекредитовании рассчитывается так:

- Определяется сумма вычета относительно начисленных процентов. Из всей суммы процентов отнимается общая стоимость недвижимости. Если данное значение было оплачено ещё при старом кредите, а цена имущества свыше двух миллионов, то при перекредитовании оно больше не учитывается.

- Рассчитывается соотношение между возвратом средств по займу и текущего кредита. Получившаяся сумма является переплатой за проценты, которые и есть видом налогового вычета.

- Вычитается размер неполученных денег, в связи с начисленными процентами, которые были возвращены.

- Отнять из показателя рентабельности все имеющиеся расходы, учитывая не вернувшийся доход.

По итогу проведённых расчётов полученный результат и будет являться выгодой от оформления рефинансирования.

Плюсы

Основным плюсом рефинансирования является возможность погашения оставшейся суммы старого кредита одним платежом, что избавляет от необходимости выплачивать лишние проценты и пени за будущие просрочки.

При этом программа перекредитования оформляется на более выгодных условиях, в которые входит низкая ставка. Так, оставшаяся доля ранее полученного займа погашается в полном объёме, а сам заёмщик экономит на переплате по начисляющимся процентам и штрафах.

Также к плюсам можно отнести:

уменьшение ежемесячных обязательных платежей, так как кредитный период длинный, а сумма самого займа меньшая за предыдущую ссуду;

возможность соединить несколько кредитов в один и получить средства на оплату всех их одновременно;

возможность преждевременно закрыть обременение по ипотеке, когда долг остаётся незначительным, путём оформления потребительского займа под низкий процент.

До того как оформить перекредитование, необходимо определить финансовую выгоду

Во внимание следует брать то, что ставка по ипотечным займам всегда ниже за потребительские кредиты. Зато недвижимость, освобождённая от обременения, может принести дополнительную прибыль, путём её сдачи в аренду либо продажи.

Минусы

Рефинансирование старого кредита имеет как свои плюсы, так и минусы, а именно:

невыгодно прибегать к перекредитованию, если сумма долга по старому займу небольшая (оформлять лучше при наличии крупных долгосрочных ссудах);

иногда расходы на оформление данной программы превышают сумму самой выгоды от неё;

наличие ограничений касательно объединения нескольких займов;

частые отказы в перекредитовании.

Программа рефинансирования имеется не во всех кредитных учреждениях

Объясняется это тем, что большинство банков не хотят за счёт своих средств погашать кредитные долги другим банкам и отдавать своих клиентов. Поэтому получив одобрение от одного банка можно столкнуться с отказом от другого, в котором имеется долг.

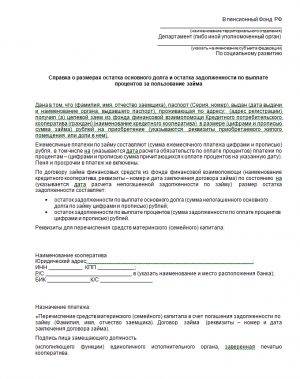

Образец справки о задолженности по кредиту

Как взять кредит под залог земельного участка?

Банки предлагают 2 типа кредитования под залог земли:

- Целевой кредит (на возведение дома, улучшение жилищных условий, строительство дополнительных конструкций и сооружений, разведение хозяйства на земле с/х назначения);

- Нецелевые – вы можете тратить деньги без отчета перед банком, на любые нужды.

Целевые кредиты одобряют чаще, но не всегда цель заёмщика совпадает с перечнем допустимых банков расходов. Нецелевые ссуды на 1-2 годовых процента дороже, однако, могут использоваться на любые нужды без ограничений, с меньшим количеством документов для оформления.

Ипотека под залог земельного участка предполагает соответствие залогового объекта требованиям кредитора. Требования банков более жесткие, чем например, у МФО или кооперативов.

Требования банков к земельному участку:

Участок имеет категорию земли в населенном пункте или земли сельскохозяйственного назначения.

Земля оформлена в полноправную собственность (долгосрочная аренда участка в СНТ не считается собственностью!). На участок не наложено обременение, на собственность не претендуют третьи лица. Соседи не ведут судебные тяжбы по территории.

Участок расположен в допустимой банком удаленности (зона работы банков составляет приблизительно +50 км от офиса, реже +100 км).

Если на участке присутствуют жилые строения – на них должно быть законно оформлено право

Тогда, вы можете оформить кредит под землю + строение, что увеличит лимит и шансы на одобрение.

Ликвидность земли – наиболее важное и сложное требование, состоящее из таких критериев, как стоимость, географическое расположение, развитие территории, спрос, инфраструктуру.

К участку должна вести подъездная дорога, доступная круглогодично.

Участок не расположен в природоохранной или промышленной зоне, заповеднике, на резервных территориях.

Если все требования соблюдены – оформление кредита не принесет трудностей. Уже сейчас вы можете направить заявку в один или несколько банков: дистанционно, с помощью нашего сервиса.

Оформление рефинансирования с залогом квартиры или другой недвижимости

Порядок оформления рефинансирования простой, если следовать рекомендациям и тщательно проверять пакеты документов. Необходимо выполнить следующие шаги:

- Найти банк, соответствующий условиям рефинансирования – чтобы ставка была ниже текущей не менее чем на 0.5% годовых.

- Заполнить заявку на рефинансирование ссуды с залогом в интернете на сайте банка или прийти в офис компании.

- После положительного ответа компании обратиться в оценочную компанию, чтобы она составила акт о рыночной стоимости жилья.

- Подписание с банком договора.

- Зачисление средств на счет предыдущего банка и погашение задолженности по кредиту.

- Оформление государственной регистрации сделки в Росреестре. Залог переходит под обременение от одной организации в другую.

После этого можно оплачивать ипотеку в новом банке с пониженной ставкой. Далее о том, какие у рефинансирования есть плюсы и минусы.

Кредиты под залог земельного участка в крупных городах

Целевые кредиты

На ЛечениеНа РемонтНа Подсобное ХозяйствоНа СвадьбуРефинансирование Кредита Без СправокНа Строительство ДомаРефинансирование Кредита Под Залог НедвижимостиНа ТоварыНа Газификацию Жилого ДомаНа Ремонт АвтомобиляЦелевой КредитНецелевой КредитНа ОбучениеНа Неотложные Нужды

Срок

На 1 месяцНа 2 месяцаНа 3 месяцаНа 6 месяцевНа годНа 2 годаНа 3 годаНа 5 летНа 10 летНа 4 МесяцаНа 6 МесяцевНа 7 ЛетНа 8 ЛетНа 15 ЛетНа 20 Лет

Сумма

На 30 000 рублейНа 50 000 рублейНа 100 000 рублейНа 150 000 рублейНа 200 000 рублейНа 300 000 рублейНа 400 000 рублейНа 500 000 рублейНа 1 000 000 рублейНа 1 500 000 рублейНа 2 000 000 рублейНа 3 000 000 рублейНа 5 000 000 рублей

Подтверждение дохода

С Плохой Ки Без ОтказаС Плохой Ки ОнлайнС Плохой Кредитной ИсториейСо Справкой В Свободной ФормеПо Справке 2 НдфлСо Справкой По Форме БанкаБез ПоручителейПенсионерам Без ПоручителейБез Подтверждения Дохода

Тип залога

Под залог недвижимостиПод залог автомобиляБез залогаПод Залог КвартирыПод Залог Коммерческой НедвижимостиБез ОбеспеченияПод Залог ИмуществаПод Залог Доли В КвартиреБез Справки 2 НдфлС ПоручителемПод ЗалогПод Залог Дома

Особые условия

ОнлайнБез справокПод низкий процентПо паспортуБез отказаРефинансированиеНа развитие бизнесаИпотекаПо двум документамБез кредитной историиЭкспрессНа картуНа Карту Без Посещения БанкаПод Минимальный Процент100% ОдобренияС Доставкой На ДомНаличнымиБез Оформления СтраховкиВыгодный Кредит

Какие требования к недвижимости выдвигает банк

Так как недвижимость оформляется в залог, принимаются далеко не все объекты, а только ликвидные, чтобы банк смог в случае невыполнения клиентом его долговых обязательств продать имущество для погашения задолженности максимально быстро и дорого.

Конкретных требований на сайте банка нет, но четко указывается, что недвижимость может быть обременена лишь залогом по рефинансируемому кредиту. Если имущество не приобреталось на заемные средства переводимого в Сбербанк займа, то оно не может иметь обременений (арестов, залогов).

К стандартным предъявляемым всеми кредиторами к объектам залога требованиям относятся нормальное (не аварийное, не ветхое) состояние, расположение недвижимости в городе выдачи кредита или не дальше определенного расстояния от него, наличие инженерных коммуникаций, капитальные перекрытия и фундамент.

От чего зависит процентная ставка в Сбербанке

Выше в условиях кредитов указывались минимальные и предварительные ставки, которые смогут получить далеко не все заемщики. Процент для каждого клиента банком определяется персонально и зависит от нескольких факторов:

- Конкретной программы кредита. Каждый продукт имеет определенные условия.

- Категории заемщика. Так, если это зарплатный клиент, то он вполне может рассчитывать на выгодную минимальную ставку.

- Страхования. Залоговый объект страхуется в обязательном порядке, но по желанию заемщик может застраховать здоровье и жизнь. И согласие на личную страховку способно понизить ставку банка.

- Этапа сделки. Так, после документального официального подтверждения погашения задолженностей ставка банком понижается.

Чтобы узнать окончательную доступную именно вам ставку, можно воспользоваться для расчета онлайн-калькулятором или получить консультацию от кредитного менеджера банка.

Процедура оформления

Несмотря на термин рефинансирование, оформляется такой кредит аналогично всем остальным. Потенциальный клиент должен соответствовать всем требованиям, иметь хорошую кредитную историю и быть платёжеспособным.

Получение займа осуществляется по следующей схеме:

Выбор банка и изучение имеющихся в нём предложений, а также условий по ним. Кредитор, в котором имеется долг, сразу отпадает, так как лишь единицы готовы предоставить такую услугу, к примеру, Сбербанк.

Далее, уведомление обоих банков о желании осуществить процедуру перекредитования

Важно чтобы никто не имел претензий по этому поводу и, всё происходило по обоюдному желанию. Если есть запрет на досрочное погашение займа, то рефинансирование будет невозможным.

Подаётся заявка и предоставляется собранный пакет документов.

В случае одобрения заявления подписывается договор, после чего средства перечисляются на счёт старого кредитора или нескольких (при воссоединении нескольких займов).

Если оформляется срочный кредит, то лучше всего выбирать банки, принимающие заявку и документы онлайн. Это позволит сэкономить личное время и сократит ожидание.

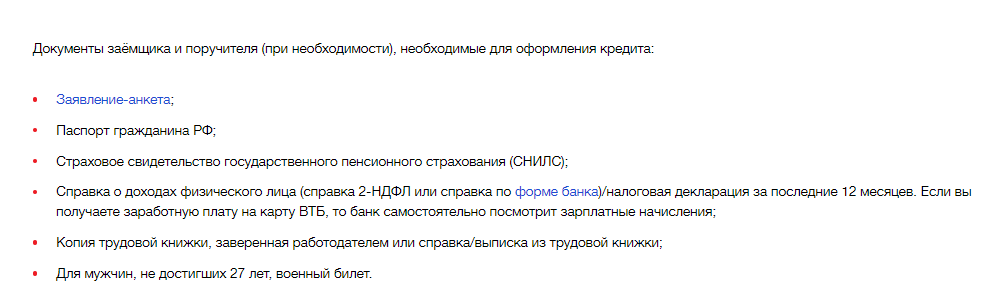

Список необходимых документов

Для получения средств на погашение старого кредита, клиент должен предоставить определённый пакет документов, среди которых:

- паспорт РФ;

- оригинал кредитного договора, по которому числится непогашенный займ;

- справка о доходах;

- реквизиты текущего кредитора (для перечисления денег);

- справка о сумме просрочки и размере оставшегося долга.

Что касательно последнего пункта, то следует помнить, что такая справка выдаётся всего на три рабочих дня. Поэтому брать её лучше после того, как будут собраны остальные документы либо перед самим визитом в новый банк.

Кроме вышеперечисленных бумаг, нужно предоставить письменно оформленное согласие от старого кредитора на оформление рефинансирования.

Решение по заявке банк даёт не сразу, так как ему необходимо время на проверку полученной информации и документов.

Можно ли получить кредит под залог земельного участка?

Привлечение заёмных средств в современных условиях жизни – стандартная практика, особенно – для крупных приобретений. Крупные суммы в кредит банки выдают только проверенным клиентам или заёмщикам, готовым предложить ликвидно залоговое обеспечение. Может ли земля использоваться как залог?

Да, ссуда под залог земельного участка существует, но не в каждом банке. Например, Россельхозбанк активно выдает фермерам кредит под залог земли сельхозназначения – перед началом сезона всегда необходимы средства на закуп семян, оборудования, удобрений, скота, птицы и т.п. При этом, владельцы сельскохозяйственных земель, могут рассчитывать на отсрочку оплаты долга – такие программы рассчитаны на возврат задолженности после окончания сезона.

Кредит под залог земли ИЖС также выдаётся банками: земля зарегистрирована в кадастре и имеет номенклатурную стоимость – значит, может использоваться как актив. Стоимость загородных участков достаточно высока, если расположена в пределах 30-50 км от города – это свидетельствует о ликвидности. Однако банки предоставляют не более 50% стоимости участка – учтите это при планировании кредита.

Куда можно обратиться за рефинансированием с залогом физ лицам

Сегодня очень много банков, предлагающих рефинансирование с залогом на кредитном рынке. Среди них:

- Сбербанк;

- Газпромбанк;

- ВТБ;

- Райффайзенбанк;

- Россельхозбанк;

- Открытие;

- Хоум кредит;

- Возрождение;

- Росбанк;

- Инвестторгбанк;

- Альфа-банк и другие.

Стоит рассмотреть десятку крупных и известных банков, предлагающих рефинансировать займ. Приводится таблица с условиями кредитов в следующем разделе статьи.

Помимо обращения в банк рефинансировать кредит с залогом можно у частного лица либо обратиться к брокеру. Об этом подробно в соответствующих разделах.

Топ-10 банков: условия и ставки

В таблице рассмотрены 10 банковских организаций. В зависимости от необходимой суммы и типа недвижимости можно определить банк, в который желаете обратиться за займом.

| Банк | Ставка | Сумма | Недвижимость | Особое условие |

| Сбербанк | От 9% | 0.3-7 млн р. | Приобретение или строительство жилого объекта недвижимости либо ремонт, оплата отдельных улучшений | Можно объединить потребительские и автокредиты |

| Газпромбанк | От 8.9% | 0.1-45 млн р. | Квартира либо имущественные права требования | Срок погашения должен быть не менее 3, 5 лет |

| ВТБ | От 8.8% | 0.6-30 млн р. | Квартиры – готовое жилье и новостройки | Сумма кредита не превышает 90% от стоимости |

| Райффайзенбанк | От 8.39% | 3.0001-26 млн р. | Квартира, таунхаус, строящаяся квартира | Для Москвы и Питера минимальная сумма 0.8 млн р. |

| РСХБ | От 8% | 3-20 млн р. 0.1-10 млн р. | Квартира Жилой дом | Не более 80% Не более 75% |

| Открытие | От 8.25% | 0.5-30 млн р. | Квартира или залог имущественных прав в долевой собственности | В регионах максимальная сумма займа 15 млн р. |

| Альфа Банк | От 8.69% | 0.6-50 млн р. | Строящееся или готовое жилье | Максимальный размер ссуды до 90% от стоимости жилья |

| Возрождение | От 4.5% | 0.3-12 млн р. | Жилое помещение от застройщика на этапе строительства или готовое жилье | Срок кредитования для физических лиц от трех до тридцати лет |

| Росбанк | От 6.99% | 0.3-6 млн р. | Квартира | Аванс в банк от 5% при использовании материнского капитала |

| Инвестторгбанк | От 8.49% | 0.5-20 млн р. | Апартаменты, квартира | Максимальный срок – 25 лет |

| Хоум кредит | От 7.49% | От 300 тыс., максимальная сумма не более80% от стоимости жилья. | Строящееся или готовое жилье: квартиры, апартаменты, доли, комнаты, загородная жилая недвижимость | Принимают заемщиков с любым гражданством |

Ставки по кредитам указаны минимальные. Как правило, заемщик получает ставки на несколько процентов выше указанных на сайте банков.

Брокерская помощь

Брокер поможет получить кредит под залог недвижимости выгоднее, чем в банке. На сайте legko-zalog.com заемщики могут отправить заявку и получить ссуду до 100 млн р.

Что входит в условия кредита на недвижимое имущество:

- Максимальный срок погашения 30 лет.

- Не нужно подтверждать доход справкой 2-НДФЛ.

- Предоставляют до 90% от рыночной стоимости жилья.

- Процентная ставка от 7.5% годовых.

- Необходимо внести аванс до 60% от цены на объект обременения.

Рассматривается недвижимость, располагающаяся в районе Москвы, Московской области, Санкт-Петербурга или Ленинградской области. В компанию могут обращаться люди с любой кредитной историей.

У заемщика должно быть обязательно российское гражданство. Возраст физ. лиц от 18 до 79 лет.

Какая недвижимость рассматривается в качестве залога:

- квартиры;

- апартаменты;

- ИЖС;

- коттеджи;

- таунхаусы.

Главное условие, чтобы жилье не было под обременением, то есть находилось в залоге у другого банка. Не должно быть наложено ареста на площадь от судебных приставов.

Частные лица

Кроме приобретения квартиры в ипотеку или получения кредита под залог квартиры, физ. лица тоже могут выступать ссудодателями. Но в силу закона это уже не ипотека.

Заемщик должен выполнить обязательства по возврату средств в силу договора. При неисполнении условий сделки залогодержатель может в одностороннем порядке расторгнуть договор.

У частных лиц процентная ставка может быть значительно больше, чем при обращении в банк. Кроме ставки стоит опасаться мошенников, которые обманным путем завладевают квартирой и деньгами заемщика.

Предоставляемые документы.

- Паспорт заемщика и созаемщиков с отметкой о регистрации.

- При наличии временной регистрации – документ, подтверждающий наличие временной регистрации.

- Для клиентов, не получающих зарплату на карту Сбербанка, необходимо предоставление документов, подтверждающих трудовую занятость и платежеспособность (справка 2-НДФЛ и копия трудовой или выписка из нее, заверенная работодателем, справка о размере пенсии для пенсионеров).

- Информация по рефинансируемому кредиту – номер договора, дата заключения, сумма, валюта кредита, процентная ставка, ежемесячный платеж, платежные реквизиты Первичного кредитора. Если реквизиты поменялись необходимо предоставить новые.

Особенности:

- Документы по предоставляемому в залог объекту могут быть предоставлены в банк после одобрения заявки в течение 90 календарных дней.

- Кредит выдается в офисе Сбербанка по месту регистрации или по месту аккредитованного предприятия-работодателя заемщика созаемщика.

- Досрочное погашение возможно только по письменному заявлению в офисе банка.

Рассмотрение заявки составляет от 2 до 6 рабочих дней с момента предоставления полного пакета документов.

Какие нужны бумаги для оформления

ВТБ даст кредит под залог при обязательном предъявлении от заемщика и его поручителей паспорта, удостоверения постановки на пенсионный учет и подтверждения официального трудоустройства (удостоверения доходов и стажа). На начальном этапе также требуется заполнение заявочной анкеты.

Для недвижимости отдельно собирается другой пакет документов:

- чтобы удостоверить право собственности и отсутствие обременений – выписка из ЕГРН;

- чтобы подтвердить факт получения имущества в собственность – правоустанавливающий договор;

- для определения суммы кредита – акт об оценке стоимости недвижимости.

При наличии свидетельства о праве собственности – документ предъявляется в банк, также обязательным будет предоставление ЕЖД или выписки из домовой. Дополнительные бумаги требуются только в индивидуальном порядке.

Считаем плюсы и минусы

Перекредитование нецелевых кредитов под залог имеет свои преимущества и недостатки.

Плюсы:

Снижение процентной ставки.

Налоговый вычет.

Быстрое принятие решений сотрудниками банка, поскольку для кредитной структуры эта программа тоже выгодна.

Наличие льготного периода по некоторым продуктам.

Консолидация нескольких долговых обязательств сокращает размер выплат.

Клиент формирует положительную кредитную историю.

Минусы:

Нередко банки накладывают запрет на досрочное погашение.

Необходимость сбора большого количества документов.

Дополнительные расходы, связанные с подготовкой документов, оплатой услуги оценки залогового имущества.

Даже новая недвижимость подвергается повторной оценке.

В остальном данная программа очень даже удобна, о чем свидетельствует ее популярность среди граждан РФ.

Так же можете в комментарии или задать вопрос

Как оформить кредит под залог земельного участка?

Использовать земельный участок обеспечением кредита позволяет большинство российских банков. Правда, условия предоставления будут различными. Поэтому познакомившись с кредитными программами банков, из числа наиболее надежных, сравнивают требования, предоставляемые возможности и выбирают подходящее финансовое учреждение.

Стоимость такого имущества определяется работниками банка. Они обязаны прибыть на участок и сделать оценку бесплатно. Если банк, по мнению владельца, занижает стоимость, обращаются к независимым оценщикам, оплачивать работу которых придется из собственного кармана.

Оформить ссуду просто – это не займет больше двух дней. Закладывать землю приходится фермерам, которым для посевной необходимы деньги на семена и удобрения, а также сельскохозяйственная техника. Естественно, начать погашение взятых в долг денежных средств они смогут только после реализации собранного урожая. Банки учитывают это обстоятельство и предоставляют клиентам отсрочку первого платежа.

В качестве залога принимаются не только сельскохозяйственные угодья, но и земли, предназначенные под застройку или для ведения дачного хозяйства. Они также гарантируют платежеспособность заемщика. В оценке дачного участка есть отличия, так как здесь расположен дом и надворные постройки. Итоговая цена такого объекта складывается из стоимости земли и всех находящихся на ней сооружений.

Также оцениваются подведенные к участку коммуникации: отопление, водоснабжение и канализация. Увеличит стоимость выгодное географическое расположение, и транспортная доступность объекта.

Плюсы и минусы

Как любой кредит, рефинансирование имеет свои недостатки. К ним можно отнести:

- издержки при оформлении займа с залогом – оплата различных справок, расходы на переоценку недвижимости. Нужно подготовить дополнительную сумму;

- есть риск затягивания сроков оформления: времени может потребоваться много, не несколько дней, как при оформлении небольших потребительских кредитов, а 2-3 месяца;

- до регистрации сделки процентная ставка может быть выше;

- выгода заметна только при длительном кредитовании и большой сумме займа.

Плюсов перекредитования заметно больше. Заемщик получает снижение процентной ставки, вследствие этого уменьшение размера платежа, переплаты банку. Можно объединить большое количество кредитов в один и платить раз в месяц.

Разрешается сменить валюту погашения и изменить некоторые пункты договора: дату платежа, составить индивидуальный график.

Повышают шансы на одобрение заявки привлечение поручителей. Но и с залогом многие банки будут готовы выдать ссуду, поскольку недвижимое имущество является гарантией возврата средств. Несмотря на увеличение объемов кредитования, вход новых заемщиков в рынок снижается, поэтому платежеспособные заемщики представляют ценность.

Преимущества

Оформление кредита с залоговым обеспечением в виде земельного участка – удобный вариант получения средств на нужды ЛПХ, фермерского хозяйства или для строительства дома. Данный формат кредитных продуктов имеет целый ряд плюсов:

- Крупные суммы. Они могут достигать нескольких миллионов рублей, что практически невозможно при отсутствии залога.

- Небольшие ежемесячные платежи. Они достигаются благодаря длительным срокам кредитования и приемлемым ставкам.

- Невысокие ставки. Они существенно ниже, чем при кредитовании без обеспечения и позволяют сэкономить на переплате.

- Упрощенные требования по страхованию. Земельные участки не требуется страховать, т. к. они не могут быть уничтожены, повреждены или похищены.

- Возможность привлечь средства на цели, связанные с ЛПХ, фермерством. Обычно без обеспечения на них получить деньги в долг довольно сложно, из-за невысокой рентабельности в сельском хозяйстве.

Описание процедуры

Рассматриваемый кредит берется на более выгодных условиях, если его сравнивать с предыдущим займом. Но особенность новой ссуды заключается в том, что деньги расходуются на целевые задачи, банк за этим следит. То есть, выданная сумма призвана погасить предыдущие займы.

На практике, к данному способу прибегают в случае, если изменяются рыночные условия на рынке кредитования. Например, человек взял займ в 2018 году. Платил его исправно, проценты составляли 22% годовых. Но он узнает, что в других банках ставка ниже, довольно существенно, например, составляет 14%. Поэтому он обращается в банк, где сниженные проценты с просьбой о рефинансировании кредита.

Условия

Характеристики кредита, за которым обращается гражданин, не отличаются от предыдущего займа. К потенциальному заемщику предъявляются требования:

- возраст (совершеннолетие);

- наличие стабильного дохода;

- официальное трудоустройство, подтвержденное документально;

- хорошая кредитная история.

Многие банки требуют залог. В его качестве выступает имущество недвижимого назначения. Например, квартира, дом, земельный надел. Вещное обеспечение от заемщика для банка будет выступать гарантией возврата кредита, если гражданин по каким-либо причинам не сможет погасить долг. В этом случае банк может реализовать имущество на торгах. Поэтому к залогу предъявляются требования:

- Имущество должно принадлежать заемщику на праве собственности. По закону, только владелец распоряжается недвижимостью.

- Земельный участок, если человек решил его заложить банку, должен быть ликвиден. То есть, обладать всеми качествами, по которым покупатели пожелают его приобрести. Банк внимательно анализирует поданный залог на показатель ликвидности. Земельные наделы в этом отношении уступают квартирам, комнатам, так как их меньше приобретают.

Рефинансирование – банковская программа, имеющая особую популярность среди должников по потребительским кредитам, ипотечников и займам по авто.

Порядок получения кредита

Для получения целевого займа по программе рефинансирования необходимо:

- Проинформировать кредитора о том, что клиент собирается досрочно погасить предыдущий кредит.

- Обратиться к будущему, выбранному кредитору и проанализировать условия предоставления им займа.

- Собрать документы, необходимые для предоставления будущему кредитору.

После подписания договора на рефинансирование, денежные средства переправляются от настоящего к предыдущему кредитору. Организационные вопросы банки решают между собой. Если размер выданного займа превысит сумму долга предыдущему банку, оставшиеся деньги клиент может расходовать по собственному усмотрению.

Основные правила рефинансирования:

- Сумма настоящего займа перерасчитывается вместе с процентами.

- Средства от банка выдаются на погашение не всего кредита, изначально взятого заявителем, а той части, которая не выплачена.

- %, пени, начисленные за просрочки платежа, заемщик платит сам.

Банк не обязан предоставлять ссуду в порядке рефинансирования. Условия и порядок сотрудничества с конкретным клиентом, который обратился за помощью, кредитное учреждение определяет самостоятельно.