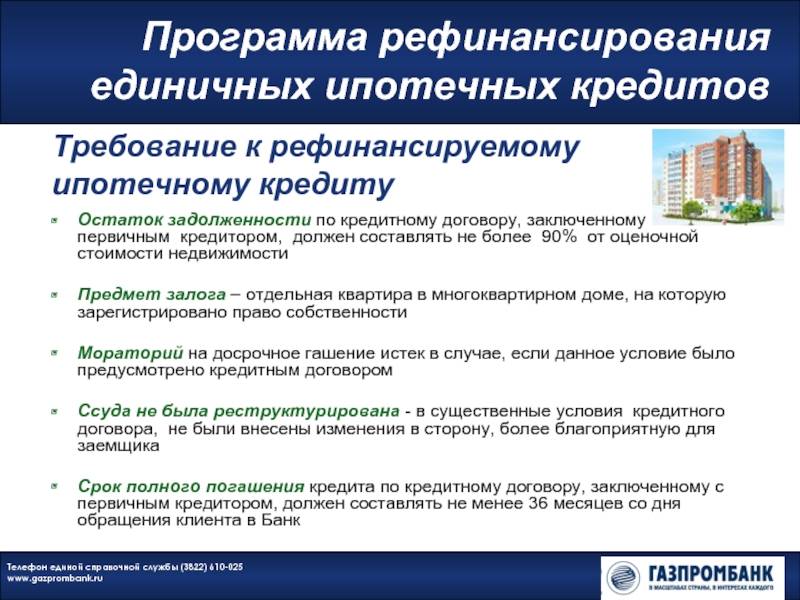

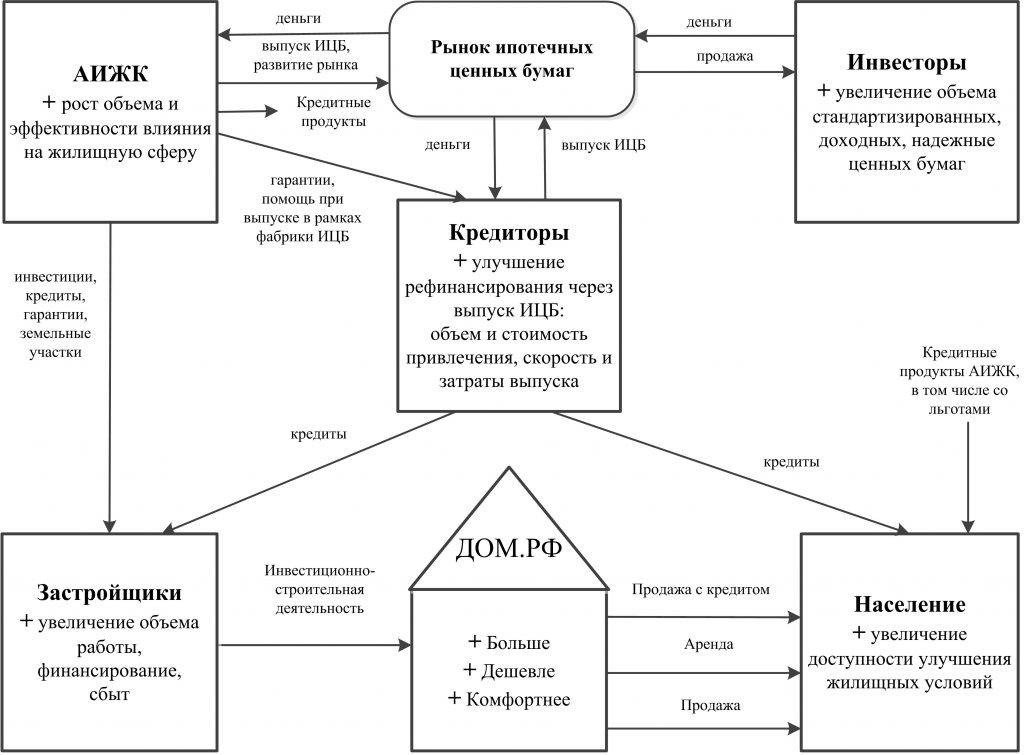

Ипотека (АИЖК)

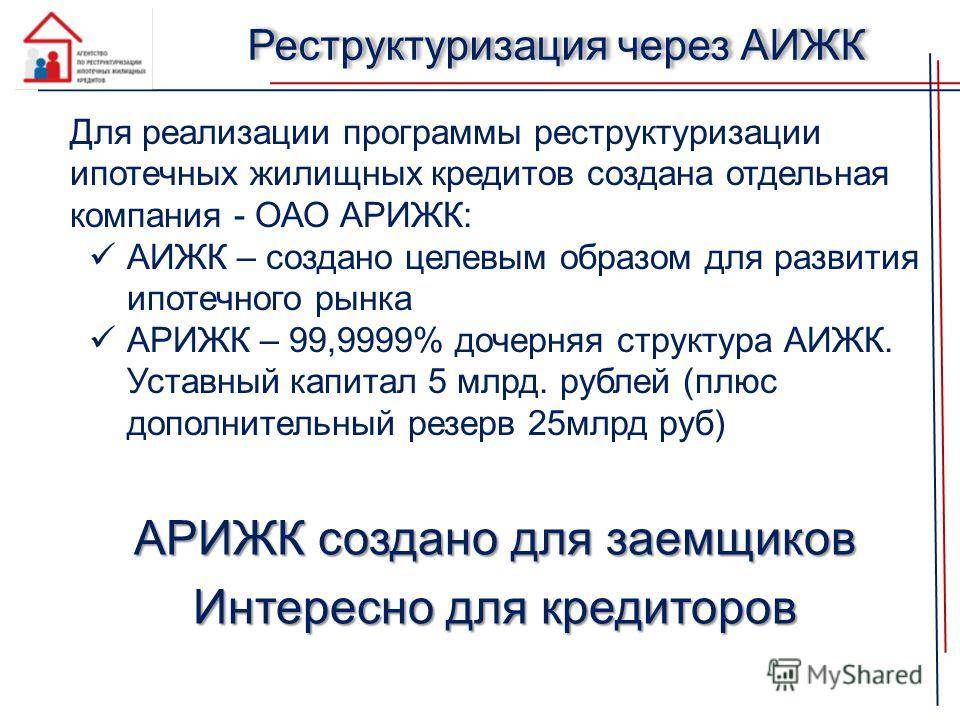

Государством РФ 2 марта 2018 года принято решение о переименовании Открытого Акционерного Общества Агентство ипотечного жилищного кредитования (АИЖК) в ДОМ.РФ. Главными его задачами являются развитие строительства доступного жилья, снижение рисков жилищного кредитования для населения, организация антикризисной поддержки в виде программ рефинансирования и реструктуризации ипотечных займов.

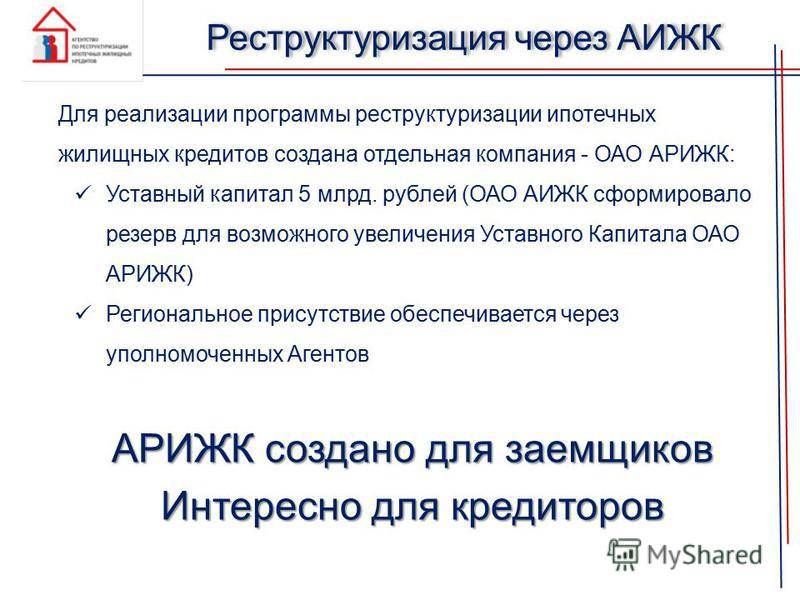

АО Агентство ипотечного жилищного кредитования создано государством для регулирования условий при выдаче жилищных кредитов населению. Государственные программы по ипотеке АИЖК разработаны с целью сделать жильё доступным, и предусматривают льготы для определённых категорий граждан.

Что такое АИЖК-ипотека, как это работает

АО Агентство по ипотечному жилищному кредитованию осуществляет деятельность через организации, которые выступают посредниками при оформлении и выдаче средств на жильё. Государственные программы, действующие в банках — ипотека от АИЖК.

Агентство по ипотечному жилищному кредитованию выделяет организации-соучастнику средства на выдачу кредитов по государственной программе жилищного кредитования. Параллельно проводя АИЖК-ипотеку, банк занимается собственной деятельностью и наравне реализовывает свои программы. За обслуживание ипотеки в АИЖК банк получает вознаграждение, при этом Агентство по ипотечному кредитованию оставляет право по закладным. Многие банки проводят ипотеку АИЖК, в том числе и Сбербанк России. Кроме них, участниками реализации государственных программ выступают фирмы по оценке недвижимого имущества и страховые компании.

Кроме того, ОАО Агентство по ипотечному жилищному кредитованию реализовывает программы через партнёров, таких как САИЖК ипотека, ОАО Орик. Офисы представителей есть в Москве, Пензе, Кемерово и других городах, ипотечные АИЖК-организации находятся во многих регионах страны. Точное местонахождение и адрес каждого партнёра можно узнать на официальном сайте ДОМ.РФ в интернете.

Следует заметить, что оплата по расходам оформления кредита каждой организацией или банком устанавливается на своё усмотрение и может отличаться.

Стандарт АИЖК

Понятие единого стандарта АИЖК применяется к своду требований к заёмщикам и кредиторам, с которыми Агентство осуществляет работу по выдаче займов. Основное и главное из них – соответствие правовым законодательным нормам Российской Федерации. Кроме этого, правила разработаны по условиям программ, процессу оформления, форме и порядку подачи документов, заявлений, сроки и прочие нюансы по жилищной ипотеке. Соответствие всем нормам – стандарт АИЖК.

Реструктуризация ипотечного кредита в ВТБ 24 физическому лицу

Содержание Финансовая организация может пойти навстречу физлицу, сделав условия его ипотечного кредита более лояльными. Если месячный взнос по ипотеке стал превышать 40% от всего бюджета семьи, резонно подать в банк – кредитор заявку на реструктуризацию долга. Так, у должника появится возможность не лишиться единственного жилья, продолжив выплачивать ссуду без просрочек.

Что такое реструктуризация кредита в ВТБ?

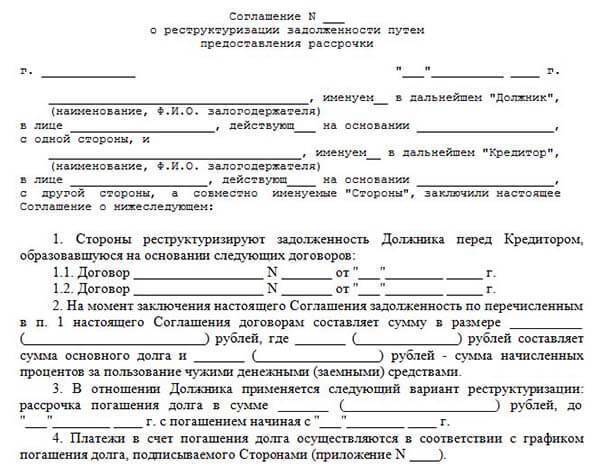

После одобрения реструктуризации долга, с заемщиком заключается дополнительное соглашение к уже существующему кредитному договору, в нем оговаривается смягчающий порядок погашения (более выгодные условия).

При рефинансировании стороны подписывают новый договор, на основании которого кредитор может уменьшить процент либо увеличить срока выплаты займа.

Условия для проведения процедуры реструктуризации в ВТБ 24

Причины, когда физическому лицу требуется реструктуризация ипотечного кредита в ВТБ 24, могут быть различны:

- утрата основного места трудоустройства;

- снижение заработной платы (лишение надбавок и премий);

- рождение ребенка, когда доходы матери значительно уменьшились после выхода в декретный отпуск;

- возложение обязательств по выплате ипотечного долга на одного супруга (развод с созаемщиком).

В первую очередь банковская услуга предоставляется определенным группам лиц:

- семьям, чей общий доход после месячного расчета по ипотеке составляет меньше 2-х прожиточных минимумов (прожиточный минимум — величина, устанавливаемая в каждом субъекте РФ госорганами, как сумма средств, необходимая для обеспечения определенного уровня жизни);

- семьям с одним и более несовершеннолетним ребенком;

- лицам, на иждивении которых есть студенты – «очники» в возрасте до 24 лет;

- инвалидам, родителям детей-инвалидов;

- ветеранам войн;

- государственным служащим, работникам градообразующих предприятий.

Какую процентную ставку предлагают при реструктуризации?

Крайне редко кредиторы соглашаются на снижение процентной ставки по займу. Это возможно при долгосрочных давних ссудах, полученных под высокий процент или при валютных ипотеках, когда проводится конвертация валютного кредита в рублевый сегмент.

Какие ссуды подлежат реструктуризации в ВТБ 24?

Сейчас на сайте ВТБ 24 говорится о возможности изменения условий для нескольких кредитных продуктов:

- Крупный — заем наличными на сумму до 5 миллионов рублей по ставке от 15% годовых;

- Удобный — кредит наличными на сумму до 399 999 рублей по ставке от 16% годовых;

- Ипотечный бонус — ссуда наличными по ставке от 12,5% годовых для клиентов ВТБ 24 с оформленной в другом банке ипотекой;

- Автокредит — целевой кредит на покупку транспортного средства на сумму до 5 миллионов рублей по ставке от 15% годовых.

Вопросы о реструктуризации ипотечного долга можно решить обращением в отделение банка ВТБ, где был подписан договор и одобрен кредит.

На какой срок оформляется реструктуризация?

Условия оговариваются индивидуально с каждым должником. Чаще всего, банк предлагает заемщику оформить новый кредит без рефинансирования или реструктуризации.

Но если задолженность составляет более 500 тысяч рублей, а финансовое состояние заемщика значительно ухудшилось, период погашения ипотеки ВТБ 24 может быть продлен на срок до 10 лет.

Условия погашения реструктуризированной ссуды

Понятие о реструктуризации кредитов повсеместно распространено в финансовом мире, однако конкретных правовых актов нет. Поэтому каждый банк волен трактовать его по-своему. В ВТБ24 под данным определением подразумевается изменение пунктов ипотечного договора на основании заявления заемщика.

В частности, кредитор может:

- уменьшить размер остаточного долга на 20 – 30%;

- временно сократить ежемесячный платеж в 2 раза сроком до одного года;

- обеспечить погашение одних процентов по ссуде в течение 6 месяцев без оплаты суммы основного долга;

- продлить период кредитования на срок до 10 лет.

Помощь государства

Для некоторых категорий граждан решить возникшие материальные сложности можно не только за счет отсрочки или продления периода возврата долга по ипотеке. Реструктуризация с господдержкой предполагает, что частично ипотека погашается за счет средств из бюджета страны. Есть специальный орган, ответственный за предоставление льгот – Агентство по ипотечному жилищному кредитованию (АИЖК). Это посредник между заемщиком и банком в процедуре оформления реструктуризации.

Какие категории граждан могут рассчитывать на помощь государства?

Чтобы стать участником госпрограммы достаточно быть:

- Молодой многодетной семьей, имеющей несовершеннолетних детей.

- Родителями, чей ребенок имеет статус инвалида.

- Членом семьи, где проживает инвалид первой или второй группы.

- Участником боевых действий (ветераны войты также входят в данную категорию).

- Законным опекуном, усыновившим двух и более несовершеннолетних детей.

- Инвалидом, не имеющим достаточно средства для покупки жилья, улучшения условий.

- Лицом, на иждивении которого находится инвалид или студент в возрасте до 24 лет.

Каждая ситуация уникальна. О доступности реструктуризации на льготных условиях в вашем случае спрашивайте у консультантов.

На общих основаниях за реструктуризацией обращаются люди:

- Доходы которых уменьшились на 30% или более.

- Размер регулярного платежа увеличился на 30% или более ввиду изменений курса рубля (для валютной ипотеки).

- Оставщийся после ипотечной выплаты заработок составил меньше 2-кратного прожиточного минимума, отведенному каждому члену семьи.

Эти обстоятельства достаточно, чтобы Сбербанк принял заявку на реструктуризацию.

Требования к ипотечной жилплощади

Чтобы оформить реструктуризацию, придется подтвердить, что в квартире, взятой в ипотеку есть все условия для проживания. Наличие неузаконенной перепланировки станет поводом для отказа

Важно, чтобы жилье имело должное техническое состояние. При необходимости сделайте косметический ремонт

Подобные требования распространяются на жилые загородные дома, купленные в ипотеку. Если нужно реструктурировать долю, заявка удовлетворяется, если у заявителя нет другого места жительства.

Алгоритм действий заемщика, рассчитывающего на государственную поддержку

Сначала подается заявка на реструктуризацию. При этом необходим обязательный пакет документации. Сбербанк рассматривает запрос в течение десяти дней и выносит решение. При одобрении остается лишь подписать договор на ипотеку с новыми условиями. Возможно потребуются и дополнительные документы. Общий перечень бумаг включает:

- Паспорт: копия и оригинал, который необходим при оформлении соглашения о реструктуризации.

- Документация, подтверждающая появление прав собственника на объект недвижимости, приобретенного в ипотеку.

- Договор займа на покупку жилья, условия которого необходимо реструктурировать, если он подписан более года назад.

- Банковскую выписку, указывающую на отсутствие просрочек в последние 12 месяцев (клиентам Сбера не требуется).

- Справки об уровне официальных доходов за последние три месяца.

- Доказательства статуса заемщика и соответствия предъявляемым требованиям.

- Документы, доказывающие, что заемщик действительно имеет финансовые трудности.

Вся документация должна быть действительной и актуальной на момент подачи заявления, и характеризовать основания на участие в государственных программах, а также указывать на законное право пользоваться реструктуризацией.

Пошаговый алгоритм выглядит следующим образом:

- Изучите условия реструктуризации, определите возможность участия в программах, предоставляющих льготы.

- Подготовьте обязательные пакет документов (договор ипотеки, справки о заработке, прочие бумаги согласно списку).

- Подайте заявление лично или в режиме онлайн. Заполните анкету, указывая достоверные данные, ссылаясь на факты и документы.

- Дождитесь одобрения. На это уйдет до 10 суток с момента обращения. Контролируйте статус заявки лично, но не навязчиво.

При положительном решении подпишите договор о реструктуризации.

Последовательность действий

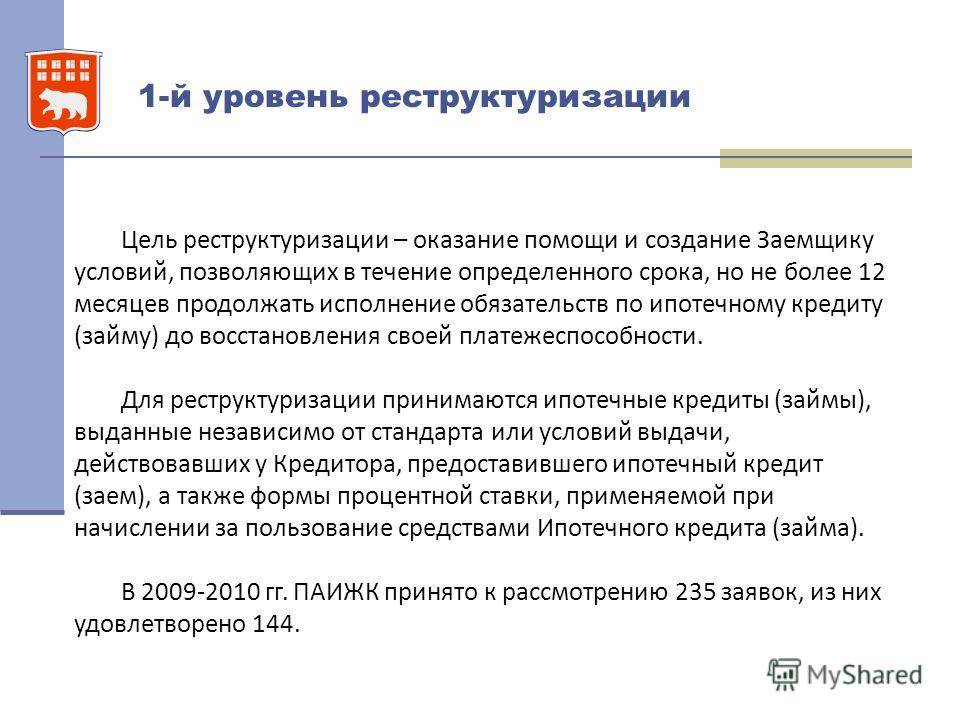

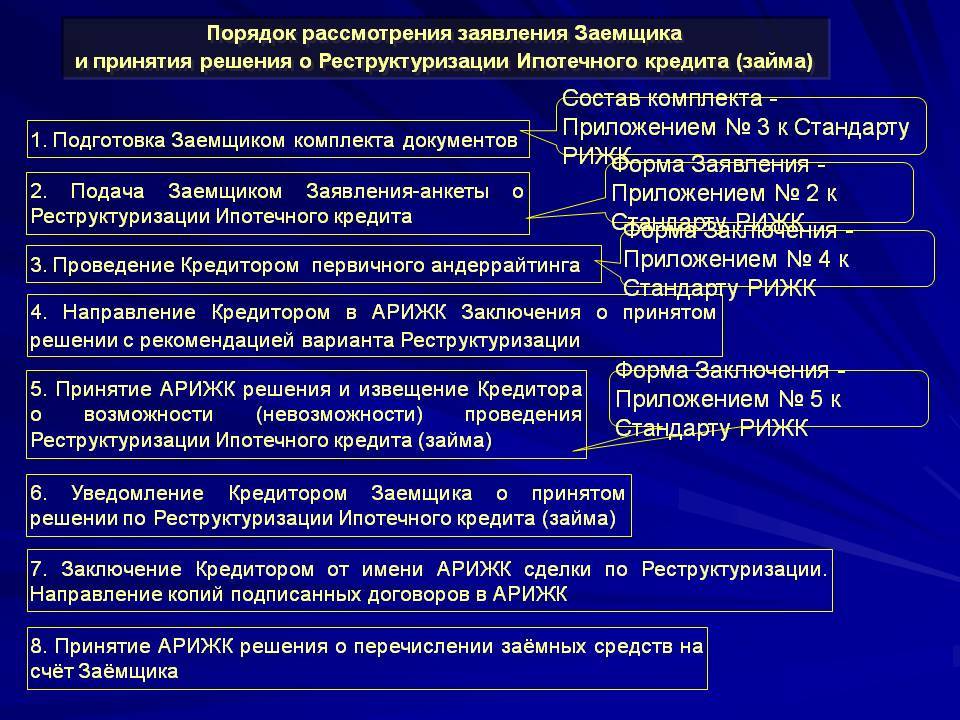

Реструктуризация ипотечных займов через аижк, предполагает выполнение нескольких последовательных действий, предшествующих началу процедуры. Прежде всего, следует узнать, участвует ли организация-кредитор в государственной программе. Поскольку заемщик не может обращаться к агентству напрямую, для инициации процедуры необходимо согласие обеих сторон. После получения от банка утвердительного ответа на запрос необходимо:

Внимательно изучить положения программы, условия реструктуризации, выбрать оптимальный вариант погашения оставшейся задолженности, уточнить сроки, необходимые для принятия решение. Подготовить документы для аижк и кредитной организации, выдавшей заем. Оформить заявление на реструктуризацию кредита в аижк.

После этого банк передаст пакет документов непосредственно агентству. Срок рассмотрения заявки, не регламентированный документально, может занять несколько месяцев. Изначальное отсутствие полного комплекта необходимых бумаг нередко приводит к тому, что процедура продолжается довольно долго. О своем решении кредитор непременно сообщит почтовым отправлением, электронным письмом или звонком по телефону. На заключительном этапе стороны подписывают новый вариант кредитного договора.

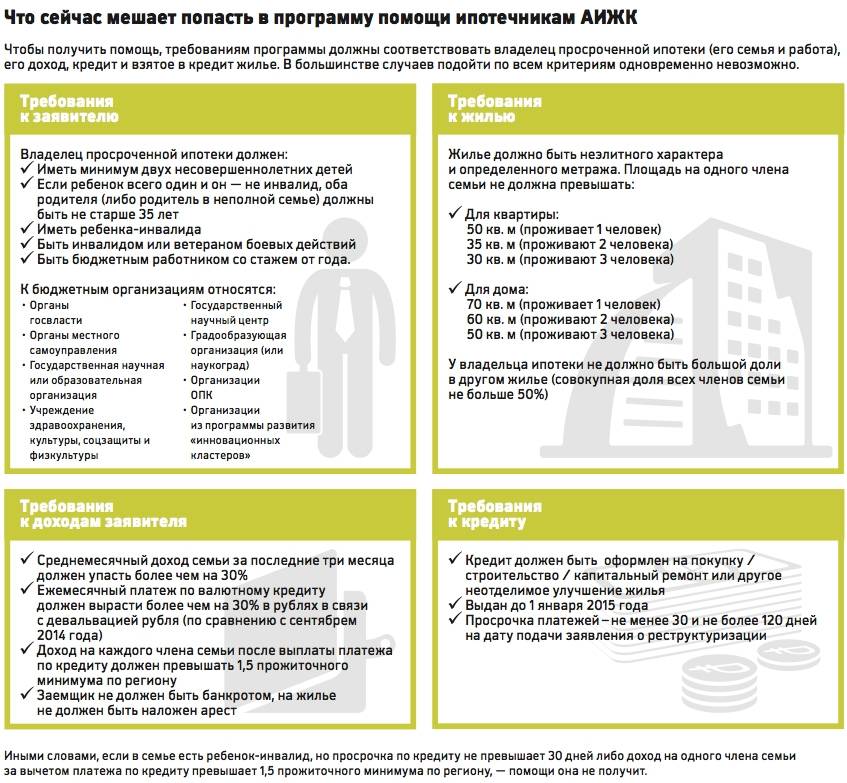

Кто имеет право на реструктуризацию ипотеки

Сразу отметим, что получить реструктуризацию довольно сложно. Еще сложнее получить ее в максимальном объеме – 30% от суммы основного долга.

30% — предельный размер предоставляется только тем заёмщикам, которые действительно оказались в сложном финансовом положении и не могут самостоятельно нести бремя платежа по ипотеке. Чаще всего государство гасит около 10% долгов, уменьшая ежемесячный платеж должника на 2–3 тысячи рублей.

Однако в экстренных случаях АО «ДОМ.РФ» может взять на себя погашение до 60% основного долга. Превышение 30% лимита возможно только по решению межведомственной комиссии во главе с руководством Минстроя РФ. В состав комиссии также входят представители Центробанка, Госдумы, Совета Федераций, Минфина и т. д. По решению этой комиссии финансовая поддержка по ипотечному кредитованию может оказываться лицам, которые не подходят под критерии программы (более чем по 2 параметрам) и нуждаются в больших объемах финансирования. Но такой порядок применим лишь в исключительных случаях.

Кто же может получить денежную дотацию от АО «ДОМ.РФ» в обычном режиме.

Субсидируемые заемщики

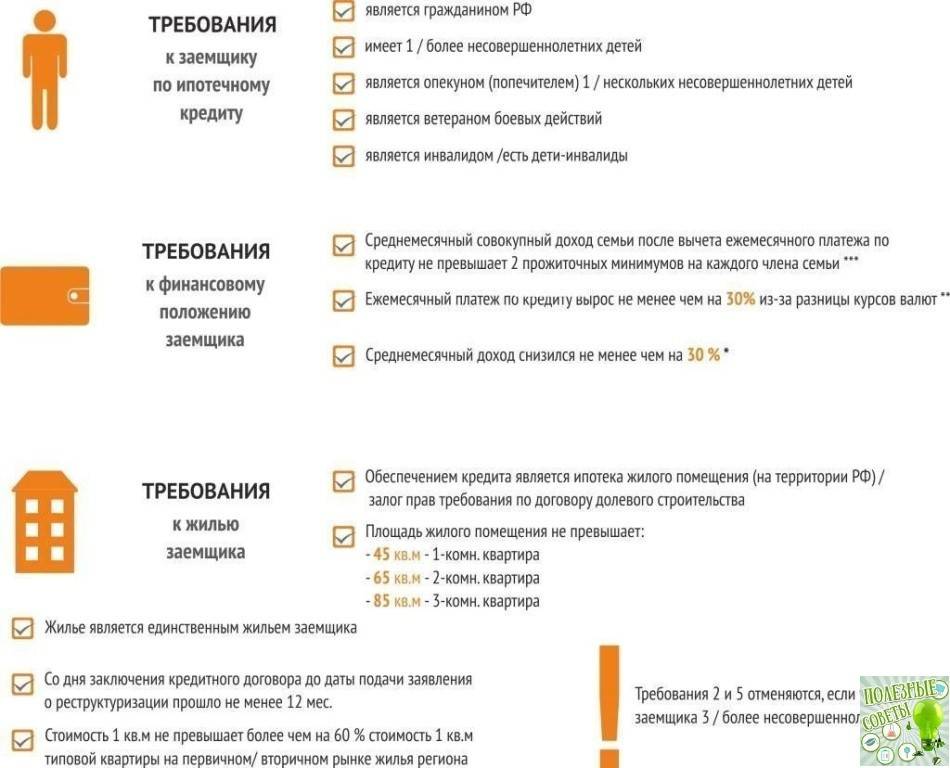

Реструктуризацией имеют право воспользоваться некоторые категории одиноких граждан РФ, а также семьи с несовершеннолетними детьми.

В рамках программы помощь положена одиноким гражданам – ветеранам боевых действий, а также инвалидом. Соответствующий статус заемщика подтверждается удостоверением.

Если в семействе есть инвалид или ветеран, но ипотека оформлена не на него, а на другого члена семьи, то такой кредит не подлежит реструктуризации.

Вторая большая категория – семьи с несовершеннолетними детьми. Субсидия предоставляется независимо от количества детей (один, два или более), также имеют право на реструктуризацию граждане опекуны (попечители) несовершеннолетних детей и/или детей-инвалидов.

Семьи, в которых дети достигли совершеннолетия, но продолжают учиться по очной форме обучения в вузе, аспирантуре, ординатуре, адъюнктуре, интернатуре и при этом не имеют официального заработка, проживают с родителями (находятся на их иждивении), также имеют право просить реструктуризацию.

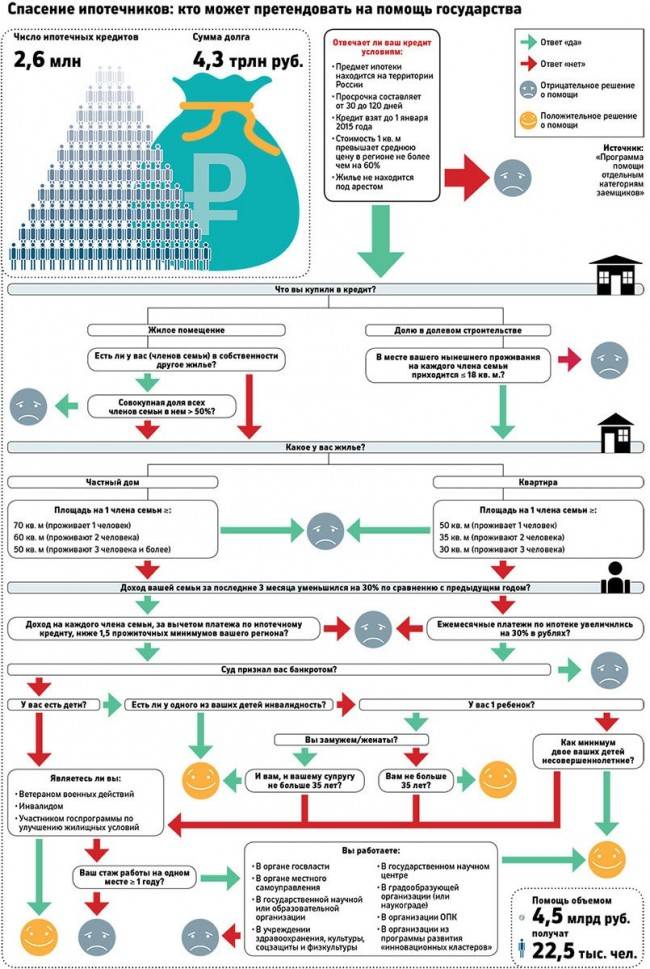

Определяя, имеет ли должник право на реструктуризацию ипотечного долга, АИЖК также учитывает совокупный доход семьи заемщика (по итогам последних трех месяцев перед подачей заявки) и сумму ежемесячного кредитного платежа:

- остаток средств семьи после текущей оплаты по кредиту не должен для каждого члена семьи быть больше двух прожиточных минимумов, установленных в регионе, где оформлена ипотека (например, для Москвы это 15 397 х 2 = 30 794 руб. на человека, а для семьи из трех человек – 92 382 руб.);

- платеж по ипотеке планово увеличивается более чем на 30% (при этом не учитывается наращивание сумм кредитной задолженности, связанное с нарушением заемщиком платежной дисциплины).

Все перечисленные обстоятельства должны действовать на момент обращения в банк за реструктуризацией.

Какое жилье субсидируется по программе

Кроме ограничений участия в программе по требованиям к заемщикам, также есть ограничения по характеристике жилья, под которое выдан ипотечный заём. Не реструктуризируется кредит, оформленный под дорогостоящую или сверхнормативную жилплощадь. То есть, если семья с несовершеннолетними детьми купила роскошный особняк и после этого оказалась в сложном материальном положении, то государство не субсидирует такую покупку.

Норма жилплощади для участия в программе:

- однокомнатная квартира – не более 45 кв. м.;

- двухкомнатная – 65 кв. м.;

- трехкомнатная и более – до 85 кв. м.

Субсидия выдается только в том случае, если в реструктуризируемой ипотеке находится единственное жилье заемщика. Допускается, что в собственности самого должника или членов его семьи дополнительно находится не более 50% (совокупно) в праве собственности на другое жилое помещение, оформленное до 30.04.2015, в этом случае АИЖК может удовлетворить заявку на реструктуризацию.

Кто не может претендовать на субсидию

Банки редко помогают получить государственную помощь заемщикам, которые нарушают платежную дисциплину по кредитным обязательствам. Кроме того, в зоне риска оказываются те должники, которые предоставляют недостоверную информацию, либо же намеренно ухудшают условия жизни своей семьи, для получения финансовой поддержки из бюджета.

В случае установления факта подлога, с целью получения средств на погашение ипотеки из бюджета, заявителя могут привлечь к уголовной ответственности.

Кто может рассчитывать на реструктуризацию ипотеки за счет государства?

Участниками реструктуризация ипотеки могут стать следующие категории участники ипотеки:

- люди, на воспитании которых находятся несовершеннолетние дети;

- родители совершеннолетних детей, обучающихся на дневном отделении учебных заведениях;

- граждане с инвалидностью или родители детей – инвалидов;

- входящие в программу «Молодая семья»;

- ветераны боевых действий.

Доходы обязаны соответствовать предъявляемым требованиям.

Необходимо документально подтвердить, что произошло снижение среднего дохода семьи по сравнению со временем оформления ипотечного кредита более чем на 30%.

Так же минимум на 30% должны повыситься выплаты по ипотеке.

После ежемесячной выплаты по ипотеке, доход должен составлять не более двух прожиточных минимумов на каждого из членов семьи.

Условия предоставления

Предполагалось, что для реализации программы потребуется определенная сумма бюджетных средств, которая и была выделена. Однако за период работы первоначального варианта программы вся сумма потрачена не была. Государством было принято решение продлить действие программы, одновременно улучшив ее условия.

Была повышена сумма компенсации. Теперь она составляет 30% от стоимости квартиры (не выше 1,5 млн. рублей).

В программу имеют право войти те кредитополучатели, которые только сейчас оформляют ипотечный кредит. Им потребуется соблюсти определенные пункты:

- Средний уровень дохода за три месяца не может превышать два прожиточных минимумов для каждого из членов семьи;

- В семье кредитополучателя необходимо присутствие несовершеннолетнего ребенка или ребенка в возрасте до 24 лет, обучающегося на дневном отделении учебного заведения;

- Или кредитополучатель должен быть инвалидом или ветераном боевых действий;

- Квартира должна соответствовать требованиям относительно площади (кроме многодетных семей);

- Квартира должна являться единственным жильем семьи.

Какие нужны документы для реструктуризации?

Для участия в программе реструктуризации ипотеки с помощью государства понадобятся следующие документы:

- паспорт гражданина РФ;

- кредитный договор;

- схема погашения платежей;

- выписка из ЕГРП на залоговую стоимость;

- справка — выписка из ЕГРП об обобщенных правах отдельного лица;

- справка о доходах за последние 3 месяца;

- трудовая книжка и справка из центра занятости (должен быть указан размер пособия) – при увольнении;

Кредитору могут потребоваться и другие документы.

Требования к жилью

Сама жилплощадь, приобретаемая в ипотеку, должна соответствовать определенным требованиям:

- расположена в РФ;

- единственная жилплощадь кредитополучателя;

- соответствовать условиям к площади, ограничивающим цену и размер помещения. Площадь однокомнатной квартиры — не более 45 кв. м., двухкомнатной — до 65 кв., трехкомнатной — до 85 кв.м. Исключение составляют многодетные семьи;

- цена квартиры не должна быть выше имеющейся на рынке средней цены более чем на 60%.

Ипотека на вторичном рынке от ТрансКапиталБанка — от 7.99%

Подать заявку

Порядок проведения

Чтобы войти в программу реструктурирования ипотечного кредита нужно:

- обратиться в банк, в котором оформлялся ипотечный кредит (ВТБ, Сбербанк, Россельхозбанк или любой другой);

- проконсультироваться по условиям программы;

- узнать полный список требующихся для представления документов;

- в районном многофункциональном центре (МФЦ) нужно заказать выписки из ЕГРП о залоговой недвижимости и обобщенных правилах, а так же справку об отсутствии иной квартиры;

- заполнить заявление о реструктуризации ипотечного кредита;

- решение АИЖК принимается в течение 30 дней (10 рабочих дней).

- по принятии решения банком гражданин приглашается в банк для оформления новой кредитной документации;

- после прихода закладной из банковского архива, получатель кредита, собравший все бумаги по ипотеке, регистрирует изменения в закладной.

Процедура оформления

Для получения государственной помощи по выплате ипотеки, заемщику необходимо руководствоваться следующим планом действий:

| Нужно обратиться в банк, с которым заключен договор ипотечного кредитования | Сделать это можно в любом отделении данного банка |

| Необходимо проконсультироваться у кредитного специалиста банка | по поводу возможности получения субсидии банка, вследствие того, что заемщик находится в сложном финансовом положении. Сотрудник банка объяснит какие варианты реструктуризации кредита могут подойти для заемщика. Кроме того, в банке предоставят список документов, которые нужно собрать. |

| После сбора документов, заемщику еще раз нужно посетить отделение банка | Для подачи заявления на проведение реструктуризации |

| Чрез несколько дней | После рассмотрения банком заявления на реструктуризацию, сторонам потребуется перезаключить договор ипотеки на новых условиях |

Список документов

Для изменения условий ипотеки в отношении заемщика, и получения содействия государства, заемщику требуется подготовить следующий список документов:

| Паспорт гражданина РФ | необходимо делать копию паспорта и взять с собой оригинал. |

| кредитный договор | Предоставляется копия договора заемщика со всеми приложениями к нему |

| Документы на объект недвижимости | Свидетельство о госрегистрации права собственности на жилье либо выписка из ЕГРН. А также документы, подтверждающие, что заемщик не имеет другого жилья в собственности |

| Справка 2-НДФЛ | либо справка по форме банка. Этот документ требуется для подтверждения уровня дохода заемщика (кроме того, могут потребоваться справки на всех дееспособных членов семьи) |

| Доказательства, подтверждающие трудное финансовое положение заемщика и его семьи | Например:

|

Данный перечень документов является ориентировочным. В конкретном банке может быть определен собственный список документов, необходимый для реструктуризации ипотеки.

После сбора всех нужных документов, заемщику нужно составить заявление в банк.

В данном заявлении должны содержаться сведения:

| Дата и число договора | Первоначальной ипотеки |

| Основные существенные условия договора | размер, срок и процентная ставка |

| Дата, с которой заемщик потерял возможность выплачивать ипотеку | в определенном объеме и основания случившегося |

| Сведения об отсутствии просрочек | пи оплате регулярных платежей |

| Сумма | выплаченная на данный момент заемщиком |

| Просьба об изменении условий кредитного договора | и желаемый вариант его реструктуризации |

| Размер выплат | Которые заемщик сможет выплачивать |

| Подпись | а также способ получения ответа на данное заявление |

В качестве приложений к заявке прикладываются все вышеуказанные документы. На рассмотрение заявки банком обычно требуется примерно 5-10 дней.

В какое отделение обращаться?

Для получения реструктуризации ипотеки, заемщику нужно обратиться в любое отделение своего банка (где оформлен займ).

Кредитный специалист банка поможет составить заявление, проверит документы и направит документы в главный офис банка. После чего ипотечный отдел будет сотрудничать с агентством ипотечного жилищного кредитования, поскольку именно данный государственный орган осуществляет выплаты бюджетных средств.

В АИЖК направляются вышеуказанные документы, а ответ а заявку поступит из агентства в банк.

Обратите внимание, что на день составления заявки у заемщика должна быть безукоризненная кредитная история за последние 12 месяцев. Помимо этого, обращаться за реструктуризацией возможно только в банк, участвующий в программе партнерства с АИЖК

Ознакомиться со списком банков-партнеров агентства можно на сайте АИЖК

Помимо этого, обращаться за реструктуризацией возможно только в банк, участвующий в программе партнерства с АИЖК. Ознакомиться со списком банков-партнеров агентства можно на сайте АИЖК.

Таким образом, реструктуризация ипотеки является важным инструментом, который позволил при поддержке государства множеству россиян восстановить свое имущественное положение, и не лишиться при этом так трудно доставшейся недвижимости.

Видео: Реструктуризация ипотеки с помощью государства:

(No Ratings Yet)

Условия реструктуризации ипотеки

Ранее указывались условия, в которых человек может обратиться за помощью и оформить реструктуризацию ипотеки. В связи с этим, можно выделить отдельные категории граждан в данной ситуации.

Граждане, имеющие право на получение помощи:

- На иждивении которых находятся несовершеннолетние дети, как свои, так и взятые под опеку.

- Ветераны боевых действий.

- Лица, имеющие на попечении инвалидов.

- Граждане с ограниченными возможностями.

- Иные лица, которые нуждаются в помощи и не могут самостоятельно выплатить ипотеку.

Возможна ли реструктуризация ипотеки с материнским капиталом с помощью государства? Не дожидаясь достижения ребенком возраста 3 лет, вы сможете за счет средств материнского капитала оплатить либо первоначальный взнос за ипотеку, либо погасить основной долг и проценты. В таком случае последующее рефинансирование может вызвать сложности в оформлении – банки часто отказывают таким семьям. Требования к жилому помещению

Законодательно предусмотрены некоторые требования, которым должна соответствовать недвижимость, на приобретение которой бралась ипотека. Реструктуризация кредита-ипотеки возможна, если:

- Общая площадь однокомнатной квартиры не превышает 45 кв. метров, площадь двухкомнатной квартиры не должна быть более 65 кв. метров, трехкомнатной – 85 кв. метров.

- Показатель стоимости одного квадратного метра жилья не должен быть более 60% стоимости квадратного метра типовой квартиры на региональном уровне.

- Квартира должна быть единственной недвижимостью в собственности семьи. При этом допускается наличие доли в другом жилье, но она не должна превышать 50%.

- Срок действия договора ипотеки не должен быть менее 1 года на момент подачи документов.

Государственная программа реструктуризации по ипотечному кредитованию в Сбербанке

В оформлении ипотеки , возможно, что клиент на некоторое время может потерять платежеспособность, что также может быть связано и с валютным дефолтом, во время которого финансовоеположение большей части населения несколько снижается. В связи с осложившейся в стране финансовой ситуацией 20.04.2015 года в государстве утвердили постановление №373 разбирающее задолженность по ипотечному кредитованию.

Создавшуюся ситуацию стало возможно разрешить благодаря новой программе помощи гражданам при поддержке банков. В 2017 году для реструктуризации ипотеки нужно выполнить некоторые условия, что даст право нуждающемуся клиенту получить льготу, общий размер которой не должен превышать 10% суммы

, которую осталось выплачивать. Реструктуризация ипотеки возможна одним из следующих способов:

- Увеличение сроков кредита до одного года. В этом случае сокращаются ежемесячные платежи (иногда до 50%). В некоторых случаях процентная ставка также снижается, иногда до 12% годовых, остальное доплачивает государство.

- Перевод в национальную валюту. В этом случае стоимость платежа должна увеличиваться более чем на 30%.

- Внесение денежных средств на погашение задолженности. Здесь нужно понимать, что остаточная часть долга обязательно должна быть выплачена, в противном случае по истечении срока, платежи нужно будет платить в полном объеме.

При решении о реструктуризации в Сбербанке, клиент и банк подписывают дополнительные соглашения, где указываются сроки, в которые выплачиваются субсидии. Способ реструктуризации определяется работниками банка после детального изучения всех условий кредита

Обратите внимание, что предложение о реструктуризации доступно не всем гражданам. Участие в программе могут принять только заемщики, подходящие под ее условия

Пути реализации

Законом предусмотрены несколько вариантов использования программы реструктуризации долга по ипотеке:

- Более длительный срок договора;

- Снижение ставки по кредиту;

- Перевод займа в другую валюту;

- Кредитный каникулы (отсрочка).

Увеличение сроков

В процессе пересмотра условий ипотеки, возможно увеличение срока действия кредитной линии, что ведет к понижению величины ежемесячного платежа.

Следует учитывать, что увеличение срока погашения не освобождает от выплаты процентов за используемые средства, что ведет к удорожанию итоговой цены ипотеки.

Уменьшение ставки

Данный вариант особенно выгоден для клиента, так как позволяет в конечном счете снизить общую сумму выплат по займу. От величины процентной ставки зависит размер ежемесячного платежа, а также сумам переплаты за использование кредитных средств.

Изменение валюты кредитования.

В некоторых случаях заемщику предпочтительнее отдавать кредит в другой валюте: изменились трудовые доходы и валюта основных поступлений, изменилась курсовая разница, и др. Оформляя ипотеку в другой валюте, заемщик должен быть готов к тому, что курсы валют могут играть как положительную роль, так и негативную, в случае серьезных скачков валюты.

Кредитные каникулы.

Благодаря применению кредитных каникул, собственник ипотечного жилья вполовину снижает ежемесячные выплаты на строго определенный срок, что даст возможность, не нарушая график платежей и соответствуя условиям договора, решить свои временные финансовые затруднения и поправить материальное положение. По окончании периода, недоплаченные суммы будут учтены в последующих выплатах по займу.

Образец заявления на реструктуризацию ипотечного кредита

Документ обычно предоставляется самим банком.

В заявлении вписываются следующие данные:

- Ф. И. О.;

- дата рождения;

- паспортные данные;

- номер кредитного договора;

- размер ежемесячного заработка;

- причина оформления продукта, подтверждающая право на него;

- контактная информация работодателя и поручителей.

Дополнительно могут потребовать различные справки в индивидуальном порядке, поэтому рекомендуется заранее проконсультироваться у кредитных инспекторов, что именно понадобится:

- выписка из ЕГРП на залоговый объект;

- договор купли-продажи;

- технический и кадастровый паспорта.

Когда реструктуризация будет оформлена, клиенту предоставляется новый график гашения. Производить оплату надо на его основании.

Частичное или полное досрочное гашение производится без комиссий, мораторий отсутствует. Обычно вместе с реструктуризацией предлагают кредитные каникулы. Тогда клиент в течение 6-12 месяце будет гасить только проценты, не оплачивая основной долг. Это позволит временно снизить долговое бремя и улучшить свое финансовое положение.

При оформлении кредитных каникул производить оплату в счет частичного или полного досрочного гашения невозможно. Отказаться от программы после подписания договора тоже нельзя, поэтому нужно понимать, насколько она необходимо в конкретно взятом случае.

Реструктуризация ипотеки с помощью государства

Государственную реструктуризация ипотеки возможна, преимущественно, для клиентов, у которых кредит оформлен в иностранной валюте. Эта программа была создана в 2015 году, когда курс доллара и евро резко выросли по отношению к рублю. Чтобы защитить граждан и их жилье, из федерального бюджета были выделены средства для проведения программы реструктуризации. После оформления программы кредит становится в национальной валюте.

Вот как работает программа:

- подается заявка в банк с просьбой изменить валюту кредитования;

- обращение в АИЖК и ожидание ответа в течение 30 дней;

- получение ответа и предоставление полного пакета документов для получения банковского продукта;

- в архиве ищется закладная клиента и перевозится в необходимый офис обслуживания, чтобы заемщик мог внести изменения в Росреестре.

Если у клиента есть двое детей, то можно оформить списание 30% долга, но не более 1.5 млн рублей. Процентная ставка повышается по сравнению со ставкой в валюте.

Основные требования для реструктуризации валютной ипотеки

Не каждый может воспользоваться этой возможностью.

Следующие требования прописаны в действующем законодательстве:

- участники должны быть родителями или опекунами, ветеранами боевых действий, инвалидами или родителями инвалидов;

- официальный заработок после внесения планового платежа не должен превышать двух минимальных сумм, установленных государством на месяц жизни, на каждого члена семьи;

- необходимо производить платежи по графику самостоятельно минимум 12 месяцев;

- жилье должно быть единственным у клиента;

- максимальная площадь жилья не должна быть выше установленных норм;

- стоимость объекта недвижимости не выше 60% от рыночной цены.

Реструктуризация валютной ипотеки по АИЖК происходила до 2017 года. Сейчас право на льготный пересмотр условий отсутствует. Это обусловлено тем, что бюджет, запланированный на помощь заемщикам, закончился.

Сегодня реструктуризация проводится банками на индивидуальных условиях. При этом жилищный кредит переводится в национальную валюту.