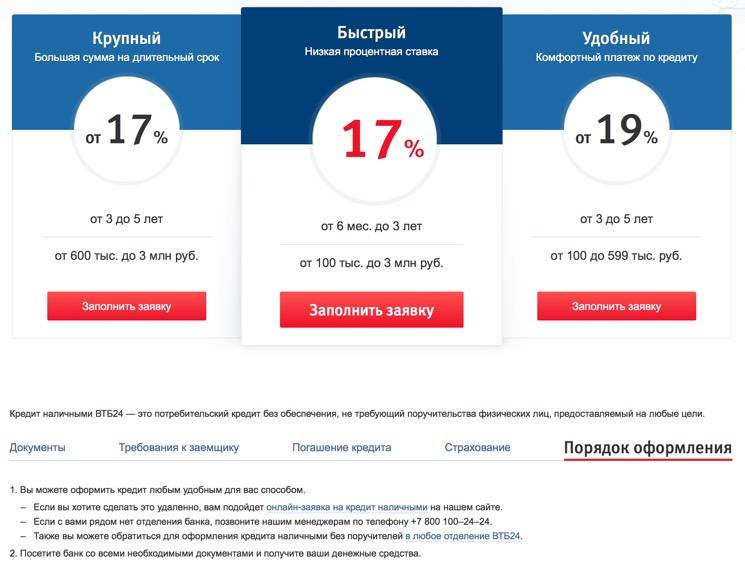

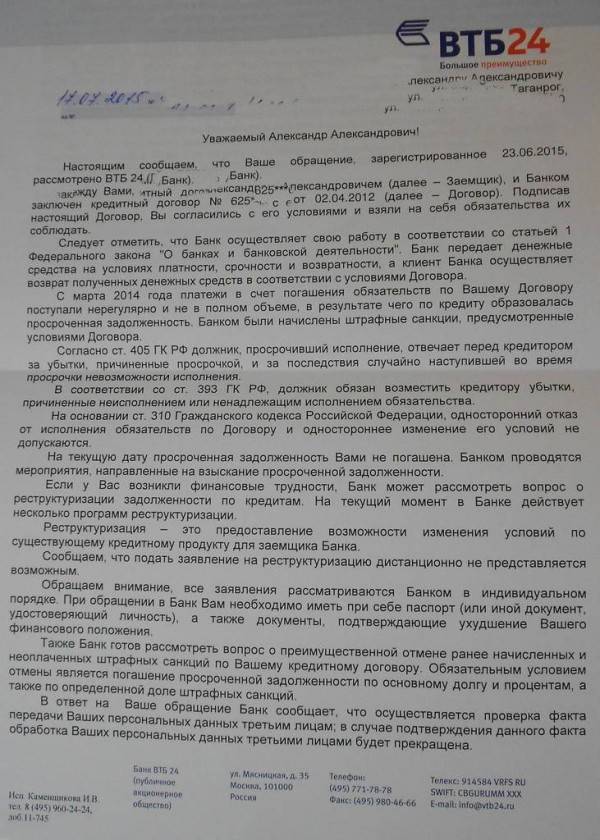

Как происходит реструктуризация в ВТБ 24?

Вопрос о реструктуризации банк вправе рассматривать от 10 до 14 рабочих дней. Процесс состоит из трех стадий:

- Подача заявления и пакета деловых бумаг с необходимой кредитору информацией.

- Согласование порядка предоставления льготы. В ряде случаев кредитор вправе затребовать дополнительные сведения, например, выписку из ЕГРП( единый государственный реестр прав)смягчающий порядок погашениясмягчающий порядок погашения, подтверждающую отсутствие у заемщика иной недвижимости в собственности.

- Ожидание результата — после рассмотрения всей полученной информации заемщику будет подтверждена реструктуризация ссуды либо отказано в ней.

Документы для реструктуризации Ипотеки в ВТБ 24

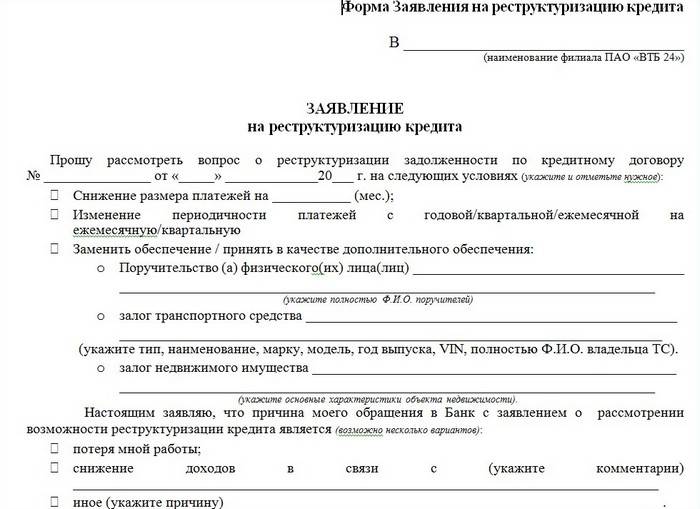

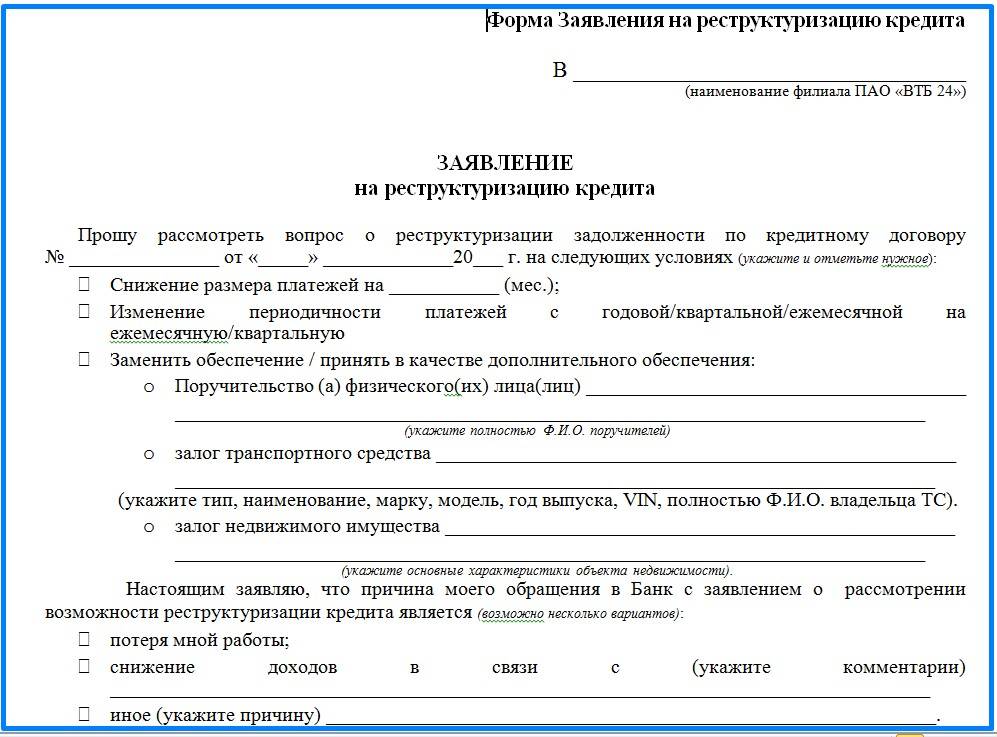

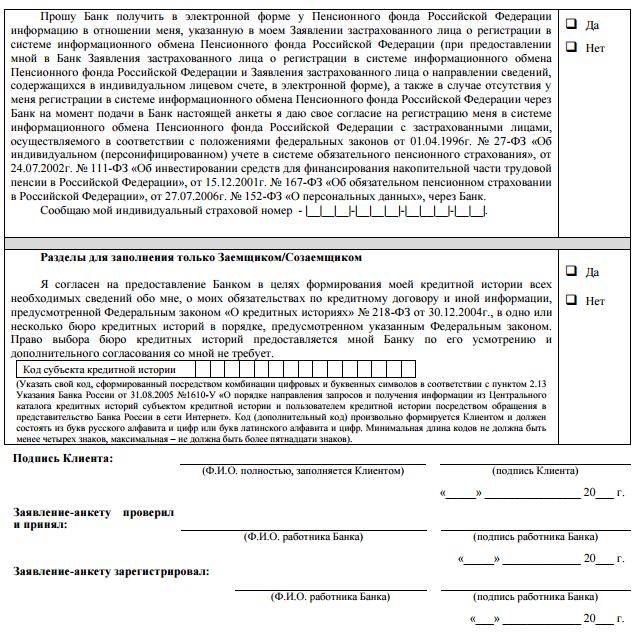

Заявление заемщика — основной формуляр для права получения услуги. Он подается с внушительным пакетом собранных документов. В частности:

- само заявление по форме банка;

- паспорт гражданина России каждого лица, задействованного в кредитовании;

- свидетельство о браке/разводе;

- СНИЛС (персональный номер лицевого счета физлица в системе пенсионного страхового обеспечения);

- справки о смене фамилии, имени, отчества (при наличии);

- справка об остатках задолженности по ипотеке по форме фин. учреждения;

- справка о назначении группы инвалидности либо лист нетрудоспособности (при наличии);

- удостоверение ветерана войн (при наличии);

- справка о том, что семья приравнивается к числу многодетных (при наличии).

Важно направить максимальное количество качественных документов и сведений, которыми заемщик мог бы подтвердить свою неплатежеспособность. А именно:

- трудовая книжка (при увольнении с последнего места трудоустройства);

- справка о доходах физлица за истекшие полгода по форме 2-НДФЛ;

- копия приказа работодателя о переводе работника на иную должность с более низким окладом, лишением премий, надбавок;

- документ о назначении пособия по безработице и постановке на учет на бирже труда;

- для ИП — свидетельство о постановке на налоговый учет в качестве предпринимателя, копии деклараций о доходах, выписки из книги учета доходов и расходов;

- для пенсионеров — справка о назначении пенсии, ее величине за последние полгода.

Кроме всех перечисленных формуляров требуется направить в банк копии документов, напрямую относящиеся к ипотечной недвижимости.

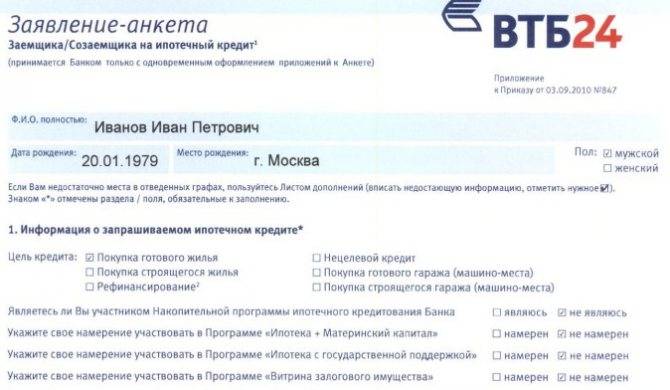

Как оформить заявление на реструктуризацию?

Немаловажно грамотно составить заявку, форму лучше заполнить по шаблону в личном кабинете через интернет-банкинг. Также образец заявления доступен на сайте ВТБ24

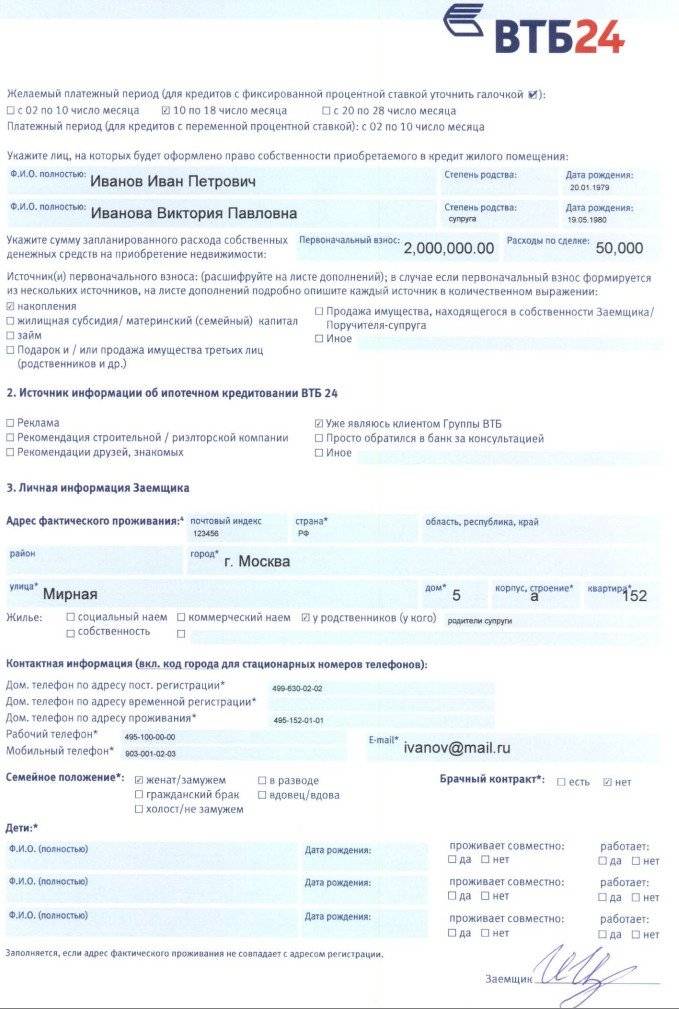

Документ оформляется в двух экземплярах. В нем следует указать:

- реквизиты финансовой организации (банка ВТБ);

- ФИО, дата рождения, регион прописки заемщика;

- источник подтверждения дохода (справка о доходах);

- описание основных пунктов договора (номер и дата его заключения);

- причины, по которым должник более не способен выполнять долговые обязательства, день первого просроченного платежа;

- свои рекомендации и пожелания о пересмотре условий кредитования.

Повысить шансы на получение услуги можно, если:

- предоставить аргументированные просьбы (увольнение, сокращение зарплаты, изменение семейного статуса, длительная болезнь, назначение инвалидности);

- иметь «хорошую» кредитную историю. При наличии просрочек по выплатам дольше 90 суток кредитор откажет в реструктуризации.

Одна копия заявления остается у заемщика, в ней банковский работник должен поставить входящую отметку о получении, печать учреждения и дату приема формуляра.

Порядок реструктуризации

Сначала у физического лица назревает необходимость в изменении условий договора. Гражданин анализирует своё финансовое положение и понимает, что вскоре он не сможет производить ежемесячные платежи в том же объёме. Или же ему требуется новый заём, и удобнее всего будет пересмотреть размер кредита по действующему договору.

В некоторых случаях, банк сам инициирует изменение условий кредитного договора. Клиент получает СМС или сообщение в мобильном банке о том, что он может претендовать на уменьшение ставки по кредиту. Информация может быть доведена в ходе телефонного общения с сотрудником колл-центра.

Если гражданин заинтересован, то он заполняет заявку и прикладывает необходимые документы.

При анализе обращения гражданина учитываются следующие моменты:

- является ли физическое лицо зарплатным клиентом;

- есть ли созаёмщик по кредиту;

- были ли ранее заключены и полностью реализованы договоры с ВТБ 24;

- допускал ли человек нарушения соглашений с другими кредитно-финансовыми компаниями;

- какова текущая долговая нагрузка;

- иные факторы.

Клиента информируют о принятом решении по телефону, через СМС или посредством сообщения в интернет-банке. В извещении указывается, какие условия будут изменены. Работники банка на основании действующей системы расчёта устанавливают ставку и период пользования деньгами.

При одобрении заявки на реструктуризацию, банк оповестит о новых условиях по погашению займа

При одобрении заявки на реструктуризацию, банк оповестит о новых условиях по погашению займа

Гражданина приглашают в отделение для подписания дополнительного соглашения к договору. Если клиент несогласен с предложенными условиями, то сотрудничество будет продолжено в соответствии с действующим договором. В ВТБ 24 не предусмотрено механизма обжалования решений менеджеров. Также специалисты не раскрывают конкретных обстоятельств, влияющих на одобрение реструктуризации долга.

Чаще всего специалисты ВТБ 24 настаивают на том, чтобы гражданин заключал новый договор с условием о направлении части полученных средств на погашение долга. Таким способом улучшается банковская статистика: один кредит полностью погашается, а банк выдаёт добросовестному клиенту новый заём. Для физического лица разницы практически нет.

Необходимые документы

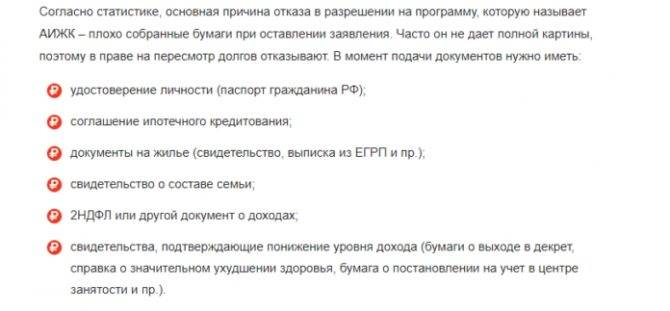

При обращении в банк гражданину нужно будет предъявить следующие документы:

- личный паспорт физического лица;

- справку о доходах за последние 3 месяца по форме 2-НДФЛ;

- заверенную копию трудовой книжки;

- справку о постановке на учёт в центре занятости;

- медицинское заключение о наличии инвалидности;

- документ, подтверждающий право собственности на новый предмет залога;

- заключение об оценке стоимости имущества, которое должно стать новым обеспечением по кредиту;

- справка об остатке задолженности по договору;

- иные документы, подтверждающие изложенную в заявлении информацию.

После анализа заявки менеджер банка может запросить иные документы, подтверждающие платежеспособность физического лица.

Что такое реструктуризация?

Пересмотр и изменение условий выплат осуществляется только при наличии уважительной причины. Эта причина должна быть подтверждена документально, в ином случае велика вероятность получить отказ в реструктуризации кредита от ВТБ 24.

На сегодня реструктуризация от банка ВТБ 24 позволяет людям воспользоваться следующими льготами:

- Выплачивать определенное время только проценты по кредиту, а не вносить полную сумму платежа.

- Выплачивать лишь платежи по кредиту без внесения процентов.

- Временно отложить выплаты.

- Использовать заложенное имущество для оплаты кредита.

- Увеличить срок выплат, тем самым уменьшив ежемесячные платежи (но не более чем на один год можно продлить срок).

- Провести перерасчет валютного долга на рублевый (часто используется при сильном скачке курсов валют).

- Внести личные изменения в условия выплат.

Чтобы узнать, как реструктуризовать кредит конкретно в каждом случае по желанию заемщика, следует обратиться непосредственно в отделение ВТБ 24, так как часто банк оставляет за собой право выбора формы реструктуризации.

Обращение в банк о реструктуризации лучше подавать как можно скорее, чтобы показать, что вы хотите исполнить свои долговые обязательства, а не уклоняетесь от уплаты, просто произошел непредвиденный случай, из-за которого вы не можете временно погашать кредит.

Оформить реструктуризацию кредита в ВТБ 24 может любое физическое лицо, сумма кредита которого, находится в пределах 30 000 руб — 1000 000 руб. Также реструктуризация проводится только тем лицам, которые не пропустили ни одного платежа и не было задержек по выплатам (опоздание платежа даже на сутки также учитывается, даже если и были уплачены все пенни).

Оформить реструктуризацию кредита в ВТБ 24 может любое физическое лицо, сумма кредита которого, находится в пределах 30 000 руб — 1000 000 руб. Также реструктуризация проводится только тем лицам, которые не пропустили ни одного платежа и не было задержек по выплатам (опоздание платежа даже на сутки также учитывается, даже если и были уплачены все пенни).

ВТБ 24 является лояльным банком, всегда идущим навстречу добропорядочным плательщикам. Он предлагает своим клиентам массу выходов при возникновении трудностей с оплатой по кредиту, если произошли непредвиденные ситуации, повлиявшие на платежеспособность клиента. Если вовремя обратиться в банк, то можно решить любой вопрос мирным путем, а не дожидаться дома судебного извещения.

Требования к заемщикам

По общему правилу, заемщику на момент обращения должно быть от 21 года до 70 лет. На реструктуризацию кредита в ВТБ 24 могут рассчитывать следующие категории граждан:

- уволенные по инициативе работодателя в связи с сокращением штата;

- лица, чей доход был снижен;

- лица, проходящие длительный курс лечения;

- призывники, уходящие на службу;

- женщины, собирающиеся в декрет;

- клиенты, получившие инвалидность.

Шансы получить одобрение по реструктуризации увеличиваются, если:

- Не было допущено ни одной просрочки по платежам.

- Заявитель также является зарплатным клиентом банка.

- Речь идет о давнем клиенте банка. Чем раньше было начато сотрудничество, тем лучше.

- Банк не сомневается в достаточно скором восстановлении платежеспособности клиента.

Требования

Строго говоря, в 2021 году реструктуризацию ипотеки в ВТБ 24 не может запросить кто угодно: заявитель должен соответствовать требованиям банка. Причем требования эти — двухуровневые, т.е. они предъявляются как к кредиту, так и к самому заемщику.

К заемщику

- Гражданство РФ с пропиской в регионе присутствия банка;

- Возраст заявителя не меньше 21-го года и не больше 65-ти лет;

- Хорошая, а лучше — безупречная кредитная история;

- Достаточный доход и общая платежеспособность;

- Наличие весомой причины для обращения за реструктуризацией.

К кредиту

Реструктуризация кредита в ВТБ 24 физическому лицу предоставляется только при соблюдении следующих условий:

- За время выплат по кредиту не было допущено ни одной просроченной задолженности. В редких случаях банк готов рассмотреть заявления от тех, кто допустил 1 просрочку за 12 месяцев выплат;

- С даты подписания соглашения прошло не меньше полугода;

- В течение 3 месяцев, предшествующих обращению в банк, средний доход на одного члена семьи был меньше двух прожиточных минимумов.

Для ипотечных займов требования дополняются:

- Недвижимость, приобретенная в ипотеку, должна быть единственной в собственности у заемщика;

- С даты оформления кредитного договора прошло больше 12 месяцев;

- Площадь ипотечного жилья не должна быть больше 45, 65 и 85 кв.м. для однокомнатной, двухкомнатной и трехкомнатной квартиры соответственно.

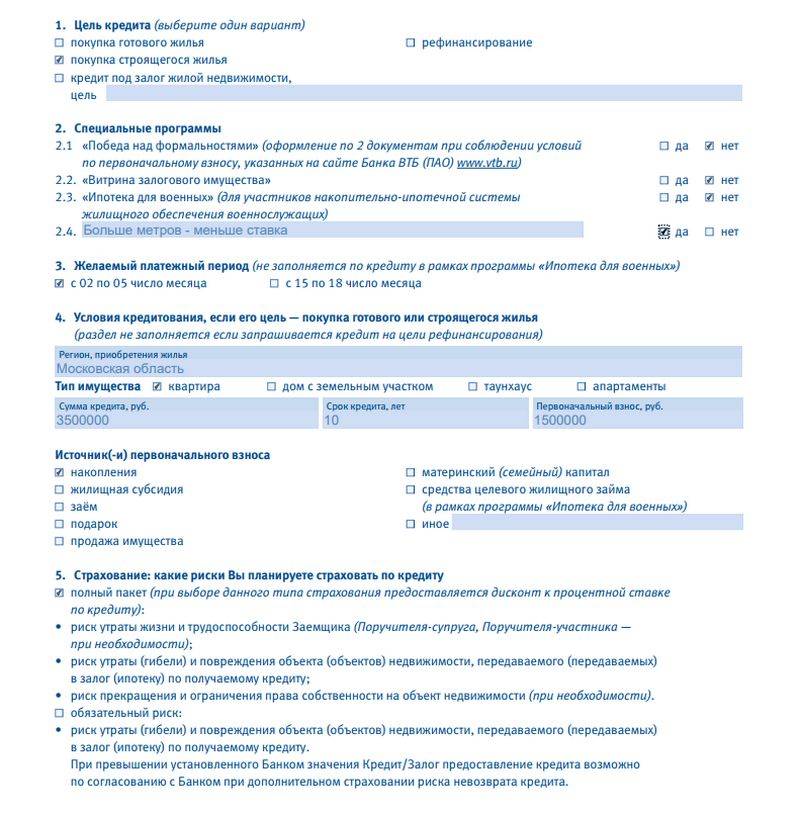

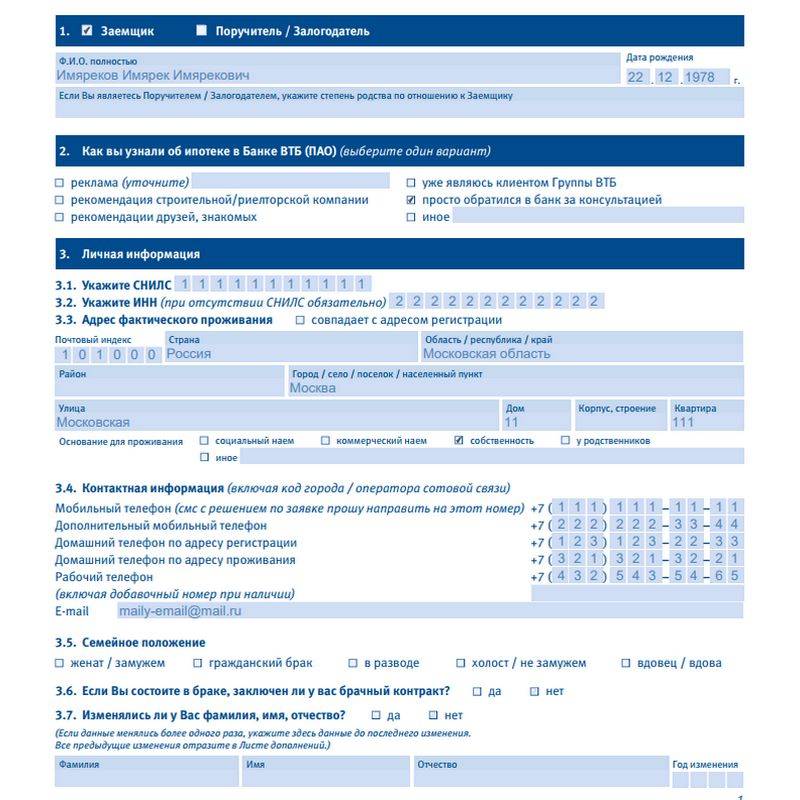

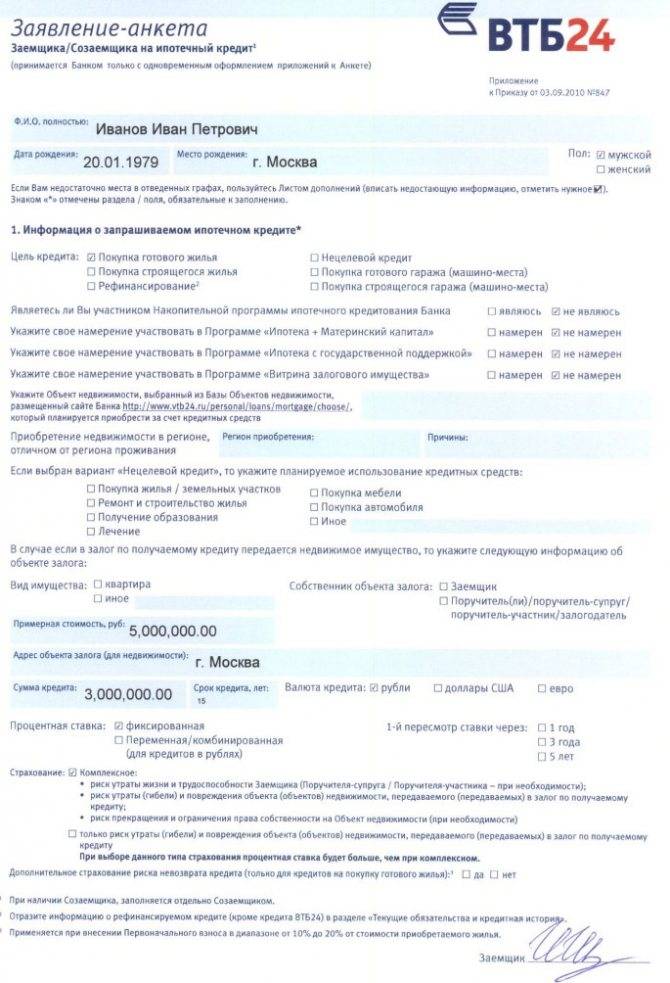

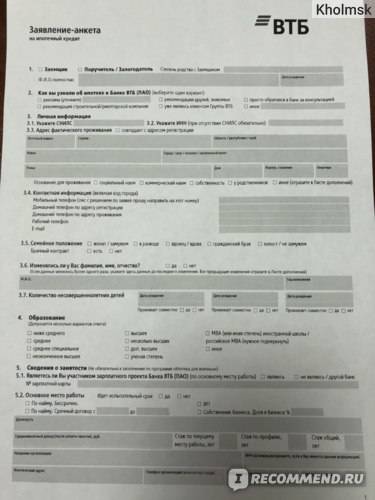

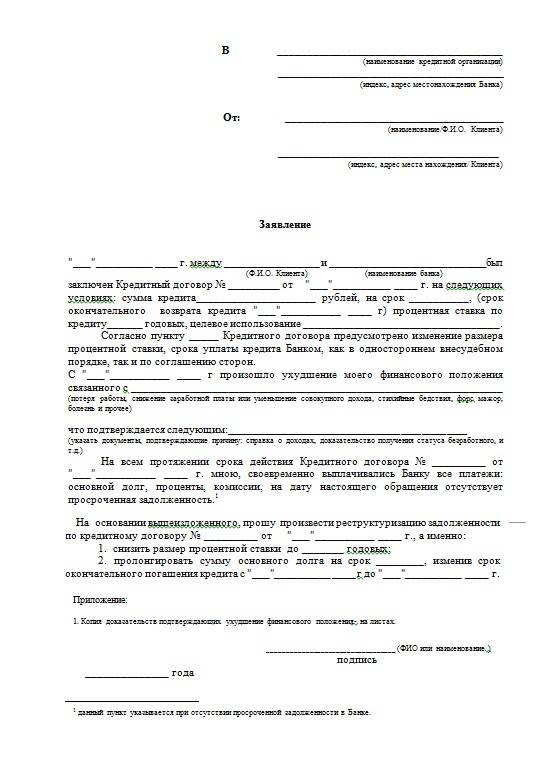

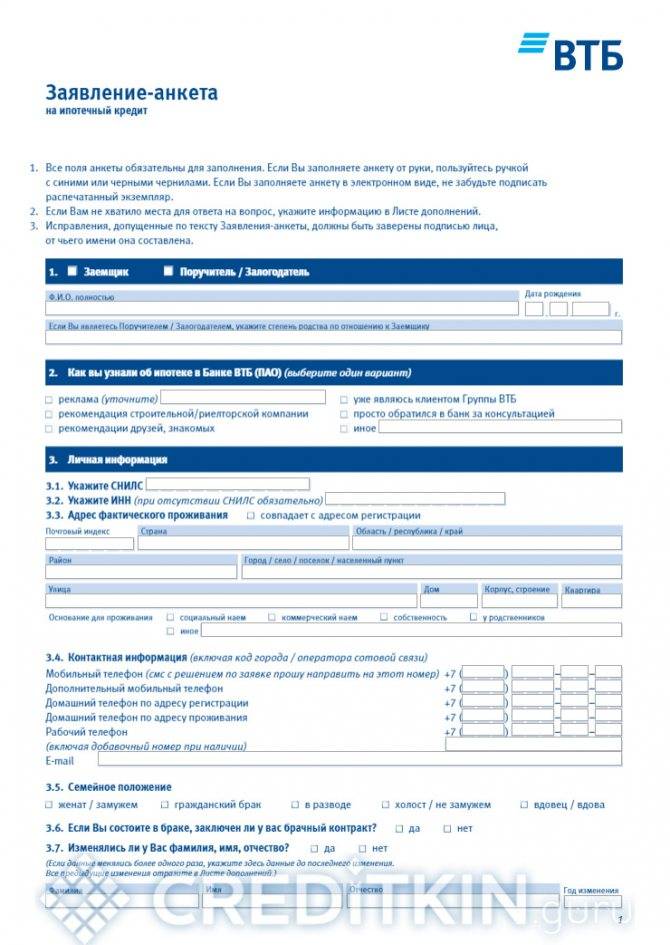

Как оформить документы для проведения реструктуризации

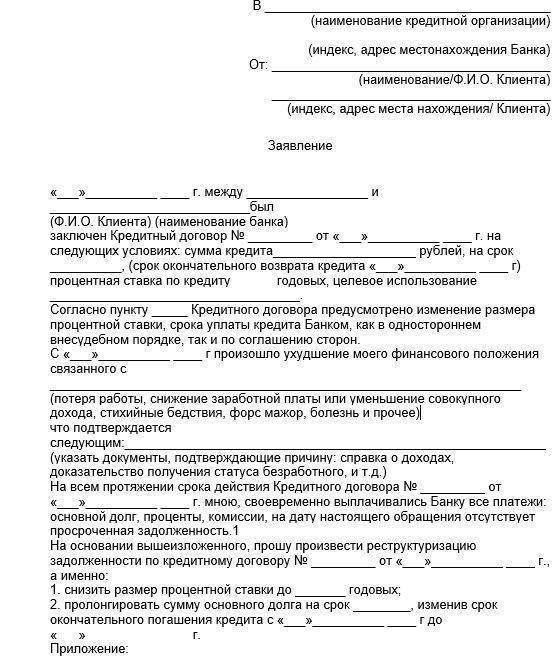

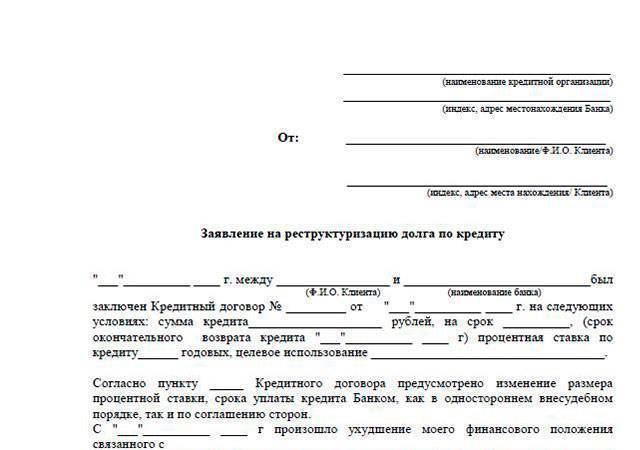

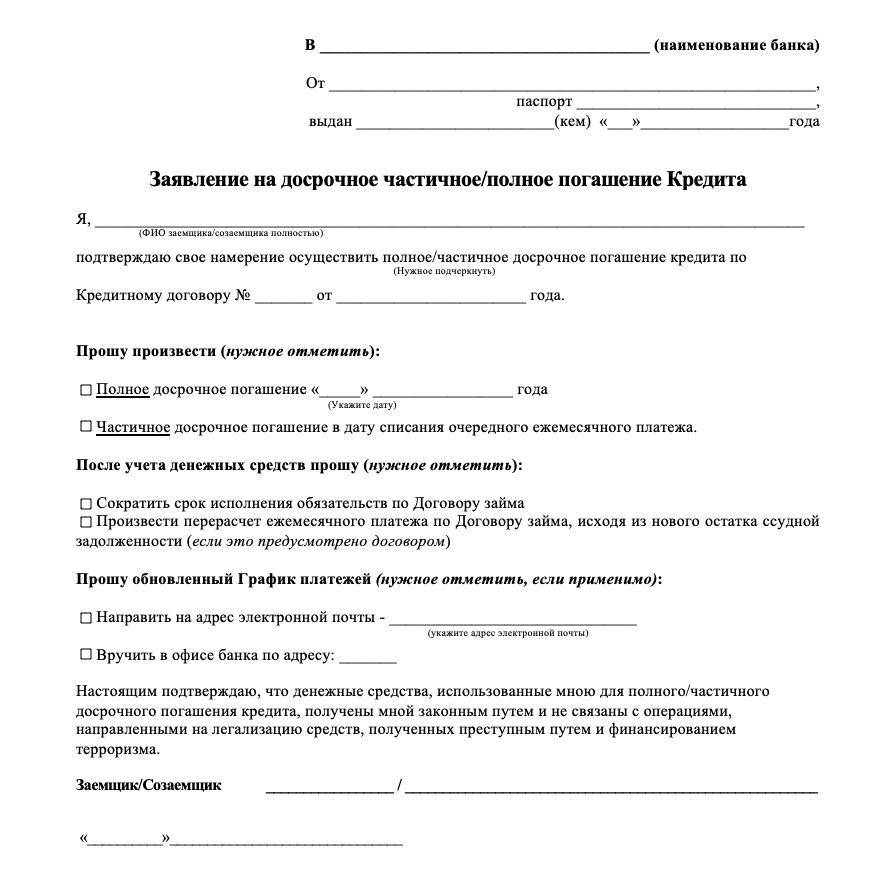

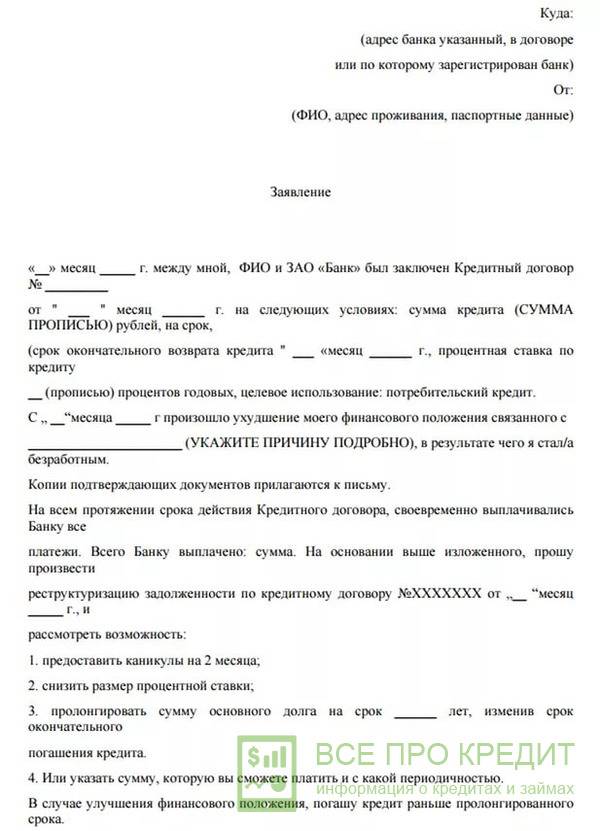

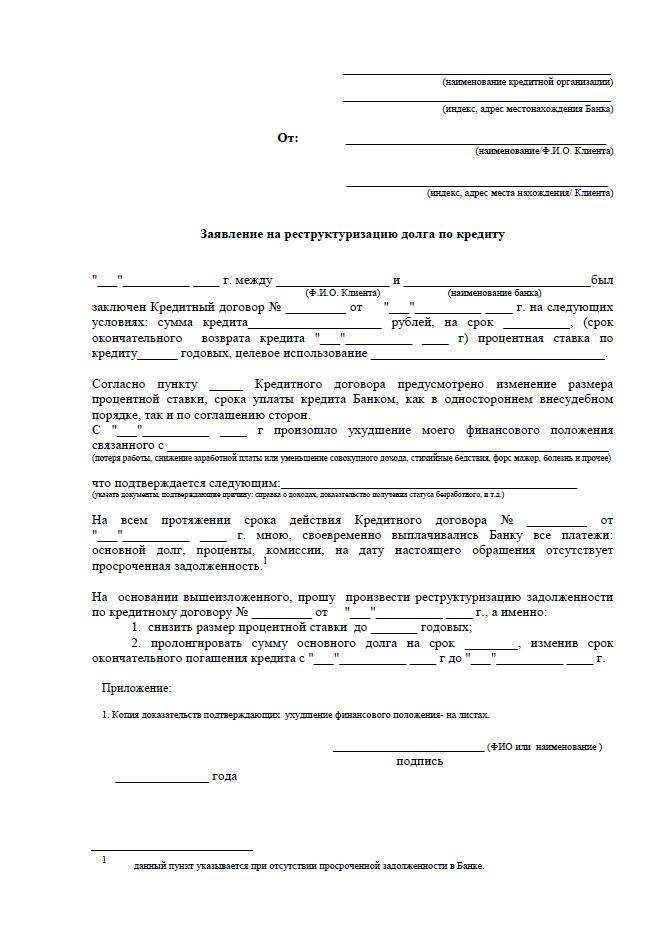

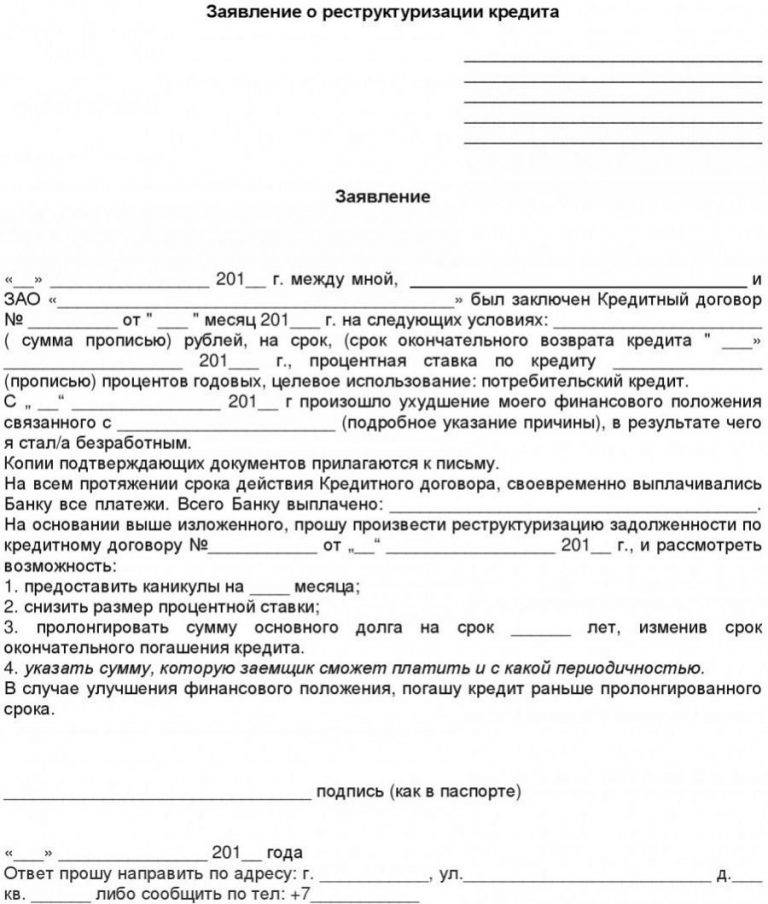

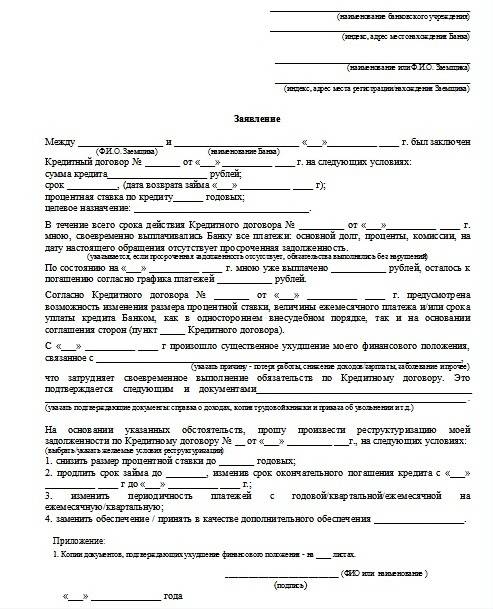

Написать заявление на проведение услуги можно при личном посещении отделения банка, в котором был оформлен кредитный договор. Образца написания заявления не существует. Поэтому заполнить его надо в свободной форме от руки. Оно должно включать следующее:

- фамилию, имя и отчество заемщика;

- дату рождения;

- место регистрации;

- фактический адрес проживания (при наличии);

- номер телефона для связи;

- адрес электронной почты;

- номер договора о кредитовании;

- размер займа, срок кредита, сумму ежемесячного платежа, остаток долга на момент подачи заявки;

- причина, по которой требуется реструктуризация, с приложением соответствующих документов.

В произвольной форме заемщик указывает те условия, которые хотел бы получить в новом договоре. Существуют варианты изменения соглашения:

- снижение процентной ставки;

- увеличение срока возврата долга;

- отсрочка в виде кредитных каникул.

Заемщик приходит в банк с документами. Также приблизительно просчитать условия, которые ему помогут справиться с задолженностью. Менеджер ВТБ банка поможет клиенту получить одобрение на реструктуризацию долга. Конечно, при наличии толкового заявления и справок, подтверждающих временные трудности.

Реструктуризация кредита ВТБ 24 — условия для физических лиц в 2021 году

Заявку на программу отсрочки долга можно подать в клиентском центре банка или воспользоваться онлайн-сервисом на официальном сайте банка.

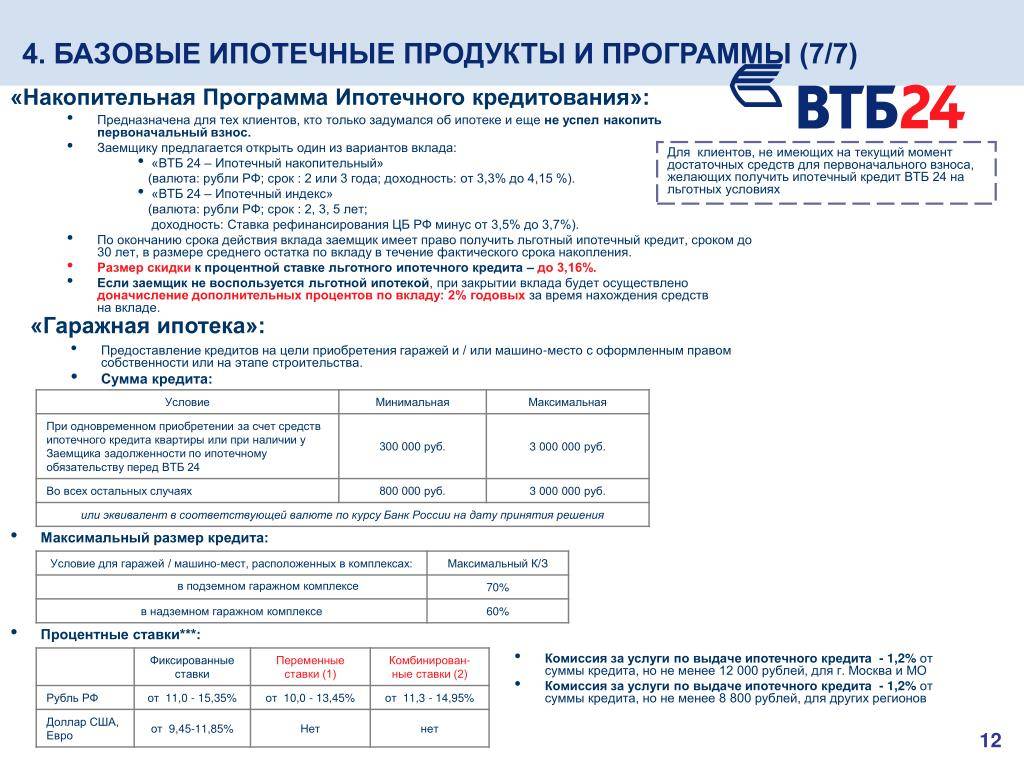

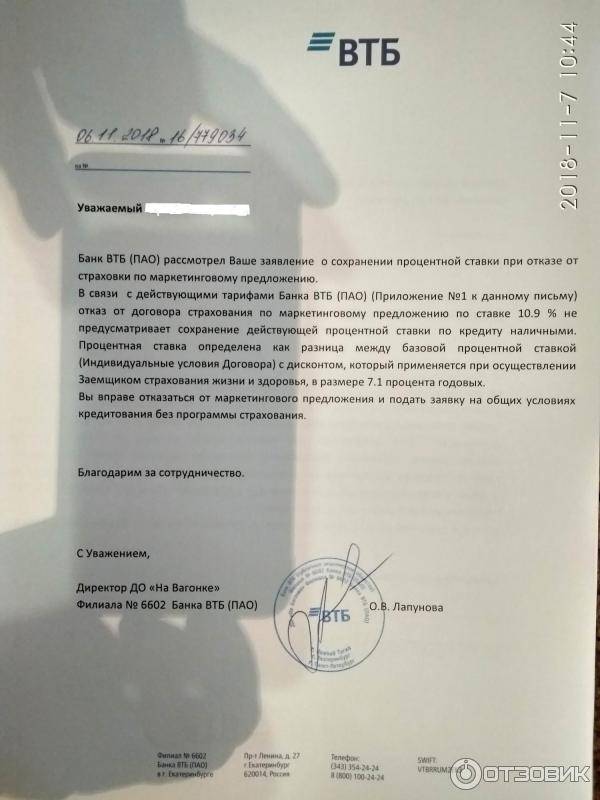

ВТБ 24 предлагает программу только тем клиентам, которые не пропускали оплату по договору. После внесения изменений ставка по кредиту устанавливается на 10,9 %. Сумма займа может быть любой, минимальная – 100 тысяч рублей, максимальная 5 миллионов рублей.

Требования к клиенту

Подать заявку можно удобным способом: через отделение или посредством интернета.

К заявлению необходимо приложить пакет документов:

- справка с места работы, утвержденная подписью и печатью работодателя, в которой указывается заработная плата и стаж;

- удостоверение личности – паспорт;

- справки о доходах от дополнительных источников заработка.

Для подтверждения трудной финансовой ситуации банк может затребовать следующие документы:

- листок нетрудоспособности по беременности и родам. При нахождении в декрете – справка от работодателя или с соцзащиты;

- свидетельство о наступлении смерти;

- документ, подтверждающий постановку на учет на бирже труда.

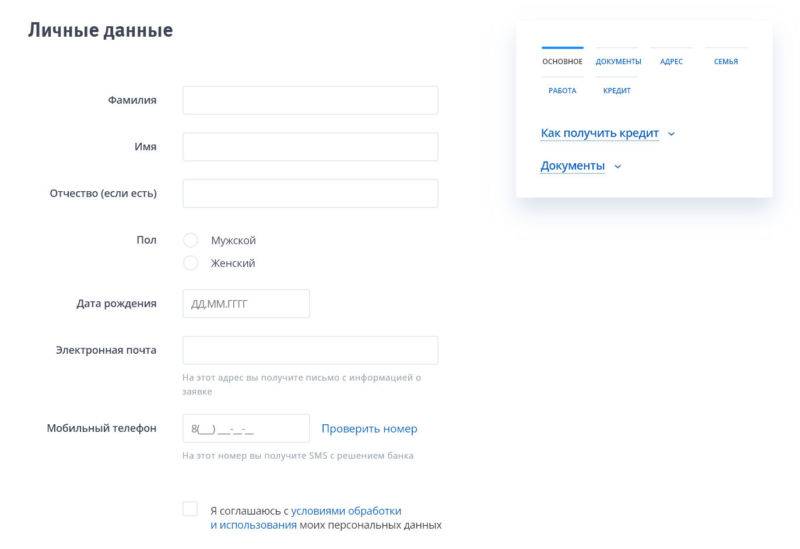

Как подать заявку на реструктуризацию кредита онлайн

Существует три основных способа подачи заявки на реструктуризацию долга:

Подача онлайн-заявки предусматривает программу реструктуризации не более 500 тысяч рублей. Программа предназначена не только для клиентов ВТБ, также ей могут воспользоваться граждане имеющие долговые обязательства сторонних банков, но и стоит иметь ввиду, что ставка будет значительно отличаться.

Достоинств у программы масса. Одним из главных – не нужно оформлять залог, не будут начислены дополнительные комиссионные сборы и также не придется приобретать полис по страхованию рисков. Срок реструктуризации рассматривается в индивидуальном порядке.

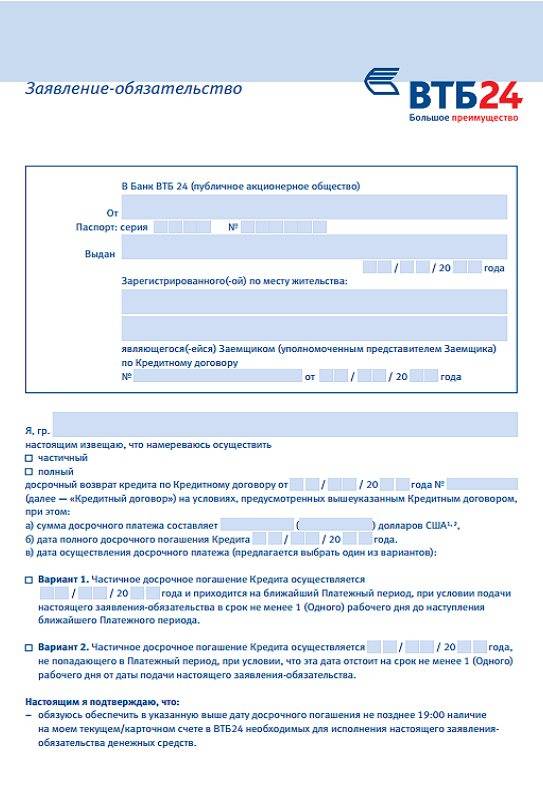

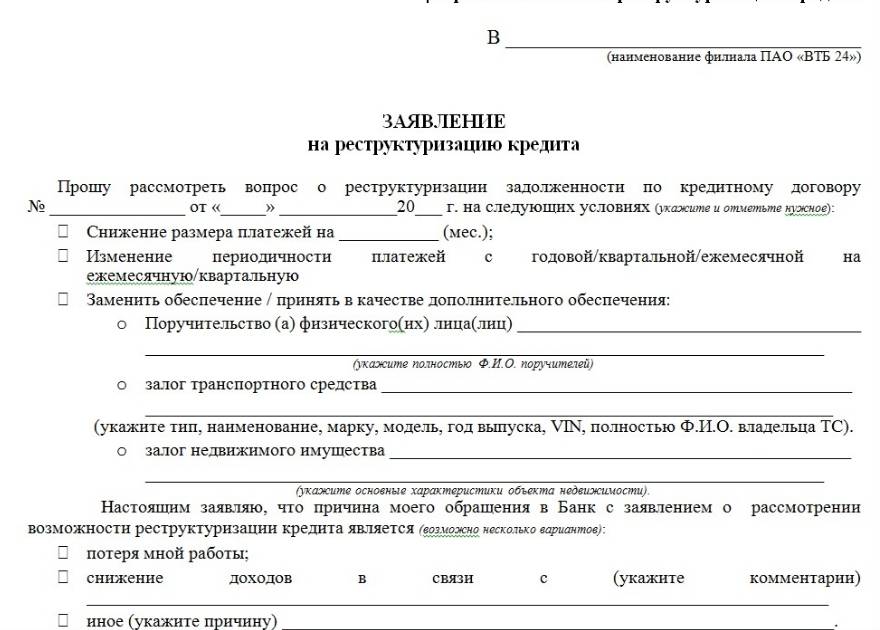

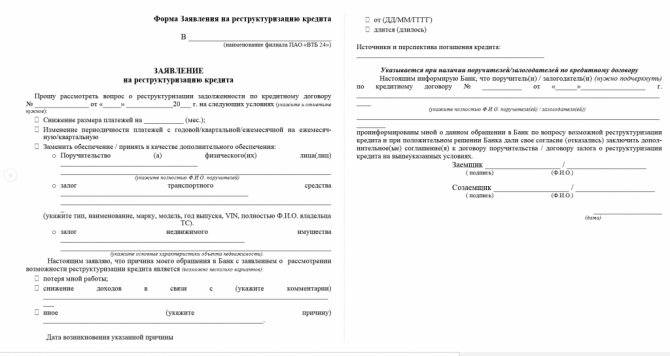

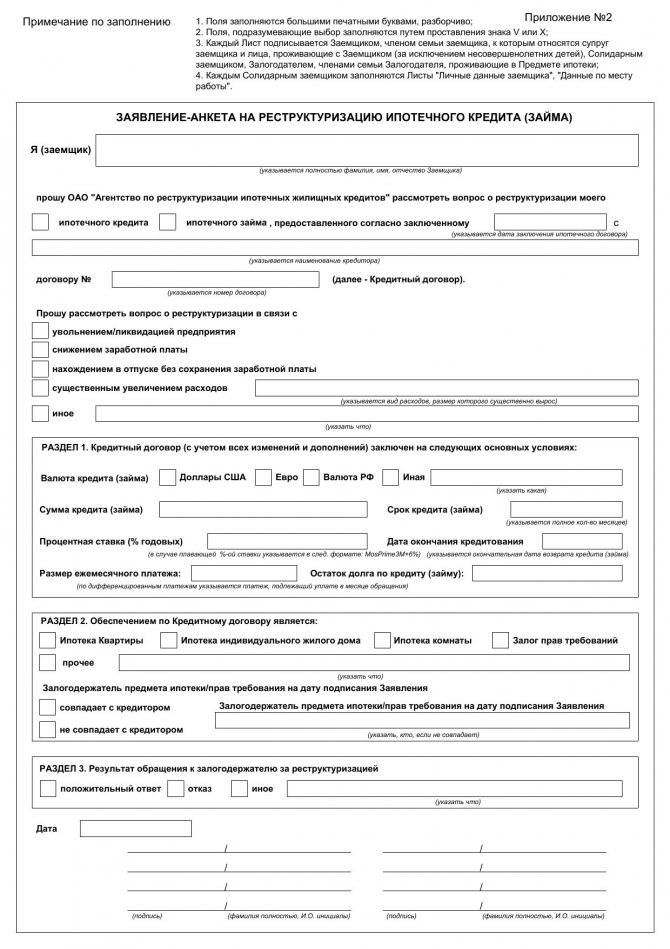

Заявление на реструктуризацию в отделении (скачать бланк)

Собранный пакет документов и подача заявления не единственные требования к программе реструктуризации от банка ВТБ 24. Также обязательные условия заемщика должны соответствовать официальным правилам банка:

- гражданство РФ;

- постоянная регистрация в месте обслуживания клиентского центра;

- возраст 21 год.

Документация, которая подтверждает наличие проблем с выплатой кредита, должна строго соответствовать нормативным актам банка. Перед отправкой заявки стоит внимательно проверить информацию, чтобы не получить отказ.

В ВТБ 24 есть образец утвержденной справки для подачи заявки на программу. Найти ее можно как на сайте, так и в отделении банка. Производить заполнение формы можно – рукописным или печатным способом. Обязательное наличие трех заполненных заявлений. Срок рассмотрения банком – от 1 до 3 дней.

Заполнение заявления по образцу

Скаченная форма заявления обязательно должна содержать следующую информацию:

- наименование и реквизиты кредитной организации;

- если выплата кредита произошла с задержкой – указать точную дату просрочки;

- детали кредита;

- объективные факторы, повлиявшие на финансовые затруднения;

- желаемые изменения действующего кредита.

Официальное обращение в банк должно быть зарегистрировано специалистом банка. Печать, подпись менеджера также должна присутствовать. Отметка – подтверждающий факт извещения банка о проблеме с выплатой долга.

Процентные ставки по программе и условия погашения

Положительные решение по заявке гарантирует пониженную ставку на новые условия кредитования – 10,9%. Более обширную информацию по продуктам банка можно получить на странице официального сайта.

Годовые ставки:

- если сумма займа превышает 500 тысяч рублей, то ставки выглядят следующим образом: 10,9% до 19,9%, при этом максимальная сумма – 5 миллионов рублей;

- при минимальной сумме кредита от 100 тысяч рублей и до 500 тысяч рублей, проценты следующие: 11,7% — 19,9%.

Банк рассматривает информацию о клиенте вкупе с представленными документами, поэтому на размер годового процента могут влиять следующие факторы:

- имеются ли в личном деле просрочки по погашению ссуды;

- срок использования продуктов банка;

- наличие карты с подключенным зарплатным проектом.

Именно перечисленные условия имеют значительный вес для принятия положительного решения по заявке и пониженного процента по программе реструктуризации ВТБ 24.

Отличительным достоинством программы является исключение дополнительных расходов на комиссии, страхование, наличие поручителей и залоговое оформление. После подписания документов клиент сможет производить оплату ежемесячного платежа по новым условиям. Как и у обычного кредита в программе существует возможность досрочного погашения долга.

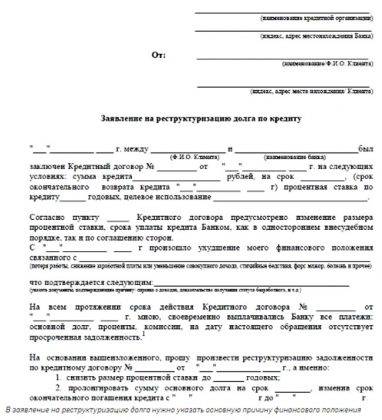

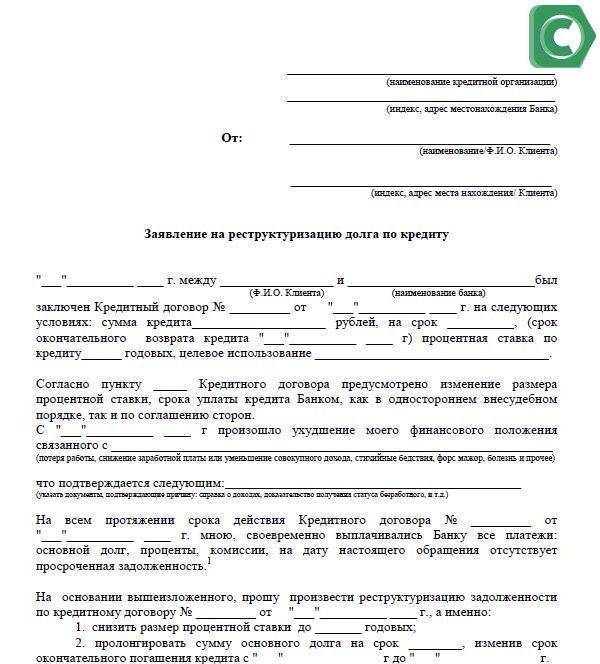

Соглашение о реструктуризации долга по кредиту

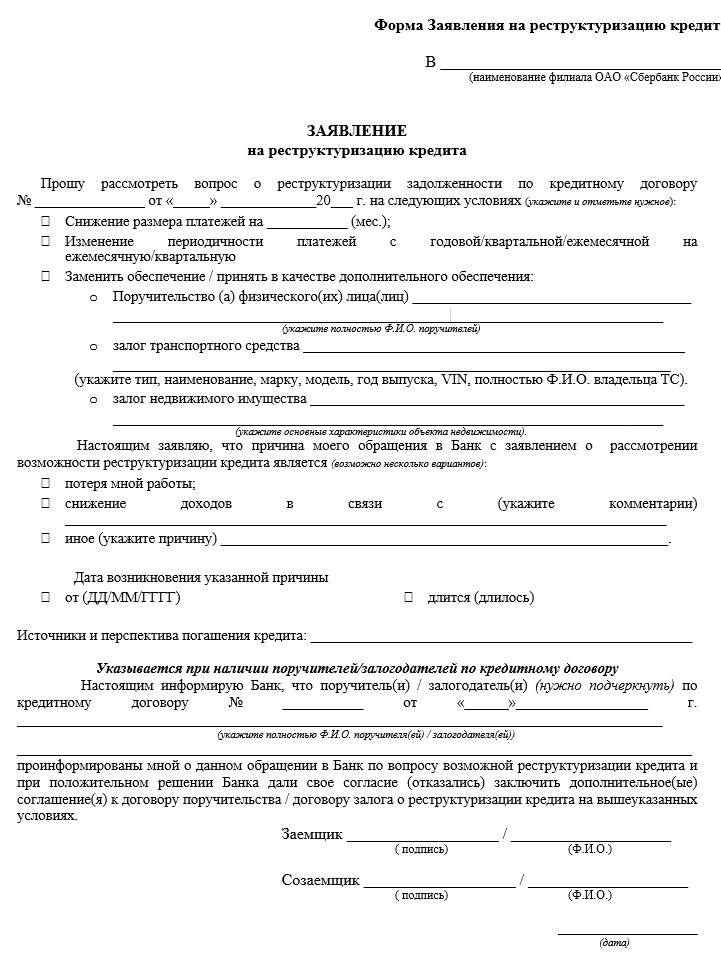

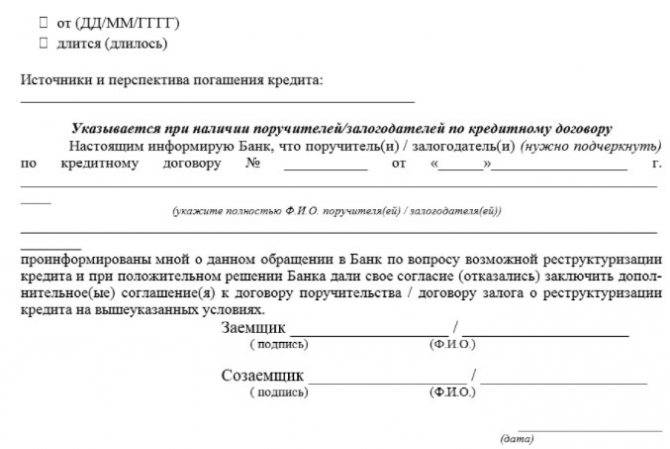

Окончательным шагом реструктуризации долга является подписания между клиентом и банком соответствующего соглашения. В нем должны присутствовать такие графы:

- Данные о сторонах.

- Сумма задолженности.

- Дата, когда долг был зафиксирован.

- Схема реструктуризации.

К соглашению прилагается новый график погашения задолженности. Можно сделать вывод, что заключение соглашения о реструктуризации долга представляет собой сделку, при которой обе стороны подтверждают имеющуюся задолженность, фиксируют ее размер и определяют, как она в дальнейшем будет погашаться (составляется схема).

В чем заключаются особенности реструктуризации?

Принцип осуществления реструктуризации в виде подключения услуги “Льготный платеж” состоит в том, что банком предлагается снижение ежемесячных платежей в начале всех выплат. В этом случае кредитная организация допускает внесение заемщиком не более трех льготных платежей. Это происходит благодаря тому, что все эти три месяца клиент будет выплачивать только проценты по взятому кредиту, а сумма основного долга, при этом, не уменьшится. Выплата всей задолженности начнется только после окончания льготного предложения.

В свою очередь, “Кредитные каникулы” представляют собой возможность пропустить заемщику один ежемесячный платеж раз в полгода. Воспользоваться подобным предложением банковское учреждение предлагает клиенту не ранее, чем спустя шесть месяцев после получения ссуды, но при этом не позднее трех месяцев до даты полного погашения займа

Здесь важно понимать, что банк не прощает вам пропущенные платежи, а просто увеличивает срок погашения долга на один месяц

Рефинансирование ссуды дает возможность не только сделать платеж меньше по ранее полученным займам, оформленным в других кредитных организациях, но и объединить их в одну ссуду с целью снижения кредитной нагрузки.

Эта программа также позволяет увеличить сроки платежей, уменьшив процентную ставку.

Что делать, если вы получили отказ в реструктуризации от ВТБ 24?

Согласно отзывам в сети, ВТБ часто отказывает в реструктуризации ипотеки. Но паниковать не нужно, можно поискать иные решения:

- Прибегнуть к услуге рефинансирования в ином банке. Многие кредитные организации благосклонны к заемщикам и предлагают кредитование под более низкий процент. Должник вправе оставить заявки в разных банках, чтобы увеличить свои шансы.

- Оформить новый кредит для покрытия образовавшейся задолженности. Этот способ выгоден тем, у кого финансовые трудности временны и разрешимы.

- Попросить помощь у государства путем получения господдержки. В данном варианте предпочтение отдается заемщикам с валютными ипотеками.

В частности:

- услуга обеспечивается заемщикам с просрочками от 1 до 3 месяцев;

- поддержка единовременная, составляет до 20% всей ссуды либо 600 тысяч рублей;

- возможно уменьшение процентной ставки до 12%.

Для вступления в программу господдержки заявка и пакет бумаг, поданные ранее кредитору, направляются в организацию АО «ДОМ.РФ». Решение об обеспечении должника господдержкой принимает это учреждение, а не кредитор. Ответ направляется заявителю в течение 10 рабочих дней.

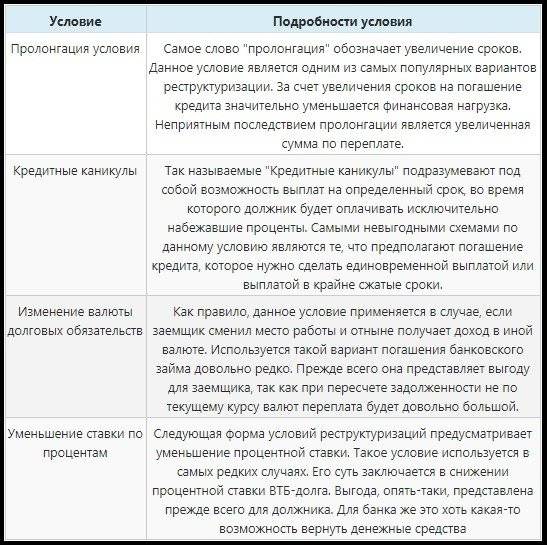

Виды реструктуризации кредита

Итак, что такое рассрочка, мы разобрались. Осталось выяснить, какие существуют разновидности предлагаемых программ банковской реструктуризации. А их немало:

Вариант 1: Увеличение срока займа

Пролонгация кредитного договора подразумевает собой увеличение срока выплат, что приводит к уменьшению размеров ежемесячного платежа. Но увеличение срока также приводит к увеличению полной суммы кредита — ведь проценты за добавившиеся месяцы Вам также придётся выплачивать. Способ подойдет тем, кто способен справиться с более крупной суммой, растянутой на маленькие платежи.

Вариант 2: Получение кредитных каникул

Заемщику доступно несколько вариантов: полное прекращение выплат на определенный срок, оплата только процентов, либо оплата части процентов и долга. Кредитные каникулы также увеличивают срок кредита, но в случаях, когда заемщику требуется временная передышка от обязательных выплат, они являются идеальным решением. Стоит помнить, что кредитные каникулы в рамках госпрограммы могут получить только лица, оформившие ипотеку, а не потребительский кредит.

Вариант 3: Снижение процентной ставки

Уменьшение размеров ежемесячного платежа происходит за счет снижения процентной ставки и без увеличения срока кредита. Применяется, когда реальная процентная ставка оказывается гораздо выше установленной на текущий момент Центробанком.

Это мало применимо в отношении потребительского кредитования — обычно с использованием этого способа проводится реструктуризация ипотечного кредита. Но в последние два года ставка ЦБ активно снижалась, поэтому можно просить снижения ставки по кредиту, например, для автокредита.

Вариант 4: Смена валюты кредита

Часто заемщику проще объявить себя банкротом: особенно при валютной ипотеке, когда стоимость кредита после скачка курса валют оказывается в несколько раз выше стоимости недвижимости. Кредиты физ. лицам в иностранной валюте не выдаются с 2015 года.

Вариант 5: Отмена штрафов и неустоек

Если банк видит, что исполнять возложенные на заемщика обязательства мешают начисленные ранее штрафы, то их отмена более чем реальна. Но в некоторых случаях добиться этого от банков весьма сложно — нередко штрафы и неустойки можно списать с заемщика только через суд.

Вариант 6: Использование господдержки

Интересную программу реструктуризации предлагают в Почта Банке: по услуге «Уменьшаю платеж» клиенты могут снизить размер ежемесячного платежа, просто обратившись в клиентскую службу банка. Доступна услуга всего 1 раз в течение всего действия договора и предоставляется бесплатно.

Кроме того, Вы можете попробовать комбинировать различные способы: увеличить срок кредитования и списать неустойки. Вариантов комбинаций масса — нужно просто не прятаться от банка и плотно с ним взаимодействовать. Тогда можно добиться выгодного решения по реструктуризации.

Условия погашения реструктуризированной ссуды

ВТБ 24 необходима уверенность в платежеспособности заемщика

Ему важно, чтобы вы вовремя погашали свой займ, и не пытались скрыться при возникновении просрочки. Поскольку если вы будете прятаться от банка, то это может повлечь за собой рост суммы долга, так как помимо процентов, будут накручены еще и пени, штрафные санкции и неустойки

В итоге банк может подать в суд, после чего ваше имущество будет арестовано. Поэтому лучше проанализировать ситуацию и оформить реструктуризацию вовремя.

Погасить реструктуризированную задолженность возможно через:

- кассу банка;

- банкоматы и терминалы;

- личный кабинет в интернет-банкинге;

- почту;

- салоны связи.

Реструктуризация ипотеки в ВТБ

Изменение условий жилищного займа следует рассмотреть отдельно.

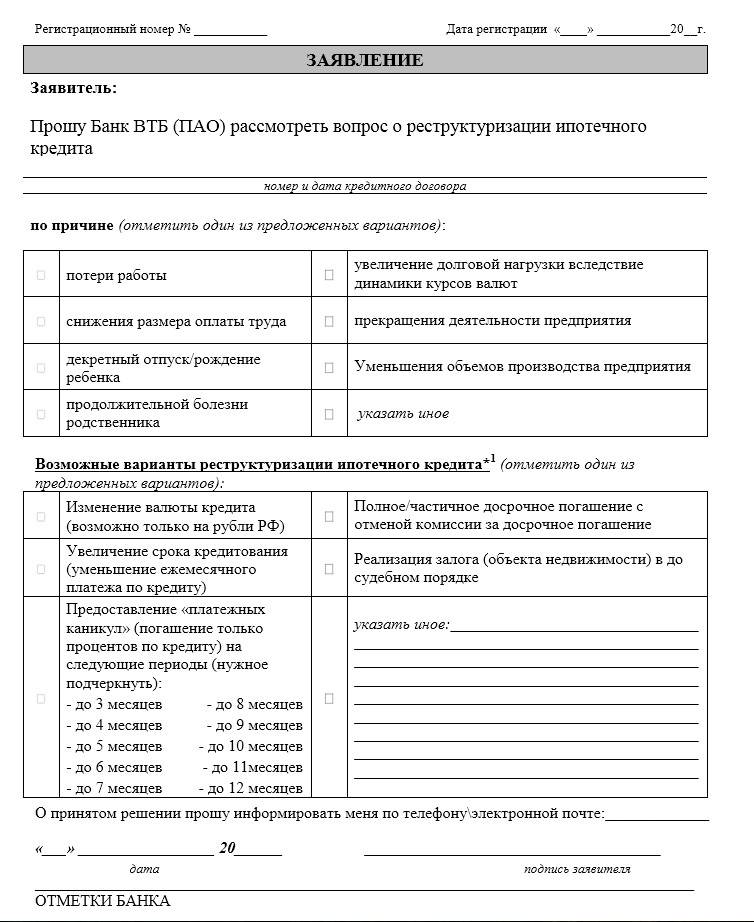

Чтобы облегчить условия погашения ипотечного кредита, клиент должен выполнить определенные условия ВТБ. Для реструктуризации жилищного займа потребуется соблюдение следующих требований:

- в ипотеку должен быть взят только один объект недвижимости;

- с момента оформления текущего договора должно пройти не менее 12 месяцев;

- до закрытия жилищного займа (совершения окончательной выплаты по графику) должно оставаться не менее трех месяцев;

- площадь помещения должна быть не более 45 м2, если речь идет об однокомнатной квартире, не более 65 и 85 кв. м, если приобретается «двушка» или «трешка» соответственно.

Желательно, чтобы ставка по договору изменилась в меньшую сторону.

Обратите внимание. Выгодным можно считать такой вариант реструктуризации, когда снижается общая сумма выплат и размер ежемесячных взносов (в идеале – не менее чем на 30%).. После того, как вы погасите действующий кредит, право собственности на закладываемое имущество останется у банка

Снять обременение с недвижимости можно только в том случае, если вы не реструктурируете ипотеку, а берете потребительский заем, за счет средств которого погашаете жилищный кредит досрочно. Но в этом случае речь будет идти уже о рефинансировании

После того, как вы погасите действующий кредит, право собственности на закладываемое имущество останется у банка. Снять обременение с недвижимости можно только в том случае, если вы не реструктурируете ипотеку, а берете потребительский заем, за счет средств которого погашаете жилищный кредит досрочно. Но в этом случае речь будет идти уже о рефинансировании.

Личный опыт и советы

Если вы оказались в такой ситуации, когда выплата оговоренных условиями договора платежей становится нереальной, то срочно обратиться в банк следует еще до того, как место будет иметь первая просрочка. Если реструктуризация долга будет проведена в этот период, то вы сможете избежать штрафов и пени.

Не стоит дожидаться, когда наступит первая просрочка, в надежде, что банк позвонит и предложит изменить условия платежа. Такого не произойдет. При регулярных просрочках вас ждет суд или общение с коллекторами (что вполне официально и даже прописано в том договоре с банком, который вы заключали).

Вот какие клиенты оставляют отзывы о реструктуризации ипотеки в банке ВТБ 24:

Алексей П., 46 лет: «Как настал кризис, сократили с работы. Устроился на аналогичную должность к конкурентам, а там зарплата на 30 процентов ниже. Больше никуда не берут – возраст не тот. Если раньше ипотеку платил без особых напрягов, то теперь стало реально тяжело. Обратился в банк. Предложили перефинансирование. Но меня больше устраивала реструктуризация. В итоге собрал все справки и сумел добиться своего. Мой вам совет – не сдавайтесь. Мне отказали три раза, прежде чем я добрался до вышестоящего начальства и донес, наконец, до него, что вариант у меня один – платить меньшие суммы, чем раньше, пусть и дольше по времени, зато без просрочек».

Ксения Р., 32 года: «Мы с мужем брали ипотеку, когда родилась первая дочь. Платим уже семь лет, за это время появились еще двое малышей. Я из декрета в декрет, мужу стало тяжело одному тянуть ипотеку. Как многодетная семья обратились в АИЖК, что позволило списать часть долга – теперь в месяц платим почти на четверть меньше, а срок погашения ипотеки остался тем же».

Так же можете в комментарии или задать вопрос