Страхование

Стандартное условие «Абсолют банка» – оформление полиса комплексного страхования.

Для покупки жилого помещения в возводящемся здании с долевым участием достаточно будет застраховать только здоровье и безопасность жизни. После сдачи дома в эксплуатацию необходимо будет дополнительно оформить страховку на нее и титул.

Стоимость полиса зависит от выбранной программы страхования (эконом, стандарт или бизнес), возраста застрахованного лица, суммы максимальной компенсации и срока действия страховки. Чем выше значения этих параметров, тем дороже будет покупка страхового полиса.

Как оформить заявку на рефинансирование ипотеки в Абсолют банке

Программы перекредитования подразумевают под собой получение совершенно нового займа. Начальный этап после, которого банки рефинансируют ипотеку – это составление заявки.

Оформление заявки на рефинансирование в Абсолют банке возможно тремя способами:

Прийти в офис банка лично и обратиться к сотруднику;

Позвонить по бесплатному номеру 8 800 100-68-81. Сотрудник банка запросит необходимую информацию, и клиенту перезвонят с предварительным решением;

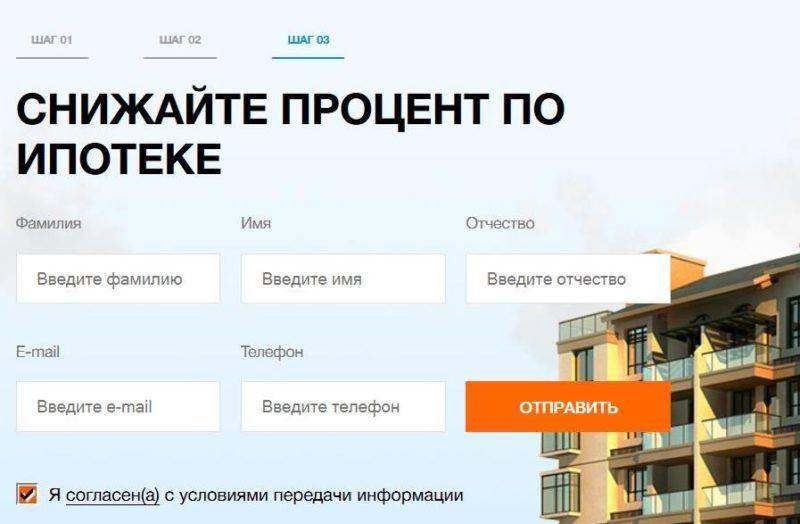

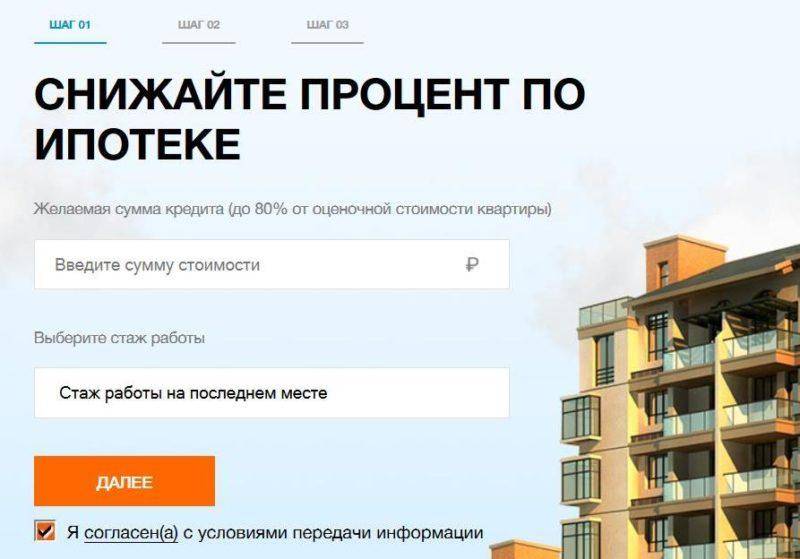

Оформить заявку онлайн на сайте банка. Система выдаст несложную форму, в которой нужно указать паспортные данные, информацию по уже имеющейся ипотеке, и нажать на кнопку «Отправить». Далее специалист банка свяжется с клиентом по оставленным им контактам.

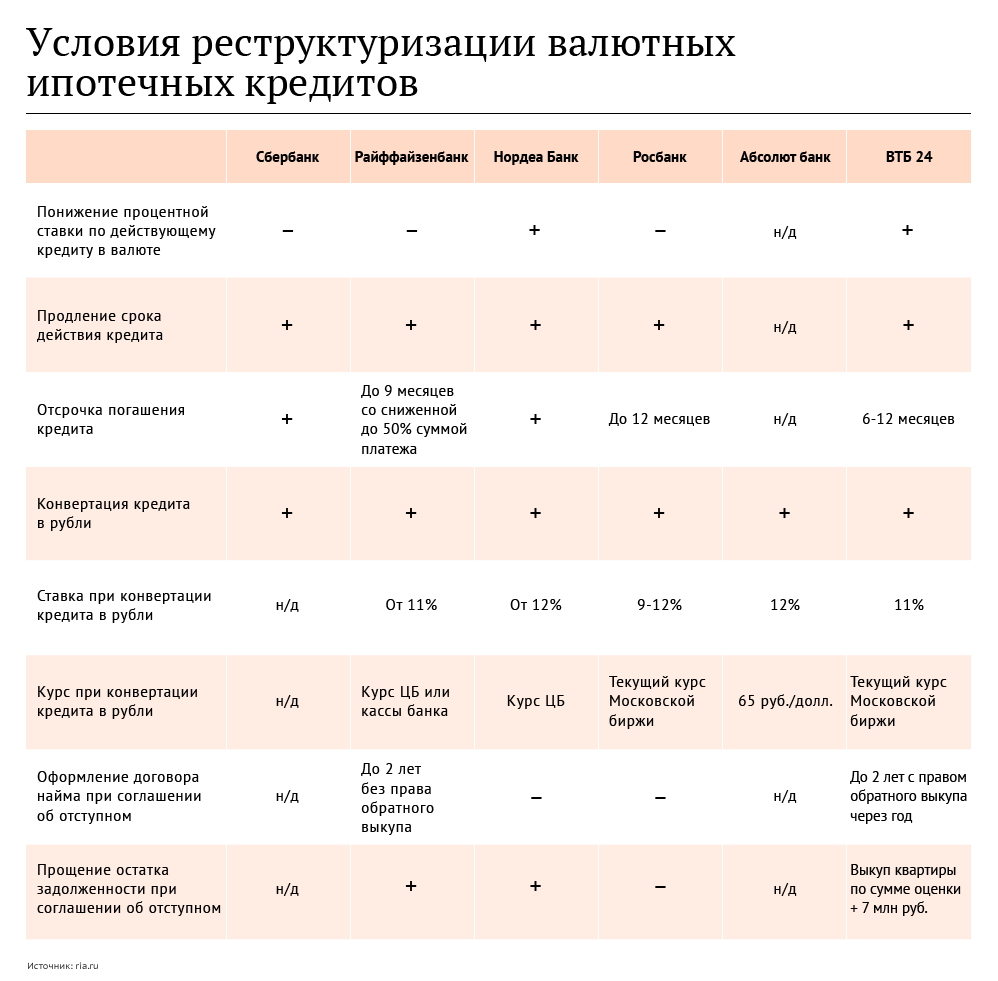

Реструктуризация в Сбербанке

Реструктуризация ипотечного кредита в Сбербанке физическому лицу осуществляется, когда заемщик уже не может в полной мере погашать долг. Тогда, чтобы не допустить просрочки, а затем начисления пени, штрафных санкций и передачи негативной информации в бюро кредитных историй, клиенту рекомендуется обращаться в финучреждение с просьбой о реструктуризации.

Обычно причинами для реструктуризации являются:

- сокращение доходов в связи с потерей работы, снижением размера зарплаты;

- рождение ребенка – это, конечно же, радость, но возникает необходимость компенсировать возросшие расходы в связи с появлением еще одного члена семьи и отсутствием доходов супруги;

- снижение трудоспособности в связи с болезнью, инвалидностью;

- смерть близкого родственника.

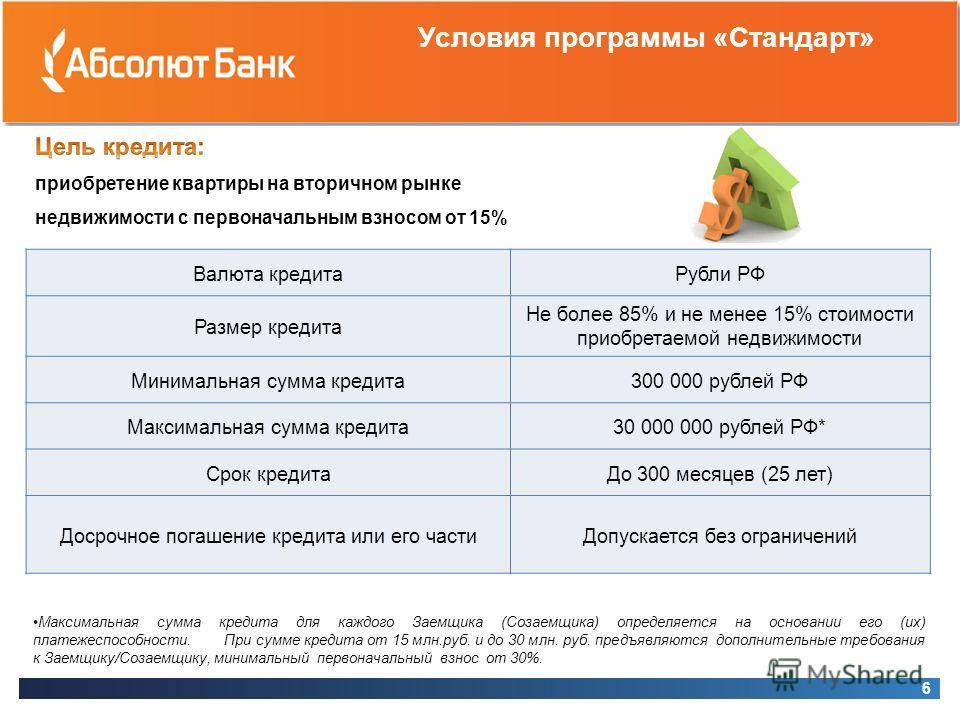

Условия выдачи ипотеки

Большой выбор программ и выгодные условия выдачи кредитов делают Абсолют банк одним из лидеров ипотечного кредитования, который практикует снижение процентной ставки уже с 2017 года.

Что касается условий и тарифов на ипотечные займы в 2018 году, информация представлена в таблице:

| Валюта | Российский рубль |

| Размер кредита | Сумма, не превышающая: остаток долга в стороннем банке; 80% оценочной стоимости объекта недвижимости; 70% от оценки для заёмщиков ИП. |

| Сумма кредита | от 300 тысяч до 20 миллионов рублей |

| Сроки кредитования | до 30 лет |

| Процентная ставка | от 8,99%; рефинансирование – от 10,25% |

Точные размер и сумма кредита определяются индивидуально, зависимо от персональных доходов заёмщика. Произвести самостоятельный расчёт можно на странице сайта Абсолют банка, используя кредитный калькулятор

При расчёте важно учитывать возможное изменение процентной ставки, которая увеличивается:

- без страхового полиса, предусмотренного программой;

- на 1% для заёмщиков, ведущих частный бизнес (ИП).

Важно! Рефинансирование ипотеки Абсолют банк проводит только на объекты залога других финансовых организаций, которые выдавали средства на их приобретение

Абсолютная ставка

Снижение процента по ипотеке возможно при подключении специальной опции «Абсолютная ставка». По желанию заёмщика услуга активируется для снижения на 0,5% годовых, после единовременного платежа в размере 2% от полной суммы кредита.

Как долго ждать решения банка о реструктуризации ипотеки

Банк должен сообщать о своем решении заемщику в течение тридцати дней с момента подачи заявления, но обычно менеджер банка сообщает ответ заемщику гораздо быстрее.

Часто ждать ответа приходится чуть больше недели. О принятом решении сотрудник банка уведомляет заемщика по телефону. Если по реструктуризации ипотеки принято положительное решение, то заемщика приглашают в отделение банка для оформления нового договора. Банк предоставляет новый график платежей в одном варианте, который не подлежит изменениям, заемщик может либо согласиться и подписать документы, либо отказаться. Тогда придется оплачивать и изначальный договор в режиме «все как есть».

После подписания новых соглашений в банк поступит закладная в течение месяца. Нужно приложить ее к пакету документов и обратиться в соответствующие органы регистрации прав или в МФЦ для внесения изменений. Перерасчет суммы регулярных платежей и сроков производится с момента подачи заявления в банк, поэтому заемщик будет погашать задолженность на новых условиях уже в следующем месяце.

Что делать, если банк отказал в реструктуризации ипотечного кредита? Получите консультацию юриста

Требования к заемщику

Клиент, желающий приобрести свое жилье или коммерческую недвижимость, должен отвечать следующим требованиям «Абсолют банка»:

- Возраст от 21 года до 65 лет.

- Стаж работы на последнем официальном месте от 6 месяцев.

- Возможность подтвердить свой доход справкой.

- Общий рабочий стаж от года и выше.

- Гражданство РФ.

- Отсутствие ограничений в дееспособности.

- Не состоит на наркологическом учете.

- Отсутствуют психоневрологические заболевания.

- Не более четырех человек, привлеченных в качестве дополнительных заемщиков.

- Обязательное включение в состав заемщиков официального супруга или супруги.

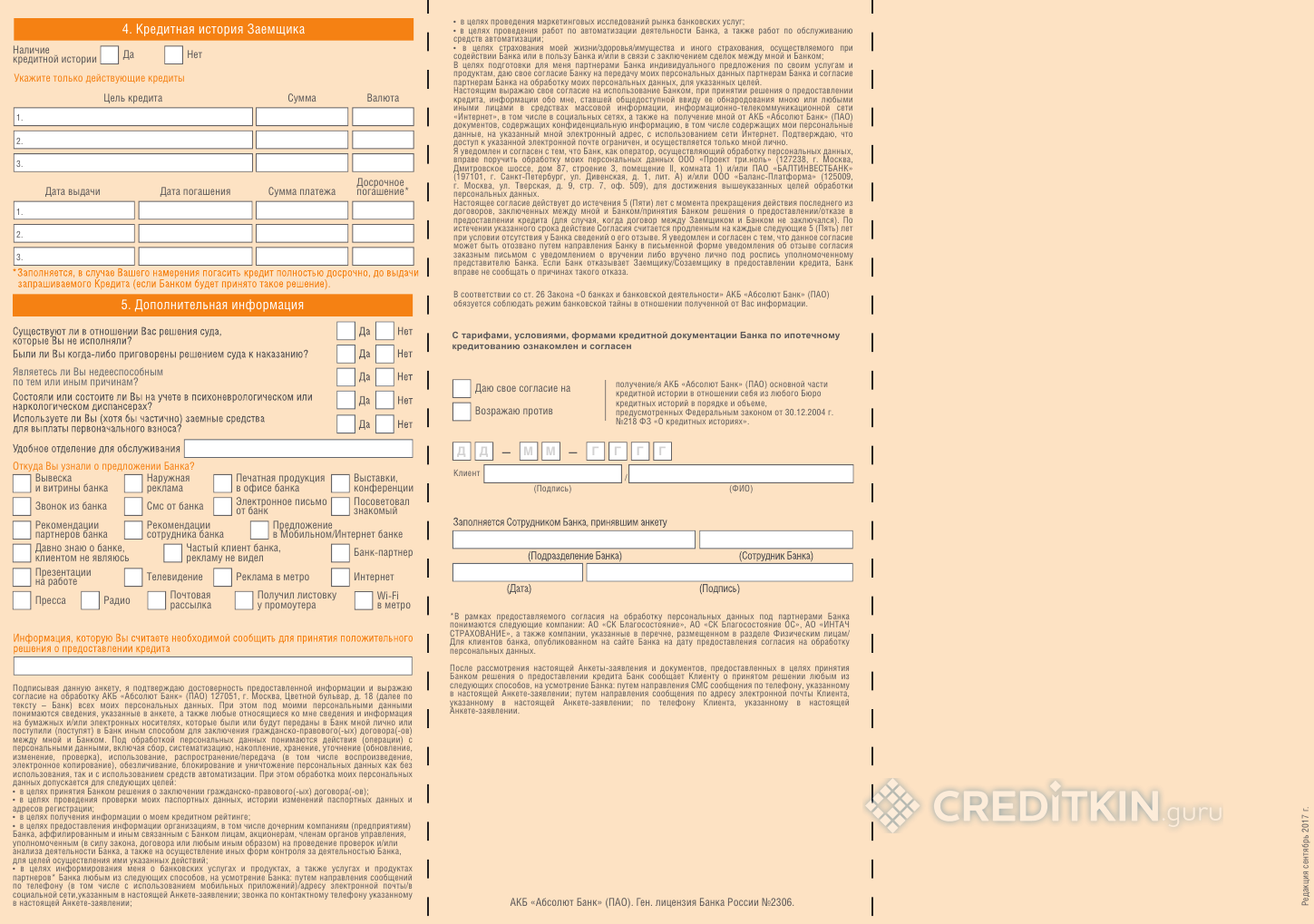

Необходимые к предоставлению документы

- Анкета-заявка;

- Внутренний паспорт РФ;

- Любой второй документ — загранпаспорт, СНИЛС и т.п.;

- Копия трудовой книжки, заверенная работодателем;

- Справка о доходах по форме 2-НДФЛ;

- Правоустанавливающие документы на залоговое имущество, если оно дополнительно обеспечивает кредит;

- Сертификат материнского капитала, если он используется;

- Свидетельства о рождении детей;

- Если заемщик в браке, понадобится нотариальное согласие на покупку недвижимости, а также свидетельство о заключении брака;

- Отчет о проведенной оценке;

- Документация на выбранную квартиру — технический паспорт, выписка из ЕГРН и т.д.

Выслать анкету можно лично в отделении банка, либо через сайт организации. Здесь же в будущем заемщик сможет в режиме онлайн отслеживать баланс по ипотеке Абсолют Банка. Это очень удобно — всегда можно выяснить, какую сумму нужно оплатить к следующей отчетной дате, сколько еще осталось и какова нынешняя непогашенная задолженность.

Как получить ипотеку в Абсолют банке

После отправки анкеты по интернету клиент ожидает предварительный ответ кредитной комиссии. При положительном решении нужно быстро собрать все необходимые документы и представить их на рассмотрение. Если обращение в банк происходит при личном визите, документы необходимо нести сразу. Они являются основанием для принятия окончательного решения – одобрения или отказа в ипотеке. При положительном ответе составляется договор кредитования, после чего заемщика ожидает процедура регистрации сделки и передачи залогового имущества банку, о чем составляется запись в ЕГРН.

Способы погашения

Для оплаты ипотечного кредита необходимо получить карту Visa Абсолют Банка. Вносить взносы можно самостоятельно или, подключив ежемесячный автоматический платеж. При отсутствии средств на карте Visa ее можно пополнить, сделав перевод с карты другого банка. Автоматическое списание в счет погашения кредита осуществляется в последний день процентного периода, установленного по конкретному договору. Самостоятельные переводы следует делать не позднее 3-х дней до срока.

Другие способы погашения:

- наличными в кассе отделения банка;

- наличными или картой через платежный терминал;

- транзакцией в системе интернет-банкинга.

Частичное и досрочное погашение

Абсолют Банк дает клиентам возможность частично или полностью досрочно погасить кредит. Это не приведет к штрафным санкциям и каким-либо ограничениям. Досрочное погашение позволит заемщику сэкономить на обслуживании ипотеки и снизить нагрузку на семейный бюджет. Для этого нужно обратиться к персональному менеджеру, чтобы поставить банк в известность за 30 дней до досрочного погашения кредита. Обратиться с такой просьбой может только сам заемщик. При частичном досрочном погашении сотрудники банка осуществляют перерасчет, в результате чего снизится размер обязательного ежемесячного платежа и сократится срок действия кредитного обязательства.

Ознакомиться со всеми условиями и получить дополнительную информацию можно на официальном сайте банка.

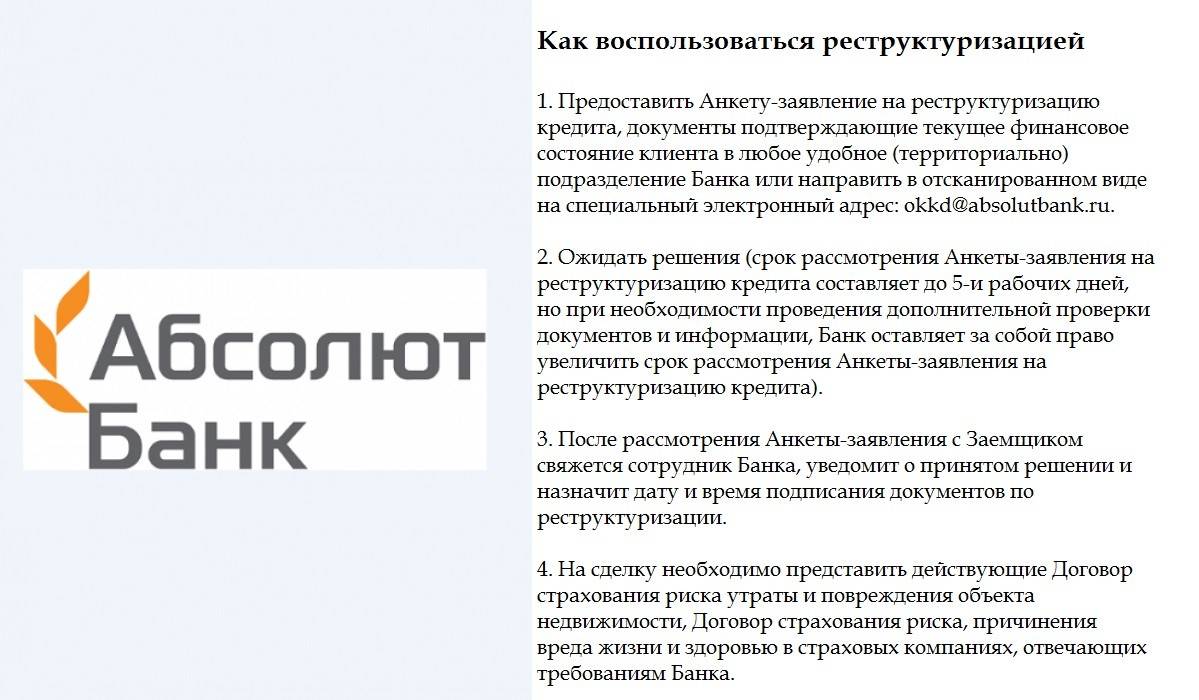

Какие документы необходимы для оформления реструктуризации ипотечного кредита

Для начала процедуры реструктуризации ипотеки необходимо подать соответствующее заявление вместе с пакетом документов.

Лучше всего направить их именно в тот филиал банка, в котором был оформлен первоначальный договор о кредитовании. Может сложиться так, что это отделение больше не существует, тогда нужно обратиться в главный офис банка.

Для оформления реструктуризации необходимы следующие бумаги:

- Заявление с просьбой о предоставлении возможности реструктуризации.

- Паспорт заявителя, и членов его семьи, если того требует ситуация.

- Подтверждения родства, свидетельства о браке, рождении детей, разводе.

- Трудовая книжка или договор. Если заемщик безработный, то потребуется справка из службы занятости о постановке на учет.

- Справка о доходах кредитополучателя в течение последних трех месяцев.

- Документы, подтверждающие инвалидность или участие в боевых действиях,

- Договор о получении ипотечного кредита.

- Полученная от банка схема выплат кредита с указанием его суммы и сроков выплаты.

- Выписка из ЕГРН о стоимости ипотечного жилья и выписка об обобщенных правах членов семьи. Получить выписки нужно в МФЦ, они будут готовы через 7 дней после обращения.

- Бумаги, подтверждающие ухудшение финансового положения — справки об утрате трудоспособности, снижении доходов, сокращении на работе и др.

Банк также дополнительно может запросить другие документы, поэтому сбор необходимого пакета лучше начинать после консультации у сотрудника банка. Также у менеджеров стоит попросить образец заявления-анкеты о реструктуризации ипотеки.

Если заемщик просит предоставить отсрочку платежа при подачи заявления-анкеты в отделении, обычно банк запрашивает сведения о том, где он планирует взять деньги для выплаты по обязательствам в будущем. Если речь идет о временной несостоятельности во время декрета, будет достаточно обозначить дату выхода на работу. Возможно, отсрочку оформят без справок, но желательно подтвердить это документально.

Процедура подачи заявления на реструктуризацию ипотечного кредита обычно занимает около 15 минут.

После передачи всех необходимых бумаг сотруднику банка, заемщику нужно будет ждать решения по реструктуризации.

Какие документы необходимо предоставить при подаче заявления на реструктуризацию ипотеки? Спросите совет юриста

Оценка квартиры и страховка

Для рефинансирования мне понадобилось сделать свежую оценку квартиры: новый банк должен понимать, сколько стоит недвижимость, чтобы знать, что ее можно продать и погасить долг, если я не смогу все выплатить.

Оценщик должен прийти в квартиру, все сфотографировать и составить отчет. В отчете он указывает рыночную цену моей квартиры и ее характеристики, а также цену, по которой можно быстро ее продать.

Когда я только брала ипотеку, оценку мне делать не пришлось, поскольку дом еще не построили. Но как только осенью 2019 года его сдали в эксплуатацию и я стала регистрировать право собственности, оценка понадобилась. Тогда квартиру с голыми стенами оценили в 3 480 000 Р.

Оказалось, что та оценка больше не подходит: недвижимость постоянно растет в цене. Банк дал мне список компаний-партнеров. Я выбрала ту, чей представитель мог приехать в выходной день. Услуги всех оценочных компаний стоили одинаково — 3000 Р, поэтому в деньгах я не потеряла. В 2020 году мою квартиру с ремонтом оценили в 4 334 000 Р, то есть за год цена выросла почти на 1 млн.

Еще мне нужно было заново застраховать жизнь и имущество, потому что старые полисы были оформлены в пользу предыдущего банка. Если бы со мной или с квартирой что-то случилось, выплаты мог бы получить только предыдущий банк. Менеджер просчитал все предложения партнеров, и я выбрала компанию с минимальной стоимостью: обе страховки обошлись мне в 5671,9 Р. Можно было не страховать жизнь и здоровье, но тогда ставка по ипотеке увеличилась бы на 0,7%.

За оценку я заплатила оценщику напрямую, остаток по процентам внесла в старый банк через приложение, госпошлину — через интернет-банк, реквизиты менеджер дал на сделке. Все остальные платежи я внесла в новом банке в день сделки.

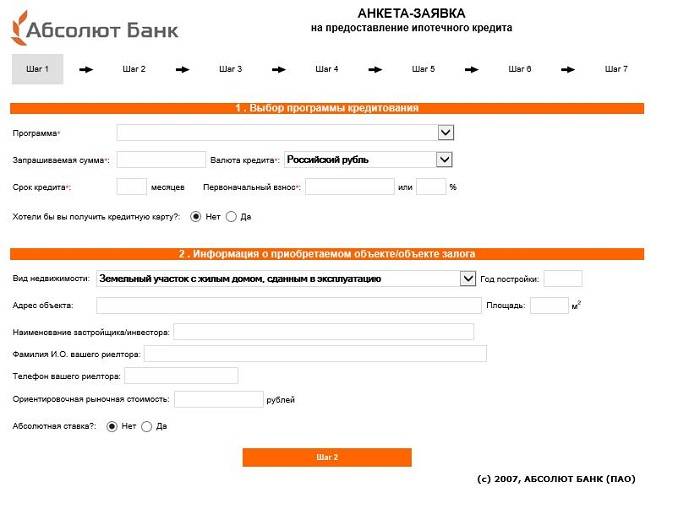

Как оформить ипотеку в «Абсолют Банке»

Если судить по отзывам клиентов, в «Абсолют Банке» много программ по ипотеке. Кроме того, у них привлекательные условия, что позволяет заемщикам из разных финансовых категорий подбирать подходящие варианты кредитования.

Первый этап – заполнение заявки:

• Обращение в банковское отделение;• Через портал кредитного учреждения.

После одобрения заявки потребуется подготовить документы:

• Паспорт;• Заверенную нотариусом/работодателем копию тр.книжки/договор;• Справку о доходах за 6 последних месяцев/год.

Это может быть справка о:

• Наличии депозита;• Доходах от аренды недвижимости;• Пенсионных начислениях;• Праве собственности на другую недвижимость/автомобиль/ценные бумаги.

Финансовая организация может запросить:

• Информацию о состоянии предыдущих кредитов;• Свидетельство о регистрации брака;• Свидетельство о рождении ребёнка;• Право на госсубсидию и пр. документы.

Следующий этап – подбор жилья. Если банк одобряет документы, заемщик имеет право на 4-месячный поиск.

4-ый этап — подбор объекта недвижимости. Клиент может сам подбирать или выбрать объекты, предложенные кредитным учреждением. Ограничения в выборе жилья нет, можно приобретать квартиру на обоих рынках недвижимости.

5-ый этап – предоставление в «Абсолют Банк» документов на объект недвижимости. Если они пройдут юридическую экспертизу, специалисты учреждения подготавливают договор.

Финишный этап — оформление кредита. Кредитополучатель получает деньги и начинает вносить ежемесячные взносы на основании подписанного договора.

Если условия ипотеки в «Абсолют Банке» для Вас невыгодны и отзывы Вас не убедили, рассмотрите предложения других банков страны, получив их с помощью специального сервиса. Достаточно послать одну онлайн-заявку:

Требования к потенциальному заемщику

• Возраст в диапазоне 21-64 лет;• Гражданство любой страны, но иностранцы до подачи заявки должны проживать в РФ 183 дня и платить налоги;• Отсутствие судимости;• Общий рабочий стаж – 12 месяцев, текущий — 6;• Можно привлекать до 4-х созаемщиков.

Программы «Абсолют Банка»

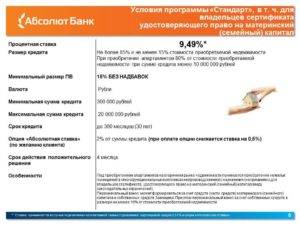

Программа «Готовое жилье» предназначена для оформления ипотеки на вторичное жилье. Сумма до 85% от цены недвижимости (максимум – 20 млн.) выдается на 30-летний срок под минимальную ставку в 9,49%. Потребуется 15%-ый первоначальный взнос.

Программа «Новостройки» предназначена для оформления ипотеки на первичное жилье, а с помощью программы «Материнский капитал» можно купить недвижимость на обоих рынках. Условия аналогичные первой программе. Только с помощью маткапитала можно заменить стартовый взнос.

Для ведения бизнеса предлагается «Коммерческая ипотека». Вместо того, чтобы арендовать помещение, его можно купить в кредит, и оно будет постепенно становиться собственностью бизнесмена. На 10-летний срок под 13.15% выдается сумма в размере 60% от цены недвижимости. Аванс – 15%.

Здесь возможно и рефинансирование ипотеки.

Как видите, банк «Абсолют» предлагает разные варианты займа, поэтому отзывы по ипотеке в большинстве положительные.

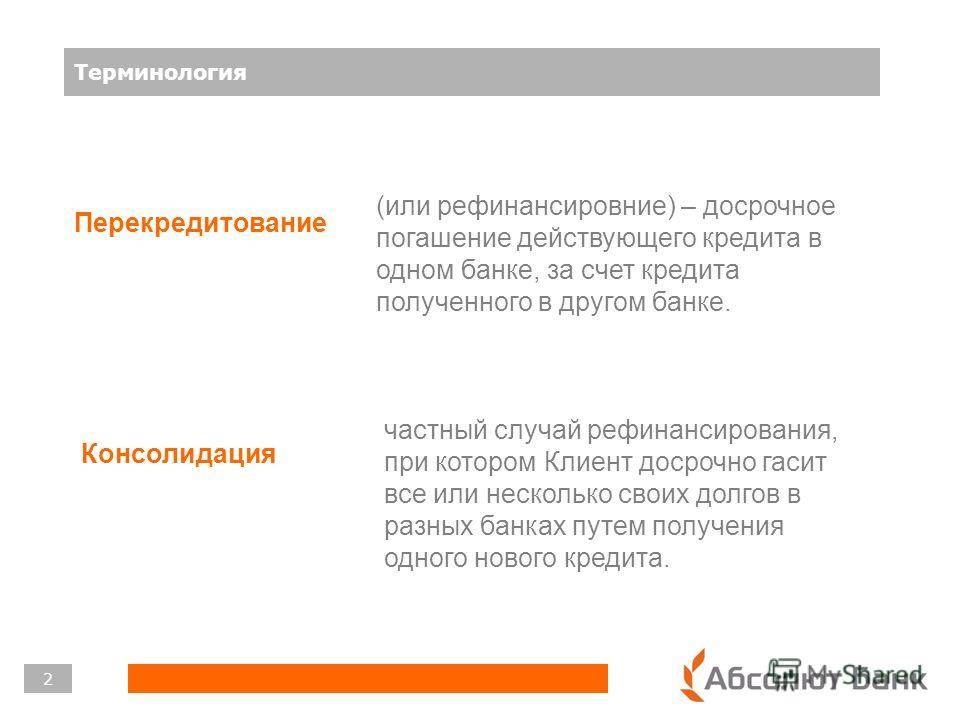

Основные условия реструктуризации и рефинансирования

Прежде чем ознакомиться с общими условиями, стоит принять во внимание разницу между рассматриваемыми понятиями. Реструктуризация ипотеки Абсолют банка предполагает изменение условий погашения кредита

Сюда относится смена сроков, процентов и ставок, а также общих принципов действия ссуды. Рефинансирование подразумевает под собой получение новой ссуды на более выгодных условиях в целях погашения старого кредита. В обоих случаях преследуется единая цель: сокращение кредитного бремени посредством поиска оптимальных решений.

Условия и тарифы рефинансирования кредита от банковской организации выглядят следующим образом:

- срок кредитования составляет порядка 30 лет максимум;

- минимальная сумма, допустимая к получению, 300 т. р.;

- предоставление дополнительных документов для оформления ссуды.

Они могут меняться в каждой индивидуальной ситуации. Что касается размеров процентных ставок, то они находятся под влиянием таких факторов, как страхование рисков, сумма кредита, количество предоставленных документов. Средний размер ставки рефинансирования составляет от 10%. На сайте банка имеется калькулятор, позволяющий осуществлять расчеты грамотно и рационально, вовлекая в процесс множество влияющих факторов.

Если вы хотя бы раз задумывались о том, чтобы получить возможность рефинансирования в рамках данной банковской организации, необходимо детально заняться изучением условий, на основании которых происходит переоформление текущего кредита, а также разрешение требований, которым предполагается безоговорочное соответствие заемщика.

В рамках современных реалий многие банковские организации были вынуждены принять меры по поднятию собственных ставок по %. К сожалению, большинства заемщиков эта мера коснулась и сферы ипотечного кредитования. Поэтому многие клиенты Абсолют-банка стали искать возможности новых условий кредитования, которые являются более выгодными.

Традиционно в данной компании процентная ставка стартует от 15,95%. В целях уменьшения ее показателей есть возможность применения опции под названием «Абсолютная ставка», в рамках которой при уплате 2% от суммы заемной величины появляется возможность снижения общего процента на 0,5% в год.

Заемщик может рассчитывать на получение порядка 15—80% общей стоимости приобретенного жилья, выступающего в качестве залога для кредитных отношений. Если перевести эту величину в эквивалент денежных средств, то сумма может составлять в диапазоне порядка 300 000—15 000 000 рублей. Этот диапазон характерен для Москвы, а что касается прочих регионов, то максимальный показатель составляет до 9 000 000 р. При этом период, на который выдается кредит, не должен превышать 25 лет.

Помимо соответствия определенным требованиям, заемщику необходимо будет заняться предоставлением пакета документов. Он состоит из следующих важных бумаг:

- Заявление, подаваемой в форме заполненной анкеты.

- Копии паспортных страниц заемщика и лица, выступающего в качестве поручителя.

- Копия трудовой книги всех людей, которые принимают участие в сделке, которая должна пройти процесс предварительного заверения у работодателя.

- Трудовой договор, контрактные отношения и соглашения с прошлого рабочего места.

- Справка, предполагающая форму 2-НДФЛ за последние отработанные полгода.

- Документ, свидетельствующий о подтверждении трудового стажа на последнем рабочем месте.

- Копия кредитного договора, который действует в рамках настоящего момента времени. В дополнение предоставляются еще некоторые соглашения.

- Копия документа, подтверждающего проведение расчетных действий между продавцом и клиентом.

- Выписка на основании текущего счета за последнее время в 12 месяцев.

- Справочные материалы о факте присутствия долгов, а также реквизитах счета.

Рефинансирование ипотечного кредита Абсолют банка представляет собой простой процесс, если следовать всем особенностям и рекомендациям. Прямо на сайте организации пользователь имеет возможность подачи соответствующей заявки в целях получения кредитования для погашения действующей ипотеки. Также ему предоставляется возможность задать вопрос специалисту без необходимости посещения офиса. Специалисты рассмотрят все ситуации за время от 1 рабочего дня и оперативно предоставят любые интересующие ответы.

Как сделать реструктуризацию

Для реструктуризации ипотеки нужно подать соответствующие документы кредитору или в другой банк. Выдавший ипотеку банк иногда отказывает в реструктуризации, но это не значит, что все потеряно.

В случае, когда наступила дата платежа, а человек не успел сообщить банку о том, что обстоятельства изменились, ему необходимо заплатить хотя бы небольшую долю требуемой суммы. Звонков банка тоже не стоит избегать, поскольку это не добавит кредитору уверенности в порядочности клиента.

Чтобы добиться реструктуризации ипотеки или перекредитования, нужно выполнить следующие действия:

- Трезво оценить свои финансовые возможности и определить, какой платеж и с какой периодичностью будет посильным в сложившейся ситуации.

- Собрать пакет документов для банка.

- Обратиться с просьбой реструктуризации в банк, который выдал ипотеку.

- Если банк отказал, можно обратиться в другие банки, которые оказывают такую услугу.

Терпеливость, уверенность в успехе и ответственность, обязательно поможет найти решение в самой трудной ситуации.

Ипотека «Абсолют Банка» для молодых семей 2022 года

Обычно молодые семьи с маленькими детьми не могут приобрести свое жилье на свои средства. Участие «Абсолют банка» в государственной программе господдержки ипотеки для молодых семей позволяет оформить ипотеку на комфортных и лояльных условиях, по которым процентная ставка устанавливается в рамках шести пунктов. Наибольшая сумма кредита – двадцать миллионов рублей.

В 2022 году молодая семья может взять ипотеку с льготной процентной ставкой на покупку готовой квартиры на первичном или вторичном рынках, на строительство индивидуального дома или прав требования на квартиру в строящемся доме.

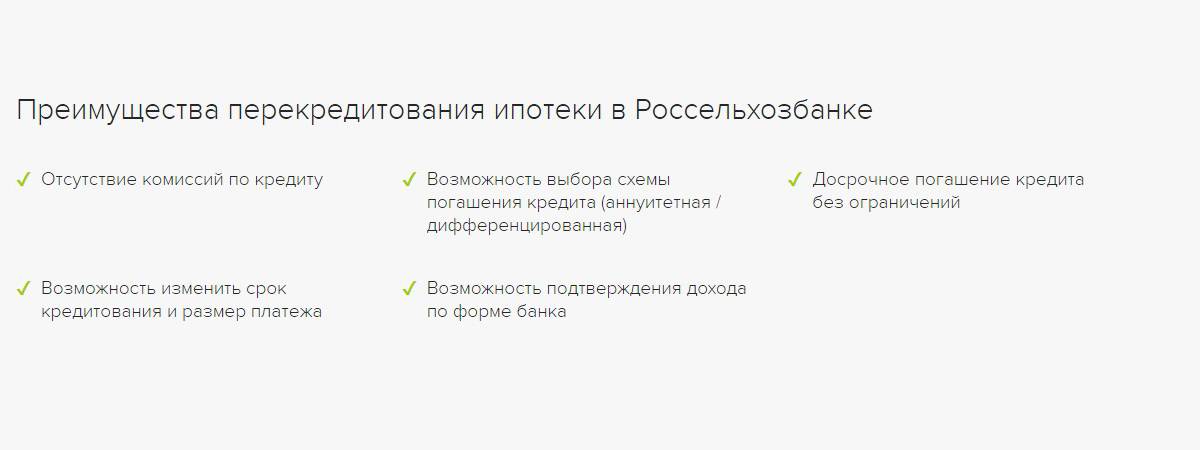

Основные преимущества перекредитования

Абсолют банк представил такой продукт, как рефинансирование, в период пандемии коронавируса. Очевидно, что в момент самоизоляции многие потеряли работу, у некоторых значительно снизились доходы. В связи с такой тяжелой ситуацией в стране, клиенты банков столкнулись с проблемой ежемесячных взносов по погашению кредитов и ипотеки. Перекредитование банка направлено как раз на то, чтобы устранить данные проблемы своих клиентов.

Если вы осознаете, что не в состоянии выплачивать кредит в требуемом размере каждый месяц, не ждите начисления пени. В дальнейшем долг будет еще труднее погасить.

Если вы подали заявку в Абсолют банк, это не значит, что вы обязаны принять сразу все условия, которые предлагаются. В случае, если новые требования вас не устраивают, специалист выберет программу, которая соответствует вашим возможностям. Сотрудник банка подскажет, какие документы нужно предоставить, если для одобрения заявки не хватает справок.

Абсолют банк предоставляет рефинансирование кредитов, полученных в других банках. При смене банка вам гарантировано:

- оформление нового договора, который позволит поменять созаемщиков, зарегистрировать новых поручителей и улучшить условия ежемесячных взносов;

- минимальные ставки по ипотеке;

- пересмотр сроков кредитного договора;

- уменьшенная сумма ежемесячных взносов;

- изменение валюты (если кредит был в евро, можно изменить на рубли)

- быстрое и качественное решение любых проблем заемщика.

Страхование

Стандартное условие «Абсолют банка» – оформление полиса комплексного страхования.

Для покупки жилого помещения в возводящемся здании с долевым участием достаточно будет застраховать только здоровье и безопасность жизни. После сдачи дома в эксплуатацию необходимо будет дополнительно оформить страховку на нее и титул.

Стоимость полиса зависит от выбранной программы страхования (эконом, стандарт или бизнес), возраста застрахованного лица, суммы максимальной компенсации и срока действия страховки. Чем выше значения этих параметров, тем дороже будет покупка страхового полиса.

Условия выдачи ипотеки

Большой выбор программ и выгодные условия выдачи кредитов делают Абсолют банк одним из лидеров ипотечного кредитования, который практикует снижение процентной ставки уже с 2017 года.

Что касается условий и тарифов на ипотечные займы в 2018 году, информация представлена в таблице:

| Валюта | Российский рубль |

| Размер кредита | Сумма, не превышающая: остаток долга в стороннем банке; 80% оценочной стоимости объекта недвижимости; 70% от оценки для заёмщиков ИП. |

| Сумма кредита | от 300 тысяч до 20 миллионов рублей |

| Сроки кредитования | до 30 лет |

| Процентная ставка | от 8,99%; рефинансирование – от 10,25% |

Точные размер и сумма кредита определяются индивидуально, зависимо от персональных доходов заёмщика. Произвести самостоятельный расчёт можно на странице сайта Абсолют банка, используя кредитный калькулятор

При расчёте важно учитывать возможное изменение процентной ставки, которая увеличивается:

- без страхового полиса, предусмотренного программой;

- на 1% для заёмщиков, ведущих частный бизнес (ИП).

Важно! Рефинансирование ипотеки Абсолют банк проводит только на объекты залога других финансовых организаций, которые выдавали средства на их приобретение

Абсолютная ставка

Снижение процента по ипотеке возможно при подключении специальной опции «Абсолютная ставка». По желанию заёмщика услуга активируется для снижения на 0,5% годовых, после единовременного платежа в размере 2% от полной суммы кредита.

Что сделать, чтобы повысить шансы на одобрение?

Для повышения шансов получить согласие банка на рефинансирование можно предоставить документы, подтверждающие поступление дополнительных доходов (от аренды, ренты, бизнеса) помимо официального заработка.

Увеличит лояльность банка также привлечение созаемщиков, поручителей, подтверждение наличия солидных активов, которые можно продать в будущем, если возникнут сложности с оплатой ипотеки (например, нескольких машин, ликвидной дачи и пр.).

АбсолютБанк предлагает одну программу рефинансирования ипотеки по ставке от 8,74% годовых. Но заявки одобряют только клиентам без просрочек по кредиту и с регулярными доходами от основного места работы или своего бизнеса. При этом залог (купленное жилье) проверяются особенно тщательно. Если квартира расположена в очень старом доме с износом более 50%, вам могут отказать в рефинансировании.

Абсолют Банк ипотека на новостройки

Приобрести недвижимость на первичном рынке жители РФ могут со ставкой 7,84%. Первый обязательный платеж составляет 10,01%.

Преимущества такого кредитования следующие:

- решение принимается в кратчайшие сроки;

- на протяжении всей программы клиенту предоставляется персональный менеджер, который поможет правильно оформить заявку, выполнить все промежуточные действия и внести последний взнос;

- все расчеты по договору осуществляются без дополнительных комиссий и других расходов;

- клиенту будут предоставлены гибкие условия выплаты;

- недвижимость, являющаяся целью оформления ипотеки, аккредитуется банком быстро.

Условия заключения договора ипотеки для приобретения недвижимости в новостройках таковы:

- размер кредита составляет не более 89,99% от стоимости квартиры;

- благонадежность соискателя подтверждают 4 созаемщика;

- на момент подачи заявки заемщику должно быть не менее 21-го года;

- клиент должен быть резидентом РФ;

- свою дееспособность и отсутствие наркотической зависимости соискатель подтверждает справками от психиатра и нарколога;

- потребуются документы, подтверждающие способность клиента внести первый взнос;

- наличие прав на государственную помощь в ипотечном кредитовании тоже требует документального подтверждения.

Срок рассмотрения анкеты кредитной комиссией составляет 1-5 рабочих дней.

Кто может рассчитывать на участие в государственной программе по льготной реструктуризации ипотеки и на каких условиях

Для участников государственной программы по реструктуризации ипотеки требования аналогичны тем, что предъявляют банки, но также имеется ряд дополнительных условий.

В программе могут принять участие заёмщики, которые оформляют ипотеку в данный момент.

Необходимо будет соблюдение следующих условий:

- Уровень дохода в течение трех месяцев не должен превышать два прожиточных минимума на каждого члена семьи после внесения регулярного платежа по ипотечному кредиту.

- Площадь жилья должна соответствовать условиям. Это ограничение не распространяется на многодетные семьи.

- Приобретаемое жилье должно быть единственным для семьи.

- В семье заемщика должна быть несовершеннолетние дети. Или дети до 23 лет, учащиеся на очном отделении в ВУЗе или колледже. Либо заемщик должен быть ветераном боевых действий или иметь инвалидность.

Также есть требования к доходам — средний доход семьи должен уменьшиться на тридцать процентов относительно момента оформления ипотеки. Необходимо будет предъявить документы, подтверждающие этот факт. А сумма выплат по ипотеке должна увеличиться на сумму от тридцати процентов от первоначальной.

На осуществление программы реструктуризации ипотеки с помощью государства была определена фиксированная сумма денежных средств из бюджета. Но за время действия программы она не была полностью израсходована. Поэтому было решено увеличить срок действия программы. Также была увеличена сумма субсидии — сейчас она составляет тридцать процентов от стоимости ипотечного жилья.

Тем, кто подал заявку до изменения условий, повторно принять участие в программе и воспользоваться новыми, улучшенными условиями нельзя.

Как получить помощь государства при реструктуризации ипотечного кредита? Спросите совет юриста

Ипотечные программы

Абсолют банк предлагает доступные программы, которые подойдут для разных категорий населения.

Полезное видео:

Материнский капитал

Право на использование материнского капитала имеют семьи, у которых рождается второй и более ребёнок.

Эти средства могут быть использованы по общему правилу после достижения ребёнком 3-х лет, однако его можно обойти путём инвестирования положенного капитала в первоначальный взнос по ипотеке.

Абсолют банк предлагает гибкие и индивидуально подобранные условия обслуживания кредита, а также быстрое оформление и бесплатную выдачу кредита.

Сумма первоначального взноса по ипотеке составляет от 20% от стоимости приобретаемого жилья, причем собственные средства должны быть вложены в размере не менее 10%.

Срок кредитования может максимально достигать до 25 лет, а процентные ставки устанавливаются от 11% в зависимости от суммы первоначального взноса по ипотеке.

Коммерческая ипотека

Коммерческая недвижимость приобретается не для целей проживания, поэтому требования к ней со стороны Абсолют банка заключаются лишь в ликвидности на рынке недвижимости.

Сумма, которую можно взять в ипотеку, на приобретение коммерческой недвижимости не превышает 60% от ее стоимости, однако можно поднять эту цифру до 80%, если предоставить в залог Абсолют банка дополнительную недвижимость, уже находящуюся в собственности клиента.

Максимальный срок кредитования составляет 10 лет, а процентные ставки по ипотеке устанавливаются на уровне от 14.25% годовых.

Рефинансирование

Рефинансирование — это взятие ипотечного кредита на погашение задолженности, открытой ранее в другом банковском учреждении.

Абсолют банк предлагает более лояльные процентные ставки по ипотеке и комфортные условия, чем другие банки, поэтому данная программа очень популярна.

Существует возможность изменить срок погашения кредита, состав созаемщиков или валюту выданной суммы.

Говоря о процентных ставках, то их размер значительно уменьшается, поскольку это и является основной целью рефинансирования.

В Абсолют банке они установлены от 11% годовых.

Срок кредитования составляет до 25 лет, что может быть значительно выше, чем в других банках.

Также будет полезно ознакомиться с рефинансированием ипотеки в Газпромбанке.

Видео по теме:

Деньги на любые цели

Ипотека нецелевого предназначения используется без сообщения Абсолют банку целей, на которые будут тратиться выданные средства.

Сумму ипотеки можно потратить как на покупку недвижимости, так и на ремонт уже существующей.

Обязательным условием является наличие недвижимости для передачи ее в дополнительный залог Абсолют банку.

Для утверждения кандидатуры заёмщика могут учитываться совместные доходы его семьи.

Таким образом, Абсолют банк предлагает ипотеку до 15 000 000 рублей на любые цели.

Срок кредитования составляет до 15 лет, а процентные ставки по ипотеке устанавливаются от 14.75% годовых.

Ипотека с господдержкой

Абсолют банк поддерживает государственные программы, поэтому предлагает льготным категориям населения лояльные условия и возможность воспользоваться средствами государственного бюджета при выплате первоначального взноса или процентов по ипотеке.

Полезное видео: