Обзор документа

Банк России повышает надбавки к коэффициентам риска по ипотечным кредитам, предоставленным с 1 августа 2021 г.

Повышение надбавок будет способствовать снижению стимулов банков к расширению кредитования за счет предоставления заемщикам кредитов с низким первоначальным взносом, а также позволит ускорить восстановление макропруденциального буфера по ипотечным кредитам и обеспечить устойчивость банков к потенциальным стрессовым сценариям.

В случае дальнейшего повышения долговой нагрузки и сохранения ускоренного роста цен на недвижимость Банк России во втором полугодии 2021 г. может установить надбавки к коэффициентам риска для кредитов с первоначальным взносом более 20% и высоким значением показателя долговой нагрузки заемщика.

Проблемы ипотечного кредитования, связанные с общеэкономической ситуацией

Сама по себе ипотека как кредитный займ является длительным продуктом по срокам окупаемости вложенных средств. Такие сроки не измеряются месяцами, а целыми десятилетиями. Ведь в среднем ипотека для граждан предлагается банковскими учреждениями сроком на 10-20 лет.

Значит, ипотечные банки должны иметь какие-то гарантии для поддержания своей экономической стабильности. Как впрочем, и сами граждане заемщики тоже должны быть уверенными, что смогут за эти сроки расплатиться с займами, а не лишиться жилья, за которое уже выплатили часть своих денежных средств. А как добиться таких гарантий экономической стабильности, если доходы граждан постоянно изменяются, резко падают, а потом слишком медленно возрастают? Такие скачки и падения финансовой стабильности среди граждан нашей страны полностью зависят от неспокойных «волн» мировых финансовых кризисов.

Поэтому длительные договора по ипотечному кредитованию неизменно заключаются с определенными рисками. Кредитные организации могут в некоторой степени компенсировать свои возможные финансовые риски высокими процентными ставками по ипотечным займам. А сами заемщики могут быть защищены от возможных рисков только государством и теми законодательными статьями, которые принимаются правительством в отношении вопросов жилищного кредитования.

Если финансово-экономическую, а также отчасти политическую стабильность государство на 100% обеспечить не может, то нужно стремиться хотя бы обеспечить граждан юридической защитой от возможных ипотечных рисков.

Тип процентной ставки

Комбинированная ставка

Гарантом удачной покупки недвижимости в ипотеку является первоначальный расчет комфортных условий кредитования. Чтобы выбрать банк с подходящими тарифами сравните в таблице популярные предложения кредитных организаций и расчитайте с помощью кредитного калькулятора онлайн сумму переплаты по ипотеке и размер ежемесячных платежей.

| Банк | Сумма | Срок | Ставка | Решение |

|---|---|---|---|---|

| Сбербанк | до 5 000 000 ₽ | до 5 лет | от 11,9 | от 2 минут |

| Альфа-Банк | до 5 000 000 ₽ | до 5 лет | от 6,5% | до 2 минут |

| Тинькофф | до 2 000 000 ₽ | до 3 лет | от 8,9% | от 1 минуты |

| ВТБ | до 5 000 000 ₽ | до 7 лет | от 7,5% | до 5 минут |

| Почта Банк | до 1 500 000 ₽ | до 5 лет | от 5,9% | от 1 минуты |

| Банк Открытие | до 5 000 000 ₽ | до 5 лет | от 6,9% | от 15 минут |

| Газпромбанк | до 5 000 000 ₽ | до 7 лет | от 5,9% | Индивидуально |

| Райффайзенбанк | до 2 000 000 ₽ | до 5 лет | от 7,99% | до 2 минут |

| Россельхозбанк | до 3 000 000 ₽ | до 5 лет | от 9,5% | до 3 дней |

| Совкомбанк | до 1 000 000 ₽ | до 5 лет | от 17,9% | Индивидуально |

| МТС Банк | до 5 000 000 ₽ | до 5 лет | от 6,9% | от 5 минут |

| Промсвязьбанк | до 3 000 000 ₽ | до 7 лет | от 5,5% | от 5 минут |

| Росбанк | до 3 000 000 ₽ | до 7 лет | от 8,99% | от 15 минут |

| ОТП Банк | до 4 000 000 ₽ | до 7 лет | от 10,5% | от 1 минуты |

| Хоум Кредит | до 3 000 000 ₽ | до 5 лет | от 7,9% | от 2 минут |

| Росгосстрах Банк | до 3 000 000 ₽ | до 5 лет | от 8,9% | от 1 минуты |

| Ренессанс Кредит | до 300 000 ₽ | до 5 лет | от 10,5% | до 1 минуты |

| Русский Стандарт | до 500 000 ₽ | до 5 лет | от 19,9% | от 15 минут |

Владение собственной недвижимостью гражданами РФ на сегодняшний день

Согласно статистике, лишь 10% населения Российской Федерации сегодня имеют в собственном владении жилплощадь, превышающую 18 квадратных метров на одного человека. И только 1% населения нашей страны ежегодно может себе позволить приобрести недвижимость на личные накопления денежных средств. Эти цифры ясно показывают то «ужасное» положении с жильем, которое складывается в стране на сегодняшний день. И это притом, что имеющийся жилой фонд каждый год стареет, требует капитального ремонта, реконструкции, т.е. дополнительных государственных вложений.

Единственным выходом из создавшейся ситуации остается ипотека. Причем на данном этапе экономического положения ипотечные кредиты для населения должны осуществляться с обязательной господдержкой, иначе все приложенные усилия будут напрасными.

Согласно отчетам, предоставленным из Комитета по собственности Государственной Думы, в настоящее время остро нуждаются хоть в каком-то жилье более 20 миллионов граждан России. Например, в Подмосковье очередь из семей, нуждающихся в жилье, превышает 200 тысяч. Чтобы обеспечить эти семьи жильем, нужно в самое ближайшее время построить более 12 миллионов квадратных метров жилья. А еще следует учитывать, что список очередников с каждым днем увеличивается.

При нынешнем положении вещей в строительной государственной сфере полностью обеспечить все семьи жильем из этого списка можно только за 26 лет. Самым надежным механизмом по обеспечению этих семей жильем остается ипотечное кредитование.

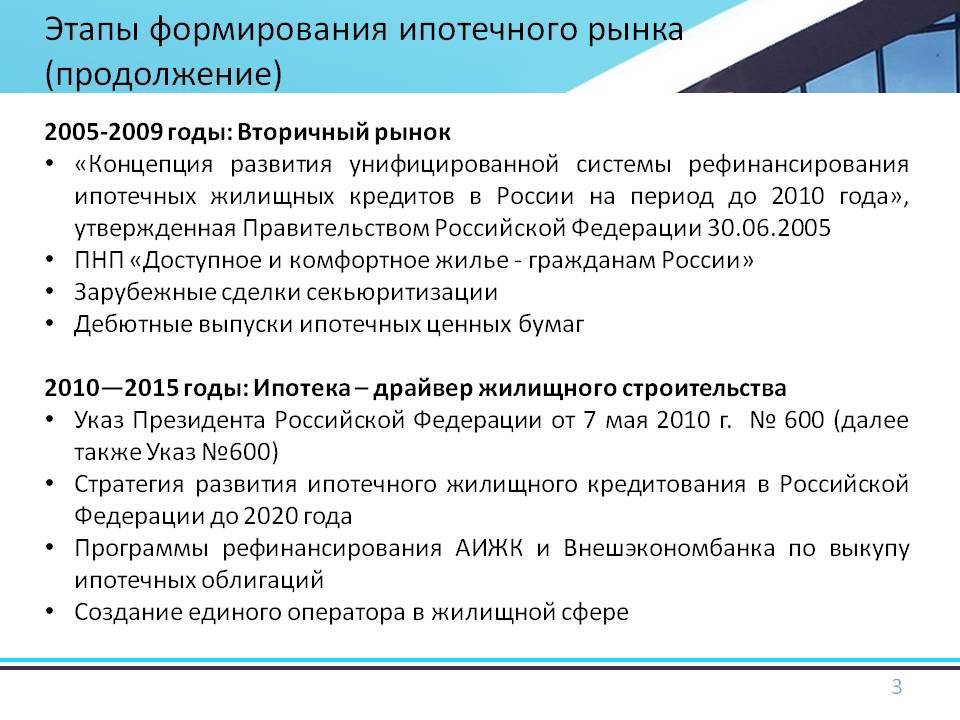

В настоящее время маховик законодательных основ по развитию ипотечного кредитования в РФ запущен и медленно начинает «раскачиваться». В основу законодательных документов вошли целые главы, статьи и параграфы Гражданского Кодекса «Об ипотеке», «О государственной регистрации прав на недвижимое имущество», «О сделках с недвижимым имуществом», «О залоге недвижимости» и т.д.

Ежегодно в Гражданский Кодекс вносятся существенные изменения, поправки и дополнения по мере осознания проблем, связанных с ипотечным кредитованием. Самым важным шагом по развитию системы ипотечного кредитования в нашей стране стало создание АИЖК (Агентства по ипотечному жилищному кредитованию).

Перспективы развития ипотеки в связи с новыми указами Президента

В Указе главы государства «О национальных целях и стратегических задачах развития на период до 2024 г.» одно из ключевых мест отводится проблемам обеспечения граждан жильем и развитию ипотеки в РФ. В частности, Президент поручил Правительству:

- довести существующую процентную ставку до уровня ниже 8% годовых и сделать жилье для семей со средним достатком доступным;

- увеличить объемы жилищного строительства до 120 млн. кв. м в год;

- выход на уровень, в соответствии с которым не меньше 5 миллионов людей сможет решить свои жилищные проблемы;

- сокращение объема жилищного фонда, непригодного для проживания.

Эксперты в области ипотечного кредитования отмечают, что ставка будет снижаться постепенно и к 2024 году достигнет значения около 6,25% годовых.

Реализация эффективных государственных программ и перспективы ипотеки будут зависеть от многих факторов: улучшения общей социально-экономической ситуации в стране, ускоренного развития технологической сферы, обеспечения финансовой поддержки семей с детьми и т.д.

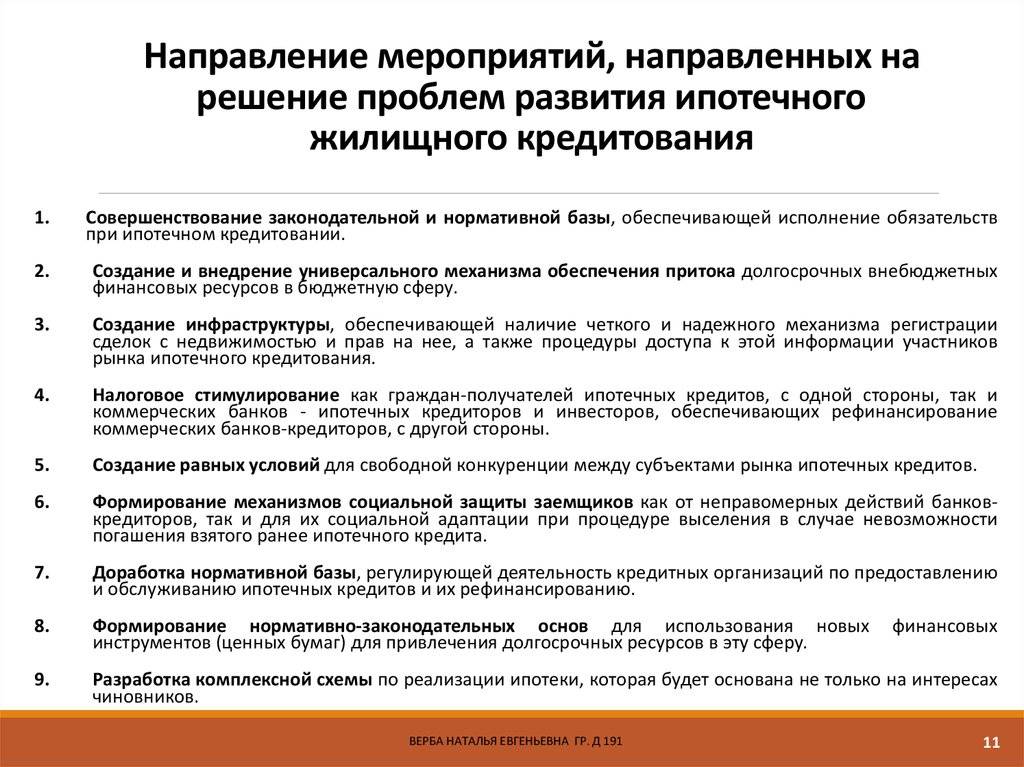

Конкретными мерами по решению обеспечению граждан жильем являются:

- совершенствование способов и механизмов финансирования строительства жилья путем снижения рисков для покупателей долевого жилья и развития рынка ипотечных ценных бумаг, что приведет к снижению цен на жилье;

- повышение качества возводящихся домов и модернизация всей отрасли;

- поддержка семей с помощью государственных программ ипотеки;

- совершенствование законодательной базы в области строительства.

На сегодняшний день около 20 миллионов людей (более 13% от общей численности населения РФ) живет за чертой бедности и имеет доход, ниже прожиточного минимума. Естественно любая ипотека для них недоступна. И даже снижение ставок до 6% в год не решит существенно проблему.

При среднем уровне ежемесячного дохода в 40 тысяч рублей на одного человека ипотека для большинства российских граждан (около 38% от общей численности) даже с пониженными процентами будет сопровождаться тяжелой нагрузкой на семейный бюджет.

Обозначенные в указе цифры безусловно привлекательнее существующих, но достигнуть их удастся не за один год.

Подробнее про ипотеку с государственной поддержкой в России вы можете узнать дальше.

Также вам будет интересно узнать про риски ипотеки и какие она скрывает подводные камни.

Ждем ваши вопросы и напоминаем про запись на консультацию к ипотечному специалисту прямо на сайте в специальной форме.

Ждем ваших вопросов и оценку статьи.

Подводные камни

Присутствие дополнительных затрат кроме тех, которые потребуются в виде первоначального взноса за объект недвижимости, а также на погашение ежемесячных платежей, является первым подводным камнем ипотеки. Кроме таких затрат заемщика еще могут ожидать расходы, связанные со страхованием имущества, жизни и здоровья, необходимостью оплаты услуг нотариуса и госпошлины за регистрацию права собственности, также последует оплата дополнительных банковских комиссий за проведение операций, оценку залогового имущества. Среди других скрытых препятствий можно выделить:

- Наличие ограничений относительно объекта недвижимости. Ипотечные квартиры выступают в роли залогового имущества, в связи с чем связи с его наличие недвижимость нельзя продавать, оформлять дарственную до погашения кредитных обязательств. Кроме того, многие финансовые организации могут накладывать ограничения по предоставлению ипотечных квартир в аренду. Особенно такая информация важна для тех, кто намеревается большую часть средств на погашение кредита брать именно с дохода по сдаче в аренду;

- Отсутствие возможности досрочного погашения кредита. Такое положение связано с тем, что банку не совсем выгодно досрочное погашение, поскольку таким образом он получит меньше прибыли от оказания услуг такому клиенту;

- Валютные риски. Многие заемщики принимают решение оформить ипотечный кредит в иностранной валюте и такой шаг продиктован желанием сэкономить — как правило проценты по таким кредитам значительно меньше тех, которые предоставляются в национальной валюте. Однако должники забывают об опасности колебания курсов валют, в результате которых курс рубля может значительно снизиться и по факту ежемесячно им придется выплачивать гораздо большую сумму. Нередко из-за таких колебаний курсов заемщики оказывались в ситуациях, когда они не имели возможности оплаты кредита и объект недвижимости подлежал реализации для погашения оставшегося обязательства. Для того, чтобы избежать такой ситуации, кредит в иностранной валюте стоит оформлять только в том случае, если и основной источник дохода также будет выражаться в аналогичной;

- Риск утраты имущества. Несмотря на то, что ипотечная квартира подлежит обязательному страхованию, иногда могут происходить ситуации, при которых объект недвижимости становится непригодным к использованию в качестве жилого помещения, но по факту как страховой случай это не рассматривается и выплата по полису не производится. В результате заемщик лишается квартиры, для покупки которой взял средства в долг, но само кредитное обязательство будет продолжать оставаться на нем до полного погашения суммы;

- Ограничения, связанные с условиями ипотек с государственной поддержкой. В частности, при получении военной ипотеки одним из подводных камней будет являться необходимость сохранения трудовых отношений на протяжении как минимум 10 лет, в противном случае при увольнении без уважительной причины военнослужащий должен будет полностью вернуть в бюджет сумму средств, выделенную на ипотеку. Кроме того, государственные программы иногда таят в себе опасность задержек переводов платежей, что может спровоцировать начисление штрафных санкций за нарушение условий договора.

Приобретая посредством ипотеки недвижимость на вторичном рынке заемщики, экономя на стоимости квартиры, иногда сталкиваются с тем, что направляются иски относительно возникшего права собственности на жилье. К примеру, когда право собственности на жилье у предыдущего собственника возникло в результате наследования и при этом через некоторое время появляются новые лица, которые на законных основаниях имеют право также претендовать на квартиру. В таком случае все риски все равно остаются за должником и результат дела будет зависеть от итогов судебного разбирательства и выяснения права на наследование.

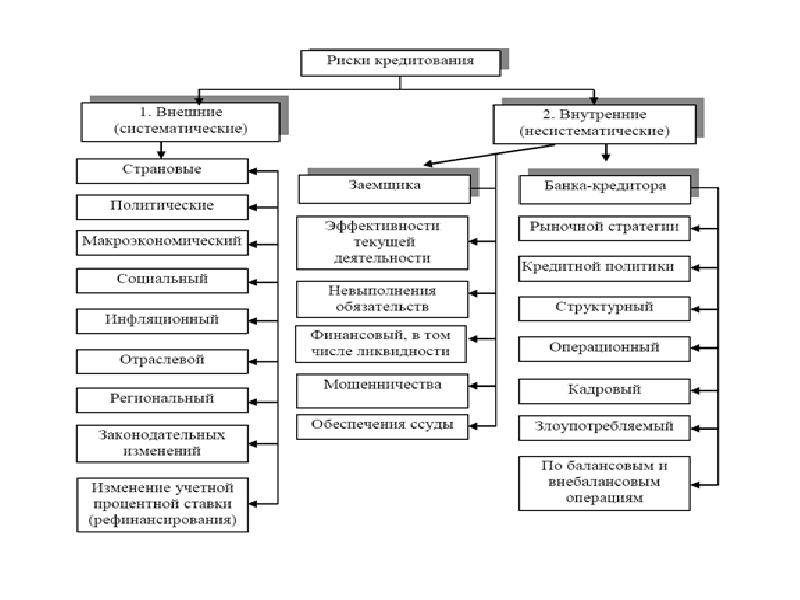

Реальные риски заемщика при оформлении ипотеки

Ипотечные риски – действительность для каждого человека. Они возможны по разным причинам, но это не влияет на наступление негативных последствий. Результат – потеря денег, недвижимости, плохая кредитная история.

Основные риски при ипотечном кредитовании для заемщика:

- Потеря постоянного дохода – основная сложность, которая приводит к внушительным просрочкам по платежам. Проблемы с банком, невозможность вовремя рассчитываться по обязательствам, квартиру могут реализовать на открытых торгах.

- Значительное снижение стоимости недвижимости – это рыночный риск, не позволяющий в случае необходимости вернуть потраченные на приобретение квартиры или дома деньги. Инфляция, кризис дефолт – лишат человека возможности реализовать по выгодной цене недвижимость. Итог – останетесь должником банка и потеряете жилье.

- Риск удорожания ипотеки – по договору ипотеки иногда кредиторы предлагают «плавающую» процентную ставку. С одной стороны это может быть выгодно, но с другой – рискованно и убыточно. Сюда же можно отнести и увеличение расходов по дополнительным услугам по ипотеке (страхование и т.д.).

- Потеря трудоспособности – травма, инвалидность, невозможность работать и осуществлять выплаты по кредиту.

- Изменения в курсе валют – значительные колебания евро и доллара привели к тому, что валютные займы стали убыточными. Девальвация рубля не позволяет запланировать уровень предполагаемого дохода – человек не готов осуществлять платежи по кредиту по новому курсу.

- Инвестирование в строящееся жилье – затягивание работ, полная заморозка не становится причиной прекращения выплат банку. Человек длительное время вынужден тратить финансы на обслуживание другого жилья, при этом гасить ипотеку.

- Риск утраты имущества в результате различных событий.

- Мошенничество. Существует много схем, когда продавец обманывает (действует третье лицо, а не собственник, в квартире прописаны малолетние дети, заключенные, отбывающие наказание, объект обременен – наложен запрет на продажу, арест и т.д.; документы не являются подлинными).

Проблемы ипотечного кредитования, связанные с программами господдержки и альтернативными вложениями средств

Как любят выражаться финансисты, банки в нынешних условиях имеют «короткие деньги». Это означает, что большую часть депозитных средств вкладчики оставляют в банках максимум на один год, а юридические счета проходят по безналичным расчетам – «до востребования».

Наличных денег в бюджете не хватает не только в государственных структурах, но и в кредитно-финансовых организациях. Так как бюджет пополнить нечем – значит должны «работать» финансовые инструменты, какие обычно используются на фондовых рынках.

Альтернативным вариантом служат еще программы государственной поддержки по ипотечному кредитованию населения. Должен быть налажен выпуск ценных бумаг и акций, которые можно продать или купить в любой момент, которые должны стать источником финансовой «подпитки» для кредитных организаций на длительный срок. Государство должно быть заинтересовано в развитии программ поддержки ипотеки и в развитии схемы дополнительного финансирования кредитных портфелей.

Коммерческие банки и частные кредитные организации получают свой основной доход за счет разницы между предложениями своих средств и их выгодным размещением. Ипотека для таких организаций наименее выгодна при формировании стабильного кредитного портфеля, так как наиболее длительна по срокам по формированию прибыли.

Выдаваемые краткосрочные кредиты на потребительские нужды населения обычно окупаются банковскими учреждениями гораздо быстрее и с максимальными процентными выгодами. Процесс популяризации ипотеки среди населения будет происходить слишком медленно, если в схему кредитования еще более активно не включится государство с самыми разнообразными и выгодными программами господдержки ипотеки.

ТОП 8 подводных камней ипотеки

Справки о доходах

Достаточно большой перечень кредитных организаций не требуют от заемщиков справок о доходах для оформления соглашения. Но, хитрость в том, что вы, все равно озвучиваете сумму дохода и место работы.

Сроки

Все мы заинтересованы в том, чтобы объем переплаты по ссуде был минимальным. Ради этого мы готовы платить несколько лет.

Но, финансовые учреждения рассчитывают сроки, исходя из нашей платежеспособности. Средства, которые у нас остаются в результате – прожиточный минимум.

Около 40% доходов остаются, а остальные 60% уходят на погашение долга. Чем дольше вы будете платить, тем больше будет становиться переплата.

Вы можете оформить соглашение даже на 15 лет, чтобы время от времени гасить ссуду крупными суммами.

Санкции

Это один из частых подводных камней при покупке квартиры в ипотеку. Так как санкции – обязательный пункт в любом соглашении, вам нужно повнимательнее относиться к размытым фразам, о штрафах, которые будут применены к вам, если вы допустите просрочку платежа. В вашем договоре должны быть такие пункты:

- Перечень всех применяемых санкций;

- пени за просрочку;

- проценты штрафов;

- возможности применения повышенной ставки.

Обратите внимание на то, что размер штрафа не может превышать отметку в 0,5% за 1 день просрочки

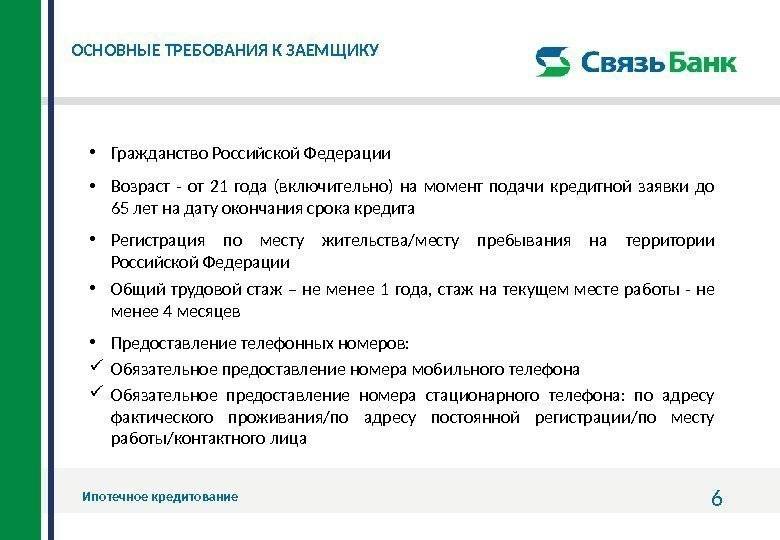

Обязанности заемщика

Их еще часто называют «неожиданными». Стандартные обязанности и требования включают регистрацию по месту получения ссуды, возраст, доходы и пр.

Самыми неожиданными пунктами бывают запреты на проведение ремонтных работ без согласования с банком, запреты на смену места работы и жительства.

Досрочное расторжение договора

Банк может оставить за собой право расторгнуть договор досрочно со всеми вытекающими последствиями.

Вы должны знать, в каких случаях финансовое учреждение может воспользоваться таким правом. Обычно, поводом служит несвоевременное внесение платежей.

Но, при этом, в документе должно быть указанно, сколько раз допускается просрочка. После расторжения соглашения кредитор также может реализовать имущество и распределить средства от его продажи.

Дополнительные расходы

О них умалчивают всегда! Государственная пошлина в регистрационную службу, а также сумма первоначального взноса – далеко не единственные расходы, которые вас ожидают.

Среди дополнительных есть и комиссия банка. Такие структуры всегда берут плату даже за самые мелкие услуги: за рассмотрение заявки, выдачу займа, обмен валюты, перевод средств на счет, выпуск карты и ее обслуживание.

Не забывайте и об услугах оценщика и оплате страхования. Например, кроме страхования повреждения имущества или его утраты, банки часто требуют страхование здоровья и жизни клиента, его права собственности на залоговое имущества, а также страхование от риска нарушения условий соглашения.

Также банки привыкли работать с одним оценщиком, остальным они «не доверяют», поэтому часто в случаях перекредитования оценку нужно будет оплачивать заново.

Объект ипотеки

Вы можете искать недвижимость самостоятельно в Интернете, журналах и газетах, или же заключить соглашение с риэлтерской компанией. Выбрать объект самостоятельно дешевле, потому что за услуги риэлтора нужно будет заплатить в районе 5% от общей стоимости объекта.

Но, вот и всплывает подводный камень ипотеки – банк не соглашается на то, что вы выбрали самостоятельно, а значит, вам нужно будет искать другую структуру. Имущество, которое обременяется ипотекой, и есть залогом для финансового учреждения.

Таким образом, структура пытается застраховать себя от рисков. Она просто отказывается от объекта, выбранного клиентом, или вносит сумму за проверку его подлинности.

Требования к договору

Обратите внимание: в договоре должны быть указаны:

- Предмет займа;

- его оценочная стоимость;

- срок исполнения обязательств;

- размер суммы;

- право собственности, в силу которого предмет ипотеки принадлежит залогодателю;

- орган госрегистрации, который зарегистрировал право залогодателя.

Как правило, в договоре указывается вид недвижимости, общая площадь, количество комнат и адрес.

Риск просрочек по кредиту

Как правило, свою способность выплачивать взносы по ипотеке заемщики связывают с текущим размером заработной платы, рассматривая получаемую сумму в качестве оценки своей «стоимости» на рынке труда. Но даже если текущая зарплата (или доход) объективно отражает стоимость заемщика как работника (исходя из квалификации, востребованности) или как бизнесмена (востребованность предлагаемых им товаров и услуг), необходимо предусмотреть вероятность возникновения ситуаций, при которых доход будет поступать с перебоями, а зарплата выплачиваться с задержками.

В чем проблема?

Помните!

Само по себе наличие просрочек банк рассматривает как ухудшение платежеспособности клиента и готовится принять меры, чтобы получить свои деньги обратно.

При задержке заработной платы заемщик не сможет оплатить взнос вовремя, при увольнении необходимо некоторое время на поиски новой работы, а потом еще некоторое время нужно ждать первой зарплаты. Также нужно учесть ограничения по зарплате, связанные с испытательным сроком, скромную зарплату на временной работе (если во время поиска нет предложений, соответствующих ожиданиям), или полное отсутствие любой работы (в силу ограничений по здоровью, возрасту, навыкам, квалификации, пр.).

В свою очередь, банк (в случае просрочек по оплате ежемесячных взносов) предусматривает в договоре возможность разорвать договорные отношения в одностороннем порядке. Представитель кредитной организации обратится в суд с исковым заявлением и потребует возврата долга путем обращения взыскания на недвижимость, которая находится в залоге. Сегодня большинство банков оговаривают для себя такую возможность, если в течение 12 месяцев заемщик опоздал с выплатами по трем или более взносам.

Как предотвратить ситуацию?

Если на момент оформления кредита с доходами все в полном порядке, нужно позаботиться о том, чтобы обеспечить своевременность выплат в любой ситуации. Соответственно, выходом из положения может оказаться запас определенной суммы, предназначенной для выплат, например, в течение полугода, альтернативным вариантом является возможность взять кредит в другом банке.

Однако наилучшим выходом является получение части предоставленного кредита наличными (или на банковскую карту), которые не используются для покупки жилья (ремонта, прочие расходы), а просто лежат «на всякий случай». За то время, пока деньги будут находиться у вас, вы будете оплачивать процент за их использование, однако, во-первых, вы гарантированно сможете выполнять свои обязательства перед банком, а, во-вторых, ипотечные проценты намного ниже процентов по потребительскому кредиту (если вы думаете взять кредит для оплаты взноса в случае задержки зарплаты).

Проблемы ипотечного кредитования, связанные с монополизацией рынка кредитования

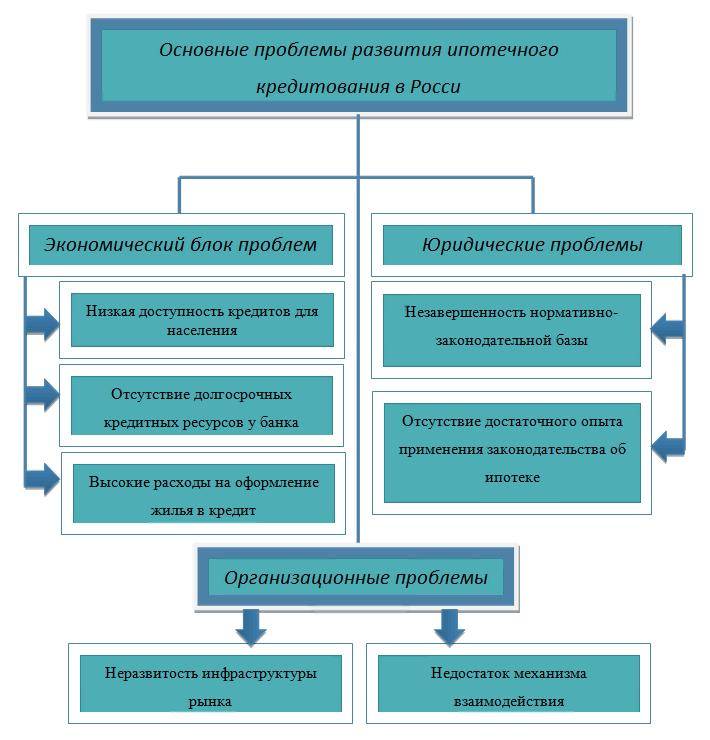

К сожалению, первичный рынок жилья продолжает оставаться «непрозрачным». Строительных компаний, занимающихся в нашей стране возведением жилых домов, слишком мало. При отсутствии здоровой конкуренции владельцы строительных компаний продолжают удерживать стоимость построенных квадратных метров жилья на высоком уровне, получая большие прибыли от своего фактически монопольного бизнеса.

Страдают от этого простые граждане, остро нуждающиеся в жилье, которые не могут себе позволить по существующим ценам купить квартиры или коттеджи в собственность. Кредитные организации тоже зависят от монопольных строительных компаний и от их навязанных цен на квадратные метры в новостройках.

Решить эту проблему можно только при условии снижения цен на жилье на первичном рынке. Значит, нельзя допускать, чтобы рынок долевого строительства в стране оставался монополизированным. Нужно чтобы строительный рынок стремительно развивался, образовывались все новые компании и корпорации. Нужно создавать льготные условия для развития этого перспективного бизнеса, тогда и ипотечное кредитование станет общедоступным продуктом на рынке недвижимости.