Сколько лет хранится кредитная история в БКИ?

Сколько хранится кредитная история в БКИ, а главное — данные из нее, важны не только вам, но и кредиторам. Ведь хороший рейтинг даёт:

- возможность просить уменьшения процента займа,

- ограничиться меньшим числом документов,

- просить понижения требований к выплате кредитных средств и другое.

А если кредитная история у вас нехорошая? В любом случае, кредитная история в БКИ (Бюро Кредитных Историй) хранится не менее 15 лет со дня последнего обновления финансовых данных в истории кредита, а затем её уничтожают.

https://www.youtube.com/watch?v=YzcKef5wZDw

Доступ к информации кредитной истории заблокирован, и разрешается только вам, кредитору или правоохранительным органам, занимающимся финансовыми махинациями. На все имеются свои процедуры и разрешения.

кредитной истории

Когда вы берёте первый кредит и становитесь заёмщиком, у вас появляется кредитная история:

- В титульной части хранятся ваши личные данные – фамилия с именем и отчеством, дата с местом рождения, паспортные данные. Сюда могут занести номер свидетельства обязательного пенсионного страхования и ИНН.

- Основная часть наиболее объёмная, ведь здесь лежит архив кредитных данных с итогами судебных решений и споров по кредитным договорам. От основной части зависит ваш рейтинг заёмщика.

- Дополнительная часть заблокирована, поскольку хранит секретные данные о том, кому нужна была и кто дополнял вашу историю.

Хранение и востребование

Что такое бюро кредитных историй? Это коммерческая организация, которой дали возможность законно работать с кредитными историями населения. В государственном реестре есть несколько бюро.

Чтобы любые данные из вашей кредитной истории были доступны бюро кредитной истории или кредитору, БКИ должно заручиться вашим согласием в срок не более 10 дней с момента взятия кредита. А также в Центральном каталоге кредитных историй Банка России вы имеете полное право узнать, какое именно бюро решило стать хранителем вашей кредитной истории.

Если человек успешно погасил кредит, в его интересах, чтобы данные об этом оказались в личной кредитной истории. И по его первому требованию банк должен эту информацию предоставить в бюро кредитных историй.

Знакомство с информацией кредитной истории

Чтобы узнать свою кредитную историю, вам надо обратиться в Центральный каталог кредитных историй, чтобы узнать о месте хранения вашей информации.

Запрос можно отправить самостоятельно через Банк России на сайте https://www.cbr.ru/ckki/ с кодом или без кода через почтовое отделение, бюро или организацию кредитора.

Код формируется при заключении договора о кредите, о чём банки могут умолчать.

Никакой дополнительной информации для составления и получения отчёта у вас никто не имеет права требовать.

по электронной почте или письменно в течение десяти дней со дня запроса. Повторные кредитные отчёты будут платными.

Изменение данных в кредитной истории

Если вы твёрдо уверены и имеете доказательства, что в вашу кредитную историю занесли ошибочные данные, заявляйте об этом в бюро кредитных историй. Назначат расследование, результаты которого будут готовы не позже, чем через 30 дней. Бюро самостоятельно будет наводить справки у кредитора с проблемным займом.

После поверки кредитную историю обновят или оставят в прежнем виде. Но в любом случае вам дадут письменный ответ с обоснованием решения бюро.

Можно ли изменить ситуацию, когда очистка/исправление истории кредита невозможна? Есть несколько вариантов:

- можно взять новый кредит на иное лицо (супруг/супруга, работающие дети, родственники и др.);

- можно дождаться истечения 15 лет;

- можно подать иск в суд.

Как поступить — решать вам, но последний вариант оставьте на крайний случай, так как ссориться с банком в наше время невыгодно и чревато последствиями.

Управление доступом к истории

Только вы решаете — дать доступ к вашей кредитной информации или запретить. Если у вас есть код субъекта кредитной истории, вы регулируете доступ к ней.

Кодом называют набор цифр и букв, который составляется во время подписания договора о кредите.

Дополнительный код востребован очень редко. Но он нужен, например, перед составлением следующего кредитного договора, когда банк хочет познакомиться с вашей личной финансовой информацией. При этом не забывайте, что этот код будет действовать во время всего срока действия кредитного договора с банком. В другом случае дополнительному коду грозит уничтожение через месяц после его оформления.

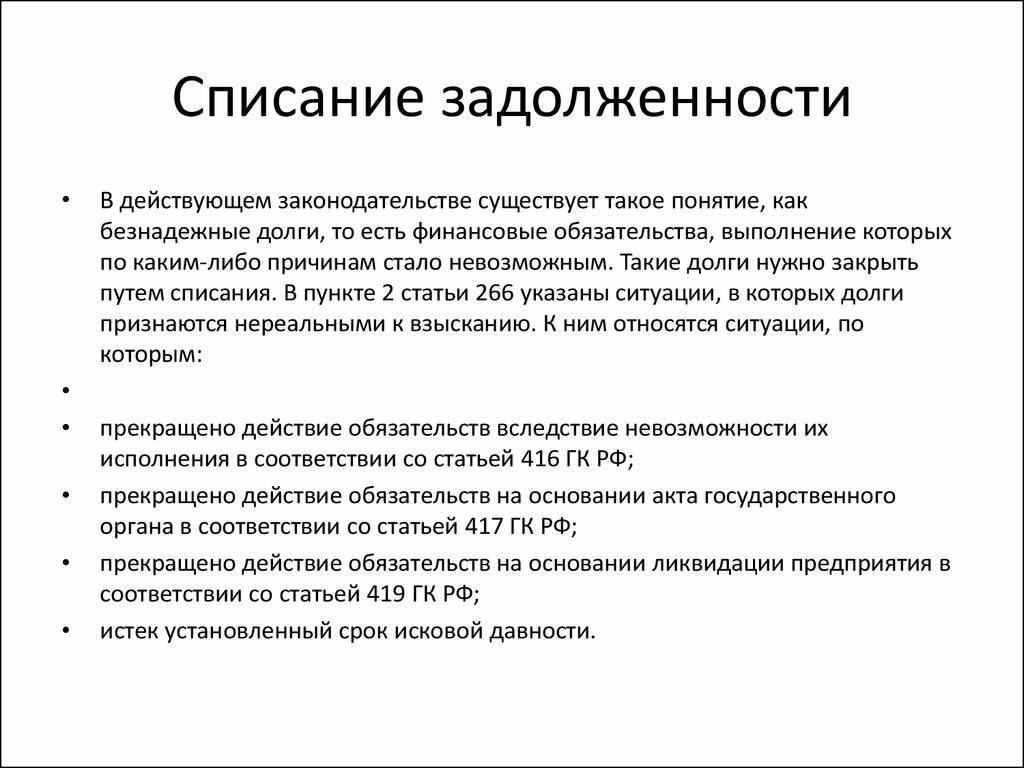

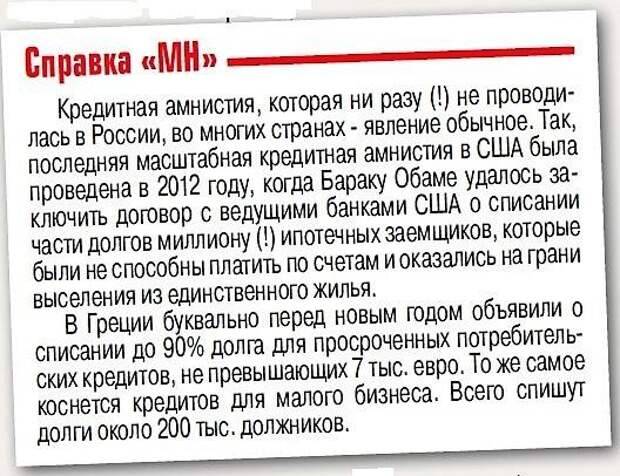

Будет ли принят закон о списании кредитных долгов в 2019 году

Положение частных неплательщиков, неспособных выплатить свои задолженности по банковским кредитам, постоянно ухудшается, ведь штрафы стремительно увеличивают сумму долга. От этого страдают как сами должники, так и несущие убытки кредиторы. Но почему сфера кредитования оказалась в таком плачевном состоянии?

Вот несколько основных причин:

- Экономический кризис и снижение доходов граждан. Довольно весомый аргумент, который трудно просчитать обычному человеку, собирающемуся взять кредит.

- Безответственность кредиторов. Она проявляется в их финансовой безграмотности и отсутствии реальной оценки личных финансовых возможностей.

- Доступность мелких займов. Сегодня любой человек может быстро и просто получить заем в микрофинансовой структуре, где не нужны поручители или залоговое обеспечение. Чтобы занять деньги, достаточно лишь предъявить паспорт.

Всё это приводит к ожидаемым последствиям:

- Должники оказываются в непонятном положении, ведь перечислять весь свой доход или большую его часть в счет погашения долга зачастую нереально. Иногда даже заявленное в договоре залоговое обеспечение не покрывает кредит.

- Накапливаются невозвратные долги.

Наболевшую проблему нужно решать как можно скорее. И самым оптимальным выходом из сложившейся ситуации будет списание кредитных долгов по федеральному закону. Представители КПРФ в Госдуме выступили с таким предложением, и их поддержали некоторые другие депутаты.

Все знают, что просроченная оплата кредита приводит к нарастанию задолженности. Кредитная сумма вместе с начисленными по ней процентами облагается штрафом. Результатом становится эффект «снежного кома» – когда первоначальная сумма долговых обязательств все больше возрастает из-за штрафов и неустоек. Часто сумма всех санкций оказывается больше основных долговых обязательств.

Получается, что общий кредит должника увеличивается в несколько раз. И для того, чтобы он мог полностью рассчитаться с банком, нужно сначала оплатить все штрафы. Лишь после этого у него появляется возможность выплатить свой основной кредит.

Так в чем же смысл кредитной амнистии по новому закону 2019 года? Она направлена главным образом на борьбу со штрафами и неустойками по кредитам. Ведь именно эти санкции загоняют должника в тупик.

Основные моменты предложенного законопроекта:

- Введение ограничений относительно штрафов и неустоек.

- Соответствие начисляемых процентов норме, установленной законом.

- Запрет на начисление пени и штрафов, а также на требование срочной выплаты в случае просрочки по банковскому кредиту.

Выходит, что в 2019 году нас ждет:

- Отказ от позиций кредитного договора, предполагающих штрафные санкции.

- Ограничение размера процентной ставки и суммы кредитных процентов.

- Упразднение требования кредитора на быстрый возврат денежных средств и последующее начисление штрафов.

Разумеется, в число льготников войдут не все должники по кредитам. Кроме того, не стоит рассчитывать и на единовременное списание кредитных долгов по федеральному закону.

Претендентов на амнистию будут рассматривать индивидуально. Детали требований к должникам пока еще обсуждаются. Но известен один из возможных критериев: долг по процентам при хорошей истории кредитов.

Согласно положениям о списании кредитных долгов по федеральному закону, добросовестные лица смогут избавиться от своих долгов следующим образом:

- сначала они погасят основную задолженность;

- после этого выплатят проценты;

- когда долг будет уплачен, кредитная история улучшится (по крайне мере, для большинства заёмщиков).

Раньше такой возможности у людей не было. И, чтобы выполнить свои обязательства, многие оформляли новый заем. Конечно же, новые условия при этом оказывались не самыми приятными – ежемесячные выплаты увеличивались, а надежда вырваться из этого замкнутого круга стремительно исчезала. Благодаря амнистии у заёмщиков будет возможность избавиться от давних кредитов и восстановить свою репутацию.

Также следует отметить, что списание кредитных долгов по федеральному закону положительно скажется и на кредитных организациях. Многие подумают, что у банков нет причин радоваться нововведению, так как их доход основывается как раз на выплатах процентов. Однако власти предусмотрели для них компенсацию. Таким образом кредитная амнистия будет выгодна для обеих сторон. Пусть и не настолько, насколько хотелось бы.

В любом случае пока что нам остается дождаться утверждения нового закона, чтобы потом ознакомиться с его содержанием более детально.

Какие МФО закрываются

Причиной ужесточения правил деятельности компаний микрофинансового рынка стали существенный спад в экономике и невыгодное, а порой бедственное положение потребителей микрозаймов.

Нужно отметить, по последней причине законодателями неоднократно предпринимались попытки запретить деятельность МФО. Последняя такая попытка была предпринята уже в январе 2021 года: депутаты, внесшие законопроект на рассмотрение, указывают на то, что к микрофинансированию обращаются чаще всего обращаются наименее социально защищенные слои населения.

И это, по мнению депутатов, «приводит к быстрому росту долгов населения и резкому снижению уровня жизни», поскольку до последнего времени проценты в МФО достигали трехзначных чисел.

Однако новое в законодательстве в 2019-2020 гг. в целом как раз и призвано решить эту проблему, а предложение о запрете уже успешно сложившейся отрасли является ничем иным, как популистским предвыборным заявлением.

По мнению экспертов, банковский сектор и сектор МФО в плане клиентов пересекаются не более, чем на треть. В этом состоянии отрасли пребывают достаточно долгое время, чтобы позволить говорит о том, что эти рынки не являются конкурентами: скорее, они гармонично дополняют друг друга.

Кроме того, последние ограничения, принятые для МФО, полностью очистят рынок от серых кредиторов и черных коллекторов.

На начало лета 2021 года на рынке микрофинансирования работает 35 микрофинансовых компаний (МФК) и 1 тыс. 275 микрокредитных компаний — МКК. Общее количество участников рынка на начало 2021 года — 1 тыс. 310 компаний.

В 2020 году отрасль покинули порядка 500 компаний. Но исключения, несомненно, будут в течение этого года и дальше.

Уход микрофинансовой компании и ее исключение из реестра может произойти по двум причинам:

- по решению ЦБ РФ;

- по собственному решению акционеров и учредителей: из-за нерентабельности или, например, владелец просто решил сменить сферу деятельности.

Следует отметить, что небольшие компании начали уходить с рынка сразу после вступления в силу новых законов и предыдущих ограничений. Последние пять лет микрофинансовая отрасль довольно активно «чистилась»: в 2016-2019 гг. количество компаний сократилось вдвое — с 4 до 2 тысяч, и продолжило снижаться в 2020 году — в основном уже по причине пандемии.

Активно уходили с рынка те компании, которые изначально делали ставку на работу по выдаче займов через офисы, а не через Интернет.

Амнистия по кредитам 2021 – в чем суть

Всем известно, просрочка кредитного платежа чревата нарастанием долга. Штрафами облагаются кредитная сумма и начисленные проценты. Следствием непогашенного кредита является эффект «снежного кома» – сумма долговых обязательств неминуемо возрастает за счет неустоек и штрафов. Суммарная величина подобных санкций зачастую превышает основные долговые обязательства.

В итоге общий долг заемщика увеличивается вдвое и более. Теперь, чтобы полностью рассчитаться с кредитной организацией, ему необходимо оплатить штрафы. Только после этого можно приступить к выплатам по основному долгу – уменьшать кредитное «тело».

Для вас одобрен кредит!

На что же направлена амнистия по кредитам? Она поможет бороться с банковскими неустойками и штрафами. Именно эти санкции загоняют заемщиков в тупик.

Что является главными пунктами предложенного законопроекта о кредитной амнистии:

- При просрочке обязательной выплаты кредитным организациям запрещено требовать срочную выплату займа, начислять штрафы и пени.

- Начисляемые проценты должны соответствовать норме, которая будет установлена на законодательном уровне со следующего года.

- Вводятся ограничения применительно к неустойкам и штрафам.

Иными словами, по новому закону с наступлением 2021 года:

- Упраздняется требование кредитора на быстрый возврат денег и сопутствующее ему начисление штрафов.

- Ограничивается размер ставки по процентам и сумма кредитных процентов.

- Позиции кредитного договора, предполагающие штрафные санкции останутся в прошлом.

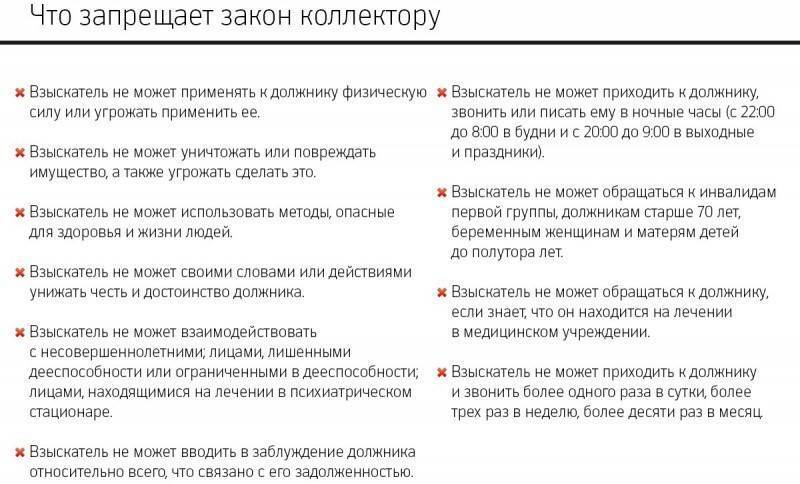

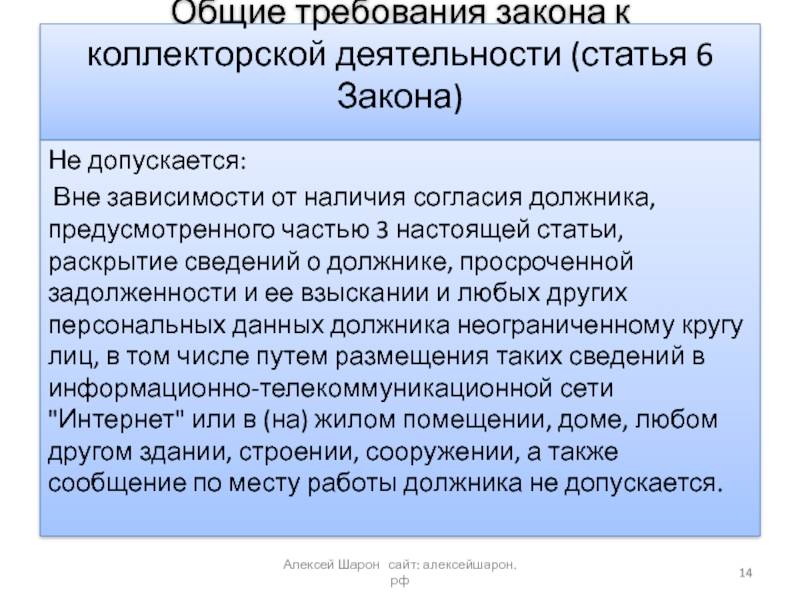

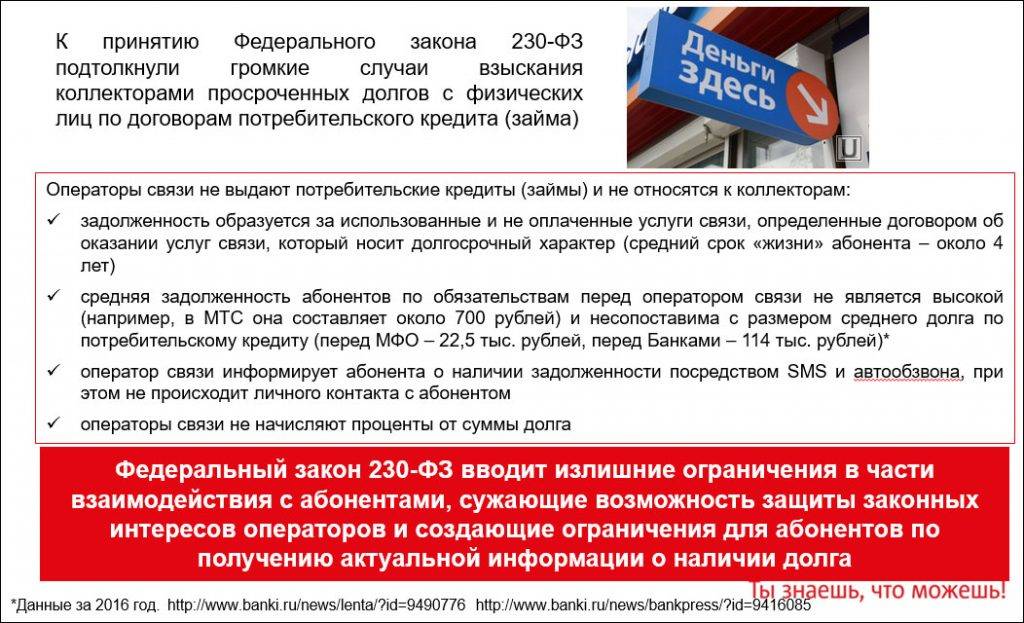

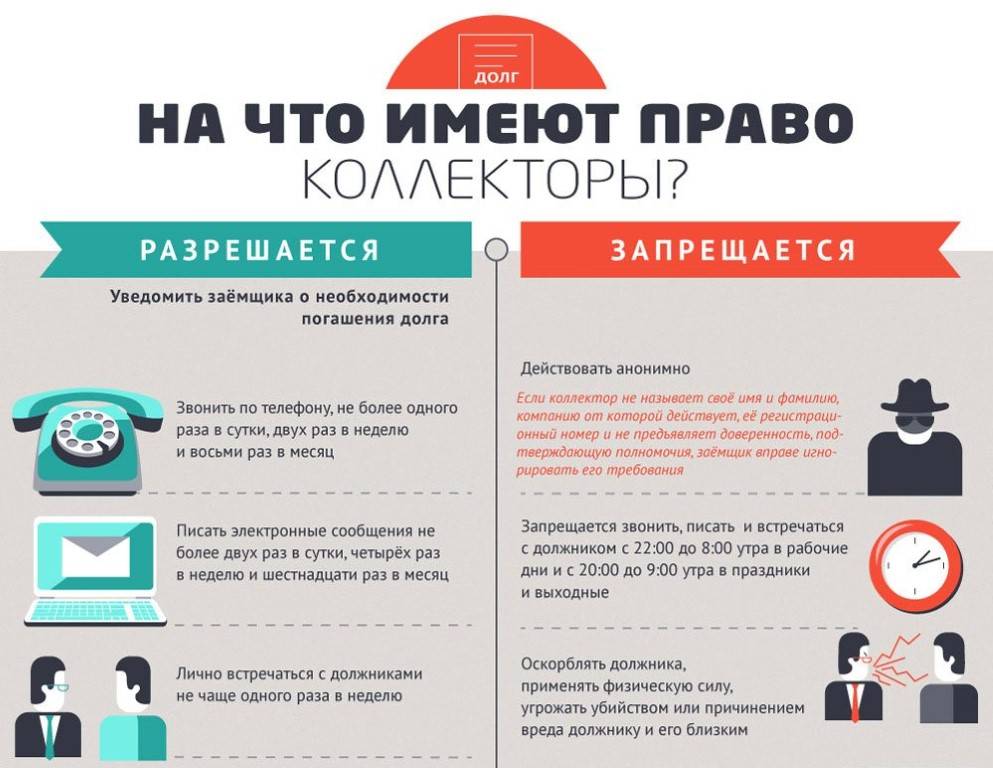

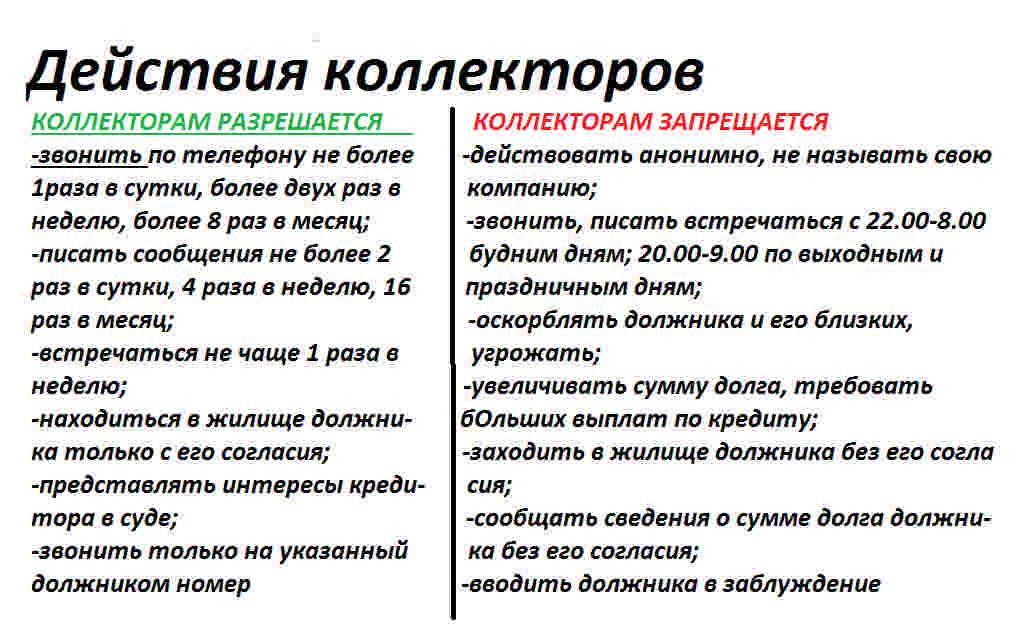

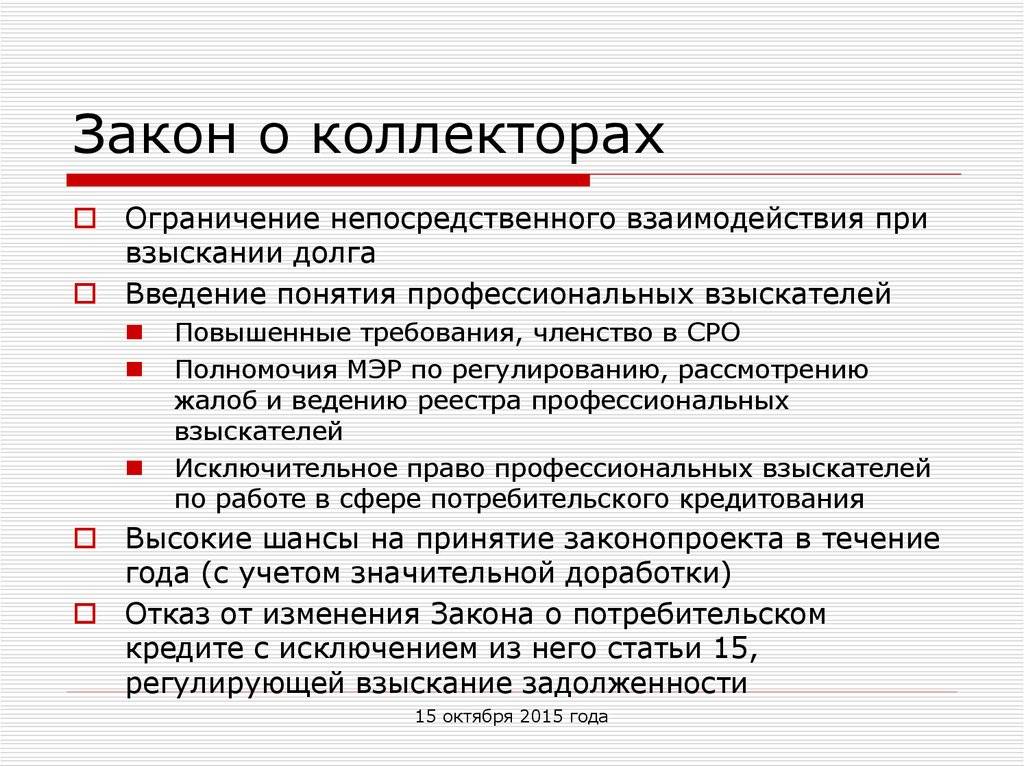

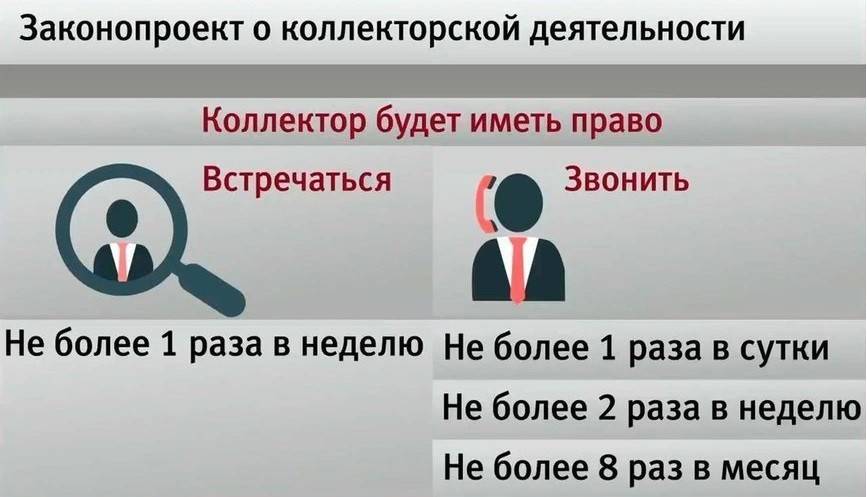

Кто регулирует действия коллекторов?

Деятельность коллекторских агентств регулируется ФССП — Федеральной службой судебных приставов, на которую наложено обязательство по ведению реестра коллекторов. Также за действиями коллекторов следит Национальная Ассоциация профессиональных коллекторских агентств.

При нарушениях законных требований к взыскателям применяются штрафные санкции:

- 200 000 рублей штрафа или дисквалификация сроком до 12 месяцев, если нарушение допустил сотрудник агентства или кредитной организации;

- 500 000 рублей, если ответственность за нарушение возложена на юридическое лицо: банк, МФО или коллекторское агентство.

Если действия выходят за рамки административных нарушений, приобрели уголовный характер, к ответственности коллекторов помогут привлечь следующие инстанции:

- правоохранительные органы;

- прокуратура.

Какие законы предусматривают списание долгов по кредитам

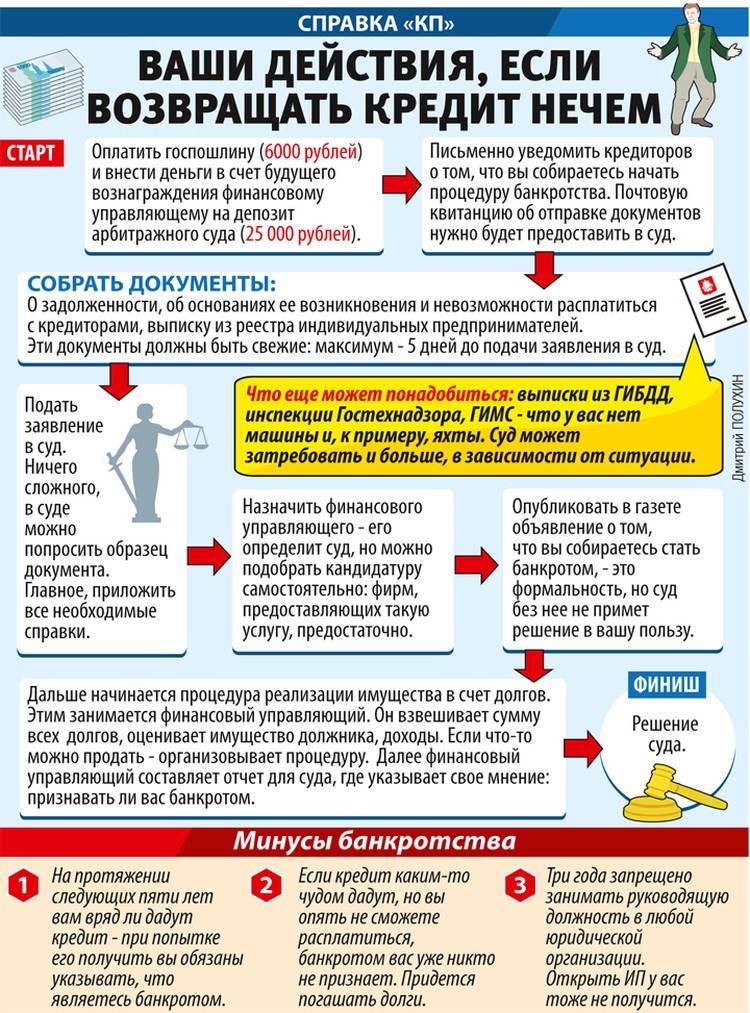

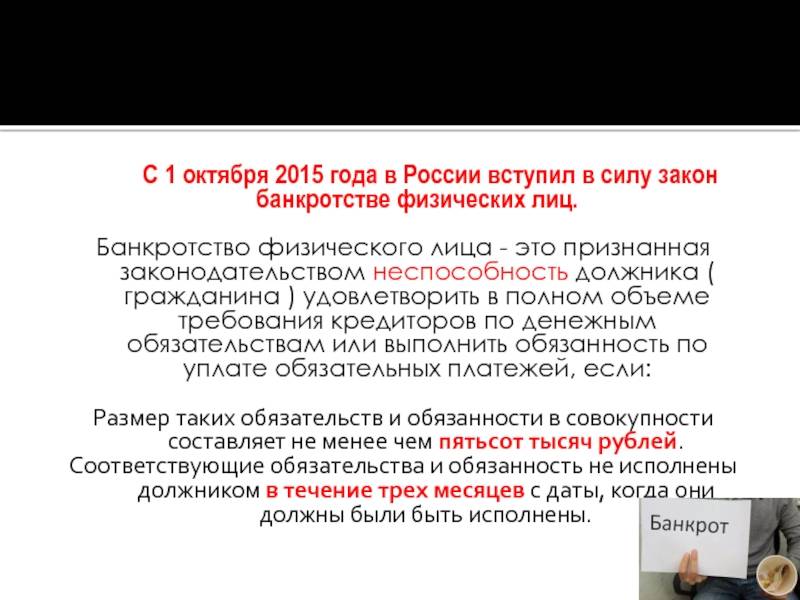

Основной закон о списании долгов по кредитам физических лиц в России предусматривает прохождение банкротства. Эта процедура стала доступна гражданам с 2015 года. Банкротиться можно как физическое лицо, либо как индивидуальный предприниматель.

Порядок прохождения банкротства по Закону № 127-ФЗ практически не отличается для физ. лиц и ИП, но для предпринимателя будет действовать специальный запрет на повторную регистрацию в ИФНС на 5 лет.

Читать официальный текст Федерального закона 127-ФЗ о списании долгов.

С 1 сентября стало возможно списание долгов без суда. Путин подписал закон, который вводит внесудебное банкротство через МФЦ. Воспользоваться новой процедурой могут граждане и ИП с долгами от 50 до 500 тыс. руб. Как дополнительное обязательное условие для обращения в МФЦ новый закон указывает на окончание исполнительного производства ФССП.

Также при списании кредитных долгов и других видов обязательств может применяться:

- Гражданский кодекс РФ — в нем есть нормы о порядке исполнения обязательств, о применении штрафных санкций, по продаже (уступке) долгов;

- Закон № 229-ФЗ — по нему ведется исполнительное производство, которое может быть окончено, прекращено или приостановлено.

Госдума рассматривает законопроект о взыскании долгов по ЖКХ через коллекторов. Когда он будет принят, коллекторские фирмы смогут заниматься взысканием после включения в специальный реестр. Соответственно, списание долгов по коммуналке допускается по общим правилам, в том числе через банкротство и по истечению сроков давности.

Нюансы кредитования пенсионеров

Большая часть российских банков неохотно выдают кредиты физическим лицам, находящимся на пенсии. В банковских организациях, кредитующих ту категорию заемщиков, при оформлении займа существуют некоторые особенности. К ним относятся:

- ограничения по сумме и периоду действия займа, а также по возрасту претендента на получение;

- условие обязательного оформления страхового полиса;

- оформление кредита с поручителем или под залоговое обеспечение.

Особенности оформления кредитов пенсионерам в банках связаны со случаями не возвратов заемных средств этой категорией заемщиков.

При рассмотрении банковских исков в судах, последние отменяют все штрафные санкции кредитора, и обязуют заемщиков выплатить только основной долг и начисленные проценты.

Как закрыть долг по кредиту

Причины возникновения у заемщика долга по кредиту могут быть разными – от форс-мажорных обстоятельств (стихийное бедствие, болезнь и т. д.) до уклонения от выплаты. Как быть, если имеется задолженность по кредиту, но должник финансово несостоятелен?

Многие кредиторы для выхода из сложившейся ситуации принимают целый ряд мер. Главное для заемщика – как можно скорее обратиться в банк и не скрываться от исполнения взятого денежного обязательства. Перечислим эти меры:

- Реструктуризация долга подходит для заемщика, у которого материальные трудности имеют временный характер. Для этого должнику надо обратиться с письменным заявлением в банк с просьбой об увеличении срока кредитования на определенный период. Это позволит заемщику в течение установленного срока уменьшить ежемесячные выплаты, но увеличит итоговую стоимость кредита.

- Рефинансирование долга заключается в предоставлении должнику займа под другой процент с целью погашения существующего долга по кредиту. Данная операция позволит изменить сроки и сумму ежемесячных выплат, уменьшить долговую нагрузку.

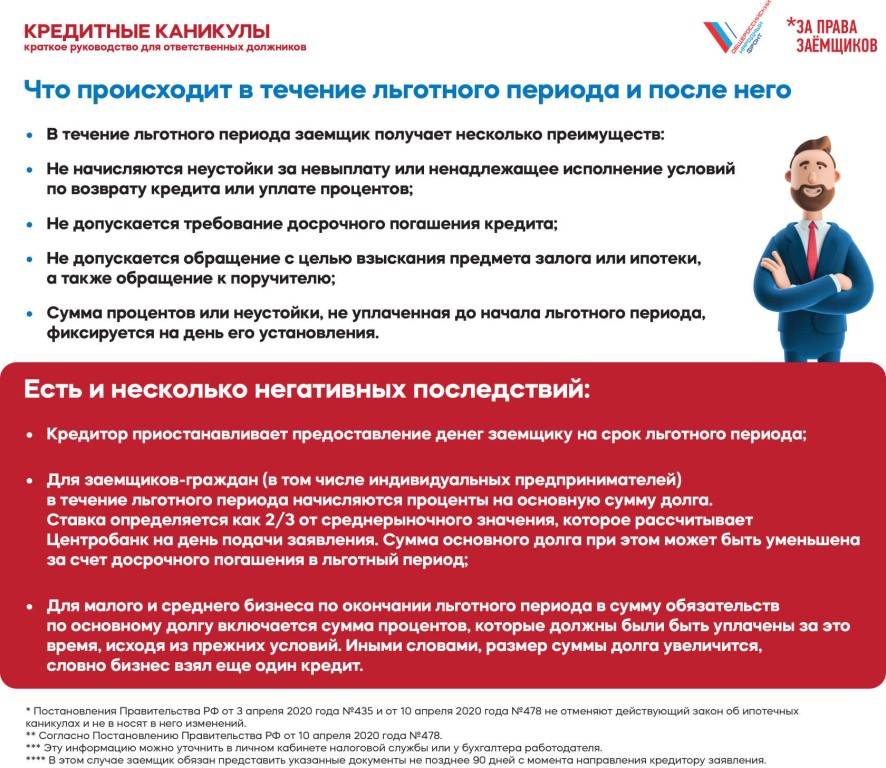

- Кредитные каникулы предоставляют должнику по письменному заявлению в банк с указанием причин неплатежеспособности и с просьбой отсрочить платеж на конкретный срок, обычно не превышающий 6 месяцев. Заемщик может выбрать, какой способ отсрочки подходит ему в данный период: полная, частичная или изменение валюты кредита. Полная отсрочка позволит отодвинуть график выплат по кредиту и избежать штрафных санкций и пени; при выборе других видов отсрочки должник снизит сумму ежемесячных выплат, но общая сумма переплаты по кредиту увеличится.

- Страховое погашение задолженности по кредиту подразумевает оплату долга банку страховой компанией в силу наступления указанного в договоре страхования случая, если должник при оформлении договора кредитования оформил страховку.

- Продажа залогового имущества по более выгодной цене, чем это сделает банк, позволит должнику полностью погасить задолженность по кредиту (ипотечному).

- Признание заемщика банкротом в соответствии с Федеральным законом «О несостоятельности (банкротстве)» № 127-ФЗ от 26.10.2002 г. возможно только при наличии указанных обстоятельств: размер задолженности – более 500 тысяч, заявление подано должником в арбитражный суд в течение 30 рабочих дней с момента, когда он узнал, что не может оплатить задолженность в полном объеме.

Но такие меры не всегда подходят должнику, так как охватывают только определенный период времени, когда тот, по мнению кредитора, сможет стабилизировать финансовое положение.

Существует также способ погашения задолженности по кредиту с помощью дебиторской задолженности. Данная процедура подразумевает покупку чужой дебиторской задолженности. Если банк подал исковое заявление в суд о принудительном взыскании с должника долга по кредиту, а суд удовлетворил исковые требования и направил исполнительный лист в службу судебных приставов, то купленную чужую дебиторскую задолженность можно предоставить в Федеральную службу судебных приставов (ФССП) в счет погашения своего долга.

Обратите внимание! Согласно ст. 75 Федерального закона «Об исполнительном производстве» № 229-ФЗ от 02.10.2007 г

дебиторская задолженность стоит наряду с ценными бумагами, денежными средствами и недвижимостью и является имуществом первого уровня.

При взыскании долга по кредиту через судебного пристава заемщик имеет право предоставить дебиторскую задолженность в счет погашения долгового обязательства, так как этот актив по закону должен взыскиваться в первую очередь. Но, решив использовать эту меру, лучше обратиться к профессиональному юристу: каждое такое дело имеет свои тонкости.

Что будет с должниками в следующем году

В Новом году изменения в законы, регулирующие кредитование, по-прежнему будут вносить. Законодатели планируют:

- закрепить на законодательном уровне процедуру реструктуризации кредитов;

- внести в закон изменения, дающие должнику возможность реабилитироваться и восстановить кредитный рейтинг;

- регламентировать процесс и порядок списания безнадежных задолженностей, включая процедуру банкротства.

Планируемые изменения позволят заёмщикам выполнять свои обязательства даже в случае непредвиденных финансовых проблем, а банкам и МФО списывать безнадёжные долги.

Есть ли срок давности для банковских долгов

Многие надеются на то, что банк все спишет со временем.

Судиться за возврат небольшого долга они тоже не будут — судебные издержки могут быть выше возвращенной суммы. Просто продадут такой проблемный долг коллекторам.

У коллекторских контор свои законы, поэтому о сроке давности с ними можно забыть. Не для того они выкупали долг, чтоб простить его.

Иное дело — судебные приставы. Они люди государственные, для них законы писаны. Итак, банк пошел по пути судебных разбирательств с вами. Кредитный договор составлен грамотно? Значит, суд будет на стороне кредитора и вынесет решение в его пользу. И передаст постановление суда служивым людям.

С ними тоже надо первыми идти на контакт, выторговывая выгодные условия возврата. Производство по взысканию долга будет тоже иметь временной предел в три года. За это время приставы:

- арестуют банковские счета должника, если таковые имеются. Любое поступление на них будет ополовинено в пользу банка;

- наведаются к должнику домой и опишут все более/менее ценное имущество, принадлежащее клиенту банка. При невнесении денег в течение двух месяцев имущество будет выставлено и продано на торгах;

- при отсутствии банковских счетов и ценного имущества, когда взять с должника нечего, судебные пристава прекращают работу с ним ровно через три месяца.

Банк будет оповещен о «безнадежной задолженности», но вряд ли с этим смирится. Должника ждет еще один суд или коллекторы. Просто так долг не спишут, даже если заемщик пенсионер. Кстати, среди должников банка меньше всего пенсионеров. То ли потому, что банки их неохотно кредитуют, то ли потому, что они самые ответственные заемщики.

Законодательство об ипотеке и автокредитах

Обновления в законодательстве не касаются ипотечного кредитования, потому как оно обеспечено залогом. При образовании просроченной задолженности банк имеет право реализовать заложенное имущество и вырученными средствами закрыть долг. Следует иметь в виду, что по закону у кредитора есть право забрать даже единственное жилье должника. Оно будет продано на специальном аукционе, деньги направлены в счет оплаты кредита. То, что останется, возвращается заемщику.

Однако одного намерения банка продать квартиру для погашения ипотеки недостаточно, необходимо решение суда. Получается, упрощенный порядок взыскания не может быть распространен на ипотечные кредиты. Рассмотрение дела в суде – это дополнительные расходы для кредитора, поэтому он постарается решить вопрос в досудебном порядке. Когда мирно договориться с должником не получается, проблема отдается на волю правосудия. Если суд решает, что необходимо продать жилье для оплаты кредита, оно будет реализовано.

Приведенные выше изменения в законодательстве о проблемных займах будут распространены и на автокредитование. Хотя некоторые эксперты сходятся во мнении, что обращение к нотариусу будет происходить только, когда срок исковой давности подходит к концу. После получения исполнительного листа взысканием займутся судебные приставы. Однако это происходит не быстро, ведь сначала им нужно найти залоговый автомобиль и наложить на него арест. Затем транспорт изымается и реализуется, а вырученные деньги направляются банку в счет оплаты просроченной задолженности.

При этом у кредитора нет никакой уверенности, что заемщик не продаст авто раньше, чем его найдут приставы. Конечно, сведения о наличии залога содержатся в государственном реестре. Но есть фирмы, скупающие такие машины, или должнику может попасться невнимательный покупатель.

Заключение

В целом 2021 год не принес изменений в плане законодательного регулирования отношений кредитора и должника, за исключением Главы Х закона о банкротстве. Основные правовые акты, устанавливающие размер штрафных санкций, правила взыскания долга и т.д., действуют с 2015-2016 годов.

Согласно их положениям, пеня не может превысить больше 100% от основной суммы задолженности, и у обанкротившихся физических лиц не могут взыскать минимальные необходимые для жизни активы (единственное жилье, деньги на еду и т.д).

Однако, в 2021 году могут быть приняты к рассмотрению новые законопроекты, и не факт, что они будут защищать интересы в первую очередь должников. Поэтому еще до получения кредита нужно тщательно обдумывать, имеются ли реальные возможности к его выплате.