Как улучшить КИ?

Если по результатам отчета БКИ 3 кредитный рейтинг окажется низким, не спешите расстраиваться. Есть целых 2 эффективных способа, с помощью которых его можно поднять:

- Займы в МФО – этот способ считается самым простым. Если погашать задолженность вовремя (но не раньше, чем через неделю после выдачи ссуды), КИ будет пополняться хорошей информацией, а рейтинг – быстро расти. Чтобы не платить проценты, выбирайте МФО, которые выдают новым клиентам бесплатные займы.

- Специальные программы по улучшению КИ. Услуга платная, но вы можете рассчитывать на 100% гарантию результата.

Если после проверки кредитной истории на официальном сайте БКИ 3 были найдены ошибки, просрочки или займы, которых вы не оформляли, напишите на электронную почту компании info@bki3.su – опытные специалисты помогут решить проблему.

Важно!

У человека, еще не занимавшего денежные средства, КИ пустая, т.е. вторая (основная) часть будет отсутствовать. Но банки, как правило, к нейтральным кредитным историям относятся негативно. Это обосновано тем, что кредитор лишен возможности удостовериться в вашей кредитоспособности. Тем более, она может содержать информацию об отказе в подписании кредитного договора. Такие данные также вносят свою ложку дегтя.

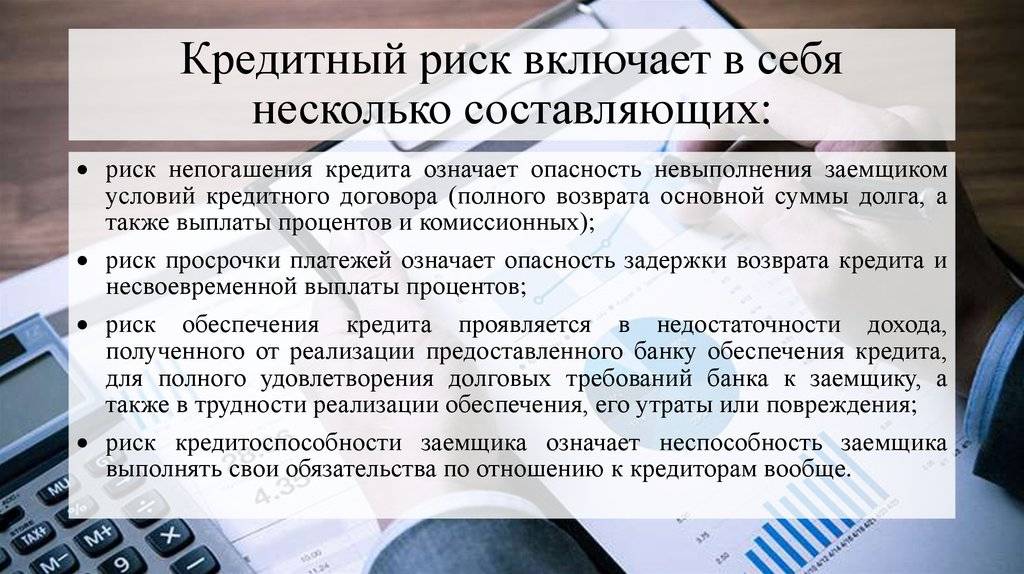

Запросив КИ заемщика и увидев там отклонение заявок от первоочередного банка, последующий фининститут, скорее всего, поступит подобным образом, т.е. окажет в выдаче ссуды. Если взять кредит с хорошей кредитной историей – не проблема, то с плохой дела обстоят сложнее. Улучшение КИ занимает много времени. Это последовательный и затратный процесс.

Но особе, ранее допускавшей просрочки, не имеющей ныне возможности улучшить историю, не стоит даже и думать, как очистить ее. Ни банки, ни бюро, ни другие органы не имеют полномочий на удаление КИ. Поэтому не прибегайте к услугам аферистов, предлагающих оказать помощь по очищению финансового досье.

Хорошей кредитной историей будет обладать субъект, который аккуратно погашает займы, успешно закрыл предыдущие, нечасто обращается за кредитованием в течение определенного промежутка времени. Если с момента последнего кредита прошел год или больше, вероятно, на новый заемщик получит положительный ответ. Более того, его кредитный рейтинг будет возрастать, а история в целом – улучшаться.

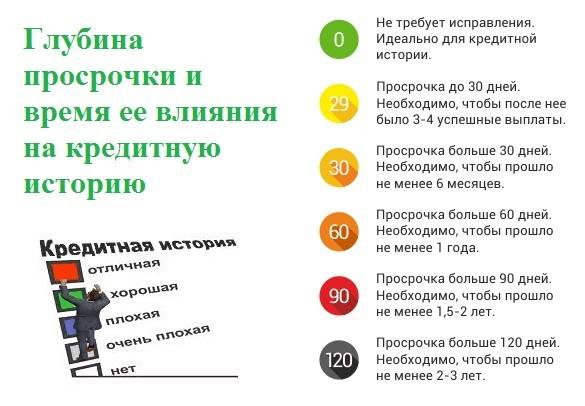

В будущем у надежного, ответственного должника появится возможность занимать большие суммы, т.к. кредиторы станут ему доверять. Испортить КИ проще простого. Даже если вы раньше успешно возвращали кредиты, одно продолжительное несоблюдение сроков выплаты (более 30 дней) запятнает вашу репутацию, как и высокий уровень закредитованности, отклоненные запросы в банки.

В завершение

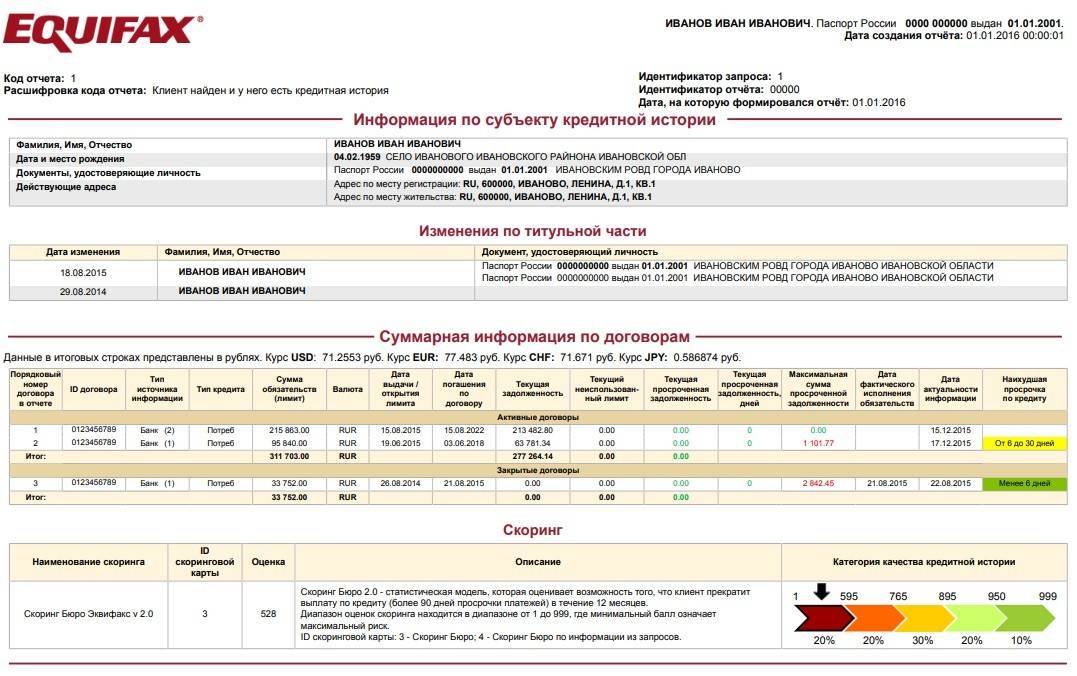

Раз в год каждый человек может получить кредитную историю бесплатно. В иных случаях нужно будет платить. В БКИ обращаются либо через интернет, либо посещают офис. Некоторые граждане прибегают к услугам специальных сервисов, которые, сотрудничая с бюро, могут предоставить кредитный отчет. Их услуги также стоят денег, хотя, например, Эквифакс дает возможность первый раз получить кредитную историю бесплатно.

Обратите внимание, что ваша кредитная история находится не во всех БКИ. Все зависит от того, с какими бюро взаимодействуют кредитующие организации, у которых вы оформляли ссуду. Чтобы узнать, где хранится КИ, выбирают один из способов: или просят банки сообщить данные, или сами подают запрос в ЦККИ

Помните, финансовое досье заемщика остается с ним на всю жизнь. Следовательно, его нужно беречь, ведь кредит с плохой кредитной историей взять довольно проблематично

Чтобы узнать, где хранится КИ, выбирают один из способов: или просят банки сообщить данные, или сами подают запрос в ЦККИ. Помните, финансовое досье заемщика остается с ним на всю жизнь. Следовательно, его нужно беречь, ведь кредит с плохой кредитной историей взять довольно проблематично.

Найти банки, которые согласятся заключить договор с «проблемным» клиентом, не так-то просто. Их очень мало. И если человеку в подобной ситуации не удается наладить контакт с кредитно-финансовыми учреждениями, можно рассмотреть вариант с МФО, предоставляющими займы с плохой КИ.

Как исправить кредитную историю: проблемы, способы решения

Кредитная история выступает едва ли не самым важным и решающим фактором при выдаче кредита

В первую очередь банки обращают внимание на финансовое досье клиента, поскольку оно показывает, можно ли ему доверять. Если в прошлом КИ …Продолжить

Подробно рассказываем, как очистить кредитную историю

В современном мире мы привыкли пользоваться кредитными средствами. Но не каждый заемщик реально оценивает свои силы, поэтому допускает просрочки или вовсе отказывается от погашения долга. Могут быть предпосылками таких действий и уважительные причины: болезнь, увольнение, …Продолжить

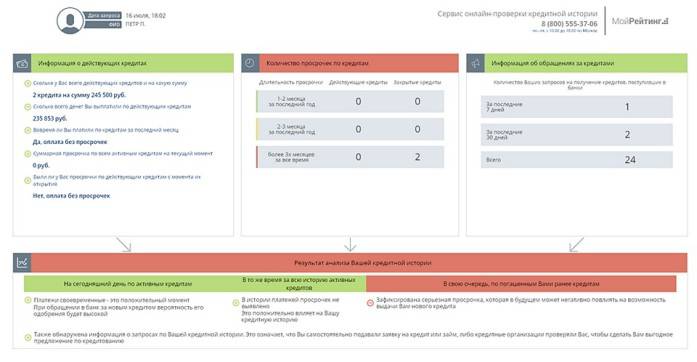

Как узнать кредитную историю онлайн, бесплатно и платно

Физические лица, желающие узнать кредитную историю, могут сделать это несколькими способами: отправив запрос в БКИ, получить КИ, воспользовавшись услугами специальных сервисов. Использование новых технологий упрощает процедуру выдачи сведений клиенту о его платежной репутации. Обычно за …Продолжить

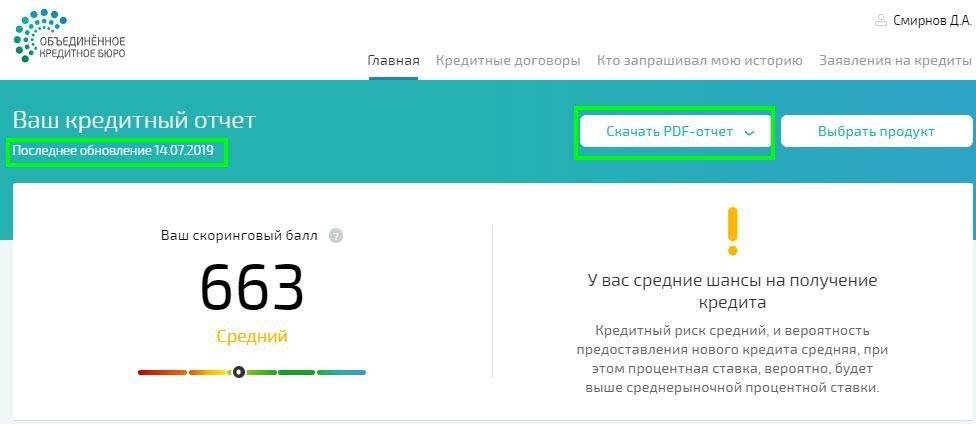

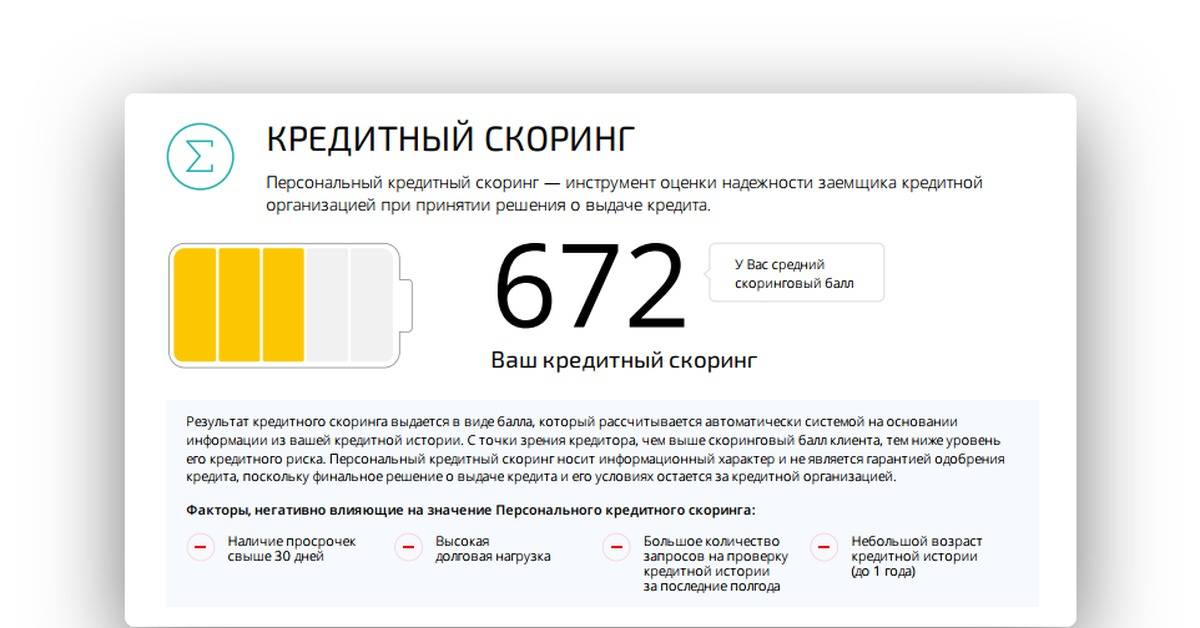

Как узнать кредитный рейтинг

По закону два раза в год можно бесплатно получить свою кредитную историю в каждом бюро, один раз — на бумажном носителе. Это можно сделать самостоятельно или через посредника.

Посредники сделают запрос в Центральный каталог кредитных историй, узнают, в каких БКИ хранится ваша кредитная история, и выдадут один или несколько отчетов. Если решите действовать самостоятельно — сначала придется узнать, в каких кредитных бюро есть ваша кредитная история. О том, как это сделать, мы рассказывали.

Дальше вы обращаетесь в БКИ, где есть ваша кредитная история, подтверждаете личность и забираете документ. Подтвердить личность можно несколькими способами. Например, если вы авторизуетесь на сайте БКИ через портал госуслуг. Либо вы можете отправить нотариально заверенное заявление, телеграмму, действовать через партнеров или лично посетить нужное бюро.

У нас есть видео, где я рассказываю, как получить кредитную историю.

https://youtube.com/watch?v=yJuNl5srqAA

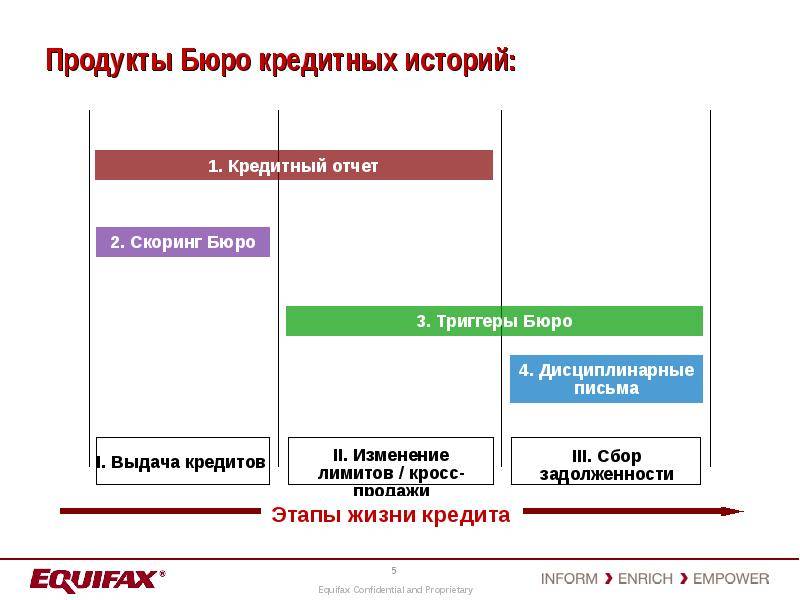

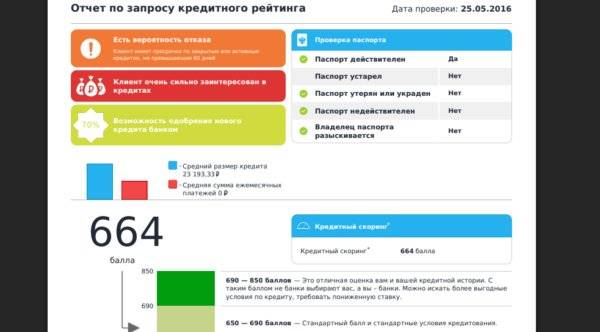

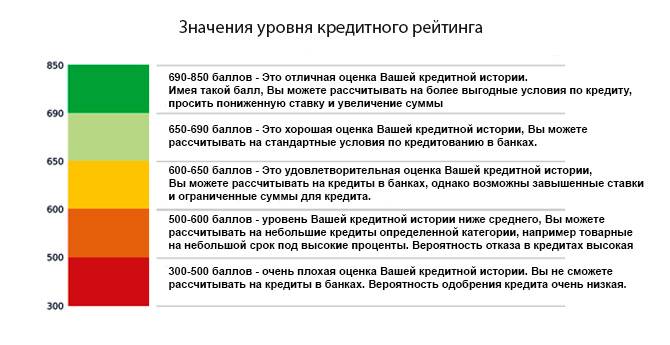

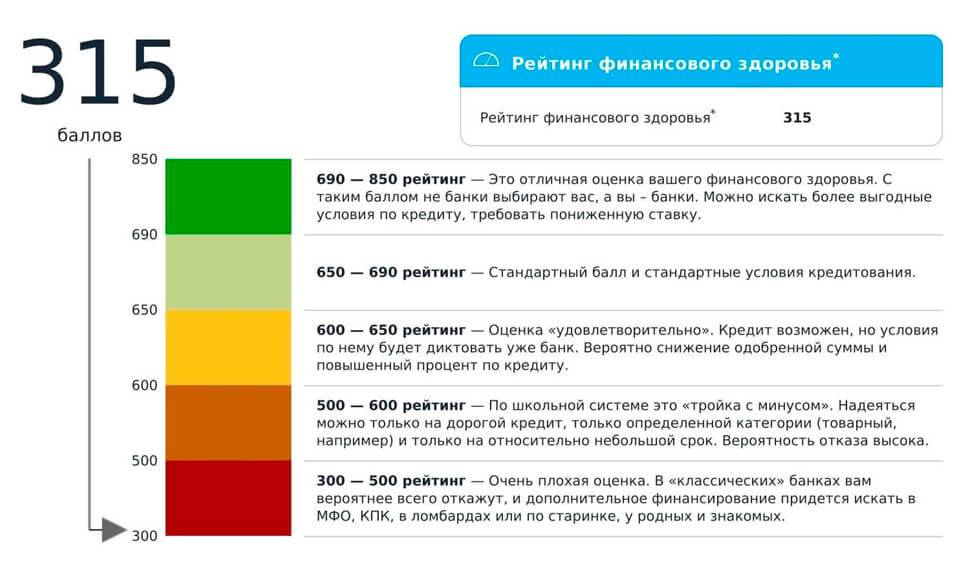

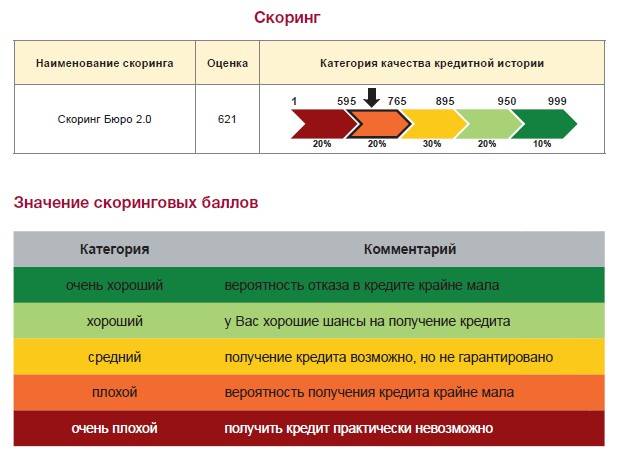

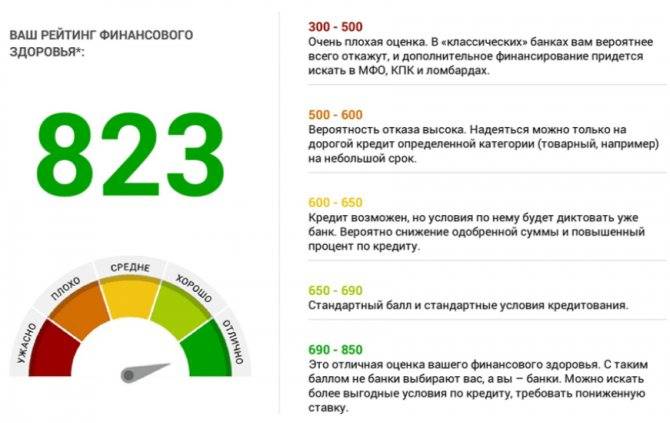

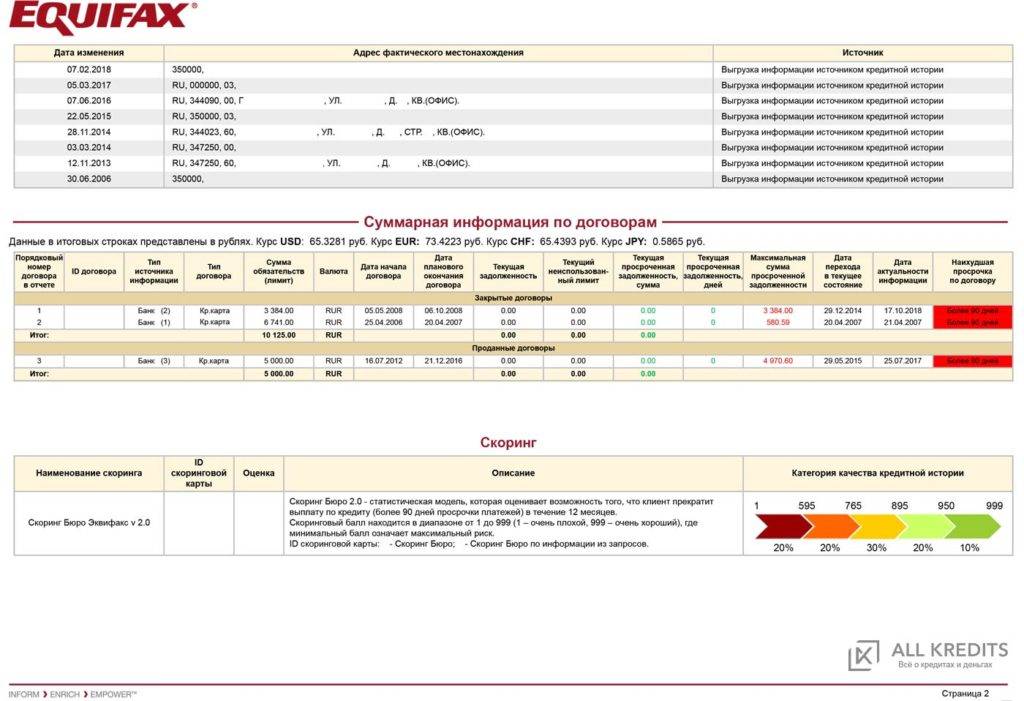

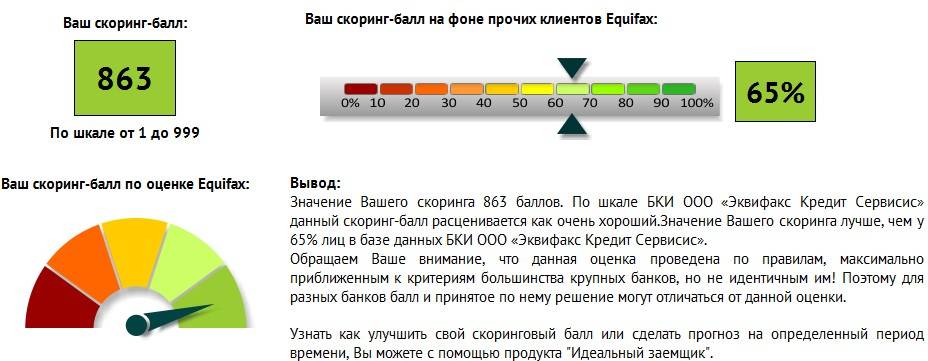

Если бюро рассчитывает кредитный рейтинг, его можно будет узнать при запросе кредитной истории в бюро кредитных историй или в качестве отдельной услуги. Он может быть указан в основной части кредитной истории, высылаться отдельно по запросу или в личном кабинете на сайте бюро.

Проверка в НБКИ. НБКИ не указывает кредитный рейтинг в кредитном отчете, услуга предоставляется за отдельную плату.

Проверка в ОКБ и «Эквифаксе». Эти бюро указывают кредитный рейтинг в кредитном отчете, поэтому два раза в год его можно получить бесплатно. Для этого их надо заказать на сайте бюро. Также «Эквифакс» дублирует информацию в личном кабинете на своем сайте и там же дает расшифровку текущей оценки.

Проверка в КБРС. Предоставляет кредитный рейтинг по запросу за отдельную плату или при заказе кредитного отчета.

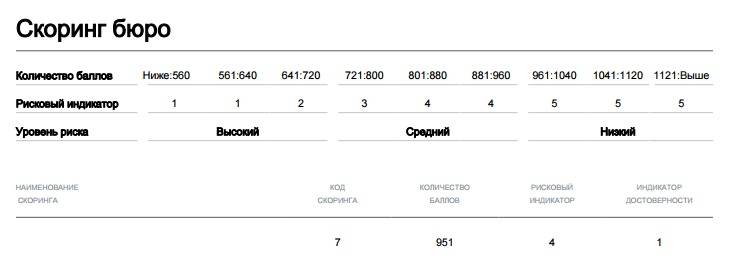

Как работают индикаторы?

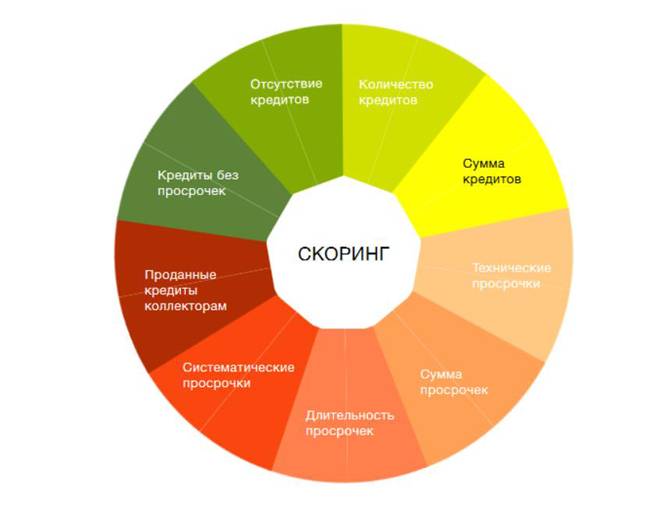

Разобравшись, что это за индикаторы, можно начать анализ. Итак, показатель достоверности равняется или «1» или «0». Ноль вписывается тогда, когда данные о лице частично или полностью отсутствуют, например, человек никогда не брал кредитов. Если указана единица, то БКИ известны правдивые сведения о ранее взятых займах.

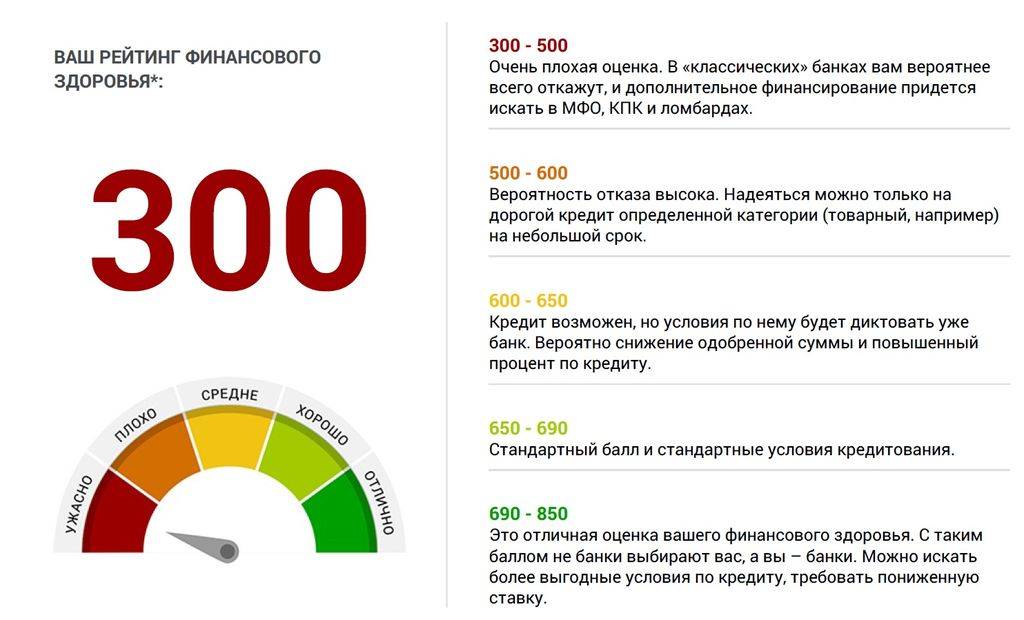

С рисковым индикатором все просто. Когда уровень надежности значится на «1» или «2», то оформить ссуду будет проблематично. Скорее всего, заемщик проживает в отдаленном районе, слишком молод или стар, не имеет образования и трудоустройства. Банки стараются избегать таких клиентов, автоматически отклоняя подобные заявки.

После «3» можно рассчитывать на одобрение. В идеале лучше иметь «5», что покажет банку высокую степень надежности и ответственности плательщика. Высокий показатель отражает образованность, занятость, платежеспособность и финансовую защищенность заемщика. Если к «пятерке» добавляется и единичная достоверность, то кандидату легче получить заем или кредитку в любом российском ФКУ.

Кредитная история — это

КИ находится в бюро кредитных историй (БКИ). Она может быть и очень хорошая, средняя и плохая. Она есть даже у тех, кто никогда не оформлял кредит.

- по кредитным договорам;

- по оплате коммунальных услуг;

- по оплате услуг связи;

- по выплате алиментов;

- по внесению платы за жилое помещение.

Зачем нужна кредитная история

- Оформление кредита. Банки проверяют и анализируют досье и репутацию заемщика. Если они испорчены, то последует отказ в кредите или снижение своих рисков за счет менее выгодных условий кредитования.

- Поиск работы. Из-за просрочек наниматель сочтет соискателя безответственным и неспособным планировать свое время и бюджет. А это не те качества, которыми должен обладать специалист. В этом случае КИ помешает найти хорошую и высокооплачиваемую должность. По этому, не только отсутствие образования может испортить ваш поиск работы, даже если она со средней зарплатой.

- Выезд за пределы страны. Если заемщик длительное время не погашает кредит и не контактирует с кредитором, то последний подаст иск в суд. А судебное решение может не только вынудить должника выплачивать долг, но и запретить выезд за границу или в конкретные страны.

- Оформление страховки. Испорченная КИ может вызвать ухудшение тарифов или привести к отказу от сотрудничества с человеком. Согласно мнению страховой компании, нарушитель кредитного договора склонен к мошенничеству. И это влияет на вашу репутацию.

- Планирование семейного бюджета. Большинство банков на официальном сайте, наряду с условиями кредитования, указывают санкции за просрочку платежа. Что означает заемщика дополнительные расходы.

Что дает кредитная история

Человеку

- Определить вероятность одобрения кредита в банке или займа денег в микрофинансовой организации (МФО).

- Понять, почему работодатели не спешат принимать на работу специалистов с плохой КИ.

- Узнать, есть ли в ней ошибочные данные.

Если вы потеряли паспорт гражданина РФ или ИНН и хотите узнать, не воспользовались ли документами мошенники, КИ будет вам полезной.

Банку

«Чистая» кредитная история также может препятствовать получению кредита. Ведь некоторые банки приравнивают ее к испорченной. И это означает лишь одно – денег вам не дадут.

Из чего складывается кредитная история

Что входит в кредитную историю физического лица

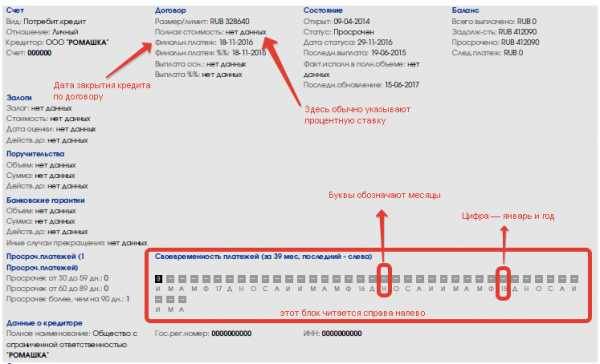

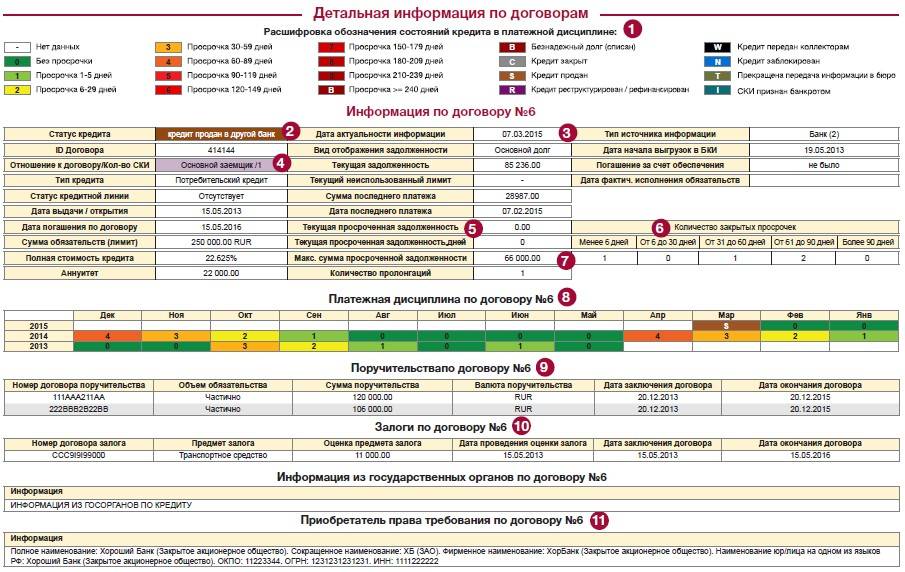

Титульная частьОсновная частьДополнительная частьИнформационная часть

Основную часть заполняют сотрудники финансовых учреждений: банков и микрофинансовых организаций. А дополнительную — судебные приставы из-за неуплаты алиментов или долгов по ЖКХ, а также операторы сотовой связи.

Что влияет на кредитную историю

- Гражданин подает запрос на кредит в финансовое учреждение: банк или микрофинансовую организацию. Он выступает в роли заемщика или поручителя.

- Финансовое учреждение принимает решение: пробивает КИ и потом оформляет кредит или отказывает. Затем обращается в БКИ и передает им данные, с которым у них заключен договор.

- Бюро сообщает Центральному каталогу кредитных историй (ЦККИ), что именно в нем хранится история гражданина.

На КИ влияют данные, поступившие от финансовых учреждений. Кроме этого, свою лепту вносят судебные приставы, операторы сотовой связи и т. д. Они могут повлиять на вашу КИ – как испортить ее так и улучшить.

Почему ВТБ 24

Выбор банка для ипотеки каждый заемщик, оценивая надежность, лояльные условия, выгодные ставки, удобство оформления и погашения, и многое другое.

Надежность кредитора сегодня ставят на первое место. Поэтому, сначала узнают, кому принадлежит структура, коммерческий это или государственный банк. Доверие к банкам с государственным участием стабильно высокое, и неудивительно, что лидеры ипотеки Сбербанк или ВТБ24.

Клиенты часто путают ВТБ и ВТБ24. Нужно знать, что это два разных банка, принадлежащих одной структуре. ВТБ Банк Москвы также работает в этой структуре.

Опытные заемщики отмечают следующие преимущества оформления ипотеки от ВТБ24:

- информационная поддержка и удобство при оформлении документов. Специалисты банка консультируют клиентов по всем вопросам и помогают в заполнении анкет, заявлений и прочих формуляров;

- оформление заявки онлайн;

- относительно быстрое принятие решения об одобрении кредита. Срок рассмотрения заявки на ипотеку составляет 3 дня, Здесь нет долгой процедуры, заемщикам не нужно неделями ждать оповещения;

- минимальная сумма ипотеки от 600 тысяч рублей, срок кредитования до 30 лет;

- возможность досрочного возврата заемных средств в любой момент, без штрафа;

- наличие программ для военнослужащих и семей с материнским капиталом;

- возможность оформить ипотеку при минимальном пакете документов;

- частичное и полное досрочное погашение ипотеки ВТБ 24 возможно по телефону колл-центра;

- банк не учитывает иждивенцев при расчете платежеспособности, что позволяет значительно увеличить сумму займа;

- возможно дистанционное оформление сделки не выезжая в другой город;

- скидки для сотрудников крупных компаний партнёров.

Ипотечный кредит в втб стоит рассмотреть и владельцам военных сертификатов. Банк выступает в качестве партнера программы, условия кредитования здесь одни из лучших: можно оформить онлайн заявку на заем в размере 2,84 млн. рублей с первым взносом 15% стоимости жилья.

Подробнее ипотечные программы втб 24, их основные условия и подводные камни мы рассмотрим в следующих разделах.

Как заказать проверку кредитного рейтинга?

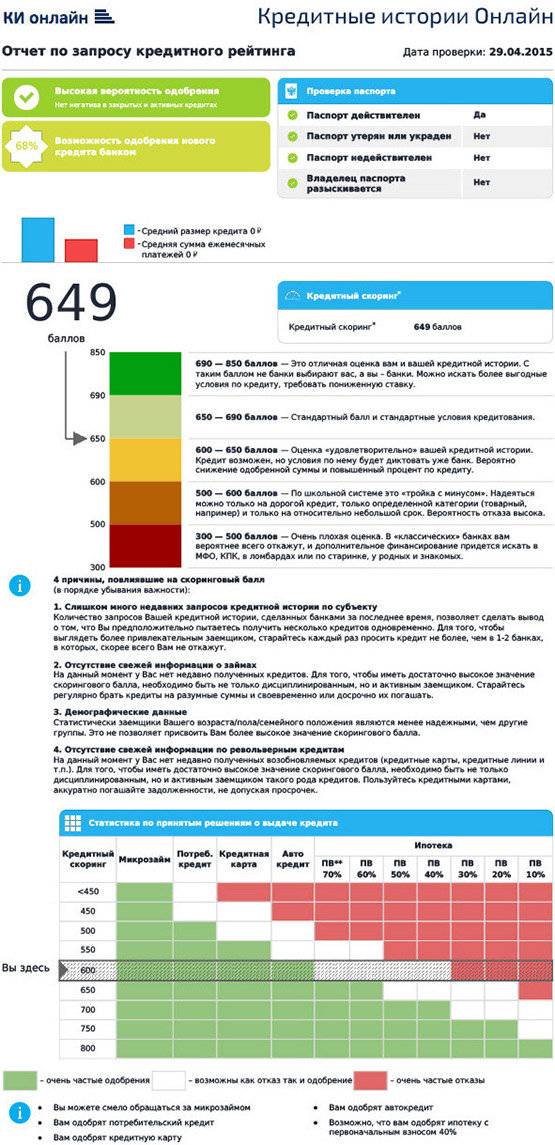

Чтобы узнать кредитную историю в БКИ 3, перейдите на официальную страницу сайта нажав кнопку «Оформить онлайн». Затем введите свои личные, паспортные и контактные данные и закажите один из вариантов получения КИ. Отчет будет составлен на основе следующих сведений:

- КИ клиента – количество полученных займов, а также время и место их выдачи;

- Загруженность кредитными обязательствами – существующие и уже закрытые займы;

- Просроченные оплаты;

- Количество денег, которые вы успели выплатить банкам.

В дополнение к отчету вы гарантировано получите рекомендации, из которых узнаете, как исправить плохой рейтинг.

Уровень надежности заемщика

Немногие знают, что это за понятие. Однако показатель очень важен – ориентируясь на него, банки могут оценить, насколько потенциальный заемщик надежен. Рисковый индикатор (РИ) варьирует от 1 до 5 и показывает степень благонадежности клиента по его социально-демографическим характеристикам.

На значение РИ оказывает влияние следующая информация о физическом лице:

- место прописки, фактического пребывания;

- возраст;

- семейное положение;

- занимаемая должность;

- полученное образование.

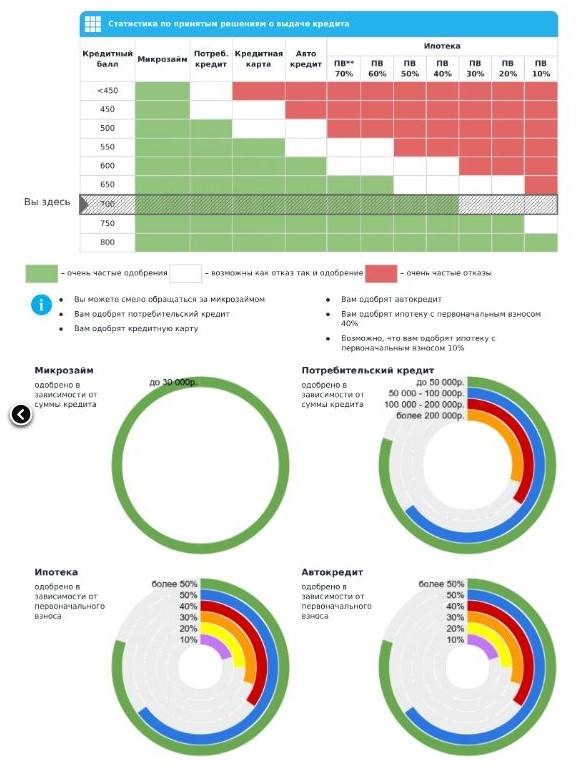

Эти сведения сильно влияют на рейтинг клиента. После анализа рискового индикатора, кредитор определится, стоит ли выдавать заем. Как уже было сказано, надежность клиента оценивается от единицы до пяти. Разберем, что означает каждая из цифр.

- При РИ 1 найти кредитора очень сложно. Число присваивается гражданам младше 21 года, пенсионерам, лицам без какого-либо образования, гражданам, проживающим в отдаленных регионах.

- При рисковом индикаторе 2 оформить ссуду тоже нелегко. Под такую оценку попадают люди до 25 лет или старше 65 лет, не имеющие специальности.

- Значение РИ 3 получают заемщики, соответствующие большинству социальных «критериев». Надежность претендента на заем оценивается как «средняя».

- Рисковый индикатор 4 свидетельствует о благонадежности клиента. Обычно это граждане в возрасте от 30 до 40 лет, имеющие семью, закончившие высшее учебное заведение или получившие специальность по определенному профилю. Практически все ФКУ охотно сотрудничают с физлицами, попадающими в эту категорию.

- РИ 5 говорит о наивысшей степени надежности заемщика. Сюда относятся люди среднего возраста, успешно закрывшие в прошлом несколько кредитов, получающие стабильный доход, проживающие в благополучных регионах, имеющие высшее образование, семью.

Индикатор благонадежности сильно влияет на решение, принимаемое банком касательно выдачи ссуд. Чем выше значение показателя, тем больше шансов получить нужную сумму в долг.

Как он рассчитывается

Для таких расчетов используется специальное программное обеспечение. Оно начисляет энное количество баллов по показателям.

Для корректного расчета понадобятся следующие данные:

- Личные сведения (гендерная принадлежность, возраст, наличие супруга/супруги и детей)

- Финансовые сведения (должность потенциального заемщика, длительность общего стажа и на последнем месте работы, частота смены рабочих мест, подтверждения уровня дохода за последние месяцы, его динамика, наличие имеющихся кредитов, размер платежей, дополнительный доход)

- Прочие сведения (частота заграничных поездок — для банка это является подтверждением платежеспособности, наличие в собственности недвижимости, авто и т.д.)

Разброс баллов по отдельным показателям достаточно велик. К примеру, женатые/замужние лица получат 29 баллов, а «одиночки» лишь 9. Люди в возрасте до 35 оцениваются всего лишь в 7 баллов, от 35 до 45 — 29 баллов, а от 45 до 60 начислят 35 и более баллов. Чем больше стаж и его непрерывность, тем более высокий будет балл по этому показателю. За стаж более 6 лет дается максимальная оценка — 23 балла. Если есть просроченные задолженности, особенно, текущие, в кредите могут вообще отказать.