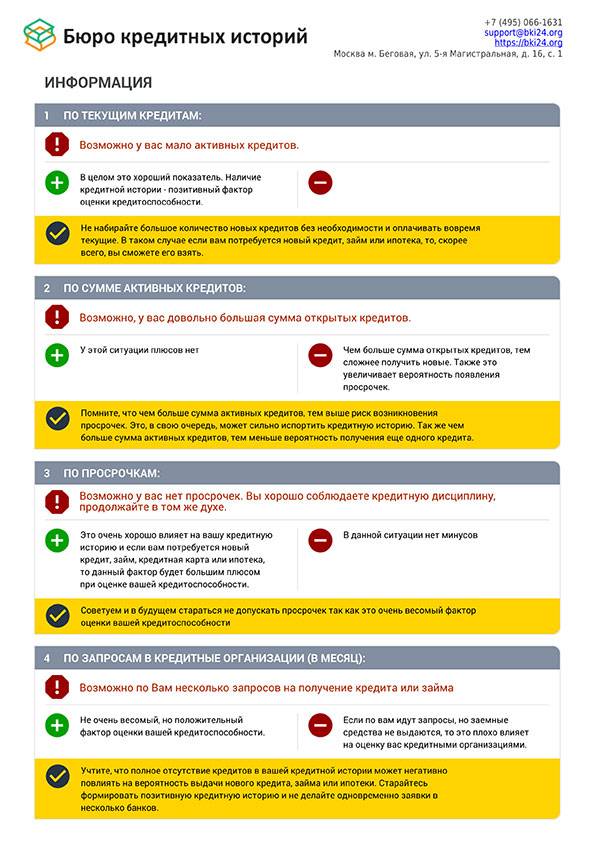

Как и где можно проверить кредитную историю

Любой человек (или организация) один раз в год может проверить бесплатно свою кредитную историю через государственный сайт госуслуг или через сайты аффилированных компаний. Дальнейшие запросы будут платными, стоимость их определяют организации, предоставляющие услугу.

Кредитную историю субъекта нужно искать в одном из 22 БКИ, официально действующих на территории России. Выяснить, в каком именно БКИ находится ваша, можно узнать через центральный каталог кредитных историй, в котором все БКИ обязаны дублировать информацию заёмщиков.

Для быстрого получения результата необходимо знать код КИ, который формируется при заключении кредитного договора заёмщиком или организацией. Получение без кода займет больше времени, но тоже возможно.

Как он работает

Сразу нужно отметить, что система скоринга постоянно совершенствуется в целях устранения ошибок, основанных на стереотипном подходе при подсчете баллов.

Пример. Есть два потенциальных заемщика – Николай и Константин. Николай холост, Константин состоит в браке 5 лет. Оба мужчины примерно одного возраста (около 30 лет), имеют хорошую кредитную историю и высокие доходы, ни у кого из них нет судимостей и долгов. Однако Николай по результатам скоринга получит меньше баллов, чем Константин

Это объясняется тем, что клиентам, состоящим в браке и не имеющим иждивенцев (у обоих мужчин пока нет детей) начисляется большее количество баллов, так как принимается во внимание доход супруга

Это не значит, что Николаю откажут в выдаче кредита. Скорее всего, оба заемщика получат положительное решение. Но по количеству начисленных баллов между ними будет разница, о которой клиенты не узнают.

Таким образом, даже не проверяя тот факт, трудоустроена ли супруга Константина и каков ее доход, система применяет стереотип.

Другой пример. Светлана является студенткой дневного отделения и работает в агентстве недвижимости, предлагая квартиры для сдачи в аренду. На этой работе девушка имеет неплохой доход и даже трудоустроена официально. Однако молодой возраст и неоконченное высшее образование будут основанием для снижения баллов: считается, что студенты и вообще молодые люди не являются кредитоспособными клиентами.

Светлана обратилась в банк за кредитом на покупку техники. Возможно, ей удастся получить деньги от банка, но условия могут быть более жесткими, например, банк может снизить сумму займа.

Кроме того, данные анкеты проверяются в различных источниках. К ним относятся:

- Бюро кредитных историй.

- Данные Единого государственного реестра юридических лиц (при указании места работы проверяется, является ли организация действующей).

- Налоговая служба.

- Пенсионный фонд.

- Служба судебных приставов и др.

При проведении скоринга информация из бюро кредитных историй запрашивается во всех случаях без исключения. Если у вас нет кредитной истории, ваши шансы пройти банковский скоринг минимальны.

https://youtube.com/watch?v=A4hejT6RRz8

Из чего состоит «семерка»?

Проведение скоринговой оценки означает, что банки тщательно проверяют обратившихся к ним клиентов. Никто не хочет рисковать деньгами и выдавать кредиты потенциальным должникам. Система скоринга составлена и используется банковскими специалистами-профессионалами. Человек может считать себя идеальным заемщиком, у которого все в порядке, но программа выносит решение отказать в выдаче займа.

По каким причинам происходят отказы:

- плохая кредитная история;

- нет данных о предыдущих обращениях в банки, что подозрительно;

- большое количество открытых займов, это означает, что основная часть дохода уходит на их погашение;

- нет собственности (машины, квартиры, дачи), то есть человек финансово несостоятелен.

Скоринговая система – это метод оценки и построения образа будущего заемщика. На основании результатов скоринга банк принимает решение о платежеспособности человека, его финансовых возможностях выплатить кредит и начисленные проценты. Схема проверки построена на статистических данных, полученных за годы работы, поэтому она максимально точна.

Не стоит пытаться обмануть скоринговую проверку, вряд ли это получится. Все полученные от клиента сведения анализируются программой. Если обнаружится обман, заявка сразу же будет отправлена в отказ, а клиент помещен в черный список.

Единственные кредиторы, кого не волнуют результаты скоринга ниже 7 – микрофинансовые компании. Они готовы выдавать займы кому угодно. Это и понятно, ведь проценты там просто огромные.

«Очень часто кредитная история сама улучшается со временем»

— В интернете есть много советов о том, как улучшить свою кредитную историю. Работают ли они?

— Многие из них для наших реалий совершенно не актуальны. Например, один из самых частых советов: взять кредит и полностью погасить его, это якобы докажет, что вы благонадежный заемщик. Но с точки зрения нашей скоринговой модели любой дополнительный кредит в текущем году только ухудшит кредитную историю.

Снимок носит иллюстративный характер. Фото: Вадим Замировский, TUT.BY

Снимок носит иллюстративный характер. Фото: Вадим Замировский, TUT.BY

— Тогда что может ее улучшить?

— Первый совет, самый очевидный, — не допускать текущей просрочки. Второй — избавиться от лишнего. Если у вас есть 4−5 действующих кредитных договоров с учетом овердрафтов и карт рассрочки, лучше закрыть ненужные продукты или погасить что-то досрочно. Третий — перестать ходить по банкам. Очень часто кредитная история со временем улучшается сама собой, нужно просто какое-то время не пытаться получить новые кредиты. Эти три совета гарантированно улучшат кредитную историю и скоринговую оценку. Но не сразу, а через год.

Если вам раз за разом отказывают в кредите, дело может быть вовсе не в кредитной истории. Многие забывают о такой вещи, как показатель долговой нагрузки. Согласно требованию Нацбанка, ежемесячные платежи по долговым обязательствам не могут превышать 40% дохода заемщика. Если совокупный платеж больше, то новый кредит вам не дадут, какой бы хорошей ни была кредитная история.

В целом я бы рекомендовал всем руководствоваться одним из основных принципов финансовой грамотности: любые финансовые действия, в том числе кредитование, должны быть не спонтанными, а плановыми. Если вы планируете в ближайшее время брать кредит на жилье, подумайте об этом в том числе с точки зрения кредитной истории. Изучите ее, посмотрите свой рейтинг, проверьте историю на наличие ошибок. Если балл не очень высокий, возможно, придется какое-то время подождать, чтобы его улучшить. Был случай, когда человек подал на нас в суд из-за того, что просрочил платеж по кредиту, получил низкую скоринговую оценку и из-за нее взял кредит на жилье на менее выгодных условиях, чем мог бы. Суд стал на нашу сторону. Это справедливо: в такой ситуации может быть виноват только сам человек, который не следил за своей кредитной историей и не планировал серьезные финансовые операции заранее.

Чтобы разместить новость на сайте или в блоге скопируйте код:

На вашем ресурсе это будет выглядеть так

«Лучше история ниже средней, чем никакая». Эксперт Нацбанка – о кредитном рейтинге

Говорим с экспертом о том, какую кредитную историю можно назвать идеальной, попадают ли в нее невыплаченные штрафы и долги по коммуналке, влияют ли на кредитный…

Плохая кредитная история — это

Почему кредитная история испортилась

По вине банка

- В вашу историю вписали данные вашего тезки. Из-за этого вы стали злостным неплательщиком.

- Вы вовремя внесли платеж, но банковский сотрудник не поставил нужную галочку. Из-за этого появилась отметка о просрочке.

- Вам одобрили кредит, а вы от него отказались. В этом случае банк может указать в отчете отклонение заявки.

Из-за перечисленных причин, о которых вы можете и не знать, банки отказывают людям с плохой КИ в кредите.

По вине человека

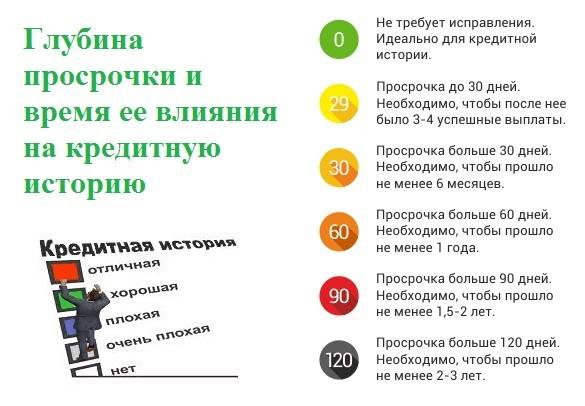

Причина 1. Вы допускаете просрочки. Особенно опасно, когда пауза длится 3 и больше месяцев или кредитор подал на вас в суд. Из-за этого в КИ появляются негативные отметки. Банки не хотят связываться с нарушителем договора. Для чего им давать кредит человеку, который не погашает его?

Причина 2. Вы копите долги: не оплачиваете алименты, услуги ЖКХ, штрафы и т. д.

Причина 3. Вы подаете много заявок на кредит. В кредитной истории отражается общее количество поданных заявок, а также количество одобренных и отклоненных. Что это значит для кредитора? Во-первых, что у человека финансовые проблемы. Во-вторых, если много заявок отклонили это означает что к нему нет доверия.

Причина 4. Вы часто изменяете персональные данные в своем досье. Человек может сменить адрес проживания, номер мобильного телефона и даже фамилию. Это нормально, если не происходит слишком часто. В противном случае, вызывает подозрения.

Причина 5. У вас много действующих кредитов

Банки пробивают по базе и принимают во внимание сумму, которую вы ежемесячно отдаете для погашения долгов. Так они рассчитывают долговую нагрузку

Эта сумма не должна превышать 40% от официального дохода. В противном случае, новый кредит вам не выдадут.

Причина 6. Вы злоупотребляете микрозаймами. Значит, вам постоянно не хватает до зарплаты. Для банков это означает, что вы не умеете планировать свои траты и распоряжаться бюджетом.

Причина 7. Вы досрочно погашаете кредиты. Заемщику это выгодно, ведь он сокращает свою переплату. А банкам — нет, ведь они недополучают прибыль. Не все, ведь им нужно сохранять свое место в рейтинге, но некоторые финансовые учреждения из-за этого отклоняют заявку.

Причина 8. У вас нет кредитной истории. У банков это вызывает подозрения. По ее длительности и качеству они судят об ответственности и платежеспособности претендента. Если в КИ нет данных, то финансовое учреждение сильно рискует при оформлении кредита.

| Банк | Сумма | Срок | Ставка |

|---|---|---|---|

| Уралсиб | 2 000 000 рублей | до 7 лет | от 9,9% |

| МТС Банк | 5 000 000 рублей | до 5 лет | от 6,9% |

| Промсвязьбанк | 3 000 000 рублей | до 7 лет | от 5,5% |

| СКБ-Банк | 1 500 000 рублей | до 5 лет | от 7% |

| Банк Открытие | 5 000 000 рублей | до 5 лет | от 6,9% |

| Росбанк | 3 000 000 рублей | до 5 лет | от 6,5% |

| Тинькофф | 2 000 000 рублей | до 3 лет | от 9,9% |

| Почта Банк | 1 500 000 рублей | до 5 лет | от 9,9% |

| УБРиР | 1 500 000 рублей | до 7 лет | от 8,5% |

| ВТБ | 5 000 000 рублей | до 7 лет | от 7,5% |

| Райффайзенбанк | 2 000 000 рублей | до 5 лет | от 7,99% |

| Металлинвестбанк | 3 000 000 рублей | до 7 лет | от 8,5% |

| СМП Банк | 3 000 000 рублей | до 7 лет | от 9,5% |

| Банк Хлынов | 1 500 000 рублей | до 7 лет | от 8,8% |

| Датабанк | 1 000 000 рублей | до 5 лет | от 11,5% |

| РНКБ | 3 000 000 рублей | до 7 лет | от 10,9% |

| МКБ | 3 000 000 рублей | до 15 лет | от 10,9% |

| Банк Зенит | 3 000 000 рублей | до 7 лет | от 10,9% |

Получить рефинансирование за 1 час

Заполните анкету и узнайте, какие банки готовы одобрить вам рефинансирование. Выберите банк, подайте онлайн заявку и рефинансируйте кредиты уже сегодня.

Что делать с плохой кредитной историей

Если были ошибки

- Гражданин подает запрос в бюро кредитных историй, лично посетив его или дистанционно: на сайте, по почте. Требования должны быть подтверждены фактами и документами.

- БКИ направляет запрос в банк, который предоставил ошибочные данные.

- Банк проверяет запрос и подтверждает правоту обратившегося лица.

- БКИ удаляет ошибочные данные в течение 1 месяца и сообщает об этом владельцу истории.

Если банк отрицает правоту клиента, то обладателю испорченной КИ стоит обратиться в суд. В качестве доказательств выступят: договор, график платежей, справка о погашении кредита и все квитанции, подтверждающие своевременность внесения платежей. Покажите их в суде, и это повлияет на вашу КИ.

Если это — вина самого человека

- Подайте заявку на кредит или займ на минимально возможный срок.

- Вносите платежи своевременно и в полном объеме.

- Ожидайте обновления данных в кредитной истории.

- Повторно возьмите кредит или займ и, соблюдая все условия, погасите его.

Вместо кредита или займа можно оформить кредитную карту. Погашать ее следует и до окончания льготного периода, и после, чтобы дать возможность банку заработать на вас. Что именно вы оформите будет зависеть только от вас. Все способы одинаково влияют на вашу КИ.

Как улучшить кредитную историю

Ошибки случаются в любой системе, но полуавтоматические системы, составляемые из разных источников, грешат этим чаще всего. Если банк отказал в кредите (как правило, причина не оглашается), а клиент не совершал противоправных действий в прошлом — в кредитной истории появилась ошибочная пометка. Такое иногда случается, когда кредит погашен, сотрудники банка это подтверждают, но система все еще считает человека должником. Как правило, подобные расхождения быстро исправляются, но если отчет в БКИ был отправлен, то запись уже сделана

Именно поэтому важно время от времени проверять кредитную историю, особенно если заемы не редкая вещь

В зависимости от организации — заявление подобного типа можно отправить по почте или лично явиться в офис бюро.

Перед тем, как узнать кредитную историю, стоит закрыть и аннулировать все имеющиеся займы, а затем подождать 5-10 дней, пока не будут внесены обновления. Например, недостаточно погасить задолженность на кредитных картах, чтобы автоматически стать лучше в глазах займодателя

Особенно это важно, если планируется большая сумма займа

При себе, после погашения и аннулирования кредита, необходимо иметь:

- справку об аннуляции договора кредита, которую выдают банки и МФО;

- справку о закрытии кредитной карты;

- справку о полном погашении задолженности.

Такой набор документов должен оставаться после закрытия любого кредита. Именно они послужат гарантом вашей правоты в случае системной ошибки в заполнении кредитной истории.

Учитывайте, что в банковских учреждениях срок закрытия кредитов, то есть, передачи информации о своевременном погашении задолженности в БКИ, может занять некоторое время. Спросите у банковского сотрудника дату передачи информации в БКИ, а если четкого ответа нет — проверяйте статус закрытия кредита один раз в две недели. Сроки варьируются от пяти дней до месяца.

Помните, что просрочки в один-два дня имеют свойство накапливаться и негативно отражаться на кредитной истории. Систему подсчета благонадежности заемщика не интересуют человеческие факторы и форс-мажоры.

Подводя итог, благоприятно на кредитной истории сказываются:

- своевременное или досрочное погашение кредитов;

- наличие всех документов о закрытии задолженности;

- стабильные источники дохода, которые позволяют системе БКИ выше оценивать платежеспособность.

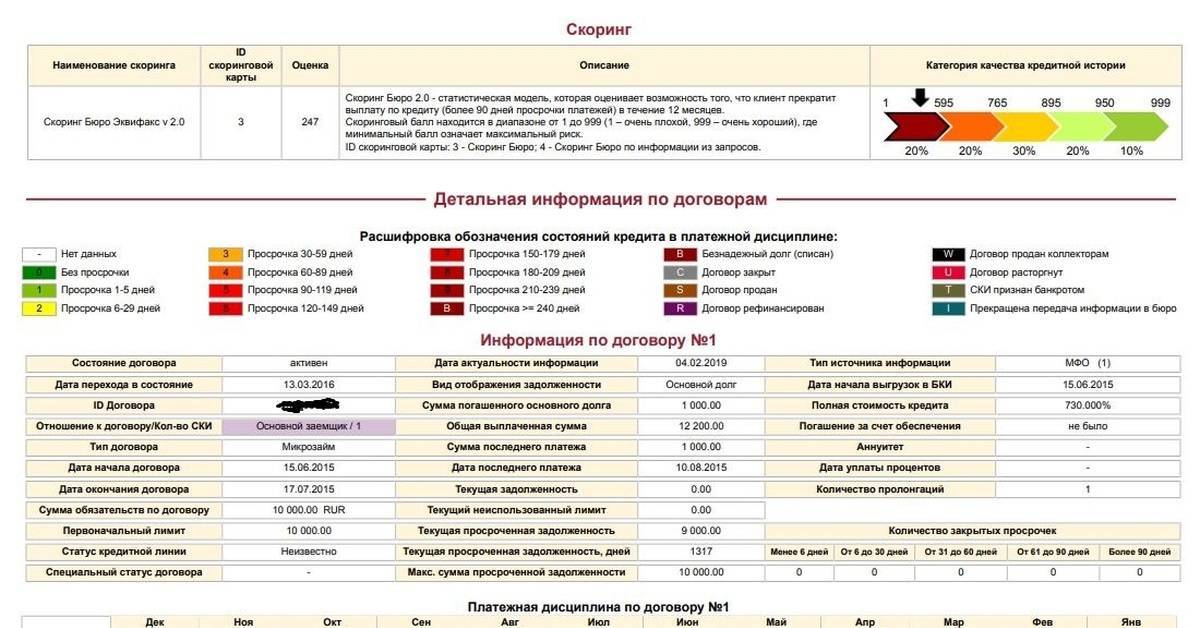

Что такое скоринговая оценка

В банковских учреждениях часто упоминают о необходимости оценки сведений в кредитной истории заемщика. Однако не все понимают, что такое кредитная история. Термин означает информацию о получателе займа и дальнейшем выполнении обязанностей заемщика по соглашению с банком. Кредитные отношения между банком и клиентом регулирует законодательный регламент РБ «О кредитных историях». При этом вся информация о заемщиках накапливаются в Кредитном регистре и сохраняются на протяжении 15 лет после завершении сделки.

Кредитные данные о выплатах существует у каждого человека, который заключает соглашение с банком либо МФО.

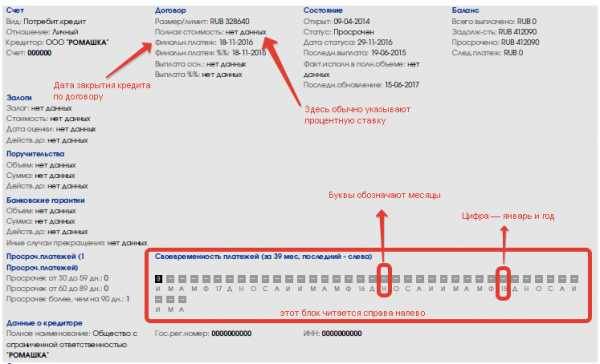

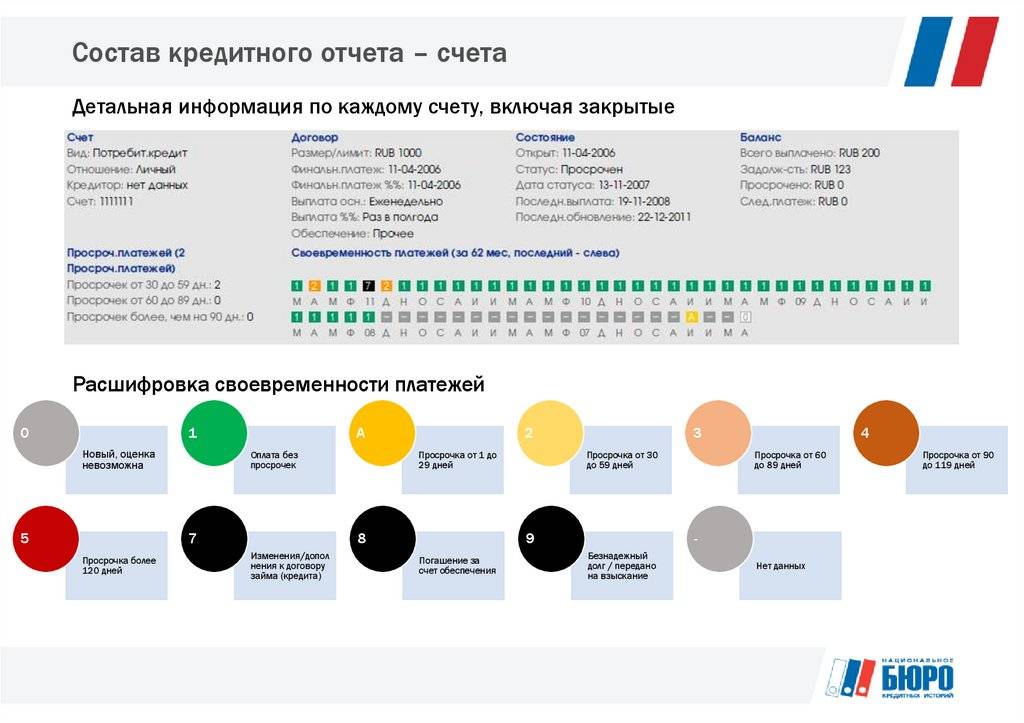

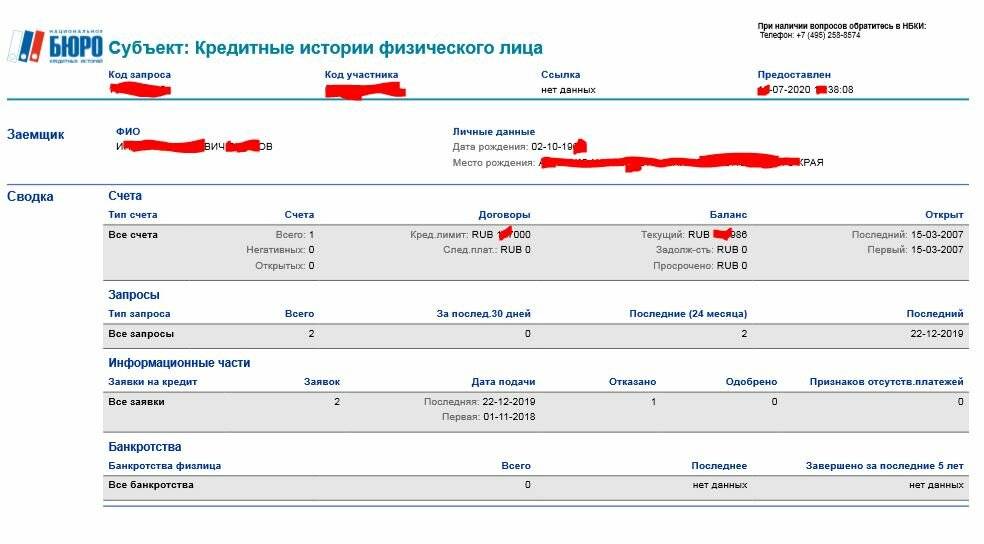

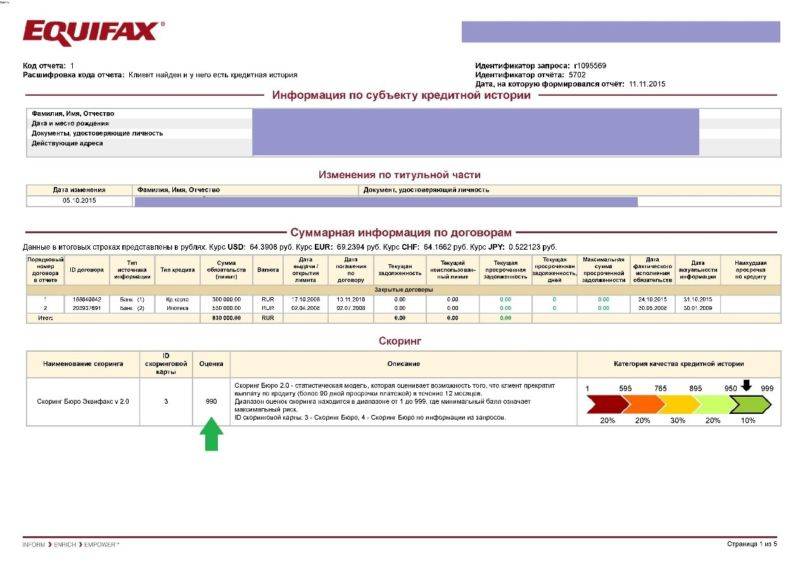

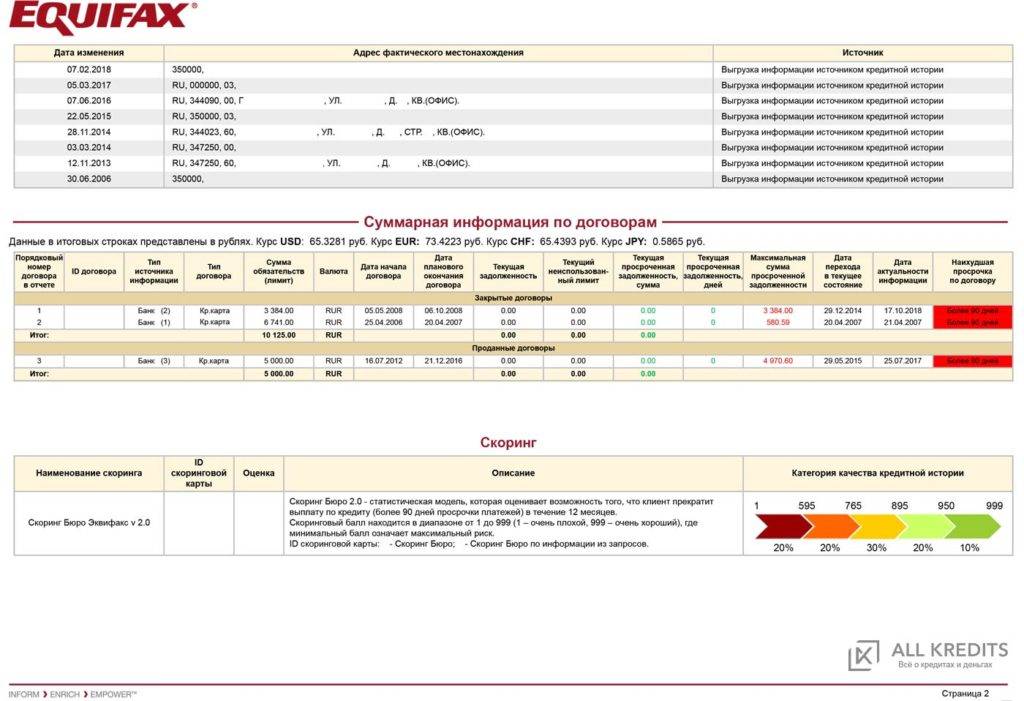

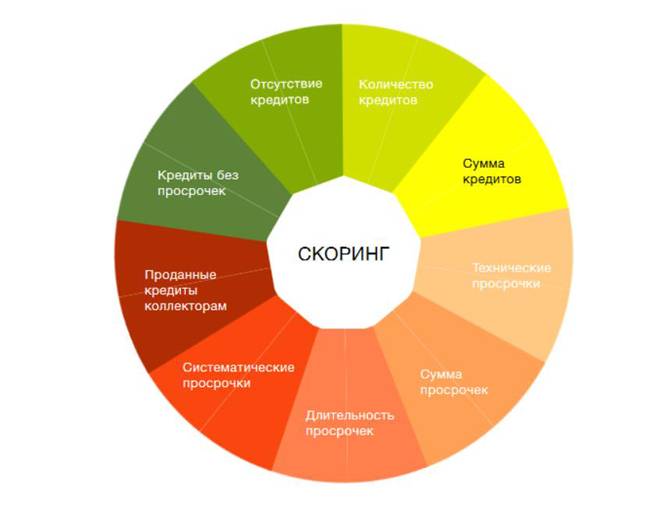

Для скоринговой оценки используется кредитный отчет, в котором есть такие сведения:

- личные данные: ФИО, ИНН, гражданская принадлежность, дата рождения, сведения о месте регистрации;

- сведения о подписанных соглашениях: банковское учреждение, МФО, с которым подписано соглашение, номер и дата документа, общая сумма, валюта, период действия;

- данные о выполнении обязательств перед финансовой организацией по соглашению, сведения о просроченных выплатах, овердрафте и займе, период выплаты просроченных платежей, данные о выполнении поручительских обязательств, гарантиях и залогах;

- данные о прекращении соглашения;

- скоринговая оценка.

Этот показатель, фактически система присвоения баллов заемщику. Сумма по баллам говорит о клиентской кредитоспособности по погашению предоставляемых кредитов.

Скоринговая оценка прогнозирует потенциальное поведение заемщика по погашению вновь полученного займа в срок следующего года. Прогноз составляется на основе анализа истории по предыдущим заемным соглашениям.

4 причины, по которым стоит узнать свой рейтинг

Узнать кредитный рейтинг в БКИ 3 стоит для того, чтобы:

- Понять, почему банки отказывают вам в выдаче займа или выдают его под высокие проценты. За вами могут числиться небольшие ссуды и просрочки платежей, о которых вы забыли или же вообще не знали;

- Обнаружить и исправить возможные ошибки, которые банк допустил в вашей КИ. Статистика говорит о том, что такие недочеты встречаются в каждом третьем случае;

- Вовремя выявить мошеннические действия. Учитывая тот факт, что сейчас многие банки предоставляют услуги даже по ксерокопии паспорта, случаи незаконного оформления займов значительно участились;

- Чтобы убедиться в отсутствии проблем с не активированными банковскими картами. Финансовые учреждения нередко оформляют своим заемщикам дополнительные кредитки, которые даже без активации будут считаться действующими и плохо влиять на рейтинг.

3.Наличие кредитной карточки с большим лимитом

Вполне возможно, что вы на всякий случай оформили себе кредитную карту или карту рассрочки. У вас вполне солидная зарплата, и банк выделил вам по карте лимит свыше 100 тысяч рублей. Однако картой вы не пользуетесь. Соответственно, у вас нет задолженности перед банком, и вы не вносите никаких регулярных платежей.

Однако сам факт наличия кредитки тоже может стать препятствием при оформлении потребительского займа. Ведь вы в любое время можете ей воспользоваться, и совокупные платежи по кредитной карточке и новому займу для вас окажутся непосильны.

По общему правилу, банки закладывают в текущую долговую нагрузку клиента 5-10% от лимита имеющейся у него кредитной карты. В случае с кредиткой на 100 тысяч рублей это около 5-10 тысяч рублей ежемесячного платежа (даже если вы не никогда платили банку такие деньги).

Поэтому перед оформлением займа на крупную сумму эксперты советуют предварительно закрыть все ненужные кредитки.

Скоринговый код и рейтинг заемщика

Есть еще одно значение, важное для банков и совершенно непонятное неспециалистам – код скоринга. Часто этот показатель составляет 7 баллов, но заемщику ровным счетом ни о чем не говорит простому человеку

Однако банки на основании данного результата понимают, как проверялась заявка и что это значит.

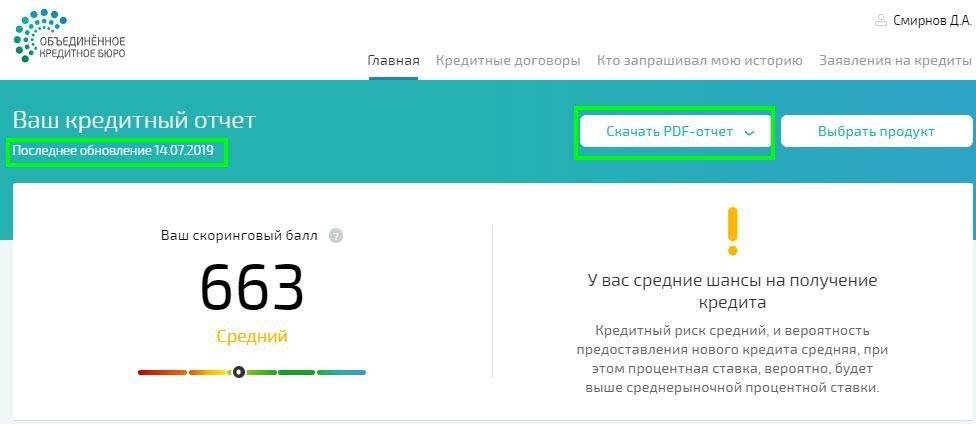

Каждому человеку присваивается собственный балл по результатам проверки кредитной истории. Код скоринга указывается в отчете и различается в зависимости от БКИ, где хранится информация о клиенте. Поэтому есть смысл разобраться, что он означает отдельно для конкретного бюро.

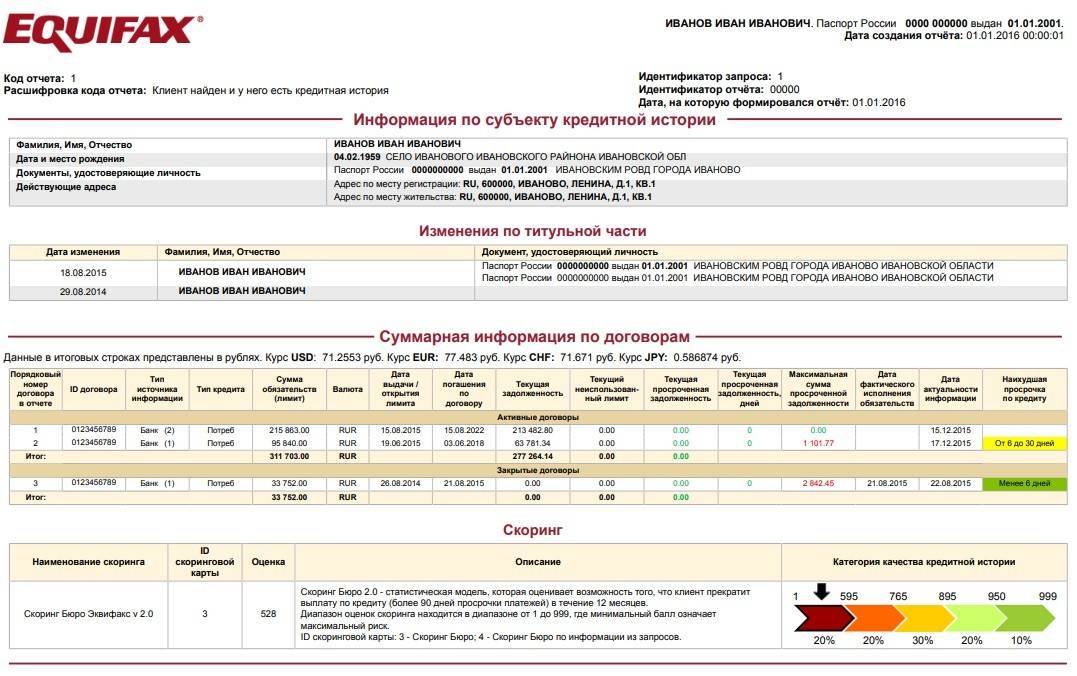

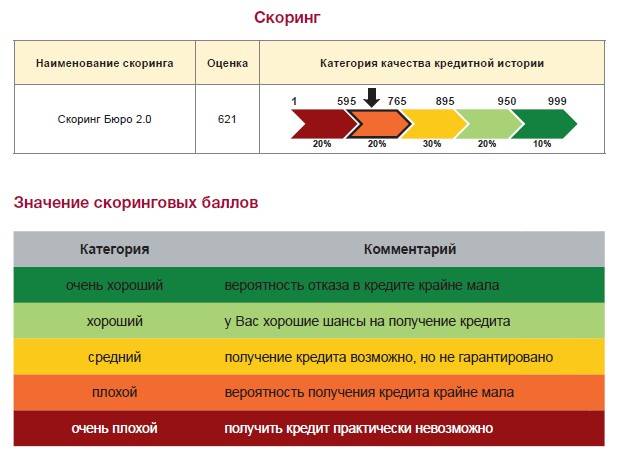

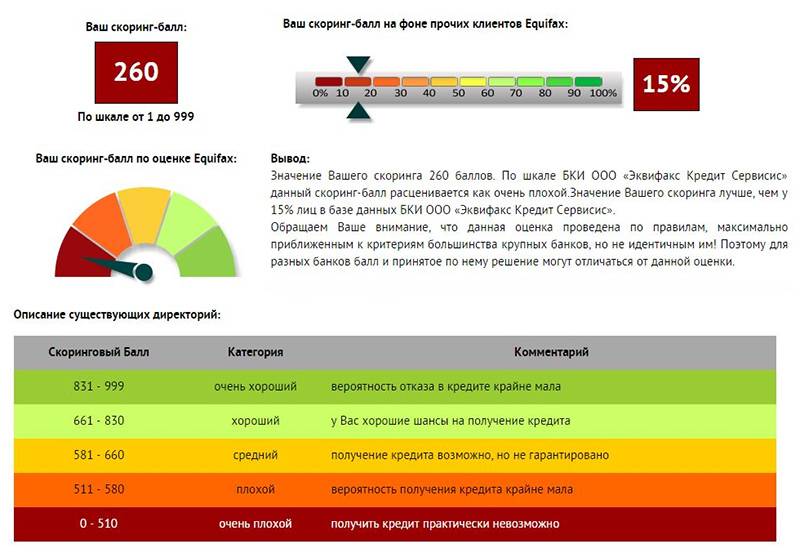

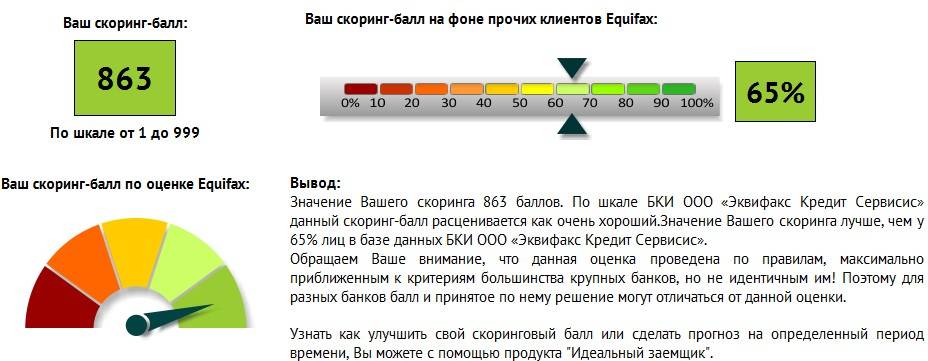

К примеру, оценки «Эквифакс» рассчитываются от 1 до 999:

- 1-596 – негативная кредитная история, при которой невозможно получить ссуду в банке;

- 596-665 – банковская история плохая, есть небольшой шанс получить одобрение;

- 665-895 – среднее значение, при котором высока вероятность кредитования в МФО или в лояльном банке;

- 895-950 – хороший показатель, он говорит о благонадежности человека, высокая вероятность одобрения;

- 950-999 – самое высокое значение, отличная кредитная история, человек сможет получить крупный кредит.

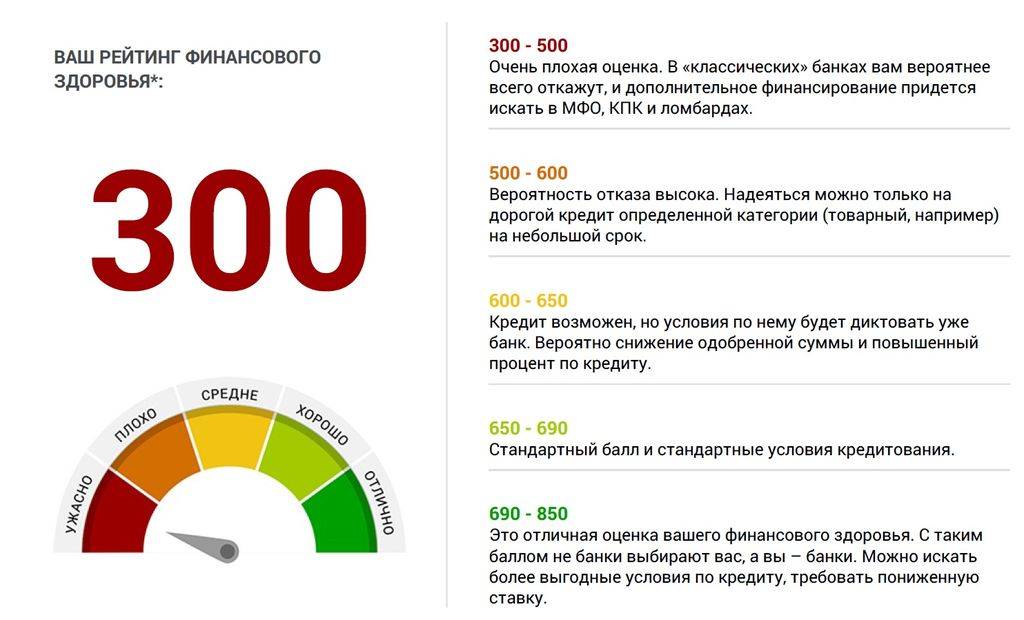

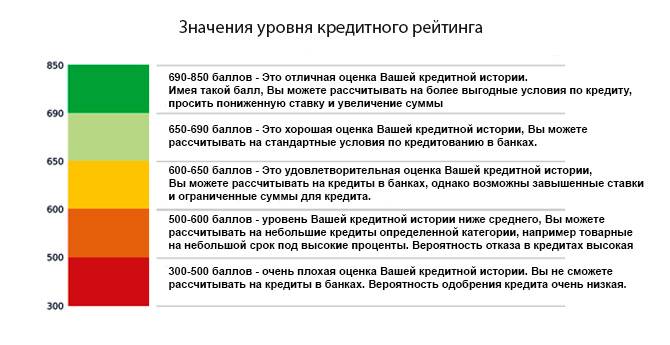

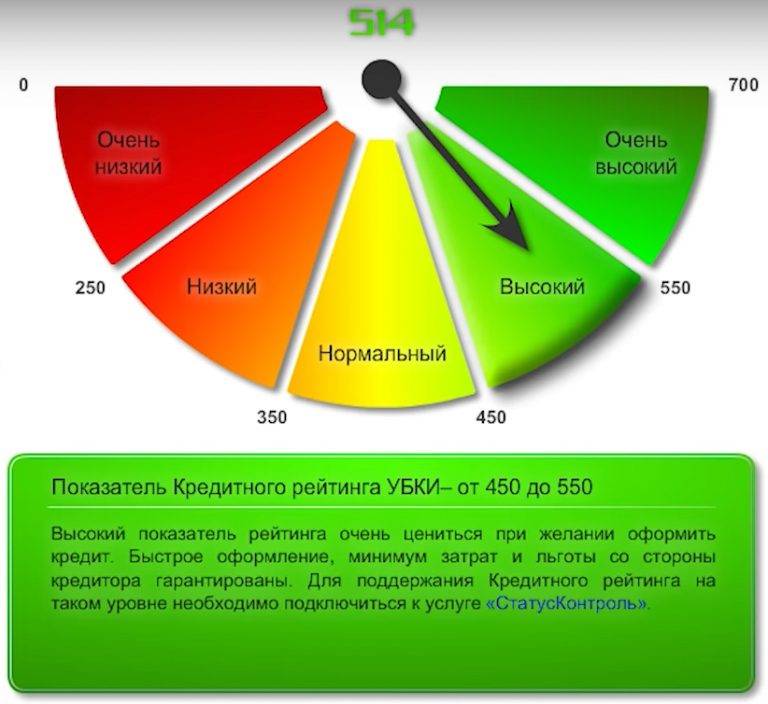

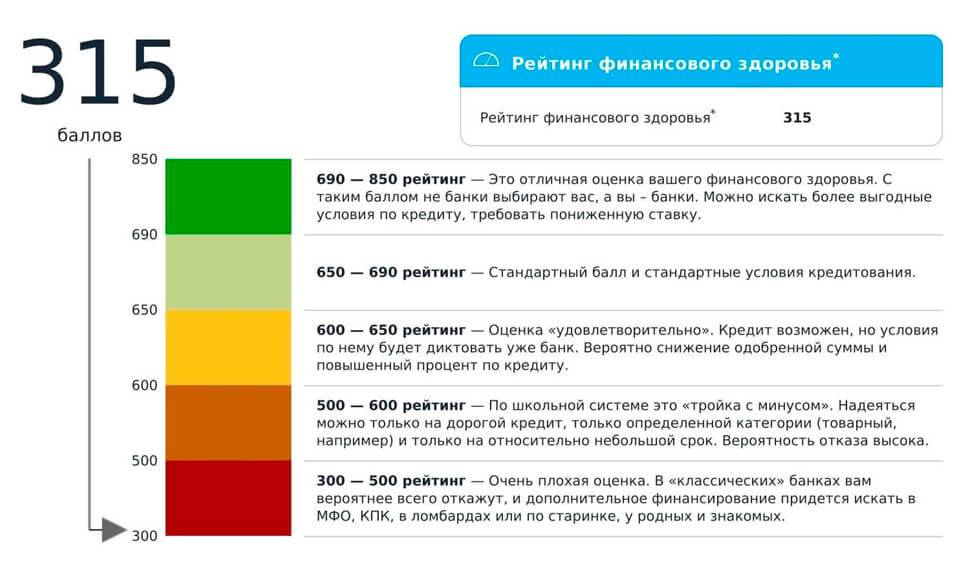

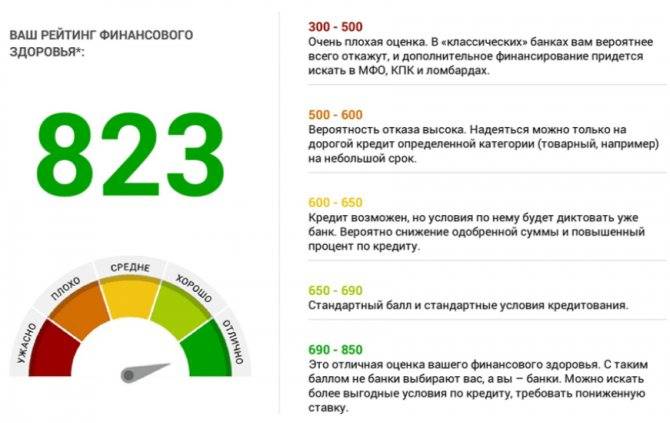

Аналогичным образом выглядит рейтинг заемщика в НБКИ, но означает немного другое. Наибольшее значение, которое может быть присвоено – 690-850 баллов. Это отличная история, позволяющая оформить ипотеку или крупную ссуду.

650-690 баллов – значение похуже. Заемщики все еще могут надеяться на одобрение их заявки. Шансы получить банковский кредит достаточно велики, но существует вероятность отказа.

600-650 баллов – средний показатель, но все же оставляющий возможность оформить кредит. При таком значении условия займа полностью диктует банк. Он может повысить процентную ставку или занизить сумму, а заемщику лишь остается согласиться на это предложение.

500-600 баллов – плохое значение. Если заявку и одобрят, то под высокий процент и с обеспечением (товарный кредит или под залог имущества). Срок погашения, как правило, короткий, высока вероятность отказа в банках. 300-500 баллов говорят о невозможности кредитования, клиенты смогут получить деньги только в МФО и ломбардах.

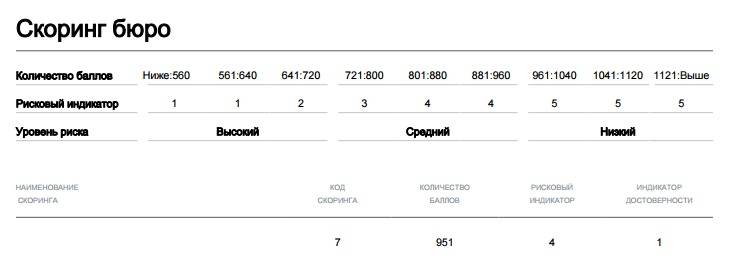

Существует еще Объединенное кредитное бюро (ОКБ). Здесь также используются собственные показатели кода скоринга. Наибольшее значение – выше 961 балла, оно обозначает отсутствие просрочек и частое кредитование в банках. При таком рейтинге можно не беспокоиться, что вам откажут.

Показатель от 801 до 960 говорит о хорошей кредитной истории, вероятность одобрения также высока. Среднее значение — от 721 до 800, оно позволяет получать небольшие займы. От 641 до 720 баллов указывают на высокие риски для кредитора. В этом случае банки отказывают, но есть возможность взять деньги в МФО или ломбарде. Значение ниже 560 в ОКБ – это безнадежная задолженность, судебное взыскание и т.д.

Где можно узнать КИ

Если заемщика интересует, куда можно обратиться за КИ на свое имя, то стоит воспользоваться одним из трех способов:

- Бесплатно, но есть ограничение по количеству запросов. Всего 2 раза в год.

- Узнать онлайн на сайте бюро кредитных историй.

- Узнать по фамилии в интернете.

Стоит подробно рассмотреть каждый способ, чтобы заемщик смог выбрать для себя наиболее удобный вариант.

Затем, получив список бюро, можно подать заявление для получения отчета. К основным бюро относят НБКИ, Эквифакс, Русский стандарт, ОКБ.

Бесплатно 2 раза в год

Каждый россиянин и владелец вида на жительство может узнать свою кредитную историю бесплатно. Для этого потребуется прийти в определенный офис бюро кредитных историй, взять с собой паспорт. В офисе следует попросить показать личное досье.

Нельзя отправить в бюро другого гражданина по доверенности. Компании не имеют права разглашать информацию в соответствии с законом посторонним лицам.

Также можно отправить заявление почтовым письмом или телеграммой на адрес бюро. В таком случе подтверждение личности заверяет нотариус. При использовании этого способа следует учесть дополнительные расходы на нотариальные услуги и почтовое отправление.

Заемщик получит отчет в бумажном виде. Сотрудники бюро могут «забыть» сообщить, что у заемщика есть право бесплатного запроса, поэтому посетитель может напомнить об этом праве, ссылаясь на Федеральный закон №218.

Онлайн на сайте БКИ

Запрос кредитной истории доступен бесплатно не только при личном посещении, но и запросе онлайн. Один раз можно проверить кредитную историю без оплаты в офисе, и один раз при онлайн запросе.

Получение отчета удаленным способом в каждом бюро одинаково:

- регистрация на сайте БКИ

- подтверждение личности через сайт госуслуг

- запрос отчета по КИ

- оплатита услуг, если за отчетый период это 3-й и более запросы

- получение кредитной истории на почту или в личном кабинете

По фамилии в интернете

Сервис bki24.info предоставляет заемщикам быстрый способ посмотреть состояние кредитной истории. Для запроса потребуется заполнить простую форму, в которой будут указаны такие сведения:

- фамилия, имя и отчество;

- дата рождения;

- паспортные данные – серия и номер;

- когда был выдан паспорт;

- электронная почта для получения отчета.

Затем останется поставить галочку о согласии обработки персональных данных. Если нет возможности написать паспортные данные, пользователь может поставить галочку рядом, запросив обратную связь. Менеджер перезвонит для уточнения сведений, но данные можно отправить позднее в службу поддержки.

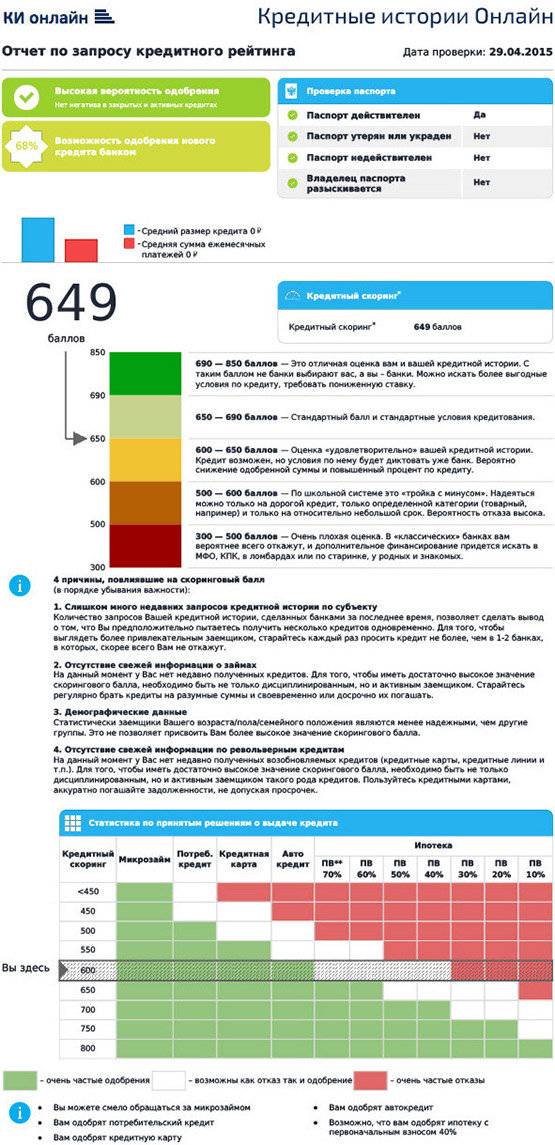

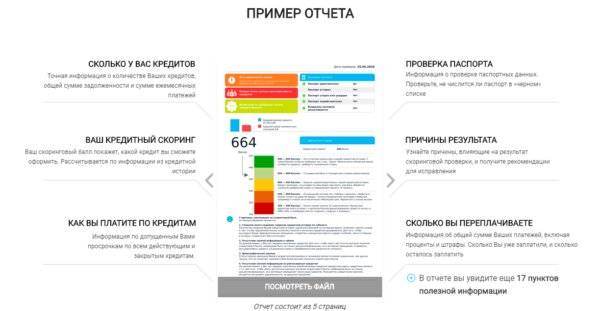

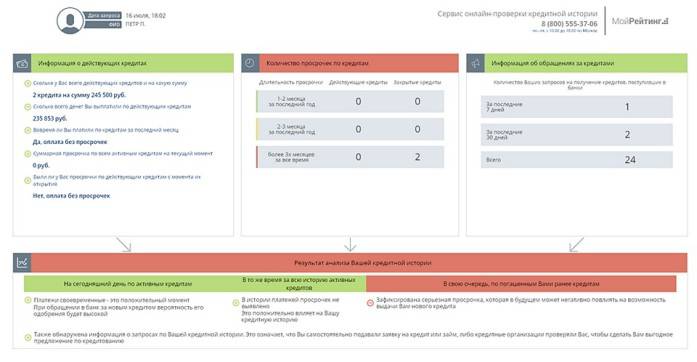

Сервис предоставляет информацию более чем из 785 банков. Отчет будет готов в течение часа. Он состоит из 5 страниц, документ можно скачать на ПК или телефон.

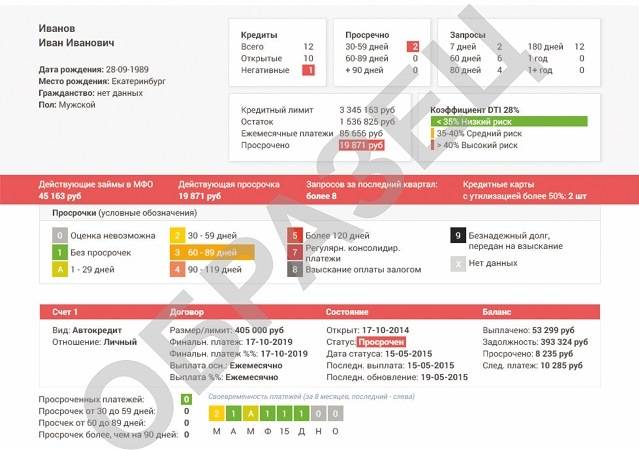

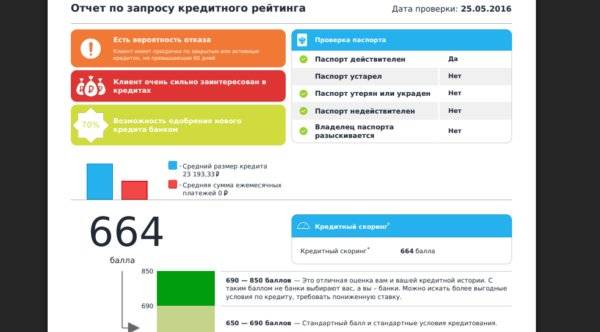

Вот какая информация будет предоставлена заемщику:

- Количество обязательств перед банком, сумма долга.

- Скоринговый балл. Чем выше кредитный рейтинг, тем лучше условия по кредиту предлагают банки, и больше шансов на одобрение заявки.

- Проверка паспорта – не находится ли он в черном списке.

- Точные причины, которые влияют на результат, а также рекомендации по исправлению истории.

- Информация о просрочках по действующим и закрытым кредитам.

- Размер переплаты по кредитам: учитываются проценты в пользу банка, пени и штрафы.

Кроме этого будет доступна статистика по кредитам, представленная в таблицах, графиках, диаграммах, а также много другой полезной информации.

Особое внимание КИ уделяют крупные банки, как Сбербанк, Газпромбанк, Открытие. Если заемщику откажет крупный кредитор, то другие банки тоже начнут отказывать, будучи уверенными, что просто так известный банк не ответит отказом. Состояние кредитной истории влияет на решение банка по заявке

Заблаговременный запрос заемщика в БКИ позволит ему при необходимости исправить историю и в дальнейшем получить ипотеку или потребительский кредит

Состояние кредитной истории влияет на решение банка по заявке. Заблаговременный запрос заемщика в БКИ позволит ему при необходимости исправить историю и в дальнейшем получить ипотеку или потребительский кредит.

Кредитная история – это

Кредитная история – это портфолио заемщика, в котором содержится вся информация от банков, микрофинансовых организаций и прочих фирм, обслуживающих кредит. Даже если человек никогда не оформлял кредит, у него все равно имеется кредитная история – нулевая. Если у заемщика присутствуют незакрытые долги, просроченные платежи, его кредитная история считается испорченной или отрицательной. Банк скорее всего откажет в выдаче ссуды.

В зависимости от состояния кредитной истории зависит решение банка или другой организации по кредиту. Вот какая информация содержится в досье клиента:

- Персональные сведения: ФИО, паспортные данные, сведения о налогоплательщике.

- Справка о предыдущих кредитах: сколько было подано заявок, отказы и одобрения.

- Как заемщик обслуживал кредит, были ли просроченные платежи, как долго не возвращался долг.

- Сведения о запросах КИ данного заемщика.

КИ предусмотрена для каждого гражданина с российским гражданством или ВНЖ. Досье находятся в бюро кредитных историй, которых сейчас 12 в стране. Список зарегистрированных ведомств находится на сайте Центрального Банка РФ.

Банк может самостоятельно выбрать организацию, в которую будет направлять сведения о заемщике и его финансовом состоянии. Ряд банков отправляют отчеты сразу в несколько ведомств, где можно узнать кредитную историю.

Как история оценивается банками

Кредитная история на человека может понадобиться страховым компаниям, работодателю и банкам. Банку необходимо сделать запрос, чтобы оценить, насколько кандидат благонадежный. Есть ли него средства для возврата кредита или ипотеки.

Еще недавно клиентов проверяли менеджеры. С заявителями проводили собеседование, сотрудники банка звонили на работу и уточняли должность, размер оклада, действительно ли работает такой сотрудник в организации. Такой порядок ушел в прошлое, поскольку менеджеров было легко обмануть.

Теперь в какой бы банк не обратился человек, компания сделает запрос в бюро для оценки финансовых возможностей и ответственности заемщика. Учитывается информация о погашении штрафов, долгов перед государством, алиментов.

Если у человека есть долги по таким параметрам, то банк посчитает заемщика безответственным, а это уже повод отказать в заявлении. Информация о предыдущих займах также позволяет банкам оценить, насколько человек исполнял обязательства, вовремя ли платил, делал ли досрочные погашения

Особое внимание уделяется текущим кредитам – как их много, сколько подается заявок за последнее время

Если кредитная нагрузка будет излишней, более 40% от общего дохода, банк может отказать. При расчете расходы на алименты учитываются как дополнительная нагрузка.