Рейтинг дебетовых карт

Дебетовые карты представляют собой счета, на которых хранятся деньги владельца. Дебетовые карты с лучшими условиями имеют дополнительные характеристики. Владелец не только хранит на балансе деньги, а получает бонусы за расходование средств и финансовые операции.

Основные черты и особенности топовых дебетовых карт разных банков:

- Выгода использования карты зависит от выбора линейки и дополнительных опций. Клиент может оформить дебетовую карту с бонусными милями, при этом никуда не летать. Бонусы окажутся бесполезными для него, но для туриста придутся кстати.

- Карты с бесплатным выпуском и обслуживанием бывают выгодными. Банки нацелены на получение прибыли в балансе с удовлетворением интересов клиента. Доходные бонусы подключаются к платным карточкам.

- На дорогих карточках кэшбек и возврат на остаток баланса окупит стоимость обслуживания. Держатель получает больше выгод, а расходы на обслуживание карты возмещаются бонусами на покупки.

- Необходимо тщательно изучать условия использования и обслуживания, чтобы подобрать дебетовую карту с лучшими условиями.

Лучшие кредитные карты 2020 года по величине кредитного лимита

Если вы нуждаетесь во внушительном финансовом резерве, лучше открыть кредитку с большим кредитным лимитом. Как правило, банки предлагают 300 000–500 000 рублей. Но бывают исключения, например, до 1 000 000 рублей. Но вы должны понимать, что столь крупный размер заемных средств может получить не каждый человек. Лимит фининституты определяют также в индивидуальном порядке, и на него влияет уровень платежеспособности заемщика, состояние его кредитной истории.

Если вы уже являетесь действующим клиентом, имеете накопительный счет, куда регулярно поступают деньги, зарплатный, депозит/вклад, или хотя бы получаете высокую зарплату и незакредитованы, кредитный лимит одобрят больше. Если изначально вам не захотят доверить крупную сумму в долг, лимит могут увеличить со временем.

Однако это происходит не реже 3-6 месяцев и по инициативе банков, так как они не любят, когда об увеличении кредитного лимита просит сам клиент. При этом держатель карты должен соответствовать определенным требованиям:

- активно эксплуатировать кредитку;

- не допускать просрочек;

- продолжать получать доход на том же уровне или больше.

Кредитная карта Мультикарта ВТБ

Заслуженно в рейтинг лучших кредитных карт попала и Мультикарта ВТБ. Во-первых, ее максимальный лимит равен 1 000 000 рублей. Во-вторых, ставка хоть и высокая (26% годовых), но при активном использовании пластика и подключении опции «Заемщик», ее можно уменьшить до 10%. В-третьих, есть масса других «фишек».

| Преимущества | Недостатки |

| Длительный ЛП – 101 день. Он распространяется не только на оплату товаров/услуг, но и на снятие денег в устройствах самообслуживания, переводы | Отсутствие доставки |

| Бесплатное обслуживание при тратах на покупки от 5 000 рублей в месяц | Длительное ожидание решения – от 1 до 5 дней |

| Пополнение с карт других банков через онлайн-банк – 0 ₽ | Обязательное подтверждение дохода за последний год при кредитном лимите свыше 300 000 ₽ |

| В первые 7 дней после получения пластика без комиссии: снятие до 100 000 рублей | Изначально ставка составляет 26%, ее снижают постепенно при условии активного пользования Мультикартой ВТБ и подключении опции «Заемщик» |

| Бесплатное обслуживание карты в первый месяц даже при невыполнении критерия бесплатности, но при подаче заявки на сайте | Взимание комиссии за обслуживание, если сумма трат в расчетном периоде менее 5 000 рублей – 249 ₽ за месяц |

| Оформление по паспорту при запросе лимита не более 300 000 ₽ | Высокая плата за снятие денег по истечении семидневного «льготного периода» — 5,5% (минимум 300 ₽) |

| Небольшой размер обязательного платежа – 3% от суммы долга | — |

| Разнообразие бонусных опций, по которым можно получить: скидку на ставку по кредиту/ипотеке/кредитной карте до 10%, до 4% кэшбэка с ресторанов, кафе, театров и кино, АЗС, парковок, до 4% за любые покупки, до 3% милями в категории «Путешествия», до 1,50% дохода по вкладам/сберегательным счетам | — |

Кредитная карта #МожноВсё Росбанка

Кредитный лимит лучшей карты #МожноВсё Росбанка в 2020 году варьируется в пределах 15 000 – 1 000 000 рублей. Ставка начинается с 25,90%. Это немало, но банк дает привилегии в плане комиссии за обслуживание:

- 1-ый месяц – 0 ₽;

- со второго месяца – бесплатно, если тратить на покупки от 15 000 рублей. Иначе – 79 рублей.

На протяжении максимум 62 дней можно не платить проценты. Разрешается использование собственных средств, переводы с карты на карту. При этом комиссии нет, но если переводить кредитные средства, Росбанк возьмет за операцию 4,90% + 290 ₽. Столько же заемщику приходится отдавать за снятие кредитных денег, свои же в банкомате эмитента можно снимать без лишних трат.

Но в случае с обналичиванием в банкоматах сторонних банков комиссия будет – 1% + 100 ₽. Есть у кредитки и программа лояльности, точнее две. Но выбрать можно одну: либо кэшбэк, либо Travel-бонусы за каждые потраченные 100 ₽. И размер кэшбэка, и размер Travel-бонусов зависит от того, сколько держатель тратит на покупки. Повышенный cashback начисляют только по одной из выбранных категорий.

С остальных покупок Росбанк возвращает 1%. При заказе карточки с кредитном лимитом не более 100 000 рублей потребуют только паспорт. Иначе незарплатные клиенты банка должны будут подтвердить доход любой доступной справкой. Еще одним преимуществом одной из лучших в 2020 году кредитных карт является возможность ее получения в день обращения и озвучивание ответа по заявке онлайн.

ВТБ / Мультикарта

Банк ВТБ активно рекламирует свою дебетовую Мультикарту.

Условия обслуживания

Название говорит само за себя. Карта открывается в трех валютах: рублях, долларах и евро. По обслуживанию одна из самых дорогих из нашего обзора:

- 0 ₽, если были расходные операции от 5 000 ₽ за расчетный период;

- 0 ₽ в 1-й месяц обслуживания при оформлении заявки онлайн;

- 249 ₽ в остальных случаях.

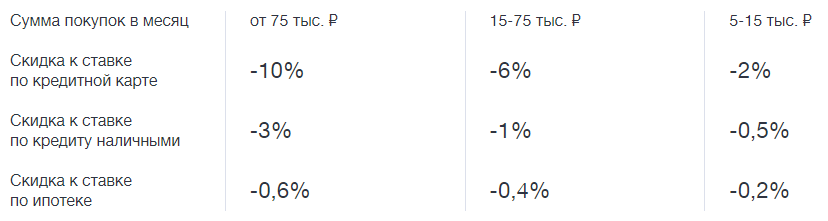

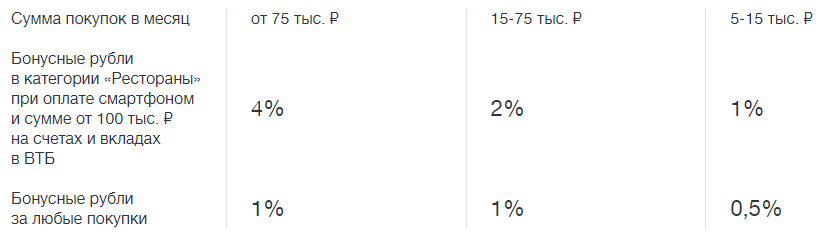

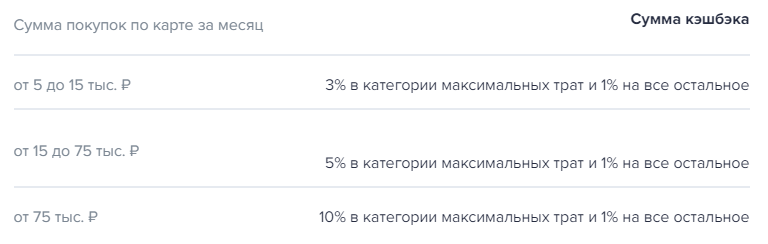

Размер процента на остаток зависит от суммы трат в течение расчетного периода:

- 1 %, если траты 5 000–15 000 ₽;

- 2 %, если траты от 15 000 до 75 000 ₽;

- 6 % (7 % по платежной системе МИР), если траты более 75 000 ₽.

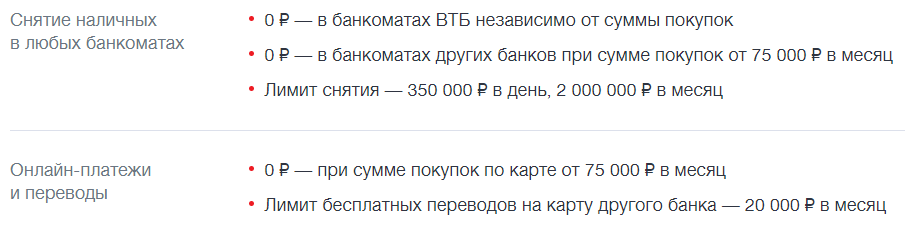

Комиссии за снятие наличных и переводы также зависят от суммы трат:

Бонусная программа

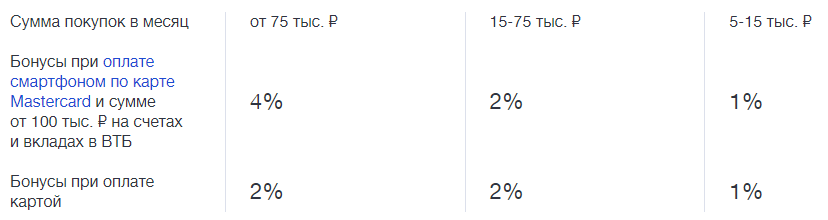

ВТБ предлагает разнообразную бонусную программу. Накопленные бонусы расходуются на товары и услуги из специального каталога банка. Клиент может подключить одну из опций.

Коллекция. Позволяет получать бонусы за любые покупки, конкретный процент зависит от суммы ежемесячных трат и остатка денег на счетах.

Сбережения. Позволяет увеличить доходность по накопительному счету и вкладам.

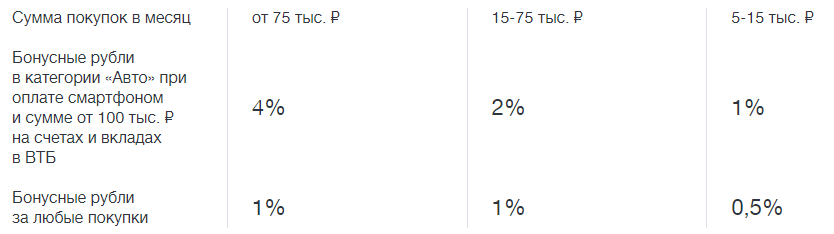

Cash Back и Авто. Возвращает процент за траты на АЗС, парковках.

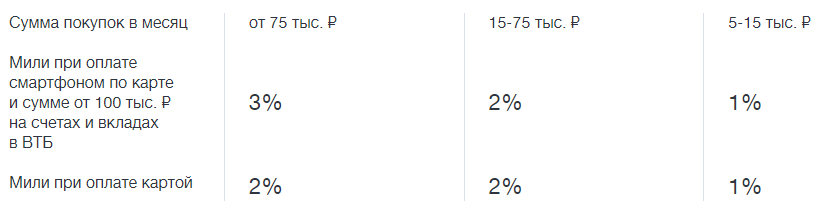

Путешествия. Клиент получает мили за свои расходы и может потратить их на путешествия (отели, билеты, аренда авто и др.) из каталога банка.

Заемщик. Клиент получает снижение процента по кредиту, в том числе и ипотечному.

Cash Back и Рестораны. Повышенный кэшбэк за оплату счетов в ресторане, кафе, кино и театрах.

Банковские карты с бесплатным посещением бизнес-залов в аэропортах

Если совершать перелеты приходится часто, то выбирая, какая банковская карта лучше для путешествия, есть смысл присмотреться к премиальным продуктам. Они часто сочетают в себе не только выгодные условия, бонусную программу, но и возможность посещать без дополнительной платы бизнес-залы в аэропортах (по программе Priority Pass или Lounge Key).

Самые интересные премиум-карточки с бесплатным посещением бизнес-залов аэропортов

- Тинькофф Блэк Премиум (Блэк Метал). Металлическая «дебетовка» с 2 проходами в месяц в ВИП-залы аэропортов по программе Лаундж Кей. Плата за ее обслуживание не взимается при общем неснижаемом остатке от 3 млн рублей или при обороте по карточкам клиента от 200 тыс. рублей за месяц. Иначе она обойдется в 1990 р./месяц.

- Alfa Travel Premium. Вместе с премиум-пластиком выдается бесплатно карточка Priority Pass, по которой предоставляется ежемесячно от 4 бесплатных проходов в ВИП-залы аэропортов (точное количество проходов зависит от оборота и остатка). Стоит пластик Alfa Travel Premium 5000 р. в месяц. Но эту плату не списывают при поступлении зарплаты в 400 тыс. р. или больше, при остатках от 3 млн рублей или при остатках от 1,5 млн и обороте в торговых точках от 100000 р. за месяц.

- Открытие Travel Премиум. Карточка стоит 2500 р. в месяц, но эту плату не списывают при пополнении за месяц на сумму от 200000 и расходах от 50000 р., при остатке от 600000 р. и покупках на сумму от 50000 или при остатке от 1 млн р. и совершении хотя бы 1 покупки. При выполнении любого условия бесплатности количество проходов в ВИП-залы аэропортов по программе Lounge Key не лимитируется.

Райффайзен Банк / #всесразу

Рассмотрим условия по дебетовой карте #всесразу, которая может быть рублевой, долларовой или в евро.

Условия обслуживания

Обслуживание бесплатное для всех клиентов, кто откроет карточку до декабря 2020 г. Никаких других условий выполнять не надо.

За снятие наличных в собственных банкоматах банка и его партнеров не надо платить комиссию. В отделениях и банкоматах других банков – 1 % от суммы, но не менее 100 ₽. Лимит на снятие наличных денег – 200 000 ₽ в день.

Переводы бесплатные только внутри Райффайзен и до 10 000 ₽ в месяц по номеру телефона в другие банки. Если сумма перевода больше 10 000 ₽, то придется заплатить 1,5 %. На карты других банков – 1,5 % (минимум 50 ₽).

Можно открыть накопительный счет “Выгодное решение” и получать 5 % годовых.

Бонусная программа

Для новых клиентов Райффайзен начислит 300 приветственных баллов за расходные операции свыше 5 000 ₽. В течение первого года пользования пластиком владелец получит 1 балл за каждые потраченные 50 ₽. Со второго года 1 балл дается за каждые 100 ₽. К своему дню рождения клиент получит 300 подарочных баллов и 200 баллов к Новому году. Максимальное количество баллов за расчетный период – 1 000. Срок их действия – 3 года.

Накопленные баллы можно обменять на товары и услуги из каталога вознаграждений на сайте или денежные средства.

Альфа-Банк / Альфа-Карта

Альфа-Банк предлагает 3 вида этого продукта. На мой взгляд, достойна внимания Альфа-Карта с преимуществами. Ее и рассмотрим в нашем обзоре.

Условия обслуживания

Ежемесячная плата за обслуживание составляет 100 ₽. Бесплатная услуга будет при соблюдении одного из условий:

- расходные операции до 10 000 ₽ за расчетный период;

- неснижаемый остаток от 30 000 ₽.

На остаток по счету начисляется либо 1 % при тратах от 10 000 ₽, либо 6 % при ежемесячных покупках от 70 000 ₽. Можно открыть Альфа-Счет, который позволяет копить деньги под 5,5 % годовых.

Снимать наличные без комиссии можно без ограничений, в том числе и за границей, в банкоматах партнеров. В других банкоматах – при условии трат на 10 000 и более руб. или остатке не менее 30 000 ₽ за расчетный период. В противном случае комиссия составит 1,5 % (минимум 200 ₽). Переводы на карточки других банков стоят 1,95 % (минимум 30 ₽), по номеру телефона или реквизитам – бесплатно.

Бонусная программа

Кэшбэк возвращается в размере 1,5 %, если сумма покупок была не менее 10 000 ₽, и 2 %, если более 70 000 ₽ в месяц. Максимальное количество баллов, которое может быть начислено, – 15 000.

После получения баллов клиент выбирает расходные операции, по которым хочет получить возврат средств за счет накопленных бонусов. Банк в течение 3 дней производит выплату.

«Мультикарта» от ВТБ24

ВнешТоргБанк решил упростить своим клиентам процесс выбора дебетовой карточки и сегодня предлагает всего 3 карточных продукта. В ТОП-5 карт-копилок вошла рублевая «Мультикарта» категории Мастеркард Платинум. При этом в процессе заполнения заявки на сайте ВТБ24 потенциальный держатель может выбрать, в какой категории оформить пластик: МИР Премиальная, Виза Платинум или Мастеркард Платинум.

Особенности

Для того чтобы получать те самые заветные 10% годовых, о которых заявлено на сайте банка, необходимо иметь остаток 100 000 рублей и подключенную опцию «Сбережения». При этом начисление процентов по максимальной ставке будет производиться только в первый месяц оформления «Мультикарты» независимо от совокупной суммы покупок. Далее, в зависимости от суммы остатка и срока будут начисляться проценты по ставкам от 0,1% до 8,5% в год. Дополнительно может идти начисление процентов на остаток на «Накопительном счете» в размере 0,5%-1,5%.

Преимущества и недостатки

Рассмотрим плюсы и минусы обладания «Мультикартой» от ВТБ24 с точки зрения возможностей накопления средств:

- Получение повышенного дохода по накопительному счету при остатке до 1 500 000 рублей.

- Возможность бесплатного обслуживания.

- Возможность бесконтактных платежей.

- Наличие кэшбека в размере 1%, 1,5% или 2% (в зависимости от суммы покупок по карточке в месяц), дополнительный повышенный кэшбек от 2% до 10% (в зависимости от суммы покупок по карточке) в категориях «Авто» или «Рестораны», максимальная сумма возврата – 15 000 рублей.

- Дополнительные бонусные программы, туристические услуги, покупка авиа- и железнодорожных билетов, а также подключение бонусных опций «Коллекция» или «Путешествия».

- Снятие наличных в банкоматах и ПВН ВТБ24 без комиссии,возможность снятия наличных в банкоматах сторонних кредитных организаций при условии покупок на карту на определенную сумму.

- Бесплатное смс-информирование и возможность подключения до 5 карточек бесплатно.

- Большие лимиты на снятие наличных по всем дебетовым пластикам ВТБ24: в месяц- до 2 миллионов рублей, в день – до 350 000 рублей.

- Карта является мультивалютной.

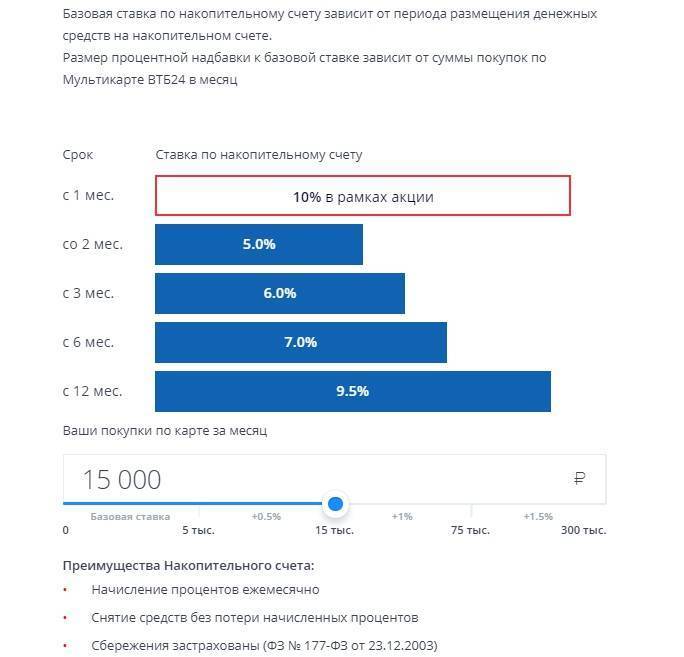

Обратите внимание, что с 1 сентября по 31 декабря 2017 года действует акция: при подключении опции «Сбережения» весь первый месяц начисляется 10% годовых, в дальнейшем за покупки по «Мультикарте» также может начисляться до 10% в год.

Ниже приведен пример увеличения ставки по накопительному счету при ежемесячных покупках на сумму от 15 до 75 тысяч рублей:

К недостаткам пользования «Мультикартой стоит отнести:

- При несоблюдении одного из минимальных требований ежемесячная плата за обслуживание составит 249 рублей в месяц.

- Платное снятие наличных в ПВН других банков – 1%, но не менее 300 рублей.

- Возможность подключения только одной из бонусных опций, а также необходимость значительных оборотов по карте для использования всех предлагаемых бонусов.

8 выгодных карт для онлайн-покупок

Карта — Банк | Кэшбэк и бонусы | Стоимость обслуживания |

1. Кэшбэк 5–10% на сервисы Яндекса (например, 10% на «Яндекс.Еду» до 31.01.2021) 2. Кэшбэк 5% на рестораны, развлечения, спорт, образование 3. Кэшбэк 1% на остальное 4. Подписка на Яндекс.Плюс при покупках от 5000 ₽/месяц | Бесплатно | |

При оплате своими средствами от 10 000 ₽/месяц: 2. Кэшбэк 1% на остальные покупки от 1 тысячи ₽ | Бесплатно | |

1. 0,5–1,5% бонусов за все покупки 2. 1–3% бонусов за покупки в повышенных категориях (до 31.12.2020 — одежда и обувь, товары для дома, ювелирные изделия 3. До 20% бонусов за покупки у партнёров (например, AliExpress, Л’Этуаль, Ivi, Love Republic и др.) | Бесплатно | |

1. 1% бонусов при сумме операций от 10 до 30 тысяч ₽/месяц; 1,5% бонусов при сумме до 75 тысяч ₽/месяц 2. 15% бонусов за покупки у партнёров (напр., Л’Этуаль, О’Кей, Asos, Lamoda и др.) | Обслуживание — бесплатно, подключение опции с расширенным уровнем вознаграждения — 249 ₽/месяц, бесплатно при тратах от 10 тысяч ₽/месяц | |

(или любая другая карта банка) | 1. До 30% бонусов у партнёров (напр., Delivery Club, Литрес, Okko, Яндекс.Маркет и др.) 2. От 0,5% бонусов, если тратить от 5000 ₽/месяц | 150 ₽/месяц, бесплатно при тратах от 5 тысяч ₽/месяц |

1. Кэшбэк 3–10% на одну из категорий, где больше траты за месяц: кафе и фастфуд (в том числе на доставку); детские товары; одежда и обувь; кино и развлечения; косметика; мед. услуги и аптеки; товары для дома и бытовая техника 2. Кэшбэк 1% на остальные категории | 99 ₽/месяц, бесплатно при тратах от 5 тысяч ₽/месяц или остатке от 30 тысяч ₽ | |

1. Кэшбэк 1–10% в одной из категорий на выбор: кафе и фастфуд; игровые сервисы и магазины, онлайн-игры; товары для дома; аптеки; косметика; детские товары и др. 2. Кэшбэк 1% на остальное | 99 ₽/месяц, бесплатно при тратах от 15 тысяч ₽/месяц или поступлениях от 20 тысяч ₽/месяц | |

1. Кэшбэк 3–15% в любимых категориях и местах на выбор (например, супермаркеты, Яндекс.Еда, Пятёрочка (в т. ч. и доставка) и др.) 2. Кэшбэк 1% на остальное 3. Кэшбэк 3–30% за покупки у партнёров (например, доставка продуктов: Перекрёсток, Утконос и др., Читай-город, Ivi, Okko, MyBook и др.) | 99 ₽/месяц, бесплатно при выданном кредите или остатке на счетах банка от 50 тысяч ₽ |

Держатели карты «Яндекс.Плюс» Альфа-Банка могут получать повышенный кэшбэк за покупки в сервисах «Яндекса» («Еда», «Кинопоиск», «Беру», «Яндекс.Здоровье» и других) — 5%, а по одному из сервисов — 10% (сервисы меняются раз в квартал, до 31 января 2021 года повышенный кэшбэк действует на «Яндекс.Еду»). Также можно получить 5% кэшбэк за покупки — в том числе онлайн — в категориях «рестораны», «развлечения», «спорт», «образование». На остальные покупки начисляется 1% кэшбэка. А за траты по картам от 5 тысяч ₽ бесплатно подключается подписка «Яндекс.Плюс» с полным доступом, например, к «Яндекс.Музыке».

Если использовать собственные средства при оплате картой «Халва» Совкомбанка, можно получить повышенный кэшбэк 2% у партнёров банка и обычный кэшбэк 1% за другие покупки — для этого нужно сделать минимум 5 покупок на общую сумму от 10 тысяч ₽ за месяц. Из магазинов-партнёров, покупки в которых можно оплатить онлайн, могут пригодиться, например, Ozon, Lamoda, «Яндекс.Еда», Perekrestok.ru, «Леруа Мерлен», Obi, Ivi, Megogo и другие.

Банк Санкт-Петербург за траты по карте «Ясчитаю» начисляет бонусы: 0,5–1,5% баллов (в зависимости от ежемесячных расходов) за все покупки, 1–3% бонусов за покупки в повышенных категориях (до конца 2020 года к ним относятся одежда и обувь, товары для дома, ювелирные изделия) и до 20% бонусов за покупки у партнёров — например, AliExpress, Л’Этуаль, Ivi, Love Republic и других. Бонусами можно возместить покупки, совершённые у партнёров, по курсу: 1 балл = 1 ₽.

На что обратить внимание при выборе самого выгодного варианта?

Если вы хотите стать счастливым обладателем самой выгодной дебетовой карты, обращайте внимание на следующие детали ее обслуживания:

Стоимость выпуска пластика, открытия расчетного счета и т.д. Как правило, банки не взимают плату за такие услуги, однако есть и исключения из правил. Например, Альфа-Банк, в котором невозможно оформить выпуск карточки без открытия расчетного или накопительного счета и подключения пакета услуг. Самое интересное в этом случае, что по условиям тарифного плана выпуск и обслуживание пластика осуществляется бесплатно, зато сам пакет услуг стоит приличных денег.

Стоимость годового владения

Уж так заведено у русского человека, что мы всегда стараемся на чем-то сэкономить и зачастую на самом важном. Не стала исключением и ситуация с годовым обслуживанием

Будущие клиенты банков выбирают пластик с самым низким годовым обслуживанием, не обращая внимания на долгосрочную перспективу. А перспектива может быть хорошей. Если немного переплатить в начале и оформить доходную карту с кэшбеком и начислением % на остаток, можно с лихвой возместить разницу и остаться в плюсе.

Возможность открытия дополнительных карточек — еще один немаловажный показатель выгодности дебетового пластика. Дополнительная карта оформляется бесплатно или с существенным снижением стоимости владения. Пользоваться таким пластиком могут все члены семьи, а регулировать расходы и устанавливать лимит — только владелец .

Бонусные баллы или кэшбек. Далеко не все фин. учреждения предлагают владельцам классических карт такую услугу, как кэшбек. Это не мудрено, ведь при средней ставке в размере 3-5% от суммы, за каждые 10 000 рублей, потраченные на покупки, банку придется возвращать вам 300-500 рублей соответственно. Посчитать кешбек можно на специальном калькуляторе у нас на сайте. Понятное дело, что для банка — это не выгодно, зато очень выгодно для держателей. Альтернативой кэшбеку являются различные бонусные программы, например, «Спасибо от Сбербанка». Обычно условия таких акций предполагают зачисление баллов при безналичной оплате. Впоследствии бонусы можно обменять на деньги или товары в магазинах-партнерах банка.

Начисление % ставки на остаток средств. Одна из самых выгодных и прибыльных услуг, которая предоставляется небольшим количеством банков.

Мы перечислили и подробно описали дополнительные услуги и условия, олицетворяющие идеальную дебетовую карту. Если такую карту найти не удастся, отдавайте предпочтение пластику с кэшбеком или начислением процентов на собственные средства. Такие карты называются доходными и выпускаются немногими банками.

Восточный банк / №1 Ultra

Посмотрим, насколько хорошие условия для рядового пользователя предлагает банк “Восточный” и его дебетовая карта №1 Ultra.

Условия обслуживания

За оформление придется заплатить 500 ₽. Восточный не возьмет плату за обслуживание, если соблюдено хотя бы одно из условий:

- в первый месяц открытия карты;

- на счете 0 ₽ в течение расчетного периода;

- неснижаемый остаток на счете – от 50 000 ₽;

- поступление на счет заработной платы, пенсионных выплат.

Во всех остальных случаях плата ежемесячно составит 150 ₽.

На остаток по карточному счету от 10 000 до 1 млн ₽ начисляют проценты. Для получения максимального дохода в 7 % надо купить и оплатить товары на сумму не менее 10 000 ₽ за расчетный период.

За снятие наличных от 3 000 ₽ в банкоматах любых банков платить не придется, за меньшую сумму клиент отдаст 90 ₽. Установлен лимит в 300 000 ₽ в день. Переводы денег бесплатные.

Бонусная программа

Условия бонусной программы:

Лучшие бесплатные кредитные карты в 2020 году

Кредитки могут быть абсолютно бесплатными или условно бесплатными. Условно бесплатные кредитные карты – это те банковские продукты, за обслуживание которых не взимают комиссию, если выполняются условия бесплатности, например, тратить за расчетный период n-ую сумму денег на покупки.

Иногда эти условия трудновыполнимы, а иногда – вполне осуществимы. Бывает и такое, когда эмитент не берет комиссию за первый год пользования пластиком. Поэтому, прежде чем называть кредитную карту лучшей, и приступить к оформлению, стоит уточнить в банке этот момент.

Кредитная карта Opencard (Открытие)

Еще одним лучшим продуктом (абсолютно бесплатным) является Opencard банка Открытие. За кредитную карту необходимо заплатить только единоразово – 500 ₽. И эту сумму вам потом вернут, если не допускать просрочек, и потратить на карте для приобретения товаров 10 000 рублей.

Помимо этого на 45 дней бесплатно подключают смс-инфо (далее – 59 рублей за месяц). Процентная ставка в пределах нормы – 13,90-29,90% в год. Кстати, ее снизили, раньше она начиналась с 19,90%. Кредитный лимит может достигать 500 000 рублей. Карту лучшей в своем сегменте также делают такие условия:

- наличие льготного периода – до 55 дней;

- получение повышенного кэшбэка по трем бонусным опциям – до 11% или начисление до 3% за все покупки. На других кредитках с остальных покупок возвращают обычно 1%;

- бесплатное пополнение;

- возможность оформления до 5 дополнительных карт;

- подтверждение дохода одним из документов на выбор: ПТС, СТС, заграничный паспорт.

Теперь о малоприятном:

- комиссия за снятие наличных в ПВН и банкоматах – 3,90% + 390 ₽;

- ежедневные (до 200 000 рублей) и ежемесячные (1 000 000 рублей) лимиты на вывод средств;

- взимание 3,90% + 390 ₽ за переводы на счета и карты, как внутрибанковские, так и внешние;

- оформление только с 21 года и при хорошей кредитной истории.

Кредитная карта Ренессанс Кредит Банка

Вторая лучшая по стоимости обслуживания кредитная карта принадлежит Ренессанс Кредит Банку. Комиссии не будет, если тратить на покупки 5 000 рублей в месяц. В противном случае кредитор снимает ежемесячно всего 99 ₽. Кредитный лимит стандартный – до 300 000 рублей.

| Преимущества | Недостатки |

| Наличие ЛП – до 55 дней | Повышенная ставка при снятии наличных – 45,90% |

| Небольшие проценты за пользование деньгами – 19,90% в год | Наличие комиссионного сбора за смс-сервис – 59 ₽ в месяц |

| Бесплатные: смс-уведомление о предстоящем платеже, мобильный, интернет-банк, выписка, пополнение через кассы и терминалы банка | Оформление только при достижении 24-летнего возраста |

| Возврат с покупок — до 3% | Требование по постоянной регистрации заемщика |

| Отсутствие комиссии за снятие наличных в любых банкоматах | — |

| Акции от платежной системы | — |

| Принятие решения за час и бесплатная выдача в день обращения | — |

| Возможность получения кредитной карты у курьера | — |

Кредитная карта: может ли она быть выгодной

Люди, уже бравшие кредиты, не сомневаются: сиюминутный комфорт в скором времени будет перекрыт убытками из-за переплаты. Потратив определенную сумму, вернуть придется на 20, а то и 40% больше. Однако выгодные кредитные карты с кэшбэком, грейс-периодом и другими бонусами могут опровергнуть эту истину.

Чтобы процентная ставка не стала непосильным бременем, важно правильно выбирать карту и внимательно читать условия ее использования. Льготный период позволяет отложить платеж и вернуть потраченную сумму в комфортном для владельца карты режиме

Важно уложиться в указанные 50 или 100 дней, не забывая вносить минимальный платеж каждые 21 день. При соблюдении этих условий платить проценты не придется, а льготный период будет возобновляться до конца действия карты. Клиент может сделать перерыв: новый грейс-период начнется лишь после очередной покупки. Такая система выгодно отличает современную кредитную карту от классического банковского кредита.

Источники

Контент-менеджер #ВЗО, отвечает за наполнение сайта контентом и обновление представленной информации. Окончила КНИТУ по специальности “Прикладная математика и информатика”. В нашем проекте Элина работает с 2020 года. Она активно изучает рынок финансовых продуктов и следит за всеми важными изменениями.

jellina-bajtemirova@vsezaimyonline.ru

Ведущая информационных программ на ВГТРК и радиостанции Маяк. Мария сама изучает источники информации и отбирает наиболее важные новости, в том числе на финансовые темы. Она умеет ориентироваться в больших информационных потоках, собирать все необходимые сведения об интересующих событиях и рассказывать о них максимально емко и кратко.

mariyaterskaya@vsezaimyonline.ru

Газпромбанк / Умная карта

Предложение от Газпромбанка “Умная карта” позволяет копить кэшбэк или мили по выбору владельца. Разберем, почему она “умная”.

Условия обслуживания

Бесплатное ежемесячное обслуживание при соблюдении одного из следующих условий:

- оплата товаров и услуг от 5 000 ₽ за расчетный период;

- неснижаемый остаток – 30 000 ₽;

- кредит в банке;

- зарплата от 15 000 ₽ на карту банка.

В остальных случаях плата за обслуживание – 99 ₽ в месяц.

К карточке можно открыть накопительный счет. Если остаток по нему превысит 5 000 ₽, то банк начислит 5,3 %. Счет можно пополнять и снимать деньги без ограничения. Также нет потолка по сумме и сроку накопления. Единственный минус такого счета – возможность снижения процента на остаток по инициативе банка.

Наличные можно снять в банкоматах Газпромбанка бесплатно или 3 раза за расчетный период в других банках (не более 100 000 ₽ в месяц). Бесплатные переводы – не более 10 000 ₽ за расчетный период.

Бонусная программа

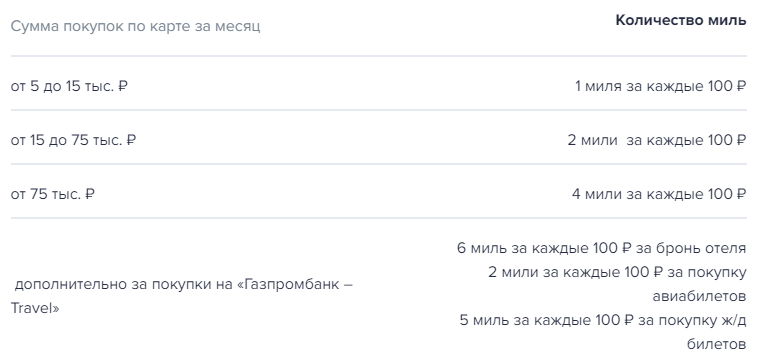

Дебетовую карту Газпромбанка называют умной из-за бонусной программы. Владельцу не надо выбирать категорию для получения повышенного кэшбэка. Банк сам определяет, на какие товары или услуги больше всего денег тратит клиент, и назначает по этой категории повышенный процент возврата.

На сайте перечислены категории, по которым выплачивают повышенные проценты возврата: АЗС, кафе, рестораны, детские товары, аптеки, одежда и обувь и пр.

Один раз в месяц владелец пластика может поменять кэшбэк на мили.

Помощник

Памятка владельцу карты

Интересное и важное

Ирина Волкова Автор Выберу.ру, irinavolkova@vbr.ru Специализация: микрозаймы, кредиты, ипотека, страхование

На что обратить внимание при выборе пластиковой карты

Дебетовые карты, как правило, используются для зачисления зарплаты, пенсии или стипендии

Однако они могут быть еще и выгодными: для этого нужно обратить внимание на дополнительные опции. К ним относятся:

- Процент на остаток по счету. Ближайший аналог – накопительный счет. Если в конце каждого месяца на вашей карте остались деньги, на них будет начисляться небольшой процент.

- Кэшбэк. Небольшой процент будет возвращаться с каждой вашей покупки. Может начисляться в рублях или в баллах, которые затем можно обменять на деньги, подарки или товары от банка. Многие организации предлагают повышенный кэшбэк на определенную категорию товаров или услуг, поэтому такую карту нужно выбирать, ориентируясь на свои траты.

- Стоимость обслуживания. От этого зависит, сколько вы будете тратить в месяц на использование карточки. В некоторых случаях можно не платить за обслуживание, например, если в месяц вы тратите определенную сумму (скажем, от 30 тысяч) или при наличии вклада в банке.

- Мили. Актуально для путешественников. Процент от потраченных средств вернется на ваш счет милями, которые затем можно обменять на билеты.

В каждом банке также существуют специальные программы и дополнительные опции. Это могут быть скидки у партнеров, специальные предложения в магазине самого банка и т. д.

Топ-5 дебетовых карт

Разберем пять самых популярных в 2020 году пластиковых карточек на Выберу.ру.

Название/Банк | Обслуживание | Кэшбэк | Проценты на остаток | Дополнительные опции |

Умная карта Visa Gold от Газпромбанка |

|

| До 6% по накопительному счету | Больше кэшбэка и миль при заказе дополнительных карт для семьи |

Мультикарта от ВТБ |

|

| До 4,5% по накопительному счету | Карта позволяет вернуть процент от покупок кэшбэком, милями или бонусами |

Классическая карта Сбербанка |

| Бонусами СПАСИБО – до 30% от партнеров | Не начисляется | Возможность обменять бонусы на авиа- и ж/д билеты, билеты на концерты, спектакли, скидки или сертификаты у партнеров |

Opencard для путешествий от банка «Открытие» | Бесплатное обслуживание и пополнение с карт других банков |

ИЛИ

| Не начисляется |

|

Карта Tinkoff Black |

|

| 3,5% по счету в рублях | Отсутствуют |

Оформить некоторые предложения можно онлайн через наш портал – рядом с названиями этих карт вы увидите кнопку «Подать заявку». Просто заполните анкету и дождитесь звонка менеджера, который договорится с вами о месте и времени встречи для передачи карточки.

Можно ли перевести деньги на дебетовую картуБлокировка дебетовой картыМошенничество с дебетовыми картамиКорпоративная дебетовая картаДебетовая карта ушла в минусЗавести дебетовую карту: как это сделать?

Как активировать дебетовую карту?Когда нужна дебетовая карта?Депозитные картыСтрахование дебетовой картыПеревыпуск дебетовой карты банкаИспользование дебетовой карты в поездке за границу

Использование дебетовой картыКакие ограничения на снятие наличных с дебетовой карты?Как снять деньги с дебетовой карты?Преимущества дебетовых карт: скидки и бонусыКак начисляются проценты на остаток по дебетовой карте?

Заключение

Успешность использования этого метода зависит от многих факторов: условий карт, размера зарплаты, характера трат, но в первую очередь — от финансовой дисциплины человека. Необходимо планировать свои расходы и сопоставлять их с доходами, анализировать условия карт и вовремя использовать бонусы. Но результатом будет дополнительная сумма, состоящая из сэкономленных на покупках денег и начисленных на остаток процентов, которую вы сможете использовать на свое усмотрение.

Напоследок отмечу, что банки не запрещают такой способ использования карт напрямую. Вместо этого они могут косвенно ограничивать его — например, урезать кэшбэк или прерывать льготный период. Поэтому карты, которые раньше были подходящими для методами, могут оказаться неэффективными. Следите за изменениями условий и, при необходимости, меняйте банки.

Итак, сочетание кредитной и дебетовой карты поможет вам дополнительно заработать за счет процентов на остаток и кэшбэка. Для этого нужно:

- Перевести все выплату на дебетовую карту

- Выполнить условия начисления процентов у дебетовой карты

- Оплачивать все свои покупки кредиткой с кэшбэком

- Не снимать с кредитки наличные и не отправлять переводы

- В дату платежа закрыть полную сумму задолженности средствами с кредитной карты

За счет этого вы не переплатите за использовании кредитки и получите одновременно проценты на остаток по одной карте и кэшбэк по другой. Условия карт должны быть достаточно комфортными для такого использования.

Экспертное мнение

Банковские карты, кредитные и дебетовые, распространены у самых разных категорий граждан. Но о том, что на них можно заработать, люди задумываются нечасто. В основном, потому, что бонусы у дебетовых карт часто незначительны, а кредитных карт боятся из-за высоких процентов.

Но, если грамотно использовать кредитную и дебетовую карты, то получится не только сэкономить, но и немного заработать. Если вы соблюдаете беспроцентный период у кредитной карты и храните деньги на дебетовой с процентами на остаток, то при прежней сумме расходов вы не переплатите проценты и получите дополнительные средства за счет бонусов

Важно правильно подобрать карты – с бесплатным обслуживанием и кэшбэком в тех категориях, в которых вы рассчитываетесь чаще всего

При применении такой схемы важно внимательно планировать свои доходы и расходы. В первую очередь – не тратить больше, чем вы сможете вернуть, чтобы уложиться в льготный период

Иначе вам придется платить проценты по кредитной карте, которые легко «съедят» весь возможный доход от этой схемы.

Мария Терская

ВГТРК, Радиостанция МАЯК