Влияние на кредитную историю

Хотя кредитку можно использовать при необходимости, она может стать препятствием к дальнейшему кредитованию клиента. Например, у вас оформлена кредитная карта на 50 тысяч рублей, а вы хотите взять ипотеку в банке. При прохождении скоринга наличие карточки с лимитом обязательно будет учтено, даже если активной задолженности нет. При расчете наличие кредитки будет негативным фактором, одобренной суммы может быть недостаточно, чтобы приобрести квартиру.

Кредитная карта считается чем-то несерьезным, однако она отображается в банковском досье клиента также, как и обычный кредит. Если держатель пластика допускает просрочки или вовсе не погашает долг, эти данные обязательно будут переданы в БКИ. Так что, испортить свой кредитный рейтинг можно и с помощью кредитки.

В чем схожесть и различия?

Многие наши читатели уверены в том, что кредитка и потребительский займ – это практически одно и то же, просто в первом случае деньги дают на «пластике», а во втором – в виде наличных. С одной стороны это верно, т.к. оба продукта дают вам возможность совершать расходные операции свыше тех средств, которые у вас есть, но так ли они похожи?

На самом деле, эти услуги очень разнятся, начиная от тарифов, и заканчивая способом использования. Давайте сначала разберем, в чем они похожи:

- Можно получить деньги взаймы, чтобы купить товары или услуги, которые вам не по карману,

- Вы возвращаете долг частями или полностью, по возможностям,

- Есть кредитный договор, в котором прописываются все условия использования деньгами и их возвращение,

- Есть процентная ставка, сумма долга, срок возврата,

- Прописаны штрафные санкции за просрочку.

На этом, собственно, похожие моменты заканчиваются. Чем они различны:

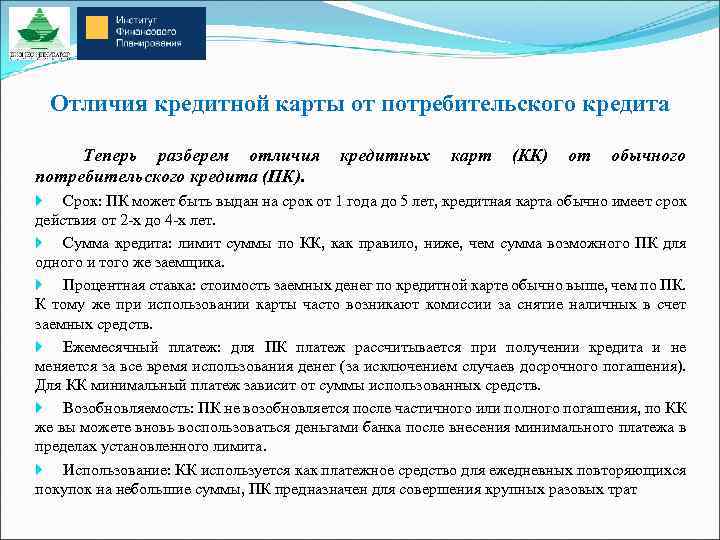

- У кредита есть четкий график погашения, а у карточки нет,

- Потребительский займ погашается аннуитетными или дифференцированными платежами, а карточка – минимальными платежами, или посильной для заемщика суммой,

- Кредит действует четко ограниченное время, вам дают определенную сумму, которую вы тратите здесь и сейчас. Когда все вернули – кредит закрывается, и если нужен еще, то его надо заново оформлять. Кредитку же можно продлевать практически неограниченное число раз, и пользоваться тогда, когда вам это нужно. Как только внесете потраченную сумму, лимит снова восстанавливается.

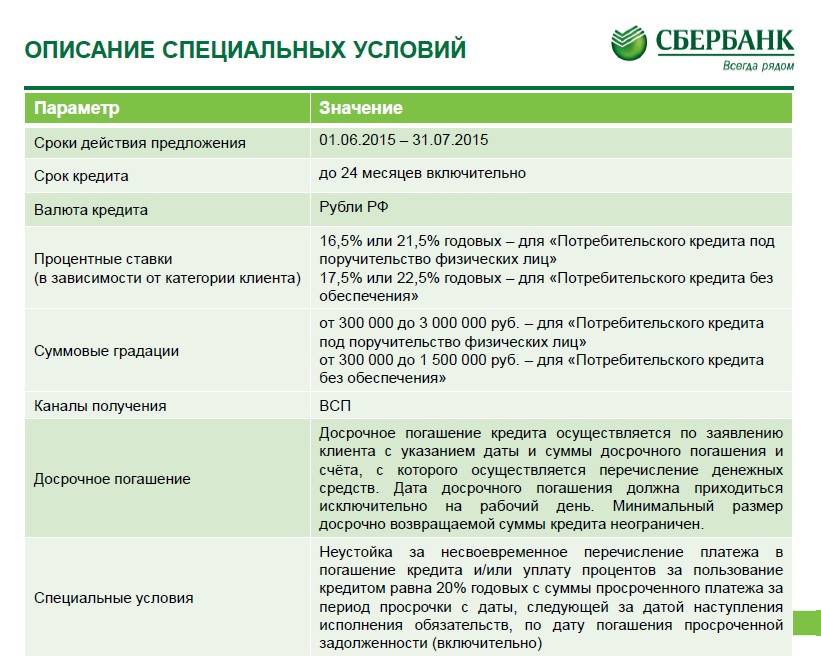

Давайте разберем на конкретном примере, например, по продуктам Сбербанка:

| Услуга | Кредит наличными | Кредитная карта |

| Сумма | До 10.000.000 рублей | До 3.000.000 |

| Процентная ставка | От 12,9% до 19,9% годовых | От 21,9% до 23,99% |

| Срок действия | До 20 лет | До 3 лет |

| Беспроцентный срок | нет | До 50 дней |

| Плата за обслуживание | бесплатно | До 12.000 рублей |

| Бонусная программа | нет | есть |

| Получение наличных | бесплатно | С комиссией от 3%, не менее 390 рублей |

| Возраст заемщика | От 18 лет | От 21 года |

Как видите, в каких-то параметрах выигрывает карточка, а где-то – получение классического займа. Здесь нужно проводить более детальную оценку, с учетом именно тех параметров, которые вам важны.

Что лучше: дебетовая или кредитная карта

С точки зрения финансовой безопасности дебетовые карты надежнее, но для потребителя кредитки удобнее. Операции с собственными деньгами не влияют на кредитную историю (КИ), а за частые просрочки платежей по кредиткам банк включит клиента в список неплательщиков.

Плюсы и минусы дебетовой

Согласно статистике финансового супермаркета Сравни.ру, у каждого россиянина есть от 3 до 5 банковских карт, большинство из которых — дебетовые. Такой платежный инструмент имеет несколько преимуществ:

- простота оформления;

- начисление процента на остаток;

- часто отсутствует плата за обслуживание;

- бонусы: мили для оплаты авиабилетов, баллы для обмена на товары в магазинах-партнерах, кэшбэк.

Среди недостатков можно перечислить:

- лимиты на выдачу наличных;

- при недостатке собственных средств невозможно оплатить покупки.

Расчетные карты удобно использовать для повседневных нужд.

Плюсы и минусы кредитной

Кредитная карта подходит для финансово грамотных людей с постоянным доходом. Платежный инструмент полезен для оплаты неотложных покупок, поездок за границу, но не всегда выгоден при снятии наличных. Другие преимущества:

- наличие беспроцентного периода;

- кредитный лимит возобновляется после погашения долга;

- использовать заемные средства можно без необходимости отчитываться банку о целях кредита;

- иногда есть возможность сэкономить: банки запускают кобрендинговые проекты, которые позволяют клиентам получать скидки у партнеров;

- можно поправить КИ, если аккуратно пользоваться кредиткой.

В противовес есть несколько недостатков:

- процентные ставки выше, чем по потребительским кредитам;

- выпуск и обслуживание в большинстве случаев не бесплатные;

- снимать наличные невыгодно (высокая комиссия, на операцию не распространяется беспроцентный период);

- регулярные просрочки негативно отражаются на кредитной истории.

Есть психологический аспект пользования заемными деньгами: может возникнуть зависимость, в таком случае долговые обязательства быстро превысят финансовые возможности.

Выбирать между дебетовым платежным инструментом и кредитной линией нужно, опираясь на цели использования карты и свое финансовое положение.

Не оплачивайте кредиткой повседневные вещи

Пользуясь кредиткой, контролируйте траты. Помните основное правило – должна быть достаточная сумма собственных средств для погашения задолженности по карте. На крупные приобретения лучше копить, а не пользоваться кредитными деньгами.

Если сейчас не хватает на покупку, отложите ее до лучших времен. Не стоит рисковать, даже если вы уверены, что получите зарплату через неделю – за это время может произойти что угодно. Вам могут задержать зарплату, компания может разориться или уволить вас. Покупайте только те вещи, которые планировали приобрести, и только если на это есть деньги.

Пример 1. Анастасия работает HR-менеджером с зарплатой 120 000 рублей в месяц. Девушка накопила 70 000 рублей собственных средств. Зарплата ожидается через неделю. Анастасия хочет приобрести брендовые туфли за 150 000 рублей. В таком случае покупку лучше отложить, так как собственных денег не хватает. Если зарплату задержат, Настя будет должна банку 80 000 рублей.

Пример 2. Катерина работает продавцом в магазине, ее зарплата 30 000 рублей в месяц. Девушка накопила 20 000 рублей и хочет приобрести телевизор за 15 000 рублей. До зарплаты осталось 10 дней. Катерина может сделать покупку, так как собственных средств достаточно.

Недостаток денег на повседневные расходы – тревожный сигнал. Вероятнее всего, вы неправильно распоряжаетесь своими финансами, тратите больше, чем зарабатываете, или слишком много даете в долг. Пересмотрите траты – денег должно хватать на еду, одежду, дорогу.

Помните, что кредитка не поможет решить проблему нехватки средств. Вы просто заранее истратите часть денег, которые получите в следующем месяце. Ситуация нехватки средств усугубится, поскольку вам придется отдать долг банку.

Плюсы и минусы потребительского займа

Потребительская ссуда предоставляется людям, желающим приобрести предметы для длительного применения (квартира, автомобиль) или иные товары (сотовый телефон, продукты питания). Предварительно человеку следует узнать, чем отличается потребительский кредит от кредита наличными. В первом случае средства выдают на целевой товар. Кредит наличными можно использовать на приобретение любых вещей, о которых не нужно сообщать банку.

Потребительский заём имеет множество преимуществ, благодаря которым он считается более привлекательным вариантом:

- Заёмщику не требуется оплачивать проводимые с кредитом операции.

- Выдаваемая сумма фиксированная, поэтому клиент всегда знает о своих финансовых возможностях.

- Товар приобретается в кредит прямо в магазинах.

- Для покупок можно использовать одновременный платёж или при необходимости разбить его на части.

- Выдаваемый заём имеет высокую степень защиты, поскольку платежи осуществляются между банком и торговой организацией.

- Потребительскую ссуду могут выдавать в больших суммах, чего не скажешь об услуге с кредитной картой.

- При этой банковской услуге проценты ниже тех, которые взимаются с клиентов при использовании кредиток.

Но у потребительской ссуды есть несколько особенностей, которые могут стать препятствием к её оформлению. О них следует узнать заранее, поскольку в жизни любого человека случаются неприятные ситуации, тормозящие покрытие долга.

Минусы потребительского кредита:

- Поскольку банкам невыгодно досрочно погашать кредит, клиент будет обязан закрывать долг на протяжении установленного договором времени.

- Человеку придётся выплачивать проценты по займу с самого первого месяца, когда он оформил банковскую услугу, даже если он ещё не использовал предоставленные ему средства.

- Могут появиться проблемы при желании оформить кредит в другом банке.

- Клиенту будет трудно получить отсрочку платежа по кредиту. Банки редко соглашаются это сделать. Если организация даёт отсрочку, то только на несколько месяцев.

Если человек приобрёл вещь с помощью потребительского займа и во время пользования она сломалась и стала нуждаться в ремонте, ему всё равно придётся погашать взятый кредит. Людям, решившим воспользоваться таким банковским средством, необходимо серьёзно оценить свои возможности, иначе могут накопиться задолженности.

До заключения договора о потребительской ссуде заёмщику необходимо узнать полную информацию о сопутствующих комиссиях и сборах, увеличивающих заём и формирующих процентную ставку. Работник банка должен предоставить всю информацию о полной стоимости кредита, чтобы у клиента не возникли в дальнейшем финансовые трудности.

Особенности кредита на любые цели

Вы получаете от банка определенную сумму на срок, как правило, до 5 лет под проценты. Их размер зависит от вашей кредитной истории и программы самого банка. В последние месяцы ставки российских банков варьировались в пределах 10–20% годовых. Погашать кредит вы будете ежемесячно в одну и ту же дату, пока не закроете его полностью. График платежей дадут при оформлении договора.

Начисление процентов по кредиту происходит со дня получения денег, даже если тратить вы их начали спустя месяц.

Например, 1 февраля вы взяли в кредит 300 000 рублей. В тот же день купили ноутбук за 50 000 рублей, через две недели выбрали новую кухню за 100 000, а на оставшиеся 150 000 решили слетать в отпуск и оплатили путевку в марте. Тем не менее, проценты на все 300 000 рублей начисляются с 1 февраля.

Кредит на новую карту — в чём подвох (нажмите, чтобы раскрыть)

Погашение долга по кредиту

Ежемесячный платеж состоит из процентов по кредиту и части суммы самого кредита. Размер выплаты месяц от месяца не меняется, а вот соотношение проценты/часть суммы кредита меняется заметно. Чем ближе вы к полному погашению, тем меньше в ежемесячной выплате процентов.

Если есть возможность, именно в первые месяцы после получения кредита по нему выгоднее платить больше, чем предусмотрено графиком платежей.

Чем меньше становится долг, тем меньше процентов вам будут начислять в дальнейшем, тем меньше вы в итоге переплатите по факту. Учтите, что иногда «излишек» платежа автоматически не направляется на погашение тела долга, и тогда необходимо писать заявление в офисе банка.

Дополнительные комиссии за досрочное погашение кредита не берутся. Банк не может отказать вам в частичном или полном досрочном погашении.

Как работают кредитные карты популярных банков

Что представляет из себя кредитная карта, и как она работает, вы уже знаете. Поэтому напоследок расскажем об условиях использования кредиток самых популярных российских банков.

Сбербанк

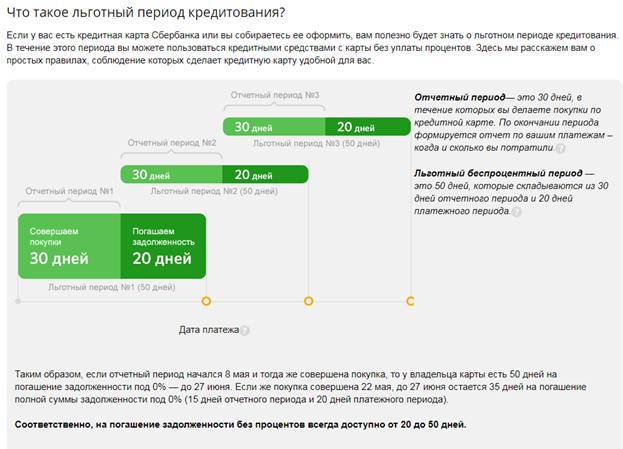

Кредитная карта Сбербанка на 50 дней имеет следующие условия пользования:

- максимальный кредитный лимит составляет 600 тысяч рублей;

- процентная ставка вне льготного периода варьируется от 23,9 до 36% годовых;

- льготный период составляет 50 дней и рассчитывается по схеме на основе расчетного месяца;

- минимальный платеж по кредитке составляет 5% от общей суммы долга;

- за снятие наличных и переводы взимается комиссия.

ВТБ

Условия кредитования карты от банка ВТБ на 100 дней:

- максимально возможный кредитный лимит по карте составляет 1 миллион рублей;

- льготный период составляет 101 день, но каждые 20 дней требуется вносить минимальный платеж для того, чтобы пользоваться деньгами без оплаты процентов;

- процентная ставка вне грейс-периода составляет 26% годовых;

- минимальная сумма платежа — 3% от основной задолженности;

- за снятие наличных взимается комиссия, но льготный период сохраняется.

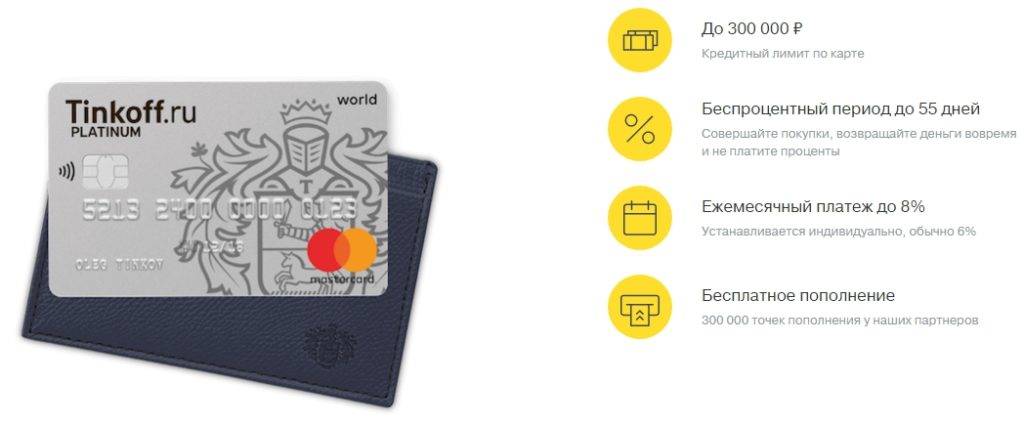

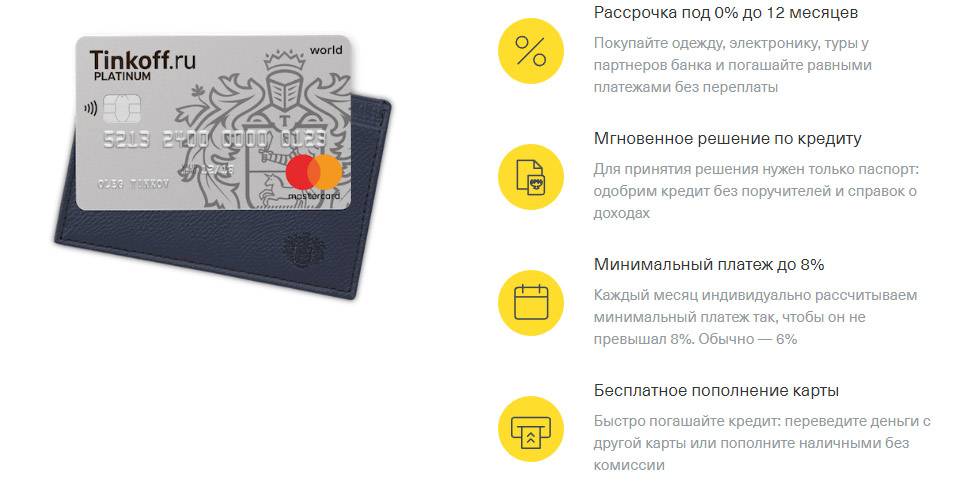

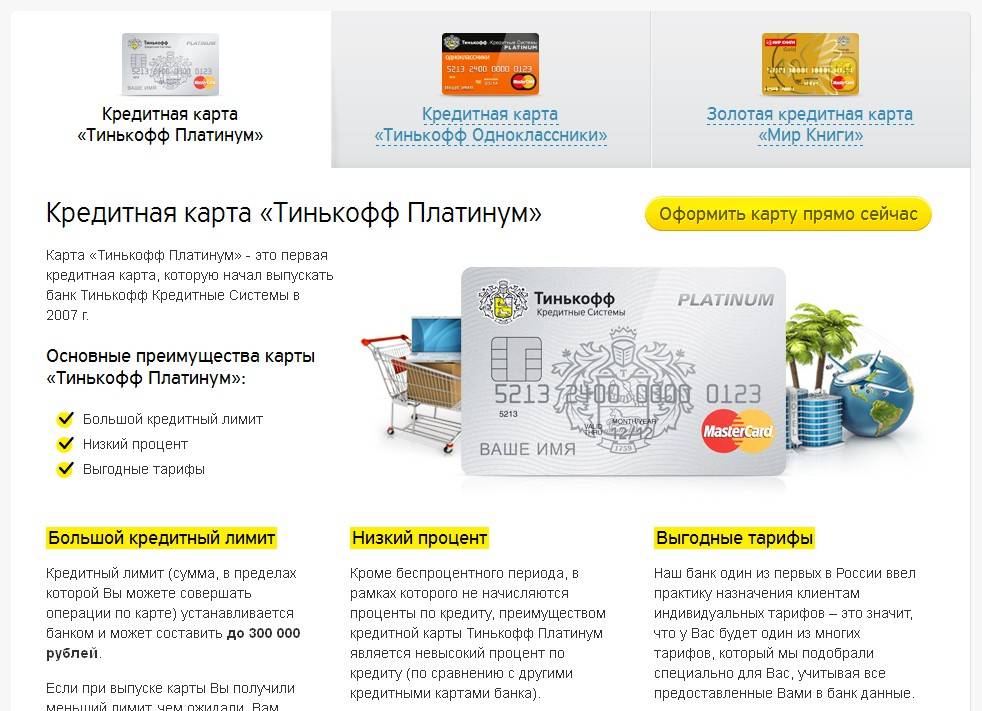

Тинькофф

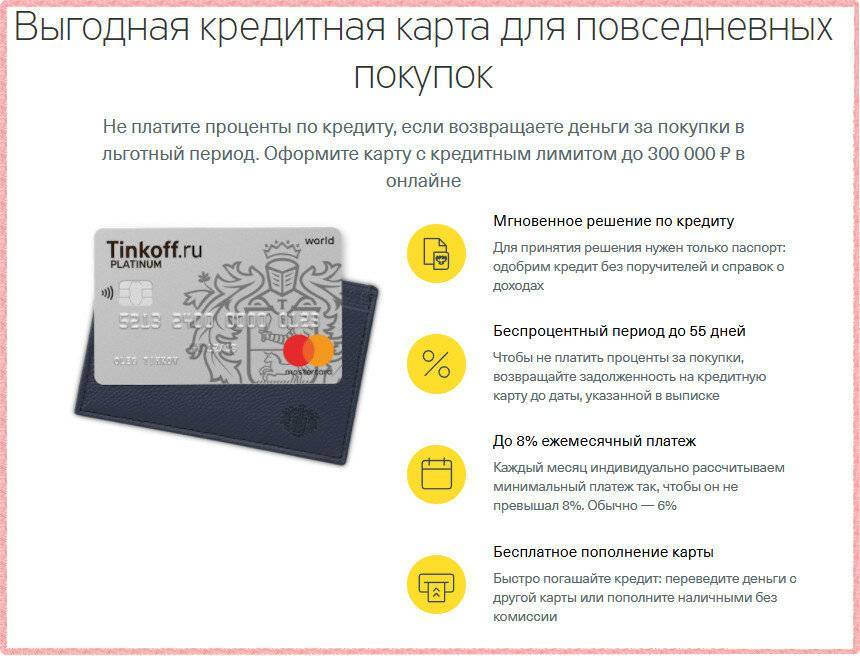

Условия пользования картой Тинькофф Платинум с льготным периодом 55 дней:

- максимально возможный кредитный лимит по кредитке составляет 300 тысяч рублей;

- грейс-период предоставляется на 55 дней. Здесь способ расчета будет такой же, что и у банковского продукта Сбербанка;

- процентная ставка вне льготного периода варьируется от 12 до 29,9% годовых;

- минимальная сумма платежа — 8% от основной задолженности;

- за снятие наличных и перевод взимают комиссию и начисляют повышенную годовую ставку.

Подробнее о карте →

Альфа-банк

Условия кредитования карты Альфа-банка “100 дней без процентов”:

- максимально возможный кредитный лимит по карте составляет 500 тысяч рублей;

- льготный период составляет 100 день, но каждые 20 дней потребуется вносить минимальный платеж;

- процентная ставка вне грейс-периода составляет от 11,99% годовых и выше;

- минимальная сумма платежа — 5% от основной задолженности;

- если сумма снятия не превышает 50 тысяч рублей, дополнительные сборы и потеря грейс-периода не предусмотрены.

Подробнее о карте →

Как нужно поступить?

Если вы хотите перейти на обслуживание в другой банк, внимательно изучите условия, которые он предлагает. Лучше всего сделать расчет в кредитном калькуляторе, доступном на сайтах многих финансовых организаций. Убедитесь, что рефинансирование будет действительно выгодным.

После этого соберите пакет документов, который включает в себя не только стандартные бумаги по заемщику, но и по рефинансируемым займам. В каждом банке предусмотрен свой список, поэтому уточните его содержание у специалиста. Подайте заявку на рассмотрение и получите ответ. Если он положительный, можно сразу же обратиться за деньгами и подписать кредитную документацию. Банк перечисляет средства на расчетный счет заемщика, откуда переводит их в погашение задолженности.

Погашайте долг суммами крупнее минимального платежа

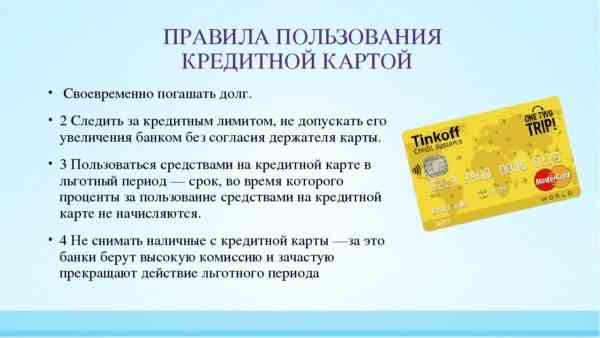

Многие владельцы кредитных карт допускают серьезную ошибку. Они вносят ежемесячно минимальный платеж, полагая, что задолженность просто гасится частями. Но это не так.

Если вы не вернули долг до окончания льготного периода, банк начисляет процент за пользование заемными средствами. По сути своей, кредитка – потребительский заем сроком на 5 лет. Процентная ставка обычно составляет от 25% годовых. Переплата при таких условиях будет весьма ощутимой. Почти вся сумма минимального платежа – проценты, начисленные за пользование заемными средствами.

Чтобы меньше переплачивать, старайтесь вносить на счет суммы, превышающие минимальный платеж. В таком случае деньги пойдут в счет погашения основного долга.

Получить помощь в получении займа или кредита Вы можете в любом регионе/городе РФ:

- Алтайский край

- Амурская область

- Архангельская область

- Астраханская область

- Белгородская область

- Брянская область

- Владимирская область

- Волгоградская область

- Вологодская область

- Воронежская область

- Забайкальский край

- Ивановская область

- Иркутская область

- Калининградская область

- Калужская область

- Камчатский край

- Кемеровская область

- Кировская область

- Костромская область

- Краснодарский край

- Красноярский край

- Курганская область

- Курская область

- Ленинградская область

- Липецкая область

- Магаданская область

- Московская область

- Мурманская область

- Ненецкий АО

- Нижегородская область

- Новгородская область

- Новосибирская область

- Омская область

- Оренбургская область

- Орловская область

- Пензенская область

- Пермский край

- Приморский край

- Псковская область

- Республика Адыгея

- Республика Алтай

- Республика Башкортостан

- Республика Бурятия

- Республика Ингушетия

- Республика Калмыкия

- Республика Карелия

- Республика Коми

- Республика Крым

- Республика Марий Эл

- Республика Мордовия

- Республика Саха (Якутия)

- Республика Татарстан

- Республика Тыва

- Республика Удмуртская

- Республика Хакасия

- Республика Чувашская

- Ростовская область

- Рязанская область

- Самарская область

- Саратовская область

- Сахалинская область

- Свердловская область

- Смоленская область

- Ставропольский край

- Тамбовская область

- Тверская область

- Томская область

- Тульская область

- Тюменская область

- Ульяновская область

- Хабаровский край

- Ханты-Мансийский АО

- Челябинская область

- Чукотский АО

- Ямало-Ненецкий АО

- Ярославская область

> Срочные онлайн займы в Москве: на карту или наличными деньгами

Сколько длится на самом деле льготный период

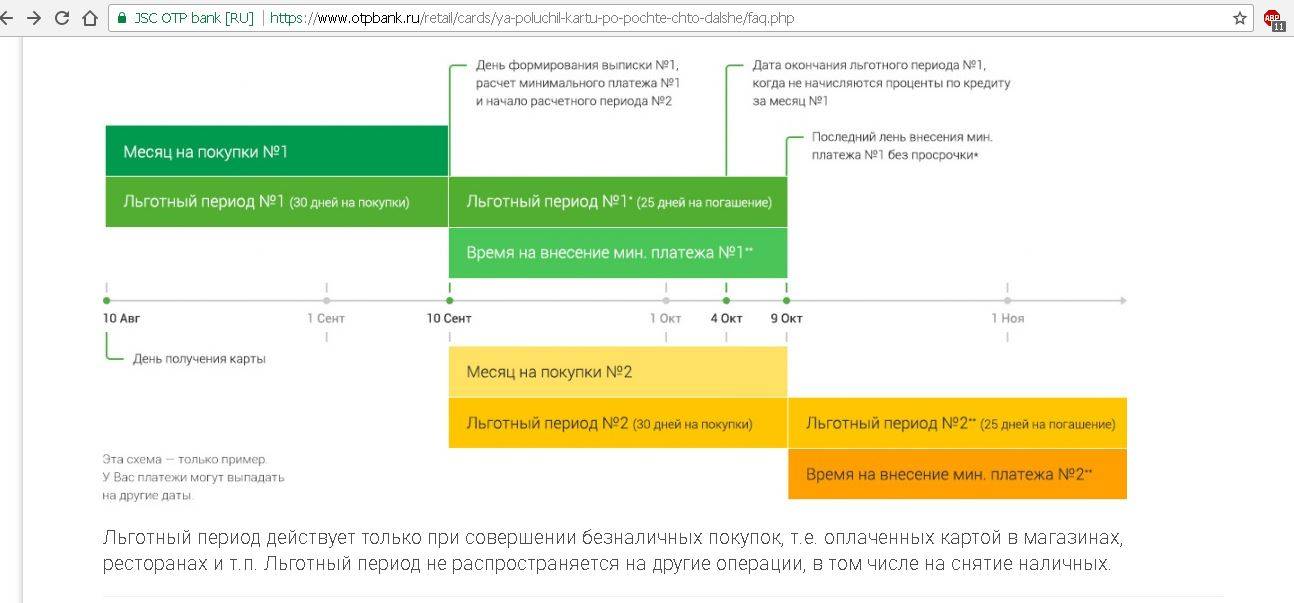

Льготный период есть практически у любой кредитной карты. Он составляет до 55 дней, а в некоторых случаях до 730 дней. Однако не стоит расслабляться. Заявленный беспроцентный период может оказаться на самом деле в два раза короче. Все зависит от даты начала расчетного периода. Уточнить эту информацию можно в банке.

Допустим, у вас кредитка с льготным периодом 55 дней. Расчетная дата – 15 число месяца. Если вы совершили покупку 16 числа, у вас есть 54 дня, чтобы вернуть долг без процентов. Но если вы расплатились 14 числа, льготный период составит всего 26 дней: 1 день до расчетной даты и 25 – после нее.

Почему нельзя отождествлять карточку и кредит?

Кредиты прочно вошли в жизнь современного человека

И неважно, каково наше отношение к ним, часто крупные покупки невозможны без участия денег банка. Как ни крути, но кредитные карты и займы стали необходимостью

Насколько отличаются эти понятия?

Потребительский кредит чаще всего выдается единоразово на небольшую сумму. Для его получения не нужны залог или поручительство. Расходовать деньги можно по своему усмотрению. Однако процентная ставка по таким займам выше, чем по другим программам кредитования.

Кредитная карта – это пластик, на котором находится определенная сумма заемных средств. Клиент может пользоваться ею в любое удобное время или оставить нетронутой. Кредитка предназначена для безналичных операций. Даже если банк разрешает обналичивать средства или переводить их на другие карты, это будет очень невыгодно.

Кредит и кредитная карта – это заемные средства, которые клиенту придется отдать с процентами. Однако несмотря на сходство, у данных вариантов займа есть существенные различия, в частности технического характера. Чтобы лучше понять эти отличия, разберем особенности того и другого.

Преимущества и недостатки кредитной карты

Преимущества кредиток:

- проценты начисляются с момента снятия средств / оплаты товара и только на ту часть, которая потрачена

- кредитную карту можно использовать по необходимости, в остальное время она выполняет роль резерва

- для многих карт устанавливается льготный период кредитования до 55-60 дней, погашая задолженность до установленного срока можно не платить процентов за пользование кредитными средствами

- оплачивая кредитной картой покупки в торгово-сервисной сети не нужно платить комиссию

- ежемесячно необходимо вносить лишь минимальный платеж, который не превышает 5-10%

- кредитка действует как кредитная линия, после погашения использованной суммы средства можно тратить снова

- после окончания срока действия карты заемщику выдают новую карту, если он не заявит иное, а договор продлевается

Недостатки кредиток:

- за снятие наличных придется платить большую комиссию, поскольку кредитка – это в первую очередь инструмент для проведения безналичных платежей

- срок изготовления именной кредитной карты может занимать от одной до нескольких недель, получить быстро кредит не удастся

- кредиткой можно расплатиться только в точках, оборудованных терминалами

Отличия потребительского кредита от кредитной карты – в чем они?

Оба вида кредитования подразумевают удобство под определенные запросы заемщиков, которые могут быть неудобны другой категории людей. Кредит и кредитка — это разные виды одного банковского продукта. При рассмотрении заявок на кредит, оценка потенциальных заемщиков происходит по практически идентичным параметрам.

Оба вида кредитования подразумевают удобство под определенные запросы заемщиков, которые могут быть неудобны другой категории людей. Кредит и кредитка — это разные виды одного банковского продукта. При рассмотрении заявок на кредит, оценка потенциальных заемщиков происходит по практически идентичным параметрам.

ТОП лучших кредитных карт без подтверждения дохода ⇒

Кредитная карта – это линейный способ кредитования. Кредит – одноразовый. Разница этих продуктов в том, что одной кредитной картой вы можете пользоваться на протяжении нескольких лет без дополнительных заявок, а оформление потребительского кредита – каждый раз отдельная процедура.

Кредитная карта – что это такое простыми словами

Кредитная карта – это деньги банка, которые он даёт нам в долг под определенный процент. Причем, нужно помнить, этот процент, как правило, выше процентов по потребительскому кредиту.

что такое кредитная карта

Отличие кредитных карт от потребительского кредита в том, что заемными деньгами можно пользоваться в течении определенного периода времени без выплаты процентов по кредиту. Этот период называется — льготным.

Таким образом, кредитная карта позволяет совершать ежедневные покупки без использования собственных денежных средств. В настоящее время все кредитные карты предлагаются со льготным периодом использования на 50 и более дней. Есть даже карты со 100-дневным и более льготным периодом.