Зачем вести семейный бюджет?

Помимо очевидных преимуществ ведения личного бюджета, семейный бюджет позволит исключить непонимание партнеров по финансовым вопросам. Проблемы с деньгами — крайне популярная причина проблем в семье, приводящая даже к разводам.

Планирование семейного бюджета позволит вам:

- обеспечить прозрачность и доверие в финансовых вопросах;

- исключить конфликты на почве денег;

- создать основу для достижения семейных финансовых целей;

- обеспечить финансовую стабильность всей семьи;

- прививать финансовую грамотность детям.

При этом, в ведении семейного бюджета есть пара минусов, например отсутствие «личных» расходов и интриги при покупке подарков. Однако, их можно исключить, договорившись о бюджетах на персональные траты, которые не отражаются в семейных расходах.

Огромным преимуществом ведения семейного бюджета является также привитие навыков и привычки планирования финансов детям. Если вы добавите к этому еще и базовые книги по финансовой грамотности — вы обеспечите им достойное будущее при любой экономической ситуации.

Личный бюджет доходов и расходов

Ведение личного бюджета

Ведение личного бюджета зависит от выбранного вида. В случае с экономным бюджетом, как правило, планируется только самое необходимое. Все дополнительные расходы из бюджета убираются. Цель ставится на максимальном сбережении заработанных денег. Дополнительные покупки и развлечения возможны только при наличии дополнительного дохода в периоде.

В случае со сбалансированным личным бюджетом особое внимание уделяется планированию дополнительных расходов на развлечения или более дорогие покупки. Балансировка может происходить за счет неравномерного распределении трат, когда экономия в одном периоде может быть компенсирована повышенными расходами в другом

Например, расходы на путешествия и отпуск, могут быть компенсированы экономией в развлечениях. При таком варианте важным становится учет личного бюджета.

В случае с расточительным вариантом личного бюджета все доходы распределяются на обязательные затраты, дополнительные покупки, кредиты и развлечения. Чем больше доходов, тем больше трат и наоборот

При выборе такого вида бюджета важно следить за личным балансовым отчетом, чтобы не допустить сокращения капитала и роста доли заемных средств

Формирование личного бюджета

Формирование личного бюджета может зависеть от многих факторов. В зависимости от структуры имущества, активов и уровня долга, возможен выбор различных видов бюджета и вариантов перехода между ними.

Например, при желании купить автомобиль или квартиру, можно выбирать разные стратегии. Можно пойти по пути экономии и откладывать деньги на покупку. А после приобретения перейти к сбалансированному бюджету за счет дополнительных расходов на бензин и обслуживание в случае с автомобилем, или на ремонт и мебель в случае с квартирой.

Можно выбрать расточительный вариант, и сделать крупную покупку в кредит. Тогда вы сразу получите имущество в собственность вместе с дополнительными расходами и платежами по кредиту, на которые будет уходить весь личный доход. В таком варианте переход в сторону сбалансированного бюджета осуществляется после погашения займов, когда появляются свободные средства для сбережений.

Наиболее опасными являются крайности экономии и расточительности, из которых труднее всего осуществлять переход в сторону сбалансированного личного бюджета. Так в условиях постоянной экономии покупка может постоянно переноситься на более поздний срок и никогда не совершиться. А при расточительном варианте существует риск потери имущества в случае падения доходов или непредвиденных ситуаций.

В заключении

Глядя назад в прошлое, мы всегда замечаем, как можно было бы поступить тогда, чтобы быть в лучшем финансовом состоянии сейчас. Контроль расходов, ведение и планирование личного бюджета требуют времени, но дают множество плюсов и преимуществ, главное из которых возможность увидеть будущее финансовое положение и принять правильные решения. Используйте Аврору для планирования и контроля исполнения личного бюджета. Она создана на высоком уровне и позволяет эффективно управлять личными финансами. Широкий набор функций и качество интерфейсов делают процесс личного финансового менеджмента понятным, доступным и продуктивным.

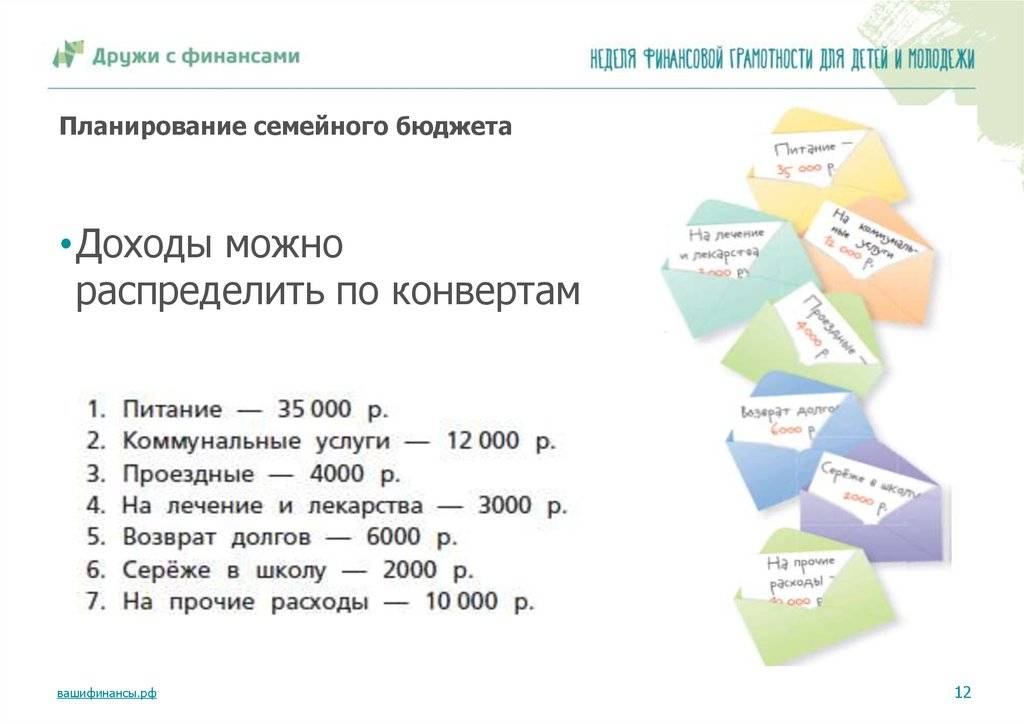

Принципы составления семейного бюджета

Обязательно сформируйте свой резервный фонд, в который будет откладывать часть зарплаты. Обычно советуют выделять на наполнение этого фонда 10—20 процентов дохода. Начинайте с комфортной для себя суммы, а затем постепенно увеличивайте ее.

Составьте перечень регулярных трат (ежемесячных, ежегодных). Включите сюда страховку, одежду, налоги.

Не забывайте о развлечениях

Они тоже являются важной частью семейного бюджета. Не отказывайтесь от них, иначе уровень вашей жизни будет крайне низок

Поставьте цель. Это может быть отпуск через 2 года либо квартира через 5 лет. Представляйте себе конкретный результат, тогда к нему будет проще стремиться.

Амбарная книга или где вести бюджет

Каждый, кто задается вопросом ведения бюджета семейного или личного, не изменено сталкивается с дилеммой: а где вести бюджет? В тетради или Екселе или специализированной программе?

У каждого способа свои плюсы и минусы. Главное начать вести бюджет, выработать привычку его ежедневного ведения, а уж потом вы поймёте, какой инструмент вам лучше подойдёт.

Важно, чтобы в выбранном инструменте вы могли планировать свой бюджет на месяц, год и вносить данные о фактических расходах. А также была возможность учёта банковских счетов и прочих финансовых инструментов и гибко их настраивать под свои задачи

Ведь важно не только учитывать свои расходы, но и нужно управлять своими сэкономленными денежными ресурсами.

учет расходов

Программы и онлайн сервисы

На начальном этапе, для кого-то, проще будет использовать специализированную программу или онлайн сервис (указать список программ), так как вы сможете фиксировать свои расходы сразу же в момент их совершения и начнёте формировать привычку ведения семейного бюджета. Только выберите приложение с поддержкой многопользовательского режима. Чтобы вы и ваша половина могли фиксировать расходы.

К преимуществам данного инструмента относятся мобильность, простота и наглядность. Вы легко можете формировать графические отчёты вашего бюджета.

К минусам использования приложений можно отнести то, что большинство из них платные, по крайней мере, если потребуется более расширенный функционал или количество пользователей. Плюс настроить их под свои специфические задачи может быть очень затруднительно, тем более в бесплатной версии. А они (специфические задачи) обязательно появятся по мере того как вы будете вести семейный бюджет и развивать свою финансовую грамотность.

К примеру, вы начнёте инвестировать в недвижимость и у вас появятся объекты, которые будут приносить доход и вам потребуется вести финансовый учет по ним. Имейте ввиду, что нужно разделять семейный бюджет и бюджет бизнеса.

Или нужно будет вести учёт бюджета конкретной расходной статьи в разных банках. И много других индивидуальных задач.

Excel или Эксэль или Ексель — главное результат

Основным преимуществом Екселя является его бесплатность и то, что вы можете решить все свои специфические задачи. Конечно нужно будет обеспечивать сохранность этого файла и резервирование. Также использование Екселя позволит вам лучше понять нюансы и тонкости движения денег и их учёта.

В настоящее время, основной недостаток Экселя — доступность — решен. Вы можете вести бюджет в Google Таблицах или MS Excel и иметь к полноценный доступ к файлу с любого устройства и в любом месте, даже без доступа в интернет.

Конечно, при создании основной формы бюджета от вас потребуются определенные знания и навыки работы с этими программами. Благо есть интернет, и он облегчает решение этой задачи. Зато полученные знания вы сможете использовать и в своей профессиональной сфере, например, в работе.

Учитываем по старинке — тетрадь или блокнот

Ведение бюджета в тетради или блокноте менее удобный способ. Так как по мимо фиксации своих расходов и доходов, потребуется периодически тратить время на подготовку формы (таблицы) бюджета. В дополнение, очень сложно делать визуальную аналитику в данном инструменте ведения бюджета семьи.

Основным преимуществом данного инструмента является его автономность, так как не зависит от наличия электричества и уровня зарядки вашего девайса, а также наличия интернета.

Золотая середина или стратегия использования

Какой из инструментов использовать — выбор за вами. Оптимальным может быть решение использовать сразу все средства для решения конкретной задачи.

К примеру, основным инструментом может быть Ексель, где вы будете сводить все данные в конце дня или недели и планировать свой бюджет. В приложении будете фиксировать свои ежедневные расходы. А блокнот или тетрадь будет резервным инструментом фиксации ежедневных расходов.

Вы можете разработать и свой алгоритм или стратегию использования этих инструментов для управления семейным бюджетом.

Составьте подробный финансовый план

Чтобы не потратить деньги в никуда, лучше заранее в начале

месяца составить финансовый план, удовлетворяющий потребности обоих партнеров.

Исходя из намеченных целей, потребностей, увлечений и

обязательных трат, сядьте вдвоем и составьте план действий:

- оплатить квартиру;

- коммуналку;

- интернет;

- деньги на телефон;

- еда;

- проезд;

- курсы жене;

- скалолазание мужу;

- купить мультиварку или другую необходимую технику;

- сбережения.

Внесите любые пункты, важные для вас обоих и не отступайте

от плана. Стоит учитывать погрешности, ведь цены растут и меняются, но не

превышайте допустимый лимит.

Ищем пути увеличения доходов

Можно, конечно, дедовским способом складывать отложенные деньги в заветную копилочку. Но это неправильно, накопления должны работать. Существуют разные способы вложений, выбор которых зависит в первую очередь от срока достижения целей. Деньги можно вложить в банк под скромные проценты, но без какого-либо риска. Эффективным методом инвестирования являются паевые фонды. Став пайщиком, вы доверяете управление своими деньгами профессиональным финансистам (управляющей компании), поэтому не нужно разбираться в фондовом рынке самостоятельно. Цель УК – увеличить стоимость ваших активов путем удачных операций на фондовом рынке. Еще один путь – снижение расходов. Речь не идет о строжайшей экономии, но если сократить некоторые расходы, то могут выиграть не только финансы, но и здоровье. Подумайте, в чем вы можете себя ограничить, например: обед в ресторане, сладкий перекус вечером после работы, посещение боулинга и так далее. Сокращение подобных расходов может давать от 10 до 30 % экономии.

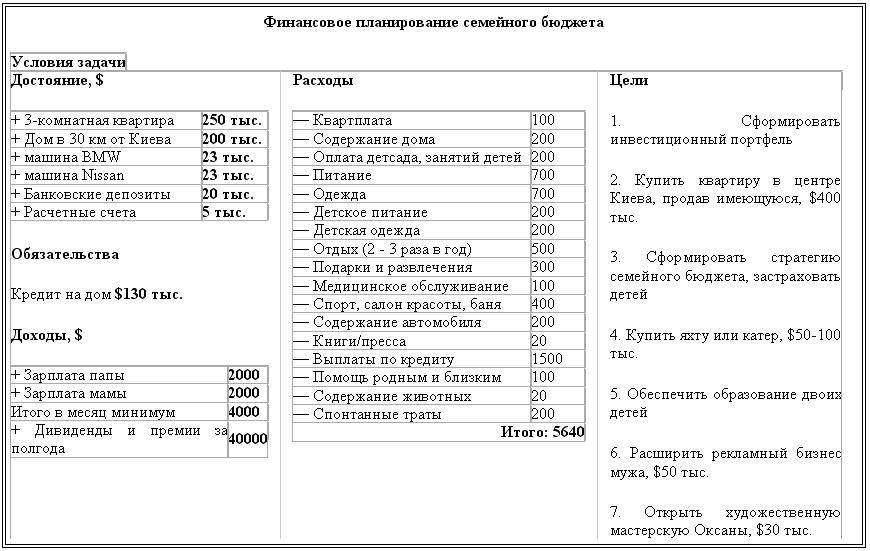

Шаг пятый. Поставить финансовые цели

У Светы есть две цели — краткосрочная и долгосрочная.

Первая цель — покупка нового телефона

Смартфон, который хочет Света, стоит 21 тысячу рублей. Она планирует купить его через 6 месяцев. То есть каждый месяц начиная с марта девушка должна откладывать по 3,5 тысячи рублей.

Тогда в сентябре Света достигнет своей цели — реалистичной, конкретной и с временными ограничениями.

Вторая цель — медовый месяц на Мальдивах

Поездка стоит 200 тысяч рублей. Света и её будущий муж хотят отправиться в неё через год. Расходы они делят пополам. То есть в течение 12 месяцев начиная с марта они должны откладывать примерно по 16 670 рублей, или по 8335 рублей каждый.

Тогда в марте следующего года Света достигнет своей цели. Она конкретная и с временными ограничениями, но не реалистичная.

Учитывая статьи расходов Светы, накопительный счёт и закрытие кредита, ей нужно больше времени и дополнительный источник дохода. Поэтому девушка решила предложить партнёру отложить медовый месяц на два года и продолжить поиски подработки.

Света пообещала себе пересматривать цели один раз в квартал и вносить в них изменения. Возможно, через три месяца она не захочет лететь на Мальдивы и поставит себе другую долгосрочную цель.

Порядок ведения семейного бюджета

1 Этап. Определение целесообразности ведения бюджета.

Перед тем, как начать вести семейный бюджет, человек должен понимать, зачем он это делает. Бывают категории людей, у которых доходы значительно превышают расходы, а покупки совершаются не импульсивно, а рационально. Для таких людей формирование финансовых планов совершенно не обязательно. Большинство из нас балансирует на уровне «точки безубыточности», поэтому для многих составление семейного бюджета – это жизненная необходимость.

2 Этап. Сбор информации.

Чтобы правильно планировать доходы и расходы на год, нужно понять структуру своих финансовых потоков.

Порядок действий:

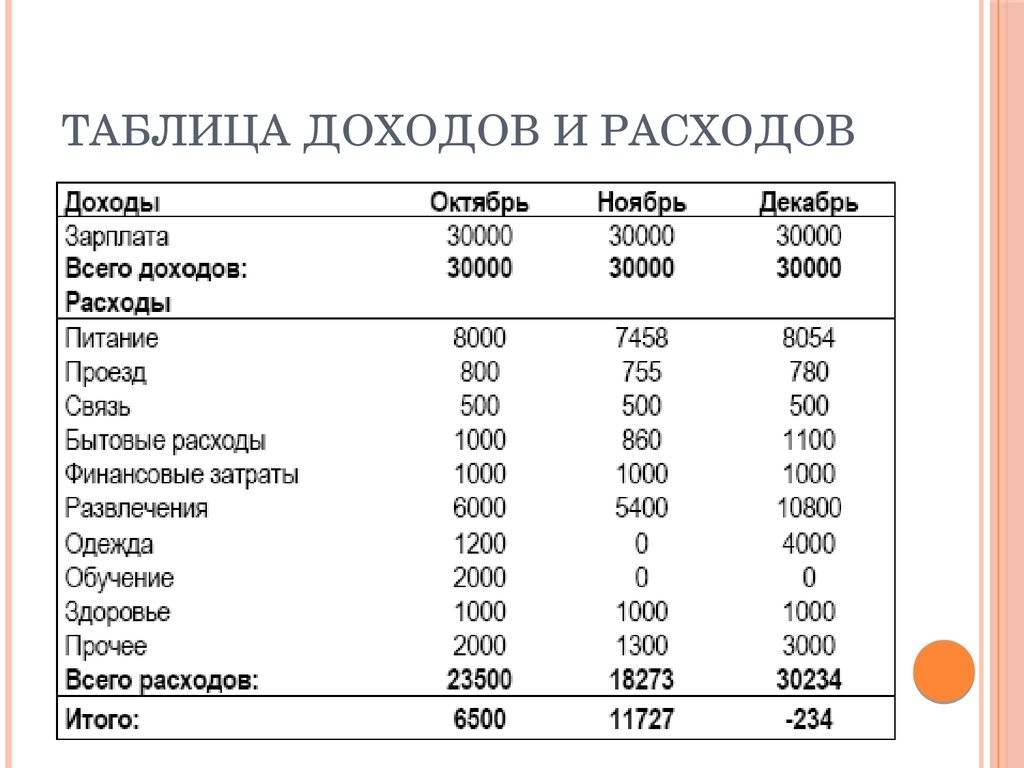

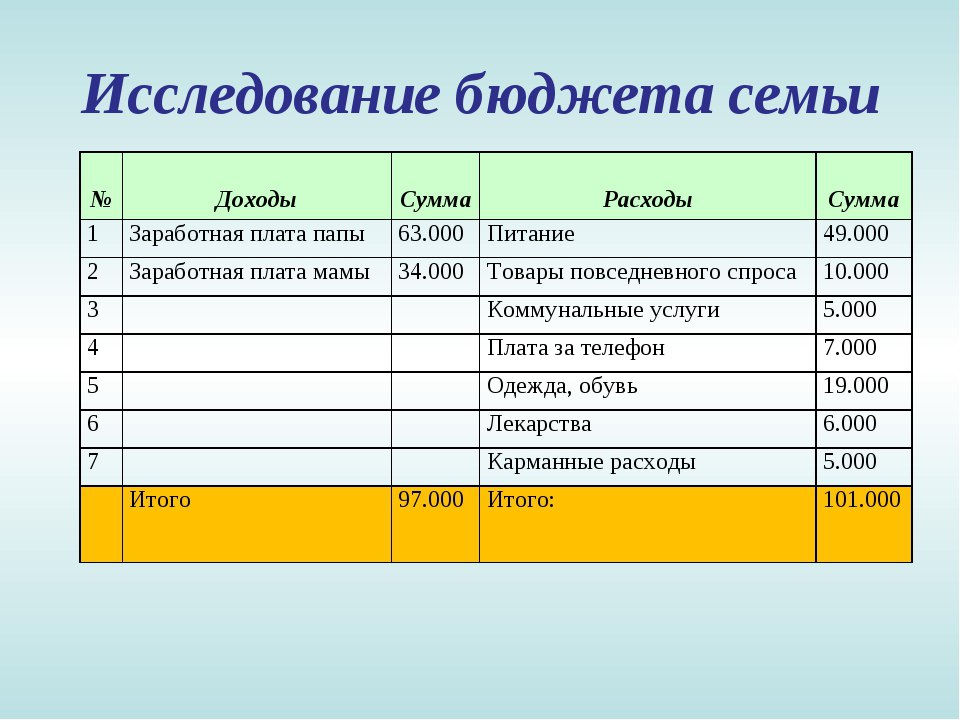

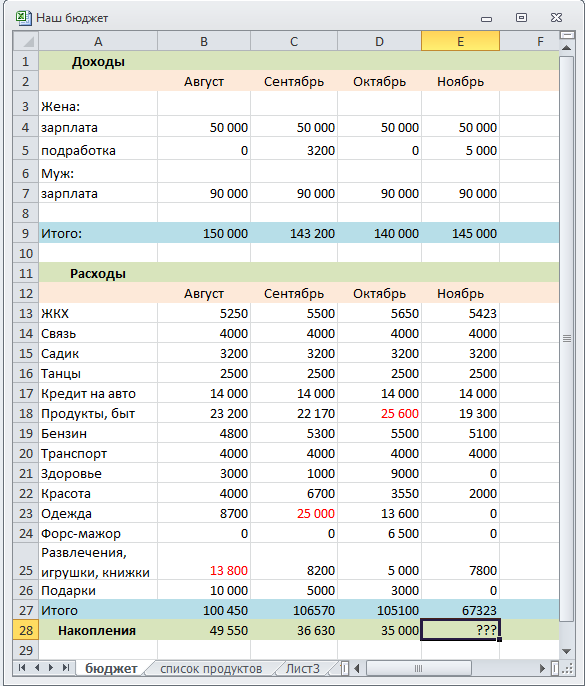

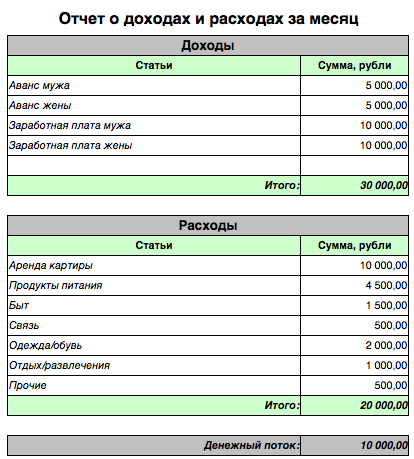

2.1 Составьте таблицу доходов и расходов на месяц

В таблице представлен довольно общий вариант распределения финансов. Строки можно разбивать на множество категорий и подкатегорий. Например, в качестве затрат можно ввести отдельные позиции на каждого члена семьи (либо создать отдельный документ на каждого человека), а также выделить из расходов на транспорт следующие подкатегории:

- Бензин;

- Ремонт;

- Страховка;

- Общественный транспорт;

- Билеты.

Чем детальнее будет информация в конце месяца, тем удобнее анализировать данные.

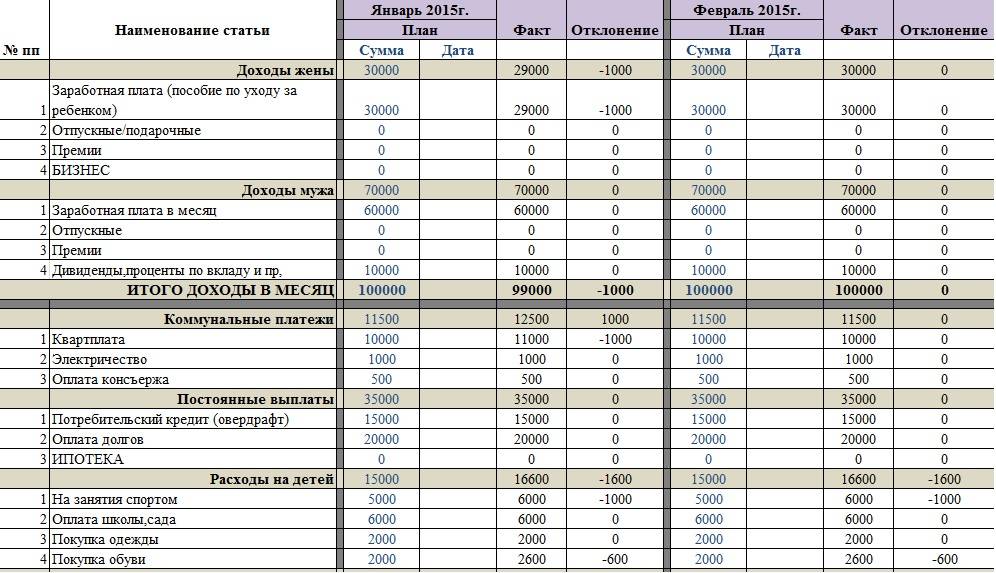

2.2 ежедневно заполняем таблицу, указывая в ней все движения денежных средств за день.

3 Этап. Анализ.

По истечении месяца подробно изучаем данные и решаем, следует ли отказаться от каких-либо затрат и есть ли возможность увеличить свои доходы. Если расходы не превышают доходы, можно переходить к следующему этапу.

4 Этап. Формирование плана на 1 месяц

Теперь, имея представление о структуре личных и семейных финансов, спланируйте семейный бюджет на 1 месяц. При этом исключите из плана затраты, которые в ходе 3 этапа показались вам нецелесообразными.

5 Этап. Контроль исполнения плана на 1 месяц

В ходе исполнения всегда нужно обращать внимание на отсутствие серьезных отклонений и вовремя корректировать свои действия. Многие планируют семейный бюджет, не осуществляя последующего контроля расходов, что часто приводит к его дефициту

Многие планируют семейный бюджет, не осуществляя последующего контроля расходов, что часто приводит к его дефициту.

6 Этап. Анализ

Проанализируйте документ, особенно строчки, где ожидаемые цифры значительно отличаются от фактических. Посмотрите, достигнуты ли профицит или сбалансированность бюджета.

7 Этап. Составление бюджета на год с последующим контролем и анализом результатов исполнения.

Порядок действий абсолютно такой же, как в 4, 5, 6 этапах с той лишь разницей, что срок плана составляет 12 месяцев. Максимально ответственно надо подходить к учету расходов. Лучше распределить семейный пул затрат равномерно по месяцам.

Питание

Расходы на питание и бытовую химию у нас в одной категории. На нее мы тратим 375 000 рублей в год.

Еду покупаем обычную, чаще со скидками. Ходим в «Пятерочку», «Магнит», «Окей» и «Ленту». Дома всегда есть фрукты и овощи, молочка, мясо, сыр. Мне очень любопытно читать, как другие авторы умудряются на 16 000—20 000 рублей в месяц покупать еду для семьи из четырех человек. Это точно не про нас, хотя я и не транжира. Но утро без каши с бананом, фруктового или овощного салата с бутербродами и чаем мы себе не представляем.

Время от времени берем лосось, мясные стейки, авторские торты на заказ. А вот расходов на алкоголь у нас нет в принципе.

Обедаем мы с супругой вместе в столовой, благо работаем недалеко. У нас в городе они хорошие, как кафе, в них большой выбор блюд и вкусно: мы порой дома готовим хуже. Обеды в рабочие дни выходят в пределах 500 рублей на двоих.

В будни доставку на дом не практикуем. Изредка можем заказать пироги или пиццу, когда спешно готовимся к приему неожиданных гостей.

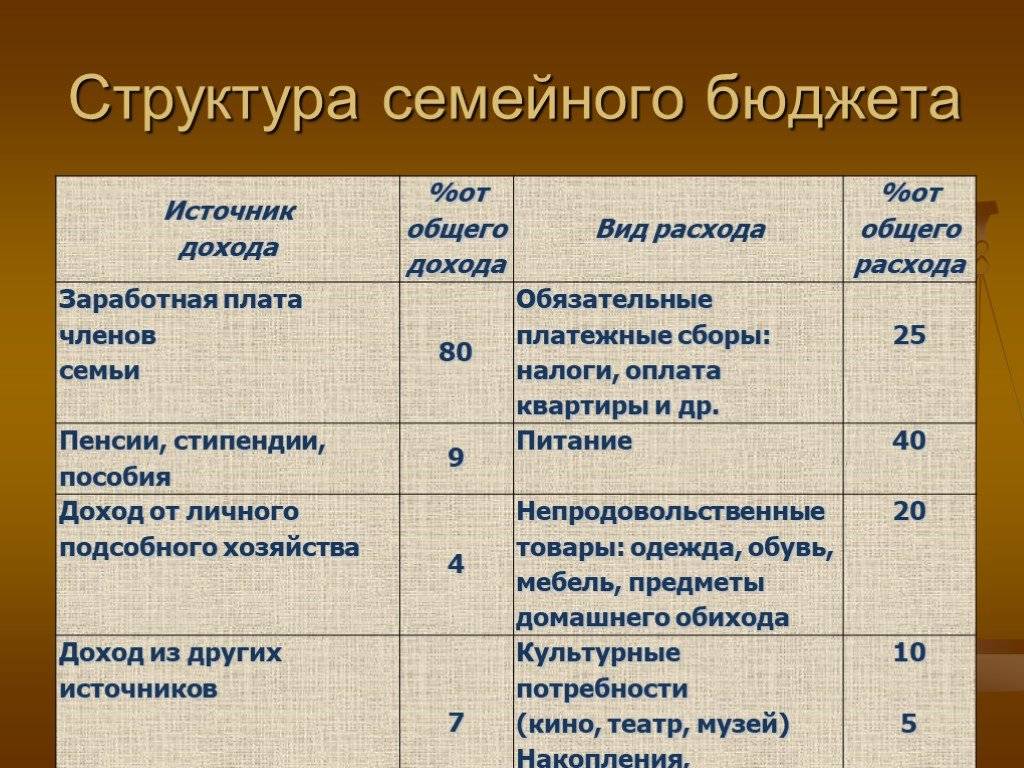

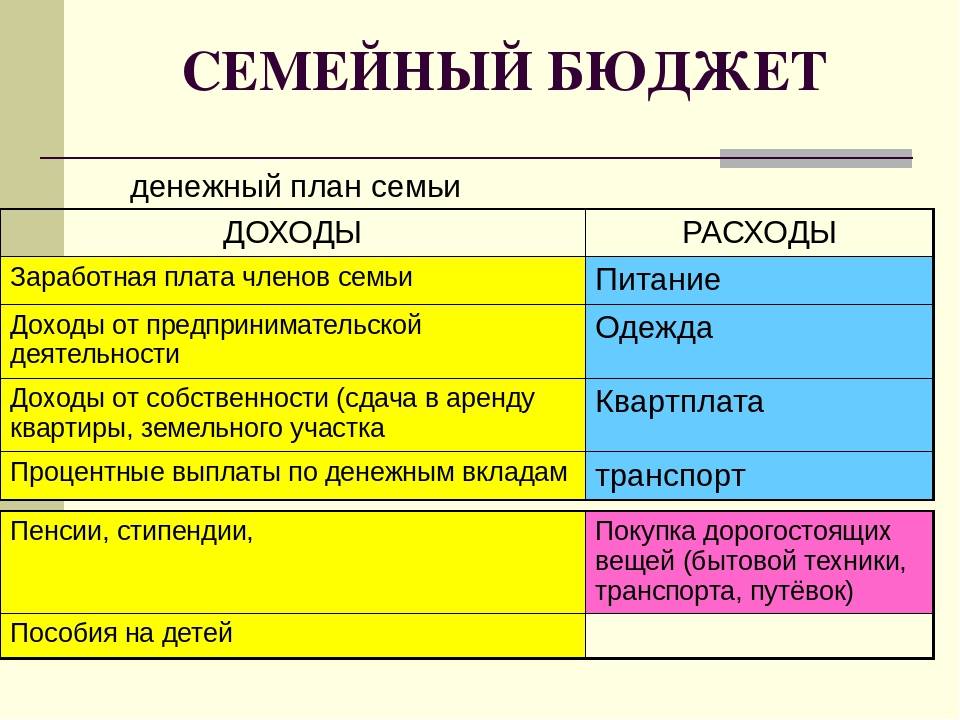

Структура семейного бюджета

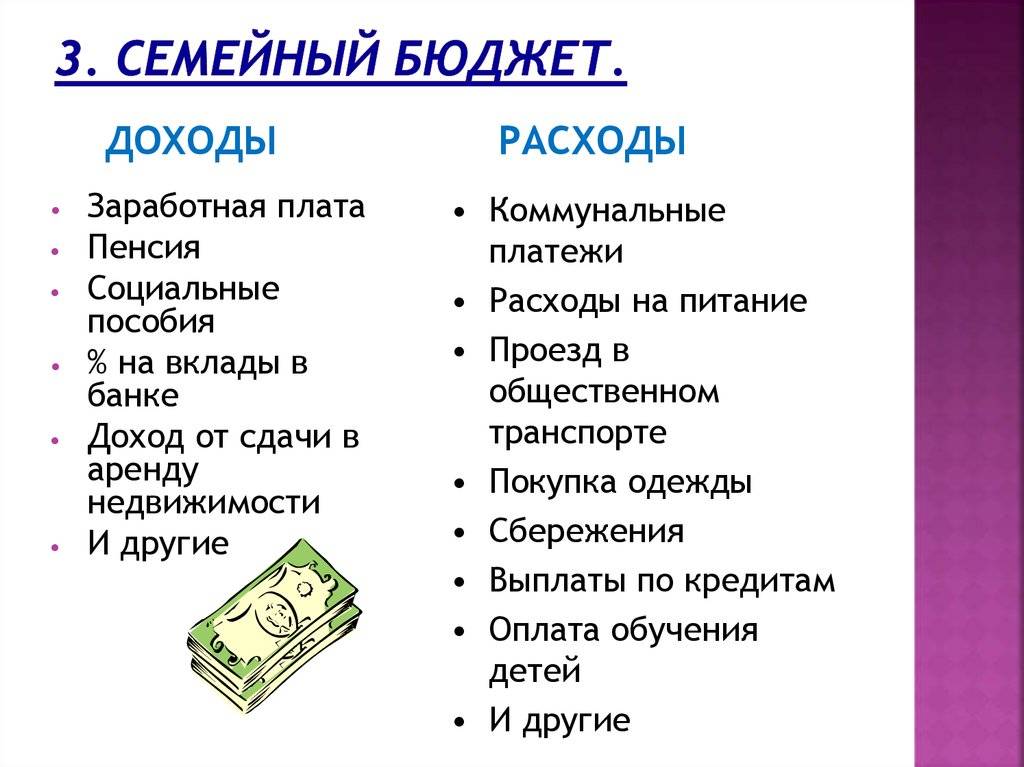

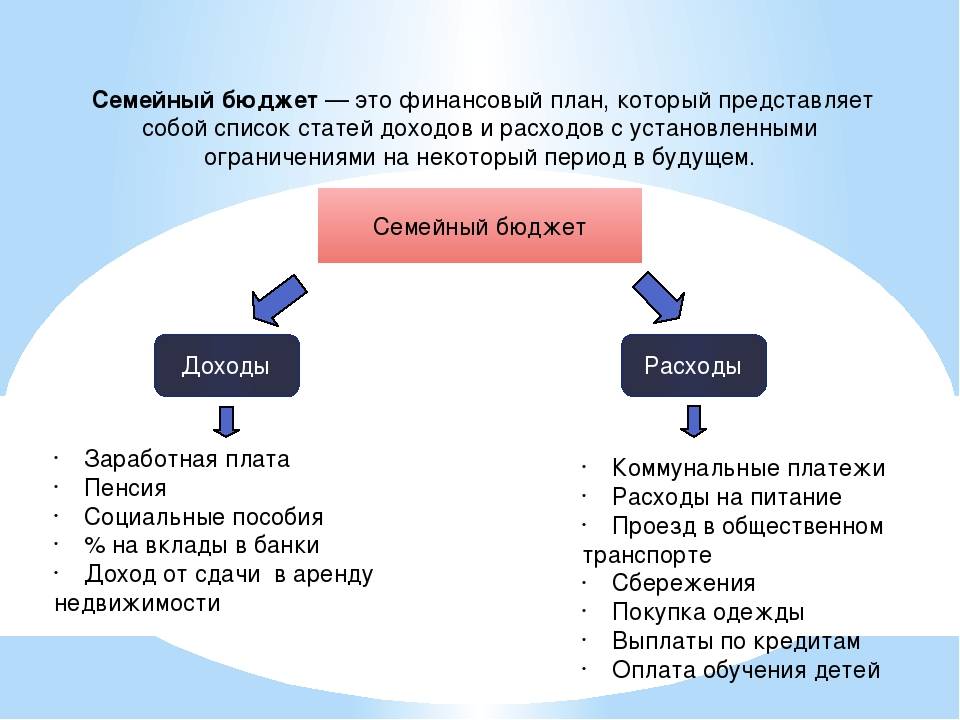

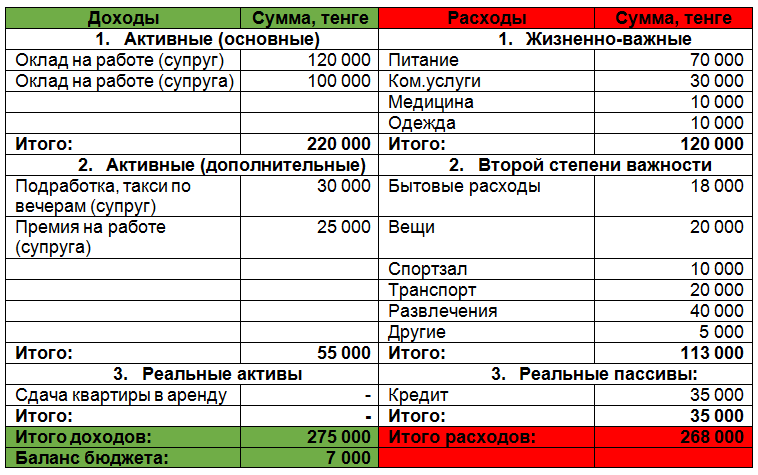

Две главные составляющие финансового плана – это доходы и расходы.

Источниками доходной части являются:

- Доходы от предпринимательской деятельности;

- Заработная плата;

- Кредиты и займы;

- Пенсии и стипендии;

- Доходы от акций, облигаций и иных ценных бумаг;

- Доходы от сдачи недвижимости в аренду;

- Выплаты и льготы из общественных организаций.

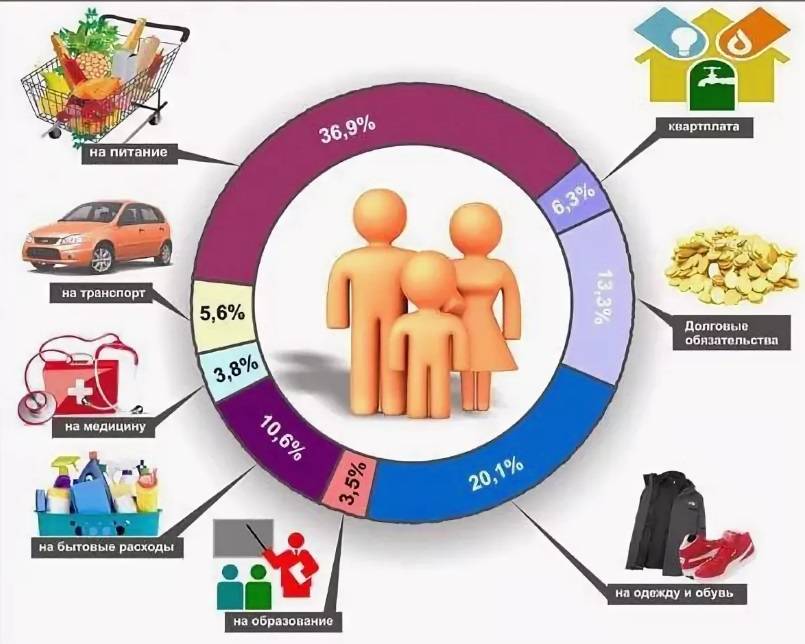

Расходная часть включает в себя следующие пункты:

- Питание;

- Жилье;

- Транспорт;

- Домашние животные;

- Выплаты долгов;

- Создание резервов;

- Одежда;

- Мебель и домашняя утварь;

- Вредные привычки;

- Медицинское обслуживание;

- Образование;

- Досуг и развлечения;

- Путешествия;

- Налоги;

- Непредвиденные издержки;

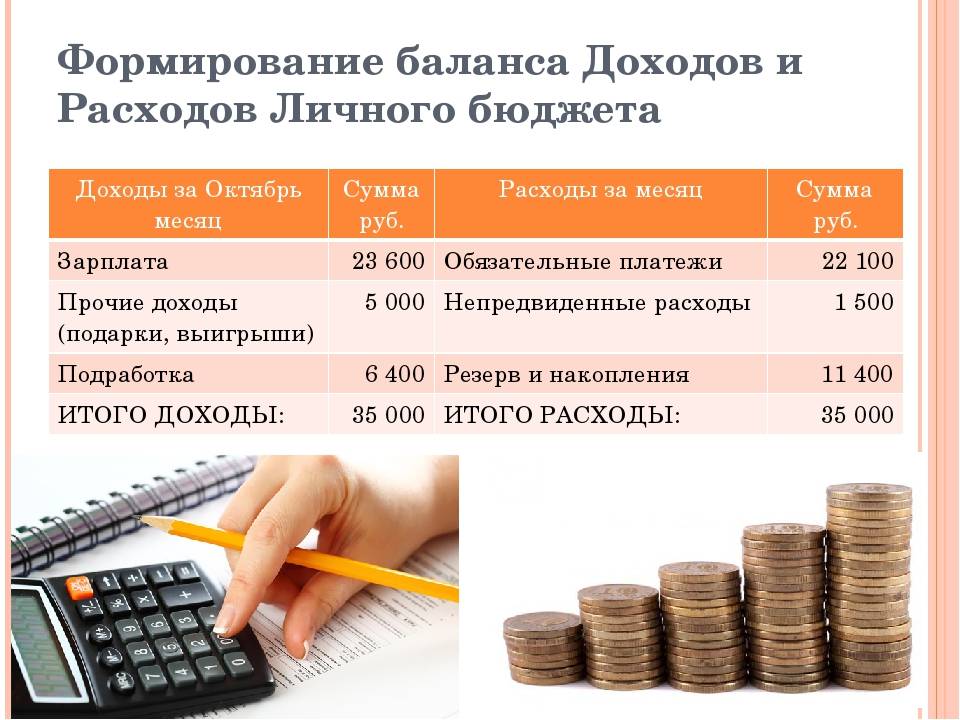

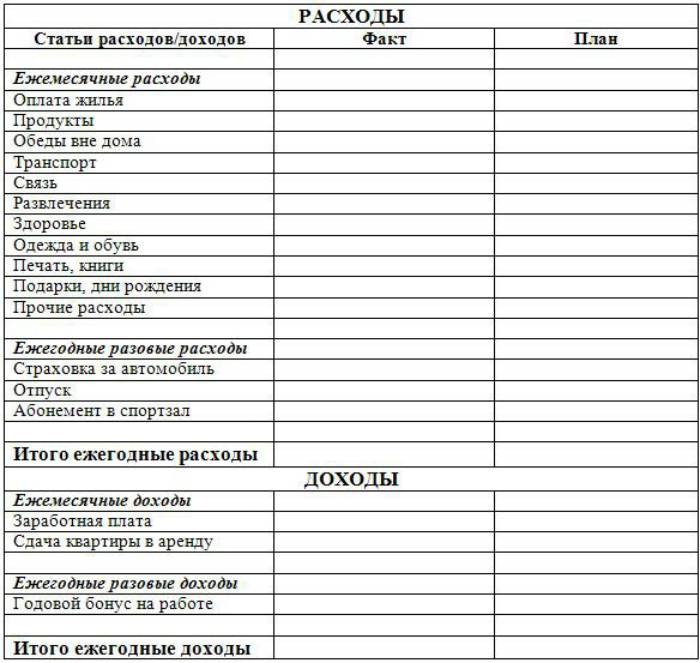

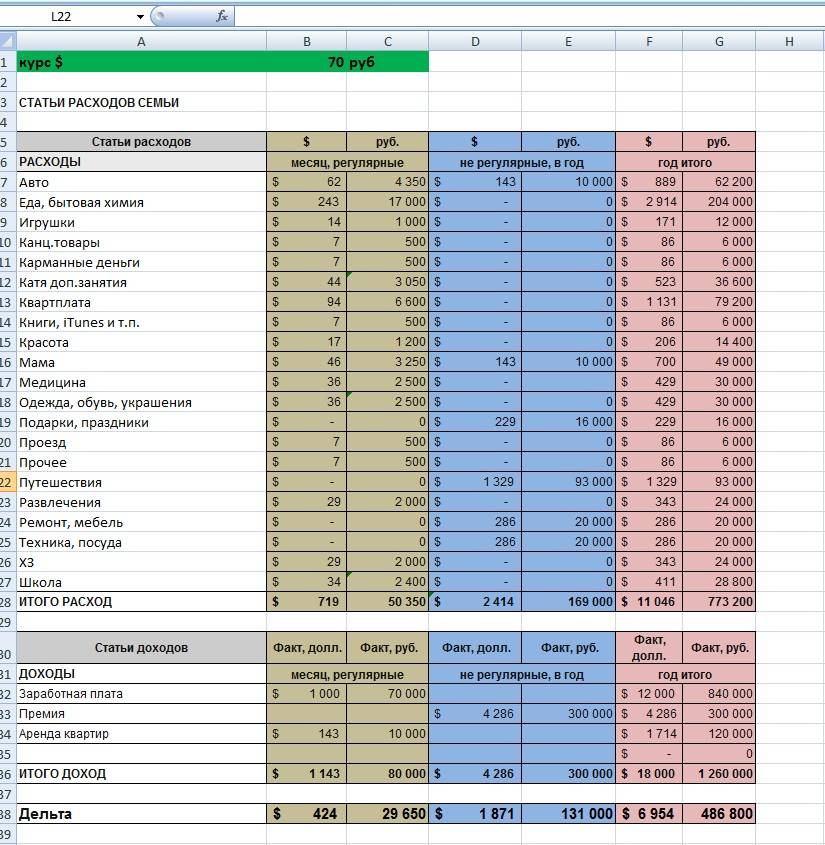

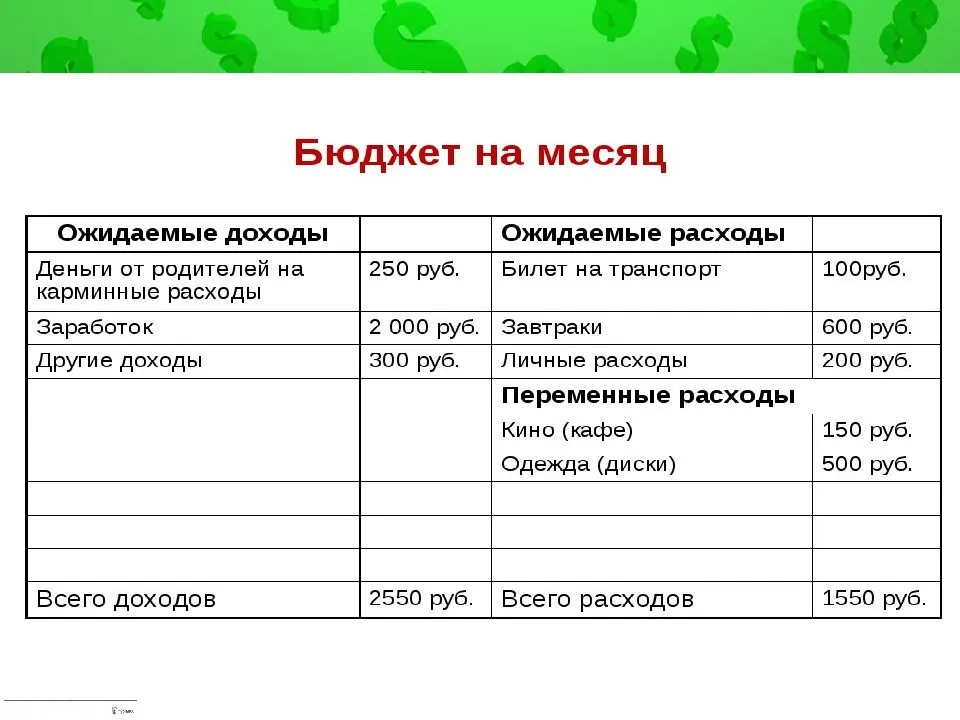

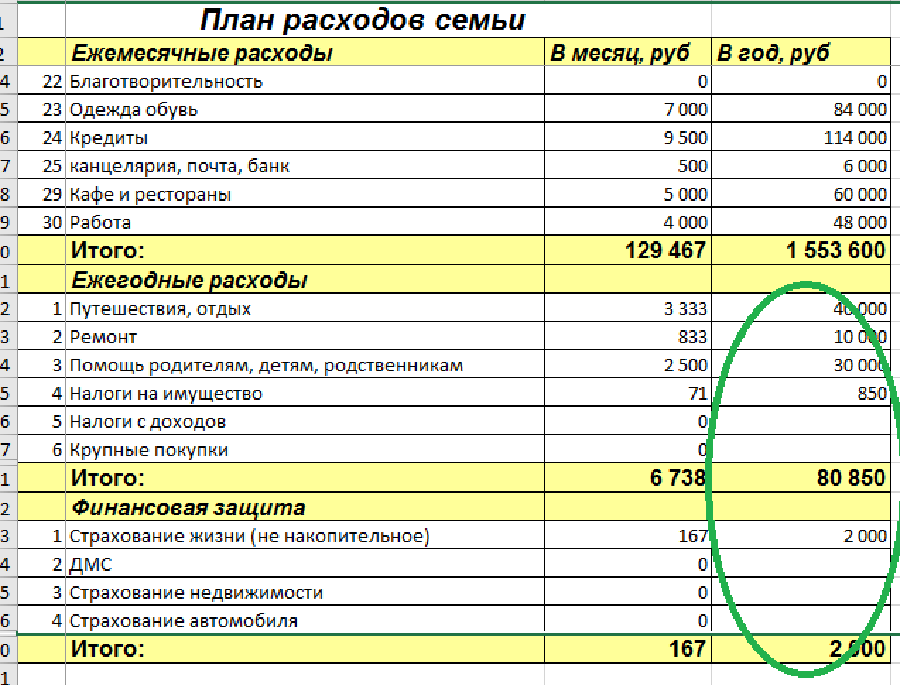

Представленные таблицы помогут получить общее

представление об основных структурных элементах бюджета

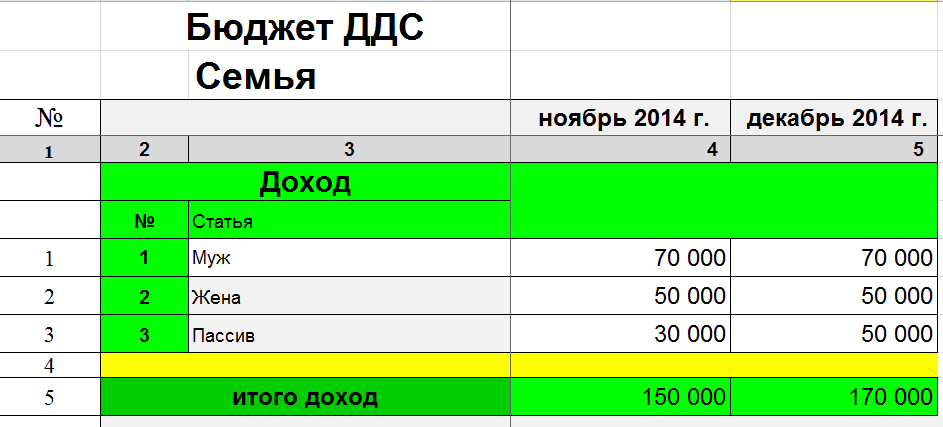

Пример таблицы в части доходов

Пример таблицы в части расходов

Пример таблицы с итогами

Семейный бюджет, как правильно вести

При управлении семейным бюджетом нужно грамотно подходить к распределению доходов. К счастью, нет какого-то жёсткого правила или требования, как правильно, а как неверно распределять доходы. Как бы вы не распределили их, все верно. Так как это ваши деньги и только вам решать, на что в первую очередь потратить деньги и сколько.

Есть несколько рекомендаций, на что стоит обратить внимание при распределении доходов. И в первую очередь они связаны с вашими целями и задачами, которые вы хотите решить по средствам ведения бюджета

Первая рекомендация – это выделять минимум 10% от вашего совокупного дохода на формирование вашего фонда благосостояния или личного пенсионного фонда, как вам больше нравится. Таким образом, выполняется основное правило богатых – “заплати сначала себе”.

Этот фонд будет обеспечивать вашу жизнь в будущем, на пенсии, а может и раньше. Все зависит от вашей цели по доходу, которую поставили себе. Главное вкладывать эти средства в надёжные инструменты инвестирования.

Следующая рекомендация – это откладывать 5-10% от совокупного дохода на благотворительность. Ведь чем больше мы отдаем, тем больше к нам возвращается. Таковы законы Вселенной. Вы можете следовать им, а можете нет. Выбор за вами, ведь только вы ответственны за свою жизнь.

Теперь, когда мы сделали отчисления в эти два основных фонда, можно приступать к распределению оставшихся денег по остальным статьям расходов.

К сожалению, статистика показывает, что расходы растут быстрее доходов

Поэтому критически важно взять под контроль, в первую очередь, свои расходы

В идеале нужно стремиться к тому, чтобы после распределения у вас остались ещё деньги. Они пойдут в ваш фонд инвестирования. То есть вы можете вкладывать их в различные инвестиционные проекты, для создания пассивного дохода или увеличение вашего капитала.

Также полезно и мудро будет инвестировать деньги в свое обучение и не только финансовое.

Виды семейного бюджета

Принято выделять несколько видов семейного бюджета: совместный, раздельный, смешанный и единоличный.

Совместный: все заработанные деньги складываются в общий котел, и на семейном совете решается, на что они будут потрачены. Это может вызвать разногласие в семье, ведь, как правило, члены семьи имеют разные доходы и разные желания.

Смешанный: часть денег от каждого члена семьи идет в общий котел, а часть остается на личные нужны. Общие деньги тратятся на дорогие покупки и совместные нужды: путешествия, недвижимость. А повседневные траты распределяются между членами семьи или закрепляются за мужем или женой. Такой вид семейного бюджета подходит для семей со средним доходом и выше, не стесненным в финансах.

Раздельный: у каждого члена семьи — свой бюджет, оба супруга зарабатывают. И заранее решают, кто покупает продукты, кто платит за коммуналку и аренду. Недвижимость, автомобили — у каждого свои. Такой вид бюджета становится все более популярным в Европе.

Единоличный: подойдет для тех семей, где зарабатывает только один человек. Он и решает, куда нужно потратить деньги.

Методы ведения бюджета тоже бывают разные. Можно по-старинке записывать доходы и расходы ручкой в тетрадь, собирая чеки и счета. Можно вести таблицу в экселе — вполне себе приемлемый вариант. Также существует множество мобильных приложений для ведения семейного бюджета. Кроме того, в некоторых банковских мобильных приложениях есть встроенные инструменты для ведения личного бюджета.

Вывод: ведение семейного бюджета поможет проанализировать, куда тратятся деньги, сформировать финансовые цели и исполнить их. И обязательно заставит думать о повышении дохода.