Льготы при оформлении ипотеки

Ипотечное кредитование одинаково доступно для всех групп и категорий граждан, однако, как и сколько платить по ипотеке зависит от наличия у заемщика некоторых льгот или участия его в государственных программах. Основные возможности «облегчить» ипотечную лямку это:

- вливание в договор с банком материнского капитала (как правило, с его помощью формируется крупный первоначальный взнос);

- участие в программе ипотечного кредитования для военнослужащих, при котором часть выплат берет на себя государственный фонд.

Тем не менее, оба эти способа подразумевают значительное изменение жизненного уклада, поэтому прежде, чем рожать детей или идти служить ради квартиры, нужно как следует все взвесить.

Как происходит процедура погашения

Так как процедуры погашения займа в разных банках могут отличаться, то этот вопрос лучше сразу уточнять непосредственно в банке, где он был взят. К примеру, для досрочного закрытия кредита в «Сбербанке» требуется заявление, где указывается дата и величина досрочного платежа. В «Почта-Банке» можно по телефону горячей линии или обратившись в лично банк не менее, чем за день до проведения очередного платежа, чтобы озвучить сумму досрочного платежа. Если величина внесенных средств будет меньше, чем для полного закрытия кредита, то производится частичное покрытие долга.

При преждевременном полном (или частичном) закрытии долга надо четко усвоить два момента:

- если выплачивать займ полностью, сумму остатка по нему надо знать с точностью до копейки;

- о своем намерении погасить займ досрочно надо предупреждать банк заранее, иначе сверх сумма просто не спишется с суммы долга.

Остальные нюансы погашения долга следует уточнять у конкретного банка.

Есть еще один нюанс, упрощающий процедуру преждевременного закрытия займа. Как правило, для этого требуется написание заявления, для чего надо посетить банк, но в некоторых случаях о своем желании раньше срока вернуть займ банк можно не уведомлять. Когда это действует? В законе «О потребительском кредите» говорится, что если кредит нецелевой, не уведомляя банк можно отдать всю сумму в течение двух недель с даты его оформления, при целевом займе — в течение тридцати дней. Естественно, и в том и в другом случаях, заемщик обязан заплатить проценты за те дни, во время которых денежные средства были в его ведении, даже если он не пользовался ими.

Если эти сроки прошли, то должник должен поставить в известность банк о своем желании рассчитаться раньше срока (минимум за 30 дней, если в договоре не указан другой срок). Банки могут установить требование, чтобы эта частичная оплата долга была в ту же дату, что и оплата очередного платежа (если долг закрывается частично). Все шаги по досрочному полному или частичному оплачиванию кредита можно вписать в такую схему:

- не меньше, чем за 30 дней до вероятной даты погашения надо посетить отделение банка, где он оформлен, и написать заявление о погашении, где будет указана ожидаемая величина платежа;

- для получения ответа на заявление надо позвонить служащему банка. Во многих банках согласие можно получить в течение пяти дней;

- в банке вам озвучивают дату, до которой необходимо внести платеж. Чаще всего — это дата внесения ежемесячного платежа. Для оплаты не надо приходить в банк точно в этот день. Есть возможность внести деньги на счет раньше, но график пересчитывают в день, который установлен для внесения планового платежа (если погашение неполное). При полном досрочном закрытии кредита ограничения по датам обычно не применяются, так как график расчетов пересчитывать не нужно;

- если было частичное покрытие долга, после установленного дня для внесения ежемесячного платежа, клиент обращается в отделение банка, для того, чтобы взять новый график платежей. Если долг был погашен полностью, то он получает письмо с уведомлением, что его долг был закрыт.

Эта схема погашения наиболее распространенна, но бывают и другие вариации, например:

- в некоторых банках пересчитывают график в любой день, и погашать займ досрочно разрешается в любое, удобное время;

- исправленный график платежей может выдаваться до внесения платежа, но вступит в силу только после частичной досрочной выплаты;

- в некоторых банках процесс досрочного погашения упрощен еще больше: можно, не уведомляя банк, самостоятельно, при помощи интернет-банкинга, внести на счет сумму, которая превышает плановый платеж, а потом распечатать новый график платежей. Но при этом виде погашения все же следует прийти в отделение и взять письмо о закрытии займа.

Что такое первоначальный взнос по ипотеке?

На основании заключенного между ними договора банк начинает возвращать заплаченную за заемщика сумму денежных средств регулярными платежами. Возврат осуществляется на протяжении долгого времени, обозначенного в договоре сроком кредитования.

Как правило, минимальный размер первоначального взноса по ипотеке составляет 10%.

Как правило, минимальный размер первоначального взноса по ипотеке составляет 10%.

В среднем же банки требуют уплаты 20-40% в качестве первого взноса, на основании чего и определяются все дальнейшие условия кредитования заемщика.

Есть простое правило. Чем выше первоначальный взнос, тем ниже процентная ставка по кредиту. Некоторые кредитные учреждения просят оплатить до 50% стоимости недвижимости самостоятельно.

Нужен ли первоначальный взнос для ипотеки, будет решать только сам банк. Он вправе самостоятельно разрабатывать ипотечные программы, назначать или освобождать заемщиков от уплаты первого взноса. Если банк не требует уплаты первоначальной выплаты, Вы не обязаны ее вносить на добровольной основе. Но очевидно, что при ее уплате, условия кредита будут более лояльными и выгодными.

Чем выгоден первоначальный взнос?

Наличие первоначального взноса по ипотеке выгодно как кредитующему банку, так и самому заемщику.

При внушительном размере собственного платежа, заемщик получит минимальную процентную ставку, минимальный срок кредитования и сниженный размер ежемесячной выплаты по ипотеке.

Когда вносится первоначальный взнос, и куда он идет?

Первоначальный взнос выступает определяющим критерием для установления условий кредитования. Именно поэтому его размер и подтверждение должно быть засвидетельствовано до момента заключения ипотечного договора.

Первоначальный взнос выступает определяющим критерием для установления условий кредитования. Именно поэтому его размер и подтверждение должно быть засвидетельствовано до момента заключения ипотечного договора.

Но кому отдается первоначальный взнос по ипотеке? Первоначальный взнос идет на оплату жилья его продавцу или застройщику.

Выглядит вся процедура внесения первоначального взноса по ипотечному кредиту таким образом:

- При обращении в банк с заявкой на получение ипотеки заемщик должен подтвердить документально наличие денежных средств.

- Банк-заимодавец открывает заемщику специальный счет.

- После того, как банк одобрит сделку, в дату ее совершения или немного ранее, нужно внести оговоренную сумму на открытый счет.

Внесение денег на счет может осуществляться как наличных средств через кассу, так и безналичных средств путем перечисления со счета клиента. Вся эта процедура определяется по договоренности с банком.

Минимальный перевод в банк денег в один период

- Чтобы сделать ежемесячный платеж меньше, можно увеличить срок кредита до максимального. Многие люди берут ипотеку на срок 20-25 лет, что не обозначает, что они собираются выплачивать ее весь этот срок. Ведь с меньшей суммой выплат можно погашать кредит большими суммами и досрочно.

- Выбрать дифференцированную схему погашения. При таком виде платежа сумма каждый месяц будет становиться меньше из-за погашения долга равными долями и начисления процента по ипотеке только на остаток долга. Минусы этого способа выплат в том, что в первые разы выплат сумма будет больше, чем при аннуитетном, и чтобы взять ипотеку по этому способу займа, надо иметь большую платежеспособность. Но со временем сумма будет становиться меньше. Такие банковские предложения довольно редки. (переплата получается существенно меньше, чем при аннуитете) А если вы при этом выберете еще и низкую кредитную ставку, то сможете выплатить ипотеку с минимальными затратами.

- Вы имеете право отказаться от дополнительных договоров страхования, сэкономив на ежегодных платежах по страхованию. Но будьте внимательны: некоторые банки без заключения таких договоров делают ставку по ипотеке выше!

- Вы можете внести большой первичный взнос, что приведёт к уменьшению суммы ежемесячных выплат.

- Если у вас есть возможность использовать мат. капитал при покупке жилья – смело делайте это! В итоге при перерасчете графика можно уменьшить сумму платежа, оставив срок прежним.

Сколько предстоит отдавать в месяц, если взять ипотеку:

- 1,5 млн на 20 лет. При ипотеке 12 % годовых на сумму 1,5 млн на срок 20 лет сумма ежемесячных выплат составит около 16 516 р. При этом переплата составит 2 463 910 р. Но если мы внесем первоначальный взнос в размере 20% (300 тыс.), переплата составит существенно меньше – 1 971 128 руб., а ежемесячный взнос – 13 213 руб.

- 1000000 на 20 лет. Рассмотрим следующий вариант — если взять ипотеку 1000000 рублей, сколько платить в месяц по ипотеке? Итак, при ипотеке на срок 20 лет (240 месяцев) при процентной ставке 12 % сумма ежемесячных выплат – 11 011 руб. Переплата за весь срок кредита составит 1 642 607 руб. При внесении стандартного первого взноса суммой 200 тыс. переплата по кредиту составит 1 314 085 руб., сумма ежемесячного платежа при этом – 8 809 руб.

- 2 млн на 20 лет. При таких же условиях взятие кредита на сумму 2 млн. обойдется вам в 22 022 рубля в месяц с переплатой 3 285 213 руб., а вот при внесении 400 тыс. в качестве первоначального взноса переплата уменьшится и составит 2 628 171 руб. при ежемесячной выплате 17 617 руб.

- 600 тыс. на 20 лет. А если на 20 лет взять небольшую сумму в 600 тыс. руб. – необходимо ежемесячно вносить сумму 6 607 руб. Переплата – 985 564 руб.; внеся 120 тыс. предварительно, получаем переплату в сумме 788 451 руб. при ежемесячном платеже 5 285 руб.

- 3 млн на 20 лет. Если мы возьмем 3 млн – ежемесячно будет необходимо вносить 33 033 руб., переплата за весь период кредитования (20 лет при ставке 12% годовых) составит 4 927 820 руб. При внесении 600 тыс. рублей получаем переплату 3 942 256 руб., ежемесячно надо будет выплачивать 26 426 руб.

Где рассчитать платеж по ипотеке

Просчитать ипотечный заем можно в банке, со специалистом. Но прежде чем идти к кредитору, можно самому рассчитать ежемесячный платеж (ЕП) и уже на этапе подготовки оценить свои экономические возможности. Ведь такое «удовольствие» может длиться до 35 лет, а приобретаемое жилье будет залогом у банка. Посчитать объем ЕП можно на простом листке бумаги, пользуясь формулами и с помощью кредитного калькулятора в файле Excel или онлайн на портале банка или специализированном сайте. Но без помощи кредитного специалиста можно определить только примерную сумму ипотеки или будущих расходов. Потому что полная цена кредита станет известна только после обработки вашей заявки банком.

Основные параметры для расчета займа и полной суммы ипотеки:

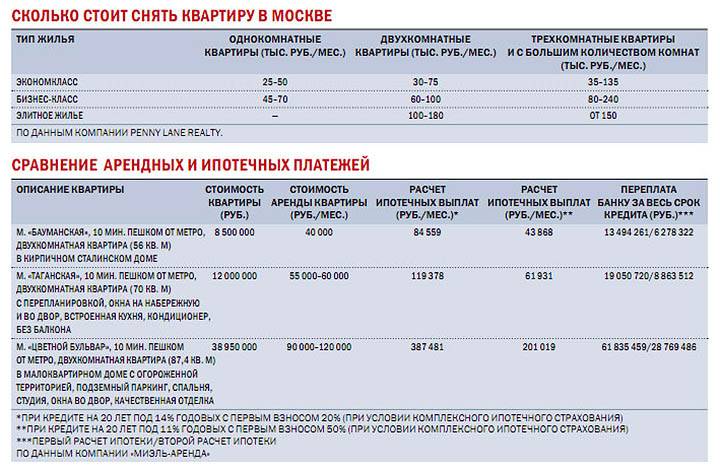

Рынок жилплощади в Москве

Сумма рекомендованного дохода при выплате ипотеки выше, чем средняя зарплата в Москве. Однако в 2020 году число ипотечных заемщиков выросло на миллион человек по сравнению с 2020. Эксперты полагают, что такое увеличение вызвано уменьшением ставки по ипотечным кредитам при том же уровне спроса на жилье.

По данным Индикатора рынка недвижимости, на июнь 2020 самая дорогая жилплощадь в Москве находится в Центральном и Юго-Западном округах, а самая дешевая — в Юго-Восточном округе и во всех районах за МКАДом.

Цена за квадратный метр в Москве

То есть цена на трехкомнатную квартиру площадью 70 кв.м. будет колебаться от 8,6 до 20,3 миллионов рублей.

На какой период и какие суммы

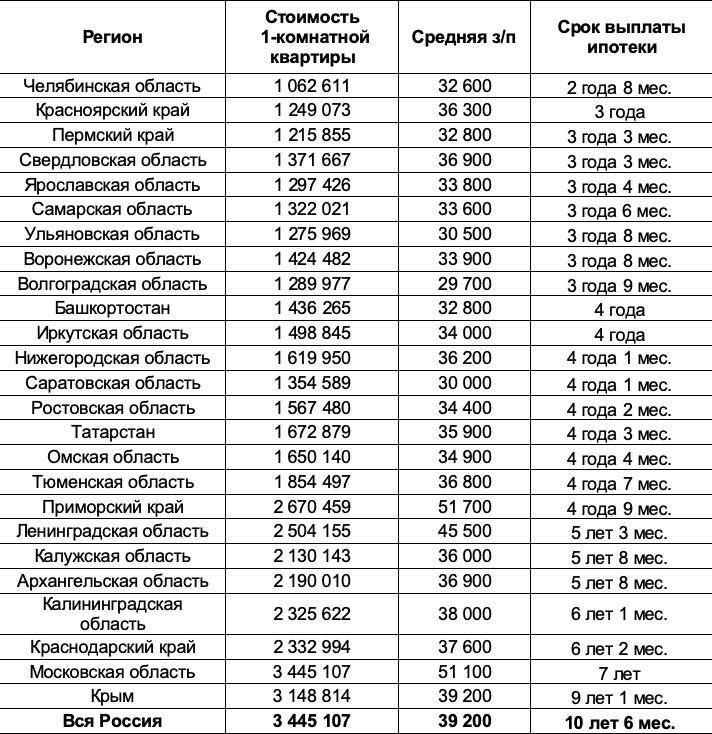

По оценкам специалистов в России средний период, на который оформляют ипотеку примерно 5 – 10 лет.

По оценкам специалистов в России средний период, на который оформляют ипотеку примерно 5 – 10 лет.

Этот срок отличается от соответствующих сроков за рубежом. К примеру, в США люди спокойно берут ипотечный кредит на всю жизнь и даже передают её по наследству. Всё дело в процентных ставках. Там они составляют 1,5 – 2 процента, а у нас в среднем от 10,5 до 16 процентов годовых.

Цена недвижимости варьируется в зависимости от региона России и качества строительного объекта и может составлять суммы от сотен тысяч до нескольких миллионов рублей.

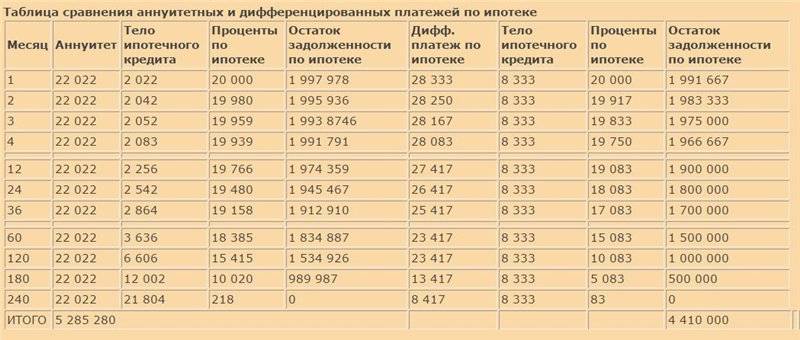

Виды платежей – что выгоднее

Существует два вида ипотечных платежей: дифференцированный и аннуитетный. Нельзя с определённой уверенностью сказать, какой из них выгоднее, в каждом случае есть свои плюсы и минусы. Необходимо учитывать возможности индивидуально у каждого заемщика.

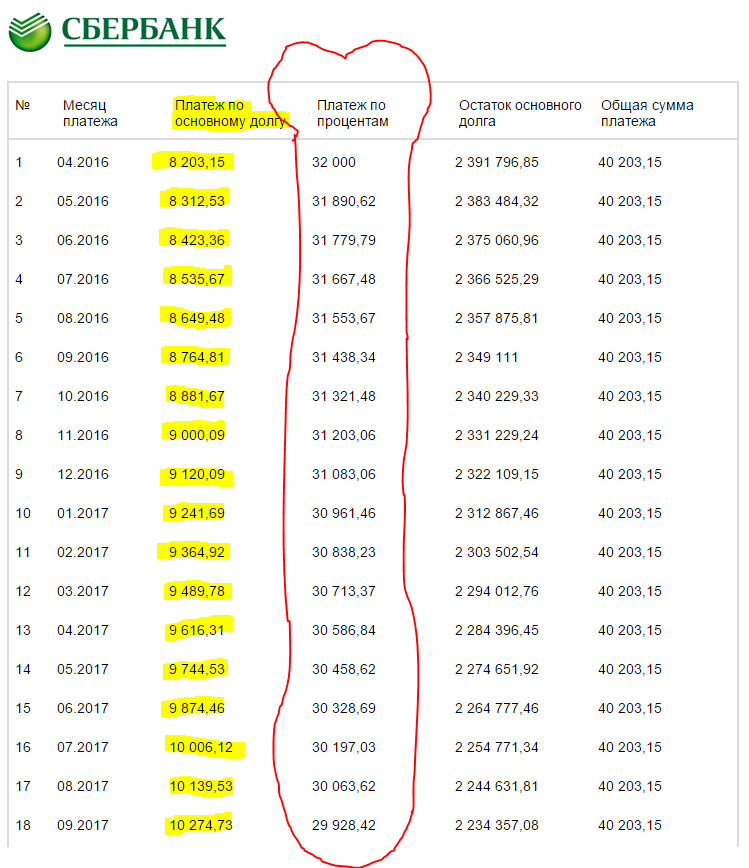

Удобство аннуитетных способов погашения кредита в том, что каждый месяц нужно оплачивать одинаковую сумму денег. При этом первые годы погашения ипотеки большую часть суммы будут составлять проценты по основному долгу.

При дифференцированных взносах за кредит человек более крупные суммы выплачивает в первые месяцы ипотеки, а к концу срока они заметно уменьшаются. Дело в том, что при таком способе погашения кредита с каждым новым платежом проценты пересчитываются на оставшуюся часть основного долга, поэтому суммы идут на уменьшение.

Общая часть переплаты при дифференцированных платежах меньше, но не каждый сможет платить достаточно крупные суммы ежемесячно в первые годы ипотеки.

Большинство предпочитают брать ипотеку с одинаковой помесячной суммой и, если получается, стараются погасить часть долга досрочно.

Благо такая возможность сейчас есть в большинстве банков. Поэтому, какой вариант платежей выгодный, выбирать вам.

Квартира в ипотеку за 10000 рублей в месяц – в каком случае это возможно

Квартира за 10 тысяч в месяц в ипотеку – это очень экономичный вариант. Чтобы банк одобрил такой ежемесячный платёж, сумма кредита должна быть небольшой, а срок ипотеки – наоборот, как можно больше.

Если в вашем городе возможно купить квартиру примерно за миллион, или оставшаяся часть стоимости жилья у вас уже есть, то вот такой может быть вариант ипотечного кредита:

- Сумма кредита – 1000000 руб.;

- Срок ипотеки – 20 лет;

- Ежемесячный платёж – 9000 руб. (при кредитовании в БинБанке).

Так что ипотека за такую сумму в месяц – это реально! Но только на небольшую сумму денег (относительно столицы и других крупных городов страны) и на длительный срок.

Про экстремально — экономные варианты приобретения жилья без всяких кредитов читаем здесь: как накопить на квартиру без ипотеки с зарплатой: 20000, 30000 или 50000 рублей, где взять деньги на жилье!

Кому дают займ?

В каждом кредитном учреждении свои требования к заемщикам. К примеру, Сбербанк выдает ипотеку исключительно гражданам России, в то время, как коммерческие банки могут одобрить заявку и иностранцам, не имеющим паспорта РФ.

В остальном требования схожи:

- возраст заемщика должен быть не менее 18, а иногда и 21 лет;

- клиент обязательно должен работать официально, при этом стаж от 1 года в общем и не менее полугода на последнем месте занятости;

- если заемщик не является гражданином РФ, то он обязательно должен быть налоговым резидентом;

- ипотека выдается только тем клиентам банка, которые смогут подтвердить свою платежеспособность;

- у заемщика обязательно должен быть первоначальный взнос – не менее 15%, а лучше 20%.

Большой трудовой стаж, поручители и отличная кредитная история – всё это послужит дополнительным преимуществом.

Льготным категориям граждан тоже выдается ипотечный займ.

Если на территории проживания есть АИЖК, то можно попасть под программу с процентной ставкой 9,9 годовых и субсидией на первоначальный взнос – именно в этом случае ежемесячный платёж будет меньше всего.

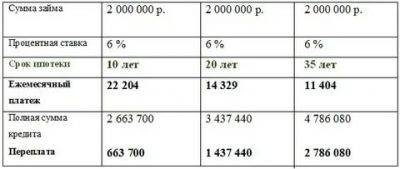

На сколько лет?

Сроки займа в разных банках варьируются от 3 до 50 лет. Конечно, если кредитоваться на долгий период, то платеж будет меньше, но вот сумма переплаты действительно огромна.

Целесообразней будет оформить ипотечный займ на короткий срок – не более 10 лет:

- Во-первых, переплата будет меньше.

- Во-вторых, можно внести хороший первоначальный взнос, тогда и ежемесячный платеж будет небольшой.

Оптимальный срок – до 10 лет. Если брать большую сумму в долг – от 3 000 000 с первоначальным взносом от 600 00, под среднюю ставку в 13,5, тогда платеж каждый месяц будет от 37 000 рублей. Чем дороже квартира, тем больше платеж в месяц.

При сроке от 15 лет на тех же условиях, каждый месяц заемщик должен будет отдавать банку от 32 000 рублей.

Исходя из вышесказанного можно сделать вывод, что лучше всего брать ипотеку не более, чем на 10 лет и с хорошим первоначальными взносом.

Если кредитоваться на сроки от 25 до 50 лет, то переплата будет в несколько раз дороже стоимости квартиры.

Такой долгий период пользования займом может быть целесообразен, если цена квартиры очень высокая, а средств нет. Но лучше постараться найти варианты уменьшения срока, даже если ежемесячный платеж будет больше, чем хотелось бы.

Условия

Условия каждый банк выдвигает свои. Но, гораздо выгодней приобрести квартиру в рамках программы.

По условиям заемщик будет обязан предоставить дополнительные документы, в зависимости от выбранной системы кредитования:

- военнослужащие пользуются хорошими льготами, для них субсидируется ипотека, поэтому ежемесячный платеж совсем небольшой, но такой заемщик должен являться участником программы ИНС;

- молодые семьи могут получить ипотеку на выгодных условиях – с использованием материнского капитала, минимальный обязательным взносом – всего от 15%, а также низкой процентной ставкой – от 12,5% годовых.

Если заемщик попадает под данную программу, то ежемесячный платеж будет весьма небольшим. В этом году стартовала программа на приобретение жилья с господдержкой. Процентная ставка всего 11,4% в год.

Но, воспользоваться данными условиями могут только те граждане, которые решатся на приобретение жилья в новостройке у застройщика.

Но самые выгодные условия предоставляются льготным категориям граждан – врачам, учителям, малоимущим и прочим:

- для них государственная поддержка выражается в субсидировании до 40% от стоимости жилья, либо в ипотечном займе под 9,9% в год;

- можно оформить такой кредит через АИЖК или Сбербанк.

Сколько платить в месяц за ипотеку?

Как уже говорилось, оплата по ежемесячному платежу зависит от многих факторов. Каждый заемщик выбирает для себя сам оптимальную сумму выплаты, исходя их своих финансовых возможностей.

Конечно лучше, если платеж будет большим, тогда и срок сократится вместе с переплатой. Но не у всех есть возможность каждый месяц выплачивать банку крупные суммы.

Прежде чем сообщить специалисту банка, сколько готовы платить за ипотеку, нужно проанализировать, а какая сумма будет минимально рискованной? Ведь в случае просрочек будет начислена пеня.

Как рассчитывается ежемесячный платеж?

Ежемесячный платеж рассчитывается исходя из:

- суммы займа;

- срока кредитования;

- первоначального взноса;

- процентной ставки.

Есть 2 способа: аннуитетный и равноубывающий. Чаще всего банки используют первый – когда заемщик каждый месяц вносит определенную сумму, а банк сам распределяет, что гасится. Можно рассчитать самому через калькулятора — онлайн.

Равноубывающий платеж заключается в гашении 2-х частей: долга и процентов:

- каждый месяц необходимо вносить определенную сумму, которая не меняется, на гашение долга;

- а проценты рассчитываются банком исходя из остатка долга.

Это означает, что, выплачивая проценты с суммы в 400 000, в следующем месяце нужно будет вносить платеж уже исходя из 390 000.

График погашения

График погашения составляется банковской программой, чаще всего согласно аннуитентным платежам.

Каждый месяц, с внесением платежа, сумма основанного долга и процентов будет уменьшаться.

Проценты

Сколько платить в месяц по ипотеке зависит от процентов. Ставка влияет на платеж. В среднем она варьируется от 11,4% до 16% в год. Чем дольше срок кредитования, тем больше будет начислено процентов.

В Сбербанке

На сегодняшний день выгодней оформлять ипотечный займ именно в Сбербанке.

Этот кредитор предлагает самые низкие процентные ставки:

Программа | Процентная ставка |

| Молодая семья | От 12,5% |

| Военнослужащие | От 12,5% |

| С господдержкой | От 11,4% |

| Остальные категории заемщиков | От 13% |

Ипотечный калькулятор онлайн

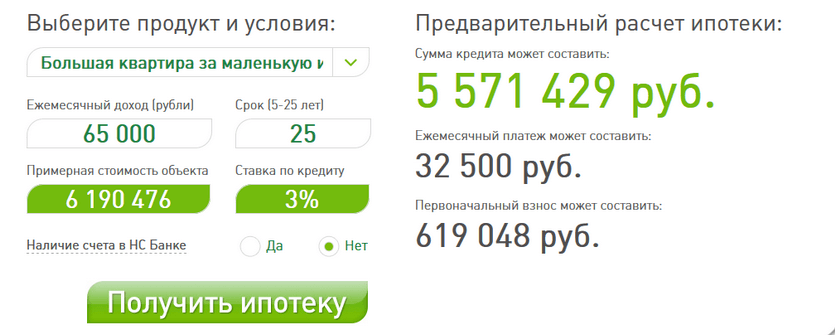

С помощью ипотечного калькулятора онлайн можно рассчитать и подготовиться к получению банковского кредита на приобретение недвижимости. Данные, которые вы получите, будут максимально приближены к окончательным и тем, которые будут фигурировать уже при подписании ипотечного договора. Но только после подачи заявки вы сможете получить одобрение банка и точно узнать условия кредитования. Универсальная методика онлайн вычислений поможет подобрать выгодную только для вас программу кредитования. Учитываются и вносятся в сервис индивидуальные критерии расчета.

Не забывайте, что полученный результат такого расчета не является окончательным. Выбирая банк благодаря онлайн калькуляции, вы решаете проблему выбора. Рассчитать ипотеку более точно можно, обратившись в банк. Специалисты дадут вам более компетентную информацию по кредиту на квартиру.

Сколько платить в месяц за ипотеку?

Как уже говорилось, оплата по ежемесячному платежу зависит от многих факторов. Каждый заемщик выбирает для себя сам оптимальную сумму выплаты, исходя их своих финансовых возможностей.

Конечно лучше, если платеж будет большим, тогда и срок сократится вместе с переплатой. Но не у всех есть возможность каждый месяц выплачивать банку крупные суммы.

Для любого заемщика решающий фактор по выбору ежемесячного платежа – это зарплата. Помимо суммы, от дохода зависит и срок кредитования.

Прежде чем сообщить специалисту банка, сколько готовы платить за ипотеку, нужно проанализировать, а какая сумма будет минимально рискованной? Ведь в случае просрочек будет начислена пеня.

Как рассчитывается ежемесячный платеж?

Ежемесячный платеж рассчитывается исходя из:

- суммы займа;

- срока кредитования;

- первоначального взноса;

- процентной ставки.

Есть 2 способа: аннуитетный и равноубывающий. Чаще всего банки используют первый – когда заемщик каждый месяц вносит определенную сумму, а банк сам распределяет, что гасится. Можно рассчитать самому через калькулятора — онлайн.

Равноубывающий платеж заключается в гашении 2-х частей: долга и процентов:

- каждый месяц необходимо вносить определенную сумму, которая не меняется, на гашение долга;

- а проценты рассчитываются банком исходя из остатка долга.

Это означает, что, выплачивая проценты с суммы в 400 000, в следующем месяце нужно будет вносить платеж уже исходя из 390 000.

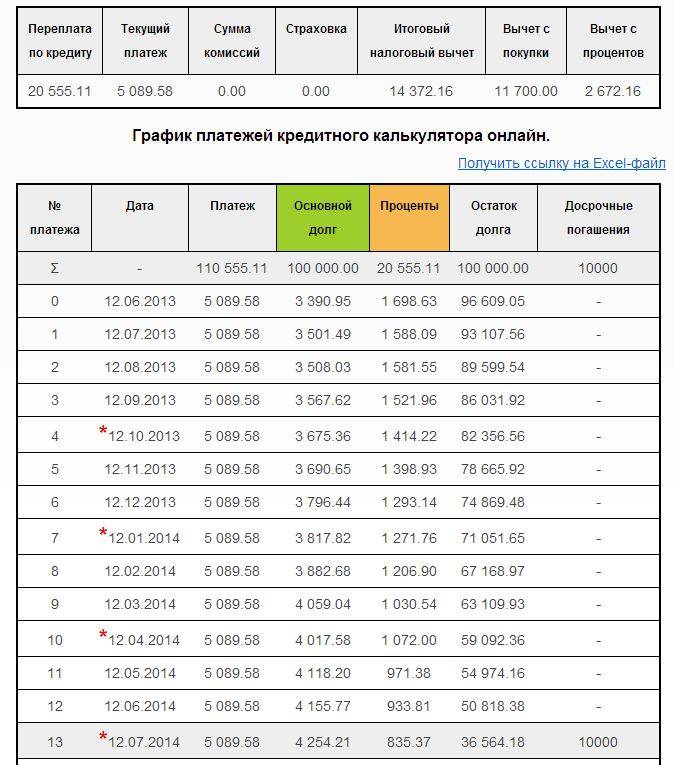

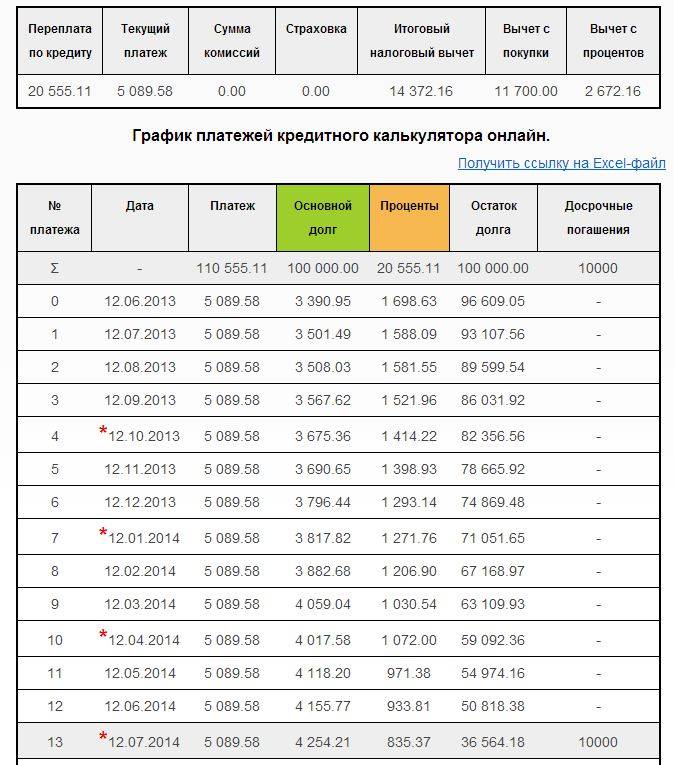

Досрочное погашение ипотеки в Сбербанке может сделать любой заемщик.

Что сделает банк, если не платить ипотеку? Читайте здесь.

График погашения

График погашения составляется банковской программой, чаще всего согласно аннуитентным платежам.

Каждый месяц, с внесением платежа, сумма основанного долга и процентов будет уменьшаться.

Проценты

Сколько платить в месяц по ипотеке зависит от процентов. Ставка влияет на платеж. В среднем она варьируется от 11,4% до 16% в год. Чем дольше срок кредитования, тем больше будет начислено процентов.

В Сбербанке

На сегодняшний день выгодней оформлять ипотечный займ именно в Сбербанке.

Этот кредитор предлагает самые низкие процентные ставки:

Ежемесячный платеж за ипотеку

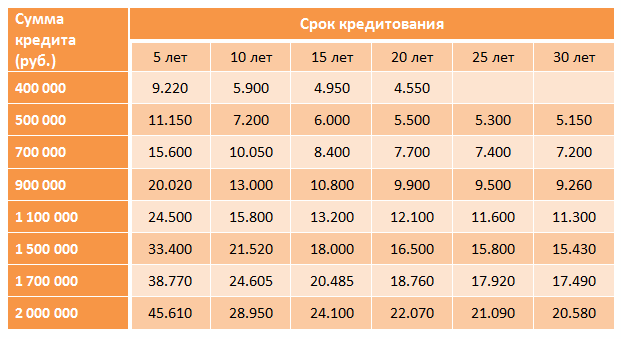

Ответить однозначно на вопрос, сколько платить в месяц за ипотеку, невозможно. Всё зависит от суммы и срока займа.

К примеру:

- если клиент хочет оформить ипотечный кредит на 600 000 рублей и выплачивать его в течение 8 лет с процентной ставкой 13,5 годовых, то платеж составит около 10 000 – 11 000 рублей;

- больший срок обойдется дороже по переплате, но дешевле в ежемесячном платеже, на 15 лет при той же сумме, он будет варьироваться от 7000 до 8000 рублей.

Оформляя ипотеку на 15-20 лет, суммой свыше 1 000 000, то заемщик будет вынужден отдавать банку не менее 17 000 рублей каждый месяц.

Многомиллионные кредиты обходятся в несколько десятков тысяч рублей ежемесячно.

Различные программы, которые предоставляют кредиторы, весьма выгодны. Можно подобрать индивидуально, с учетом всех потребностей клиента, способ ипотечного займа.

Различные социальные программы, государственная поддержка – всё это позволяет существенно уменьшить ежемесячные выплаты по договору кредитования.

Но есть один недостаток – по данным предложениям приобрести жилплощадь могут далеко не все категории граждан, и не в любом доме, который только пожелают.

Кроме того, от первоначального взноса многое зависит – чем он больше, тем меньше сумма займа, а это означает, что платеж по ипотеке не будет сильно бить по бюджету.

В качестве обязательного платежа можно использовать материнский капитал вместе с наличной суммой. К тому же, вероятность одобрения банком заявки на ипотечный займ будет гораздо больше.

На сумму ежемесячного платежа влияет в большей степени процентная ставка:

- чем ставка выше, тем больше придется отдавать денег в банк;

- если заемщик соответствует некоторым условиям или категориям граждан, то ставка будет снижена.

Как вычислить размер помесячной оплаты

Ежемесячный платеж. Если брать аннуитетную схему погашения (равными частями на протяжении всего периода кредитования), то размер взноса на каждый месяц составит 34 176,32 руб. Эту цифру умножаем на 96 месяцев (8 лет) и получаем в результате сумму 1 280 926,66 руб. Это и будет размер переплаты, которую возьмет с вас банк.

Увеличение срока кредитования. В этом случае размер переплаты увеличивается, но объем ежемесячных взносов уменьшается до посильной суммы

А это – важное условие для планирования семейного бюджета. Например, возьмем за срок выплаты – 15 лет

Пересчитываем размер ежемесячного платежа и получаем цифру в 25 966,37 руб., что значительно меньше предыдущего результата. Но, процент переплаты за все 15 лет существенно вырастет до цифры в 2 673 946, 75 руб. А это больше, чем в 2 раза.

Если расчеты делать на малый срок в 3-5 лет, то размер ежемесячного платежа составит 43 025,11 руб. При этом переплата по аннуитетной схеме составит чуть больше 1 млн. рублей.

ипотечных калькуляторов

Важно! С помощью специального онлайн-калькулятора вы получаете только приблизительные расчеты. В них не входят индивидуальные комиссии банка, стоимость дополнительных услуг.

- если вы являетесь зарплатным клиентом банка – имеете зарплатную карту, на которую ежемесячно поступает достаточное количество средств для погашения ипотеки. В этом случае вам предоставят дополнительную скидку или одобрят к выдаче большую сумму;

- если вы относитесь к льготной категории граждан – являетесь молодой семьей, содержите на иждивении инвалида, имеете право на государственную субсидию для малообеспеченных граждан, считаетесь многодетными;

- если вам полагается социальная ипотека – программа рассчитана на работников бюджетных предприятий, военнослужащих, молодых сотрудников категории «специалист».

Пониженная

Совет банковского эксперта – постараться выплатить ипотеку за период до 10 лет. Главное достоинство заключается в меньшей переплате по комиссии. Как мы уже рассчитывали раньше, сумма уменьшается практически вдвое. Второй – вы быстрее расплатитесь с банком и станете полноправным владельцем жилья. А значит, сможете проводить с жилплощадью любые операции: делать перепланировку, разменивать, сдавать или продавать.

Сколько платить по ипотеке – расчет платежей

К основному договору по ипотечному кредитованию банк всегда прикладывает дополнительное приложение с графиком взносов на весь платежный период. Но прежде чем оформлять ипотечный займ, желательно самостоятельно просчитать суммы возможных ежемесячных платежей, чтобы удостоверится, что они не слишком высоки.

Каждый ежемесячный взнос по ипотеке состоит из двух частей:

- Тело ипотечного кредита – основного долга;

- Проценты за кредит.

Рассмотрим порядок действий для того, чтобы определить размер ежемесячного ипотечного взноса:

- В первую очередь нужно определить размер кредита. Это не только стоимость квартиры за минусом первоначального взноса плюс проценты. Есть ещё дополнительные расходы, которые включаются в полную стоимость кредита. Самый большой из них – это страхование жизни и здоровья заемщика. Таким образом, к первоначальному проценту по ипотеке обычно добавляется ещё порядка полутора-двух процентов.

- Далее нужно выбрать способ погашения платежа.

- Так как при дифференцированных взносах сумма основного долга каждый месяц одинакова, то для расчета его ежемесячной цифры нужно полную стоимость кредита разделить на общее количество месяцев ипотечного срока. Чтобы рассчитать процент, нужно определить оставшуюся часть основного долга, а затем умножить её на годовую процентную ставку поделённую на 12 месяцев.

- Способ расчета ежемесячного платежа при аннуитетных взносах следующий: (общая стоимость кредита*1/12 процентной ставки в сотых долях)/((1-(1+1/12 процентной ставки в сотых долях) в степени (1- срок ипотеки в месяцах)).

Не каждый человек сходу правильно разберётся в формулах для расчета ежемесячных платежей за ипотеку. Поэтому для общего удобства сейчас на сайтах почти каждого банка существуют кредитные калькуляторы. Именно к ним мы и рекомендуем обратиться. Они позволяют быстро посчитать необходимые цифры после занесения исходных данных по кредиту

Важно пользоваться инструментами для расчетов именно на официальном сайте банка, иначе возможна ошибка!

Расходы среднестатистического москвича

Жизнь в столице нельзя назвать дешевой, несмотря на изобилие супермаркетов, бесконечных акций и скидок.

Как получить ипотеку: пошаговый алгоритм

В среднем, ежемесячные расходы одного взрослого составят около 20 000 на еду, 10 000 на транспорт, 20 000 на личные расходы. Содержание одного ребенка школьного возраста в среднем обойдется около 20 000.

Расходов на выплаты по ипотеке нет в статье неслучайно. Проведя нехитрые подсчеты, становится очевидно, что средней зарплаты едва ли хватит на собственные расходы, не говоря уже об ипотеке или ребенке. Исходя из этих данных, минимальный заработок одного взрослого, при котором можно спокойно жить, выплачивая ипотеку, составляет примерно 65 000.

Итого общий доход семьи — мужа и жены с одним ребенком — должен быть не меньше 130 тысяч. При этом семья будет на самом деле выживать. Чтобы ощущать достаток, желательно зарабатывать 200 тысяч на всю семью. Это при условиях покупки двухкомнатной квартиры за МКАДом.

Квартира в ипотеку за 10000 рублей в месяц – в каком случае это возможно

Квартира за 10 тысяч в месяц в ипотеку – это очень экономичный вариант. Чтобы банк одобрил такой ежемесячный платёж, сумма кредита должна быть небольшой, а срок ипотеки – наоборот, как можно больше.

Если в вашем городе возможно купить квартиру примерно за миллион, или оставшаяся часть стоимости жилья у вас уже есть, то вот такой может быть вариант ипотечного кредита:

- Сумма кредита – 1000000 руб.;

- Срок ипотеки – 20 лет;

- Ежемесячный платёж – 9000 руб. (при кредитовании в БинБанке).

Так что ипотека за такую сумму в месяц – это реально! Но только на небольшую сумму денег (относительно столицы и других крупных городов страны) и на длительный срок.

Про экстремально — экономные варианты приобретения жилья без всяких кредитов читаем здесь: как накопить на квартиру без ипотеки с зарплатой: 20000, 30000 или 50000 рублей, где взять деньги на жилье!