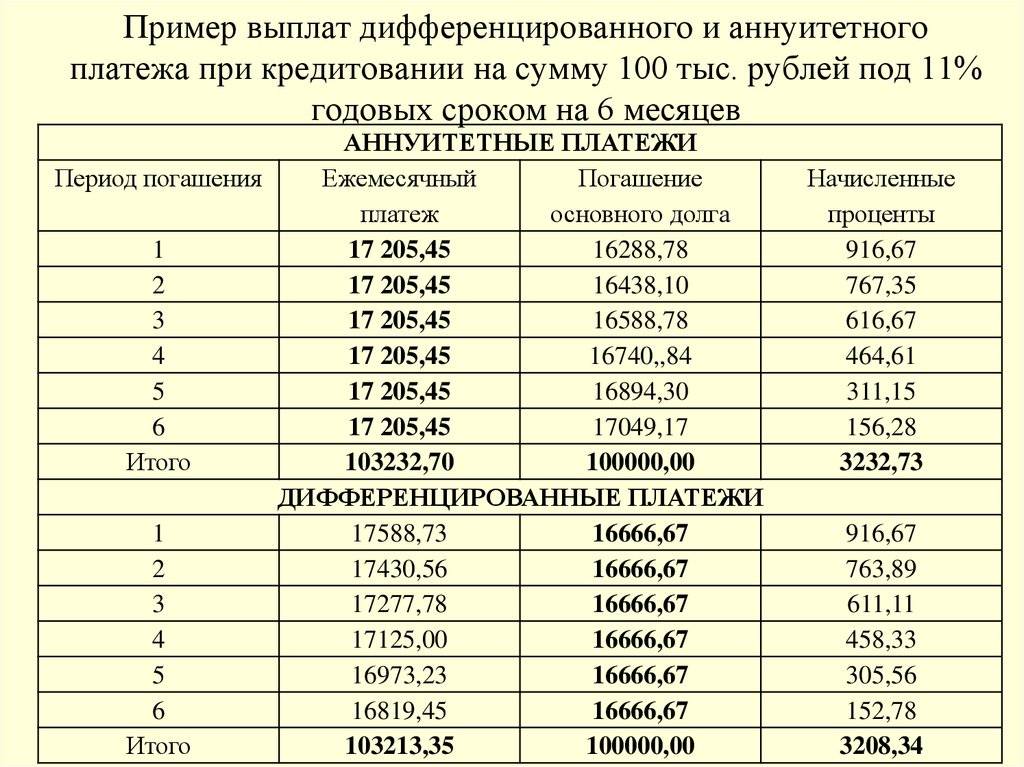

Ипотека аннуитетные или дифференцированные платежи: что лучше

Любого заемщика при оформлении ипотеки волнуют, как минимум, две вещи: через какое время будет погашен кредит и насколько велика сумма итоговой переплаты. Если сравнивать вариант с аннуитетными и дифференцированными платежами по критерию стоимости использования заемных средств, то выгоднее окажется вторая схема.

При уплате равными частями заемщик погашает меньшую часть остатка, в итоге с учетом начисленной суммы процента сумма оказывается больше, но такой способ имеет ряд достоинств.

Преимуществами аннуитетного способа принято считать:

- Широкий выбор предложений, так как большинство банков в рамках стандартных условий закладывают аннуитетные платежи;

- Возможность получения прозрачных условий, точное представление о сумме ежемесячного платежа;

- Возможность рассчитывать на большую сумму кредита;

- Меньшая нагрузка на семейный бюджет, что облегчает процесс выплаты займа;

- Минимальный риск ошибок и нарушения графика выплаты, а как следствие минимальный риск возникновения штрафов из-за просрочки или неверно уплаченной суммы.

Использование аннуитетного способа расчета позволяет рассчитывать на одобрение и получение в банке большей суммы кредита. При определении максимально возможного объема займа кредитной организацией учитываются финансовые возможности клиента. Равные платежи позволяют безболезненно выделять сумму из полученного дохода, а растянутые во времени платежи равномерно распределяют нагрузку на бюджет.

При дифференцированных платежах в первой половине заемщику приходится «напрягаться», так как суммы в течение первых лет могут быть значительными. Подобный нюанс требует тщательной оценки возможностей на предмет выделения такой суммы из семейного бюджета. В банковской сфере действует правило, что расходы на ежемесячный кредитный транш не должны превышать 40%.

Возможно будет интересно!

Можно ли взять ипотеку на двоих и на каких условиях

Существенным недостатком аннуитетных платежей считается более большая сумма переплаты по ипотеке. Тело кредита уменьшает более медленно, поэтому с учетом начисленных процентов стоимость кредита возрастает. Заемщик получает удобство в виде фиксированной суммы платежа и возможность планирования семейного бюджета, что удобно в плане финансовой дисциплины. При этом рассчитывать на снижение нагрузки в будущем не приходится, что является одним из главных достоинств дифференцированных платежей.

Преимуществами схемы дифференцированных платежей принято считать:

- меньшая сумма переплаты по займу;

- постепенное уменьшение финансовой нагрузки;

- большие возможности для досрочного погашения.

Недостатком варианта с применением дифференцированных платежей считаются большие суммы платежа в первой половине срока

При определении максимальной суммы кредита во внимание принимается возможность клиента вносить такой транш. В итоге одобренная сумма займа в большинстве случаев оказывается меньше, чем при аналогичных условиях в ситуации выбора аннуитетного способа

Заемщик вынужден периодически сверяться с утвержденным графиком платежей, так как при каждой очередной выплате объем платежа отличается.

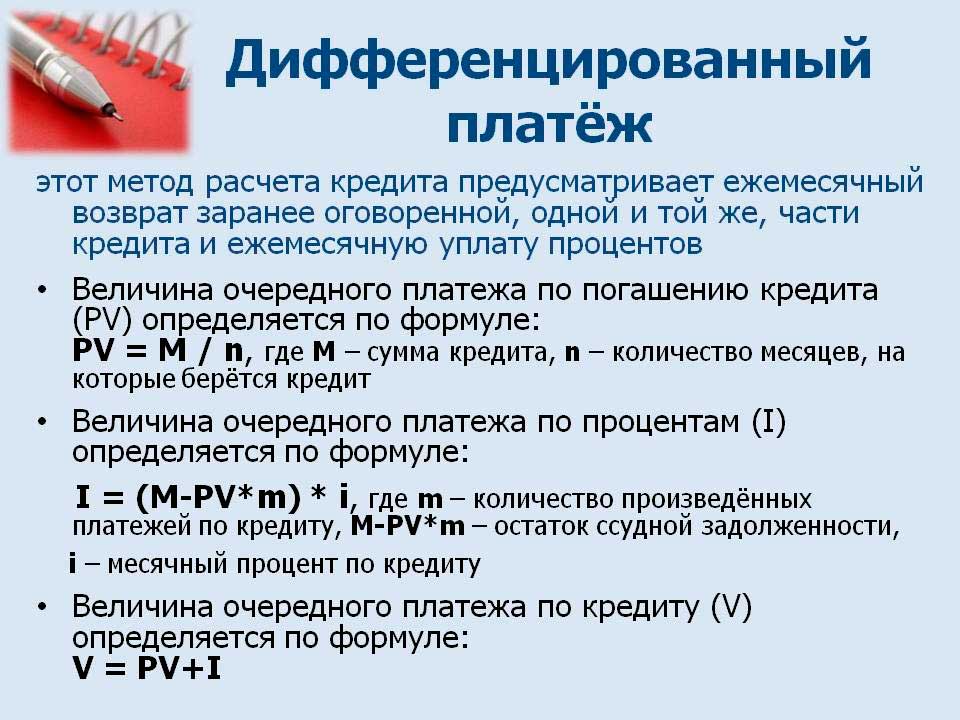

Расчет платежей по ипотеке при дифференцированном платеже

Оформление ипотечного кредита — это ответственный шаг, который финансовым бременем ложится за заемщика. Потому многие клиенты предпочитают самостоятельно рассчитать кредит, чтобы банк не навязал им дополнительных трат (страховку, комиссии или возможные штрафы).

Порядок расчета представлен ниже: Расчет платежей по дифференцированной формуле

| Формула дифференцированного платежа | |

| РМП = ТЗ/ЧПТ + (ТЗ*ПС*ЧД)/ДГ | |

| РМП | Размер ежемесячного взноса |

| ТЗ | Текущая задолженность |

| ПС | Процентная ставка |

| ЧПТ | Число платежных периодов (месяцев), оставшихся до полного возврата ипотеки |

| ЧД | Число дней в расчетном периоде (месяце) |

| ДГ | Число дней в году |

Как можно понять из схемы, расчет дифференцированного платежа — весьма трудоемкое занятие. Сначала заемщику полагается вычислить «тело» ипотечного кредита, разделенное на платежные периоды; затем — процент, начисляемый на остаток задолженности. Единоразово вычислить размер взноса, как при аннуитете, здесь не получится — для каждого последующего месяца нужен перерасчет.

К счастью, рассчитывать ипотеку вручную необязательно. Обычно предварительный график предлагают консультанты банка, обработав заявку клиента. Еще раньше «прикинуть» размер платежа помогут калькуляторы: они доступны на сайте каждой кредитной организации. В них клиент вводит:

- Размер ссуды и процентную ставку;

- Дату оформления ипотеки и период погашения;

- Порядок и периодичность платежей;

- Величину единоразовых или периодичных комиссий.

Обработав запрос, программа моментально выдает развернутый график платежей. Таким образом, потенциальный заемщик еще на этапе раздумий может оценить выгодность предложения и сделать правильный выбор.

Обзор банков, дающих ипотеку с дифференцированными платежами

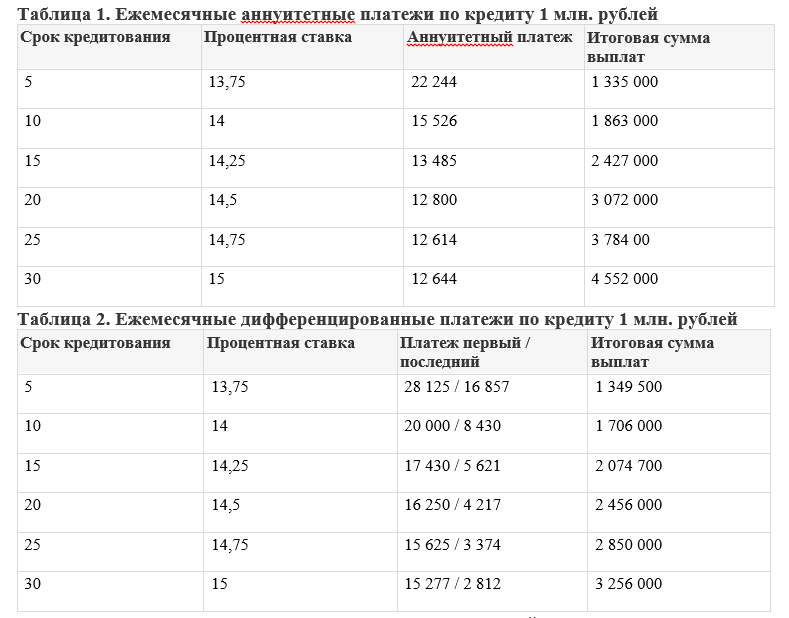

Чтобы оценить выгодность актуальных предложений на рынке, для примера возьмем семью, которая хочет оформить в ипотечный кредит 5 млн. рублей на срок в 10 лет. Первоначальный взнос — 2,5 млн. рублей. Учитывая исходные данные, на какую ставку, ежемесячный платеж и итоговую переплату могут рассчитывать заёмщики?

Условия по ипотеке от ведущих российских банков представлены ниже: Условия по ипотечным кредитам

| Наименование | Программа | Ставка | Минимальный платеж (руб/месяц) | Итоговая переплата (руб) |

| Инвестторгбанк | Приобретение недвижимости | 7,40% | 29 545.13 | 1 045 415 |

| Газпромбанк | Вторичный рынок | 9,00% | 31 668.94 | 1 300 273.21 |

| Сбербанк | На новостройки | 6,70% | 29 285.47 | 1 014 256.23 |

| Ак Барс | Мегаполис | 8,90% | 31 533.8 | 1 284 056.34 |

| Юникредит Банк | Ипотека зовет | 9,25% | 32 008.18 | 1 340 981.66 |

| Банк Зенит | Рефинансирование | 9,60% | 32.492 | 1.410.556 |

Разыскивая, в каком банке ипотека с дифференцированным платежом, можно заметить: данная схема расчета — удел крупных финучреждений. Это связано с определенными рисками, которые несет кредитная организация. Поскольку основная нагрузка при дифференцированном графике приходится на старт выплат, банки оценивают доходность лица исходя из максимальных траншей. По ипотеке они нередко составляют 50% от заработка клиента, а выдавать ссуду на таких условиях — запрещено законом.

В итоге рискнуть готовы лидеры рынка (Сбербанк, Юникредит, Газпромбанк и др). По ипотеке с дифференцированными платежами они предлагают те же условия, что и по аннуитету. В остальных банках формула мало востребована: таковы реалии национальной экономики.

Дифференцированный способ погашения ипотеки — преимущества и недостатки

Основной недостаток для заемщика вытекает из структуры платежа. Даже с оценкой доходности от банка, клиент рискует переоценить свои возможности. Все дело в высоких взносах на старте, которые превышают аннуитетные платежи на треть. Существенного уменьшения нагрузки по дифференцированной ипотеке стоит ожидать не раньше первых 5-6 лет выплат. Как результат, просрочки и невыплаты у клиентов случаются в начале кредитования — на самом ответственном этапе погашения кредита.

В остальном формула — оптимальный вариант для долгосрочной и крупной ссуды. Простой расчет показывает: при дифференцированных платежах заемщик переплачивает меньше, чем при аннуитете. К тому же, такой кредит выгодно погашать досрочно.

Однако преимущества дифференцированной схемы всегда упираются в риски банков. Последние склонны нивелировать их условиями кредита — например, более высокой ставкой. Потому эксперты часто называют этот способ расчета маркетинговым ходом. Привлекая заемщика формулой, организации не говорят об издержках. Чтобы избежать подводных камней, заранее просчитайте график платежей. С ипотекой это лучше проделать на годы вперед.

Плюсы и минусы ипотеки с дифференцированными платежами

Рассмотрев принципы ипотеки с дифференцированными платежами, банки в 2019 году выдают их менее охотно, можно отметить положительные и отрицательные моменты:

| Плюсы дифференцированного платежа | Минусы дифференцированного платежа |

| Выгода клиента в меньшей переплате процентов за весь период погашения ипотеки. | Банки тщательно изучают финансовую стабильность заемщика. При возникновении любых сомнений в платежеспособности банк может отказать в ипотеке или уменьшить сумму займа. |

| Прозрачная схема расчета ежемесячного взноса. | При одинаковых условиях первые платежи будут значительно выше аннуитетных, что может сказаться на расходах заемщика. |

| Быстрое погашение основного долга по ипотеке. | Выше риск просрочек. |

| Выгодные условия при досрочном погашении ипотеки. | Мало актуальных предложений по ипотеке. |

| Уменьшение страховых взносов, которые начисляются на остаток основного долга. |

Дифференцированные взносы по ипотеке еще актуальны на начало 2019 года, но в ограниченном количестве. Если есть уверенность, что финансовая подушка семейного бюджета надежная, то стоит рассмотреть такие предложения.

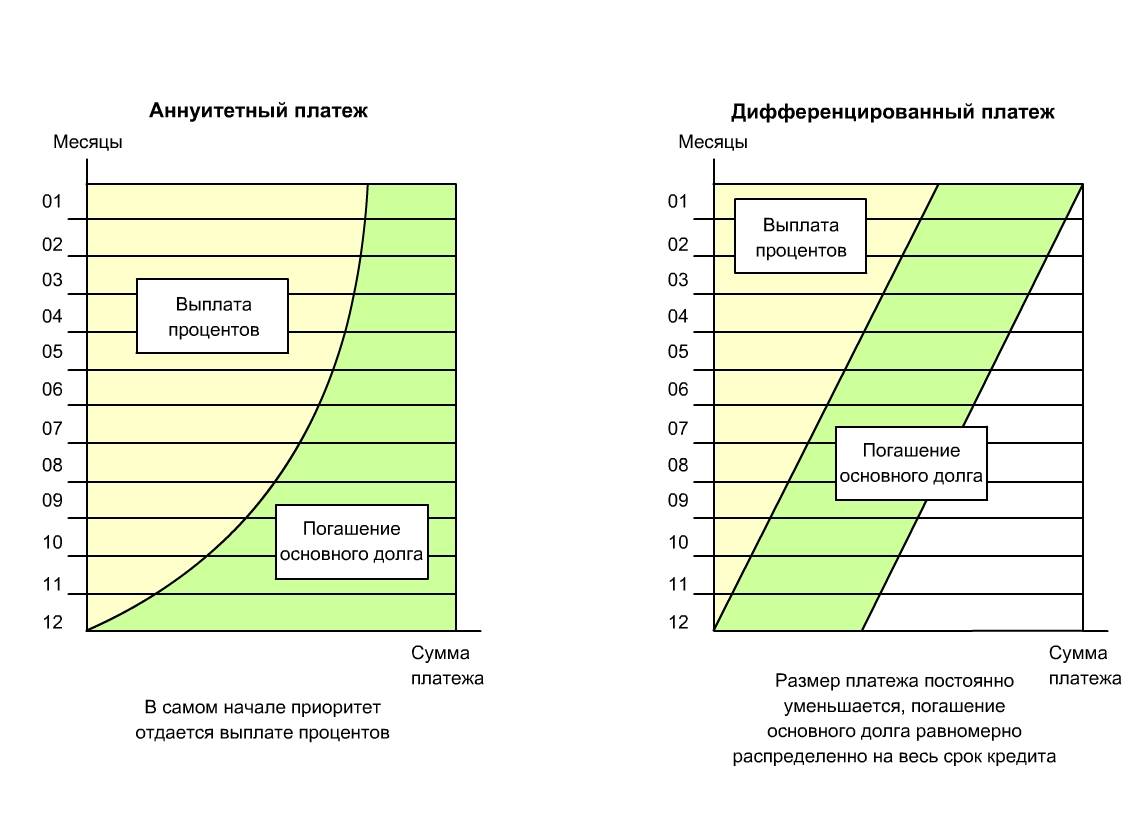

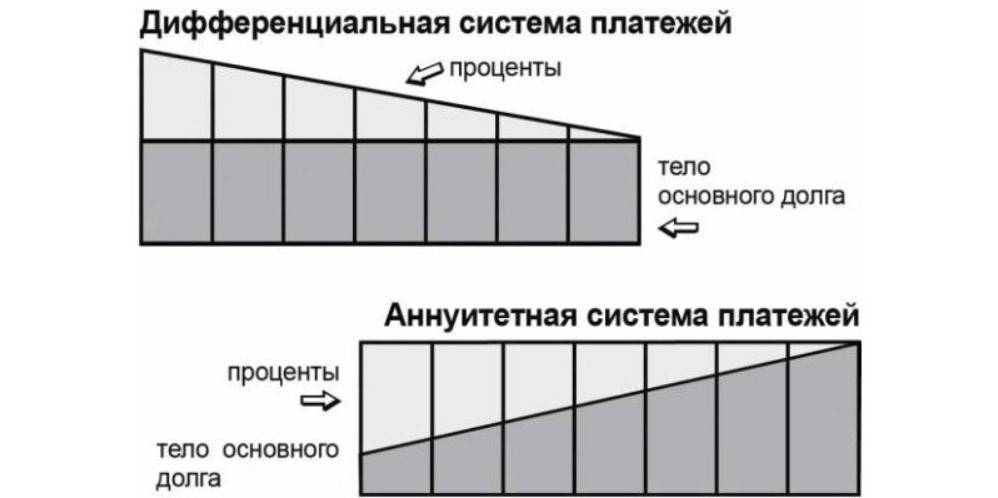

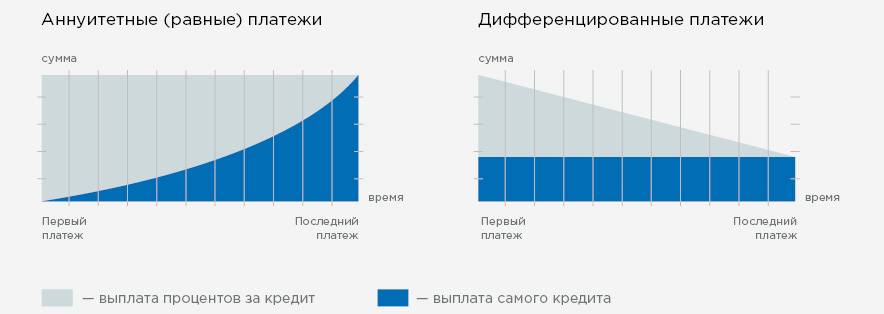

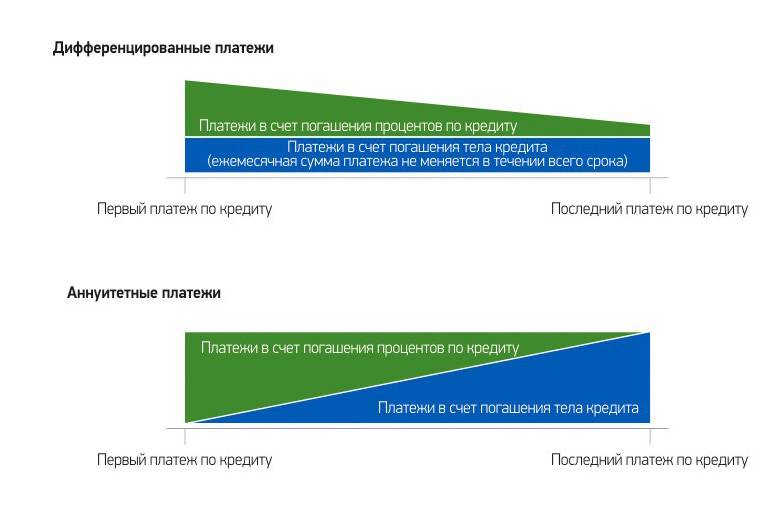

Аннуитетные платежи

Этот способ погашения кредита наиболее распространён в международной банковской практике. Сумма долга складывается с начисленными процентами и делится на равные доли. Человеку не нужно запоминать большое количество цифр. Достаточно зафиксировать в памяти размер аннуитета, который не меняется на протяжении всего срока договора. Аннуитетный платёж предполагает приоритетное гашение процентной составляющей. Размер начисленных процентов будет уменьшаться по мере закрытия долга. Внеплановые перечисления средств при внеочередном возврате долга предполагают значительную переплату и не являются выгодными для заёмщика.

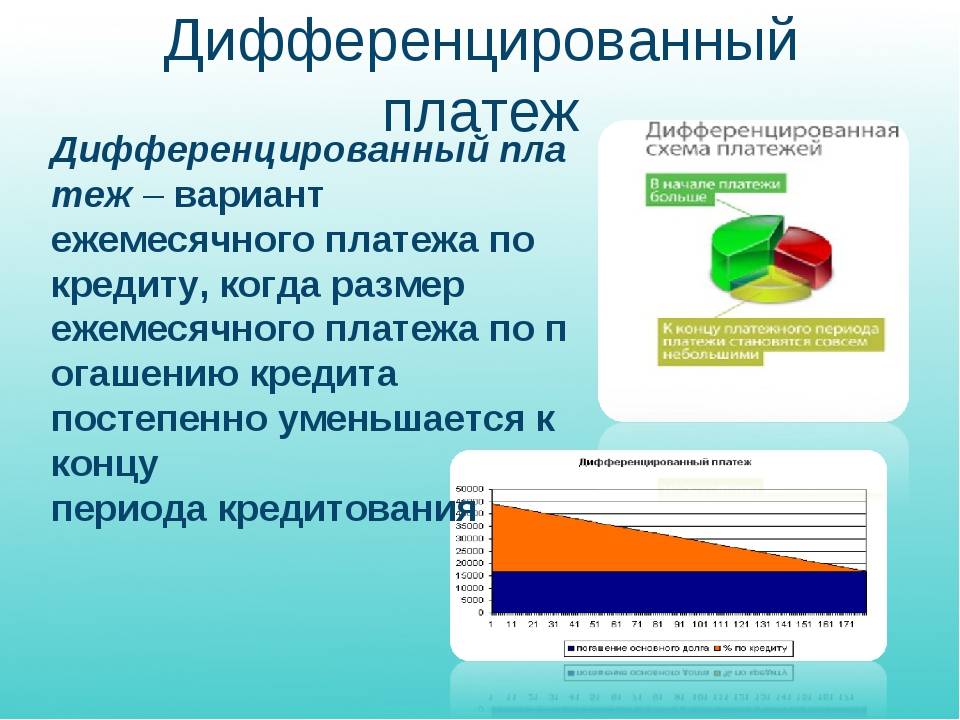

Дифференцированный платеж

Это схема расчета, когда размер

ежемесячного

платежа по

погашению кредита

постепенно уменьшается к концу периода

кредитования.

При дифференцированной схеме погашения

кредита, ежемесячный

платеж рассчитывается

как сумма основного

долга разбитая по месяцам

равными частями, плюс проценты,

начисляемые помесячно на оставшийся

долг. Естественно, что размер долга

уменьшается к концу срока кредитования,

отсюда и получается уменьшение размера

ежемесячной

выплаты. Таким образом первые взносы

будут большими чем последние.

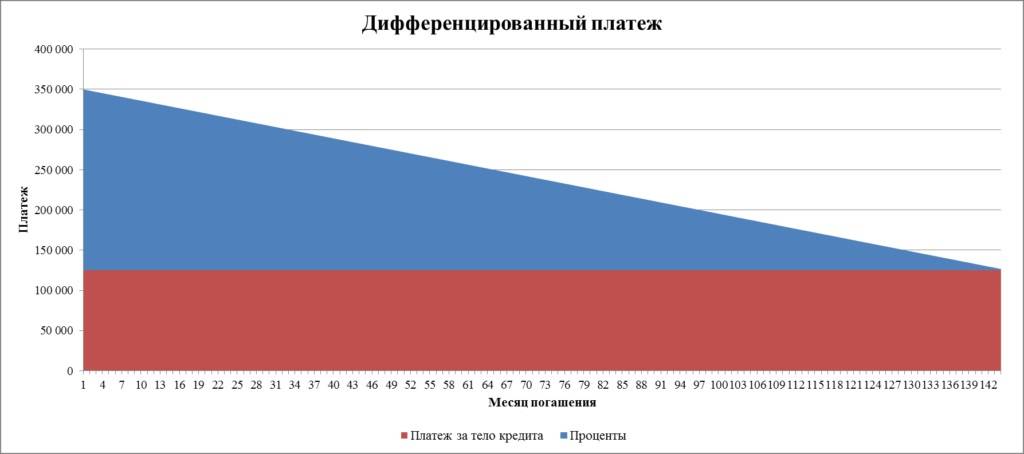

Принцип дифференцированного способа погашению кредита проще всего представить в виде графика.

Формула расчета

Часть ежемесячного

платежа идущая

на погашение

основного долга

вычисляется следующим образом: нужно

размер основного

долга, разделить на срок кредита

в месяцах.

B – часть ежемесячного

платежа на

погашение основного

долга, S – размер основного

долга, N – срок кредита

в месяцах.

Остаток задолженности на текущий

месяц рассчитывается

следующим образом: часть ежемесячного

платежа идущую

на погашение

основного долга

нужно умножить на количество уже

оплаченных месяцев.

И вычесть полученное из первоначального

основного долга.

B – часть ежемесячного платежа на погашение основного долга, S – размер основного долга, Sn — остаток задолженности по основному долгу в месяце, n – количество прошедших месяцев.

Для расчета начисленных на остаток

долга процентов

нужно остаток основного

долга в текущем месяце

умножить на месячную процентную

ставку (годовую делённую на 12 мес.).

p – начисленные проценты

в месяц, Sn —

остаток задолженности по основному

долгу в месяце,

P – годовая процентная

ставка.

Таким образом, ежемесячный

платёж по

дифференцированной схеме

погашения

можно рассчитать по следующей формуле:

- Dn — дифференцированный

ежемесячный

платёж - p — начисленные

проценты в месяце - Sn — остаток задолженности

по основному

долгу в месяце - P — годовая процентная

ставка - B –

часть ежемесячного

платежа на погашение

основного

долга - S – первоначальный

размер основного

долга - N – срок

кредита

в месяцах - n – количество

прошедших месяцев

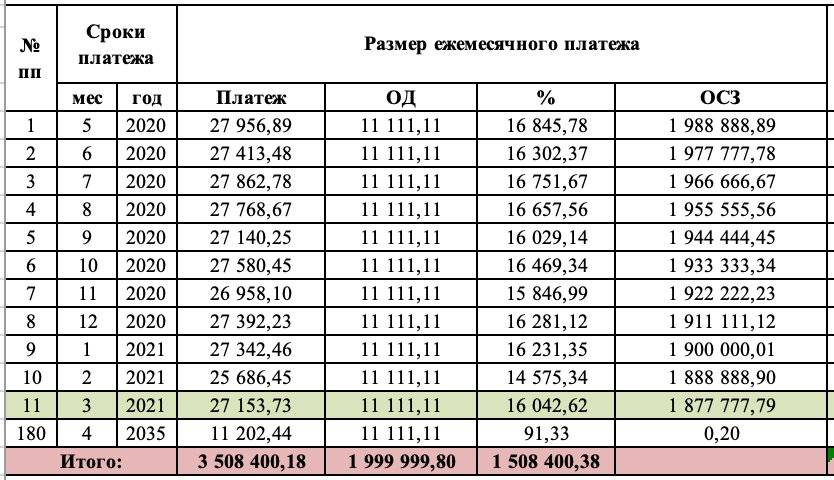

Таблица

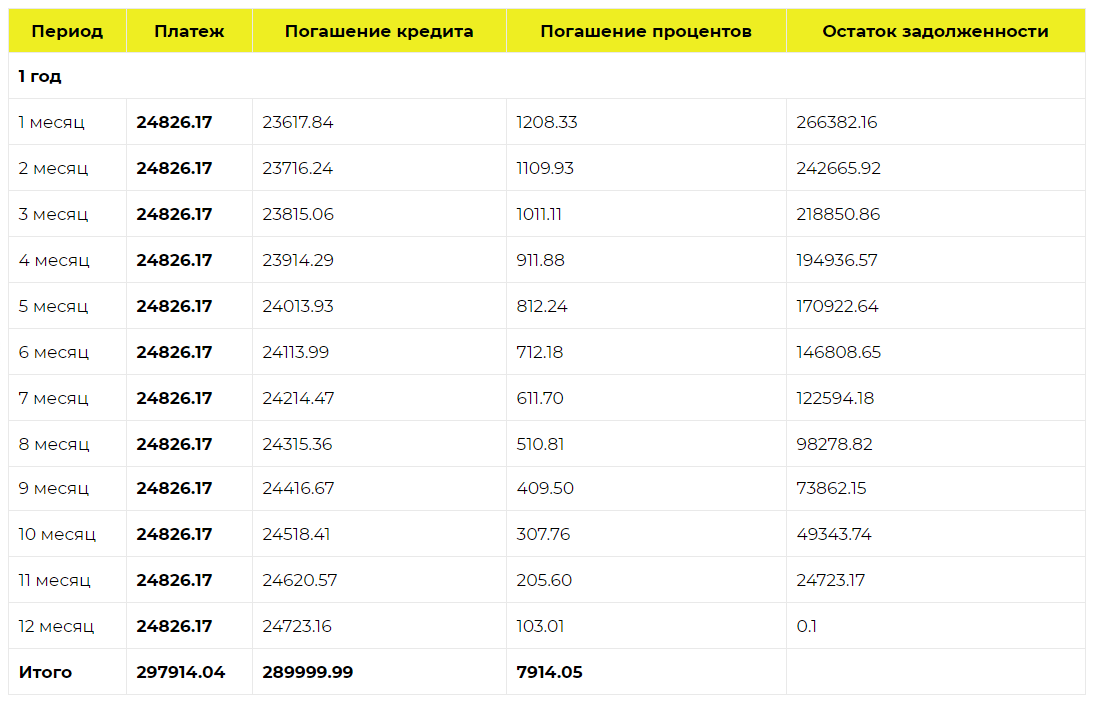

В качестве примера дифференцированной схемы, приведём в таблице расчёт платежей по кредиту 500 тыс. рублей сроком на один год под 14% годовых.

| № | Ежем. платеж | Осн. долг | Проценты | Ост. долга |

| 1 | 47 500.00 | 41 666.67 | 5 833.33 | 458 333.33 |

| 2 | 47 013.89 | 41 666.67 | 5 347.22 | 416 666.67 |

| 3 | 46 527.78 | 41 666.67 | 4 861.11 | 375 000.00 |

| 4 | 46 041.67 | 41 666.67 | 4 375.00 | 333 333.33 |

| 5 | 45 555.56 | 41 666.67 | 3 888.89 | 291 666.67 |

| 6 | 45 069.44 | 41 666.67 | 3 402.78 | 250 000.00 |

| 7 | 44 583.33 | 41 666.67 | 2 916.67 | 208 333.33 |

| 8 | 44 097.22 | 41 666.67 | 2 430.56 | 166 666.67 |

| 9 | 43 611.11 | 41 666.67 | 1 944.44 | 125 000.00 |

| 10 | 43 125.00 | 41 666.67 | 1 458.33 | 83 333.33 |

| 11 | 42 638.89 | 41 666.67 | 972.22 | 41 666.67 |

| 12 | 42 152.78 | 41 666.67 | 486.11 | 0.00 |

| Переплата по процентам: 37 916.67 руб. | ||||

| Общая стоимость кредита: 537 916.67 руб. |

Плюсы

- Сумма

платёжа

уменьшается с каждым месяцем,

кредитная

нагрузка снижается - Существенная

экономия на оплате процентов

за пользование кредитом

Минусы

- Первые крупные платежи

могут быть довольно серьёзной нагрузкой

на бюджет заёмщика - Банки предъявляют более строгие

требования к заёмщику претендующему

на дифференцированную схему

расчета.

Какие типы платежей существуют?

Существует две системы оплаты займа:

- Аннуитетная.

- Дифференцированная.

Аннуитетный платеж — это способ расчета по кредиту, при котором заемщик вносит ежемесячно одинаковую сумму на протяжении всего срока кредита. При этом внутри данной суммы соотношение тела кредита и начисленных процентов постоянно меняется.

Дифференцированный платеж — это способ погашения займа, при котором тело кредита остается неизменным на протяжении всего срока выплаты, а плата по процентам уменьшаются. В начале срока выплат заемщик платит по процентам максимальную сумму. Однако каждый последующий месяц эта сумма уменьшается. Следовательно, уменьшается и сам платеж по кредиту. Наглядно это демонстрирует таблица ниже.

Обычно, способ оплаты кредита выбирает сам банк. Но иногда, оно может дать право такого выбора будущему клиенту. Чтобы не растеряться в подобной ситуации и не прогадать, потеряв огромное количество денег, стоит разобраться, какой платеж выгоднее.

Аннуитетный платеж — формула и преимущества

Несмотря на то, что сегодня существует масса онлайн калькуляторов для подсчета суммы ежемесячных платежей, важно понимать, каким образом они рассчитываются. Формула:. Формула:

Формула:

А = К * S

здесь А — сумма ежемесячного платежа;

К — коэффициент аннуитета;

S — сумма кредита.

Последняя цифра всегда известна, а вот коэффициент аннуитета (К) можно рассчитать по такой формуле:

здесь i — ежемесячная процентная ставка по кредиту (рассчитать ее можно разделив известную годовую ставку на 12);

n — количество месяцев кредитования.

Преимущества аннуитетных платежей:

- Удобство для клиента. Каждый месяц он платит одинаковую сумму и пропадает необходимость постоянно уточнять размер платежа.

- Нет риска недоплаты. Зная точно ежемесячную сумму, очень сложно не доплатить по ней. А значит, не будет штрафов и пеней за просрочку.

- Планирование. Сумма платежа не изменяется и известна еще до подписания кредитного договора. Поэтому заемщик может легко просчитать, подходят ли ему условия, исходя из семейного бюджета.

- Прозрачность. У клиента обычно не возникает претензий к банку на счет правильности расчетов.

- Большая вероятность одобрения кредита. Это становится возможным за счет того, что сумма займа в таком случае рассчитывается на основании дохода клиента, а ежемесячный платеж всегда оказывается существенно меньше, чем при дифференциальной системе оплаты.

Мнение эксперта Александр Николаевич Григорьев Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов.

Несмотря на массу плюсов, у аннуитетной системы есть и один очень важный минус — слишком медленное погашение основной суммы кредита. При такой системе оплаты ежемесячный платеж неизменен, но соотношение процентов и основного долга здесь меняется от месяца к месяцу. Получается, что в самом начале кредита, клиент оплачивает не долг, а преимущественно проценты банку. Сама же задолженность гасится невероятно медленно.

Уже с середины займа ситуация меняется: за первую половину срока заемщик уже выплатил большую часть полагающихся процентов и теперь начинает погашаться именно сам долг.

Дифференцированный платеж — формула и преимущества

Размер ежемесячного платежа при дифференцированной системе оплаты вычислить легко: сумма кредита делится на его срок (количество месяцев).

Формула:

b = S / N

здесь b – сумма ежемесячного платежа;

S – размер займа;

N — срок займа.

Какие банки выдают ипотеку с дифференцированными платежами

Рассмотрим перечень банков, которые предлагают ипотечные договоры на основе дифференцированных платежей:

- Газпромбанк. В данном банке существует сразу несколько программ, самыми выгодными из которых является ипотека на готовое жилье, продающееся на вторичном рынке. Процентная ставка по ипотеке колеблется от 10,5% до 15%. Максимальная сумма основного кредита составляет 45 млн. рублей, при этом кредит можно взять сроком до 30 лет;

- Сургутнефтегаз банк. Еще один банк, который позволяет клиенту самостоятельно выбрать аннуитетные или дифференцированные платежи. Процентная ставка здесь имеет куда меньший разброс и составляет 12-13%, срок кредитования также не более 30 лет. Но вот максимальная сумма кредита составляет всего 8 млн. рублей;

- Банк Россия. Особенностью данного банковского учреждения является то, что ипотеку с дифференцированными платежами можно взять только будучи долевым участником строительства. Как известно, при таком варианте риски значительно выше, поэтому и условия кредитования на порядок хуже. Максимальная сумма займа – 20 млн. рублей, сроком не более 20 лет. Процентная ставка при подобном кредитовании от 16% до 20%, в зависимости от суммы первоначального взноса и валюты;

- Нордеа банк. Еще одно банковское учреждение, которое может предложить очень выгодные условия ипотечного кредитования. Общая сумма кредита может доходить до 1 млн. евро (можно пересчитать в другую валюту по курсу Центрального банка). Максимальный срок кредитования 20 лет. Самым интересным в этом варианте можно назвать процентную ставку, которая берет свое начало от невероятных 6,5% и заканчивается на стандартных 13,5%.

Конечно, помимо указанных выше вариантов, существуют и другие, но найти их достаточно сложно. Все это связано с тем, что банкам невыгодно выдавать кредиты с дифференцированными платежами, ведь банковскому учреждению куда лучше сначала получить все проценты.

Основной кредит никуда не денется, поэтому хоть договор будет погашен в отведенный срок, хоть заранее, банк получит свою прибыль.

Банки, предоставляющих дифференцированные платежи в 2021 году

Вопрос, в каких банках есть дифференцированные платежи, часто интересует заемщиков. Есть ли в Сбербанке такая система и насколько она выгодна? В 2021 году немногие банки готовы предоставлять клиентам возможность делать дифференцированные взносы.

Даже ипотека Сбербанка предоставляется только на условиях аннуитентных выплат. Заемщики выбирают:

- Россельхозбанк;

- Газпром.

У этих кредиторов разные условия оформления, требования к заемщикам и другие нюансы. Ипотека с дифференцированными выплатами в Россельхозбанке предоставляется на следующих условиях:

- возраст клиента – 21– 65 лет (после 65 лет ипотеку дают только в редких случаях и при наличии созаемщиков);

- гражданство РФ;

- стаж – не менее 6 месяцев на последнем месте работы.

Минимальная сумма ипотечного займа здесь составляет 100 тыс. рублей, а максимальная – 60 млн. рублей. Первоначальный взнос не менее 15% от суммы. Процентную ставку рассчитывают, исходя их размера займа, статуса клиента, срока кредитования, типа недвижимости.

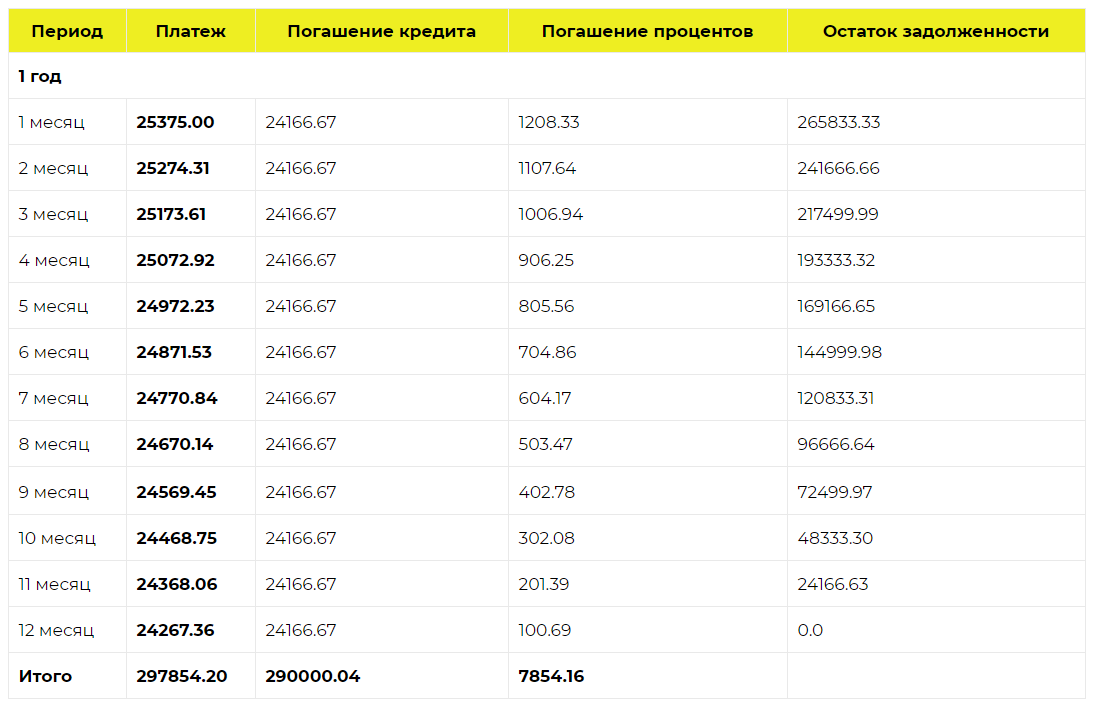

Разница между двумя видами платежей в Россельхозбанке заключается в выгоде клиента. К примеру, человек берет 2 млн. руб. для приобретения квартиры на первичном рынке. Для первоначального взноса у него есть 400 тыс. руб. Срок кредитования 10 лет.

Если он выберет аннуитетные платежи, то ежемесячно будет платить 22 тыс. 496 руб. Первые 6 месяцев 7 тыс. руб. будут уходить на погашение долга, остальное – на проценты. Но со временем сумма оплаты процентов будет меньше, поэтому основная часть пойдет на погашение займа. Сумма при этом останется неизменной все 10 лет, а переплата – 1 млн.

Дифференцированные взносы рассчитают немного по-другому. Первые месяцы этот же клиент платит более 28 тыс. рублей. Из них погашение основного долга составит 13 тыс. 333 руб. Она останется неизменной на протяжении всех 10 лет. Меняется только та сумма, которая покрывает проценты. При этом она уменьшается.

| Месяц | Основной долг | Погашение ОС | Погашение процентов | Платеж |

|---|---|---|---|---|

| 1 | 1600000 | 13333 | 15333 | 28666 |

| 2 | 1586666 | 13333 | 15205 | 28538 |

| 3 | 1573333 | 13333 | 15077 | 28411 |

| 4 | 1560000 | 13333 | 14950 | 28283 |

| 5 | 1546000 | 13333 | 14822 | 28155 |

| 6 | 1533000 | 13333 | 14694 | 28027 |

| 7 | 1520000 | 13333 | 14566 | 27900 |

Если использовать дифференцированный взнос для выплаты 2 млн. руб. за 10 лет в Россельхозбанке, то клиент переплатит 927 тыс. 666 руб. А это на 171 тыс. руб. меньше, чем при выплате ипотеки с помощью стандартной аннуитетной системы.

У Газпрома следующие условия к клиентам, желающим оформить ипотеку с дифференцированными платежами:

- возраст – 20–65 лет;

- гражданство РФ;

- непрерывный стаж на одном рабочем месте – не менее 6 месяцев.

Требования стандартные. Банк кредитует по двум документам, но размер первого платежа составит 40% от общей суммы. Максимальный размер займа – 10 млн. рублей. Первоначальный взнос при приобретении в ипотеку квартиры на обычных условиях минимальная сумма первого взноса – 10%.

Клиент может оформить от 50 тыс. руб. до 60 млн. руб. Расчет процентной ставки зависит от многих факторов. К стандартной ставке прибавляют 1%, если клиент отказывается от страхового полиса. Еще 0,3% – если заемщик не является зарплатным клиентом Газпрома.

Советы заемщикам

Даже помнимая, что такое дифференцированная система, многие заемщики не могут сделать окончательный выбор. Поэтому перед подписанием ипотечного договора учитывают следующее:

- Если срок кредитования около 10 лет, то лучший выбор для плательщика – аннуитетная. Тогда он сможет распределить финансовую нагрузку так, чтобы от этого не страдал семейный бюджет.

- Когда клиент оформляет ипотеку на более длительный срок, то дифференцированные взносы позволять быстро уменьшить сумму процентов. Это выгоднее, если плательщик планирует рассчитаться с банком досрочно.

- Если кредитор с плательщиком оформляют ипотеку по двум документам (когда банк требует только паспорт и номер зарплатной карты), то дифференцированные взносы помогут выгоднее досрочно погасить заем.

- При расчетах не следует торопиться. Банк обязан предоставить клиенту всю интересующую его информацию.

Какой именно платеж выбрать – решает клиент. Основная разница между дифференцированной и аннуитетной системой заключается в размере ежемесячных взносов и переплате. Если срок кредитования небольшой, то переплата окажется незначительной. Но дифференцированные взносы первое время будут высокие. А вот при длительных аннуитетных выплатах (от 10 лет) переплата по сравнению с более гибкой системой будет значительной.

Какой платёж выгоднее — аннуитетный или дифференцированный?

У обеих долговых схем проведения расчётов с банком есть как свои преимущества, так и недостатки. Чтобы сделать оптимальный выбор, необходимо руководствоваться принципом конкретной выгоды, что именно будет удобнее плательщику исходя из специфики ситуации – регулярные взносы или работа на уменьшение. Кто-то будет готов платить большие величины на первом этапе погашения, а кому-то предпочтительнее, чтобы эти суммы были меньше, но с большим суммарным итогом.

Если основная цель – как можно меньше переплатить компании – то выбор следует делать в пользу дифференцированных платежей. Когда платёжеспособность клиента не слишком высока и стабильна – лучше отдать предпочтение менее обременительному в начале аннуитетному варианту. Кроме того, нужно учитывать и временной фактор. Если деньги нужны очень срочно, то вторая схема – лучший способ оформления займа.

И ещё один нюанс, на который специалисты рекомендуют обращать внимание при выборе способа оплаты. Сейчас практически каждая финансовая организация на своём сайте предлагает онлайн-расчёты дифференцированных погашений, чтобы потенциальный клиент сам произвёл все вычисления и увидел экономическую выгоду

Но минус в том, что этот сервис можно назвать точным только с большой натяжкой. На практике в графике платежей стоят другие суммы, и они на порядок выше. Особенно это ощутимо при долгосрочных займах на фоне внесения крупных регулярных платежей — например, при ипотеке. Кроме того, в формулу могут быть не введены дополнительные услуги – страховки, комиссии. Расходы по ним довольно высоки и лягут дополнительным бременем на человека, который на это совсем не рассчитывал.