Третий этап: предложение услуги

Итак, желание и потребность, сформулированные на втором этапе, необходимо реализовать. И именно тут можно предложить клиенту продукцию. В нашем случае – это кредитная карта. Необходимо рассказать, что все его проблемы, озвученные вам, он сможет легко решить, купив кредитную карту вашего банка. Ознакомьте клиента с подробной информацией о том, как работают кредитные карты. Особенно если видите, что он в этом не разбирается

На этом этапе очень важно использовать только слова и выражения, доступные пониманию вашего собеседника. Не стоит злоупотреблять терминами и специализированными выражениями

Клиент должен почувствовать, что ваше предложение исходит не из желания «впарить» ему кредитку, а из его собственных потребностей.

Для успешной презентации предлагаемого товара важно пользоваться такими простыми правилами техники продаж:

- По максимуму используйте свои знания о клиенте. Применяйте всю информацию, полученную от него в ходе первого и второго этапов. Вы должны быть максимально информированы для того чтобы наиболее выгодно представить кредитную карту. Прорабатывайте все возможные пути поиска этой информации.

- Используйте цифры и статистику. Статистические данные, проценты экономии, рейтинги, выгодные сравнения с цифрами конкурентов – все это предаст презентации убедительности и добавит вам весомости в глазах потенциального покупателя. Приводите примеры из личного опыта. Можно даже вымышленные, главное — убедительные. Менеджер, апеллирующий цифрами всегда выглядит более убедительно, чем тот, который вообще к ним не прибегает. Но не переборщите, ваша речь должна оставаться понятной.

- Вы должны сами верить в качество того, что предлагаете. Если вы не будете уверены в том, что предлагаете клиенту действительно выгодную карту, которая будет ему полезна и действительно поможет разрешить ряд его проблем, ничего не выйдет. Он почувствует, что вы не верите в свои слова и засомневается в выгоде такого приобретения.

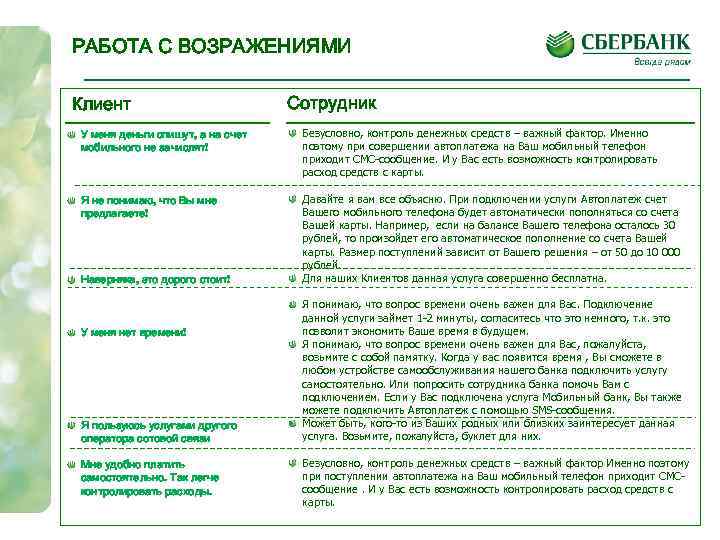

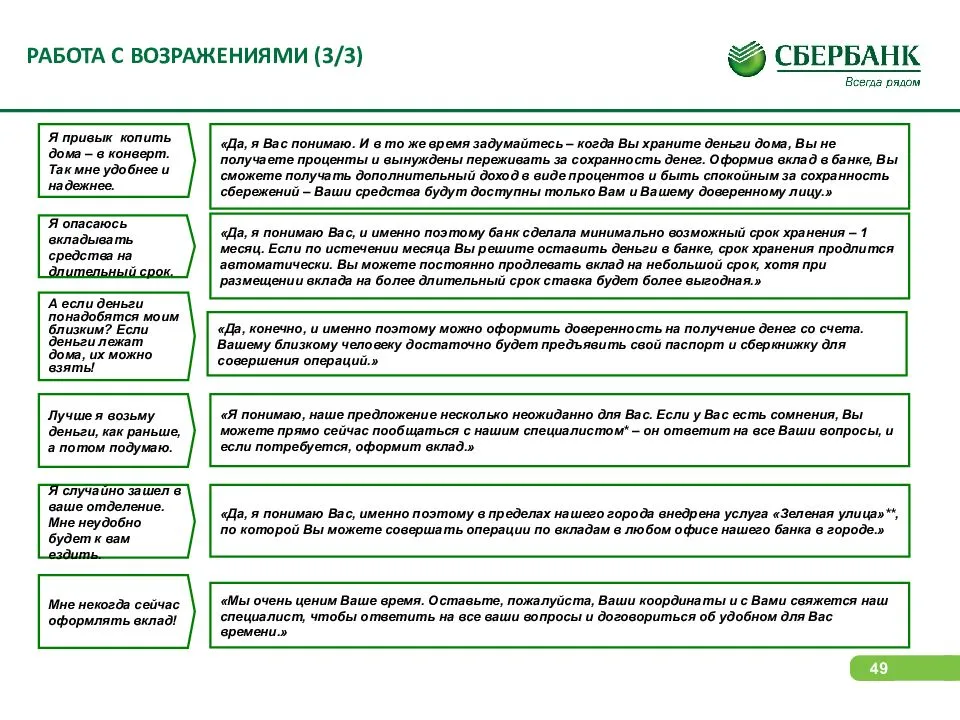

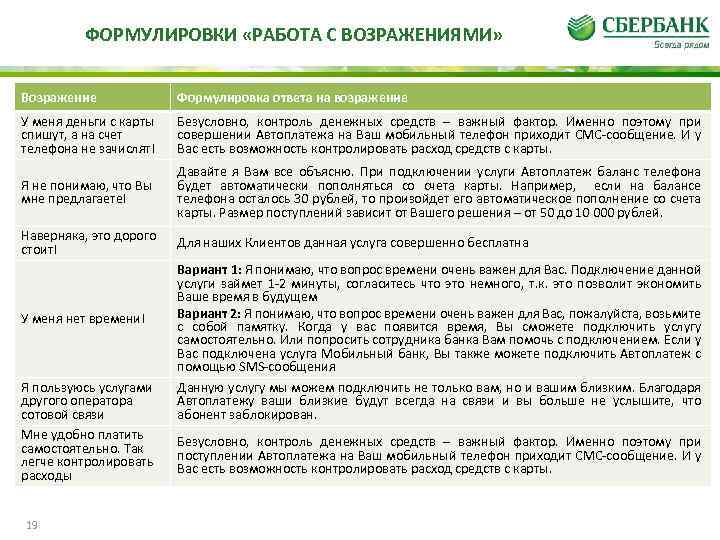

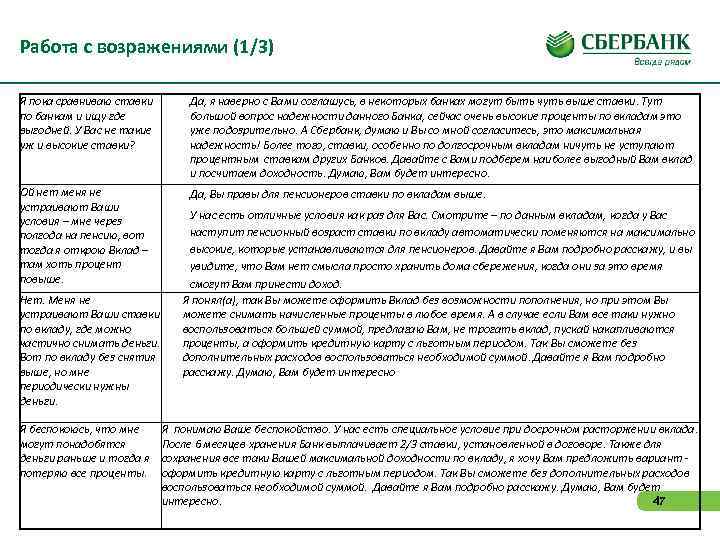

Работа с возражениями

— Все познается в сравнении. Вы считаете, что лучше, чем ваши менеджеры продавать невозможно и Ваша компания получает максимум прибыли?

— Хорошо пусть ваши менеджеры будут обрабатывать заинтересованных клиентов, которых мы приведем! Ведь они знают ваш продукт детально, а мы будем приводить горячих клиентов — готовых к покупке.

— Мы продаем все: от создания сайтов до дизельных генераторов! Если мы продавали оборудование для водоканалов, то мы сможем продать и Ваш продукт. Главное для Вас, это подтвердить заинтересованность в Вашем продукте. Рассказать про Ваш продукт вы сможете и без нас. Наша задача — заинтересовать!

— Все зависит от проекта! В среднем 100 звонков, вы же сами понимаете, что продажа мёда отличается от продажи недвижимости.

«>

8) Менеджер

Даже самое лучшее предложение, направленное на конкретную целевую аудиторию может не принести никаких результатов, если менеджер не умеет его грамотно подавать. Если хочешь завалить зверя, тебе нужен охотник, а не пастух. Один грамотный продажник принесет вам больше прибыли, чем 10 студенток работающих за результат. Можно вырастить профессионала, но это требует сил, денег и времени. Или можно нанять уже готового на аутсорсинг. Тут выбираешь между тем, что хочешь на самом деле — больше экономить или больше зарабатывать

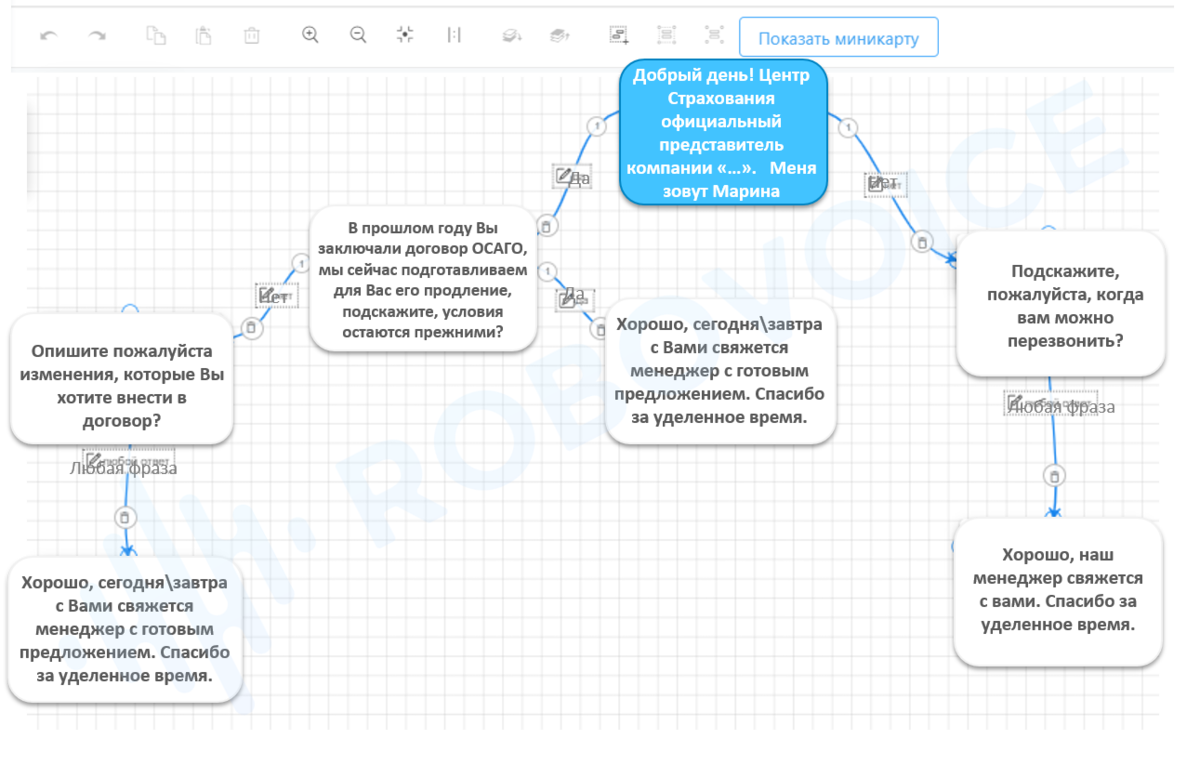

Ну и напоследок пример полного скрипта для холодного прозвона и предложения услуг нашей компании (да простят меня те, кому не понравится форматирование текста, функционал тут далек от Wordа) :

Где брать клиентов – сайт кредитного брокера

С Вами дорогой читатель мы подбираемся к бизнес-процессам. Из

этой главы Вы узнаете, из каких компонентов состоит сайт кредитного брокера,

какие виды сайтов бывают. Конечно сейчас большинство предпринимателей уже точно

знают, что сайт нужен только лишь для того, чтобы он приводил клиентов. Не для

информации, не для статуса ( хотя сейчас уже сайтом ни кого не удивишь), не для

статей. Все действия которые Вы делаете для имиджа, продвижения, все направлены

на то, чтобы приводить клиентов, чтобы они оставляли заявки, звонили Вам на телефон, приходили в офис. Поэтому

бывают несколько типов сайтов. Самый простой это сайт – визитка с информацией о

деятельности компании, Ваши контакты и координаты. Нужен ну чтобы как то

заявить о себе в интернете. Большинство поисковых сервисов предлагают такие

мини сайты и создаются они за 5-7 минут.

Мы чаще и активнее всего пользовались целевыми страницами, то

есть Landing

Page совместно с контекстной рекламой Яндекс Директ , GooglAdwords. Цель рекламируемой страницы в том, чтоб

клиент либо оставил заявку, либо позвонил, либо заказал обратный звонок, либо

задал вопрос с сайта. На данной странице информации по минимуму. Информации

достаточно лишь для того, чтобы потенциальный клиент сделал вышеприведенное

действие, либо ушел с сайта. По сути это

продающая страница, каждый раздел такого сайта направлен на продажу, на

закрытие следующего шага. Разделы сайта: Вкусное предложение по формуле

уникального торгового предложения с различными ускорителями принятия решения.

Акции, скидки, подарки и другие элементы, повышающие конверсию сайта. Конверсия

– это процент оставивших заявку людей, от общего количества посетивших сайт за

отрезок времени. Чем Выше коэффициент конверсии сайта, тем дешевле заявки Вам

обходится. О цифрах бизнеса, их учете и анализе данных мы поговорим в следующих

главах. Я не буду вдаваться подробности о том, что повышает конверсию сайта,

информации об этом полно на просторах интернета, и каждый день она обновляется.

Клиент умнее, маркетинг хитрее. Обязательными элементами сайта должны быть

интересные акции, этапы работы и гарантии качества, социальные гарантии,

отзывы, контакты, координаты. Если не хватает фантазии с чего начать делать

сайт, посмотрите, как это сделано у конкурентов, моделируйте. Помните о том,

что тексты должны быть простыми и понятными даже пятилетнему ребенку. Если Вы

засыплете простого обывателя сложными терминам ( как это делают новички-

которые хотят показать, что они в теме), он Вам этого не простит, он уйдет с

сайта. Как говорится, будьте проще и люди потянутся. Пишите простым доступным

языком. Больше отзывов, если у Вас уже есть весомые клиенты, говорите об этом,

развеивайте сомнения и страхи потенциальных клиентов, отзывами своих клиентов.

Существуют также информационные сайты

Иметь такой сайт очень

важно. Иногда когда кончается бюджет на рекламных компаниях, ну всякое бывает,

Вы остаетесь без заявок

В это время должен выручать сайт продвигаемый по CEO. Если его нет, то Вы вечно будете сидеть на

рекламной игле Яндекса и .

Ставки там периодически поднимаются, маржинальность Ваших услуг падает, ибо Вы

не сможете постоянно поднимать ценник.

Развивать CEO продвижение рекомендую регулярно, вкладывать

средства в написание статей, оптимизацию сайта. На таком сайте Вы уже

выкладываете различные статьи, обучаете своих клиентов, рассказываете о

компании, о кейсах своих клиентов и привлекаете условно бесплатный трафик в

виде заявок. Очень подробно в своем обучающем курсе мы останавливаемся на

создании сайта кредитного брокера. В общей сложности за пять лет деятельности

мы создали более 30 видов своих сайтов под различные виды услуг, и соединили

все это под один головной сайт. Обязательно нужно регулярно следить за

показателями посещаемости Ваших сайтов, анализировать поведение посетителей и

вносить своевременные изменения, на которые Вам указывает накопленная

статистика. Для этого на сайте настраивается Яндекс Метрика и Аналитика.

Новички мне часто задают вопрос, как лучше, самому

настраивать сайт или предоставить это дело специалистам? Я могу сказать

следующее, если есть бюджет, то это специалисты, однако не платите деньги, первому

попавшемуся «Гуру интернет маркетинга», постарайтесь найти действительно

хорошего подрядчика, разбирающегося в Вашей нише, у которого есть опыт и положительные

рекомендации его клиентов. Если есть время, и интересно разобраться в настройке

сайта, то пробуйте сами. Это полезный навык.

Видео – блог о кредитном консалтинге.

С Вами был,

Второй этап. Выявление заинтересованности потенциального клиента

На данном этапе вам необходимо понять, чего хочет клиент, чтобы понять, как продать кредитную карту.

На открытые вопросы необходимо отвечать распространенно, в то время, как на закрытые вопросы ответ должен быть только один ответ: «да» или «нет»:

- какой кредитной картой вы пользуетесь/пользовались?

- какой кредитный лимит вам необходим?

- какие дополнительные возможности и бонусные программы кредитки вам необходимы?

- для чего вы используете кредитные средства чаще всего?

- услугами какого банка вы пользуетесь?

Конечно, лучше всего задавать клиенту как можно больше открытых вопросов, ведь с помощью них можно получить больше всего необходимой информации

Очень важно показать клиенту вашу прямую заинтересованность в продаже карты: старайтесь кивать и улыбаться по мере разговора

Перед разговором с клиентом можно найти несколько вариантов скриптов – моделей диалога с потенциальным покупателем.

Скрипт диалога с клиентом может иметь следующий вид:

- На что вы бы хотели потратить кредитный лимит?

- Нужно сделать ремонт и купить мебель в гостиную.

- Это очень хороший повод грамотно воспользоваться средствами банка! Какая сумма кредитного лимита вас устроит?

- Примерно 60 тысяч.

- За какой период вы сможете вернуть займ?

- Думаю, что за полгода задолженность будет погашена.

- Вы нуждаетесь именно в наличных или вам подойдут кредитные средства на карточке?

- Это не принципиально, средства могут быть на карте.

- Вы ранее пользовались кредиткой?

- Нет, никогда не приходилось.

- Ну что же, думаю, я могу вам предложить несколько вариантов кредитных карт, которые могут помочь решить вопрос ремонта.

Разговор о продаже карты не обязательно проводить с глазу на глаз. Можно пообщаться и по телефону.

![Как продать кредитную карту???? [????5 этапов успешной сделки????]](https://kredit-on.ru/wp-content/uploads/e/5/e/e5ee5f559b9627e8bf222b87ff23b0e0.webp)

Первый звонок клиенту

Как только мы получаем заявку на кредит, звоним клиенту. Рассказываем, кто мы, чем занимаемся и чем можем быть полезны. Если клиент адекватный и готов общаться, задаем 5 «волшебных» вопросов:

5 «волшебных» вопросов при первом звонке клиенту

• cколько денег хотите взять в кредит?

• в какие банки уже обращались?

• какая кредитная история?

• есть ли непогашенные кредиты?

• какие источники дохода (официальные и неофициальные)?

После ответов на эти вопросы мы понимаем, наш это клиент или нет. Если наш, запрашиваем у клиента разрешение на проверку кредитного рейтинга. Если кредитный рейтинг положительный, приглашаем клиента в офис для консультации и проверки кредитной истории.

Чтобы у клиента был стимул приехать к нам в офис, мы предлагаем бесплатную консультацию и бесплатную проверку кредитной истории. По телефону даем минимум информации. Хорошо работает такой скрипт: предварительно вы у нас проходите по условиям кредитования, но для точного ответа нужно встретиться в офисе.

Как продать кредитную карту клиенту: часто применяемые техники

Сотрудники банковских организаций применяют различные технологии для продвижения кредитных карт и прочих банковских продуктов, как правило, каждый менеджер может использовать свою технологию и или ту, которая подходит в зависимости от способа продвижения и личности самого клиента. Две наиболее часто применяемые технологии – это попытка втереться в доверие клиента и выразить свое сочувствие к его проблемам. Зачастую в разговоре в данном случае менеджер применяет такие фразы, как: «Я вас прекрасно понимаю», «Финансовые проблемы актуальны на сегодняшний день», «Высокий процент по кредиту – это большая проблема» и другие.

В другом варианте менеджеры применяют две прямо противоположные технологии при попытке выявить потребности клиента, то есть он будет задавать либо вопросы, на которые можно ответить только положительно или отрицательно или те вопросы, которые требуют развернутого ответа. Например, сотрудник может спросить: «Хотели бы вы приобрести ту или иную вещь и заплатить за нее через месяц без процентов», здесь клиент может ответить только «да» или «нет». Либо вопрос может быть поставлен по-другому, например, если у вас какие-то бытовые потребности, реализовать которые пока не представляется возможным, в данном случае клиент может дать более развернутый ответ.

Это далеко не все технологии и приемы общения с клиентом, в каждом банке есть свои стандарты продвижения банковских карт. Но зачастую перед менеджером ставится одна задача – продать кредитную карту, применяя определенный алгоритм. Кстати, наиболее часто применяемая в данном случае техника – это создать для клиента видимость, что это персональные, эксклюзивные предложения для него, воспользоваться которым он может только здесь и сейчас.

Советы клиентам

Что нужно знать клиентам банковских организаций, так это следующее: в среднем, специалисты по продажам кредитных продуктов выполняют свои обязанности успешно. Это значит, что большая часть пользователей становится покупательской массой. Причём сам человек зачастую даже не задумывается, как и почему он решил приобрести кредитку.

Примечание 1. Интересно, что далеко не всегда новоиспечённый владелец карты приобретает товар на выгодных ему условиях.

Ниже разберём две ситуации: когда продукт всё же нужен и когда он не нужен.

Если кредитка не нужна

Важно понимать: задача менеджера продать товар “во что бы то ни стало”. Потому сотрудник будет проявлять завидные настойчивость и упорство

В этой связи клиенту можно посоветовать следующее:

- Если в офисе или по телефону Вам предлагают кредитный продукт, однозначно и коротко отвечайте – “Нет”. Свою позицию следует обозначить сразу же и в безапелляционной форме. Любые пространные формулировки втянут в диалог, результатом которого может стать уговаривание на покупку.

- Не возражайте. Любые попытки объяснить специалисту, почему кредитка Вам не нужна, приводят опять же к затяжному диалогу. Вы не обязаны обосновывать кому-либо отсутствие необходимости в кредитной карте. В ответ на аргументы менеджера демонстрируйте игнорирование – оно будет свидетельствовать о безразличии к предложению.

- Не обозначайте гипотетическую потребность. Бывает, что клиент начинает говорить о том, что, может быть, позже он заведёт кредитку, но не сейчас. Это ошибка. Любое свидетельство готовности приобрести продукт усилит давление со стороны банка. Каждый менеджер по продажам обучен тому, чтобы убедить человека в необходимости купить что-то сейчас, а не потом.

- Не стесняйтесь указывать на неактуальность разговора. Зачастую кредитные продукты начинают предлагать, когда клиент обращается в службу поддержки или к специалисту в отделении по совершенно другому поводу. Если Вас пытаются склонить к переговорам, давайте понять, что Вы готовы обратиться к другому сотруднику или вообще к главному в офисе должностному лицу.

Примечание 2. При всём нежелании общаться с сотрудником банка на тему приобретения ненужных Вам товаров не стоит грубить и отвечать слишком резко. Достаточно лишь твёрдо обозначить свои намерения и не вдаваться в подробные объяснения.

Если Вы собираетесь взять кредитный продукт

Если же Вас всё-таки интересует предложение по кредитке, и на связь вышел сам банк, не торопитесь с решением. Для начала определитесь: какое учреждение подходит Вам больше всего? Изучите арсенал предложений и условия по продуктам.

Когда и если менеджер (по совпадению) предлагает выбранный заранее Вами вариант, не торопитесь: уточните ключевые условия – ставку по процентам, период льготного кредитования, сроки выплат и т.д.

Самое главное правило сводится к двум рекомендациям. Не спешите, если приобрести кредитку хотите, и не объясняйтесь, если он Вам не нужна.

Пятый этап. Завершающий этап сделки

Заключительный этап – это завершение сделки. На данном тапе необходимо получить согласие клиента на оформление продажи кредитной карты. Когда клиент определиться с необходимым банком, нужно начать процедуру отправки заявки в этот самый банк.

Практически все поля в заявке на получение кредитки одинаковые у всех банков, поэтому ее составление не вызовет проблем.

Благодаря советам, которые указаны в данной статье, вы сможете быстро найти хорошего покупателя для вашей кредитной карты.

Главное в процессе продажи – быть с клиентом максимально вежливым, предоставить полную информацию о кредитке, доказать наличие определенной суммы кредитных средств на карте.

Скрипты продаж — только для новичков

У нас в компании по скриптам работают только новички во время стажировки, опытные сотрудники общаются без скриптов. Я сам не люблю, когда менеджеры механически общаются со мной по скрипту. Такой менеджер не слушает собеседника, а тупо читает текст по бумажке. Мы стараемся вести с клиентами нормальный человеческий диалог: слушаем, задаем уточняющие вопросы.

![Как убедить клиента оформить кредитную карту за 5 шагов [полный алгоритм]](https://kredit-on.ru/wp-content/uploads/8/8/3/88311afeadf9e239cb59ef362cbcc7dc.jpeg)

Если менеджер не умеет общаться с клиентом, никакой скрипт ему не поможет. Даже настроение влияет на эффективность звонков. Плохое настроение — не звони клиенту. Клиент это чувствует. И наоборот — если у клиента плохое настроение, перенеси звонок на другое время, не нужно долдонить скрипт.

Наша статистика работы с онлайн-заявками:

30% в принципе не хотят работать с брокерами.

35% понимают и готовы работать.

35% готовы работать с брокерами, но не проходят андеррайтинг. Таким клиентам мы предлагаем залоговое кредитование.

Повторные звонки, предостережения

Если во время первого звонка не удалось договориться о встрече, перезваниваем клиенту через 7-10 дней. Потому что ситуация может измениться: банки отказывают, а потребность в кредите растет каждый день.

Предостерегаем клиентов от частых обращений в банки, включая онлайн-заявки. Каждая заявка на кредит фиксируется в кредитной истории, банки настороженно относятся к клиентам, которые за короткий промежуток времени делают запросы в разные банки. Логика простая: если много заявок, значит, много отказов.

Рассказываем клиенту про так называемые предварительные одобрения. Это когда вы оставляете заявку на сайте, звонит менеджер и радостно сообщает, что кредит предварительно одобрен и приглашает в банк. Разумеется, это маркетинговый ход. Ни один банк не одобрит кредит, пока тщательно не проверит клиента и не получит от него пакет документов.

Что такое скрипты, и как они применяются

Как уже говорилось ранее, скрипт – это своего рода сценарий, диалог менеджера с потенциальным клиентом. Над разработкой скриптов работают профессиональные менеджеры совместно с психологами, поэтому речевые приемы, используемые банковскими сотрудниками, помогают принести положительный результат в итоге. Кстати, большинство клиентов используют одни и те же стандартные фразы при отказе от оформления продукта, поэтому опытные менеджеры научились с ними эффективно бороться.

Обычно к продаже того или иного банковского продукта менеджеров специально подготавливают, они должны в совершенстве знать схему диалога, суметь презентовать товар и ответить на все возражения. Кроме всего прочего, у клиента могут возникнуть вопросы по поводу того или иного банковского продукта, на которые менеджер должен ответить максимально точно.

Техники работы с потенциальными заемщиками

Существует несколько основных техник при продаже кредитных карт, которые используют для расположения клиента к разговору.

- Присоединение. Эта техника связана с установлением атмосферы доверия, уважения и понимания при продаже карты. Основной принцип присоединения — подстроиться под такт и ритм собеседника. Это достигается через тембр голоса, жесты, позу, лексику, мимику, положения рук, интонацию. Подстроившись под клиента, продавец переходит из состояния «чужой» а состояние «свой», таким образом процесс продажи проходит гораздо быстрее. Основным приемом присоединения выступает фраза «Да, я Вас прекрасно понимаю».

- Активное слушание. Техника позволяет наладить контакт с покупателем, путем участия в диалоге, выражения собственных переживаний и мнения. Приемы активного слушания можно разделить на вербальные и невербальные.

Вербальные приемы Невербальные приемы поддакивание (фразы «Ага», «Продолжайте, я Вас слушаю»); уточняющие вопросы («А какая ставка по Вашей действующей кредитной карте в другом банке?»);

техника резюмирования потребностей («Я правильно понял, что главное Ваше сомнение заключается в …?»);

дословное повторение сказанного клиентом;

подчеркивание значимости сказанного, согласие с выводами клиента («Да, вопрос экономии действительно важен в наше время»).

кивание; зрительным контакт;

сосредоточенность на клиенте.

- Правило «трех да». Собеседнику задаются три вопроса, ответы на которые должны быть положительными. Основной принцип: первые два вопроса должны соответствовать теме разговора, показывать выгоды от оформления кредитной карты, на третий вопрос клиент ответит положительно по инерции. К примеру:

-Петр Иванович, Вы бы хотели приобрести этот диван прямо сейчас по акции, но деньги у Вас будут только в конце месяца?

-Да.

-И если бы вам дали в долг без процентов, то вы бы купили его прямо сейчас?

-Да, конечно.

-Давайте я Вам расскажу о нашей кредитной карте со льготным периодом, по которой вы сможете совершить покупку, а также вернуть деньги до конца месяца без процентов?

-Да, давайте. - Закрытые вопросы. Это вопросы, ответы на которые могут быть только «да» или «нет». Они позволяют быстро выявить потребность клиента, направить разговор в нужное русло.

- Открытые вопросы. Вопросы, ответы на которые требуют развернутый ответ. Часто начинаются со слов «Опишите», «Расскажите». Способствуют установлению доверительного контакта и выявления потребностей собеседника.

- Вау-эффект. Суть заключается в создании исключительного предложения («Только сейчас и только для Вас существует очень выгодное предложение, которое поможет в реализации Ваших желаний»).

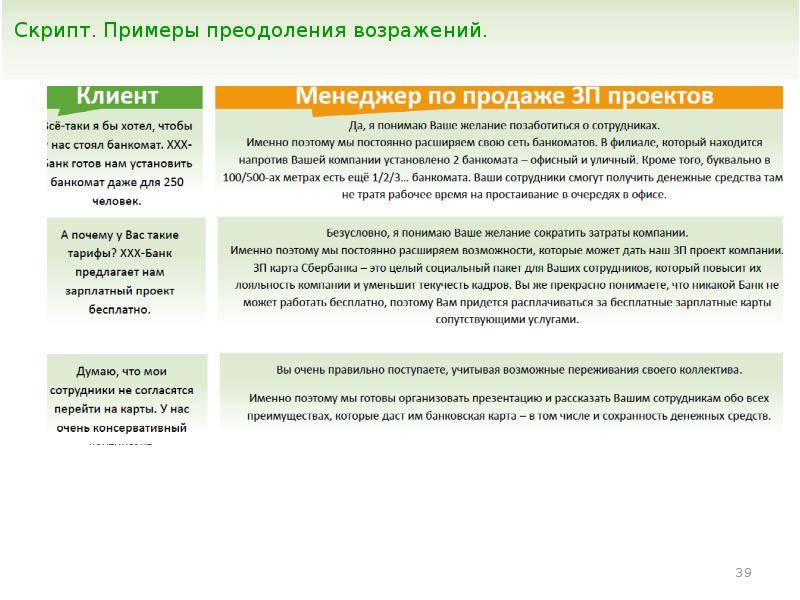

Четвертый этап. Ответы вопросы и возможные возражениями

Не все сделки проходят гладко. Иногда клиент может выражать некоторые возражения на собеседовании. Его могут не устроить условия кредитования или другие аспекты продажи.

Продавцу необходимо научиться правильно работать с возражениями клиента и в итоге убедить его в вашей правоте:

- слушайте клиента;

- соглашаетесь с мнением потенциального покупателя;

- задайте несколько своих вопросов;

- предложите решение, которое будет выгодно обеим сторонам.

Пример общения и работы с возражениями:

- У меня уже есть кредитная карточка.

- Это хорошо, что вы уже знакомы с тонкостями работы кредиток. Какого банка была/есть ваша кредитка?

- Банк «…».

- Это хороший выбор, однако, такая карта обладает некоторыми минусами. Я могу подобрать вам карту, исходя из ваших целей и потребностей. Вы можете просто сравнить, если вас что-либо не устроит, я больше не буду отнимать ваше время.

Кредитные офферы: берем контент на вооружение

И если сейчас вы думаете, что надо клепать сотни одинаковых статей под “микрозаймы онлайн”, ошибаетесь. Решение взять кредит не приходит за утренней чашечкой кофе, а обусловлено обстоятельствами, причем не сладкими. В странах СНГ в быстрозаймах нуждаются не только разгильдяи, прогулявшие все деньги за ночь в ночном клубе. Это и матери-одиночки, и пенсионеры, и просто молодые родители. Поэтому снова возвращаемся к сбору семантического ядра и начинаем парсить все, что связано с социальной тематикой: “выплаты матерям-одиночкам”, “размеры пенсий”, “декретные” и прочее. На основе собранной семантики составляем контент-план, в котором появятся темы “Сколько получает одинокая мать в Украине?” и “Повысят ли зарплату госслужащим”.

Согласитесь, содержанку олигарха вряд ли будет интересовать сколько денег дадут на ребенка, а вот ситуация, когда его нужно растить одной иногда заставляет задуматься о займе. Даже если эта аудитория не сконвертится сразу на офферы, которые вы можете разместить на этих страницах, она рано или поздно к вам вернется.

В остальном порядок тот же:

- Метатеги

- Оптимизированные статьи

- Коды офферов

- И ссылки на страницы

Страховка от невыплаты

За 8 лет работы у нас было всего две невыплаты. Первый раз мы не стали обращаться в суд, так как обнаружили в договоре уязвимые места. Во второй раз пошли в суд уже с новым договором — выиграли. Судья обязал клиента выплатить не только комиссию, но даже пени. Выдал нам исполнительный лист.

Сейчас этот случай с судом мы используем как кейс для переговоров с клиентами, которые «забывают» про комиссию, когда получают кредит. Мы отправляем таким клиентам письмо с вложенным исполнительным листом — как пример выигранного суда в похожей ситуации.

Исполнительный лист по клиенту, который отказался выплачивать брокерскую комиссию

Исполнительный лист по клиенту, который отказался выплачивать брокерскую комиссию

Чтобы свести риск с “кидаловом” к минимуму нужно две вещи: грамотный договор и разъяснение клиенту отдельных пунктов договора. При заключении договора мы показываем клиенту пункты, которые страхуют нас от невыплаты комиссии. Если клиент просит изменить эти пункты, мы выясняем причины. Наш аргумент такой: штрафы и суды вас не затронут, если вы заплатите комиссию согласно договору, если вы платить не собираетесь, то тогда и договор не будем заключать. Результат: 2 невыплаты за 8 лет работы.

![Как продать кредитную карту???? [????5 этапов успешной сделки????]](https://kredit-on.ru/wp-content/uploads/d/1/b/d1b472d0261f88dea9d757422ddfc8b8.jpeg)

По телефону

Если работа с клиентом ведется в телефонном режиме, то сотрудник финансового учреждения должен приложить все усилия для того, чтобы после первых слов о кредитке, человек не бросил трубку.

Для этого рекомендуется воспользоваться советами профессионалов:

В первую очередь следует выбрать правильное время для звонка. Не рекомендуется беспокоить клиента рано утром, так как у него может быть плохое настроение или звонок его попросту может разбудить. В этом случае можно будет «нарваться» на целую тираду нелестных высказываний.Но, если в течение дня не удалось застать дома клиента, можно рискнуть и побеспокоить его, либо утром, либо вечером.

Перед тем как позвонить клиенту следует настроиться и задать нужное настроение. Для этого можно позвонить какому-нибудь знакомому и побеседовать с ним на нейтральные темы.

Необходимо подготовить листок бумаги, ручку и калькулятор. Они могут понадобиться во время беседы, так как важные детали очень сложно удержать в памяти, их следует сразу фиксировать на бумаге.

Перед тем как набрать номер клиента необходимо распланировать разговор

Очень важно определить точную цель беседы

Если планируется назначить личную встречу, то следует концентрировать внимание именно на ней, и выстраивать разговор именно в этом русле.

Во время телефонного разговора звонящий должен держаться очень уверенно. Ему не следует сбиваться с мысли, запинаться, так как такое поведение будет свидетельствовать о его непрофессионализме.Если он четко дает понять, что не собирается принимать участие ни в какой кредитной программе, нее стоит дальше тратить на него время.

В том случае, когда клиент «попал на крючок» и пытается выразить свои мысли на счет получения кредитного пластика, звонящему необходимо дать ему высказаться

Следует показать клиенту свое сопереживание, а также проявить терпеливость, если он начал рассказывать о своих насущных проблемах.Ни в коем случае нельзя допускать споров и критики

Также не следует перебивать клиента, чтобы задать ему свои вопросы. В том случае если он начинает критиковать финансовое учреждение, предлагающее кредитный пластик, нужно попытаться очень корректно намекнуть, что он глубоко ошибается.

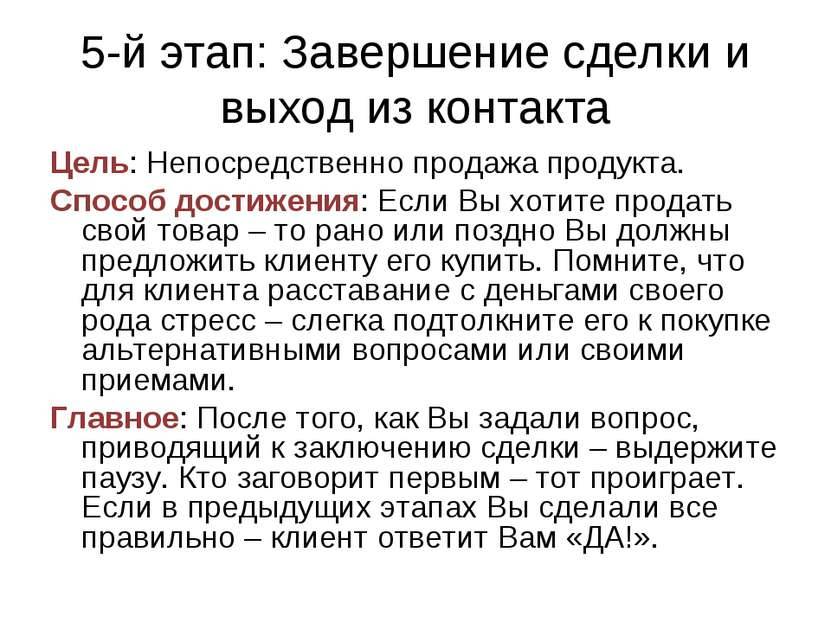

Пятый этап: заключение сделки

Банковская сфера является высококонкурентной и главная задача этого этапа получить от клиента согласие на оформление сделки. Ведь может возникнуть ситуация, при которой предыдущие четыре этапа прошли на отлично, но сделка не состоялась и потенциальный покупатель ушел со словами: «Ну я еще поузнаю че да как». Нет, ваша задача убедить клиента еще на четвертом этапе – лучшего предложения и искать не стоит. Как правильно это сделать было описано выше.

Когда согласие получено, можно оформлять заявку. Оформление заявки это окончательный этап, сигнализирующий о том, что успешная продажа карты была осуществлена. Клиент предоставляет банку паспортные и контактные данные и становится частью клиентской базы, просто купив кредитную карту.