Отрицательная ипотечная ставка – это возможно

Сложно поверить, но в некоторых странах заёмщики выплачивают банкам сумму меньшую, чем брали изначально.

Суть отрицательно ипотеки заключается в том, что с каждым месяцем остаток по кредиту уменьшается на сумму большую, чем ежемесячный платёж. Бывает и такое, что банк возвращает клиентам некоторую часть выплат. Подвох заключается в том, что банки не выплачивают своим клиентам проценты по вкладам, и даже могут вводить сервисные сборы за хранение средств.

Случаи отрицательной ипотеки возникали ранее по кредитам с нефиксированной ставкой, так как она зависит от ключевых банковских показателей, которые могут опускаться ниже нуля. В то же время при их росте поднимается и сумма ипотечного платежа. Но в августе 2019 года один из лидирующих датских банков Jyske Bank объявил о готовности выдавать ипотеку со ставкой -0,5% годовых на целых 10 лет.

Швейцарские покупатели тоже могут взять выгодный для себя заём. Национальный банк страны уже несколько лет сохраняет отрицательную процентную ставку, в этом году она составила -0.75%. Но швейцарские банки Zuger Kantonalbank и Grisons cantonal bank по нулевой и отрицательной ставке выдают лишь краткосрочные кредиты на большие суммы.

Инфляция и кредитование

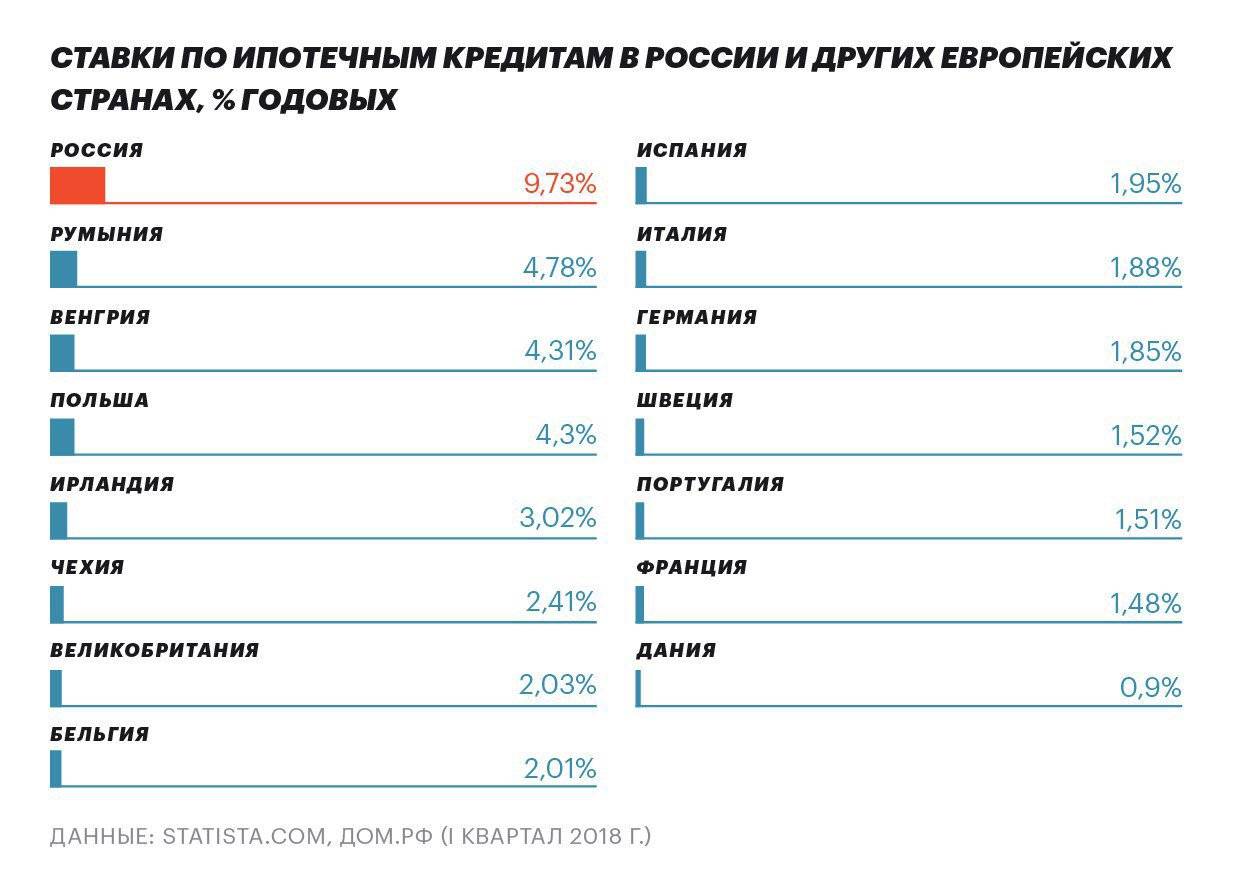

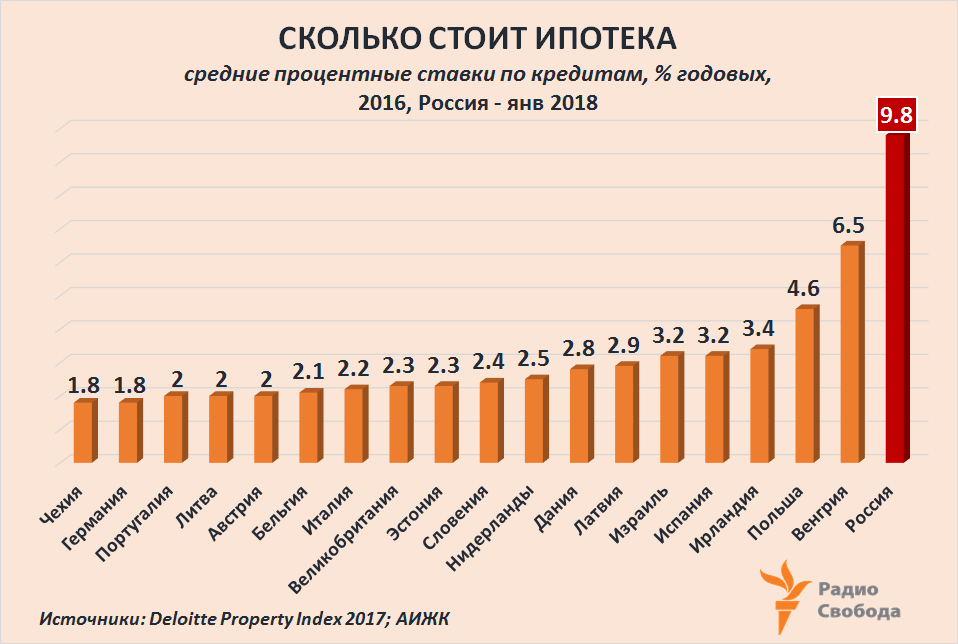

В нашей стране показатели уровня инфляции не утешительны — 9-10% в год, тогда как в Европе эти цифры в два и даже три раза ниже — 3-4% в год. Но почему в нашей стране растет инфляция? Прежде всего, это связано с изношенностью основных видов промышленности, таких как нефтяная, аграрная, металлургическая и т.д. Устаревшее оборудование требует дорогостоящего обновления, а это, в свою очередь, влечет подорожание продуктов, производимых этими отраслями, а также поднятие цен на многие другие товары.

Как инфляция связана с кредитованием? Достаточно тесно: чтобы выдавать кредиты и не работать себе в убыток, банки могут предоставлять займы лишь под процентную ставку, размер которой должен превышать уровень инфляции в стране. Таким образом, устанавливая размер процентной ставки немного выше уровня инфляции, банки просто руководствуются здравым смыслом. Однако это нисколько не утешает заемщиков, которым в России еще долго предстоит выплачивать довольно высокие проценты по кредиту, тогда как в Европе эти показатели гораздо ниже.

Почему могут отказать в кредите

Получить кредит под минимальный процент годовых смогут не все граждане РФ. Наиболее распространенные причины отказа:

- Низкая заработная плата или часть доходов в конверте, так называемая «черная» или «серая» зарплата.

- Нет возможности подтвердить источники неофициального или дополнительного дохода.

- Ошибки в информации о заемщике, которые допущены в заявке.

- Низкий кредитный рейтинг или его полное отсутствие.

- Большая текущая задолженность перед другими кредиторами.

- Проблемы с законом у заемщика. Наличие правонарушений и судимостей может стать поводом для отказа в выдаче кредита.

- Опечатки и ошибки в оформлении документов. Это может быть неправильный код города в справке 2-НДФЛ или другие описки. Такие ошибки легко исправить и можно подать документы повторно.

При оформлении заявки клиенты могут допускать неточности из-за невнимательности, но бывает и так, что они умышленно скрывают факты или предоставляют ложную информацию. Банк проверяет все сведения о потенциальных клиентах, поэтому указывайте только правдивую информацию. Если банк установит, что предоставлены ложные данные, это может привести к занесению в черный список. Дальнейшее сотрудничество осложнится или вообще станет невозможным. Банк откажет не только в кредите под низкую процентную ставку, но и даже в дебетовой карте.

Основные условия предоставления кредитов в европейских банках иностранным гражданам

Для того чтобы получить кредит частному лицу, имеющему статус иностранца, в том числе и из России, существует ряд определенных требований и условий, которые могут способствовать оформлению кредита. Сюда относятся:

- Основным требованием для беспрепятственного получения кредита во многих европейских банках является подтверждение законного нахождения на территории Евросоюза. Это может быть либо разрешение на работу, ВНЖ или разрешение на постоянное проживание в качестве резидента. Тем же, кто прибыл в Европу в качестве туриста по туристической или гостевой визе, вряд ли стоит рассчитывать на получение кредита.

- Необходимо доказать, что у клиента банка, рассчитывающего на кредит, есть постоянный официальный источник дохода на территории одной из стран Евросоюза в виде предпринимательского дохода, дохода от какой-либо иной деятельности. В этом смысле, тем российским гражданам, которые имеют официально зарегистрированное юридическое лицо, гораздо легче оформить кредит, что часто используется многими российскими предпринимателями, которые через юридические фирмы Европы оформляют собственность, беря кредиты под ее залог.

- Необходимо доказать свою платежеспособность, что может быть осуществлено через предоставление документов на какую-либо собственность, наличие ценных бумаг, акций или облигаций либо иных активов, которые могут быть рассмотрены банком в качестве принятия в виде кредитного обеспечения.

- Если берется ипотечный кредит, то у клиента должны быть официально зарегистрированная собственность на территории Евросоюза. Иногда для этого достаточно иметь даже долю в недвижимой собственности, например, долю собственности на апартаменты в кондоминиуме.

- В некоторых случаях получить кредит в европейском банке можно через сеть специальных консультационных фирм или адвокатских контор, которые могут быть номинальными собственниками или поручителями по кредиту. Правда, услуги таких компаний и юридических фирм в Европе стоят недешево, и следует рассчитывать на то, что за них придется отдать как минимум 10—15% от суммы получаемого кредита в европейском банке.

- Некоторые европейские банки имеют в России свои дочерние банки, филиалы или представительства. Если иметь в таком банке счет, вклад, то это может существенно упростить получение кредита у этого же банка на территории Евросоюза.

Приведенные условия предоставления кредитов российским гражданам европейскими банками являются основными, и каждый банк в отдельности может иметь свои специфические требования к условиям предоставления кредита и статусу заемщика. Оптимальным вариантом будет, перед тем как обратиться в банк, тщательно изучить через сайты банков все условия кредитования и заранее подготовить необходимые документы. Также следует определиться с тем, какой вы будете иметь статус, прибыв в одну из стран Европы.

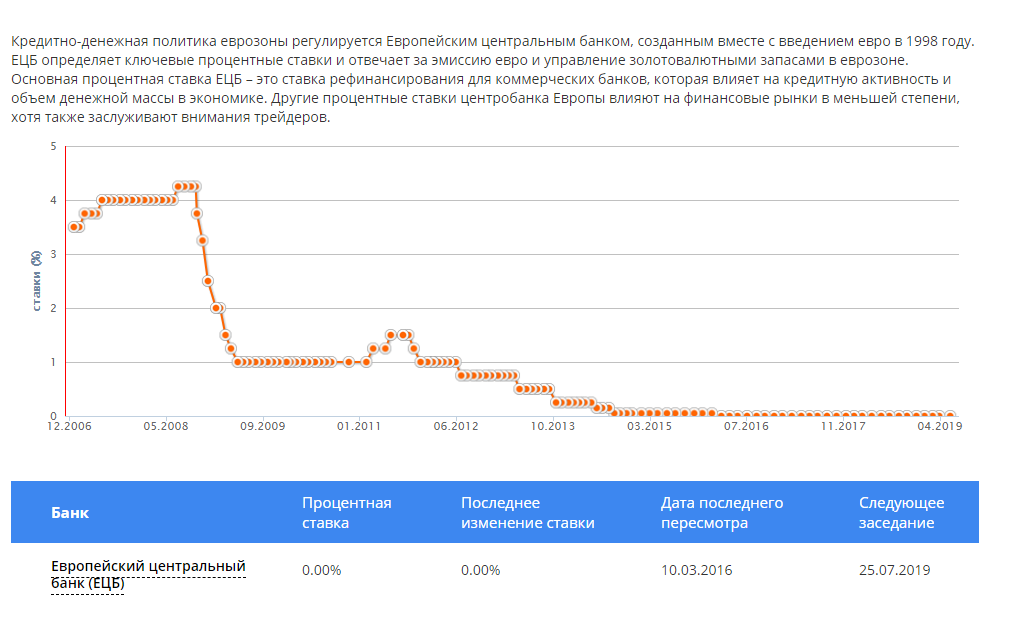

Европейские ставки

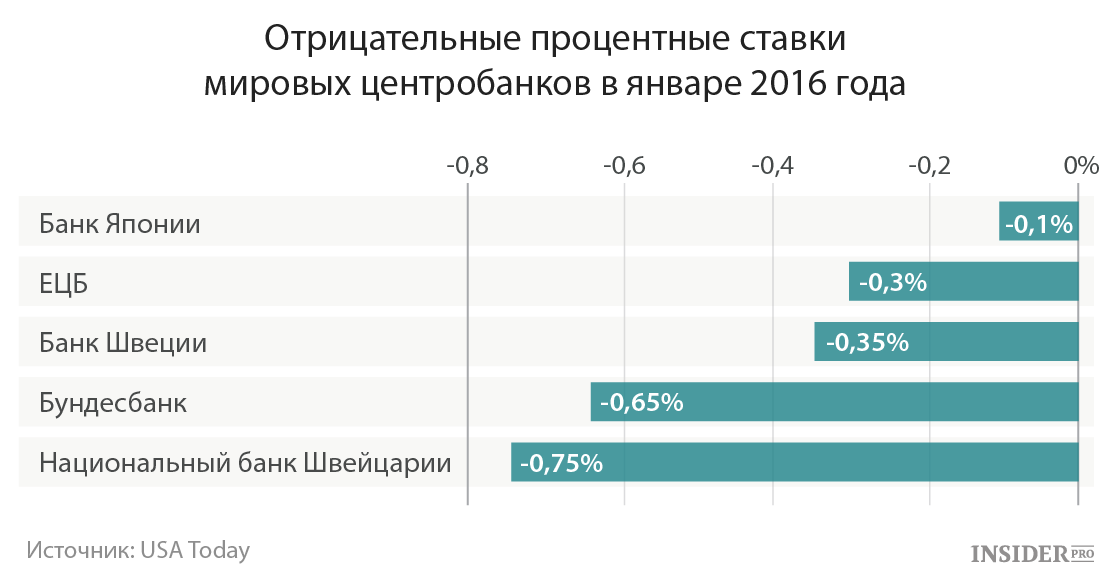

2012 год: ЦБ Дании вводит отрицательные ставки, чтобы пресечь приток капитала, возникший в результате европейского долгового кризиса, затронувшего сперва Ирландию и Грецию, а затем и почти всю еврозону

Купить рекламу Отключить

2014 год: ЕЦБ применяет отрицательные ставки ради борьбы с дефляцией

2014 год: ЦБ Швейцарии опускает основную ставку ниже нуля для того, чтобы остановить укрепление франка, которое мешает экономике страны

2015 год: регуляторы в Швеции и Норвегии также переходят на отрицательные ставки по депозитам ради ослабления национальных валют

2016 год: Банк Японии опустил ставку по избыточным резервам, то есть по депозитам, которые финансовые организации размещают в ЦБ, ниже нуля для стимулирования экономики и ослабления иены

Как взять кредит за рубежом и как подготовиться к сделке?

Если вас заинтересовали невысокие процентные ставки по кредитам в зарубежном банке, то тщательно подготовьтесь к сделке, чтобы взвесить все за и против и окончательно принять решение.

Прежде всего, необходимо прощупать почву и выяснить все тонкости этого вопроса. Сделать это можно, если отправить электронные письма зарубежным банкам в надежде получить одобрение. Чтобы взять кредит за рубежом, нужно подготовиться к сделке. Для этого сделайте следующее:

- Определитесь с видом займа. Русские заемщики могут получить кредит за рубежом в виде ипотеки или потребительского кредита. Если сравнивать эти виды ссуд, то процесс оформления ипотеки несколько проще по сравнению с потребительским кредитом, у которого условия получения денег жестче.

- Ознакомьтесь с условиями предоставления ссуды разных государств, чтобы выяснить, какие страны имеют программы кредитования нерезидентов и лояльнее относятся к иностранцам. Турция и Кипр предоставляют для россиян неплохие шансы на получение займа, а вот оформить ипотеку в Италии получится не каждому. Стоимость недвижимости в Германии и Франции относительно невысока, но при оформлении сделки россиянину придется столкнуться с трудностями. Получить ипотеку легко в Китае, если вы живете или учитесь в этой стране более года.

- Узнайте все тонкости по получению ссуды. Для этого лучше всего обратиться в консалтинговую компанию, где представители подскажут, в какой банк выгоднее обратиться. Также они помогут собрать необходимые документы и написать заявление.

- Прежде чем заниматься подготовкой, желательно оформить визу в ту страну, где вы намереваетесь получить кредит.

Чтобы не упустить важные нюансы процесса оформления займа, воспользуйтесь услугами посредников или консалтинговой компании. Таким образом, вы оградите себя от неудобств в общении, если не понимаете иностранный язык, и будете осведомлены в тонкостях местного законодательства.

Виды потребительских кредитов

Это нецелевые займы, которые выдаются клиентам наличными или переводятся на счет. В отличие от кредитных карт, сумма выдается целиком (снимать ее частями заемщик не сможет), погашение происходит аннуитетными платежами: ежемесячный платеж одинаковый на протяжении всего срока, но сначала бо́льшая часть уходит на оплату процентов за весь срок. Только когда бо́льшая часть процентов выплачена, начинает гаситься тело кредита.

Потребительский кредит в Кредит Европа Банке представлен тремя программами. Они различаются валютой (рубли и доллары) и наличием или отсутствием обеспечения (залога). В зависимости от этих особенностей, различаются и иные требования:

- Многоцелевой рублевый без залога. Клиент может получить до 1,5 миллионов рублей под 18−19% в год. Срок выплат — 5 лет. Необходимо подтвердить доход. Он должен быть не меньше 100 тысяч рублей в месяц.

- Многоцелевой рублевый с залогом. Выдается до 1 миллиона рублей под 11−17% годовых на тот же срок. Процент определяется в каждом случае индивидуально. В качестве залога выступает легковой автомобиль категории «В». ТС не должно иметь каких-либо обременений (залогов или арестов), его возраст также ограничен: не старше 5 лет для российских машин, не старше 10 лет — для иномарок. Подтверждение дохода необязательно.

- Кредит на путешествие. Получить его можно через туроператора, оформив заявку сразу в офисе, либо получить договор и счет и принести их с другими необходимыми бумагами в отделение банка. В любом случае деньги будут переведены на счет туроператора. Максимальная сумма составляет 300 тысяч, срок — 2 года. Процентная ставка — 11−39%.

Определенной программы для рефинансирования кредитовых программ сторонних банков не предусмотрено. Но клиент может потратить потребительский кредит в Европа Банке на погашение долгов.

Можно ли взять ипотеку в другой стране

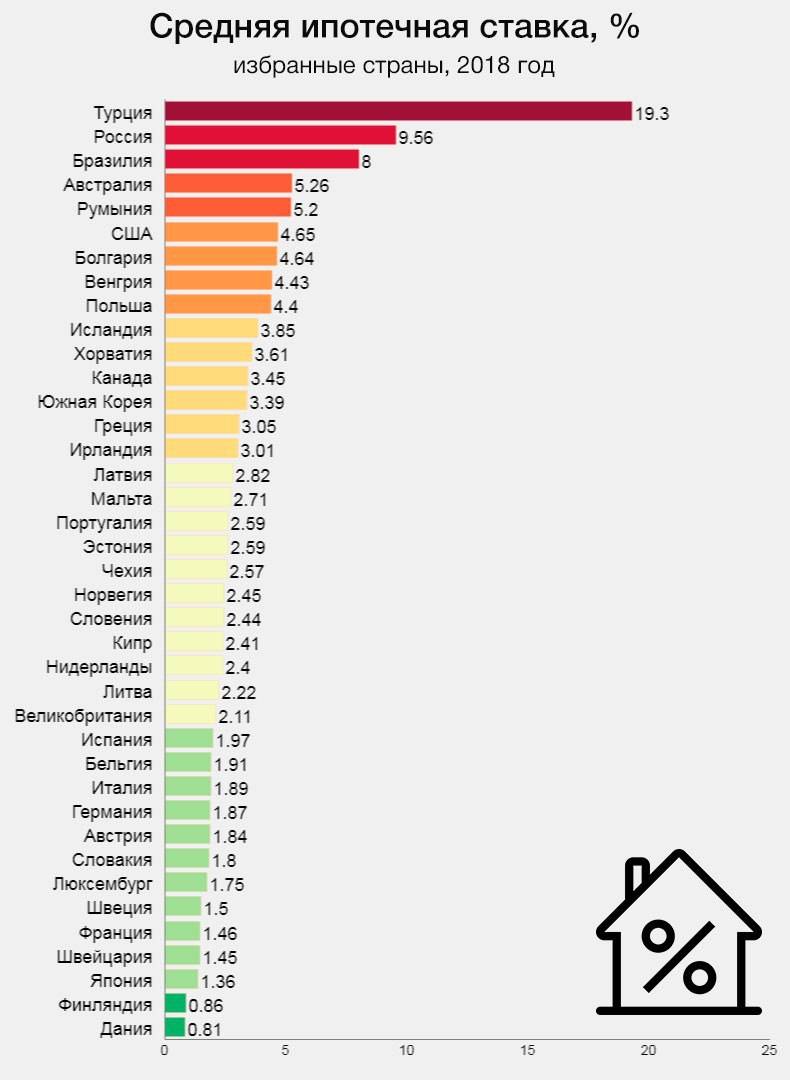

Раз в России ставка по ипотеке кажется такой высокой, возможно, стоит обратить внимание на европейские страны. Мы выбрали те, в которых нерезиденты могут приобрести жильё на приятных условиях

Франция

Плавающая ипотечная ставка для нерезидента при займе от 6 до 25 лет может составить около 2%, фиксированная около 2,7%. Как правило, заём дают на 70-80% от стоимости жилья, но жителям стран, не входящих в Евросоюз, некоторые банки позволяют взять только до половины суммы. Регулярные платежи должны составлять не более 30% ежемесячного дохода. Заимодатель может попросить нерезидента открыть сберегательный счёт с депозитом на сумму от 24 ипотечных платежей.

Испания

Для нерезидента плавающая ставка составит 4,1-5%, фиксированная — 5,5-7% годовых. Оплатить с помощью ипотеки получится не более 70% жилья. Заём должен превышать €50.000, а выплаты не быть больше 30-35% от ежемесячного дохода. Гасить ипотеку можно от 5 до 25 лет.

Италия

Средняя ипотечная ставка для нерезидента составит от 1,70% до 3,60% годовых. Взять можно до 60% от стоимости жилья, при этом некоторые кредиторы устанавливают минимальную сумму займа в €50.000. Выплачивать ипотеку можно до 20 лет.

Швейцария

Плавающая ставка по ипотеке для нерезидента составит 1,8-3% годовых, фиксированная — 2-4,5%. Но денег придётся потратить в 10 раз больше, нежели в Испании, минимальная сумма займа в Швейцарии — более €500.000. С помощью ипотеки можно оплатить половину недвижимости и гасить её на протяжении 10 лет.

Великобритания

С плавающей ставкой нерезиденту придётся отдавать 3% годовых, с фиксированной — 4,5-6%. Взять заём можно на 70% от стоимости недвижимости, а выплачивать придётся не менее 5 лет. Ежемесячный платёж не должен превышать 40% от дохода покупателя. Правда, вложиться придётся больше, чем в перечисленных выше странах, размер займа должен стартовать от €1,5 млн.

Болгария

Ставка по ипотеке для нерезидентов выше, чем в странах с более развитой экономикой. Так россиянин может приобрести недвижимость со ставкой 7-14% годовых. Тем не менее занять можно до 70% от стоимости жилья, но не более €100.000, а отдавать деньги 20 лет.

Какие страны предлагают самые заманчивые условия?

В кредитные учреждения, каких стран лучше всего обратиться гражданам Российской Федерации для оформления ипотеки? Прежде чем выбирать недвижимость в том или ином государстве, необходимо произвести анализ экономического положения страны, условий оформления ипотеки и программ лояльности к иностранцам.

Доступную программу по кредитованию жилья предлагает Франция, где можно купить недвижимость на любой вкус, будь то квартира в большом городе, комфортабельная вилла в городе-курорте, особняк или замок. Французские банки предлагают самые низкие проценты по Европе, всего 2-3%, и небольшие суммы первоначального взноса, что не может не радовать заемщиков. Цены на квадратный метр апартаментов относительно низкие, но омрачают картину высокие ставки по налогам на недвижимость.

Большинство экономических экспертов рекомендуют для покупки недвижимости Германию, поскольку эта страна имеет сильнейшую экономику, и немецкие банки активно выдают ипотеки гражданам России. Процентная ставка по ипотеке составляет 3-4%, а невысокая стоимость жилья привлекает в страну эмигрантов. Чтобы оформить ссуду, россиянину необходимо собрать внушительный пакет документов, возможно, понадобится поручительство.

Кипр — одна из стран, которая дружелюбно относится к гражданам России. Привлекает русских заемщиков программа, по которой заемщик может получить гражданство всего за 3 месяца, если суммарная стоимость его недвижимости составит не менее 2,5 миллиона евро. Процентная ставка на ипотеку составляет 5%, но если заемщик оформляет ссуду в другой валюте, то оформить кредит можно под 3,5%.

Турция также любит русских заемщиков, но благодаря условиям отелей с программой All inclusive и пакетному туризму покупка недвижимости не очень популярна среди российских туристов. Ставка по ипотеке в стране равна 6-8%. В 95% случаях оформления займа кредитные учреждения дают положительный ответ, а срок подписания необходимых документов составляет 3 дня. Налоги на недвижимость имеют одни из самых низких ставок.

Оформление ипотеки в Соединенных Штатах Америки — очень сложная процедура, в ходе которой банки тщательно проверяют иностранных заемщиков. Но условия оформления кредита отличаются в зависимости от штата. Ставка по ипотеке составляет около 5%. Одним из условий оформления сделки является открытие заемщиком счета, на котором должна находиться сумма в размере годовой или двухгодичной оплаты за приобретаемую недвижимость.

Оформить кредит в другой стране вполне реально. Таким способом вы сэкономите на выплате процентов. Тщательно обдумайте свои действия, выясните тонкости процесса сделки, сравните положительные и отрицательные стороны зарубежного кредитования. И не забудьте изучить ставки по налогам на недвижимость, чтобы такой заем не получился невыгодным.

Условия кредитования от Сбербанка за рубежом

Сегодня у Сбербанка имеется 15 дочерних представительств в четырнадцати странах мира, помимо РФ. На Украине, как ни странно, работает сразу две «дочки» Сбера, и условия обслуживания в них несколько различаются. В целом же, все представительства можно разделить на три группы:

- страны бывшего СНГ – Украина, Беларусь и Казахстан;

- страны Азии – Турция;

- европейские государства – Австрия, Германия, Чехия, Словения, Венгрия, Сербия, Хорватия и Швейцария.

Естественно, условия кредитования в каждой из дочерних компаний будут зависеть не только от типа кредитного продукта, но и от страны. Для того чтобы составить примерное представление о ситуации, рассмотрим величину процентных ставок по потребительским кредитам Сбера в каждом из перечисленных государств.

Страны бывшего СНГ

Потребительские займы в Казахстане можно оформить как в национальной валюте, так и в долларах США. В первом случае величина процента будет варьировать от 16% до 26,11% годовых. Для валютных займов ставка будет находиться в пределах от 6,6 до 7,6% годовых. Итоговый вариант будет зависеть от суммы и сроков кредитования, а также от кредитной программы. К примеру, экстренный кредит обойдется заемщику дороже обычного (зато именно он позволяет получить заем в валюте США).

В Беларуси ставки по займам определяются так: ставка рефинансирования НБРБ плюс 4,7%процентных пункта. На текущий момент она составляет 14,7 годовых. Но в случае изменения экономической ситуации процент изменится не только по новым, но и по уже действующим займам. Что касается Украины, на ней зарегистрировано две «дочки» Сбера:

- АО «Сбербанк России»;

- VS Bank.

Впрочем, последний в настоящий момент проходит реорганизацию. А в первом действует только одна программа потребительского кредитования, позволяющая получать займы исключительно в гривнах. Базовая ставка по ней составляет 25% годовых. Но к ней добавляются комиссии за выдачу кредита и рассмотрение заявки, надбавки за отсутствие согласия супруга и т. д. В итоге, реальная ставка может достигать 32%.

Европейские государства

Несколько лет назад журналисты и блогеры активно обсуждали, под какие проценты Сбербанк дает кредит в Европе. Цифры, приводимые в ходе обсуждения, заставляли россиян завистливо вздыхать. Как обстоят дела со ставками сегодня, можно понять по приведенной ниже таблице. В ней собраны базовые проценты для займов европейских представительств Сбербанка, информация о которых есть в публичном доступе.

| Страна | Потребительский заем | Ипотека |

| Чехия | 4,8—15,9 | 2,89—3,59 |

| Словения | От 6,99 | От 4,5 |

| Хорватия | 5,00—5,57 в евро 6—6,88 в национальной валюте | От 3,37 в евро От 4,01 в национальной валюте |

| Босния и Герцеговина | От 2 | От 2,95 |

| Сербия | 7,05—11,95 | От 2,4 |

| Германия | От 1,87 | — |

Азиатские регионы

В Азии представительство Сбербанка имеется только в Турции. Здесь можно оформить кредиты как в местной валюте, так и в долларах/евро, и даже в рублях. Ставки по займам перечислены в таблице ниже.

| Рубль РФ | Доллар США/Евро | Турецкая лира | |

| Потребительский заем | — | — | От 3,08 |

| Ипотека | 18 | 6,6—7,2 | 11,2 |

Указанные процентные ставки по ипотеке взяты из программы «Ипотека для иностранцев». Данный заем доступен российским гражданам, при условии, что у них имеется на руках не менее 40% от стоимости приобретаемой недвижимости, и их покупка расположена на территории Турции.

Так как это возможно?

Хотя выдача ипотечных кредитов под «в пользу заемщика» — новое слово в банковском деле, его никак нельзя назвать неожиданным. И вот почему.

Обычно банки принимают деньги в виде вкладов под оговоренный процент — то есть вкладчик (будь то человек или организация) рассчитывает приумножить свои капиталы и получить от банка больше, чем положил на счет.

Дальше банк выдает эти деньги в виде кредитов или вкладывает в ценные бумаги — под больший процент, чтобы обеспечить обещанный клиенту прирост и заодно покрыть собственные расходы.

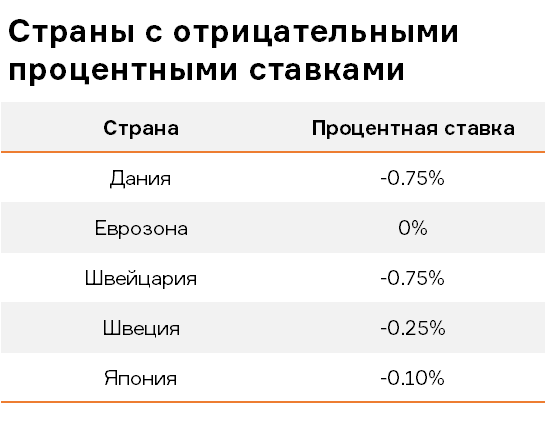

Однако в последние годы в некоторых странах — таких как Дания, Швеция или Швейцария — эта привычная система работает с обратным знаком. Инфляция там очень низкая (в Дании, например, она колеблется на уровне 0,2%), а экономика растет довольно медленно, поэтому стоимость кредитов упала настолько, что банки больше не могут обеспечить прирост вложенных денег.

Поэтому, чтобы покрыть свои расходы, банки вынуждены тратить деньги клиентов — а значит, вводить нулевые и даже отрицательные проценты по депозитам. Например, швейцарский банк UBS в начале августа объявил, что отныне будет взымать с крупных вкладчиков (на счету которых более 500 тысяч евро) по 0,6% в год. То есть их вклады будут ежемесячно не прирастать, а уменьшаться.

С одной стороны, конечно, держать деньги в банке в таких условиях невыгодно. С другой — снимать их со счетов, чтобы инвестировать куда-то на более выгодных условиях, тоже довольно накладно, да еще и чревато повышением рисков. Поэтому большинство вкладчиков все же выбирают синицу в руках — пусть и немного худеющую с каждым годом.

В коммерческих банках Дании до отрицательных ставок пока не дошло, но в том же Jyske Bank вклады уже давно принимают под 0% годовых — и думают последовать примеру швейцарцев и увести ставку в минус (просто никто не хочет делать это раньше конкурентов).

С этой точки зрения отрицательные ставки по кредитам, в том числе и ипотечным, выглядят совершенно логично.

Jyske Bank может разместить свободные деньги на депозите под минус 0,65% годовых (под такой процент принимает деньги датский центробанк), и ему выгоднее отдать их в ипотеку под минус 0,5% — потери будут меньше.

К тому же, банк привлекает депозиты по отрицательным ставкам ниже 0,5%. И тут прибыль, если разместить эти деньги пусть и с отрицательной доходностью, но с положительной разницей.

Кредиты в АрменииՎարկեր Հայաստանում

×credify

Credify

Сумма: 50000౼200000 ֏

Срок: 3౼30 месяцев

Ставка: 0౼280 % ГПС

Возраст: 18౼70 лет

Օրինակ: Անտոկոս վարկ 150000 ֏., տոկոսները՝ 0 ֏., վճարման գումարը կկազմի 150000 ֏. APR 0%. Max APR (տարեկան տոկոսադրույք) 280%. Հաշվարկի օրինակ: 150000 ֏. 3 ամսով, միջնորդավճար 15000 ֏., ընդանուր ծախսեր 165000 ֏., APR 280%։ Վարկի մարման մինիմալ Ժամկետը 3 ամիս է, մակսիմալ ժամկետը 30 ամիս.

Կարճաժամկետ սպառողական վարկեր, գումար 50000౼200000 ֏, ժամկետը 3౼30 ամիս, տոկոսադրույքը 0౼280 % APR, Տարիք 18౼70 տարի.

×soscredit

SOScredit

Сумма: 10000౼2000000 ֏

Срок: 3౼30 месяцев

Ставка: 0౼82.5 % ГПС

Возраст: 18౼70 лет

Օրինակ: եթե դուք անժամկետ վարկ եք վերցրել 95 000֏ չափով, Ձեր ամսական վճարումները ներառում են փոխառության գումարի 1%, փոխարության հաշվարկված մնացորդ, անվանական տոկոսադրույք տարեկան 24%, և մինչեւ 17% սպասարկման վճար: Այս դեպքում վարկի փաստացի տոկոսադրույքը կկազմի 18.97%: APR — ի առավելագույն չափը կազմում է 82,5%:

Կարճաժամկետ սպառողական վարկեր, գումար 10000౼2000000 ֏, ժամկետը 3౼30 ամիս, տոկոսադրույքը 0౼82.5 % APR, Տարիք 18౼70 տարի.

×mogo

Mogo

Сумма: 350000౼20000000 ֏

Срок: 24౼120 месяцев

Ставка: до 71.17 % ГПС

Возраст: 18౼70 лет

Օրինակ: 3.000.000 ՀՀ դրամ գումարի չափով և 60 ամիս մարման ժամկետով. վարկի արդյունավետ տոկոսադրույքը կազմում է 69.43 %, վարկի անվանական տոկոսադույքը կազմում է 19%, վարկի ամսական սպասարկման միջնորդավճար` 2,8% վարկի մնացորդի նկատմամբ: Յուրաքանչյուր ամսվա մարումը կազմում է 142351,57 ՀՀ դրամ, ընդհանուր վճարման ենթակա գումարը կազմում է 8․541․094,21 ՀՀ դրամ: Վարկի առավելագույն փաստացի տոկոսադրույքը կազմում է 71,17%:

Ավտոմեքենաների լիզինգ, Ավտովարկեր, գումար 350000౼20000000 ֏, ժամկետը 24౼120 ամիս, տոկոսադրույքը նախքան 71.17 % APR, Տարիք 18౼70 տարի.

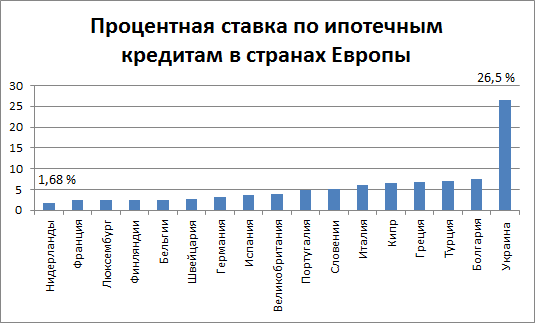

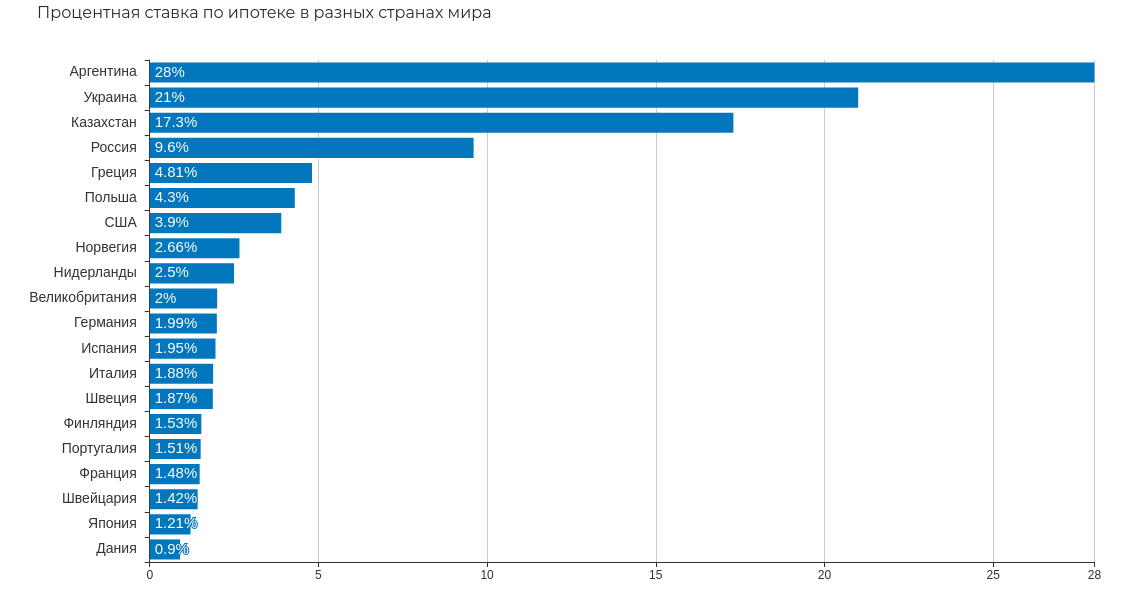

Какие в Европе проценты по кредитам?

Какие процентные ставки по кредитам для заемщиков в Европе, интересуются заемщики, которые изучили предложения российских и иностранных банков и удивлены нереально завышенным ценам по кредитам. Взять ипотеку, к примеру, в другой европейской стране представляется более выгодной перспективой.

Какие условия действуют за границей?

Многие задаются вопросом, почему ставки у нас значительно выше, чем в Европе, причем в несколько раз? Финансисты объясняют это быстрым приростом кредитов в условиях небольшой насыщенности рынка кредитования. Кроме того, по их словам, в России потребительская инфляция выше.

Для сравнения: если у нас инфляция, в среднем, составляет порядка 5-7%, то за рубежом она редко превышает 2-3%. Также в Европе достаточно низкая ставка рефинансирования, а ведь именно на неё ориентируются коммерческие банки, работающие с населением. Если они могут получить деньги под низкий процент, то и физическим лицам они также предлагают небольшие посильные ставки.

Россияне имеют возможность обратиться в европейские банки за кредитами. Запреты на выдачу ссуд иностранным гражданам не предусмотрены практически нигде. Детальнее читайте на этой странице. Например, очень популярно кредитование для проживающих в Германии.

Однако рассчитывать на выгодные условия могут только те, кто легально живет на территории европейского государства, имеет вид на жительство или осуществляет предпринимательскую деятельность в этой стране. Иначе получить деньги за границей довольно сложно, кроме ипотеки, так как залоговую недвижимость в случае чего банк может продать.

Могут ли россияне получить ипотеку в Европе?

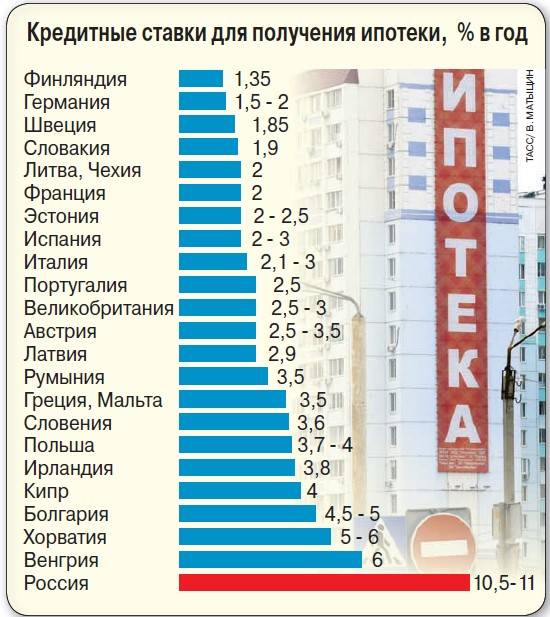

С каждым годом количество россиян, приобретающих недвижимость в ипотеку за границей, увеличивается. В среднем ставки по таким кредитам в Европе составляют 3-5%.

Кредит на покупку жилья в европейской стране можно оформить под следующие проценты:

- Великобритания – от 2%.

- Франция – от 2%.

- Испания – от 3%.

- Италия – от 3,5%.

В большинстве случаев нужно внести первоначальный взнос в 30-40% от стоимости жилья. Для получения такого займа необходимо открыть счет в местном банке с определенной суммой и предоставить как можно больше документов, подтверждающих свою платежеспособность и финансовое благополучие.

Стоит помнить, что кредитование и покупка недвижимости в Европе — это очень дорогое удовольствие. Если в России часть процедур вы можете произвести своими силами, а также провести оформление всех нужных сделок через МФЦ, то за границей такой практики нет.

Вам нужно будет обязательно оплачивать услуги оценочной компании, риэлтора, юриста. Плюсом также идут всевозможные госпошлины, оплата услуг страховщика. Услуги банков по обслуживанию счета и выдачи кредита также платные.

https://youtube.com/watch?v=3oW15l3PNNs

Ипотека в России

Но несмотря на то, что ставки по кредитам в европейских компаниях невысоки, получить ссуду россиянам в них очень сложно. Лучше присмотреться, какие банки России готовы предоставить займы на выгодных условиях, и воспользоваться их услугами.

Сейчас в нашей стране создается множество государственных программ, которые позволяют значительно уменьшить расходы физических лиц на жилищное кредитование. Среди них:

Также в России есть специальные программы для военнослужащих, пожарных, работников МЧС и полиции, которые предусматривают различные льготы и субсидии.

Конечно, они все равно не сравнятся со ставкой в 2-3%, которые действуют в Европе, но сам факт возможности снижения кредитной нагрузки на население не может не радовать.

Где самые выгодные условия для россиян

Иностранные граждане, включая россиян, смогут получить ипотеку в Европе только при соблюдении ряда требований и на худших условиях по сравнению с местным населением.

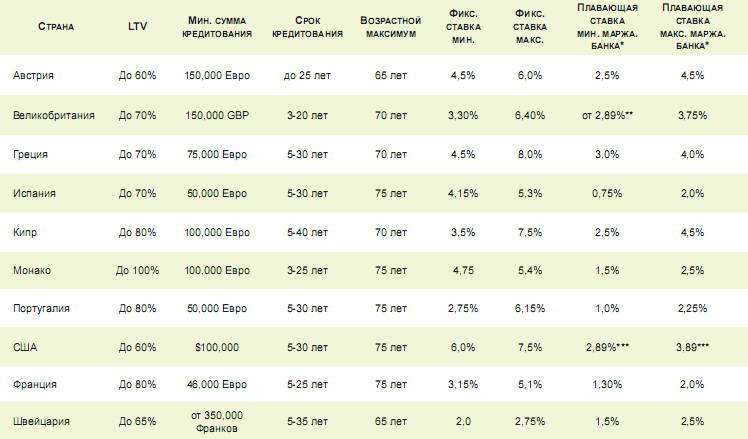

Ниже приводится таблица с данными по ключевым параметрам оформления ипотеки в европейских странах, характеризующихся наибольшей выгодой.

Страна | Процентная ставка, % в год | Величина заемных средств | Срок погашения | Доля первоначального взноса, % от стоимости приобретаемого жилья |

| Великобритания | 4 – 6 | От 100 тысяч фунтов стерлингов | До 35 лет | От 30 |

Испания | 4 – 5 | От 50 тысяч евро | До 30 лет | От 20 |

| Германия | 3 – 5 | До 40 лет | От 40 | |

Франция | От 2,5 | Не менее 75 тысяч евро | До 20 лет | От 30 |

| Кипр | 4,7 – 5 | До 40 лет | От 40 | |

Португалия | 2,5 – 4 | От 5 тысяч евро | До 35 лет | От 30 |

| Чехия | От 4 | От 500 тысяч чешских крон | До 30 лет | |

Швейцария | От 2 | Не менее 500 тысяч швейцарских франков | До 15 лет | От 40 |

| Австрия | 2 – 4 | От 25 тысяч евро | До 35 лет | Не менее 30 |

Болгария | От 7 до 15 | До 150 тысяч евро | До 20 лет |

Из таблицы можно сделать закономерный вывод о том, что наиболее выгодные условия для россиян по получению ипотеки готовы предложить банки Швейцарии, Франции, Португалии и Австрии. Именно в кредитных учреждениях этих стран действуют минимальные проценты (от 2 до 5), значения которых сопоставимы с условиями кредитования для местного населения.

Довольно просто российский гражданин может оформить займ на покупку недвижимости во Франции, Германии, Болгарии и Чехии. В остальных странах нерезиденты подвергаются тщательному анализу с целью минимизации потенциальных рисков. Некоторые банки требуют выписки из НБКИ об отсутствии негативной кредитной истории, а также иные документы, подтверждающие благонадежность клиента.

Ставки в 2-4% годовых являются символической платой за покупку комфортного жилья в престижных европейских районах. Итоговую переплату (во сколько ипотечное кредитование обойдется) можно заблаговременно обговорить с банковским менеджером.

Российские граждане должны будут предоставить в банк требуемый комплект бумаг, переведенный на местный язык и заверенный нотариусом. Одобряются заявки клиентов с достаточной платежеспособностью и стабильной занятостью на территории государства, в котором оформляется ипотека.

Также заранее следует заложить в свои будущие расходы при оформлении ипотечного кредита в банке Европы такие дополнительные издержки, как оплату оценки приобретаемого объекта недвижимости, услуг нотариуса, банковской комиссии и иные платежи и сборы.

Ипотека в Европе отличается экономической выгодой не только для местных граждан, но и для нерезидентов, включая россиян. При подаче ипотечной заявки в банки следует учитывать объективный факт предъявления повышенных требований к иностранным гражданам, так как они представляют собой источник повышенного риска. Наиболее выгодные условия получения ипотеки в Европе сегодня можно получить в таких государствах, как Швейцария, Франция, Австрия, Португалия и Германия (от 2 до 4% годовых со сроком погашения до 15-35 лет).

Подробнее о том, на каких условиях оформляется ипотека в Германии, Испании и Чехии для россиян вы можете узнать далее.

Ждем ваших вопросов и просим оценить наш пост.

Напоминаем, что на сайте есть онлайн-консультант, который подскажет вам всю необходимую информацию по оформлению ипотеки в России и в Европе. Запишитесь на бесплатную консультацию.

Кредитные карты

Банк предлагает 8 вариантов кредиток. Они различаются лимитами, процентами, сроками и наличием бонусов. У всех имеется льготный период в 50 дней: при погашении долга в этот срок платить процент не придется. Некоторые из них «привязаны» к определенным магазинам: покупая в них, клиент получает большее количество бонусов.

- Classic. Кредитный лимит составляет 500 тысяч рублей, процент — 29,9%.

- Credit Plus. Лимит повышен до 600 тысяч, ставка снижена до 25%. К карте привязана бонусная программа баллов и действует кешбэк.

- Gold. Максимальная сумма — 1 миллион, годовая ставка — 28%. Есть кешбэк до 2%. Годовое обслуживание составляет 300 рублей в первый год и 600 рублей со второго года.

- Gold”с ежемесячной оплатой обслуживания. Характеристики те же, что и у обычной Gold, но плата за обслуживание взимается каждый месяц. Платить придется по 69 рублей, но при оплате покупок на сумму более 10 тысяч в месяц плата не взимается.

Эти карты подходят всем клиентам. На всех кредитках действует программа «Покупка в рассрочку»: при покупке в магазинах-партнерах возможна рассрочка на 2−11 месяцев. Она определяется индивидуально.

Карты для покупок

Для людей, совершающих покупки в определенных магазинах, предлагаются определенные кредитки. Лимит для всех программ составляет 500 тысяч рублей, льготный период длится 50 дней:

- Ашан: за пользование деньгами взимается 29% в год. При оплате покупок начисляются баллы, которые можно обменять на подарочную карту «Ашана», при оплате в магазинах-партнерах предоставляются скидки до 5%.

- Мега: до 29% годовых. При оплате картой начисляются баллы, которые можно использовать для оплаты в СТЦ «Мега».

- Metro: условия не поменялись, можно использовать для оплаты покупок в ТРЦ «Метро».

- Ikea Family: платить придется ту же процентную ставку. При покупке в «Икеа» предлагаются скидки и акции, также они начинают действовать раньше, чем для остальных покупателей.

- Ferrari: процентная ставка составляет 27,9%, есть кешбэк (5%). Предоставляется дополнительная скидка до 15% при покупке в фирменном магазине Ferrari и бесплатное участие в международном интернет-сообществе болельщиков Scuderia Ferrari.

По использовании карт Ашан, Метро и Икеа действует программа «Покупка в рассрочку»: кредит предоставляется на 3−6 месяцев без переплат. Оформить его можно на кассах магазинов сразу во время покупки.

По любой программе проценты повышаются при просрочке погашений (до 59,9%) и за неразрешенный овердрафт (до 109,5%). А также плата взимается при снятии наличных, при использовании банкоматов других банков и за СМС-информирование.

Требования к заемщикам

Требования к клиентам и документам практически не отличаются от требований к потребительским заемщикам. Для всех карт они одинаковые:

- Возраст от 18 лет.

- Российское гражданство, также необходима регистрация в регионе, в котором есть отделение «Кредит Европы Банка». Прописка в регионе получения не требуется: например, клиент может постоянно проживать в Москве, но получить кредитную карту в Тюмени.

- При взятии кредита займа на сумму меньше 350 тысяч подтверждение дохода не требуется.

- Стаж работы на последнем месте должен быть не менее 3 месяцев.

- Для получения карты необходимо предоставить следующие документы: заявление, паспорт, при необходимости справку о доходе 2-НДФЛ или в свободной форме.