Стоит ли оформлять вычет через посредников

Несмотря на то, что налоговые вычеты теперь оформлять удобнее и быстрее, у некоторых возникают сложности с корректным оформлением документов. А тут еще на глаза постоянно попадается «случайная» реклама услуг посредников — как тут устоять и не заплатить за снятие головной боли. Хотя стоимость услуг таких спасателей не такая уж и маленькая: эксперты говорят о разбросе цен от 1000 до 20 000 рублей.

Иногда сэкономленные нервы и время стоят таких затрат. Если бы не одно «но»: согласно ФНС, сомнительное качество услуг посредников — юристов и бухгалтеров — зачастую ведет к отказу в выдаче положенной выплаты. В результате нервы и время все равно забирают своё, да и деньги потрачены впустую.

ФНС рекомендует всё делать самостоятельно — в этом можно разобраться, много времени не займет, да и бюджет не пострадает. Но если твердо решили обратиться за помощью, не поленитесь убедиться в том, что вам будут предоставлены качественные услуги.

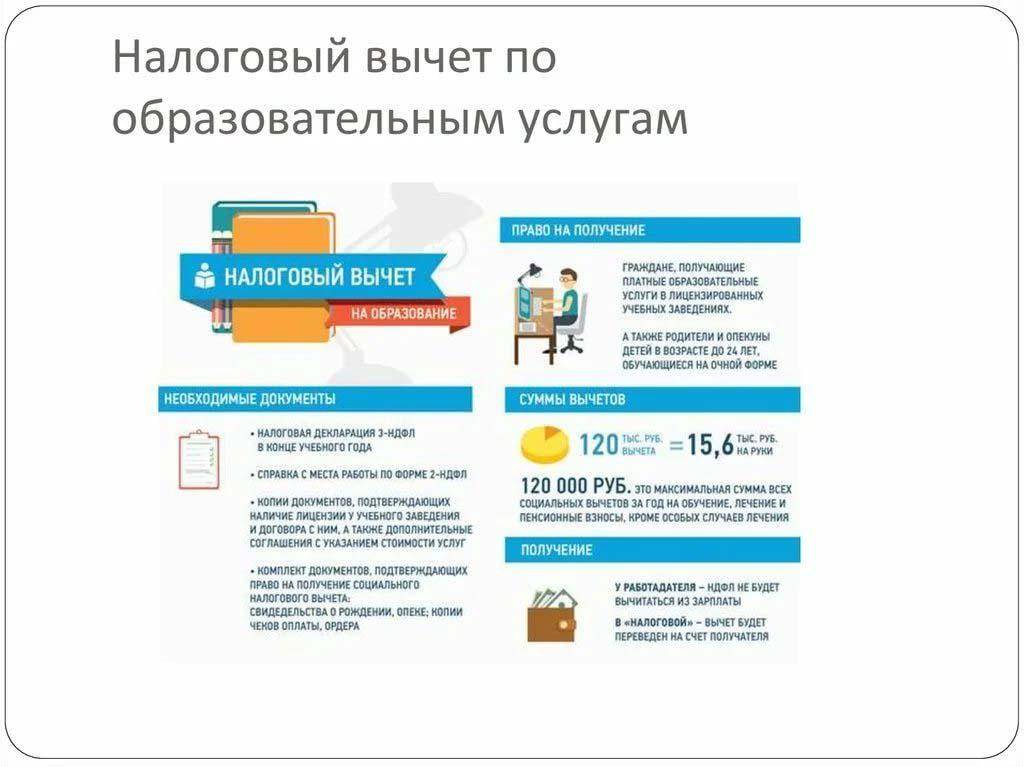

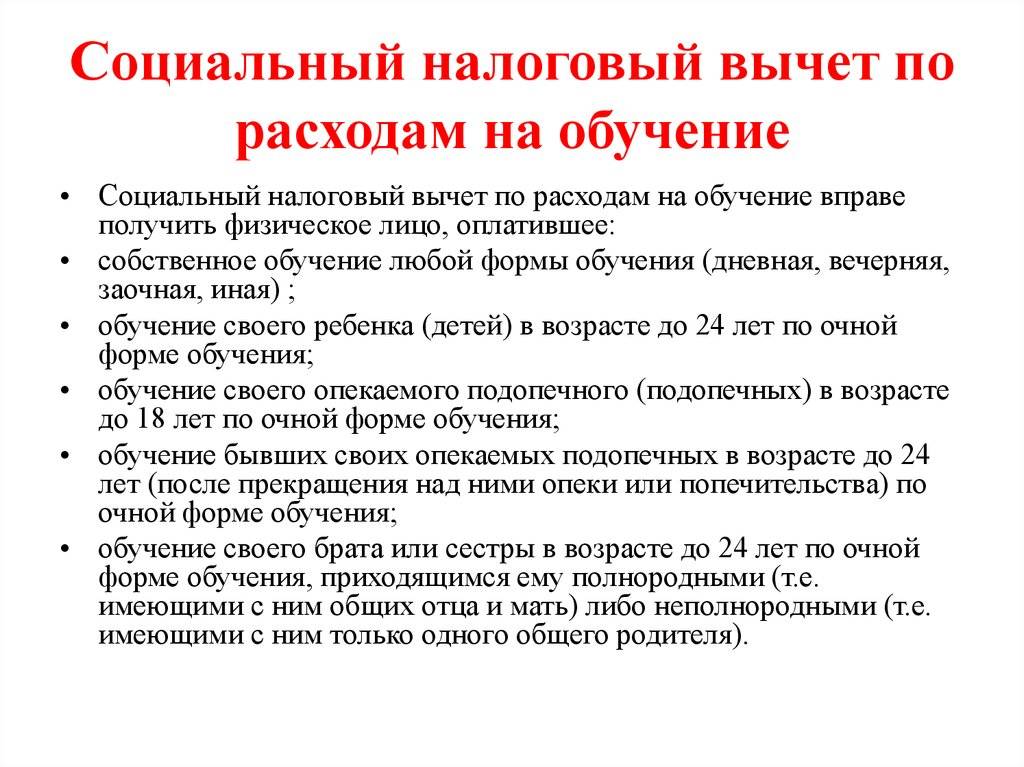

Кто может получить возврат 13% за обучение?

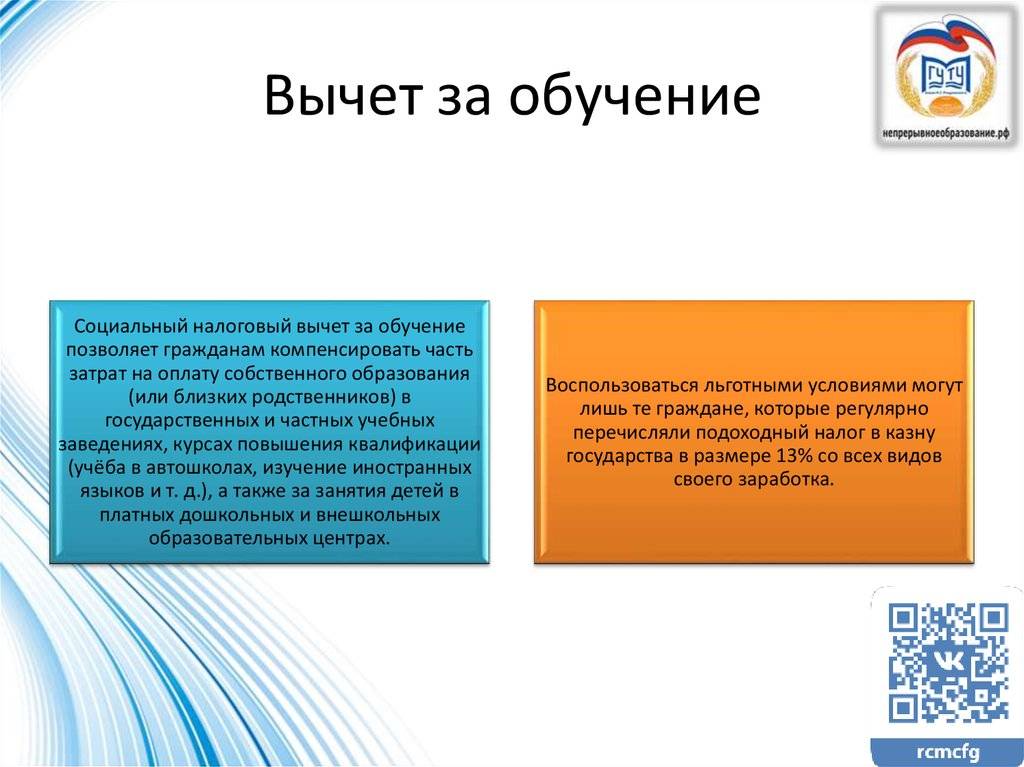

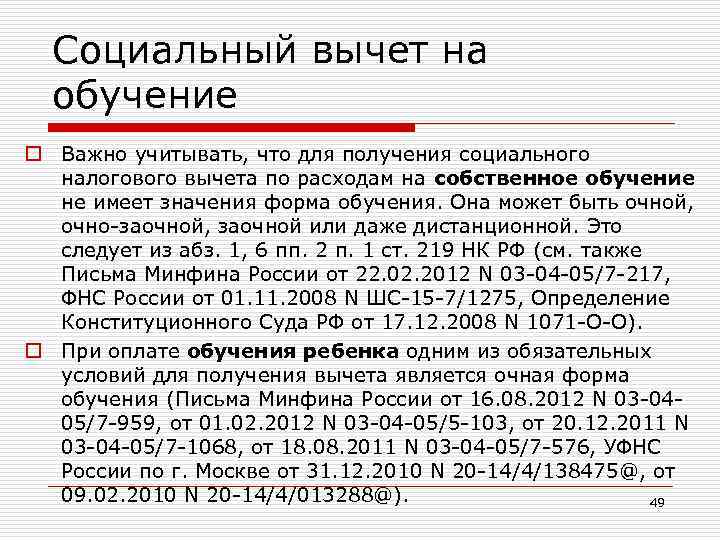

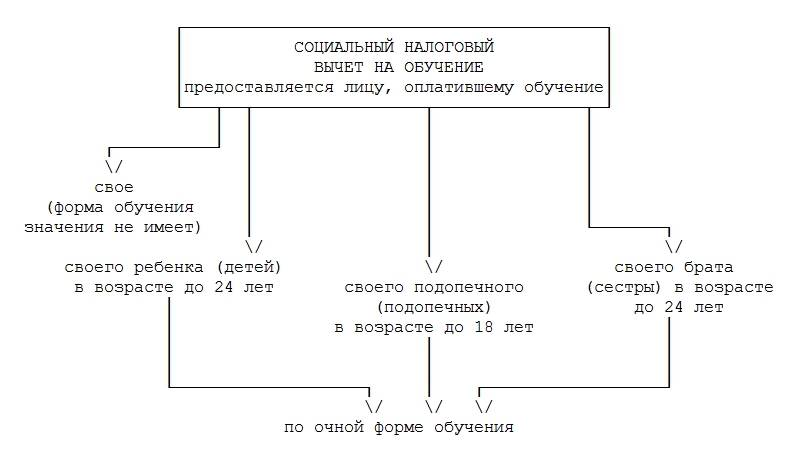

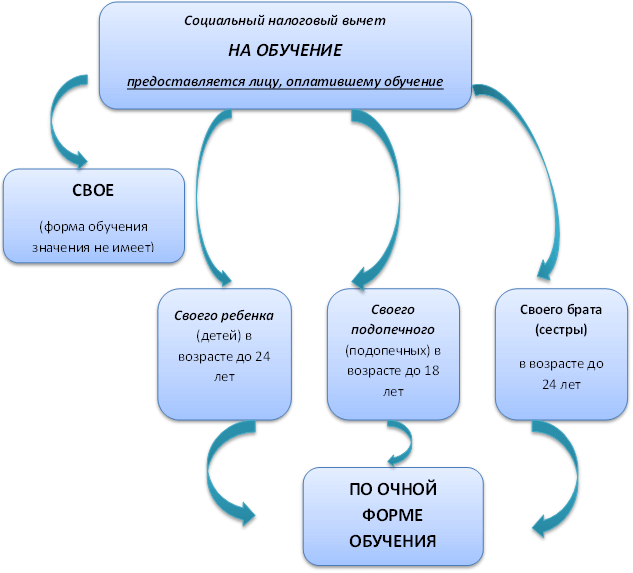

На налоговый вычет за обучение распространяются общие требования для получения налоговых вычетов. Отдельно следует отметить, что возврат 13% от суммы расходов на обучение можно получить только в том случае, если у образовательного учреждения есть соответствующая лицензия или иной документ, который подтверждает статус учебного заведения (, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 30 декабря 2011 г. № 03-04-05/9-1133). Отметим, что форма обучения для получения вычета значения не имеет (письмо ФНС России от 7 февраля 2013 г. № ЕД-3-3/402@).

Конечно, фактические расходы за обучение надо подтвердить. При этом налогоплательщик должен оплатить образовательный договор за счет своих средств. Если, к примеру, расходы на обучение были погашены за счет материнского капитала, то претендовать на вычет уже не получится ().

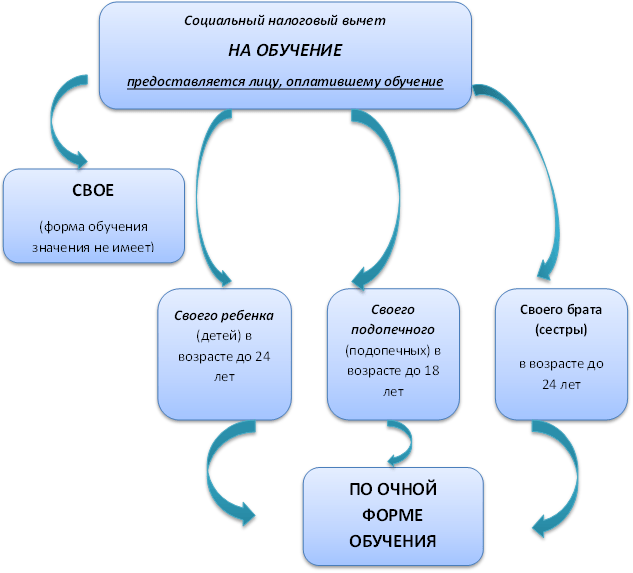

Нередко бывает так, что учится один человек, а оплачивает его обучение другой. В таком случае второй гражданин может получить налоговый вычет, но только если он оплатил учебу за своего брата, сестру или детей, не достигших 24 лет, либо за опекаемого или подопечного до достижения им 18 лет (а затем после прекращения опеки или попечительства до достижения им 24 лет). Требуется к тому же, чтобы родственник получал образование именно по очной форме. Однако если налогоплательщик не имеет родственных отношений с лицом, обучение которого оплачивает, либо они являются более дальними родственниками (бабушки, дедушки и внуки; дяди, тети и племянники и т. п.), то права на получение вычета он не имеет (, письмо ФНС России от 24 октября 2016 г. № БС-4-11/20142@, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 3 февраля 2014 г. № 03-04-05/4028). Не получится воспользоваться вычетом и в случае, если один супруг оплатил учебу другого (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 17 апреля 2014 г. № 03-04-05/17785).

При оплате обучения ребенка супруги вправе воспользоваться вычетом независимо от того, на кого из них оформлены документы, подтверждающие расходы на обучение. При этом каждый из супругов должен являться родителем ребенка. Если супруг не является родителем ребенка, то воспользоваться социальным налоговым вычетом в связи с расходами на обучение ребенка он не сможет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 3 мая 2017 г. № 03-04-05/27036).

Одновременно, вычет предоставляется только в части оказания образовательных услуг. Если договор с образовательным учреждением предусматривает оплату других услуг (присмотр за ребенком, питание и т. д.), то вычет по ним предоставлен не будет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 26 ноября 2013 г. № 03-04-05/51114, письмо УФНС России по г. Москве от 4 мая 2012 г. № 20-14/39604@)

Поэтому важно проследить, чтобы в договоре и в платежных документах затраты на образование и на прочие услуги были четко разведены

Обращаем внимание, что обратиться за налоговым вычетом по расходам на образование ребенка может любой из родителей. Доходы каждого из супругов относятся к совместно нажитому имуществу и являются совместной собственностью, поэтому любой из супругов вправе получить налоговый вычет с полной суммы обучения (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 18 марта 2013 г

№ 03-04-05/7-238).

Таким образом, получить налоговый вычет за обучение вы сможете при одновременном наличии следующих обстоятельств:

- вы являетесь плательщиком НДФЛ;

- вы оплачиваете собственное обучение в любой форме, либо образование брата, сестры или детей, не достигших 24 лет, либо опекаемого или подопечного до достижения им 24 лет в очной форме;

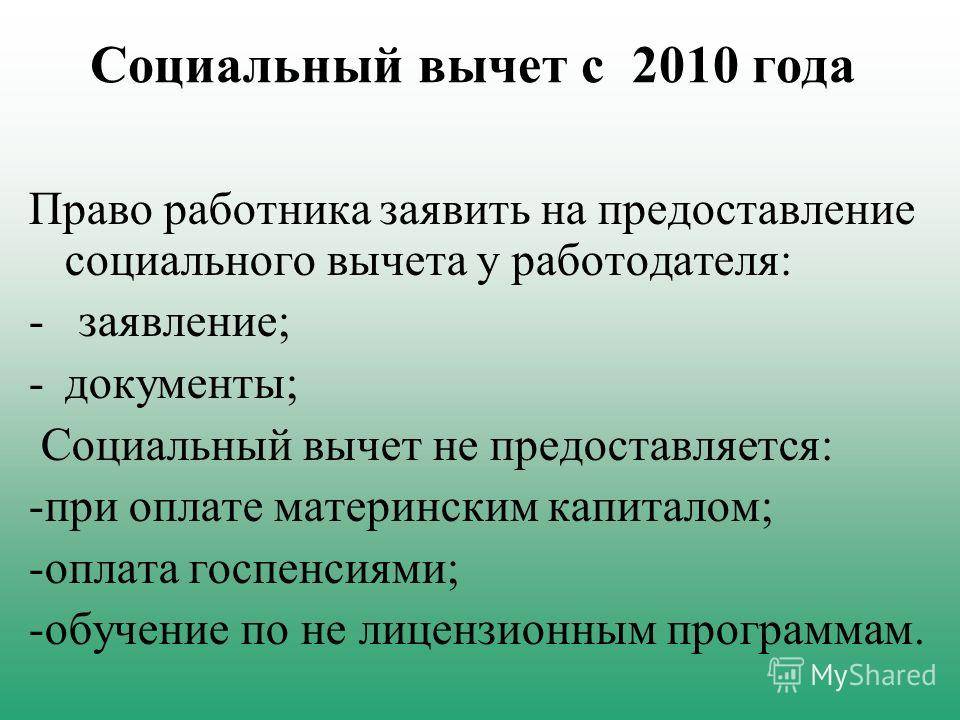

- для оплаты обучения не использовались средства работодателя или материнского капитала;

- вы имеете документы, подтверждающие расходы именно на образование, а не иные услуги;

- образовательное учреждение имеет лицензию на предоставление образовательных услуг или иной документ, подтверждающий его статус;

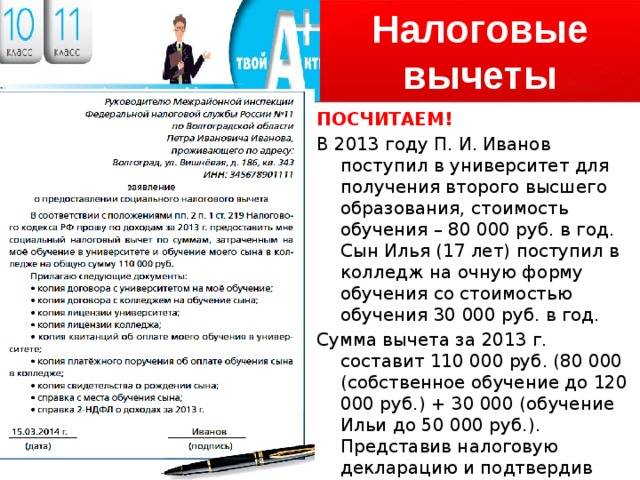

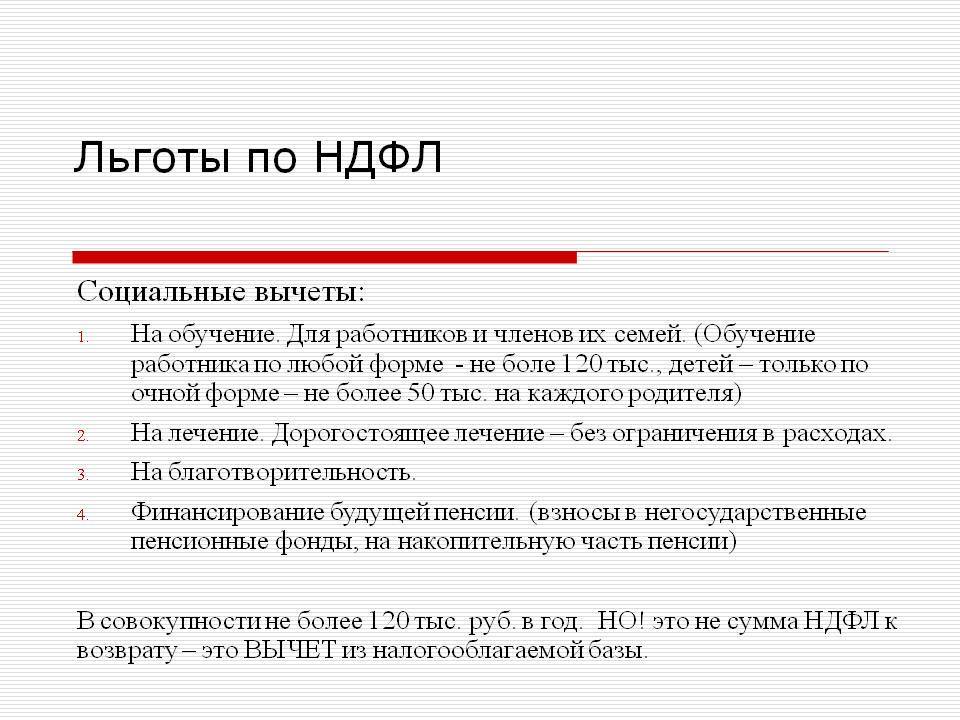

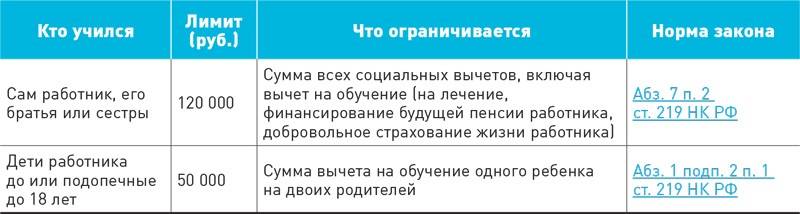

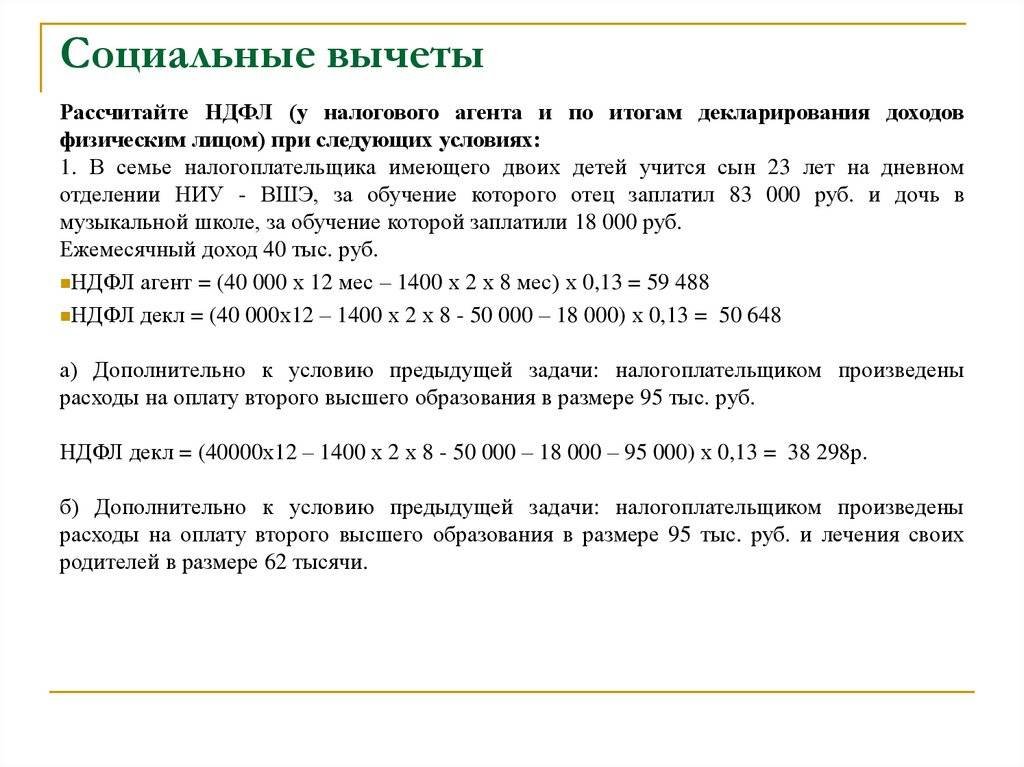

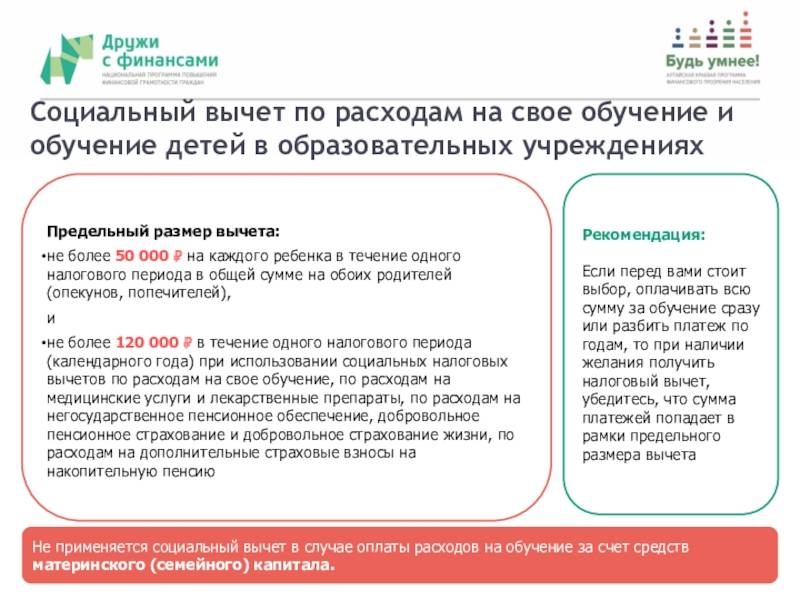

- вы не израсходовали лимит на все социальные налоговые вычеты – необходимо учитывать, что социальные налоговые вычеты рассчитываются совокупно (120 тыс. руб. в год) (). Поэтому если за отчетный год налогоплательщик понес расходы на лечение в размере 100 тыс. руб. и подал декларацию с принятием их к вычету, то вычетом на обучение он может воспользоваться только в размере 20 тыс. руб.;

- оплата обучения была произведена в течение трех лет, предшествовавших году подачи декларации.

За какой период вернут 13 процентов

13 процентов можно вернуть за три прошедших года. То есть налоговый вычет рассчитывается в соответствии с суммой НДФЛ, которую вы уплатили в тот год, в который потратились на онлайн-обучение.

К примеру, если вы планируете получить вычет за оплату образования, совершенную в 2022 году, но не имели дохода в этом году, то выплата не положена, даже если в следующем году вы трудоустроитесь официально.

Когда, к примеру, стоимость курса превышает годовой лимит в 120 тысяч, вы не можете перенести остаток вычета на следующий год. В этом случае вы можете оплачивать онлайн-образование дробно в разные годы, а не единоразово.

Правила предоставления налогового вычета за обучение в автошколе

Для получения водительского удостоверения необходимо отучиться в автошколе, то есть получить образовательную услугу, которая предоставляется на платной основе. Российское налоговое законодательство предусматривает возврат части денежных средств, уплаченных за обучение.

Нередко компетентность обычных граждан оставляет желать лучшего, в результате чего возможность возврата налоговых взносов утрачивается. А, если посчитать, эта сумма может колебаться от полутора до трех тысяч рублей.

Данные денежные средства можно вернуть вполне законно и довольно не сложно.

Претенденты на компенсацию и правовая база вопроса

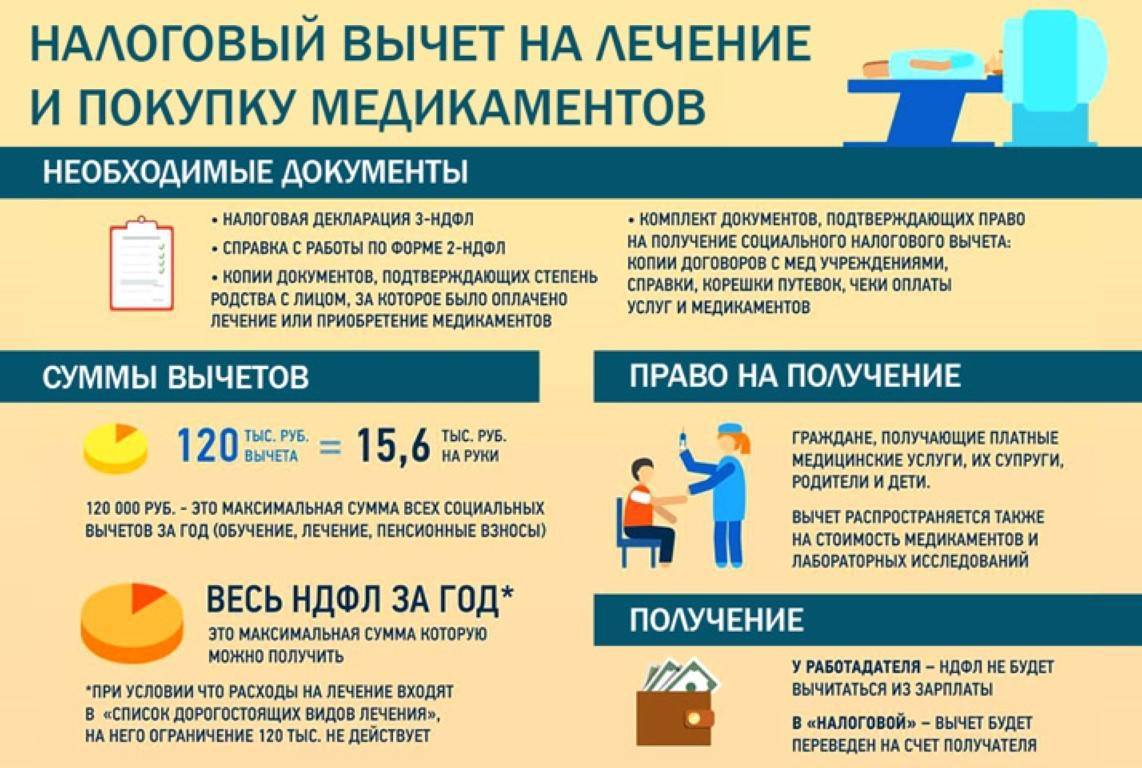

В статье 219 Налогового Кодекса РФ есть информация на данную тему. Там говорится, что работающий гражданин, который регулярно платит налог на доход с физического лица в местный бюджет, имеет право возместить часть уплаченных средств в виде социального налогового вычета.

За год уплаты налогов получается некая сумма, в ее рамках выделяется определенное количество денежных средств, равное 13% от цены на образовательную услугу, полученную гражданином.

Для предоставления компенсации нужны специальные документы, которые станут подтверждением фактической оплаты услуг. Сумма, из которой будет произведен вычет, не должна превышать 50000 рублей на каждого из детей для обоих опекунов или родителей вместе.

Порядок получения

Для налогоплательщика, получавшего образовательные услуги лично, сумма будет гораздо выше – 120000 рублей, однако сюда, кроме обучения, будут входить еще и расходы на лекарственные препараты, взносы в негосударственный пенсионный фонд, добровольное пенсионное страхование и т.д.

Другими словами, если в отчетном периоде гражданин обучался в автошколе и оплачивал себе операцию, то налоговый вычет будет произведен с общей суммы, не превышающей 120 тысяч. При подаче заявления на компенсацию можно самостоятельно выбрать, какие расходы должны быть учтены.

Данное возмещение денежных средств не полагается:

- если обучавшийся в автошколе не является резидентом России, то есть продолжительность его проживания в стране не достигает 183 дней за последний год.

- в случае оплаты обучения предприятием, где числится работник.

- при оплате образовательных услуг средствами материнского капитала, который в свою очередь налогом не облагается.

- если прибыль гражданина – это дивиденды, денежный приз или другой выигрыш. А на них 13%-ная налоговая ставка не распространяется.

Список документов

Данная денежная компенсация предоставляется налогоплательщику, если он обратился не позднее трех лет после перечисления средств за образовательные услуги в конкретное учреждение.

Конечно, государственному органу потребуется документальное подтверждение всех действий заявителя.

Осуществление выплаты возможно после предоставления таких бумаг:

- письменного заявления гражданина в налоговый орган о предоставлении налогового вычета за обучение в автошколе;

- справки 3-НДФЛ, то есть декларации на доходы физического лица за истекший год, заполненная по всем правилам;

- справки 2-НДФЛ из бухгалтерии с места работы гражданина с описанием всех уплаченных налогов за истекший период;

- копии договора на обучение в автошколе;

- копии лицензии данного учреждения, подтверждающей, что оно вправе оказывать соответствующие образовательные услуги;

- платежные документы (чеки, квитанции), подтверждающие оплату по факту;

- свидетельства о рождении детей, в случае желания возмещения налогового вычета за их обучение, то есть документальные доказательства родственных связей;

- подтверждения права на попечительство при обучении несовершеннолетнего подопечного.

В качестве альтернативы постоянным очередям в налоговой можно выбрать отправку пакета документов заказным письмом – так гораздо быстрее и удобнее. Ответ из государственной службы придет довольно скоро, к тому же более подробную и интересную информацию можно почерпнуть на сайте налоговой службы.

Рассмотрение заявления в соответствующем налоговом органе будет длиться около полугода, затем следует подтверждение инспектора о соблюдении гражданского права. Наконец, долгожданный вычет будет перечислен на указанный заявителем счет.

Отказ в данном случае возможен, если в процессе оформления бумаг были нарушены некоторые условия.

Правила получения налогового вычета за обучение рассмотрены в следующем видеосюжете:

Обучение супруга оплачено до брака — вычет никто не получит

В том же письме Минфин сказал, что если оплатить обучение супруга до официальной регистрации брака, то условия для вычета вообще ни у кого не соблюдаются.

Для вычета нужно подтвердить само обучение и расходы на него. А в неофициальном браке получается, что учился один, а платил другой. Для государства они чужие друг другу люди. Их документы нельзя объединить и сдать в налоговую. Право на вычет они не подтверждают.

Если гражданский супруг, который учится, работает, в квитанции на оплату должна быть его фамилия. Тогда можно вернуть уплаченный налог, но только тому, кто учился и заключал договор.

Если этот супруг не работает и не платит НДФЛ, оплатить его учебу может кто угодно, но налог никому не вернут.

Как получить вычет при обращении в налоговую службу

Подать документы в ИФНС для возврата налога при покупке квартиры или при оплате образования можно в любое время года, в отличие от подачи декларации в связи с продажей квартиры, ранее 3-5 лет в собственности или с уплатой налога при продаже автомобиля, бывшем менее 3 лет в собственности (в этих случаях до 30 апреля следующего года).

Процедуру оформления возврата средств стоит начать со сбора всех документов. Данный этап является одним из наиболее важных, поскольку от полноты собранных бумаг и от корректности их заполнения зависит весь дальнейший процесс получения возврата.

Итак, начиная процедуру оформления компенсации, Вам стоит позаботиться о предоставлении:

1. Документа, удостоверяющего личность (оригинал и приложенная к нему копия, заверенная Вашей подписью).

2. Заявления на получение вычета, составленного и подписанного Вами собственноручно.

Законодательство не предусматривает для заявления определенный бланк, поэтому оно составляется в свободной форме.

Тем не менее большинство органов налоговой службы, занимающихся оформлением вычетов, имеют собственную утвержденную форму бланка. Поэтому перед составлением заявления Вам стоит обратиться в ИФНС для получения такого бланка и его заполнения.

Итак, для того чтобы воспользоваться своим правом на налоговый вычет по расходам на оплату обучения, налогоплательщику необходимо:

1. Заполнить налоговую декларацию (по форме 3-НДФЛ) по окончании года, в котором была осуществлена оплата обучения.

2. Получить справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ.

3. Подготовить копию договора с образовательным учреждением на оказание образовательных услуг, в котором указаны реквизиты лицензии на осуществление образовательной деятельности (при отсутствии в договоре реквизитов лицензии необходимо предоставить ее копию), а в случае увеличения стоимости обучения – копию документа, подтверждающего данное увеличение, например, дополнительное соглашение к договору с указанием стоимости обучения.

4. Если производилась оплата обучения собственного или подопечного ребенка, брата или сестры, необходимо дополнительно предоставить копии следующих документов:

справка, подтверждающая очную форму обучения в соответствующем году (если этот пункт отсутствует в договоре с образовательным учреждением на оказание образовательных услуг);

свидетельство о рождении ребенка;

документы, подтверждающие факт опекунства или попечительства – договор об осуществлении опеки или попечительства, или договор об осуществлении попечительства над несовершеннолетним гражданином, или договор о приемной семье (если налогоплательщик потратил деньги на обучение своего подопечного);

документы, подтверждающие родство с братом или сестрой (если оплачивалось обучение брата или сестры).

5. Подготовить копии платежных документов, подтверждающих фактические расходы налогоплательщика на обучение (чеки контрольно-кассовой техники, приходно-кассовые ордера, платежные поручения и т.п.).

6. Предоставить в налоговый орган по месту жительства заполненную налоговую декларацию с копиями документов, подтверждающих фактические расходы и право на получение социального налогового вычета по расходам на обучение.

В случае, если в предоставленной налоговой декларации исчислена сумма налога к возврату из бюджета, вместе с налоговой декларацией необходимо подать в налоговый орган заявление на возврат НДФЛ в связи с расходами на обучение.

Сумма излишне уплаченного налога подлежит возврату по заявлению налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления, но не ранее окончания камеральной налоговой проверки (п.6 ст.78 Налогового кодекса).

При подаче в налоговый орган копий документов, подтверждающих право на вычет, необходимо иметь при себе их оригиналы для проверки налоговым инспектором.

Размер вычета

СНВ на обучение предоставляется в размере фактически понесенных расходов, но не больше:

120 000 рублей, если речь идет об образовательных услугах, полученных самим налогоплательщиком, а также его братьями и сестрами;

Вышеуказанная сумма включает в себя не только затраты на обучение, но и иные расходы гражданина на протяжении налогового периода, которые в соответствии со ст. 219 НК РФ входят в состав социального вычета (лечение, добровольное медицинское страхование, взносы на негосударственное пенсионное обеспечение и пр.).

В случае наличия в одном периоде нескольких видов расходов, попадающих под применение вычета и в совокупности превышающих установленный лимит, налогоплательщик должен самостоятельно выбрать, какие конкретно виды затрат и в каком размере заявить в составе СНВ.

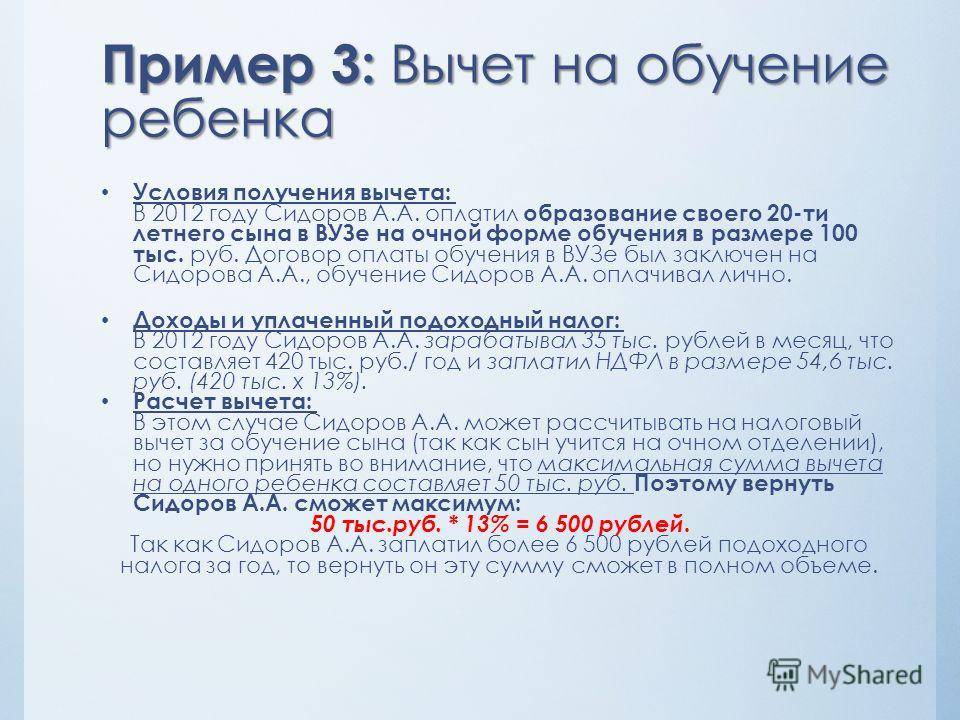

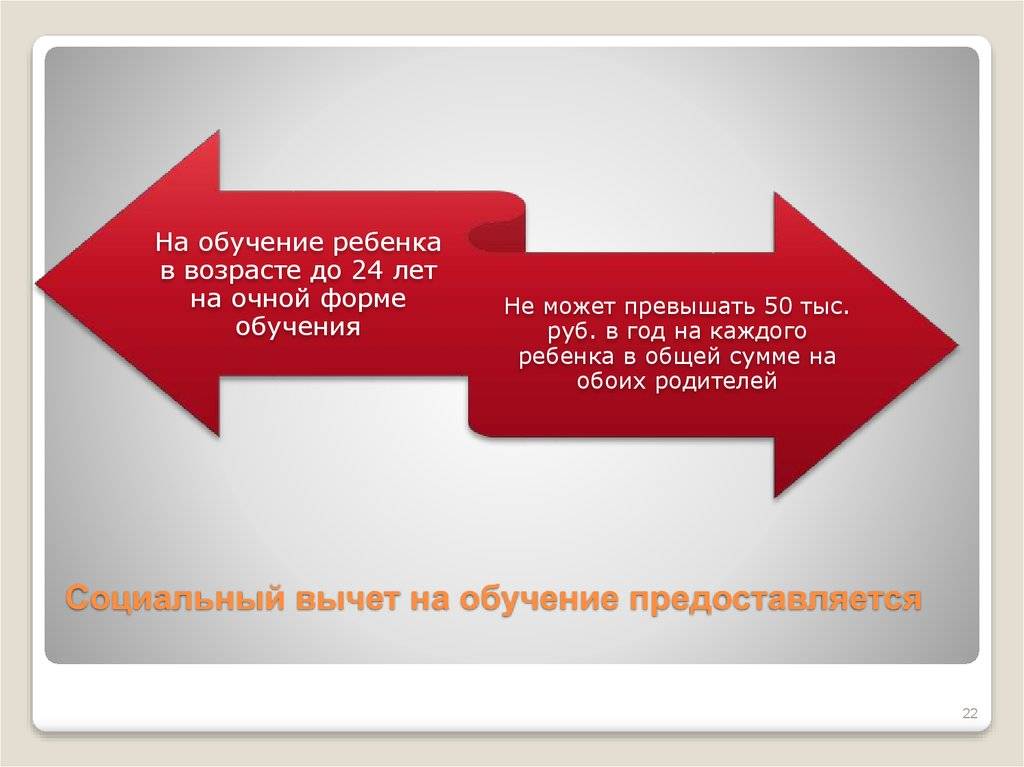

50 000 рублей, если оплачивается обучение детей (родных, усыновленных, опекаемых или подопечных).

Данный вычет полагается на каждого ребенка (независимо от их количества), и претендовать на него могут одновременно оба родителя (попечителя или опекуна), главное, чтобы общая сумма, заявленная супругами на одного ребенка, не превысила 50 000 рублей.

Какие нужны документы для получения налогового вычета за обучение?

НК РФ не содержит перечня таких документов, поэтому ориентироваться можно только на разъяснения Минфина России и ФНС России. Так, по мнению ведомств, представить нужно:

БЛАНКИ И ОБРАЗЦЫ

заполнения декларации по форме 3-НДФЛ при получении социального налогового вычета за обучение на предоставления документов, подтверждающих статус учебного заведения на предоставление налогового вычета на обучение о возврате излишне уплаченной суммы налога о подтверждении права налогоплательщика на получение социальных налоговых вычетов заполнения заявления о подтверждении права налогоплательщика на получение социальных налоговых вычетов

- декларацию 3-НДФЛ;

- справку 2-НДФЛ (выдает работодатель);

- копию договора с образовательным учреждением на оказание образовательных услуг;

- справку из учебного заведения о том, что налогоплательщик обучался по очной форме обучения (если обучение оплачивают опекуны или родители и в договоре с образовательным учреждением форма обучения не указана (письмо УФНС России по г. Москве от 26 июня 2012 г. № 20-14/056059@, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 20 апреля 2012 г. № 03-04-05/7-539, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 12 марта 2013 г. № 03-04-05/7-204);

- свидетельство о рождении ребенка в случае оплаты обучения родителем или опекуном;

- документы, подтверждающие родство человека, за которого налогоплательщик оплачивает обучение (свидетельство о рождении ребенка, свидетельство о рождении на себя и на брата/сестру, копию документа об установлении опеки (попечительства);

- платежные документы, подтверждающие фактически произведенные расходы на обучение. К ним могут относиться квитанция к приходному ордеру, банковская выписка о перечислении денежных средств, кассовый чек и т. д.;

- заявление о предоставлении налогового вычета на обучение (при первоначальной подаче документов);

- заявление о возврате излишне уплаченной суммы налога (после камеральной проверки документов, но на практике подается одновременно со всем пакетом документов);

- подтверждение права на получение налогового вычета от налоговой инспекции (в случае получения вычета через работодателя).

Налогоплательщики не ограничены в выборе страны обучения. Однако если обучение проходило в иностранном учебном заведении, то нужно предоставить лицензию или иные документы, установленные местным законодательством для подтверждения статуса учебного заведения (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 30 июня 2016 г. № 03-04-05/38316, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 28 октября 2015 г. № 03-04-07/61977). При этом УФНС России подчеркивает, что представленные документы должны быть переведены на русский язык, а перевод заверен нотариально (письмо УФНС России по г. Москве от 6 августа 2010 г. № 20-14/4/083175@). Минфин России придерживается по этому вопросу иной позиции, указывая, что статус иностранного образовательного учреждения должен подтверждаться соответствующими документами, предусмотренными законодательством этого иностранного государства, а нотариальное заверение копий таких документов, а также нотариальное заверение их перевода на русский язык не требуется (письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 27 февраля 2013 г. № 03-04-07/7-59). Тем не менее будет нелишним обратиться в свою налоговую инспекцию за консультацией о составе документов, которые необходимо представить.

Лояльно к вопросу о предоставлении вычета финансисты подходят и в случае, если обучение проходило не в образовательной организации, а у ИП. Более того, вычет может быть предоставлен даже тогда, когда у ИП нет лицензии на осуществление образовательной деятельности – ведь для них она необязательна (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 7 мая 2015 г. № 03-04-05/26529, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 18 августа 2014 г. № 03-04-05/41163, письмо ФНС России от 18 ноября 2015 г. № БС-4-11/20124@).

Последняя актуализация: 6 марта 2020 г.

Как подать заявление в налоговую

Я собрала все документы и поехала в налоговую. Я заложила на это приключение целый день, но на деле всё оказалось быстро.

Я взяла номер электронной очереди, и меня пригласили к двум окошкам. В первом сдала все документы кроме заявления. Заявление отдала во втором окне. Со всем справилась за полчаса.

Налоговая проверяет документы до трех месяцев. Инспектор может найти ошибки и отказать в налоговом вычете — тогда придется подавать документы заново. В таком случае при заполнении надо указать, что вы подаете корректирующую декларацию.

С моими документами всё оказалось в порядке. Уже через месяц я получила свой налоговый вычет на банковский счет.

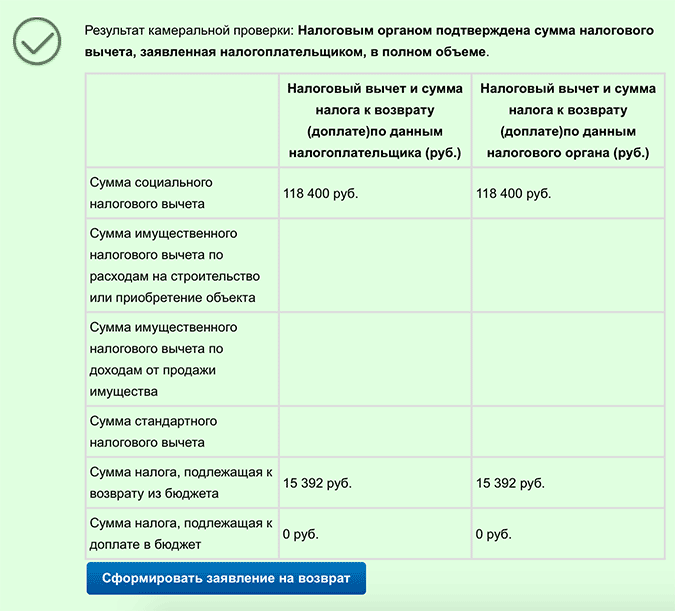

Результат проверки моей налоговой декларации за 2016 год

Результат проверки моей налоговой декларации за 2016 год

Кому положен налоговый вычет на учебу детей

Однако существуют определенные критерии допуска к возможности воспользоваться данной правовой нормой:

- Наличие такого статуса, как резидент РФ. Данный статус означает, что кандидат на заявление должен быть гражданином РФ, зарегистрированным в этой стране, постоянно проживающим в ней, и на которого в полной степени распространяется российское законодательство.

- Соответствующий заявитель должен обладать доходом, который облагается по фиксированной ставке 13%.

Итак, под обучением подразумевают:

- Образование своих либо усыновленных детей, включая братьев/сестер, которые не достигли 24-летнего возраста. Следует оговориться, что если заявитель является опекуном брата/сестры, тогда ограничение до 18 лет, которое касается подопечных, не накладывается.

- Учеба подопечных, не достигших совершеннолетия, либо бывших подопечных, не достигших 24-летнего возраста.

Кто может получить социальный вычет на обучение

Если говорить об общих положениях социального налогового вычета по расходам на обучение, его могут сегодня получить только физлица, понесшие денежные траты на:

- собственное дневное, вечернее или заочное (а равно в любой другой форме) обучение;

- очное обучение детей (собственных) в возрасте до 24 лет (включительно);

- обучение очно своих подопечных до 18 лет;

- очное обучение бывших подопечных до 24 лет;

- очное обучение полнородных (это те, у которых общие оба родителя) или неполнородных (с одним общим родителем) сестры или же брата до 24-летнего возраста.

Собственно говоря, сам порядок предоставление такого вычета подробно расписан в ст 219 (конкретно в п 2) НК РФ.

Важно! Нужно иметь в виду, что у того образовательного учреждения, где обучается соискатель социального вычета или его родственники/подопечные, непременно должна быть государственная лицензия или какой-то иной документ, установленного образца, подтверждающий статус именно учебного заведения (такой статус прописан в Законе РФ «Об образовании» за № 3266-01 от 10.07.1992 г). Кстати, если есть лицензия или иной допускающийся документ, дающие право учреждению на ведение образовательного процесса, то социальный вычет по соответствующим расходам можно получить не только обучаясь (или обучая детей/подопечных/родственников), скажем, в ВУЗе, но также:

Кстати, если есть лицензия или иной допускающийся документ, дающие право учреждению на ведение образовательного процесса, то социальный вычет по соответствующим расходам можно получить не только обучаясь (или обучая детей/подопечных/родственников), скажем, в ВУЗе, но также:

- в школах, детских дошкольных учреждениях (садиках);

- на курсах повышения квалификации;

- в УЦ местной Службы Занятости;

- даже автошколах;

- и центрах обучения иностранным языкам;

- плюс в детских учреждениях допобразования (школах музыкальных, художественных, спортивных и некоторых прочих).

При этом гражданин-налогоплательщик не ограничен в праве выбора учебного заведения. Может оно быть как муниципальным, так и частным. Как российским, так и заграничным. Лишь бы соответствовало предъявляемым законным требованиям.

Как рассчитать налоговый вычет за онлайн-образование

Чтобы правильно рассчитать налоговый вычет, нужно понять, какой у вас случай:

- Стоимость образования выше годового лимита. Официальный ежемесячный доход Ивана Ивановича составляет 30 тысяч рублей. В 2018 году он решил получить образование в онлайн-школе, стоимость которого составляла 80 тысяч рублей в год. Обучение длилось 3 года. Иван сразу оплатил всю стоимость обучения – 240 тысяч рублей. А в середине 2019 года он обратился в налоговую, чтобы вернуть часть средств с обучения. Так как годовой лимит, с которого высчитывается сумма возврата, не может быть больше 120 тысяч, возврат составил 15 600 рублей. НДФЛ за 2018 год равен 46 800 (30 000 х 12 х 13%), вычет был получен полностью. Если бы Иван Иванович растянул оплату на 2 года, то общая сумма вычета составила бы 31 200 рублей.

- Стоимость онлайн-образования ниже годового лимита. В 2019 году Анна посещала языковую школу. Годовое обучение стоило 40 000 рублей. С этой суммы она сможет получить 5200 рублей. Несмотря на то, что максимальный лимит выше (120 000 р.), Анна получит возврат с фактических расходов.

- Родители оплатили онлайн-образование ребенка. Петров С. С. внес 70 тысяч рублей за годовое обучение дочери в музыкальной школе. Так как максимальная сумма вычета на ребенка составляет 50 тысяч, сумма на руки – 6 500 рублей. Несмотря на то, что родители имеют право распределить расходы между собой, максимальный лимит на ребенка общий для обоих родителей. Поэтому вернуть часть НДФЛ со всей суммы не получится.

- Оплачено обучение и лечение. В 2019 году Ольга потратила на лечение 50 тысяч рублей, а на онлайн-курсы – 100 тысяч. С этих расходов она получит 15 600 рублей, так как максимальный годовой лимит в 120 тысяч распространяется сразу на несколько категорий расходов, а не на каждую по отдельности.

- Обучение оплачено средствами материнского капитала. Получить вычет невозможно, т.к. маткапитал – не заработанные деньги, а полученные от государства.

Как подготовить налоговую декларацию

Основным документом, необходимым при получении компенсации, выступает декларация 3-НДФЛ. При заполнении декларации в нее необходимо внести следующую основную информацию:

данные о себе как о налогоплательщике (ФИО, адрес прописки и прочие паспортные данные);

сумму дохода, полученного за отчетный период; сумма уплаченного в бюджет НДФЛ; размер оплаты за обучение; расчет налогового вычета.

ЧИТАЙТЕ ПО ТЕМЕ:

Можно также обратиться в специализированные организации по заполнению деклараций (как правило, находятся рядом с налоговой инспекцией), услуги стоят примерно 500-1500 руб.

Наиболее приемлемым является самостоятельное заполнение с помощью программы, так как имеет ряд преимуществ: Программа позволяет использовать актуальный бланк формы с учетом всех внесенных изменений. Вы имеете возможность проверить корректность и полноту заполнения всех необходимых данных.

Электронный ресурс можно использовать в любое удобное для Вас время, в том числе в выходные и праздничные дни. Заполнить декларацию в программе не сложно, интуитивно. Использование программы заполнения декларации позволит Вам избежать неприятной волокиты, так заполняется актуальный бланк, к тому же можно проверить все ли правильно заполнено (обычно на сайте выставлется инструкция по заполнению декларации в программе).

Собрав все необходимые бумаги, Вы переходите к следующему этапу оформления возврата, а именно к передаче документов. Все собранные бумаги Вам нужно передать в орган ИФНС по месту жительства. Возможны три варианта подачи документов для возврата подоходного налога за обучение:

лично – вы собственноручно подаете пакет в налоговую;

по почте – вы осуществляете отправку бумаг почтой, оформляя письмо с уведомлением и описью вложений;

с помощью представителя – если есть нотариальная доверенность, подать декларацию может ваш представитель (иногда могут принять и рукописную доверенность).

Если территориально Вы находитесь вблизи органа ИФНС, то целесообразно отнести все бумаги сотруднику налоговой лично.

При первоначальной проверке представитель ФНС сверит оригиналы документов с копиями, обнаружит возможные ошибки и сообщит, поэтому Вы сможете сразу исправить все недочеты.

Если по определенным причинам Вы не имеете возможности лично посетить налоговую, то отправляйте документы почтой. При их получении сотрудник ФНС проверит вложенную опись с фактическим наличием бумаг и распишется в получении.

Недостатком этого способа отправки является то, что при обнаруженных ошибках Вы узнаете только после проведенной проверки, то есть спустя 90 дней.