Условия досрочного погашения кредита в Сбербанке

На основании ФЗ №353 от 21.12.13 г., каждый клиент банка вправе закрыть действующий кредитный договор раньше установленной даты. Для этого нужно сообщить кредитору о своем намерении, написав заявление установленной формы.

Полное досрочное погашение предусмотрено по следующим продуктам Сбербанка:

- Потребительский кредит для физических и юридических лиц (ИП, ООО и т. д.);

- Автокредит;

- Ипотека;

- Целевая ссуда.

А вот вернуть долг по кредитной карте Сбербанке клиент может в любой момент в полном объеме. При этом нет необходимости писать заявление и оповещать о своих действиях банк. Чтобы избежать начисления процентов, верните потраченную сумму до истечения льготного периода. Если не удалось это сделать, то пополните баланс до истечения срока договора иначе будет начислена пена, а возобновить кредитный лимит станет непросто.

Полное досрочное погашение кредита — это процесс оплаты заёмщиком всей суммы основного долга и процентов за прошедший период пользования кредитом. Как правило, сделать это можно не раньше чем через 3 месяца после подписания договора. (По каждой программе установлен свой минимальный срок).

Частичное досрочное погашение кредита — это выполнение очередного платежа в установленные по договору день, но сумма при этом превысит обычный платеж. Минимальный размер переплаты не установлен, как и срок. То есть с момента первого исполнения обязательств по договору допускается переплата.

Действия заемщика

Итак, если вы решили полностью досрочно погасить потребительский кредит или ипотеку, необходимо оповестить о своих намерениях банк.

То есть во время последнего визита нужно написать заявление, а в следующий раз принести всю сумму и рассчитаться с долгом. Но Сбербанк лояльно относится к клиентам и предлагает им полностью погасить кредит, подав заявление всего за 5 дней. Сделать это можно при личном визите в банк или через интернет.

При посещении банка, следуйте инструкции:

- Явившись в подразделение с паспортом, необходимо обратиться к сотруднику;

- Там выдадут бланк для заполнения;

- Заполненную форму оставьте сотруднику финансовой организации, а взамен вам дадут квитанцию;

- С ней и оставшейся суммой, явитесь в назначенное время в отделение кредитора и оплатите полный долг в кассе;

- Далее, предъявите чек сотруднику, который вручит вам на подпись договор о полном погашении кредита и выдаст справку.

Используя систему Сбербанк Онлайн клиенты также могут полностью или частично рассчитаться с долгом. Порядок действий:

- Выполните вход в личный кабинет;

- Выберите в меню «Кредиты» пункт «Досрочное погашение» (частичное или полное);

- Далее, укажите дату и сумму (в личном кабинете Сбербанк Онлайн можете выполнить предварительный перерасчет суммы долга и процентов).

Так в установленную дату система автоматически выполнит перевод с указанного счета. Если нужной суммы не окажется на балансе, операция не пройдет, а клиент получит соответствующее уведомление.

Если транзакций пройдет успешно, получить новый график платежей клиент сможет уже на следующий день в Сбербанке. Теперь можно снова настроить автоплатеж или сохранить шаблон согласно новым параметрам. Если был полный расчет, проверить это можно через «Историю платежей».

Образец заявления

При онлайн заполнении формы Сбербанка на досрочное погашение кредита укажите следующую информацию:

- ФИО заёмщика, адрес проживания;

- В верхнем правом углу — адрес отделения банка, в который поступает заявление, а в теле текста, данные подразделения, выдавшего кредит;

- Номер и дату кредитного договора;

- Реквизиты счёта, на котором есть денежные средства для списания в счет уплаты долга;

- Размер взноса, дату подачи заявления на полное погашение.

Как погасить задолженность

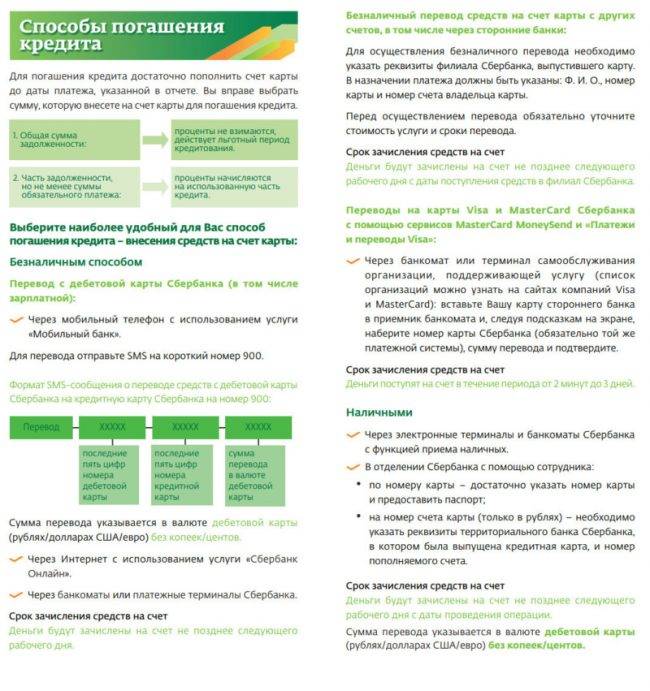

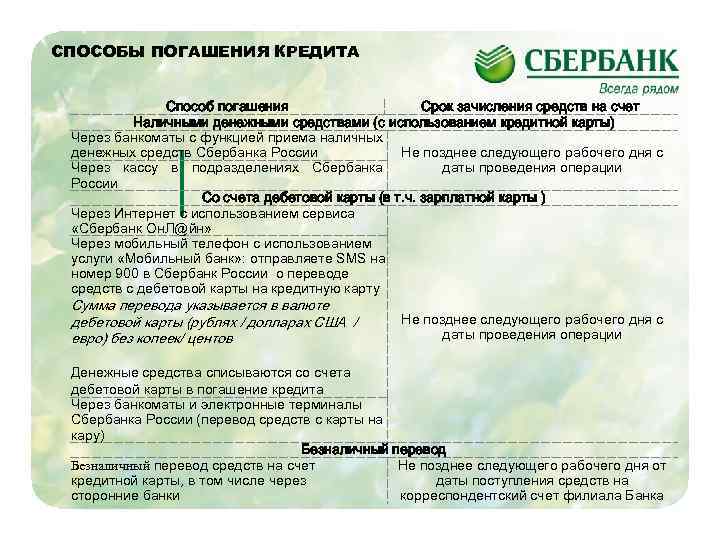

Для погашения кредита, как наличным, так и безналичным путем можно воспользоваться одним из предложенных банком вариантов.

Безналичный расчет

Есть несколько способов погашения:

- перевод денежных средств со счета другого банка. Для операции понадобится указать реквизиты филиала Сбербанка, эмитировавшего кредитку. Срок зачисления до трех рабочих дней

- оплата через Сбербанк Онлайн или Мобильный банк (отправьте SMS на номер 900 с текстом ПЕРЕВОД 12345 67890 11111, где 12345 – последние пять цифр номера карты отправителя, 67890 – последние 5 значений кредитки, 11111 – сумма). Зачисление происходит в течение нескольких минут, но не позднее следующего рабочего дня

- через банкоматы и платежные терминалы Сбербанка

- электронные кошельки. Потребуется указать реквизиты банка, номер карточки и назначение платежа. Зачисление происходит до 5 рабочих дней

Перевод с Яндекс.Деньги на кредитную карту Сбербанка

- переводы с помощью сервиса Visa Direct, возможны как наличным, так и безналичным путем в банкоматах, поддерживающих услугу. Вставив карту стороннего банка приемник банкомата или терминала, укажите номер кредитки Сбербанка или внесите наличные. Оплата поступает мгновенно, но может занять до трех рабочих дней. Список АТМ, поддерживающих указанный сервис, доступен на сайте компании Visa

- услуга Money Send доступна для держателей карт MasterCard. Оплата происходит аналогично предыдущей инструкции

Оплата наличными

Срок зачисления денег – не позднее следующего рабочего дня после проведения транзакции.

- оплата в отделении банка через кассира — операциониста. Потребуется паспорт и данные номера кредитки либо ссудного счета и реквизиты отделения банка

- пополнение через банкоматы и электронные терминалы Сбербанка, поддерживающих функцию приема наличных

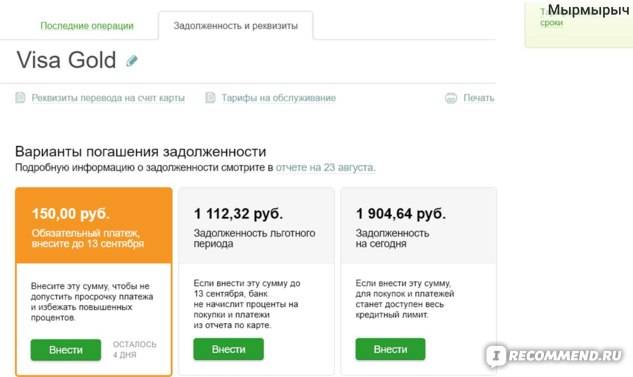

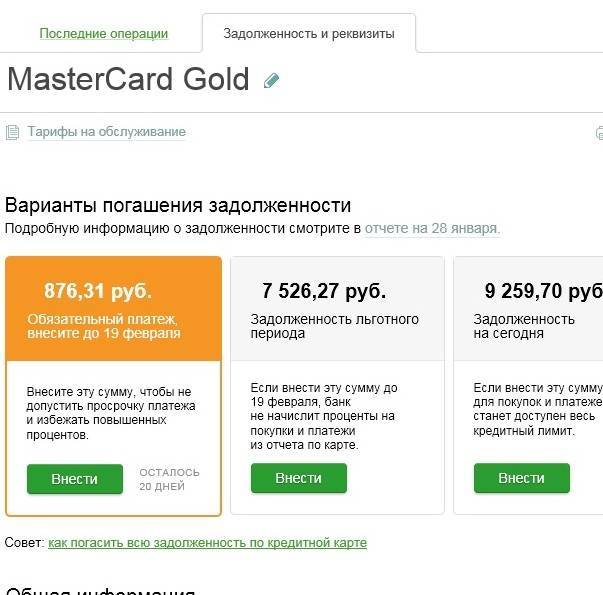

Как узнать размер долга?

Основное правило, которое должен помнить держатель пластика: нужно всегда быть в курсе суммы задолженности и знать о размере минимального ежемесячного платежа. Располагая этой информацией, можно планировать личный бюджет, который обязательно должен включать ежемесячные взносы. О точных размерах выплат по кредиту можно узнать, введя данные карты в банкомате. Сумма долга отобразится на экране и будет доступна в распечатанном чеке.

В качестве альтернативного способа получения информации можно рассматривать системы «Сбербанк Онлайн» и «Мобильный банк». Так, например, по карте Моментум условия погашения кредита и размер текущей задолженности можно в любой момент уточнить в личном кабинете на официальном сайте.

Кроме того, Сбербанк практикует рассылку своим клиентам как традиционных почтовых конвертов, так и электронных уведомлений. В них указывается исчерпывающая информация обо всех финансовых операциях за истекший период, а также суммы предстоящих платежей. Это не только удобно, т.к. не требует никаких действий от держателя карты, но и всегда своевременно, поскольку не позволит вам забыть о необходимости погасить задолженность.

Штрафные санкции

Когда клиент не соблюдает условия, обозначенные в договоре, который подписывает при получении кредитки, и наступает просрочка, то к человеку применяются санкции финансового характера:

Когда клиент не соблюдает условия, обозначенные в договоре, который подписывает при получении кредитки, и наступает просрочка, то к человеку применяются санкции финансового характера:

- повышение процентной ставки по кредиторской задолженности (с 23,00% — 24,00 % до 36,00%-38,00%), то есть придется отдавать гораздо большие деньги, чем первоначально обозначенные в договоре;

- штраф и неустойки;

- отказ в увеличении кредитного лимита;

- включение клиента в так называемый черный список, а это приводит к значительному ухудшению кредитной истории и кредит в любом банке, не только Сбербанке, будет получить весьма и весьма проблематично.

Чтобы этого не случилось, необходимо соблюдать условия и сроки погашения кредита по кредитной карте Сбербанка. Тогда можно рассчитывать на лояльность банка в сегменте потребительского кредитования.

к оглавлению

Варианты погашения кредитной карты

Погашение кредитной карты можно осуществить с другой своей карты Сбербанка, например, зарплатной, посредством перечисления.

Интернет-банк

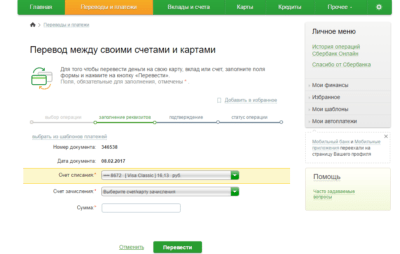

Для этого можно воспользоваться Сбербанк Онлайн. Инструкция по погашению выглядит таким образом:

- Зайти в систему, используя идентификатор и пароль.

- Перейти к пункту Платежи и переводы.

- Выбрать Переводы между своими картами.

- В поле Счет списания выбрать имеющуюся дебетовую карту Сбербанка с достаточным балансом, который для удобства указан рядом с наименованием в перечне.

- В поле Счет зачисления, выбрать кредитную, которая требует погашения.

- Вписать сумму для погашения, ориентируясь на полученные раннее отчеты.

- Получить одноразовый пароль по СМС.

- Ввести код для подтверждения.

Комиссия за внутренние транзакции в пределах счетов одного клиента в Сбербанке не взимается

Комиссия за внутренние транзакции в пределах счетов одного клиента в Сбербанке не взимается

По аналогичному порядку легко выполнить погашение кредитной карты через приложение для смартфонов.

Операция по СМС-команде

Погашение кредитной карты можно заказать при помощи СМС, отправленного на 900. В нем должно быть указано:

- Команда: ПЕРЕВОД, ПЕРЕВЕСТИ или эти слова латинскими буквами;

- Карта для списания: 4 последние цифры из номера;

- Карта для погашения;

- Сумма.

Далее происходит подтверждение стандартным способом – по паролю в сообщении. Код для перевода денег будет одноразовым, он имеет свое действие только на одну попытку.

Преимущественно, транзакция осуществляется мгновенно, реже – до нескольких минут

Преимущественно, транзакция осуществляется мгновенно, реже – до нескольких минут

Если с первого раза перевести средства не получилось, или была допущена ошибка, дождитесь повторного пароля. Или наберите номер контактного центра, чтобы попросить помощи у специалистов для исключения ошибочного перевода.

Через устройства самообслуживания

Отправить средства на кредитную карту Сбербанка можно через банкомат (с другой карты) или терминал (наличными). В терминале потребуется ввести наличные деньги в окошко и подтвердить отправку. В первом случае потребуется:

- Вставить карту.

- Ввести ПИН-код.

- Перейти к Платежи и переводы.

- Выбрать Перевод на свою карту.

- Указать номер кредитной карты.

- Вписать размер операции.

- Получить чек.

Если вам потребуется помощь при внесении платежа на кредитную карту, обращайтесь только к сотрудникам Сбербанка, чтобы оградить себя от мошенничества

Если вам потребуется помощь при внесении платежа на кредитную карту, обращайтесь только к сотрудникам Сбербанка, чтобы оградить себя от мошенничества

Также владелец кредитной карты всегда может обратиться за погашением непосредственно в отделение Сбербанка, где ему потребуется озвучить номер карты или счета и внести платеж.

Дополнительные способы

Кроме сервисов Сбербанка, погашение кредитной карты можно выполнить и другими способами:

- С дебетовой карты стороннего банка через соответствующий банкомат;

- Наличными через любой платежный терминал;

- Через интернет банк иного учреждения, владельцем карты которой выступает клиент Сбербанка;

- Посредством межбанковского перечисления с использованием реквизитов Сбербанка и данных кредитной карты;

- С любой карты международного формата онлайн (при помощи MasterCard MoneySend или Visa Direct).

При использовании дополнительных возможностей погашения кредитной карты обычно, требуется оплатить комиссию, которая составляет от 1%

При использовании дополнительных возможностей погашения кредитной карты обычно, требуется оплатить комиссию, которая составляет от 1%

Как не пропустить платеж и избежать просрочки

Чтобы избежать начисления штрафных санкций за просрочку по кредитной карте Сбербанка (а она составляет 36% годовых на возникшую задолженность), надо знать как, и когда погасить долг.

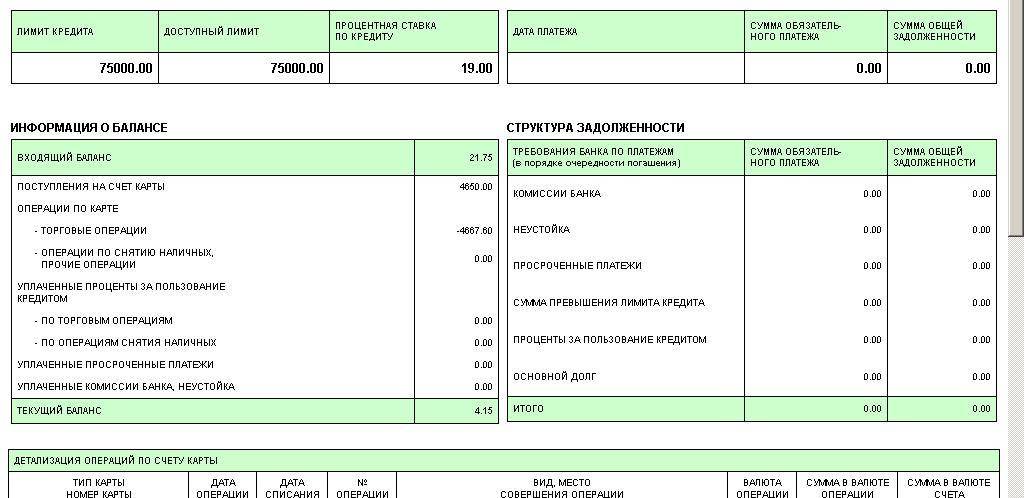

Из чего формируется задолженность

- использованный основной долг (лимит кредита);

- начисленные проценты (указаны в вашем персональном тарифном плане и договоре о кредитовании счета);

- комиссии, возникшие в процессе использования карты – кроме вышеперечисленных, могут быть начислены: комиссия за ежегодное обслуживание, перевыпуск после утраты, экстренную выдачу (при пользовании кредиткой за границей);

- пени и штрафы за допущенные просрочки в предыдущем расчетном периоде;

- кросс-услуги такие, как страхование.

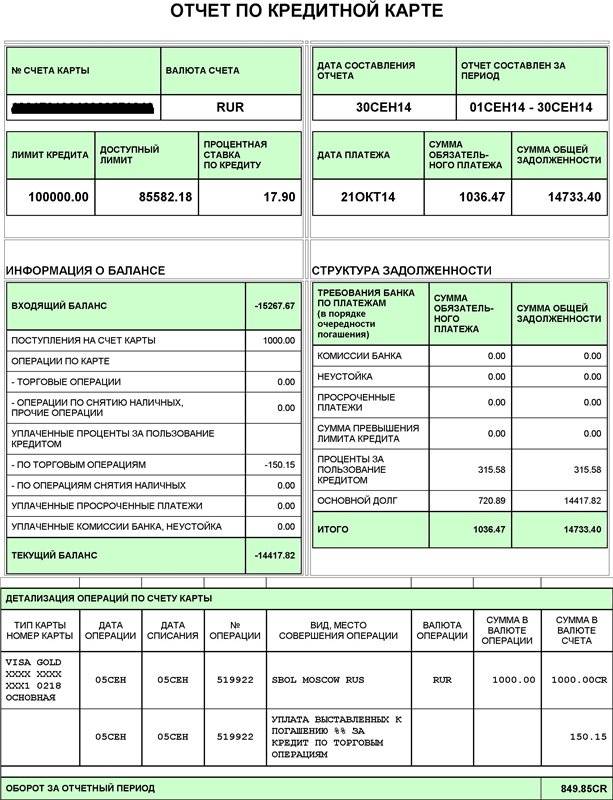

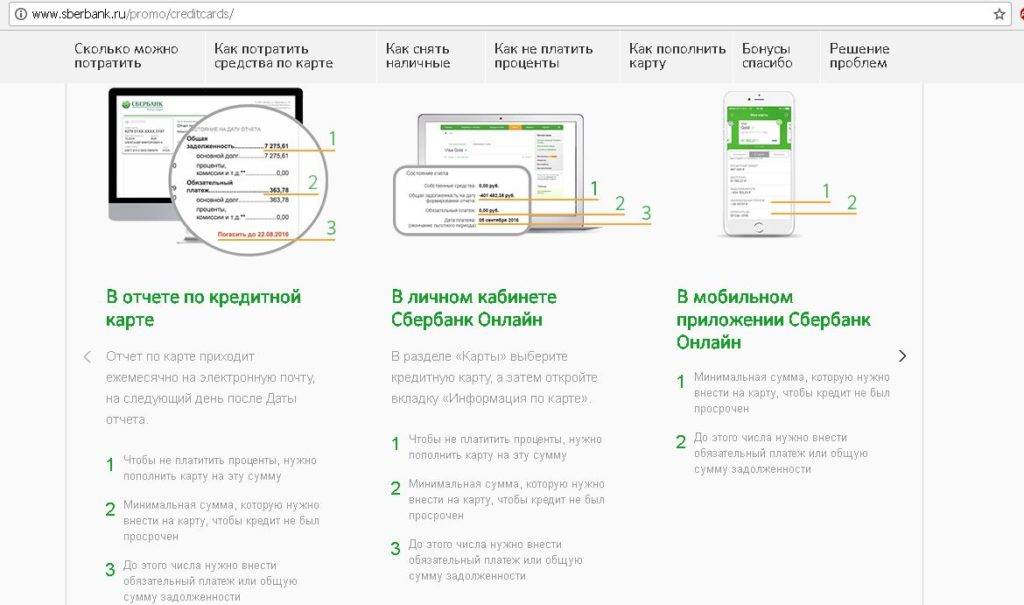

Как узнать сумму к уплате

- С помощью используемых банковских сервисов:

- Сбербанк Онлайн. Через ПК или мобильное приложение, открыв раздел “Кредиты”. Подключиться к услуге можно с официального сайта, если ваш мобильный телефон заведен в систему Сбербанка.

- Мобильный банк. Посредством отправки СМС на общеизвестный контактный номер 900, с указанием в тексте команды “ДОЛГ”.

- При обращении в банк:

- лично с паспортом;

- по телефонному звонку в контактный центр, пройдя процедуру идентификации (могут понадобиться паспортные данные, кодовое слово, информация о последних операциях по карте).

- В устройствах самообслуживания. Опция доступна в банкоматах и терминалах после идентификации пин-кодом.

- Из ежемесячного отчета. Рекомендуется сделать бесплатную подписку на рассылку по адресу электронной почты. В таком случае, вам все будет известно из полученной выписки за истекший отчетный период.

Как заплатить вовремя

Во избежание просрочки, погашение кредита надо производить заблаговременно, и уточнять дату зачисления средств по кредитной карте Сбербанка.

Оплата через Сбербанк

Вносить средства на кредитную карту Сбербанка таким способом необходимо за один операционный день до предстоящей даты платежа. Если этот день выпадает на выходные или праздники, оплата должна быть совершена в предпоследний рабочий день накануне даты гашения. Если операция производится безналично – с карты на карту, посредством удаленных каналов обслуживания (Сбербанк Онлайн, Мобильный банк, приложение на телефоне или банкомат), условием успешного проведения операции является наличие необходимой суммы на дебетовом счете.

Через сайты платежных систем

Логотип платежной системы расположен на лицевой стороне каждой пластиковой карты. На их официальном сайте можно сделать перевод на карту по ее номеру. Зачисление может производиться (в зависимости от ПС) от нескольких минут до трех дней. Это время надо тоже учитывать.

Через сторонние банки и другие организации

Время доставки перевода надо уточнять у отправителя. Банки обычно это делают в пределах от 1 до 3 операционных дней, Почта России – до 10. Чтобы оплатить кредит по кредитной карте Сбербанка таким способом, надо знать все банковские реквизиты получателя, а также указывать номер карты и ФИО владельца в назначении платежа. Также плательщик оплачивает комиссию за проведенную операцию. Возможно проведение перевода через салоны Связной, МТС и других партнеров.

Просрочка по кредитной карте грозит не только штрафами, но и ухудшением вашей репутации. Поэтому вы должны знать, как погасить кредитную карту вовремя и без просрочек. После полного погашения возьмите справку из банка.

Юридические особенности досрочного погашения кредита

В соответствии с законодательством РФ, банк-кредитор не вправе отказывать клиенту при поступлении заявления о досрочном погашении кредита. Единственная причина — не соблюдение сроков, установленных законом. Так не все кредиторы принимают заявления на полное досрочное погашение всей суммы кредита за 5 дней до платежа. Чтобы не возникло трудностей, заполненную форму лучше подавать за 30 суток до даты очередного платежа.

Выгода для клиента от досрочного погашения напрямую зависит от вида платежей:

- Аннуитетный платёж — внесение средств ежемесячно равными суммами в течение всего срока действия договора.

- Дифференцированый платёж — оплата кредита, в которой первое внесение производится наибольшей суммой, последующие — ежемесячно уменьшаются.

При полном досрочном погашении, клиент заплатит проценты за число дней пользования кредитом, поэтому чем раньше закрыть задолженность, тем меньше будет переплата.

При частично досрочном погашении кредита с аннуитетным платежом, чаще всего клиенту предоставляется право выбора:

- сократить срок кредитования, а сумму платежа не менять;

- уменьшить размер ежемесячного платежа, но срок оставить прежним.

При полном расчете вы не только не уплатите проценты за оставшийся период по договору, но и сможете вернуть страховку. Для этого необходимо в короткий срок обратиться к страховщику, написать заявление и предъявить справку о погашении кредита. Чем быстрее вы это сделаете, тем большую часть денежных средств удастся получить обратно.

Преждевременный полный или частичный возврат суммы долга — выгоден заемщику и не всегда радует кредитора. Недостатком полного досрочного возврата задолженности является:

- незначительное ухудшение кредитной истории;

- уменьшение рейтинга клиента в банке;

- возможность отказа при подаче заявки на новый кредит.

В любом случае Сбербанк не вправе отказать в просьбе, если такое не прописано в кредитном договоре.

https://youtube.com/watch?v=K9g0Fnv_2CU

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

Меры предосторожности

Главная мера предосторожности при использовании кредитных средств – соблюдение сроков возврата. Это необходимо для того чтобы избежать значительной уплаты процентов по кредиту

Гасить задолженность стоит не в последний день, а на несколько дней раньше. Такая мера поможет избежать просрочки платежа или его задержки из-за технических причин.

Не стоит допускать просрочек по выплатам. Даже минимальные расхождения оказывают негативное влияние на кредитную историю и в дальнейшем могут стать причиной возникновения разногласий с банком.

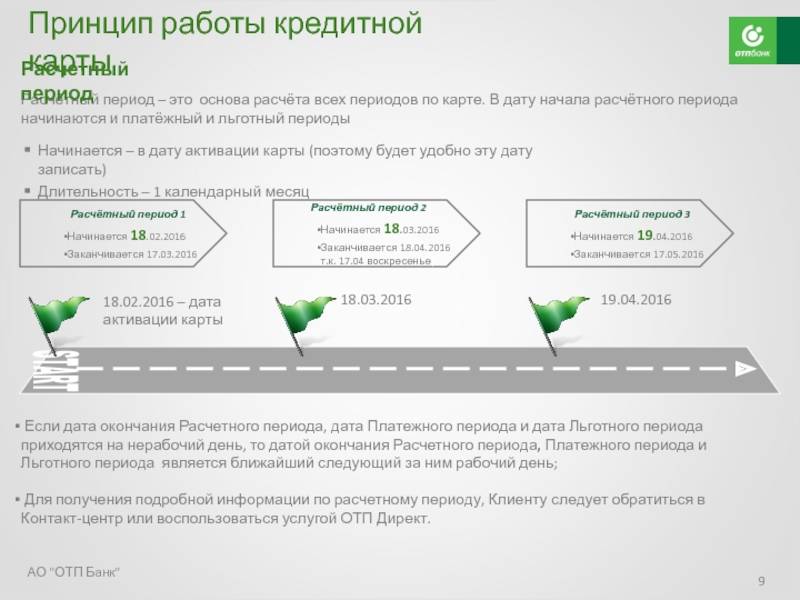

Большое число людей волнует вопрос о том, как по кредитной карте рассчитать льготный период. Действительно, такой нюанс весьма актуален, ведь от правильности расчета сроков и суммы погашения зависят отношения с финансовым учреждением.

При расчете льготного срока банки применяют одну из нескольких наиболее распространенных схем. Точные данные об особенностях исчисления льготного периода содержатся в договоре с финансовым учреждением.

Многих наших читателей интересует вопрос о том, как они могут рассчитать льготный период по своей кредитной карте? Что для этого нужно сделать, куда обратиться? Об этом вы сможете более подробно прочесть в нашей статье.

Итак, кредитные карточки сегодня все больше завоевывают популярность у наших сограждан, благодаря своим выгодным условиям оформления и использования.

В чем основные плюсы такого предложения? Рассмотрим:

- Легкость в получении. Как правило, требуется не более 2-ух документов, залог и поручители не нужны, есть возможность оформления уже с 18 лет. Также является удобной возможность доставки карточки прямо на дом или в офис, о них читайте ;

- Быстрое оформление – с момента одобрения вашей заявки до получения «пластика» на руки обычно уходит не более 10 дней, а если вы оформляете Моментум , то кредитку вы получите уже в день обращения;

- Возобновляемый кредитный лимит – это означает, что при погашении возникшей на счету задолженности, вы сможете уже на следующий день пользоваться первоначальным лимитом, который указан в договоре;

- Минимальный ежемесячный платеж – его наличие значительно облегчает жизнь тем, кто не может вернуть всю сумму долга сразу. Можно растягивать его на несколько частей и погашать постепенно;

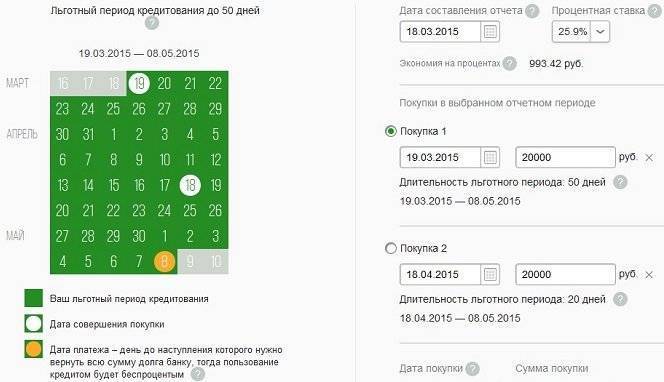

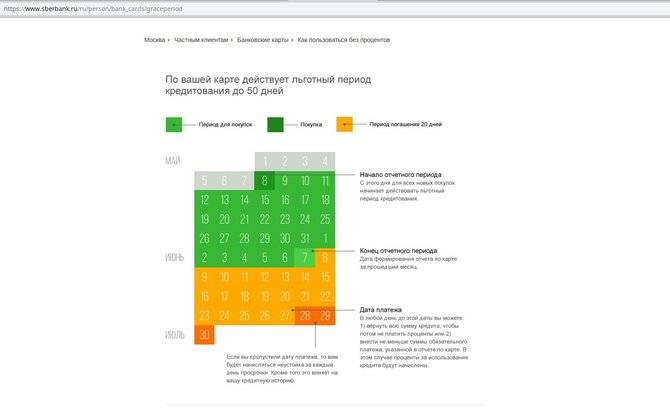

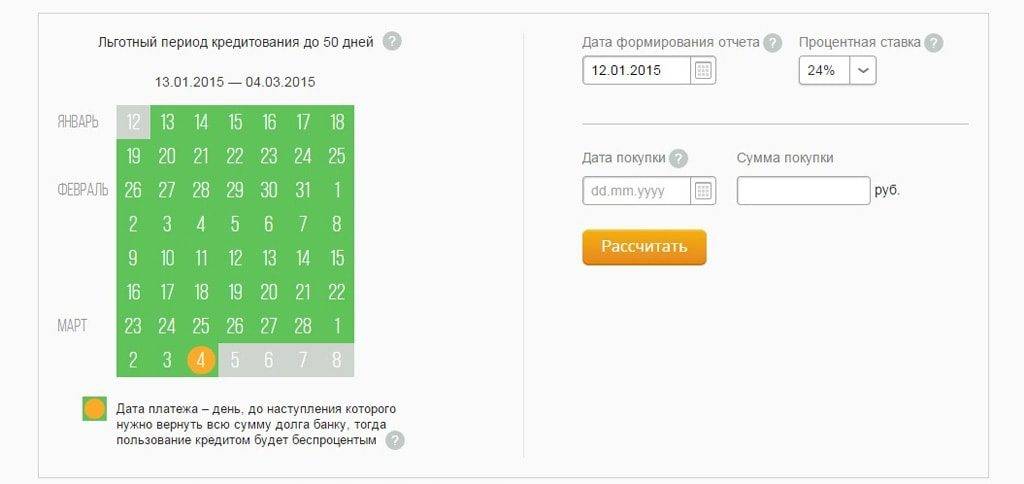

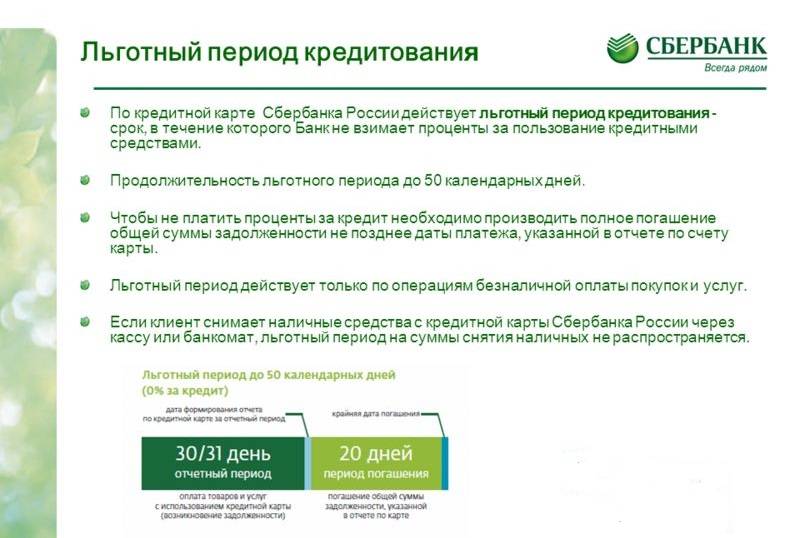

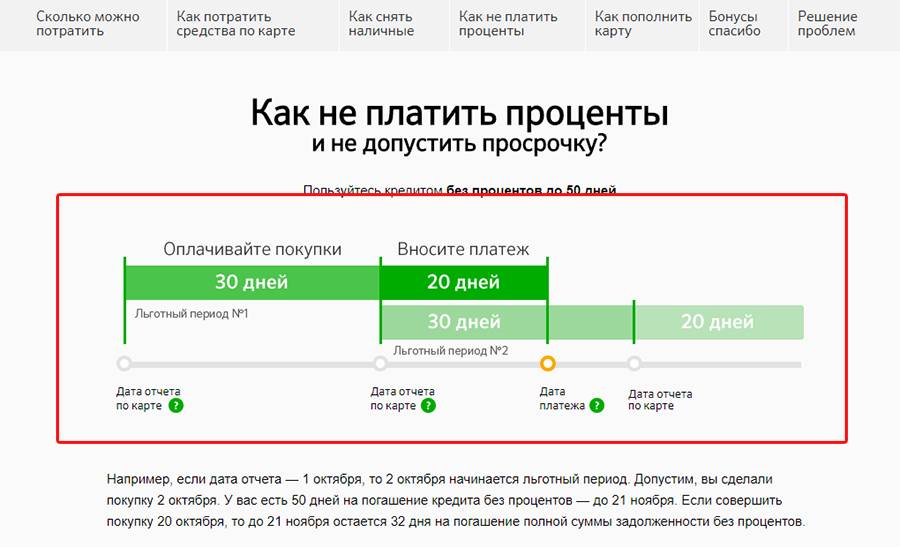

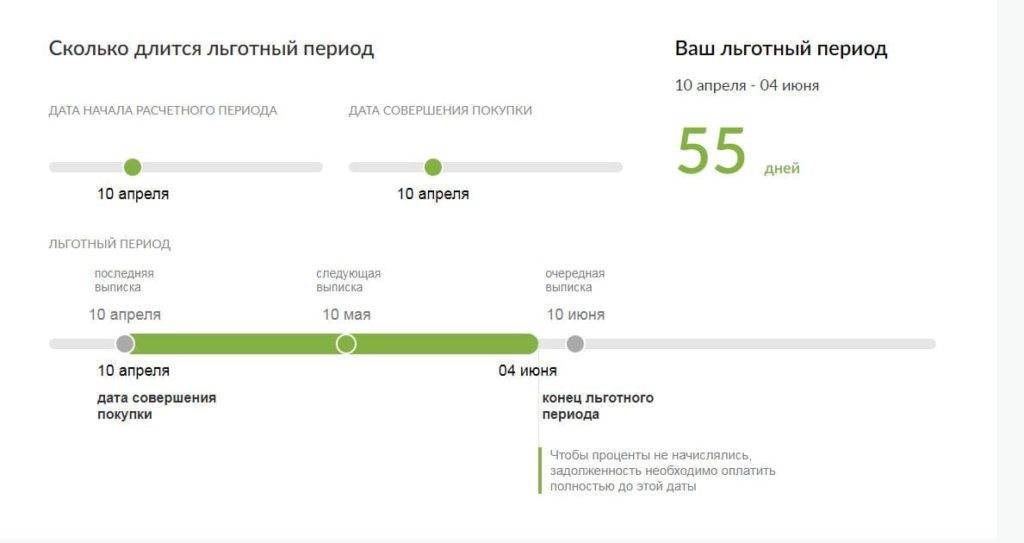

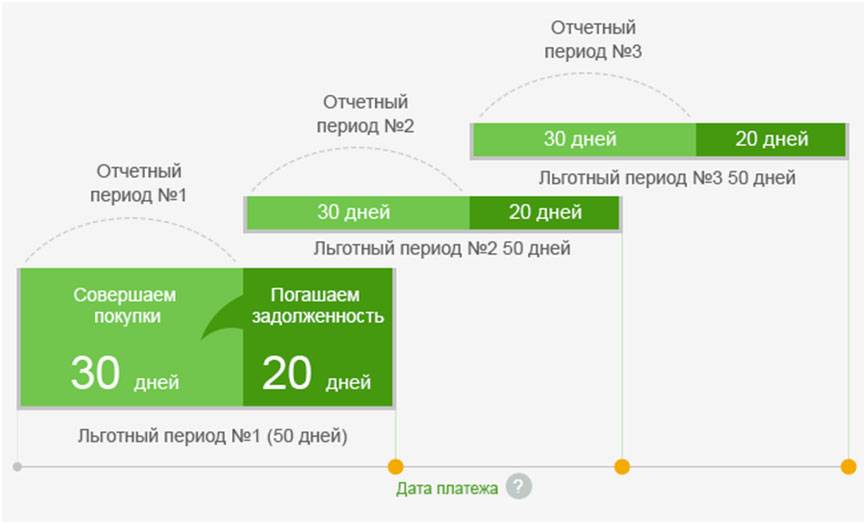

- Беспроцентный срок – это тот промежуток времени, в течение которого можно совершать покупки и не платить за это проценты. Допустим, льготным у вас считается срок до 50 дней. Соответственно, если вы совершите покупку, и в течение этого времени вернете потраченные деньги обратно на счет, то % вам не начислят, т.е. переплаты у вас не будет.

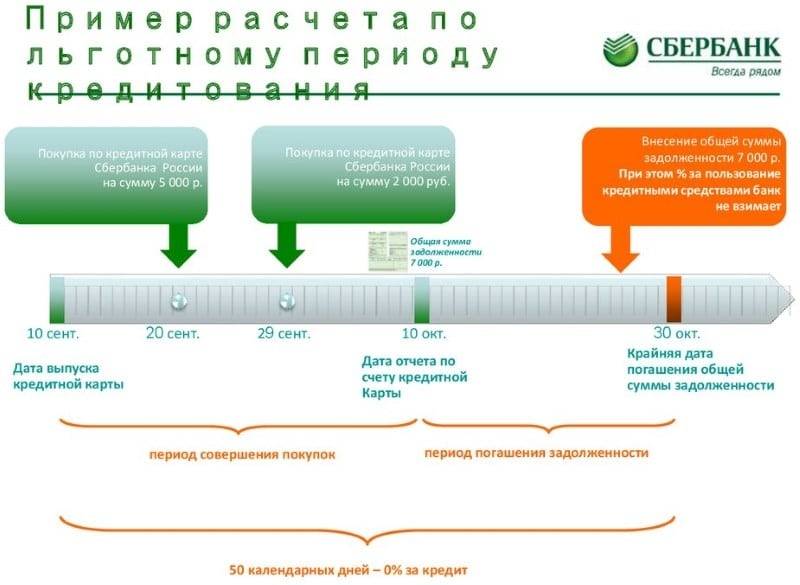

Рассмотрим на примере Сбербанка России:

здесь период без начисления процента составляет до 50 дней . Из них первые 30 – это отчетный период, т.е. фактический календарный месяц и плюс 20 дней на погашение задолженности.

Допустим, у вас на конверте указана дата 15 число. Если вы совершаете покупку в этот день, то ваш отчетный период заканчивается также 15 числа следующего месяца + 20 дополнительных дней. Если расходуются средства 20-го числа, тогда вам дается уже не 30, а 25 дней + еще 20. Если же операция расхода произведена 5-го числа, тогда у вас в запасе будет 5 + 20 дн.

Как видите, очень важное значение

имеет не только то число, когда возникла задолженность, но и когда карточка была оформлена. Если вы потеряли договор или конверт с этой информацией, уточнить её всегда можно в отделении того банка, где вы оформляли карту, либо же позвонить им по телефону горячей линии

Являясь владельцем кредитной карты важно своевременно контролировать расходы кредитных средств. Для экономии своих денег необходимо следить за тем, чтобы задолженность была погашена в срок, таким образом можно избежать выплат достаточно больших процентов по кредитованию и сохранить хорошую кредитную историю

Для экономии своих денег необходимо следить за тем, чтобы задолженность была погашена в срок, таким образом можно избежать выплат достаточно больших процентов по кредитованию и сохранить хорошую кредитную историю.

Льготный период по кредитной карте Сбербанка: пример расчета

Чтобы не платить проценты по кредитке, важно знать работу льготного периода и правильно запланировать свои покупки

При оплате покупок картой в первые дни действия грейс-периода, заемщик получает наиболее выгодные условия. В это время рекомендуется совершать крупные покупки.

У владельца кредитки будет около 50 дней, чтобы успеть вернуть деньги и не переплачивать по процентам.

Для льготного периода действует следующее правило – чем позже с начала действия грейс-периода совершена покупка, тем меньше времени остается владельцу кредитки на погашение задолженности без процентов.

К примеру, льготный период начал свой отсчет 1 сентября. Владелец кредитки может совершать покупки в течение всего месяца.

С наступлением следующего месяца до 20 числа деньги нужно будет вернуть. В этом случае беспроцентный период возобновится.

Если вернуть сумму позже, на нее начислят проценты. Поэтому возвращать придется больше, чем было потрачено.

Как правило, заемщики погашают задолженность с заработной платы. Если денег для погашения долга недостаточно, используются другие кредитки.

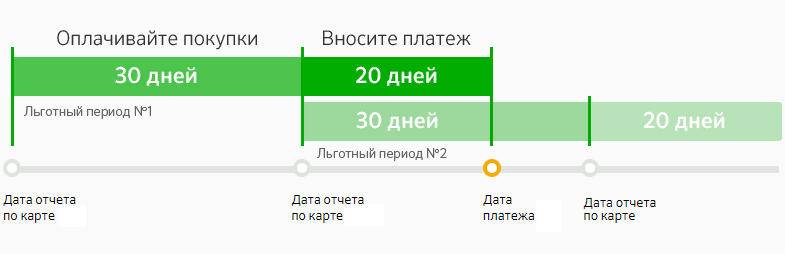

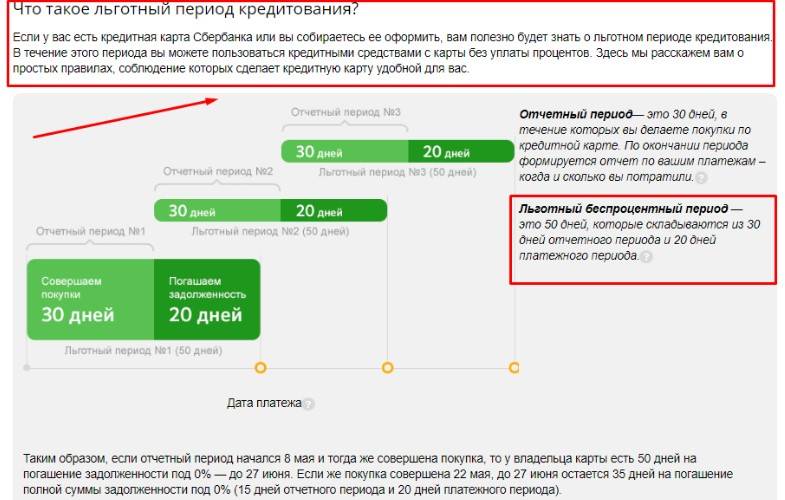

В 50 дней льготного периода по кредитной карте Сбербанка входят 30 дней отчетного периода и 20 дней платежного периода.

Отчетным периодом называют время, когда можно делать покупки картой. По его окончании формируется отчет по затратам.

Сам отчет можно посмотреть в онлайн-банкинге на странице кредитки или в ежемесячной выписке по карточному счету.

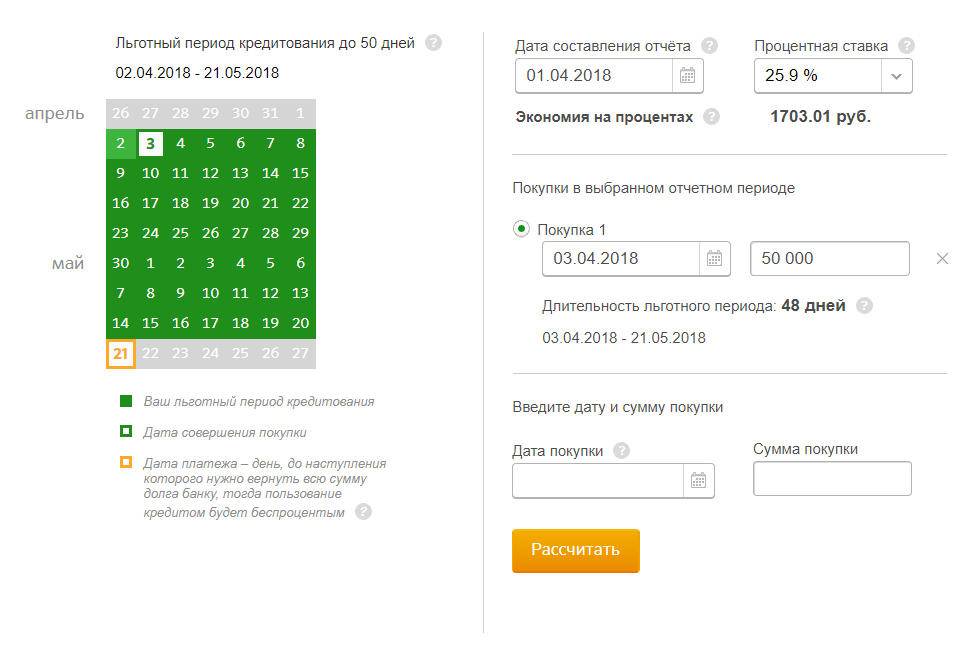

Приведем пример расчета льготного периода кредитной карты Сбербанка. Допустим, отчетный период начался 8 января и в тот же день владелец совершил покупку.

На погашение задолженности заемщику дается 50 дней. То есть потраченную сумму нужно внести на счет карты до 27 февраля.

Если совершить покупку 21 января, то на погашение долга без процентов останется 36 дней (16 дней отчетного и 20 дней платежного периода).

Следовательно, на возврат средств постоянно есть время – от 20 до 50 дней.

Днем платежа называют дату, до наступления которой следует вернуть задолженность в полном объеме. В том случае грейс-период возобновляется.

При невозможности внесения всей суммы долга, нужно внести минимальный обязательный платеж. После этого льготный период прекратит действие и на задолженность начислят проценты.

При пропуске обязательного платежа банк начисляет проценты и неустойку. При этом портится кредитная история заемщика.

Также следует помнить, что во время льготного периода нужно вносить обязательный минимальный платеж.

Его размер указывается банком в сообщении на мобильный телефон. СМС приходит за несколько дней до даты платежа.

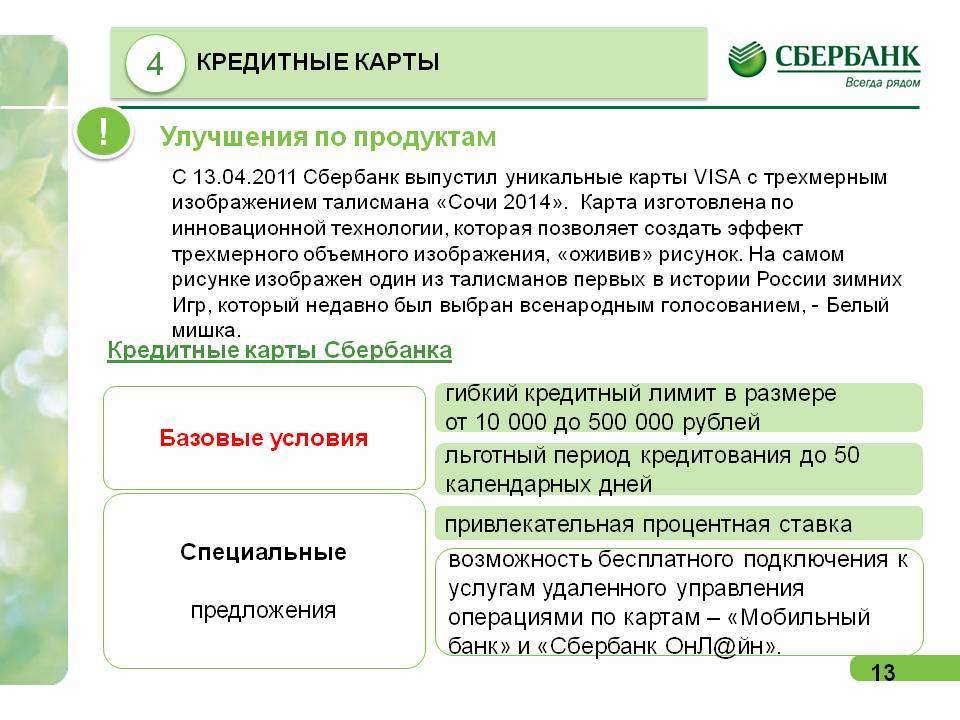

Кредитная карта от Сбербанка: условия, сроки погашения

Прежде чем говорить о том, как именно производится погашение долга по кредиткам Сбербанка, обсудим, какие они бывают и чем отличаются друг от друга. Мы предлагаем вам сравнительную таблицу по актуальной линейке продуктов Сбербанка:

| Ставка по кредиту | Максимальный лимит | Стоимость обслуживания | Дополнительно | |

|---|---|---|---|---|

| Visa и MasterСard Gold | 25,9% | 600 тысяч рублей | Программа скидок и бенусов | |

| Visa Classic «Аэрофлот» | От 25,9%* до 33,9% в год | 300 тысяч рублей | 900 рублей | 1 миля за каждые 60 рублей |

| Visa Gold «Аэрофлот» | 25,9% | 600 тысяч рублей | 3,5 тыс. руб. | 1,5 мили за каждые 60 рублей |

| Visa Signature «Аэрофлот» | 21,9% | 3 миллиона рублей | 12 тысяч рублей | 2 мили за каждые 60 рублей |

| Visa Classic «Подари жизнь» | от 25,9%** до 33,9% в год | 300 тысяч рублей | до 900 руб. в год | 0,3% от суммы покупок переводится на благотворительность |

| Visa Gold «Подари жизнь» | от 25,9%** до 33,9% в год | 300 тысяч рублей | до 3,5 тыс. руб. | 0,3% от суммы покупок переводится на благотворительность |

| Visa Classic и MasterCard Standard | от 25,9%** до 33,9% в год | 300 тысяч рублей | до 750 руб. | нет |

| Visa и MasterCard Momentum | 25,9% | 120 тысяч рублей | Оформление и выдача за 15 минут | |

| Молодежная | 33,9% | 200 тысяч рублей | 750 рублей | Для молодых людей от 21 до 25 лет |

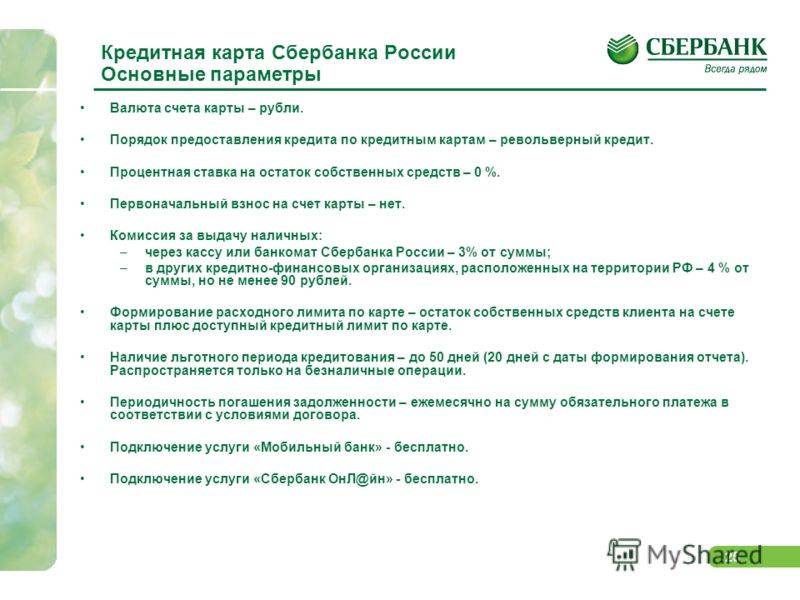

Кредитные карты Сбербанка довольно сильно отличаются друг от друга в части тарифов и особых условий, однако принципы начисления и уплаты взносов у них идентичны. Об этом следует знать, если вы планируете стать заемщиком Сбербанка:

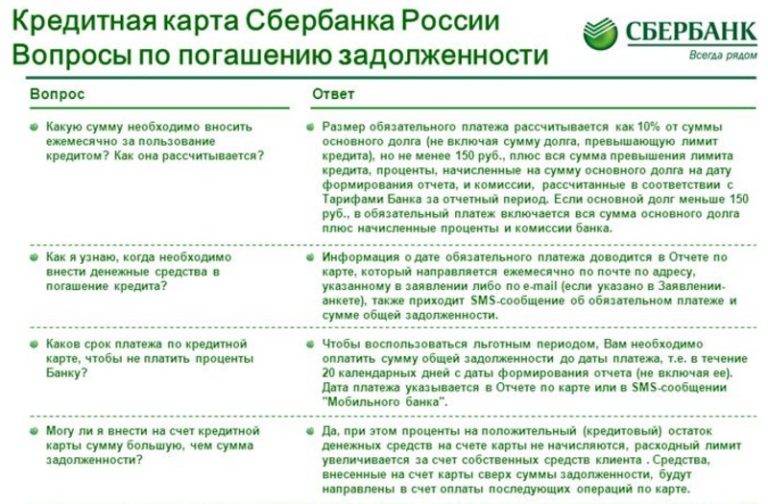

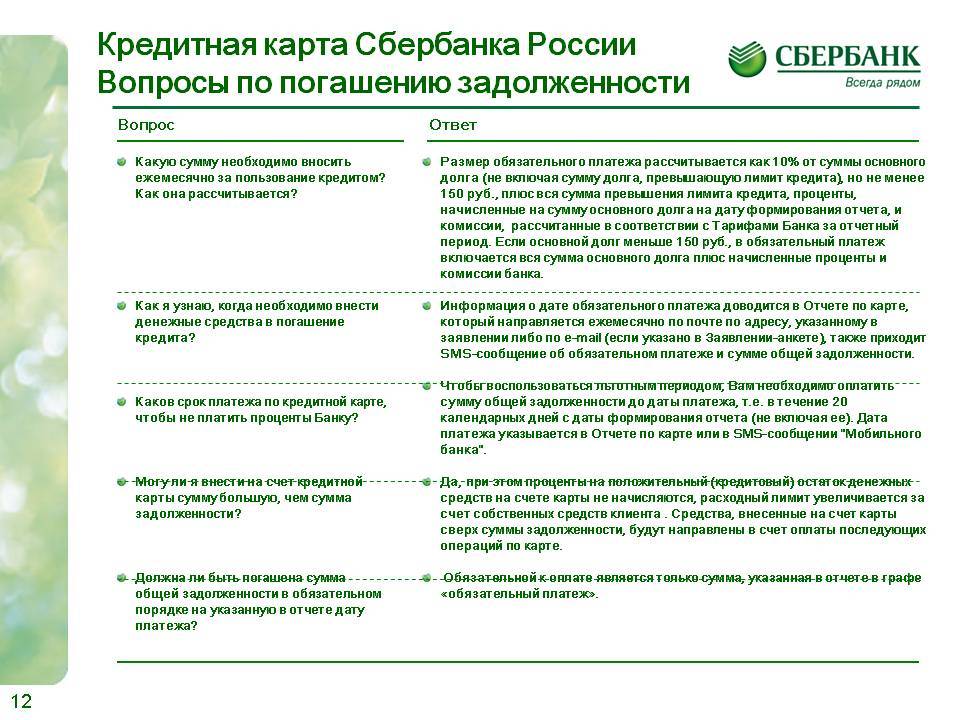

- Расчет минимального платежа. В Сбербанке применяется схема 5% от суммы долга+проценты за месяц+суммы просроченных платежей, пеней, штрафов (при наличии). Сумма очередного платежа будет приходить в виде СМС, письма по электронной почте, уведомления в личном кабинете.

- Грейс-период по всем кредитным картам составляет 50 дней. При этом он распространяется исключительно на безналичные операции – если вы снимали деньги в банкомате, проценты на эту сумму будут начисляться со следующего дня.

- Расчет грейс-периода ведется с первого дня расчетного периода (то есть последней даты платежа).

Пример: дата платежа приходилась на 1 июня, значит, очередной грейс-период завершится 19 июля. Все покупки, совершенные с 1 по 30 июня, не будут облагаться процентами именно до этой даты. Таким образом, есл вы расплатитесь картой 30 июня, то грейс продлится всего 19 дней. А вот если покупка совершалась 1 июля, то проценты не будут начисляться до 18 августа – ровно 50 дней с отчетной даты.

Все эти моменты нужно учитывать при погашении долга по карте, чтобы не допускать переплат и просрочек.