Для чего она необходима

Застраховать ребёнком можно если:

- Он систематически занимается спортом, посещает секции, кружки и тренируется не реже 1–2 раз в неделю.

- Работает с тренером и достигает успехов в том или ином виде спорта.

- Регулярно выезжает на соревнования и сборы.

Тренировки, спортивные занятия и соревнования, связаны с определенными рисками. В процессе тренировки или занятий ребенок может получить травму. Что скажется на его здоровье, станет причиной временной нетрудоспособности. То есть ребенок не сможет тренироваться, заниматься спортом, выезжать на соревнования.

Когда страхуют детей:

- когда они профессионально или на любительском уровне занимаются спортом;

- когда выбранный спорт связан с определенными рисками для здоровья;

- когда ранее случались травмы и повреждения, оказавшие влияние на здоровье.

Наибольшей популярностью среди родителей пользуются страховки для детей, занимающихся экстремальными видами спорта, боевыми единоборствами и т. д.

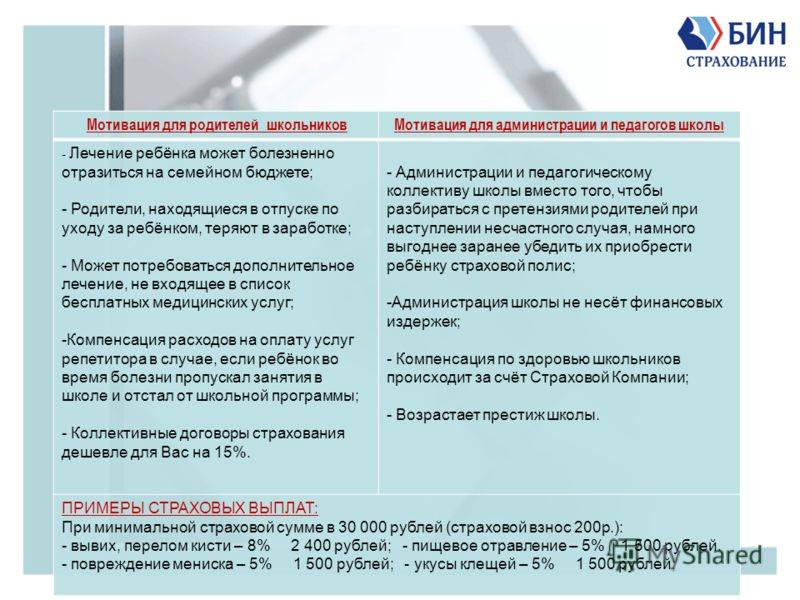

Если спорт связан с риском, то застраховать ребенка необходимо, поскольку если он получит травму, придется потратить определенные материальные средства на лечение и восстановление организма.

На какой срок можно застраховать:

- На 1–2 дня, если в указное время планируется проведение соревнования. (Страховка на 1 или 2 соревновательных дня).

- Страховка на 1 год (если юный спортсмен регулярно тренируется и выезжает на соревнования).

- На период пребывания в спортивном лагере или профилированном учреждении (обучение в спортивной академии).

Время выбирает родитель или сам ребенок, все зависит от множества факторов, но при желании можно продлить страховку, вновь обратившись в компанию.

Почему спортсмену нужна страховка:

- снижает материальные затраты на лечение;

- позволяет получить компенсацию в случае, если травма приведет к инвалидности.

Получение денежных средств имеет свою специфику, но если все сделано правильно, то, получив перелом или растяжение, спортсмен может претендовать на выплату компенсации.

В каких случаях можно получить компенсацию денежного характера:

- Если спортсмен получил травму, которая привела к временной нетрудоспособности.

- Если травма стала причиной инвалидности.

- Если спортсмен погиб в результате несчастного случая.

В таких ситуациях можно претендовать на получение денежных средств, в случае документального подтверждения ситуации (травмы, инвалидности, летального исхода).

Формы страхования от несчастных случаев

На данный момент страховые компании реализуют страхование от нечастных случаев по двум формам:

- защита отдельных физических лиц;

- корпоративное (групповое) страхование.

В первом случае покупатель полиса страхует себя или другое лицо и самостоятельно оплачивает обязательные взносы, во втором – такие затраты несет предприятие. Корпоративное страхование подразумевает, что полис оформляется не на единичных сотрудников, а на весь коллектив цеха, отдела или организации в целом. При этом период, в котором действует режим страхования, ограничивается рабочими часами или будними днями – на усмотрение администрации предприятия.

Где застраховать ребенка-спортсмена

Для оформления страховку необходимо ввести данные в онлайн калькулятор, а затем оплатить страховой полис. Цена страхового полиса будет известна заранее. С момента оплаты страховка является действительной до окончания действия периода страхования, указанного при оформлении.

Оформить страховой полис можно на любой срок от одного дня до одного года. При этом цена будет расчитываться в калькуляторе автоматически.

Поэтому травмы у таких детей случаются часто. Иногда это незначительные растяжения, но в других случаях речь может идти о переломах и более сложных состояниях.

Поэтому родители все чаще предпочитают страховать своего ребенка, если он занимается спортом.

Страховка разнообразная, все зависит только от выбора самих родителей. Компании могут страховать от любого случая, сумма также зависит от выбранных услуг. В любом случае обычно выплаченных средств хватает на то, чтобы окупить расходы и вернуть ребенка к привычной жизни.

Каждая страховая компания имеет свою программу страхования и свои условия. В одной компании могут предложить спортивную страховку только на те случаи, если ребенок травмируется при самих соревнованиях.

Другие компании идут дальше и готовы страховать не только на время состязаний, но и на время любых тренировок.

| Страховщик | Название программы | Возраст участника (лет) | Покрытие рисков | Максимальная сумма страховой выплаты (рублей) | Годовая стоимость полиса на 1 человека (р.) |

| Сбербанк Страхование | «Защита близких» | 2–24 | Травмы | 100 тыс.–0,5 млн | 900–4500 |

| Смерть в результате НС | |||||

| Гибель в авиа- или железнодорожной катастрофе | 1 млн | ||||

| «От несчастных случаев и болезней» | любой | Инвалидность 1,2 гр., смерть | Программа софинансирования – стоимость продукта напрямую зависит от объема страховой выплаты, тарифы подключения (% годовых от суммы премии):

| ||

| Ингосстрах | «Страхование спортсменов» | 2–18 | Травма, инвалидность, смерть | 50 тыс.–0,5 млн | 2 439,5–16 385 |

| «Спринт» | 2–55 | Травма | до 500 тыс. | от 500 | |

| Инвалидность | до 1 млн | ||||

| Смерть | |||||

| «Школьный» | 7–17 | Травма | до 70 тыс. | от 700 | |

| Росгосстрах | Пакет Фортуна «Дети» спортивный | 1–18 | Травма, инвалидность, смерть | 30 тыс.–300 тыс. | от 780 |

| АльфаСтрахование | «Дети и спорт» | 3–18 | до 0,5 млн | 500–10 тыс. | |

| ВТБ Страхование | «ОтЛичная защита // Джуниор» | 3–17 | Травма, госпитализация, инвалидность 1, 2 гр., смерть | до 1 млн | от 500 |

| Зетта Страхование | «Физкульт-привет!» | 5–55 | Телесные повреждения, постоянная утрата трудоспособности, гибель в результате НС | до 0,5 млн | от 799 |

| Военно-страховая компания (далее – ВСК) | «Дети» – пакет: | 1 800–14 400 | Экстренная госпитализация, травма, инвалидность 1, 2 гр., смерть | 25 тыс.–200 тыс. | 1 260–10 080 |

| любительский | |||||

| профессиональный | 1 800–14 400 | ||||

| РЕСО-Гарантия | Для школьников «От несчастных случаев» | 7–18 | Телесные повреждения в результате НС | 20 000 | 100 |

| 50 000 | 230 | ||||

| 100 000 | 460 |

Используется добровольное страхование спортсменов-профессионалов при лечении пострадавшего в платных медицинских учреждениях. Страховщиком для всех членов федеральных сборных выступает Росспорт и Олимпийский комитет Российской Федерации, в остальных случаях эту роль берут на себя многие страховые компании (ВТБ, РЕСО, СОГАЗ и др.

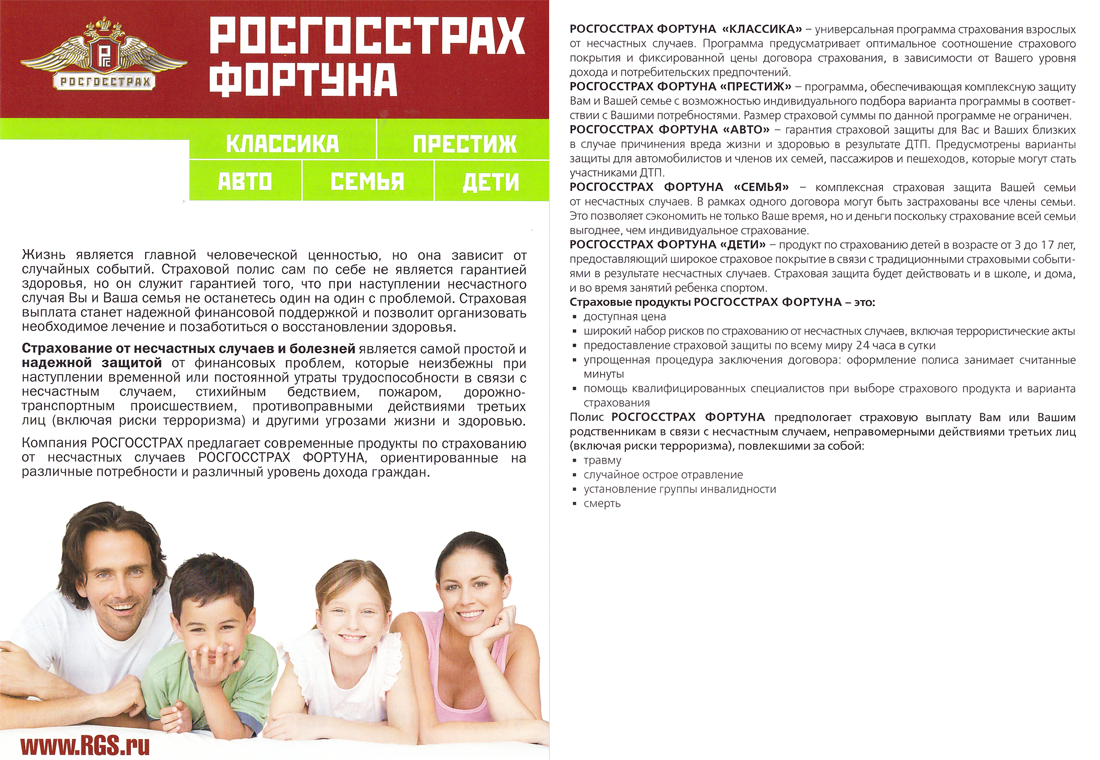

- Полис ДМС выдается только профессионалам для участия в зарубежных соревнованиях.

- На тренировки и соревнования, проводимые в рамках родного государства, не действуют условия ДМС.

- Полис действует не весь период членства спортсмена в сборной, а только при выезде за пределы Российской Федерации.

Классификация страхования спортсменов подразделяется на три вида страховок:

- индивидуальная (персональная);

- коллективная (командная);

- туристическая (ВЗР – выезд за рубеж).

Сколько в среднем стоит страхование школьников

Стоимость полиса зависит от того, на какой срок он оформлен, а также какой перечень страховых случаев включает. Самая дешевая страховка обойдется в 100 – 200 руб. за один месяц Дорогая составит пару тысяч за тот же срок.

Однако озвученные суммы не окончательны. Если родители хотят заключить договор со страховой компаний, но стеснены в средствах, то есть несколько способов удешевить полис.

- Можно поговорить с другими родителями одноклассников ребенка и предложить им вариант коллективного страхования. Тогда в расчете на одного школьника стоимость услуг будет меньше при том же самом их наборе и сроке действия полиса.

- Другой вариант – внимательно изучить договор и предложить страховой организации исключить ненужные на взгляд родителей пункты. Например, нередко можно увидеть в договоре обязательство застрахованного проходить ежегодную вакцинацию или регулярные сеансы массажа. Также могут присутствовать и стоматологические услуги. Поскольку сами по себе они дорогие, то и стоимость полиса резко возрастает при наличии такого пункта. Будет или нет ребенок получать дорогостоящую помощь стоматолога – неизвестно, а платить за это придется в любом случае. И платить немало.

- В договоре страхования может присутствовать такое понятие как франшиза. Так называется минимальная сумма, которая не возмещается в случае выплаты. Например, франшиза по условию соглашения составляет 1000 руб. Ребенок получил травму, лечение обошлось в 800 руб. Тогда страховая не должна ничего своему клиенту. Если же стоимость медицинских услуг составит, к примеру, 1200 руб., то страховщик заплатит 200 руб. Когда франшизы в договоре нет, то страховка обходится дороже.

Приняв во внимание эти советы, можно заключить договор страхования на более выгодных для себя условиях

Медицинская страховка для защиты жизни и здоровья детей

Преимущества детского ДМС — своевременная медицинская помощь, квалифицированная диагностика болезни, комфортные условия лечения, компенсация родителям расходов, понесенных при наступлении страхового случая.

В базовых программах страхования здоровья ребенка СК предлагают услуги семейного доктора, амбулаторную медицинскую помощь. Опционально доступна диагностика и экстренная госпитализация, услуги отдельных специалистов (например, стоматолога). С целью покрытия расходов на медобслуживание, соответствующее возрасту застрахованных лиц, страховщики страхуют по возрастным группам:

- новорожденные (до года). В стандартный пакет входят услуги патронажной сестры и другие, обязательные для младенцев процедуры. Малыши и их родители получают обслуживание достойного уровня — без очередей, в частных и государственных медицинских учреждениях. Можно выбрать конкретного специалиста, удобное время для его посещения. Из-за нерентабельности продукта многие страховщики отказываются с ним работать. Хотя, по отзывам родителей, затраты на страховку того стоят;

- от года до 3-5 лет — застрахованными лицами являются дети, посещающие дошкольные учреждения. Детские годы жизни сопряжены с риском получения травм в детских садах, на отдыхе с родителями. Программа включает информационное сопровождение, организацию медицинской помощи. Покрывает оплату анализов, первичную консультацию врача, услуг травмпунктов. Сумма защиты — по выбору родителей. Срок страхования — до 1 года или на время посещения дошкольного учреждения;

- 5-17 лет. Застрахованные лица — школьники, учащиеся гимназий, колледжей, лицеев, студенты средне-специальных учебных заведений и ВУЗов. Страхователями могут быть взрослые (родственники, опекуны, третьи лица) или юридические лица (для группы детей).

На стоимость ДМС влияет возраст, состояние здоровья ребенка, уровень клиники, в которой он будет обслуживаться, и набор услуг.

Страховщики при продаже такого полиса обычно просят заполнить медицинскую анкету или пройти врачебное обследование. Чем меньше малыш, тем дороже обходится его страхование. Например, полис для младенца 1-5 лет стоит 52800 руб., а страховка для более старших детей (от 8 до 17 лет) — около 26000 руб. Для сравнения — аналогичная базовая программа для взрослого стоит 25000 руб.

При покупке полиса ДМС рекомендуем родителям уточнить, включает ли страховка сбор документов для дошкольных и школьных заведений, принимают ли справки, выданные в государственных садах и школах, страховой поликлинике.

Критерии выбора медицинской страховки для ребенка:

- Наполнение программы — амбулаторно-поликлиническое обслуживание, неотложная помощь, оплата медикаментов. Для детей до года — патронажная сестра.

- Наличие профилактических опций — физиопроцедуры, вакцинация, витаминизация, профосмотры.

- Место обслуживания — государственные и частные клиники.

- Отсутствие ограничений по медикаментам, которые покрывает страховка.

Какие существуют программы и как выбрать

Страховые компании обычно предлагают две основные программы страхования ребенка от несчастного случая:

- Круглосуточный полис. Данная программа предполагает гарантированное получение компенсации независимо от того, в какое время суток ребенок пострадал от несчастного случая.

- Полис временного страхования. Действует только в конкретный период. Это могут быть школьные уроки или занятия в детском саду, занятия спортом, дополнительные занятия, связанные с повышенным риском получения травмы.

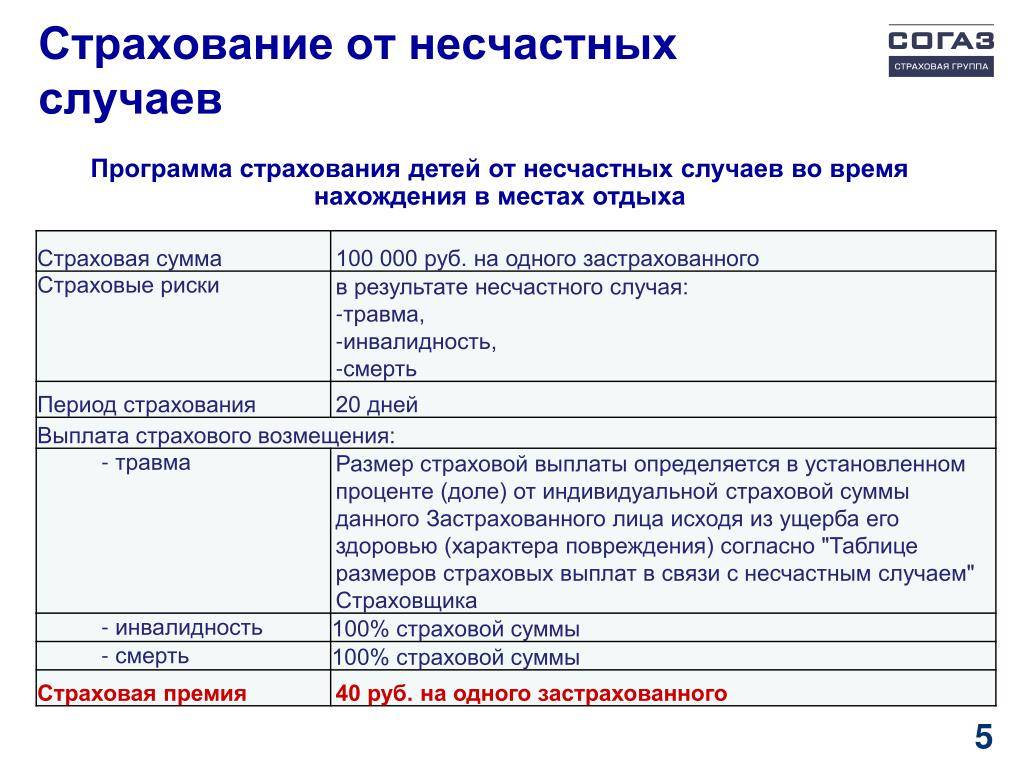

Также существует коллективное страхование. Дети нередко получают травмы, пребывая в оздоровительных лагерях на отдыхе. Причем в этот период вероятность несчастных случаев повышается для группы детей. Причиной их могут стать аварии, массовые отравления, укусы паразитов и так далее. Эта страховая программа предусматривает круглосуточное коллективное страхование на год. В соответствии с ней можно выезжать за границу.

Распространенная программа – коллективное страхование, действующее при занятиях в спортивных секциях, так как риски травм при физической активности очень большие. Она предназначена для занимающихся спортом детей в возрасте от 3 до 17 дет, действует на территории РФ и является круглосуточной. Срок действия составляет 1 год.

Еще одна популярная программа – накопительная страховка. Она дает возможность не только гарантировано получить выплату при наступлении страхового случая, но и накопить определенную сумму к указанному в договоре моменту. Чаще всего это совершеннолетие ребенка либо окончание им ВУЗа.

Также принято делить страховые программы на следующие виды:

- краткосрочные: действуют до 1 года, часто на время пребывания ребенка в школе;

- долгосрочные: могут действовать от 1 года до 10 лет либо до того момента, пока ребенок станет совершеннолетним;

- договора, что покрывают только несчастные случаи;

- комплексное медицинское страхование;

- туристические полисы (страхующие при поездках по внутренним маршрутам);

- договора, страхующие на время пребывания за рубежом;

- транспортные страховки.

Выбор конкретной программы определяется образом жизни ребенка и обстоятельствами, которые ее сопровождают

При необходимости обеспечить максимально надежную защиту здоровья ребенка можно обратить внимание на комплексное медицинское страхование. Этот полис включает не только возмещение при несчастных случаях

В него также входит:

- оплата больничного листа при лечении в стационарных условиях;

- компенсация расходов на реабилитацию ребенка после операции;

- компенсация расходов на операцию;

- солидное возмещение при заболеваниях, представляющих серьезную угрозу для жизни.

Срок действия

В периоды проведения интенсивных тренировок и/или спортивных соревнований может произойти НС. Если его следствием явилось наступление СС, нужно придерживаться четкого алгоритма действий:

- Попробуйте оказать первую помощь пострадавшему.

- Совершите все возможные действия, которые поспособствуют минимизации урона.

- Свяжитесь со службой СМП, вызовите специалистов.

- Сохраняйте все документы, связанные с состоянием пострадавшего, его лечением и восстановлением.

- В течение указанного контрактом срока (как правило, 30 рабочих дней) сообщите страховщику о происшествии. Получите инструкции и действуйте согласно им, чтобы быстро получить страховую выплату.

Действие страхового договора «спортивный» для детей может составлять 1 год либо заключаться на срок проведения соревнований, сборов. Спортсмен может быть застрахован на 1 день.

Начало течения срока начинается с даты, следующей за днем оплаты страховой премии

На это следует обращать особое внимание, особенно когда оплата производится несколькими платежами. Подписание договора не являются началом течения срока. Для вступления его в действие необходимо оплатить страховую премию

Для вступления его в действие необходимо оплатить страховую премию.

Получение травмы в день, следующий после даты окончания срока договора, не считаются страховым случаем.

При наступлении страхового случая, входящего в перечень покрытия страховки, клиенту необходимо в 10-дневный срок проинформировать об этом событии страховщика. Для того чтобы получить причитающуюся выплату, нужно соблюсти определенный порядок действий:

- обратиться в медучреждение для оказания первой помощи, лечения и документального фиксирования факта нанесения вреда здоровью;

- уведомить страховщика о случившемся (если в договоре четко не прописано, каким образом это должно быть сделано – можно воспользоваться телефонной связью, однако во избежание недоразумений при выплате компенсации, лучше продублировать устное сообщение, послав письмо в адрес страховщика или заполнив заявление в его офисе);

- подготовить необходимые для выплаты компенсации документы (справки, выписки с диагнозами, свидетельства, подтверждающие факт получения травмы во время занятий спортом);

- обратиться в страховую компанию за причитающейся страховой суммой (для этого необходимо иметь копию страхового полиса, паспорта, медицинские справки, расчетный счет, на который будут перечислены деньги).

Чтобы примерно представлять себе ее объем, нужно внимательно изучить таблицу размеров страховых выплат с подробным описанием всех страховых случаев и причитающихся по ним денежным компенсациям в процентном выражении.

Спортивная страховка для ребенка в настоящее время становится все более востребованной в системе общего и дополнительного образования, имеющего физкультурную направленность. Вероятно, в скором времени ее приобретение станет обязательным при посещении любых спортивных занятий.

Однако реально подобная страховка не в состоянии покрыть все расходы на лечение и реабилитацию, которые могут потребоваться при травмировании ребенка, поэтому выбор того, на какую сумму и какой срок застраховать малыша – остается за родителем.

Страхование жизни ребенка

1.

2.

3. Или оформите полис в Страхование жизни детей – это обеспечение защиты ребенка, забота о здоровье и сохранение активной жизнедеятельности.

Оформление страхового полиса в «Ингосстрах» – это надежная и правильная инвестиция денежных средств в светлое будущее ваших детей. В линейке продуктов страховой компании «Ингосстрах» предусмотрено оформление полиса ДМС и страхование от несчастных случаев, в том числе продукт «Клещевой энцефалит». Приобретение полиса поможет вам в случае сложной сложившейся жизненной ситуации и снизит финансовую нагрузку на устранение последствий наступления страхового случая.

Этот вид страхования предполагает оказание качественной и квалифицированной медицинской помощи в сети клиник партнеров и на базе собственной сети Ингосстраха многопрофильных поликлиник «Будь здоров».

Специалисты подберут страховой продукт под ваш индивидуальный запрос, изучат все нюансы и предложат ту программу, которая подойдет именно вашему ребенку в соответствии с его состоянием здоровья, подверженности определенным заболеваниям, образом жизни и характером поведения.

Для оформления полиса можно воспользоваться одним из двух способов: обратиться в офис компании или купить страховку на сайте Ингосстраха.

Вариант онлайн очень удобен, экономит время и не требует заполнения анкеты, касающейся ответов на вопросы о состоянии здоровья.

Вам необходимо указать:

- срок страхования.

- выбрать программу, которая вас заинтересовала.

- регион проживания.

- дату рождения, пол.

- количество застрахованных лиц.

При этом отобразится список клиник по региону вашего проживания.

Перед оформлением

Страхование детей от несчастных случаев. Страхуем ребенка без ущерба для семейного бюджета.

Персональное страхование26.04.20180С появлением ребенка круг ответственности родителей существенно расширяется, ведь с этого момента они должны заботиться не только о себе, а и о своем чаде до момента его взросления.В этот период крайне важно ответственно относиться к возложенным на них обязанностям, поскольку именно в раннем возрасте человек слишком любознателен и активен, а это очень часто увенчивается разного рода травмами и ушибами.Помимо этого, молодой организм ещё достаточно не окреп, поэтому риск возникновения переломов также увеличивается. Естественно, минимизировать влияние негативных факторов вряд ли удастся, ведь они являются непредвиденными, однако попытаться защитить себя от последствий всё-таки возможно.Для этого существует страхование детей как способ разделить возможные риски на этапе их взросления.

Этот вид на сегодняшний день является добровольным, поэтому каждый родитель вправе сам решать заключать такой договор или нет.Навигатор

Этот вид на сегодняшний день является добровольным, поэтому каждый родитель вправе сам решать заключать такой договор или нет.Навигатор

- Страхование детей: описание и значениеЗаключение договора страхования детей от несчастного случаяПорядок получения страховой выплатыПорядок действий в случае наступления страхового случаяПеречень необходимых документовСтрахование жизни детей. Видео.Страхование детей: описание и значениеДля начала нужно разобраться в том, что представляет собой страхование детей в целом.

Ведь понимание и корректная трактовка объекта страхования, перечня страховых случаев и исключений не только помогут избежать возможных проблем со страховой компанией в будущем, но и объяснят значимость такого вида страхования.Объект страхованияГоворя про страхование детей, подразумевают непосредственно страхование жизни ребенка от несчастного случая.

При этом объектом страхования в таком договоре выступают имущественные интересы, вызванные угрозой жизни ребенка в связи с наступлением несчастного случая.

Если страховой случай наступил

Не позднее, чем через 10 дней после события, вы должны пойти в офис организации и предоставить уполномоченному сотруднику:

- Заявление.

- Полис;

- Паспорт человека, подписывающего договор.

- ИНН.

- Бумага, подтверждающая правдивость ваших слов (справка от врача)

Учтите, что компании не выгодно удовлетворять ваш запрос, поэтому они постараются найти лазейку, которая позволит им этого не делать. Чаще всего они упирают на следующие моменты:

- Ребенок или находящиеся рядом взрослые были уведомлены о грозящей опасности, но не вняли предупреждению.

- Франшиза оказалась больше суммы, ушедшей на лечение. Если размер компенсации, прописанный в официальном договоре, равен 2000 рублей, а потраченных на восстановление здоровья средства – 1500, то по закону обязательства со страховщика снимаются.

- Застрахованное лицо было в состоянии алкогольного или наркотического опьянения. Это не существенно для юных спортсменов, но детская страховка оформляется для всех лиц, не достигших 18 лет. Поэтому если у вас в семье растет подросток или старший школьник, не оставляйте этот пункт без внимания.

Теперь вы знаете, как застраховать ребенка для спорта и на какие моменты следует обратить внимание

Другие виды детского страхования

Помимо накопительного страхования детей, существуют ДМС и страхование от несчастного случая.

- Добровольное медицинское страхование детей мало чем отличается от «взрослого». Принцип действия тот же – ребёнок проходит лечение в зарекомендовавших себя клиниках, а страховая возмещает медицинские расходы. В детские полисы ДМС включены посещения ребёнка врачами на дому, сеансы лечения у специфических детских докторов (например, логопеда) и т.д. ДМС часто «комбинируется» по возрасту – предусмотрены программы для младенцев, малышей от 4 до 13 лет, подростков от 14 до 18 и т.д.

- Страхование ребёнка от несчастного случая – тот вид страховой защиты, который актуален для детей-спортсменов. Полис может действовать в течение целого года или только в дни соревнований, круглосуточно или же в период тренировок и состязаний. Есть и дополненные версии страховки, которые включают «экзотические» страховые случаи: укусы насекомых и животных, отравления. Если ребёнок отправляется в поход или едет с вами в дальнее путешествие, такой полис ему пригодится.

Оба вида страхования полезны: увы, дети нередко попадают в критические ситуации, и не всегда дело ограничивается синяками и ссадинами.

Не торопитесь заключать страховой договор, к какому виду страхования он бы ни относился. Сравните условия крупнейших страховщиков, отыщите максимум информации о различных СК. Главное – выбрать ту компанию, которая точно не обанкротится и не уйдёт с рынка по другим причинам в течение следующих 10-20 лет (особенно – если речь идёт о накопительном страховании).

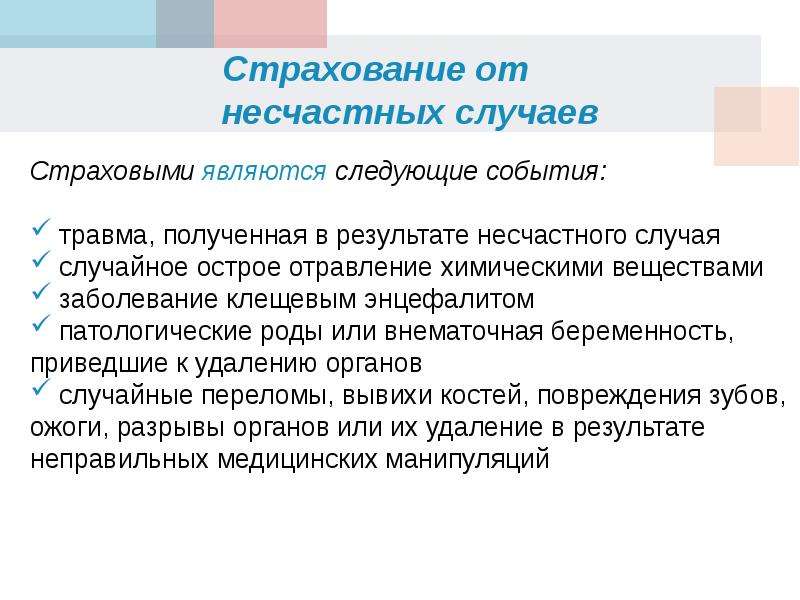

Несчастные случаи

К несчастным случаям относятся:

- травмы (ушибы, растяжения, переломы и вывихи костей; повреждения зубов; ранения, разрывы органов (частичные или полные) или их удаление; попадание инородных тел в органы, ткани); ожоги; отморожения; поражения электротоком; асфиксия пищей, инородным телом; удушье от вдыхания продуктов горения, угарного газа, выхлопных газов;

- случайное острое отравление химическими веществами, ядовитыми растениями, лекарствами; отравление грибами, ядами насекомых и змей вследствие их укусов;

- укусы животных (в том числе клещей), а также заболевания бешенством, полиомиелитом, ботулизмом, столбняком вследствие их укусов;

- инфекционное заболевание, вызванное коронавирусной инфекцией.

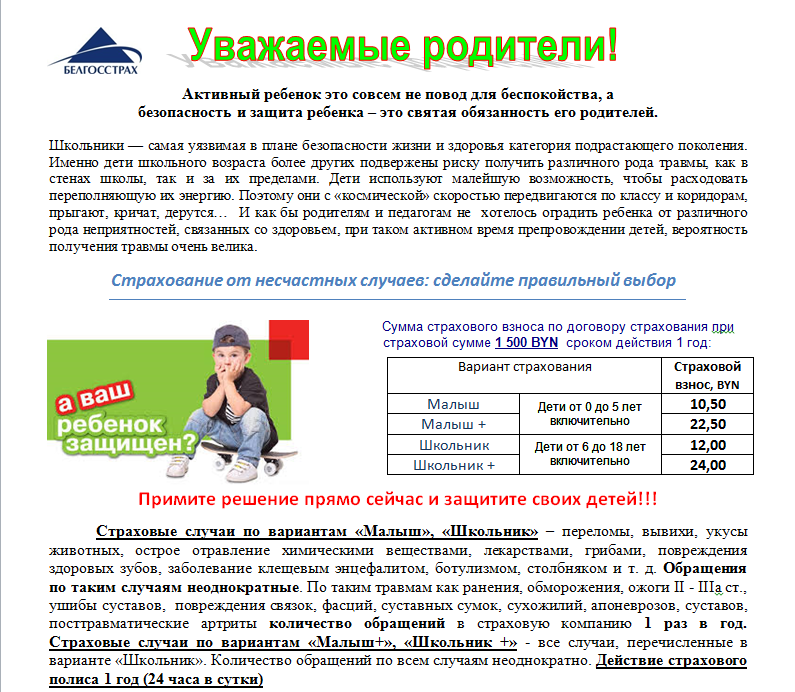

При заключении договора страхования от несчастных случаев в отношении себя, Страхователь – физическое лицо – может одновременно заключить договор страхования в отношении других лиц по программе «Семейный полис» и «Семейный полис+».

| Семейный полис | Семейный полис+ |

| в быту, во время исполнения обязанностей по месту работы или учебы, пребывания ребенка (детей) в дошкольном учреждении, включая время, необходимое на дорогу от дома к месту работы, учебы или дошкольному учреждению и обратно | в быту, во время исполнения обязанностей по месту работы или учебы, пребывания ребенка (детей) в дошкольном учреждении, включая время, необходимое на дорогу от дома к месту работы, учебы или дошкольному учреждению и обратно, во время участия в спортивных соревнованиях, занятий в спортивных секциях и клубах, во время активного отдыха (прыжки на батутах, катание на квадроциклах, картингах, катание на горных лыжах, занятие спортом для укрепления физического здоровья в тренажерном зале, фитнес-центре и др.; |

| Возраст застрахованных лиц | |

| от 3-х лет | от 3-х лет |

| Территория действия | |

| Республика Беларусь | Республика Беларусь |

| Срок действия договора | |

| 1 год | 1 год |

| Страховая сумма | |

| от 3000,00 BYN на 1 застрахованное лицо | от 3000,00 BYN на 1 застрахованное лицо |

| Размер страхового взноса | |

| от 15,9 BYN | от 24 BYN |

| Выплата страхового обеспечения не более 2-х раз за срок действия договора страхования, оплата взноса – единовременно. |

С размером выплаты страхового обеспечения при причинении вреда здоровью Застрахованного лица в результате инфекционного заболевания, вызванного коронавирусной инфекцией, можно ознакомится в п. п. 13.14. Правил страхования.

Какая разница директору, застрахован школьник или нет

Как уже было сказано, школа в любом случае несет ответственность за учеников. Поэтому вне зависимости от того, оформлена на ребенка страховка или нет, при наступлении несчастного случая в первую очередь будет спрос с педагогов. И, разумеется, с директора в первую очередь

Так что в этом отношении директору не важно, застрахованы ли ученики в его школе

Необходимо отметить, что учебное заведение может даже понести уголовную ответственность. Это будет в случае, когда несчастный случай наступил в результате несоблюдения техники безопасности. Тогда, согласно ст. 293 Уголовного кодекса на ответственное лицо может быть наложен штраф, размер которого может достигать 200 тыс. руб. При летальном исходе виновному грозит срок заключения до 3 лет.

Таким образом, даже если ребенок был застрахован, а родители получили выплаты, этот факт никоим образом не освобождает от ответственности школу. Поэтому особой разницы для директора нет: выполнять свои обязанности нужно добросовестно. Федеральный закон № 273-ФЗ от 29.12.2012 г. «Об образовании» прямо на это указывает (п. 7 ст. 28). Единственное, чем может помочь страховка директору – родители пострадавшего ребенка могут и не подавать иск о возмещении морального или материального ущерба. Ведь деньги заплатит страховая компания. Хотя здесь все зависит от родителей.

«Ингосстрах» – Страхование от Потери Работы: Условия Программы и Ответы на Вопросы

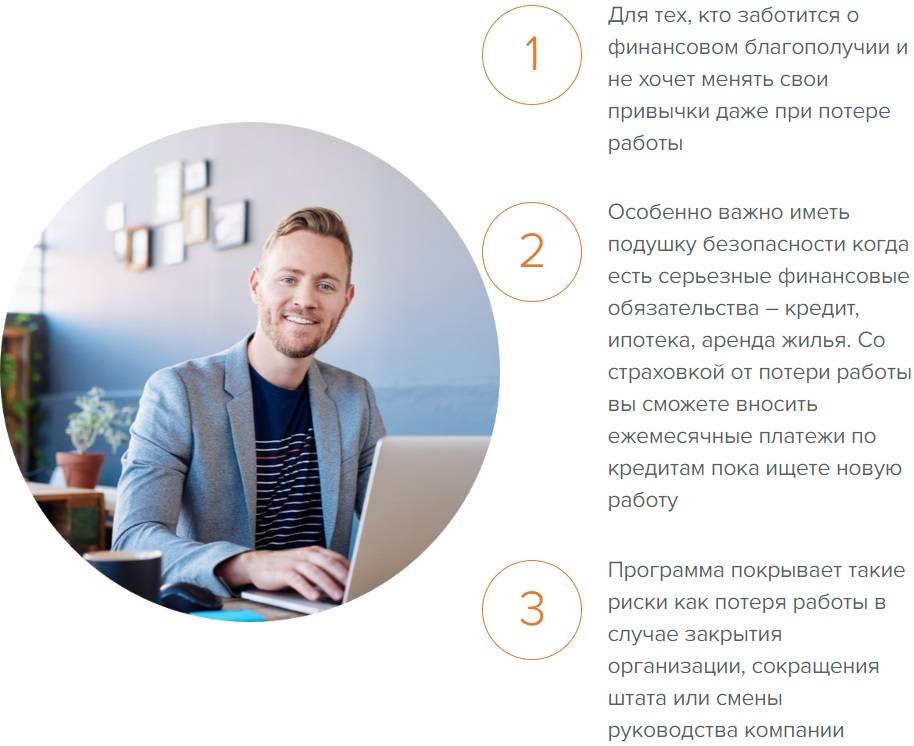

Программа «Страхование от потери работы» подходит для граждан, которые беспокоятся о своем финансовом положении и не хотят пренебрегать своими привычками в случае увольнения. Особо необходима финансовая подушка безопасности в том случае, когда имеются непогашенные кредитные задолженности или необходимо ежемесячно уплачивать арендную плату за жилье.

При наличии страховки, по которой страховым покрытием установлена потеря работы страхователь может продолжать ежемесячное внесение кредитных платежей до того момента, пока не найдет новую работу и не сможет расплачиваться с кредиторами сам.

По этой программе получить страховое возмещение можно, если закроется фирма, в которой работает страхователь, сократится рабочий штат сотрудников или сменится руководительский состав.

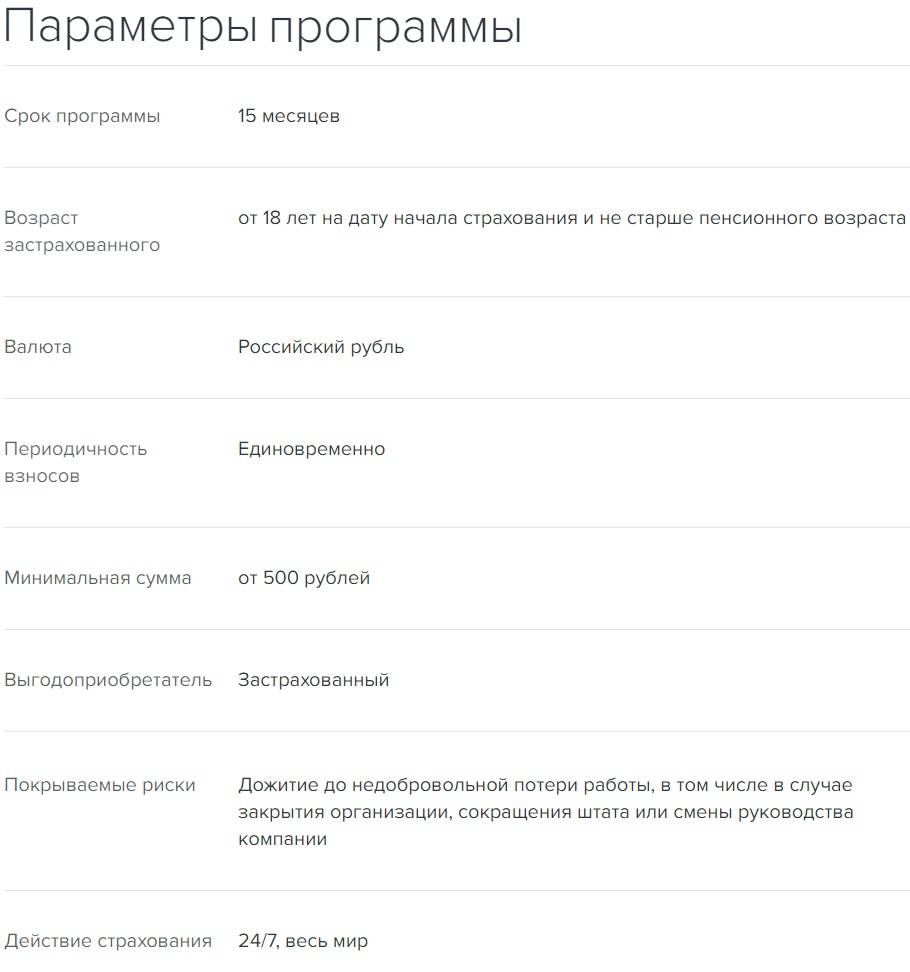

Страхование возможно на следующих условиях:

- Период действия программы – 15 месяцев.

- Возрастной диапазон – от 18 лет (максимальный порог равен возрасту, в который по закону РФ положено уходить на пенсию 55 или 60 лет).

- Взносы и возмещение выплачивается российскими рублями.

- Оплатить платеж за оказание услуги страхования нужно единовременно (минимум 500 руб.).

В роли выгодоприобретателя в этом случае выступает страхователь.

Получение страховой выплаты возможно только в том случае, если от момента заключения страхового договора и до наступления страхового события прошло минимум 90 дней. Кроме этого, пострадавшее лицо должно еще встать на учет в центр занятости в течение двух недель после утраты работы.

По условиям договора «Ингосстрах-Жизнь» выплачивает безработному каждый месяц страховое возмещение в размере одной пятой части от страховой суммы (не больше среднемесячной зп за последние полгода работы). При первом наступлении страхового случая по договору предусмотрено 60 дней, за которые не нужно уплачивать взносы. В последующие разы такая услуга не предусматривается.

Период страхования

Важным пунктом любого полиса является согласование сроков страхования. Они могут быть предложены самой страховой организацией, или их может согласовать застрахованное лицо.

Оговоренный срок может быть:

- круглосуточным;

- на время занятия профессиональной деятельностью и перемещения с места работы и обратно;

- только на период исполнения служебных обязанностей;

- на предварительно оговоренное время (на время спартакиады или велосипедного турне, прочее).

В общем, договор страхования может быть заключен на различный период – от суток (например, на период переезда) до десятков лет. Если оформляется добровольная страховка, заявители чаще всего покупают полис на годовой период, иногда – на пару лет. Пожизненное страхование от несчастного случая в России является редкостью, хотя в Европе и США это уже давно стало обычной практикой. В этом случае взносы оплачиваются практически всю жизнь, а при достижении неработоспособного возраста застрахованное лицо ждет еще и прибавка к пенсии.