Допустим ли возврат страховки по кредиту

Если кредит погашен досрочно, то клиент банка вправе получить обратно часть денег за оставшийся период действия договора страховки. Это прописано п.3 ст. 958 ГК РФ. П. 1 этой же статьи гласит, что СК оставляет за собой только востребованную часть премии, если за рабочий период не был зафиксирован страховой случай. Оставшаяся сумма должна быть возвращена клиенту.

Основания для прекращения действия полиса:

- Лишение залогового имущества по обстоятельствам не из списка рисков.

- Окончание предпринимательской деятельности.

- Кредит погашен, если срок, указанный банком, не завершен.

Закон № 4015-1 РФ, регламентирующий работу страховых структур дополнительно подчеркивает возможность гражданина получить компенсацию неполной суммы денег после досрочного погашения кредита.

8 мая 2013 Минфин опубликовал письмо № 03-04-05/4-420 на основании которого гражданин может получить от страховой компании (СК) выкупную часть средств из страхового резерва на день досрочного прекращения сделки.

Расторгнуть обязательства со страховой компанией можно путем одностороннего отказа. Заявитель объявляет о намерениях в срок, установленный соглашением. В противном случае СК может придраться к нюансам процедуры и отказать в перечислении денег по неиспользованной части полиса.

В России обязательное страхование распространяется только на залоговое имущество. Оформление полиса при любых других условиях (кредитование, организация трудовой деятельности, иное) – добровольное волеизъявление. Его нельзя навязать, угрожая или шантажируя человека. При подписании договоров следует внимательно ознакомиться с каждым пунктом. Если один из них гласит, что при досрочном погашении кредита (ипотеки) возврат страховки не предусмотрен, заявитель не сможет доказать свою правоту.

Компенсировать деньги можно у любого кредитора. Это условие плюс лояльные требования к выдаче займа может быть привлекательными для заемщика.

В договоре следует обратить внимание на пункты:

- Какая компания оказывает услуги страхования.

- Стоимость полиса помесячно.

- Способ оплаты (единоразово, ежегодно, иное).

- Условия компенсации, если клиент досрочно гасит кредит.

Менеджеры, шантажирующие клиента отказом, намекая на его нежелание оформлять страховку по кредиту, наказываются. Человек может обратиться к вышестоящим инстанциям с претензией на работу структуры.

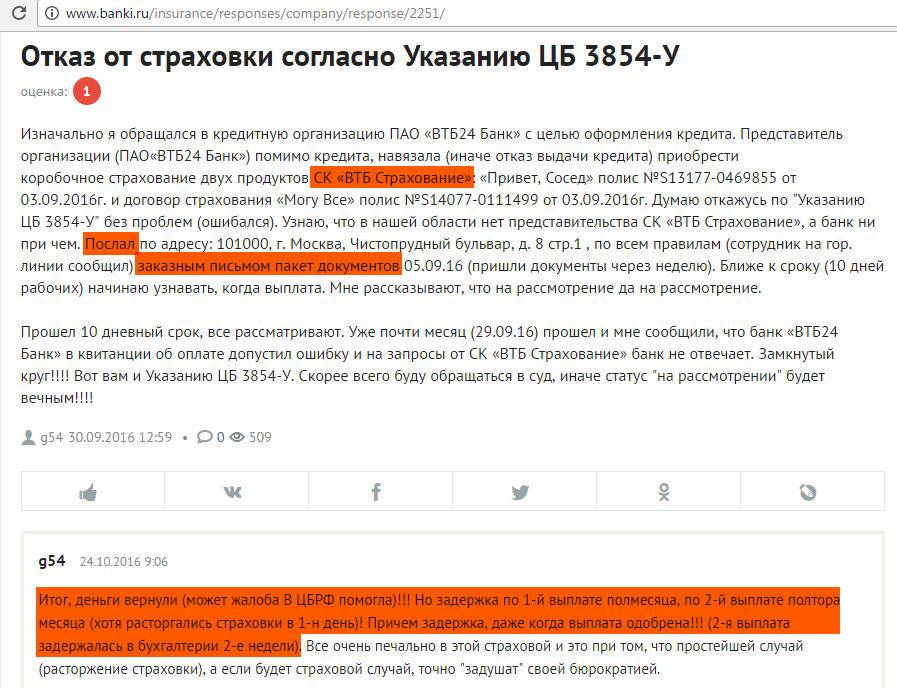

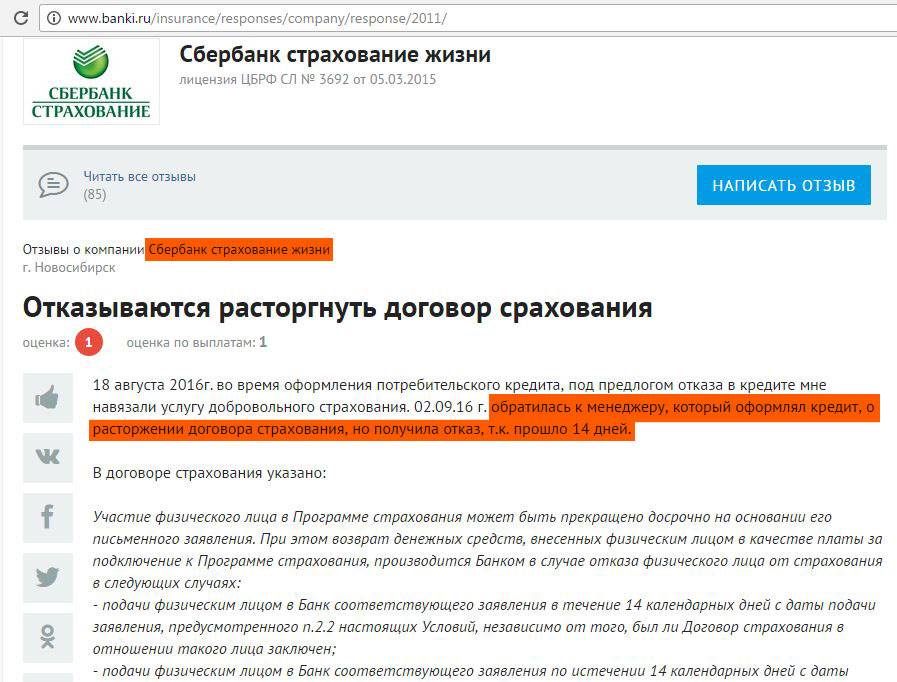

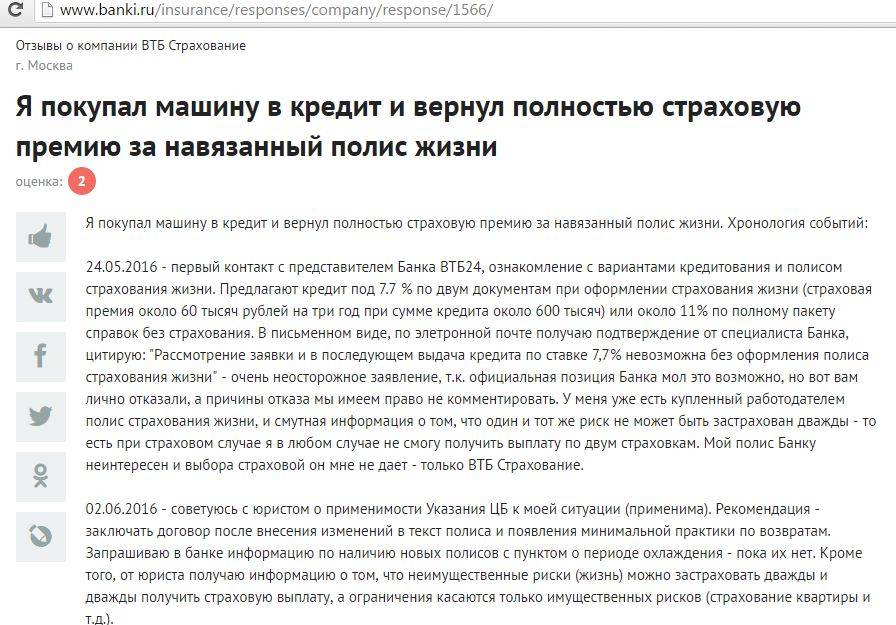

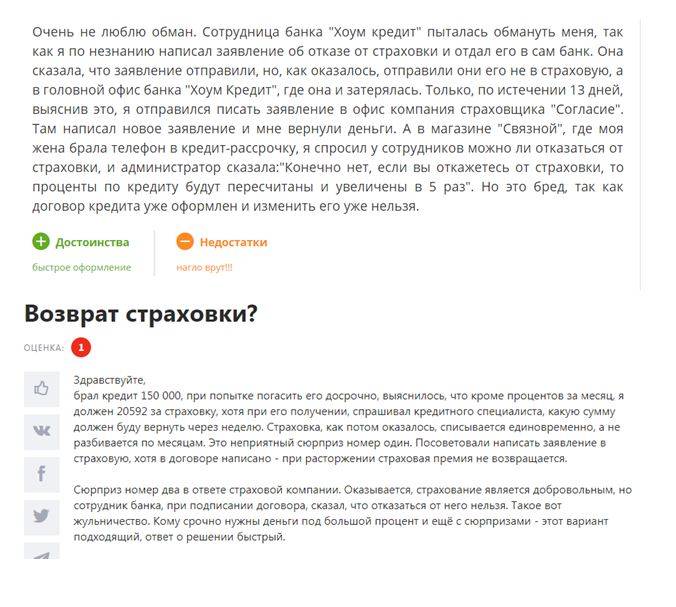

Отказ от страховки после 14 дней

Просто отказаться от страховки у Вас не выйдет, заявление конечно примут и договор расторгнут, но страховую премию не вернут!

Обратите внимание на следующую статью, от нее будем далее исходить:

Теперь смотрите главная фраза здесь — возможность наступления существование страхового риска прекратилось. Например Вы взяли кредит и заключили договор страхования, по которому в случае смерти банк получает деньги со страховой компании в размере неоплаченного долга. А если Вы полностью заплатите кредит? Тогда и риск у банка пропадет и у страховой в отношении Вас риск тоже пропадает, даже в случае смерти они не обязаны выплачивать банку деньги, так как все по кредиту закрыто!

Таким образом можно вернуть часть страховой премии если полностью погасить кредит. Но как всегда есть одно но, должна существовать зависимость кредитных выплат и страховки. Кредит должен быть застрахован, а непросто заключена страховка жизни и.т.д.

Это супер лазейка для банков и они ей пользуются не делая зависимости между Вашим кредитом и страховкой, как итог остается риск и 0 по возврату страховой премии.

Куда обращаться, если банк отказывается возвращать деньги за страховку по кредиту

В случае неправомерного отказа страхователя в возвращении полученной за полис страховой премии гражданину-заемщику, рекомендуется обращаться в суд. Так как по договору с СК страхователь признается потребителем, он вправе, руководствуясь статьей 17 ФЗ № 2300-1 “О ЗПП” подать иск в суд по адресу своего проживания, а также избежать уплаты пошлины за подачу иска, если сумма исковых требований не превышает 1 млн рублей.

Параллельно необходимо направить жалобы в надзорные органы:

- в Центробанк, в том числе в электронной форме;

- в Роспотребнадзор, так как СК нарушает права клиента как потребителя;

- в прокуратуру, как орган общего надзора за соблюдением законодательства.

Возврат страховки после получения кредита

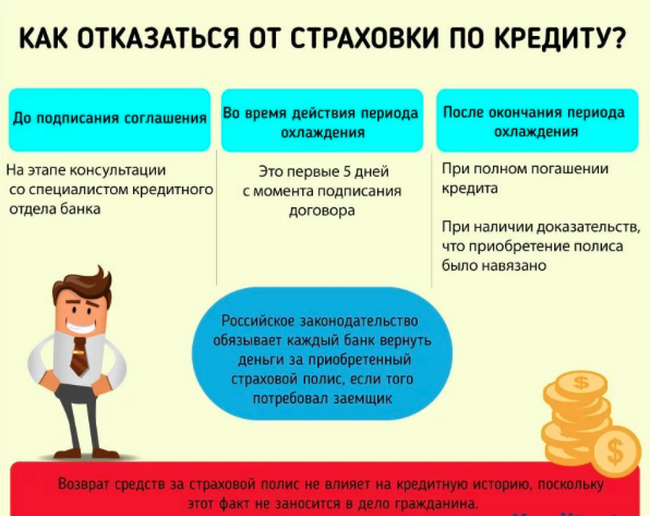

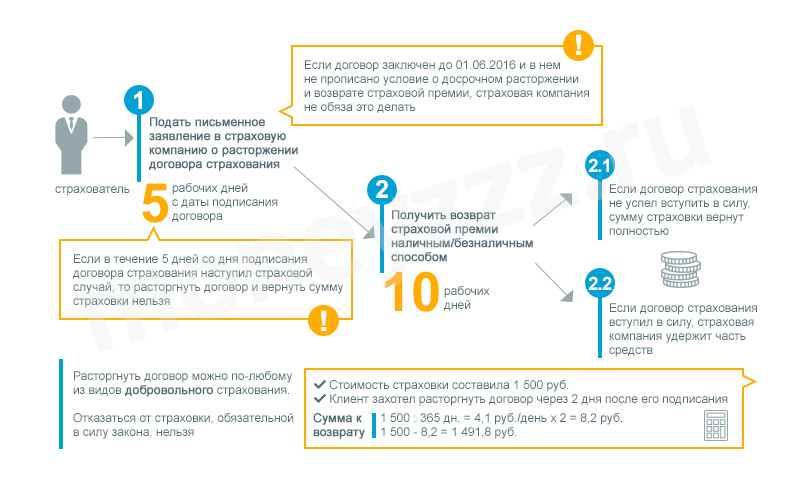

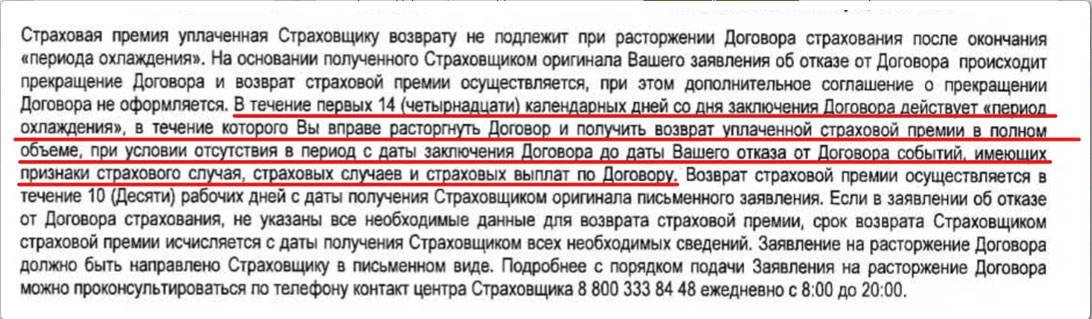

Представим, что вы все же согласились на оформление страхового полиса. Как вернуть страховку по потребительскому кредиту в этом случае? Главное – понять, что страховка вам не нужна, достаточно быстро. Раньше, чем прошел период охлаждения.

Под этим термином понимается срок, в течение которого любой человек, заключивший договор страхования, имеет право его расторгнуть и получить назад уплаченную сумму.

Период охлаждения появился в российской системе страхования летом 2016 года и в соответствии с Указанием Центробанка составлял 5 рабочих дней. С 1 января 2018 года его длительность увеличилась до 14 дней, но уже календарных, а не рабочих. То есть вернуть страховку после оформления кредита можно.

Взяв кредит, к примеру, 1 числа, вам нужно успеть до 15 числа включительно заявить о своих намерениях отказаться от страховки. Ниже представлен порядок возврата, которому вам нужно следовать.

Взять договор страхования и внимательно его прочитать. Как показывает практика, до подписания этого никто не делает. Там написано, в какой период можно отказаться от страховки.

Не забывайте, что 14 дней – это минимально возможный период охлаждения. Страховая компания по своему усмотрению может увеличить его.

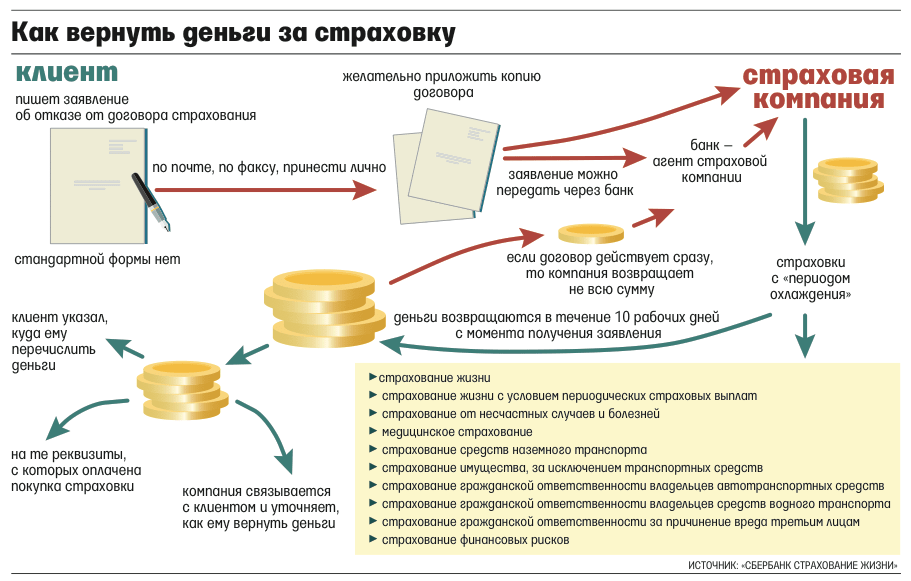

- Получить бланк заявления на отказ от страхования. Можно написать его и в свободной форме, но проще заполнить готовое. Сделать это можно либо на сайте страховой компании, услугами которой вы воспользовались, либо в любом отделении того банка, где вы оформили кредит.

- Заполнить заявление. Обычно оно очень простое. Требуется указать свои личные данные, причину отказа и номер и дату кредитного договора, в рамках которого вам предложили застраховаться. Не забудьте проставить галочки в перечне документов, которые вы приложите к заявлению (копия паспорта, копия заявления на страхование). Самое главное – правильные реквизиты для возврата. Здесь лучше попросить помощи у сотрудников банка, иначе можно запросто перепутать корреспондентский счет банка со своим личным.

- Отправить заявление в страховую компанию. Сделать это можно двумя способами: первый – просто оставить заявление в банке, а уже сотрудники направят его страховщику. Очень легко, но рискованно: человеческий фактор присутствует везде, ваши документы могут просто затеряться. Если вы все же выбрали этот способ, попросите человека, принимавшего у вас заявление, сделать его ксерокопию и прописать дату принятия, свои должность и ФИО и поставить печать. В случае форс-мажорных обстоятельств у вас будет доказательство, что заявление вы подали вовремя. Если вы хотите самостоятельно отслеживать рассмотрение документов, воспользуйтесь услугами Почты России. Просто отправьте пакет заказным письмом на адрес страховой компании. С помощью номера отправления вы сможете каждый день проверять, где находится ваше письмо. Адрес страховщика можно посмотреть либо на сайте, либо в договоре страхования. Он есть в разделе «Реквизиты сторон».

- Ожидайте зачисления средств. Как правило, деньги приходят довольно быстро, в течение 3-5 дней после получения страховой компанией документов.

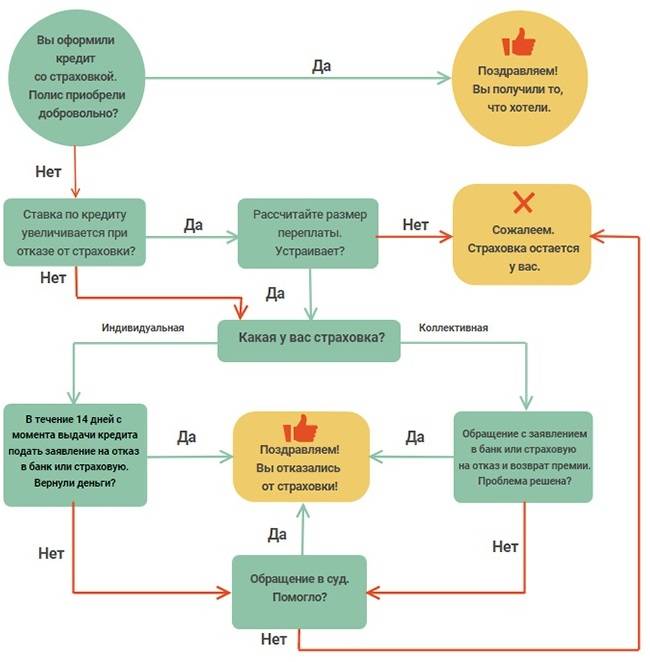

Отказываясь от страховки после взятия кредита, помните, что этим вы можете изменить условия кредитования. Если в кредитном договоре прописано, что ставка при наличии страховки меньше базовой, то как только банку станет известно о расторжении договора страхования, он имеет право увеличить ставку по вашему кредиту. Несмотря на то, что кредитный договор уже подписан.

Также следует знать, что отказ от страховки в период охлаждения возможен только в том случае, если страховой случай не наступил. Представьте ситуацию: вы берете кредит и на следующий день попадаете под машину. Результат – инвалидность. Если вы подадите заявление на получение страховой выплаты, то отказаться от страховки будет уже нельзя. Даже если вы каким-то образом успеет оформить нужные документы и получить деньги до истечения 14 дней.

Действия при отказе от банковской страховки

Оформлять отказ от страховки после получения кредита следует только после ознакомления с условиями кредитования и страхования. Действовать по предложенной ниже инструкции следует только, если условия потребительского кредита не предусматривают повышение ставки при отказе от страховки, в противном случае действовать следует в порядке, предложенном в статье на нашем сайте (порядок действий на примере отказа от страховки ВТБ).

Порядок действий в соответствии с законом об отказе от страховки по кредиту предполагает:

- Заключение навязанной страховки, в том числе подписание заявления о том, что страхование добровольное, оформление договора и оплату страхового взноса.

- Направление заявления об отказе от страхования в течение 14 календарных дней с требованием вернуть денежные средства внесенные в качестве оплаты.

- В случае отказа страховщика, а равно невыплате в указанный срок денежных средств – обращение в суд.

Первый пункт не вызывает на практике вопросов

Обращаем внимание, что с условием о страховании в момент оформления заемщик согласен, поскольку если объявить об отказе от страхования до оформления займа, банк откажет в выдаче кредита или существенно увеличит ставку. Закон не запрещает сначала согласиться с условиями страхования, а впоследствии, воспользовавшись правом на отказ от страховки по кредиту, расторгнуть договор без указания причин

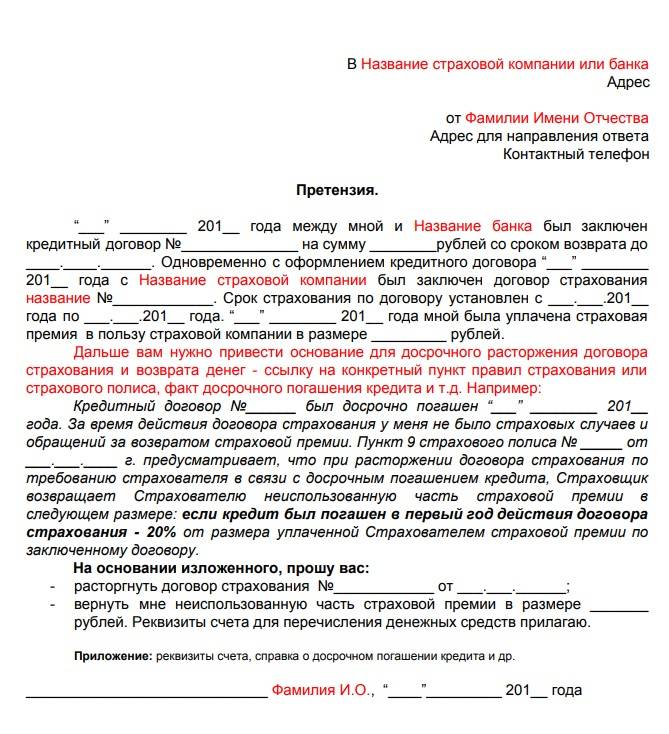

Форма заявления отказа от страховки: образец и инструкция по оформлению

Закон об отказе от страховки по кредиту не содержат дополнительных требований к оформлению заявления. Документ может быть как напечатан, так и написан от руки

На нашем сайте предоставлен, обратите внимание, что использовать его следует с внесением сведений в соответствии с условиями страхования

Отказ от страховки — заявление на возврат оформляется в простой письменной форме и должно содержать следующие сведения:

- наименование страховщика – компании, с которой заключен страховой полис;

- наименование и контакты заявителя – расторгнуть страховку вправе только страхователь, лицо заключившее договор;

- наименование документа (в рассматриваемом случае – заявление о расторжении);

- текст заявления – следует указать информацию о заключенном договоре страхования, в том числе номер, дата, размер оплаченной страховой премии. В основной текст следует включить требование о возврате денежных средств, в том числе указать способ, например, перечисление их на счет или выдача из кассы;

- перечислить приложения к заявлению (договор страхования, квитанция об оплате страховой премии и др.);

- подпись заявителя и дата.

При возникновении проблем с заполнением заявления рекомендуем скачать образец заполнения отказа от страховки.

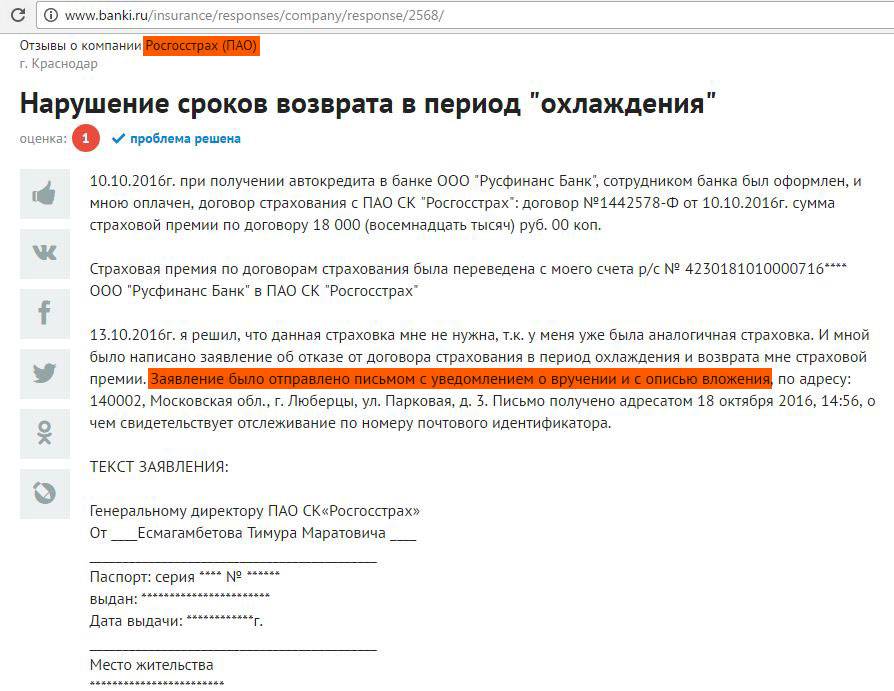

Если к заявлению страховые документы не будут приложены, страховщик вправе запросить их. С момента получения указанного заявления страховой компании предоставляется 10 дней для возврата денежных средств.

Судебная практика при отказе от страховки

Получение от страховой компании отказа на возврат страховки, а равно игнорирование требования о выплате денежных средств при расторжении договора в период охлаждения – является основанием для защиты прав в судебном порядке. Судебная практика складывается таким образом, что денежные средства взыскиваются в полном объеме в пользу страхователя.

Если по истечении 10 дней с момента получения требования о возврате денежных средств не исполнено, следует подготовить иск в суд

Обратите внимание, что на данные правоотношения в полной мере распространяет действие Закон РФ «О защите прав потребителей» от 07.02.1992 № 2300-I. Составить исковое заявление можно самостоятельно, воспользовавшись ниже размещенным образцом

Исковое заявление следует составлять с учетом требований ст.ст. 131-132 ГПК РФ. В просительной части искового заявления укажите следующие требования:

- признать договор страхования расторгнут либо признать договор коллективного страхования, заключенный в отношении заявителя прекратившим свое действие;

- взыскать уплаченные в счет оплаты договора страхования денежные средства;

- компенсация морального вреда;

- штраф по Закону о защите прав потребителя;

- компенсация судебных расходов.

Обратите внимание, что по данной категории дел суды отказывают в удовлетворении требований о взыскании неустойки, предусмотренной ст. 28 Закона РФ от 07.02.1992 № 2300-I, справедливо отмечая, что неустойка взыскивается только при нарушении установленных сроков выполнения работ (оказания услуг)

Иск может быть направлен как по месту регистрации страхователя, так и по месту нахождения ответчика. Потребители в силу норм НК РФ освобождены от уплаты государственной пошлины за подачу заявления в суд.

После периода охлаждения

Если человек не воспользовался правом на аннулирование соглашения в период охлаждения, то после 14 дней вернуть деньги будет значительно сложнее. К тому же кредитор повысит ставку по кредиту. Например, в том же «Россельхозбанке» проценты увеличатся до 4,5 пунктов.

Расторгнуть договор после периода охлаждения можно в судебном порядке. Перед обращением в суд ознакомьтесь с условиями договора и обратитесь для начала с заявлением в СК.

Это будет являться досудебным урегулированием конфликта. Только после получения официального отказа страховщика от возмещения взноса можно подавать иск. Шансы на принятия решения в пользу истца во многом зависят от условий страхового договора.

Отказ от страховки в период охлаждения: правовые основания и условия

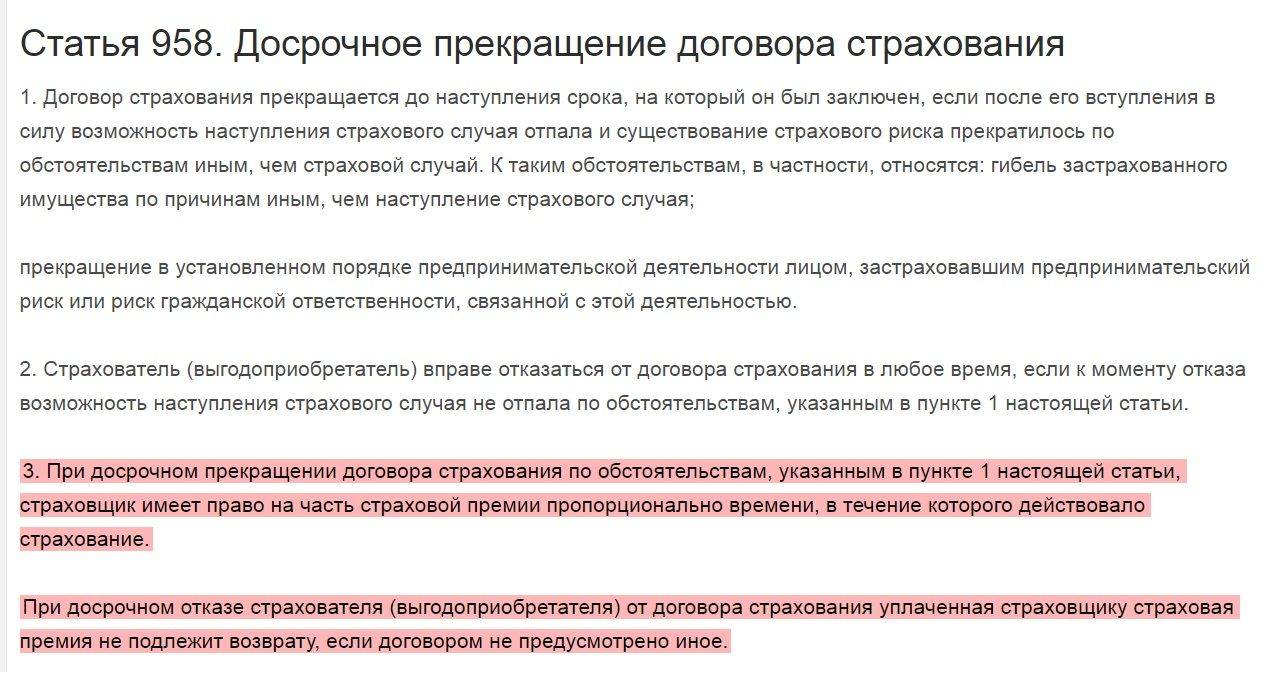

Право на досрочное прекращение договора в течение всего срока страхования предусмотрено ст. 958 ГК РФ. Отказ от страховки по указанной статье не предполагает возврат денежных средств, уплаченных в качестве страхового взноса. ФАС РФ в сентябре 2015 г. рекомендовало предоставить гражданам право на отказ от страховки в течение периода охлаждения, что впоследствии было реализовано ЦБ РФ.

Правовым основанием для применения периода охлаждения, в течение действия которого страхователь вправе расторгнуть страховку и вернуть оплаченные средства, является Указание Банка России «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования» от 20.11.2015 № 3854-У

При ответе на вопрос — какой срок отказа от страховки предусмотрен законодателем, обращаем внимание, что в силу изменений с 01.01.2018 г. период охлаждения составляет 14 календарных дней (ранее предоставлялось 5 дней)

Обратите внимание, что условие правил страхования, содержащее отказ в возврате денежных средств, оплаченных за страховку, является незаконным

Условия отказа от страховки

Право отказа от страховки по кредиту и в иных случаях предусмотрено при выполнении следующих условий:

- в отношении добровольных видов страхования (в указанную группу входят страховки жизни, имущества, КАСКО, туристов и пр.);

- заявление о расторжении направлено страховщику в период охлаждения;

- на момент направления отказа от страховки заявлений о наступлении страхового случая не поступало, и выплата страхового возмещения не производилась.

Причина отказа от страховки и расторжения договора значения не имеет. Это право предоставлено на законодательном уровне, и должно быть предусмотрено страховой компанией при заключении договора.

![Как вернуть страховку, навязанную банком при оформлении кредита [2019] — озпп «потребальянс»](https://kredit-on.ru/wp-content/uploads/5/a/c/5ac27e4d206ffbf5cbee18a93cca5b75.png)

Обращаем внимание, что право на отказ в период охлаждения возникает вне зависимости от условий вступления в действие договора. Если на момент направления заявления о расторжении страховки договор вступил в действие, то при возврате денежных средств страховщик вправе удержать часть страховой премии пропорционально сроку действия

Закон об отказе от страховки в соответствии с п.4 не действует в следующих случаях:

- в отношении договоров ДМС, заключенных гражданами зарубежных стран и лицами без гражданства;

- по договорам, заключенным в части оплаты помощи, оказанной в зарубежных странах, медицинской помощи, а также услуг по транспортировке тела застрахованного в РФ;

- при заключении страхового полиса во исполнение требований допуска к осуществлению профессиональной деятельности (например, страхование ответственности оценщика);

- страхование по программе «Зеленая карта» и аналогичные продукты, предполагающие страхование ответственности водителей при совершении поездок на авто за пределы РФ.

В остальных случаях отказ страховой компании будет незаконным независимо от причин расторжения, указанных в заявлении.

Отказ от страховки после 14 дней

В случае, если предусмотренные 14 дней на отказ от страховки по закону прошли, рекомендуем ознакомиться с правилами страхования. Страховщик вправе установить более длительный срок действия «периода охлаждения», например, 30 дней. Предоставленные законодателем 14 дней — минимальная гарантия, что означает что установить меньший срок страховая компания не вправе.

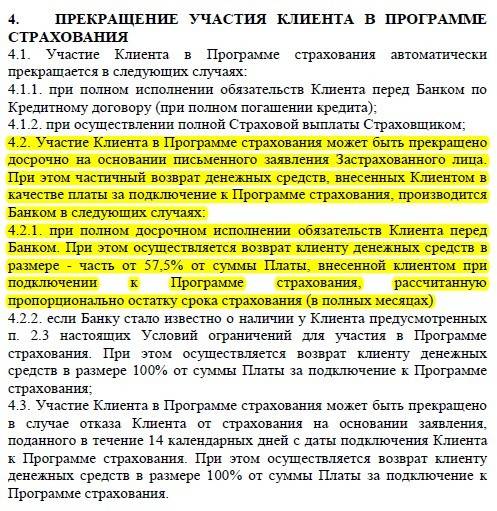

Страховые компании в условия правил страхования включают право страхователя отказаться от страховки по потребительскому кредиту в случае досрочного погашения займа. В этом случае из суммы оплаченной страховой премии вычитаются расходы на ведение дела, которые в подобных ситуациях составляют до 70-80%. Кроме этого возврат осуществляется пропорционально сроку действия договору. Таким образом, в подобном случае редко удается вернуть больше 10-20 % от сумм, оплаченных при оформлении страховки.

В случае, если страховка включена в тело кредита и в графике платежей за месяц имеется отдельный столбец, содержащий платеж за месяц, достаточно написать заявление в банк об отказе от страхования. Впоследствии следует вносить денежные средства в счет оплаты ежемесячного платежа за вычетом суммы страховой премии. После неоплаты взноса программа страхования прекратит действие в силу ст. 310 ГК в связи с односторонним отказом от ее исполнения. Возврат в подобном случае денежных средств не предусмотрен, вместе с тем взимание страховых взносов в будущие периоды будет незаконно.

Особенности законодательной базы

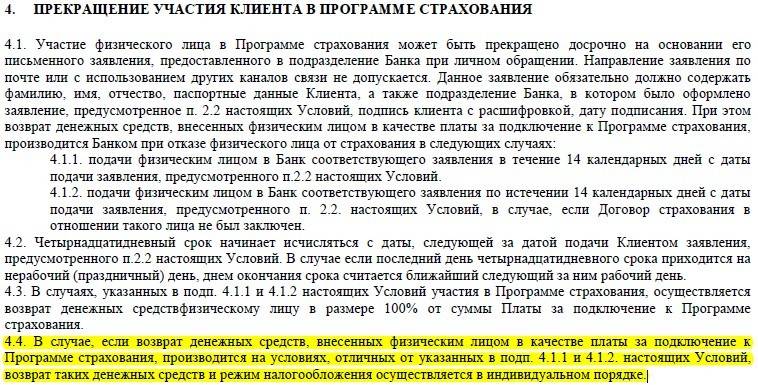

Правила, разработанные банком России, не касаются коллективных соглашений. Нормы установлены для соглашений физических лиц и страховой фирмы. Дополнительные возможности предоставляются клиентам в рамках коллективного договора. Но они не попадают под постановление о возврате на протяжении 14 дней. Возврат денег по коллективному соглашению в период охлаждения не выполняется. Такой способ страхования практикует сегодня ВТБ банк.

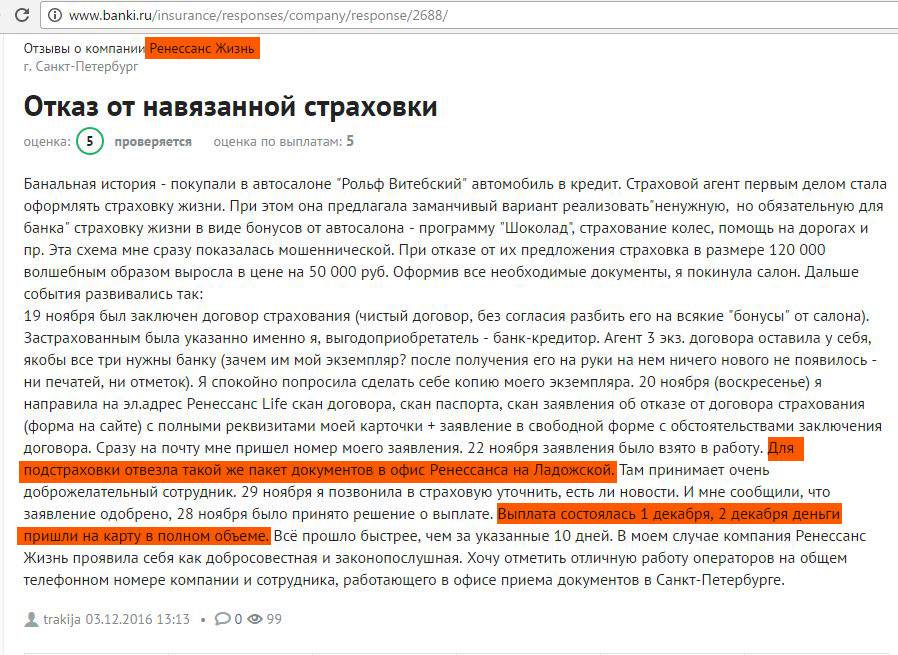

Возврат не попадает под действие нового закона, если истекает больше 5 дней с дня получения полиса. Клиент сначала пишет заявление в банк с просьбой о возврате. Некоторые финансовые учреждения запускают программы лояльности, в рамках которых можно получить обратно страховые взносы, если заявление оформляется через 2 недели и больше. Банк Хоум Кредит отводит на 30 дней для отказа. Ренессанс Кредит не дает возможность вернуть взносы, если учитывать информацию из отзывов клиентов.

Отправка прошения в банк не дает никаких результатов, поскольку заемщик сам составлял заявление и таким способом выражал желание сотрудничать со страховой фирмой. Клиенты, уверенные в собственной правоте, всегда могут подать заявление в суд. Юристы иногда помогают найти убедительные аргументы для одобрения судебного иска.

Клиенты всегда имеют право досрочно погасить свои обязательства. Если полис рассчитан на все время действия кредитного договора, часть уплаченных денег не будет использована при досрочной выплате. Поэтому заемщики возвращают неиспользованные средства.

О возврате страховки по автокредиту в следующем видео:

Апр 2, 2019

Можно ли произвести отказ от навязанной страховки по кредиту уже после одобрения и получения займа

Да, если сотрудники банка навязали страховку, ничего страшного – от нее можно отказаться абсолютно в любой момент, о чем гласит ч. 2 ст. 958 ГК РФ.

Вопрос лишь в том, будет ли возвращена ранее уплаченная страховая премия или нет. По закону премия:

- возвращается пропорционально «использованным» страховым дням при гибели заложенного имущества (например, по договору об ипотеке) или при прекращении ведения бизнеса лицом, застраховавшим предпринимательский риск;

- вообще не подлежит возврату в иных случаях (если договором сторон не предусмотрено, что премия все же возвращается).

Определение того, будет ли навязанная страховка возвращена полностью или частично, зависит от того, когда заемщик решил расторгнуть страховой договор:

- если до даты начала действия навязанной страховки по кредиту, то возврат осуществляется в полном размере (п. 5 Указания);

- если после начала действия навязанной страховки, то возврат производится пропорционально дням, в течение которых полис действовал.

Возврат страховки при досрочном погашении кредита

Возврат страховки в случае досрочного погашения кредита значительно проще любых других случаев. Всё логично — кредит закончился, вы свои обязательства перед банком выполнили и страховка не пригодилась, несмотря на то, что она еще действует. Почему бы и не вернуть деньги за не до конца использованную услугу?

Как вернуть деньги в этом случае:

- Внимательно читаем кредитный договор, лучше всего подключить на этот этап юриста (дело в том, что иногда договор составлен так, что обходит 958 статью Гражданского кодекса РФ и тогда вернуть страховку не получится даже через суд)

- Если договор обычный без подвохов, то тогда выясняем компанию — страховщика

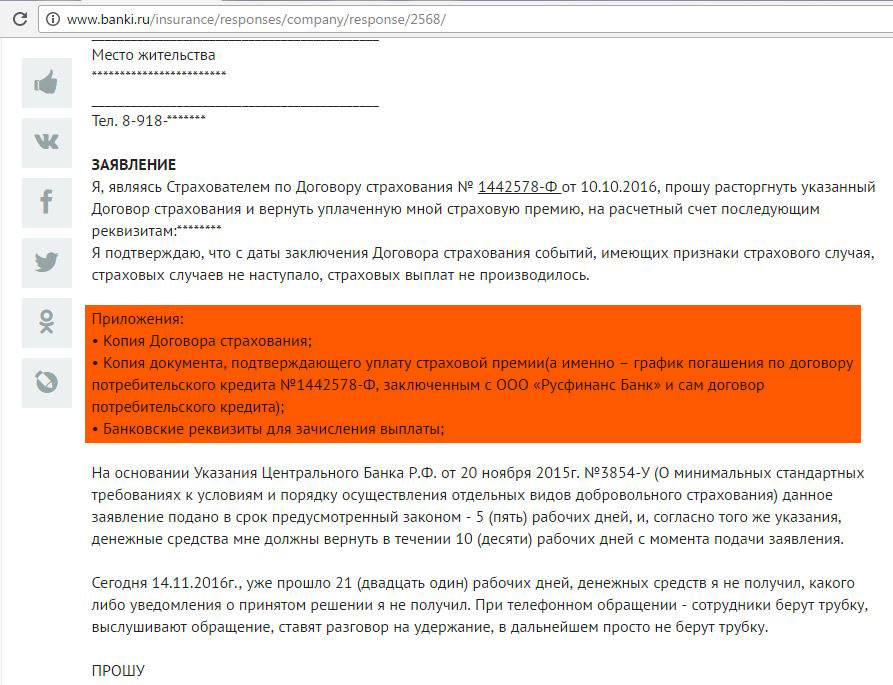

- Пишем заявления на имя страховой компании на возврат страховки (образец заявления выше)

- Прикрепляем документы (список ниже)

- Лично подаем в офис страховой компании либо если живете в удаленном районе, то отправляем заявление почтой России с уведомлением о вручении

- При подаче заявления лично убеждаемся в том, что сотрудник страховой поставил отметку о приеме

- Если сотрудник отказывается принимать заявление то пишем жалобу на имя директора со ссылкой на 958 закон ГК РФ

- Если директор компании тоже отказал, то пишем жалобу на страховую компанию во все инстанции (Роспотребнадзор, Прокуратура, ЦБ РФ)

Как отказаться от страховки при ипотеке

Кредитные продукты этого вида выдаются сроком до 20–30 лет. Тем самым увеличиваются риски для банка. Банки пользуются этой лазейкой и навязывают заемщику страховку (а часто несколько), не являющуюся обязательной. Страхование жизни, здоровья, потери основного заработка не являются обязательными для заемщиков. Также они не являются обязательными для созаемщиков. Единственным обязательным видом страхования является страхование залоговой недвижимости.

Отказаться от страховки можно в «период охлаждения» на законных правах. На это у заемщика есть 14 дней — для отказа просто пишется заявление на имя страховой компании. Порядок действий следующий:

- Потребуется собрать полный пакет документов, состоящий из: полиса или страхового договора, квитанций по оплате страхового полиса, кредитного договора с полным графиком и расчётом выплатами, реквизитами для возврата денег.

- Все эти документы подаются на рассмотрение в страховую фирму вместе с заявлением об отказе от услуг страхования.

- На рассмотрение вашего заявления СК дается 10 дней. В случае положительного решения страховщики обязаны выдать вам деньги по страховке или перевести их в банк для погашения кредита.

Разорвать отношения со страховой организацией после «периода охлаждения» можно также путем подачи заявления. При этом необходимо оперировать тем фактом, что все услуги по страхованию, кроме страхования залоговой недвижимости, являются навязанными, а значит, незаконными.

В этом случае на вашей стороне ст. 16 закона № 2300-1-Закона «О защите прав потребителя». В случае отрицательного результата по вашему заявлению придется обратиться с исковым заявлением в суд.

В обоих случаях стоит учитывать значительное увеличение процентной ставки по ипотеке после отмены страховки.

Статья 16. Недействительность условий договора, ущемляющих права потребителя

- Условия договора, ущемляющие права потребителя по сравнению с правилами, установленными законами или иными правовыми актами Российской Федерации в области защиты прав потребителей, признаются недействительными.

- Запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг). Убытки, причиненные потребителю вследствие нарушения его права на свободный выбор товаров (работ, услуг), возмещаются продавцом (исполнителем) в полном объеме.

Закон РФ от 07.02.1992 N 2300-1 (ред. от 08.12.2020) «О защите прав потребителей»

Читать полностью

Заключение и расторжение договора страхования по ипотеке имеет несколько нюансов:

- В случае заключенного и действующего договора на страхование жизни для кредита СК обязана будет погасить займ при наступлении страхового случая. Это в целом повлияет на величину кредита оставшуюся родственникам или созаемщикам.

- Так как ипотечный кредит выдается на срок до 30 и более лет, то общая сумма выплат по страховке становится довольно внушительной. Поэтому стоит подумать, нужны ли такие траты.

Даже если страховка заемщику не навязана, стоит все-таки ознакомиться с величиной страхового взноса — ведь он увеличит платеж на все время действия договора кредитования. Если она велика, то нужно расторгнуть договор страхования. При этом посмотреть предложения по аналогичной услуге, но от других страховых учреждений.

И если они значительно выгоднее, то заключить договор обязательной страховки при ипотечном кредите уже со сторонней СК. Закон разрешает менять страховщика, и любые препятствия банка в этом желании заемщика являются незаконными.

Узнать, как расплатится с ипотекой за 3 года через судебную реструктуризацию долга

Порядок отказа от навязанной страховки

Ответ на вопрос, имеют ли право банки навязывать клиентам страховки, очевиден – не имеют, кроме случаев, когда обязанность по оформлению того или иного вида полиса указана в федеральном законе.

Поэтому если страховка необязательная, клиент может отказаться от нее как еще до одобрения потребительского кредита, так и после заключения соответствующего договора. Порядок будет отличаться.

Инструкция как отказаться при кредитовании от страховки:

- подача письменного заявления, оформленного по унифицированной или свободной форме, страховщику или в банк (в зависимости от условий страхового договора, как правило, если страхование – коллективное, то подается в банк, если индивидуальное, то в страховую фирму);

- ожидание принятия банком или страховщиком решения по заявке;

- в случае, если в соответствии с Указанием или ст. 958 ГК РФ страховая премия подлежит возврату в полном или частичном размере, то ожидание ее перечисления страхователю в срок не позднее 10 рабочих дней с даты получения страховщиком (банком) письменного заявления.

Образец бланка заявления на отказ от полиса навязанной страховки по кредиту.

Какая польза от страховки по кредиту для плательщика?

Формально она тоже есть. Например, при ипотечном кредитовании страхуется жизнь и здоровье плательщика. Это значит, что в случае внезапной гибели банк получит свои деньги от страховой компании, а недвижимость достанется наследникам без обременений. Но такая радужная картина рисуется лишь при заключении договора страхования.

По факту уже давно признано, что страховка – один из самых бесполезных платежей из всех тех, которые входят в состав выплат по кредиту. Причина в том, что многие граждане регулярно сталкиваются с тем, что страховые компании всеми возможными способами уклоняются от выплат при наступлении страховых случаев. Условия договора страхования жизни и здоровья по кредиту – вообще отдельная и очень грустная песня. Формулировки договоров просто обескураживают даже бывалых юристов.

Нередки случаи задержки выплат. Нарушений в этой сфере вообще очень много. Служба по защите прав потребителей финансовых услуг и миноритарных акционеров Центробанка просто завалена жалобами на страховщиков, их доля превышает 80% (данные на сентябрь 2017 года).

Возврат страховки до 14 дней и после 14 дней

Первое правило в договоре должен быть указан срок в течении, которого страхователь может отказаться от страховки и получить страховую премию назад. При этом отказаться естественно можно если страховой случай не наступил — ну иначе это было бы и просто глупо делать.

Требования настоящего Указания не распространяются на следующие случаи осуществления добровольного страхования:

- осуществление добровольного медицинского страхования иностранных граждан и лиц без гражданства, находящихся на территории Российской Федерации с целью осуществления ими трудовой деятельности;

- осуществление добровольного страхования, предусматривающего оплату оказанной гражданину Российской Федерации, находящемуся за пределами территории Российской Федерации, медицинской помощи и (или) оплату возвращения его тела (останков) в Российскую Федерацию;

- осуществление добровольного страхования, являющегося обязательным условием допуска физического лица к выполнению профессиональной деятельности в соответствии с законодательством Российской Федерации;

- осуществление добровольного страхования гражданской ответственности владельцев транспортных средств в рамках международных систем страхования гражданской ответственности владельцев транспортных средств.

Согласно п.5 этого же Указания страховая премия при отказе в срок до 14 дней, должна быть возвращена в полном объеме, если срок договора страхования еще не наступил. Если срок страхования наступил, то есть договор вступил в силу (смотрим дату договора, как правила вступает с момента подписания), то выплачивается ее часть.(ст.6 Указа).

Рассчитать часть выплаты можно просто поделив суму на количество дней действия договора, получить сумму за день и умножить ее на количество дней которое прошло до подачи заявления на отказ от договора страхования.

Далее рассмотрим возврат страховки до 14 дней и после 14 дней и то, что происходит со страховкой в Банке.