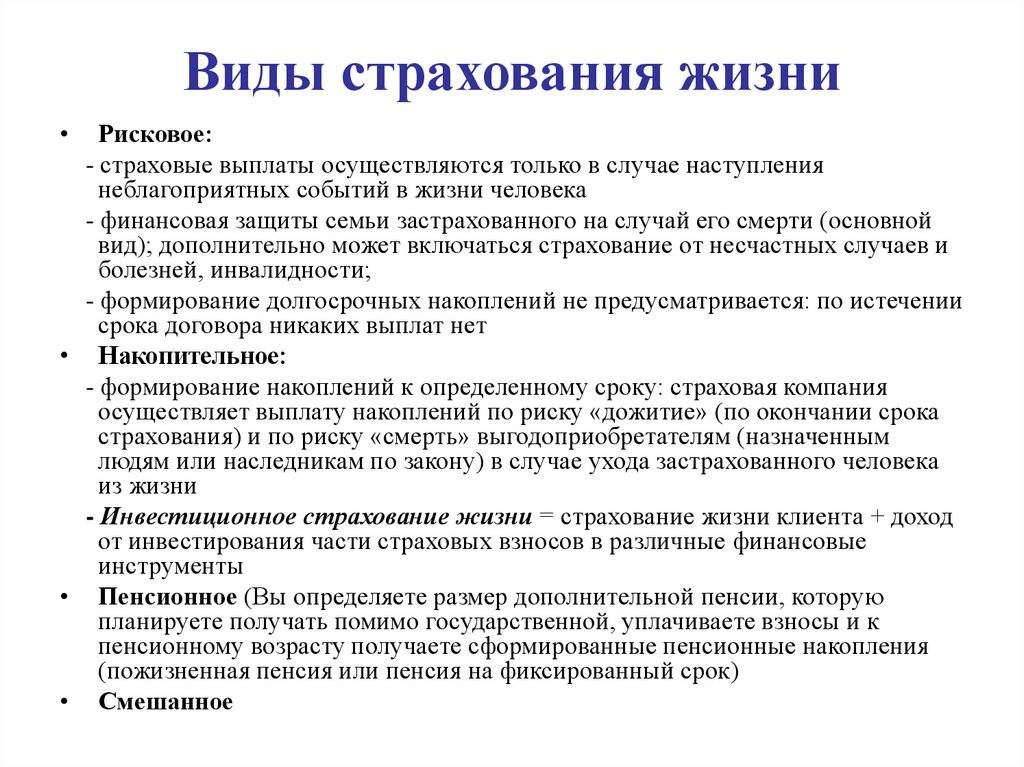

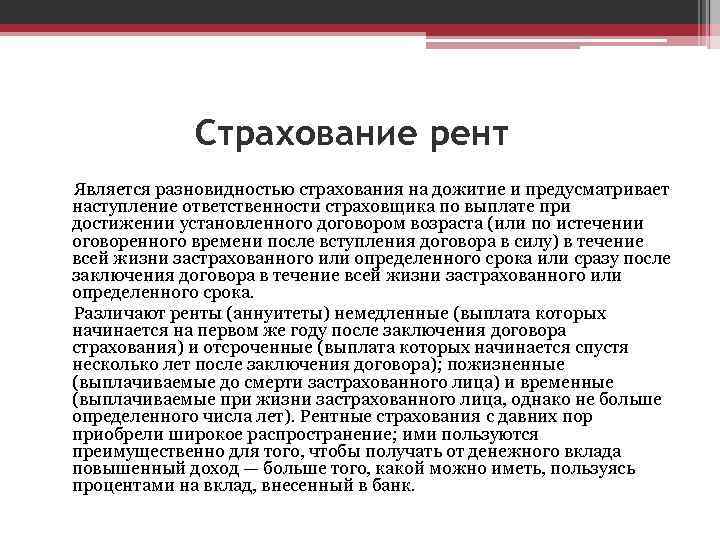

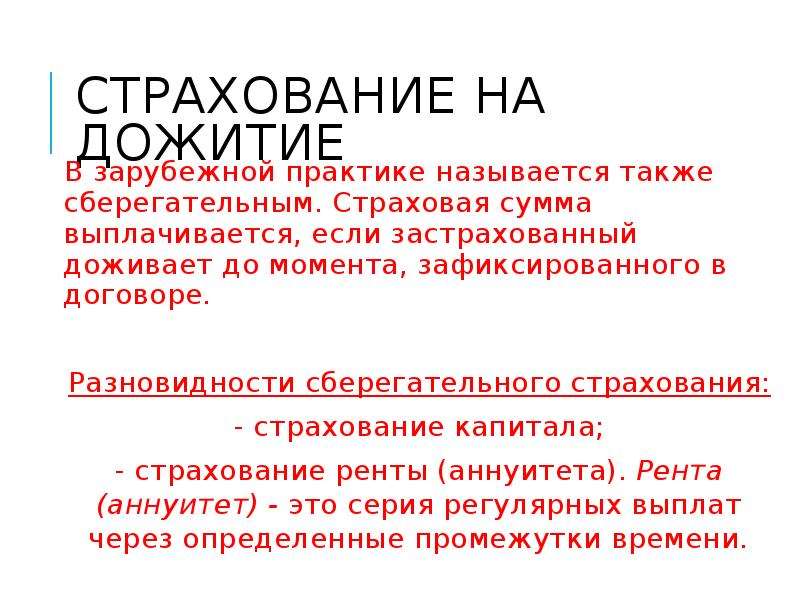

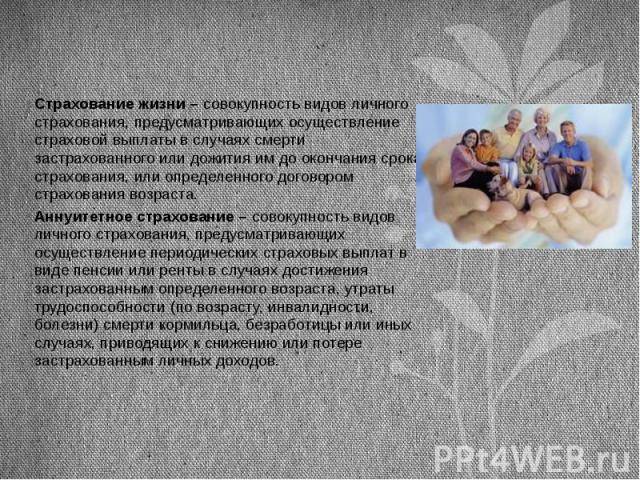

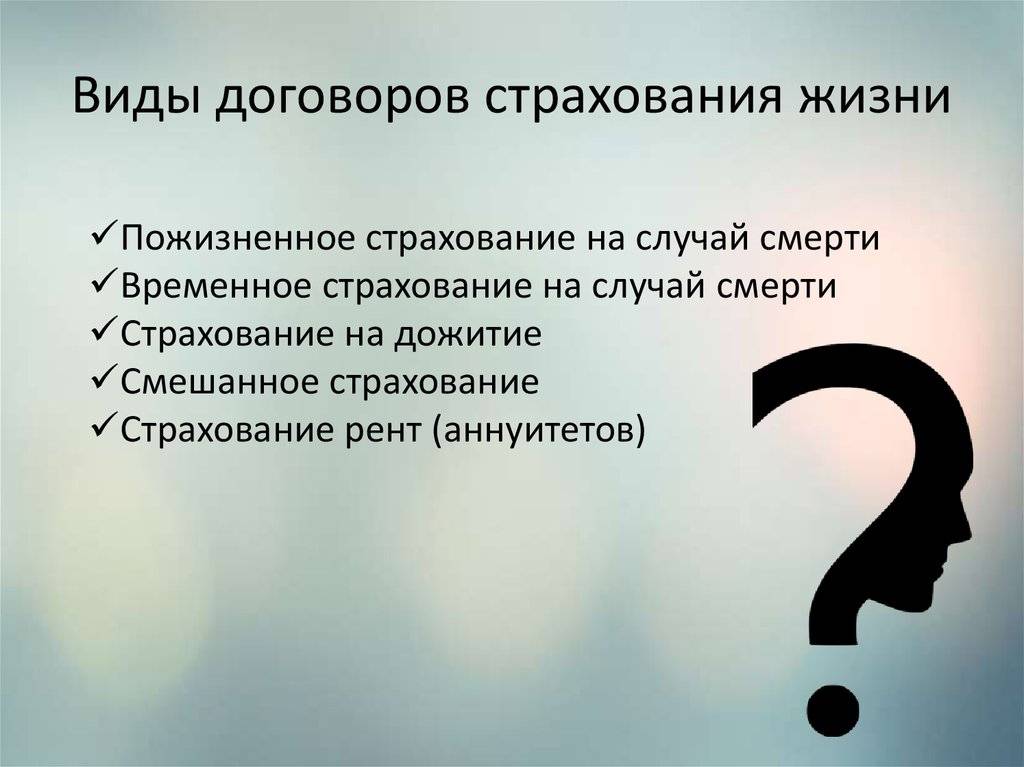

Что такое страхование на дожитие

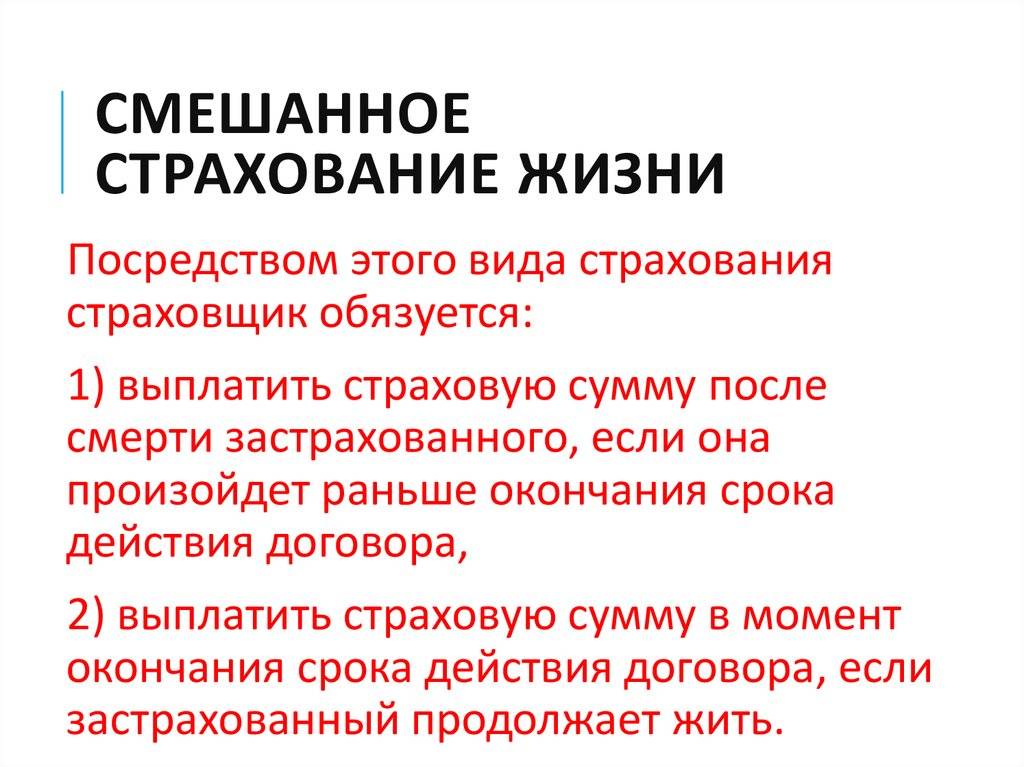

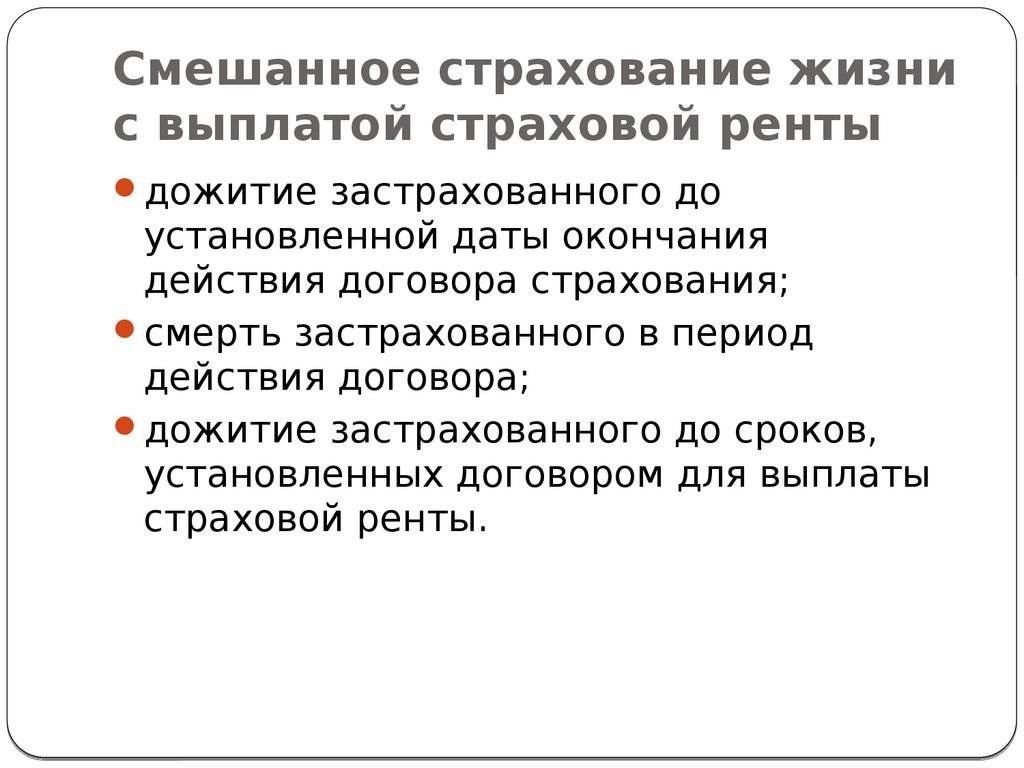

Часто рассматриваемый продукт именуют и как «смешанное страхование жизни». И это логично: застрахованное лицо может получить выплаты сразу в двух случаях. Один из них – наступление страхового события, второй – окончание срока действия договора между страховщиком и страхователем (иначе – наступление даты дожития).

В отличие от стандартных случаев страховки жизни и трудоспособности, застрахованное лицо выплачивает премию страховщику не только за свою «защиту», но и в качестве инвестиций. Таким образом, у страховой компании появляется дополнительный капитал, который используется для преумножения: выдачи различного рода кредитов другим клиентам, покупку акций, драгоценных металлов. В результате страховая премия выступает в качестве некого вклада, только не в банк, а в страховую компанию. Соответственно, за вложение личных средств страхователь в последующем получает выгоду.

Риски по страхованию

В большинстве случаев полис на дожитие включает следующие риски:

- дожитие до определенного периода времени (он же срок действия договора);

- смерть застрахованного лица.

При оформлении полиса на дожитие обозначаются несколько существенных моментов. Например:

- Срок оформления документа (может достигать десятка лет). Единственное ограничение: на момент окончания периода дожития застрахованному лицу должно быть менее 75 лет.

- Порядок и сроки внесения премий: раз в месяц/год и т.д.

- Дополнительные риски: потеря трудоспособности, наступление инвалидности и т.п.

Добавление новых рисков приводит к удорожанию полиса. Однако и случаев, когда предусмотрена страховая выплата, станет, соответственно, больше.

Кто получает страховое возмещение

При оформлении полиса на дожитие не редки случаи, когда в документе прописывают данные сразу двух лиц: страхователя и застрахованного лица. При этом оплачивать страховку обязуется первый из них, он же в результате окажется и выгодополучателем. Иными словами, именно он будет претендовать на получение выплат при возникновении страхового события/наступления дня дожития.

Если же в качестве страхователя и застрахованного лица выступает один и тот же человек, тогда выплата будет производиться таким образом:

- при наступлении даты дожития деньги будут перечислены самому держателю полиса;

- при смерти страхователя – лицу, обозначенному в страховом договоре в качестве «выгодополучателя».

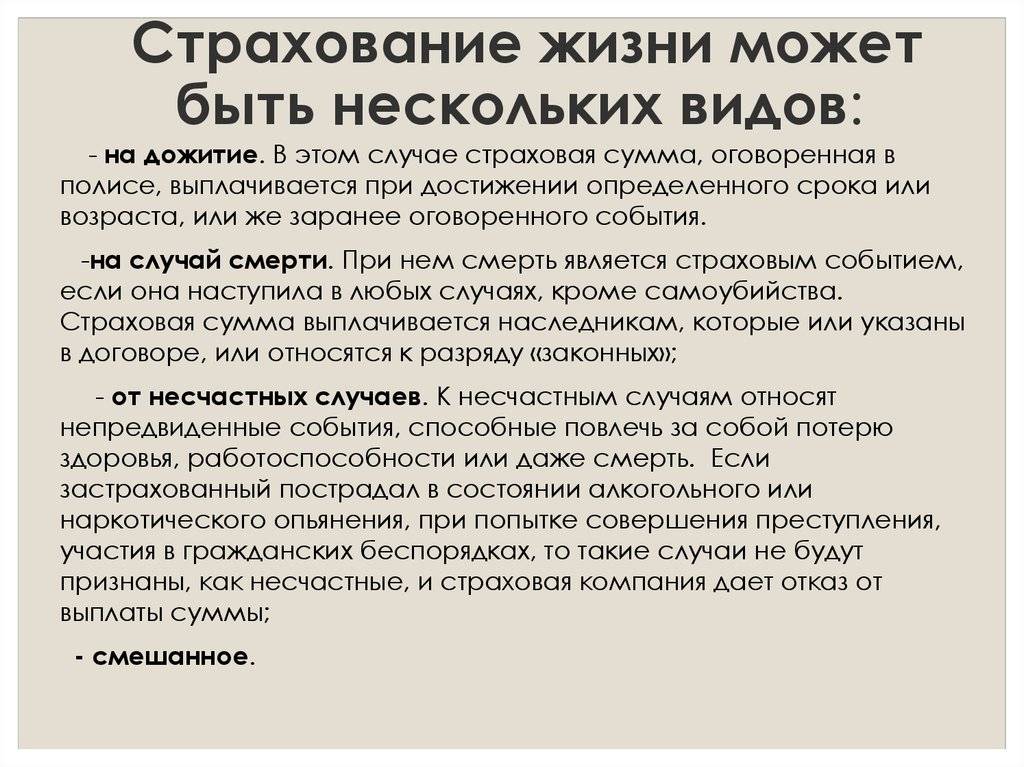

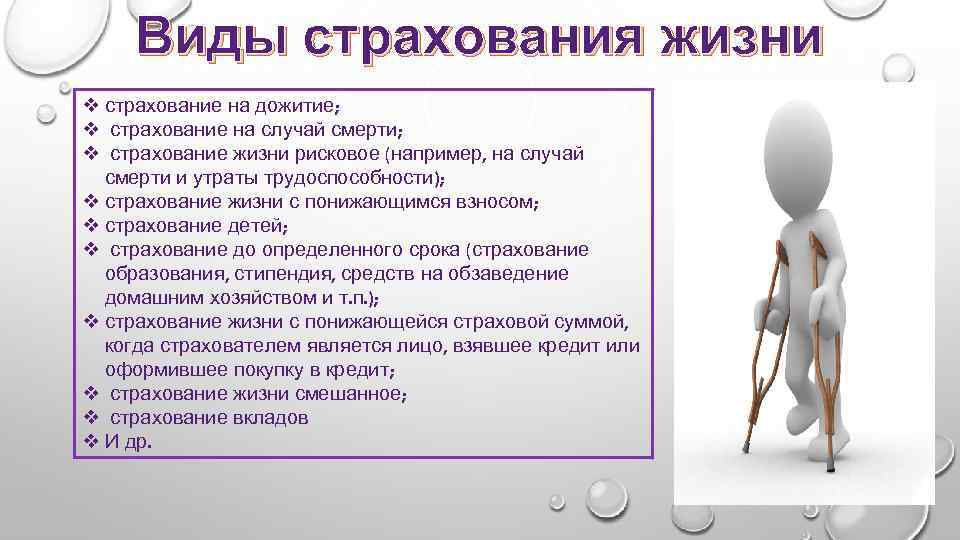

Варианты страхования на дожитие

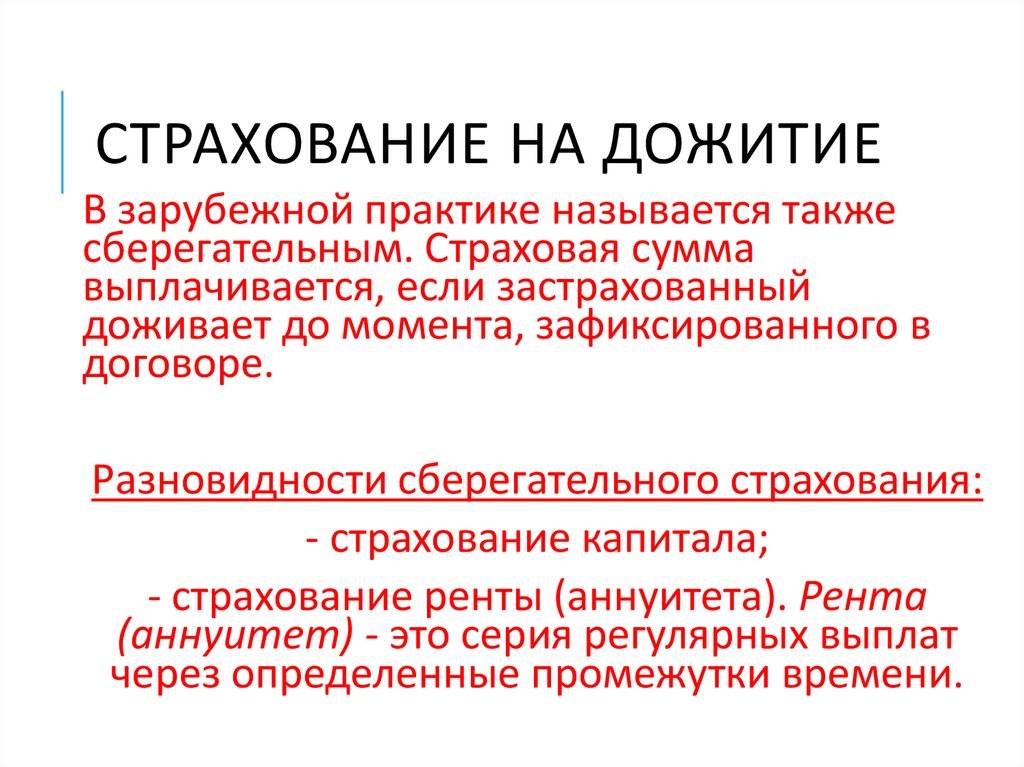

В страховой сфере выделяют два основных вида полисов «на дожитие»: накопительное и инвестиционное страхование жизни (НСЖ и ИСЖ соответственно). Отличаются они целью, количеством и суммами вложений.

Так, НСЖ подразумевает регулярный взнос на счет страховой компаний так называемых «премий» (периодичность платежей прописывается в договоре при оформлении полиса – возможны варианты раз в год/квартал/месяц). Этот инструмент больше подойдет для тех, кто желает накопить деньги на крупную покупку: автомобиль, недвижимость и т.д. Об особых доходах в этом случае утверждать не получится: страховая компания увеличивает сумму на 2-4% годовых.

ИСЖ подойдет для лиц, желающих значительно преумножить свой капитал. В этом случае подразумевается единовременное внесение огромной суммы денег. Страховая компания вкладывает средства страхователя в ценные бумаги, драгоценные металлы; то есть использует их для инвестирования. По истечении срока договора страховщик возвращает клиенту деньги с надбавкой. Считается, что этот вид страхования является более выгодным, нежели вклады в банках.

Плюсы и минусы страхования на дожитие

У страхования жизни на случаи смерти и на дожитие имеются ряд плюсов и минусов. Положительные качества такого страхования являются более убедительными, особенно для пожилого человека.

Плюсы:

- Существует накопительная часть.

- Возможность самому выбрать человека, которому достанутся выплаты.

- Деньги по истечению срока договора выплачивают очень быстро.

- Сроки варьируются от 1 года до 72 лет.

- Возможность страхования третьего лица.

- Выплаты при получении тяжелых травм.

Минусы:

- Вся процентная накопительная часть сгорает при смерти страхователя.

- Возможна уплата накопительной части единовременно.

- Существует ограничения по возрасту (не меньше 1 года и не больше 75 лет).

- После того, как наступило 75 лет, договор автоматически расторгается.

Преимуществом пожизненного страхования является:

- Возможность изменения условий в любой период времени.

- Валюта финансовых вложений — любая из предложенных.

- Возможно изменение получателя средств.

- Возможно досрочное расторжение.

- Большой процент накопления при длительном сроке контракта.

- Наличие гарантированной доходности до 3%.

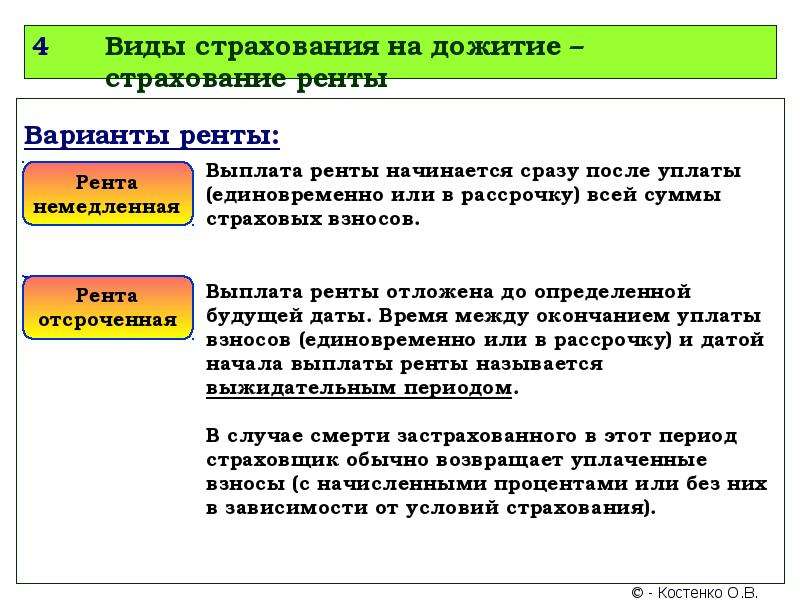

К достоинствам этого вида страхования можно отнести и вариативность страховых выплат:

- страхование жизни с единовременной выплатой страховой суммы;

- страхование жизни с выплатой ренты (аннуитета);

- страхование жизни с выплатой пенсии.

Полис на случай смерти включает все вышеперечисленные пункты и может иметь пункт страхования от любых несчастных случаев. Страховка выплачивается наследникам или родственникам погибшего. Следует тщательно изучать условия контракта, потому что некоторые происшествия (например, самоубийство) не входят в число страховых.

При заключении контракта нельзя ставить «галочки» и подписи под диктовку консультанта. Страхователю необходимо прочитать все самому. Не обязательно подписывать соглашение в день обращения в страховую компанию. Вы имеете право обдумать наиболее выгодные для вас условия в спокойной обстановке. Консультации по всем вопросам программ страхования компании осуществляют бесплатно.

При взвешенном подходе страхование на дожитие и случай смерти может оказать существенную поддержку самому страхователю или его выгодоприобретателю в тяжелых ситуациях, связанных со значительными финансовыми затратами.

Страхование на дожитие и другие риски (видео):

Актуальные программы страхования

Практически каждая российская страховая компания предлагает смешанное страхование личных интересов клиентов от всех возможных рисков. На тарифы полисов влияют надежность компании, регион страхования и данные страхователя. Разобраться в ценовой политике предлагаемых страховых продуктов поможет сравнительная таблица.

| Компания | Программа | Особенности договора страхования |

|---|---|---|

| Ингосстрах | «Горизонт» | В стандартный страховой пакет входят риски «смерть» и «дожитие». При условии доплаты можно включить риски: «критические заболевания», «инвалидность», «освобождение от взносов» и т.д. Данная программа подойдет для тех, кто страхуется в пользу другого получателя, например, детей или родителей. Например, для сорокалетнего мужчины – страхователя, застраховавшего свою жизнь на 15 лет в пользу несовершеннолетнего ребенка и платившего ежегодный взнос в размере 50 000 рублей, после окончания периода страхования возмещение составит 751 055 рублей. Если причина выплаты – гибель страхователя, то возмещение получит ребенок по достижении совершеннолетия. |

| Альянс | «Крепкое Здоровье» | В стандартный страховой пакет входят риски «смерть», «несчастный случай», «первично диагностированные заболевания» и «дожитие». Данная программа подойдет для тех, кто страхуется в пользу другого получателя. Например, для сорокалетнего мужчины – страхователя, застраховавшего свою жизнь на 10 лет в пользу несовершеннолетнего ребенка и платившего ежегодный взнос в размере 21 000 рублей, после окончания периода действия договора возмещение составит 1 000 000 рублей. Необходимо учитывать, что многие факторы могут влиять на конечную стоимость страхования. |

| ППФ | «Премиум» | В стандартный страховой пакет входят риски «смерть» (кроме несчастного случая) и «дожитие». Действуют дополнительные программы страхования, расширяющие список рисков. Программа предоставляет 60 дней отсрочки платежа без штрафных санкций и учитывает индексацию. Данная программа подойдет для тех, кто хочет к старости не только накопить определенную сумму, но и заставить денежные средства работать на себя. Например, для сорокалетнего мужчины – страхователя, застраховавшего свою жизнь на 10 лет и платившего страховой взнос в размере 14 000 рублей, страховая выплата составит около 1 000 000 рублей. Однако, множество факторов может влиять на конечную стоимость страхования. |

Минусы и плюсы накопительного страхования

Одним из главных недостатков накопительного страхования является низкий процент уровня доходности. По сравнению с банковскими депозитными программами он уступает в два, а то и в три раза. Обусловлено это тем, что страхование жизни рассчитано на десять (двадцать) лет и является долгосрочным вложением. Оценить доходность по инвестициям столь длительного срока очень сложно. Банковские учреждения предпочитают заключать депозитные договора на значительно меньший срок, чем страховщики. Также банками могут меняться процентные ставки по депозиту (в меньшую сторону), в то время как страховщики держат установленную процентную ставку по договору на протяжении всего срока страхования.

Окончание срока действия договора

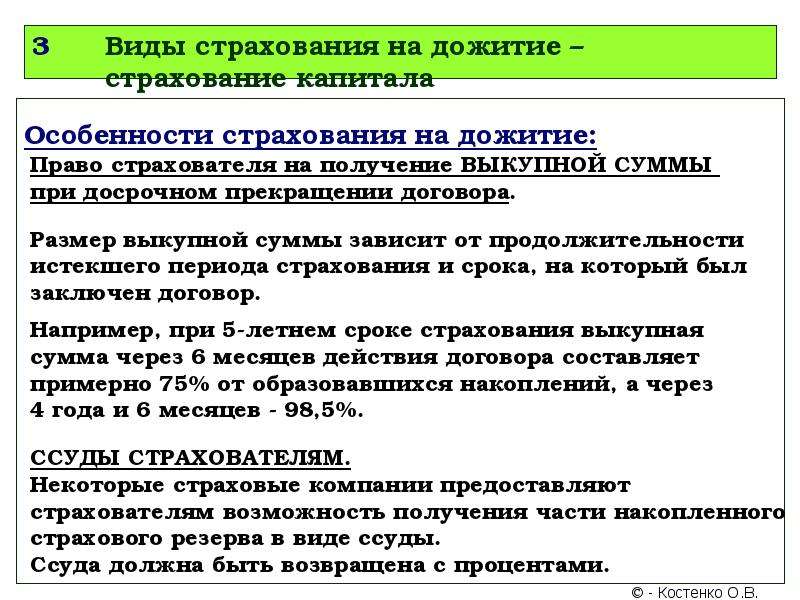

Накопленную сумму по договору страхования жизни застрахованное лицо сможет получить только после полного окончания срока страхования. При расторжении договора страхования, страхователь должен знать, что к выплате будет подлежать значительно меньшая сумма денежных средств, чем сумма произведенных им страховых взносов. Страхователь может вообще ничего не получить, если расторгнет договор страхования в первые несколько лет (два-три года).

В случае если во время действия договора страхования жизни наступила смерть страхователя (застрахованного лица), накопленные деньги в полном объеме выплачиваются выгодоприобретателям (наследникам).

При получении застрахованным лицом инвалидности первой степени во время действия договора страхования страховщиком также производится выплата полной страховой суммы, а при временной нетрудоспособности страховщик выплачивает пособие.

Однако не стоит забывать, что подробный перечень различных условий, при которых страховщик будет обязан производить страховые выплаты, оговариваются в каждом отдельном случае страхования при заключении договора смешанного страхования жизни.

Страхование «к сроку»

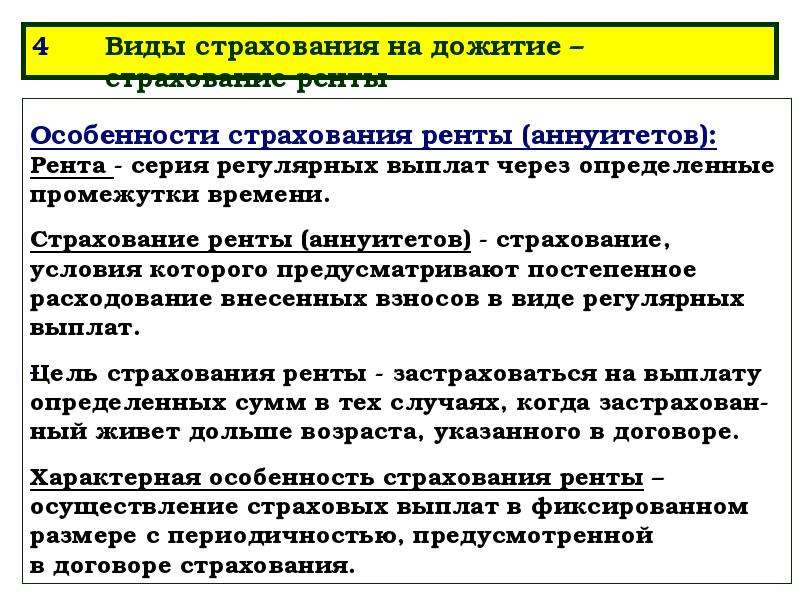

Страхование жизни «к сроку» заключается, как правило, либо к окончанию ребенком школы, либо к совершеннолетию ребенка. На сегодняшний день по накопительному страхованию такого вида чаще всего сберегаются денежные средства на обучение. Вносить по договору страхования взносы может как само застрахованное лицо, так и другие заинтересованные лица (родители и прочие родственники). Страхователем самостоятельно определяется страховая сумма.

Смысл страхования «к сроку» заключается в том, что с его помощью можно накопить деньги до наступления какого-то определенного срока (например, приобретение автомобиля к своему 25-летию). Страховщик рассчитывает сумму ежемесячных взносов, которые страхователь будет вносить с установленной периодичностью для достижения поставленной цели.

Страхование жизни «к сроку» отличается от смешанного страхования тем, что наследники застрахованного лица (в случае смерти последнего) получают общую страховую сумму только при наступлении фиксированной даты, определенной в договоре страхования. Это же условие касается и таких страховых случаев, как потеря трудоспособности или получение инвалидности. Однако следует учитывать, что если с выплатой страховой суммы придется подождать, то от уплаты обязательных взносов застрахованное лицо освобождается, данная обязанность переходит к страховщику.

К страховым случаям по страхованию жизни «к сроку» относятся:

- дожитие;

- смерть;

- потеря трудоспособности.

Важно знать!

Особенности страховой программы

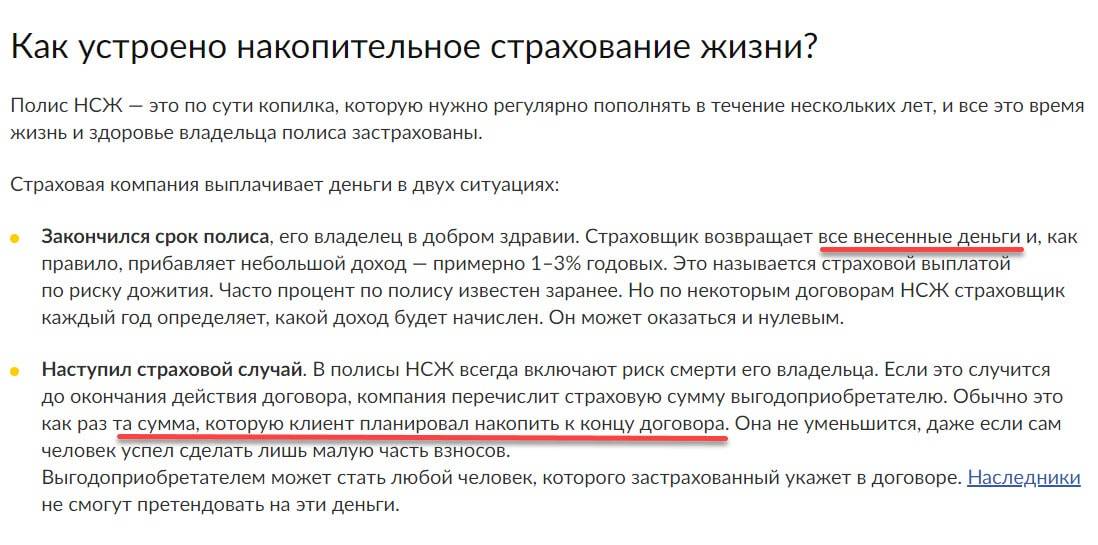

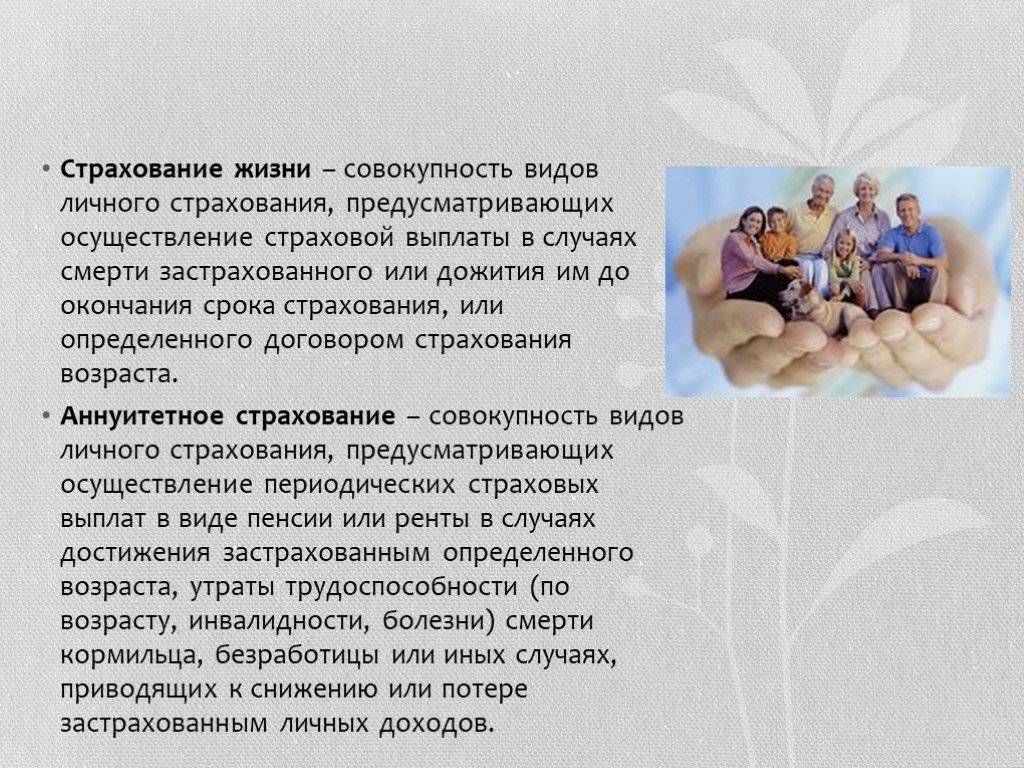

Страхование на дожитие представляет собой программу долгосрочного страхования, заключающуюся в накоплении внесенных страхователем денежных средств на сберегательном счете до наступления страхового случая (по независящим от заявителя причинам). В течение действия договора на внесенные денежные средства начисляются проценты, которые также выплачиваются в момент окончания договора страхования.

Особенностью программы являются гарантированные выплаты в одном из двух случаев — либо в момент окончания действия договора, либо после смерти гражданина. Кроме того, договор может составляться на нескольких человек, и часто таким страховым продуктом может пользоваться вся семья.

Договор обычно оформляется на выгодополучателя – человека, который получит выплату в случае гибели застрахованного лица по той или причине. Выплаты в рамках данной программы оформляются в двух случаях:

- При завершении срока действия полиса — в этом случае застрахованное лицо получает накопленную сумму в полном объеме.

- После смерти застрахованного лица — в этом случае накопленная сумма выдается указанному в заявлении выгодополучателю.

При составлении договора страховщик в обязательном порядке учитывает состояние страхователя. Для этого в анкете предусмотрены несколько вопросов, касающихся состояния здоровья, наличия хронических заболеваний и т.д. В зависимости от этих данных компания формирует индивидуальную программу страхования и определяет стоимость страхового обслуживания.

В случае, если договор заключается на крупную сумму либо на очень длительный срок, страховщик может потребовать пройти медицинское освидетельствование. Этим требованием страховая компания пытается обезопасить себя от дополнительных рисков, связанных со страхованием неизлечимо больных пациентов.

Далее рассмотрены два страховых продукта, представляющие собой частные случаи программы страхования жизни.

Срочное страхование на случай смерти

Программа срочного страхования на случай смерти предполагает осуществление выплат выгодополучателю при кончине застрахованного лица в период действия договора. В рамках данной программы клиент обязан регулярно вносить ежегодные платежи, а при наступлении смерти застрахованного до момента окончания договора вся сумма, указанная в договоре, будет выплачена выгодополучателю в полном объеме. Если же застрахованное лицо доживет до окончания срока действия договора, то вся сумма уплаченных взносов останется в распоряжении страховой компании.

Договор срочного страхования на случай смерти обычно заключается сроком от 1 года до 20 лет, до достижения застрахованным лицом возраста 65-70 лет. Сумма покрытия обычно определяется индивидуально в зависимости от условий договора.

При наступлении страхового случая выгодоприобретателю потребуется предоставить документы, подтверждающие причину смерти застрахованного лица.

Страховая компания будет иметь законное право отказать в выплатах в следующих ситуациях:

- если гибель наступила в результате суицида;

- если смерть стала результатом наркотической или алкогольной зависимости;

- если к гибели привело хроническое заболевание, скрытое от страховщика на дату заключения договора страхование;

- если к смерти застрахованного лица привели умышленные действия выгодополучателя.

Пожизненное страхование

Страхование на дожитие предполагает накопление страховой суммы на сберегательном счете и выплату выгодоприобретателю в случае смерти застрахованного лица. В рамках программы страхователь единоразово или в течение нескольких лет обязан вносить регулярные платежи. В случае, если застрахованное лицо доживает до указанного в договоре возраста, то вся сумма будет перечислена выгодоприобретателю.

В отличие от программы срочного страхования, пожизненное страхование не имеет каких-либо ограничений к состоянию здоровья застрахованного лица. Для оформления договора заявителю достаточно подписать заявление установленного образца, оформить договор, после чего ему будет открыт специальный сберегательный счет, на который он сможет вносить денежные средства. Принять участие в программе могут лица любого возраста, даже пенсионеры.

Действительно ли сейчас страхование к бракосочетанию при СССР

До 1992 года все без исключения полисы внутри страны оформлялись «Госстрахом», являвшимся монополистом в данной сфере деятельности. После распада страны все права и обязательства государственного страхования СССР перешли к возникшей на основе упраздненной организации новой компании «Росгосстрах». Однако, решение по страховкам, оформленным до 1992 года было принято не сразу. Сначала «РГС» прошел долгий путь распада, объединения и консолидации, и только в 2003 году на уровне Правительства РФ было принято решение о создании реестра страховых полисов и выплате по ним частичной компенсации, в том числе и договорам по страхованию к бракосочетанию.

В соответствии с утвержденной программой, создана единая база данных, заключенных во времена СССР проводится прием заявлений, изучение архивов, направление запросов и проверка полученной информации. После этого она направляется в государственное казначейство, где делаются расчеты и начисляются компенсационные выплаты.

Свидетельство «Страхование к бракосочетанию (свадебное)» в СССР

В ушедшем в историю Советском Союзе многие родители заключали договор свадебного страхования в Госстрахе на сумму 1000 рублей. В то время на эти деньги можно было и свадьбу сыграть.

Этот вид страхования проводился в СССР с 1977 года. Обесценились страховки в связи с инфляцией.

В 2003 году начался первый этап выплат по дореформенным договорам, в том числе по свадебным страховкам, заключенным до 1 января 1992 года.

Получателем выплаты может быть страхователь, застрахованное лицо или наследники (соглашение 01-01-06/05-145 от 29 августа 2008 года между ОАО «Росгосстрах», Минфином России и Федеральным Казначейством).

Как получить деньги по полису страхования к бракосочетанию

Уточните у родственников нет ли свидетельства «Страхование к бракосочетанию (свадебное)» оформленного на ваше имя.

Порядок выплат и сумма предварительной компенсации по нему определены Постановлением Правительства N 1004 от 29 декабря 2007 года. Cрок подачи документов истекает по достижении застрахованным 28 лет.

По полису «Страхование к бракосочетанию (свадебное)» в Росгосстрахе вам ответят на все вопросы по оформлению заявления, сбору необходимых бумаг, порядке выплат.

Для получения страховой суммы подготовьте следующие документы:

- заявление на выплату компенсации (выдают непосредственно в филиалах Росгосстраха, причем в 2 видах. Одна – при наличии счета в банке, другая – если счета нет);

- копию страхового свидетельства «Страхование к бракосочетанию (свадебное)» или квитанции об уплате взносов;

- копию паспорта (2,3,5 страницы);

- документ, подтверждающий смену фамилии, имени или отчества (копия свидетельства о заключении брака);

Все документы нужно отправить почтой в Расчетный центр компенсационных выплат (уточните адрес вашего региона).

Если страховая сумма в 1000 рублей родителями была выплачена полностью (процентная ставка по данному виду страхования составляет 14%), вы получите страховую выплату в 1140 рублей.

Деньги небольшие, конечно, но и нелишние. Поэтому советуем поискать в старых документах свадебную страховку и получить по ней положенную сумму.

Страхование к бракосочетанию – одна из разновидностей страхования жизни. Подарите ее в день свадьбы своему ребенку – и это будет оригинальный подарок.

Молодожены могут застраховать день свадебной церемонии от неожиданностей и обручальные кольца от утери и кражи.

Итак, постараемся свести к минимуму риски, связанные со свадебной церемонией.

Ищем надежную и добросовестную страховую компанию, предлагающую услуги свадебного страхования.

Заключаем договор на все возможные неприятные случаи, предусмотренные страховщиками.

Узнаем у родителей (на всякий случай), не припрятаны ли у них страховые полисы советских времен(срок подачи документов истекает по достижении застрахованным 28 лет)

И вперед, в новую счастливую жизнь с ощущением стабильности и защищенности!

Читайте еще:

Преимущества и недостатки ССЖ

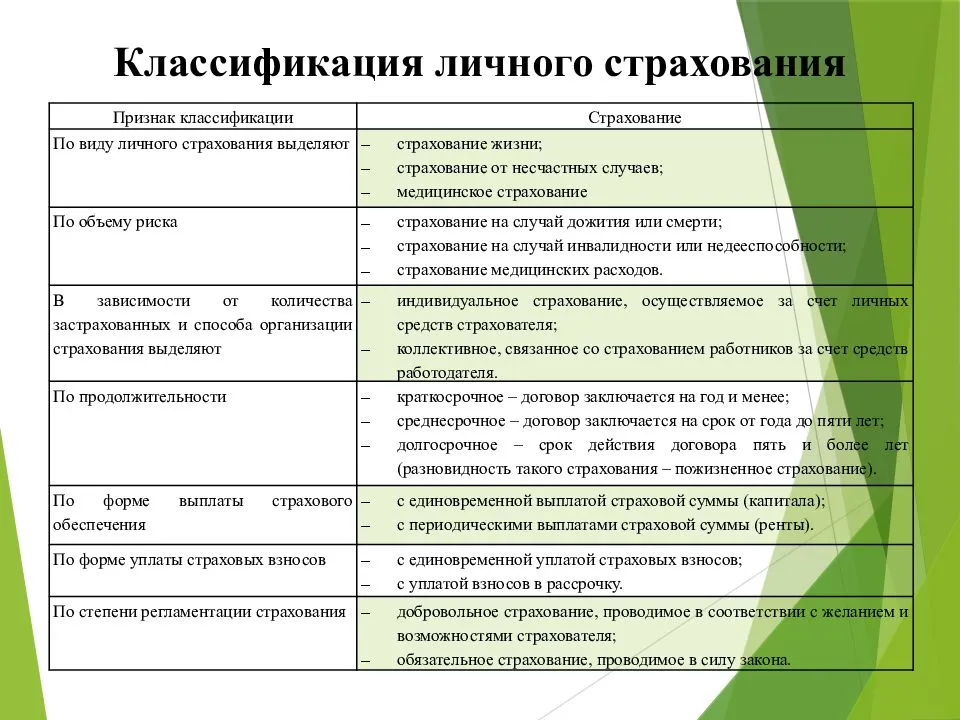

Полисодержателями являются физические лица:

- граждане РФ (или с двойным гражданством);

- 18-75 лет (в полных годах);

- без тяжелых и опасных заболеваний. Договор не заключают с инвалидами I-II группы, детства, больными СПИДом, онкологией, туберкулезом, лицами, состоящими на учете или на стационарном лечении в наркологии, психоневрологических диспансерах.

По сути, продукт ССЖ рассчитан на долгосрочную перспективу, поэтому страхователю важно обезопасить себя при изменении экономической, политической ситуации в стране и мире, системы налогообложения, законодательства, юридической практики. Учитывая эти нюансы, СК предлагают разные опционы, позволяющие дополнять или менять условия договора, например:

- увеличивать страховую сумму по мере роста цен или доходов страхователя;

- включать в договор супруга/супругу, как застрахованное лицо;

- применять льготы по оплате взносов — временное прекращение платежей на период безработицы и в других ситуациях, уменьшение размера.

Основные риски полисодержателей при страховании жизни — издержки, досрочное расторжение страховых договоров, смертность — минимизированы при ССЖ.

Смешанное страхование:

- сочетает краткосрочную (от несчастного случая) и долгосрочную (накопительную) защиту;

- покрывает несколько рисков одновременно, а страховой платеж значительно меньше, чем за отдельный вид личного страхования жизни;

- выплаты производят по каждому страховому случаю, происшедшему в период действия договора, при этом полисодержатель (выгодоприобретатель) по истечении срока полиса получит возмещение в размере полной страховой суммы.

К минусам смешанного страхования жизни можно отнести обязательное медицинское освидетельствование, которое отнимает время, затягивает процесс оформления договора. Но зато человек получает полную картину состояния своего здоровья. Главный недостаток — в отношении утраты здоровья в результате болезни, несчастного случая полис начинает действовать не сразу, поскольку СК защищают свои интересы. Например, если клиент умер от сердечнососудистых заболеваний или от онкологии в течение 6 месяцев после оформления страховки, полис будет недействительным.

Суть процедуры

Суть договорных отношений страхователя (частного лица или уполномоченной организации) и страховщика (компании):

- Первый контрагент любым упомянутым в договоре способом регулярно (в большинстве случаев) выплачивает второму денежные средства в установленном размере.

- Второй контрагент по наступлении указанного в договоре события (смерти застрахованного лица) и, в отдельных случаях, после проверки соответствия обстоятельств события сути договора, выплачивает упомянутым в контракте лицам (выгодоприобретателям) денежные средства.

Поскольку речь обычно идёт о немалых суммах, перед заключением соответствующего договора страховая компания подробно изучает обстоятельства жизни и состояние здоровья застрахованного лица. Это необходимо, чтобы оценить риски смерти человека до окончания действия контракта.

Согласно пункту 2 статьи 945 Гражданского кодекса Российской Федерации, указанные действия страховщика совершенно законны; кроме того, он имеет право требовать от страхуемого прохождения медицинского обследования в определённом специалистами организации объёме.

Важно отметить:

- размер премиальных выплат определяется страховщиком в том числе и по результатам проведённого медосмотра;

- физическое лицо совершенно законно может заключить сразу несколько договоров о страховании собственной жизни, как с одной, так и с несколькими предлагающими соответствующие услуги организациями;

- несвоевременность выплат в установленном страховщиком размере может служить основанием для расторжения договора (статья 10 вышеупомянутого закона).

Таким образом, заключение договора накладывает ответственность на обоих контрагентов и может быть расторгнут при несоблюдении своих обязанностей любым из них.

Что это такое?

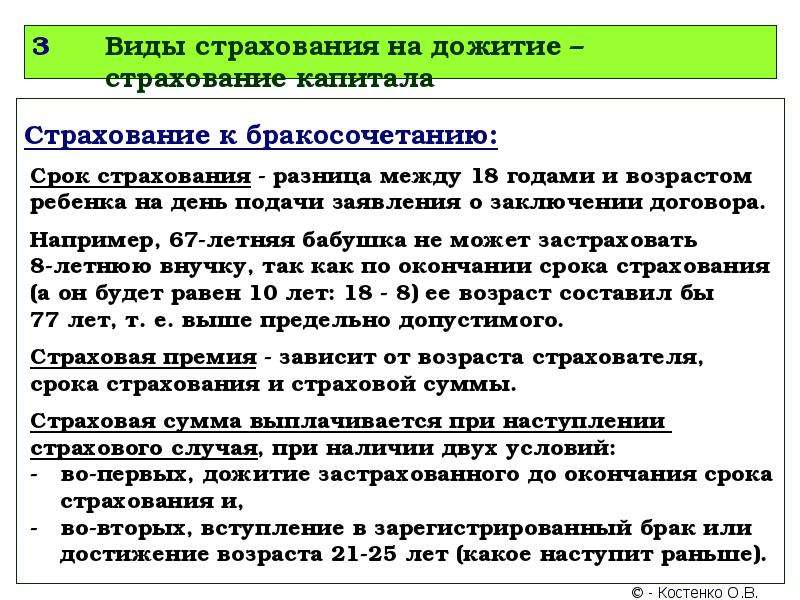

В свое время такой вид страхования был одним из наиболее распространенных. Страхование к бракосочетанию позволяло скопить хорошую сумму, которую затем можно было потратить на организацию свадебной церемонии. Первые подобные полисы начали оформлять в 1977 году. Оформляли полис, как правило, при рождении ребенка, либо вскоре после этого радостного события, после чего регулярно (ежемесячно) страхователь оплачивал небольшие взносы.

Образец

Особенностью данного документа было то, что застрахованное лицо получало выплаты при любых обстоятельствах. Выплачивали деньги либо при вступлении в брак, либо после того, как застрахованный человек перешагивал 20-летний возрастной рубеж. Деньги можно было получить даже в случае смерти того, кто оформлял полис (при условии, что с момента начала его действия прошло не менее полугода). Страхователями могли быть не только родители, но и другие родственники. Выплаты при этом получал застрахованный.

После того, как Союз перестал существовать, советские деньги обесценились, организация-страховщик перестала работать и получить страховку или хотя бы вернуть свои взносы стало невозможно. Поэтому полисы и другие бумаги времен СССР стали неактуальными.

Но в 2003 году в РФ был утвержден порядок, согласно которому граждане получили право на частичную компенсацию вложенных средств (вклады, страховки и т.д.). В числе прочих, компенсации подлежат и полисы страхования к бракосочетанию. Понятно, что современные суммы выплат несоизмеримы с теми, что могли получить граждане СССР к свадьбе или своему 21 дню рождения.

На что можно рассчитывать

На размер компенсации, которую можно получить, влияют несколько обстоятельств. Среди них:

- Сумма выплаченных страхователем взносов. Для ее расчета размеры взносов умножают на их количество (последнее подсчитываются исходя из срока действия полиса, либо по времени, прошедшему от первого до последнего взноса).

- Индексация, которую государство провело в 1991 году (согласно этой индексации все накопленные суммы должны были увеличиться на 40%).

- Возраст претендента на получение компенсации. Для родившихся ранее 1945 года, компенсационные выплаты будут равны остатку по внесенным деньгам, увеличенному в три раза. А для тех, кто родился в период с 1946 по 1991 годы, этот остаток умножается в два раза. При расчете суммы выплат наследникам, учитываться будет возраст заявителя, а не умершего родственника. Если ранее заявителю выплачивались предварительные или дополнительные компенсации, то выплата будет уменьшена на сумму, полученную ранее.

Также учитывается период, в течение которого исправно выплачивались страховые взносы. Для примерного расчета можно использовать следующую таблицу:

| Коэффициент | Сроки действия полиса, начиная с 1992 г | Период начисления страхвзносов |

| х1 | по 2012 | 1996-2012 (также закончившиеся без выплат) |

| х0,9 | по 1995 | 1995 |

| х0,8 | по 1994 | 1994 |

| х0,7 | по 1993 | 1993 |

| х0,6 | по 1992 | 1992 |

Тарифы на страховку на дожитие

Выплаты, производимые после смерти при страховании на дожитие, намного больше, чем при срочном страховании. Создается неоправданная иллюзия разных частей страховки (доля на срочное страхование и доля на накопление суммы).

По договору на дожитие страховая компания должна выплатить всю обозначенную в договоре сумму. Доля страхователя начинает накапливаться на счету, только после того, как человек сам инвестирует их себе. Получается, что человек кладет деньги в банк и за счет этого происходит накопление средств. Процент выше, если страховая компания инвестирует полученные от страхователя средства.

После смерти страхователя, компания немедленно возвращает все средства на расчетный счет или лично в руки выгодоприобретателю.

Куда обратиться за получением компенсации

Правопреемником страховой организации СССР стал Росгосстрах, поэтому, обращаться в первую очередь необходимо именно сюда.

Росгосстсрах действует как посредник между заявителем и государством. Его сотрудники принимают заявления от граждан РФ, занимаются поиском и подтверждением данных в архивах и вносят сведения в современную электронную базу данных.

Весь процесс от подачи заявления до занесения данных в государственный реестр занимает около двух месяцев (срок может варьироваться в зависимости от объема работы).

После завершения проверки, бумаги передаются в казначейство страны. Именно здесь осуществляются расчеты сумм полагающейся компенсации, формируется заявка на ее выплату заявителю.

Плюсы и минусы программ

Программы страхования на дожитие и случай смерти имеют свои преимущества и недостатки, которые обязательно следует рассматривать перед заключением договора.

К основным преимуществам программы на дожитие относятся:

- возможность сберечь денежные средства для себя или близких людей благодаря использованию накопительной схемы;

- возможность выбрать человека, который станет выгодополучателем (им не обязательно должен быть родственник, право наследования также не имеет значения);

- оперативное получение выплат между подачей заявления и предоставлением требуемых документов до получения наличных средств;

- широкий диапазон срока страхования (стандартный шаг – один год);

- возможность застраховать родственников или близких людей;

- возможность проведения выплат при наступлении несчастного случая или при получении серьезных травм.

К очевидным минусам этой программы относятся:

- жесткие ограничения по возрасту (не более 75 лет) и состоянию здоровья;

- автоматическое расторжение договора при наступлении 75-летнего возраста;

- потеря всей суммы в случае, если на момент окончания договора страховой случай так и не наступит.

Пожизненное страхование лишено недостатков, перечисленных выше – эта программа позволяет инвестировать денежные средства по аналогии банковского депозита, а заключить договор может и пенсионер, и человек молодого возраста. К прочим преимуществам пожизненного страхования относятся:

- возможность изменения условий договора в любое время – для этого достаточно написать соответствующее заявление в офисе компании;

- возможность вкладывать и накапливать денежные средства на сберегательном счете в любой валюте;

- возможность досрочного расторжения договора с возвратом накопленных средств;

- возможность накопления значительной суммы процентов на остаток при длительном сроке договора.