Что делать, чтобы сохранить ценность ваших денег?

Влияние инфляции может не ощущаться так легко в повседневной жизни, так как стоимость денег не сильно возрастает. Тем более что в еврозоне существует согласованный уровень инфляции. Он гарантирует, что деньги не потеряют свою ценность внезапно.

Влияние инфляции может не ощущаться так легко в повседневной жизни, так как стоимость денег не сильно возрастает. Тем более что в еврозоне существует согласованный уровень инфляции. Он гарантирует, что деньги не потеряют свою ценность внезапно.

Дело в том, что евро могут безопасно терять 2% своей стоимости каждый год. Поэтому не стоит откладывать средства только под матрац. Рано или поздно они потеряют так много своей ценности, что уже не будут стоить этого. Подумайте об эстонской кроне. Если она была сильной в начале, то в итоге она не стоила ничего.

Даже когда мы говорим о периоде в десятки лет, это неизбежность, которую следует учитывать.

Итак, как вы можете гарантировать, что ваши с трудом заработанные и сэкономленные деньги не потеряют своей ценности? Существует два основных способа:

- Положите деньги на депозит — например, откройте срочный вклад или поместите деньги в сберегательно-ссудную ассоциацию (процентные ставки которой выше, чем у банков).

- Начните инвестировать — проще всего начать с объединения, что по сути означает кредитование денег другим людям. Узнайте больше об инвестиционных фондах здесь или найдите краткое руководство по инвестициям для начинающих .

В обоих случаях это методы, которые помогут вам сохранить и приумножить ваши средства. Не бойтесь вкладывать деньги. Даже если вы не всегда понимаете, что все в порядке, не стоит просто позволить деньгам спокойно собирать пыль и в конечном итоге потерять свою ценность.

Банковский вклад

Самый популярный способ. Но является он самым выгодным?

Раньше достаточно было провести небольшой анализ предложений банков. И выбрать самые высокие ставки.

Сейчас, когда банки закрываются пачками, на первое место выходит надежность. Не хочется потом бегать, тратить нервы и время, дабы вытрясти себе обратно свои кровные. Да, вклады защищены АСВ. И вроде бы клиент ничего не теряет.

По факту это немного не так. Опустим всю бюрократию, по поводу изволения денег из плена.

В законе четко прописано, что защищены деньги клиента. Но … про проценты по вкладу у людей выходит непонимание.

Вы открыли вклад. Сроком на 1 год. Проценты по вкладу начисляются в конце срока. И если случается форс-мажор (отзыв лицензии) в период действия вклада, то вам гарантирован возврат только тела депозита. Проценты же еще не были начислены. И АСВ эту часть денег возвращать вам не будет. Идите сами в проблемный банк и выбивайте с владельцев (если найдете их) вашу прибыль.

Как вариант выхода из этой ситуации – ежемесячная или ежеквартальная капитализация процентов. Деньги появились (зачислены) – значит уже застрахованы.

Что у нас по доходности?

Если выбирать только из самых надежных банков, то процентная ставка немного хромает. За надежность нужно жертвовать доходностью.

Как правило банки предлагают вклады, со ставкой примерно равной уровню инфляции в стране.

На рост ставки можно повлиять:

- размером капитала;

- сроком депозита.

Чем больше и длиннее, тем более высокую ставку могут предлагать клиентам банки.

Разработайте бюджет

Это то, что мы все слышали миллион раз, но большинство из нас на самом деле не планируют и не придерживаются бюджета. Если вы ничего не знаете о притоке и оттоке денежных средств, составление бюджета — один из лучших способов взять под контроль свои финансы.

Правильно составленный бюджет показывает, тратите ли вы больше или меньше, чем можете себе позволить. Это также помогает вам направить свои деньги туда, где они наиболее важны, чтобы вы могли оплачивать счета, погашать долги и начать откладывать деньги для достижения своих будущих целей.

Типичные расходы, которые следует учитывать:

- Постоянные расходы

- Расходы на транспорт

- Расходы на образование

- Развлечения

- Питание вне дома

- Спорт и отдых

- Предметы личной гигиены

- Выплата аренды или ипотеки

- Телефон и интернет

- Расходы по уходу за детьми

- Страхование

- Регистрация транспортных средств

- Погашение долга

- Переменные расходы

- Коммунальные услуги, такие как электричество и газ

- Еда и продукты

- Медицинские расходы

В Интернете есть множество бесплатных инструментов для планирования бюджета, вы можете попробовать их.

Работай над собой

У тебя не получится просто уволиться и начать делать деньги на своих хобби или знаниях. Тем более не стоит рассчитывать на скорый доход от инвестиций или открытие собственного дела

Ко всему нужно подходить с умом и разумной осторожностью. Для начала тебе предстоит длинная и тяжелая работа над собой – ты должен будешь вычислить свои сильные стороны и направить все свои ресурсы на их совершенствование

Пока ты не сможешь назвать себя профессионалом своего дела, и пока ты не почувствуешь, что тебе есть чему научить других людей, не стоит бросать все и уходить в свободное плавание. Оттачивай навыки и мастерство, зарабатывай положительные отзывы и следи за репутацией – и в скором времени ты сможешь заставить свои знания работать на себя.

Как защитить сбережения от инфляции

Если у вас есть сумма денег, которая не будет потрачена в ближайшее время, то нужно понимать, что она постепенно обесценивается.

Варианты:

- Банковский вклад. Это самый популярный способ покрыть потери от инфляции. Вклады надёжны и просты в использовании — нужно просто положить деньги и ждать начисления процентов. Один минус — процент, который предлагают банки, обычно немного меньше текущей инфляции, поэтому немного денег вы всё равно потеряете.

- Акции компаний. Сегодня достаточно просто вложиться в бизнес крупных компаний, купив акции, которые они выпускают. Зачастую владельцам этих бумаг выплачиваются дивиденды, да и сами акции имеют тенденцию расти в цене за счёт того, что бизнес развивается. При инвестиции в акции можно получить больший доход, но и риск тоже соразмерно растёт, ведь цена акции может и упасть.

- Облигации. Вы даёте компании или государству взаймы на определённый период, в течение которого получаете выплаты (купоны), а в конце вам возвращают всю сумму займа. Самыми безопасными являются ОФЗ — государственные облигации.

- Фонды. Необязательно вкладываться в определённые акции или облигации, можно инвестировать в целую экономическую отрасль или группу компаний.

- Драгоценные металлы. Они, как правило, имеют тенденцию к росту в долгосрочной перспективе.

Инфляция и финансовые пирамиды.

Во время инфляции подобные структуры плодятся, как грибы после дождя.

Вам обещают гарантированную доходность?

Вам обещают стабильные выплаты?

Вам нужно привести новых людей?

Забирайте свои деньги и бегите. Спасенные деньги = заработанные.

Пристально изучайте любые компании, куда вы несете свои деньги. В интернете подобных пирамид ооооочень много. В пирамиде получают прибыль только несколько верхних уровней.

Единственный способ заработать на пирамиде – ее организовать. Нет, я вам ничего не советую. ))

Есть вполне законные, всем известные финансовые пирамиды. Учитесь у мастеров.

Если честно, я поняла, что инфляция в существующих условиях – это непременная составляющая экономического роста. Главное, что нужно сделать при инфляции – это порадоваться пока, что она есть. )))

Богатые люди зарабатывают в разных ситуациях. Значит это под силу всем, кто задаст себе вопрос: КАК?

Девальвация российского рубля — при чем тут коронавирус?

Как считает Вязовский, негативное влияние наверняка окажет ситуация с пандемией коронавируса. «До сих пор у нас же коронавирус не побежден, какие-то новые штаммы постоянно приходят более заразные. И уже они минуют все прививки, надо новые разрабатывать прививки, а новые разрабатывать прививки — это долго и тяжело. Потом еще нужно всех заново привить. Это тоже история не одного года. Посмотрим, будут ли какие-то новые локдауны. Пока Европа закрывается, мы видим, — опять плохо для нефти — авиационный керосин не нужен и так далее, и тому подобное», — пояснил он.

«В этой ситуации рубль под ударом при любом развитии событий — будь то ужесточение ДКП, новые штаммы, газовые войны или войны реальные, какие-то конфликты региональные, которые могут развернуться в следующем году. При любом сценарии рубль падает. Если мы посмотрим стресс-тесты, которые проводятся банками и крупнейшими участниками рынка, то при активной фазе конфликта на Украине, рубль моментально падает до ста (рублей за доллар). Если нас отключают от „Свифта“ и то, что нам обещают американцы, закрытие коррсчетов банков, — это 120—150. То есть, это очень резкая, сильная девальвация рубля на примере, как мы видим с турецкой лирой… То есть, нет хорошей истории — только плохая. Если конфликтов не случится, будем стоять, скорее всего, в том же диапазоне, который наметился, в районе 75 плюс-минус. Но любой стресс — это сразу вылет наш», — подчеркнул эксперт.

«Причем этот вылет не особенно будет беспокоить правительство. У нас кабинет министров сам играет против рубля. Правительство заинтересовано в девальвации рубля, потому что бюджет лучше наполняется. Цена нефти в рублях вырастает сильно. И у нас все нефтяные, газовые, металлургические экспортеры очень хорошо себя чувствуют в девальвации. Даже золотодобывающие компании. Они получают двойную прибыль: у них расходы в рублях — зарплаты и прочее, а продают за подорожавшие доллары и евро свою продукцию. Тут история населения, которое еще получит дополнительный импортный налог, — она печальна. Потому что про население никто не думает», — заключил Вязовский.

Связка ИИС + облигации

Сколько это будет в деньгах?

Средняя доходность самых надежных облигаций (ОФЗ) – 8% в год. Плюс вы получаете от государства вычет 13% от суммы внесенных средств на счет. Итого 21% прибыль за 1 год.

Минусом ИИС является необходимость заморозки средств на 3 года. С момента открытия счета деньги снимать нежелательно, иначе потеряете право на налоговую льготу.

Сколько получится заработать за 3 года?

Если деньги внести только один раз в начале срока, то вычет даст вам среднюю прибавку к годовой доходности примерно 4,5%.

Итого получается среднегодовая доходность – 12,5%.

Вносим деньги каждый год (одинаковые суммы) – 3 раза. То получаем прирост дополнительно доходности примерно на 8% в год. Или 15-16 годовых.

Как государство борется с высокой инфляцией

Для этого ведётся антиинфляционная политика — это комплекс мер, направленных на регулирование роста цен. Эта политика делится на следующие типы:

- Дефляционная политика. Она направлена в первую очередь на сокращение денежной массы в обращении. Для этого используются налоговые и кредитные механизмы, сокращаются государственные расходы. Но при этом возможно замедление экономического роста.

- Ограничение верхних пределов как цен, так и заработной платы. Однако это может вызвать недовольство у некоторых слоев общества.

- Иногда прибегают к внешним займам. С этим Россия столкнулась в 90-е, когда на ней были не только обязательства по долгам СССР, но и новые займы на поддержку экономических реформ и покрытие дефицита платежного баланса.

- Меры по компенсации влияния инфляции в виде ежегодной индексации заработной платы и пенсий. Такую политику пытаются проводить и в настоящее время.

- Стимулирование экономического роста и производства — самый сложный, но и самый эффективный метод стабилизации цен.

Инфляция и распродажи.

Я выросла в мире, в котором инфляция – это нечто само собой разумеющееся.

Даже сложно представить, что когда-то цены указывались прямо на товарах. У всех дама, на даче сохранились старые книги, сковородки и т.д. с напечатанной, выбитой стоимостью.

Молодежь пребывают в полной уверенности, что цены всегда росли, растут, и всегда будут расти.

И этим многие пользуются. Мозговитые предприниматели устраивают разнообразные распродажи, акции, скидки. Мотивируя людей срочно что-то купить, потому что завтра это будет стоить уже дороже. И, знаете, это работает.

Если у вас есть свое дело, то инфляция – ваш помощник, если правильно составить свою рекламную кампанию. Ориентированную на психологию немедленного потребления.

Если у вас нет своего дела – срочно его открывайте!

Я многое покупаю на распродажах. Куда же без них?

Начни зарабатывать, используя свои навыки

Вспомни о том, что ты умеешь – проанализируй свои навыки и знания. Может оказаться, что ты можешь производить собственный текстовый или визуальный контент, вести блог с полезной информацией, обучать людей, организовывать мероприятия и т.д. Пределов человеческим возможностям нет.

Монетизировать можно любую специальность/хобби. Если ты фотограф – устраивай интересные фотопроекты или продавай свои знания, если ты фитнес-тренер – веди блог и расписывай персональные программы тренировок, если ты экономист — открывай свое дело или предлагай другим людям консультации. Создавай тексты, подкасты, иллюстрации, видео. Предлагай свои продукты аудитории, и ты получишь источник дохода, не имея при этом постоянной работы.

Выстраивай отношения с людьми и заводи полезные знакомства

Здорово, когда у тебя есть куча полезных знакомств с людьми разных профессий. Это дает вам возможность обмениваться знаниями и опытом, помогать друг другу в реализации бизнес-идей, или даже при желании сформировать собственную команду или организовать совместный проект.

Для того, чтобы приобрести эти самые знакомства и связи, тебе необходимо быть максимально активным: посещать тематические мероприятия, бизнес-встречи, поддерживать общение с постоянными клиентами или старыми знакомыми, время от времени заходить на форумы и онлайн-трансляции спикеров, следить за лидерами мнений и не бояться участвовать в дискуссиях, когда тебе есть чем поделиться.

Какая инфляция является нормой, а какая нет

Важный показатель — это интенсивность роста инфляции, то есть сколько процентов она прибавляет в год.

- Ползучая инфляция — не больше 10% в год. Такое явление в мире считается нормальным и наблюдается во многих странах. Часто это связано с тем, что в оборот умеренно вводятся новые деньги. Такая инфляция должна приводить к положительным сдвигам:

- Рост оборота денежной массы — деньги выгодно тратить, а не держать.

- Рост инвестиционной активности.

- Увеличение объёмов производства, потому что есть спрос.

- Снижение кредитной нагрузки на предприятия.

- Галопирующая инфляция — рост 10-50%. Эта ситуация крайне неблагоприятна для экономики и требует принятия сдерживающих мер. Такой уровень инфляции часто наблюдается в стремительно развивающихся странах.

- Гиперинфляция — рост цен от нескольких десятков до десятков тысяч процентов в год. Связано это с превышением выпуска банкнот государством. Это характерно для острых кризисных периодов.

Если инфляция сохраняется длительное время, то это называется хронической инфляцией. Если при этом происходит одновременное падение производства, то этот вид называется стагфляцией. В случае резкого роста цен только на продукты питания говорят о такой форме, как агфляция.

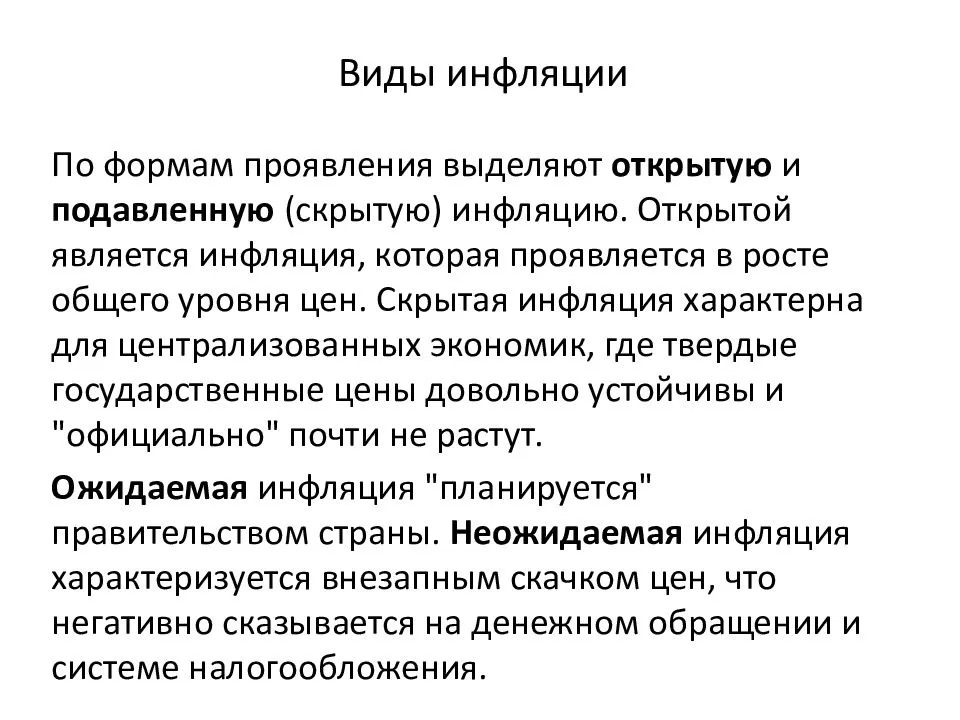

Скрытая инфляция

С открытой всё понятно — это когда можно наблюдать постепенный рост цен.

Подавленная (или скрытая) — это такая инфляция, при которой цены не растут, но купить тот или иной товар сложнее, потому что полки зачастую пустуют. Чаще всего это связано с вмешательством государства, которое пытается искусственно сдержать цены, а производители просто не могут потянуть производство, потому что им это стало невыгодно.

Из-за сдержанной цены спрос на продукцию растет, что может вызвать дефицит. Такая ситуация наблюдалась в СССР. Это называется инфляцией спроса.

Производители могут пойти на хитрости и удешевить производство своей продукции, что скажется на ухудшении её качества. При этом цены на такую продукцию могут не измениться или расти медленными темпами. Похожая ситуация наблюдается в современной России. В СССР это было невозможно из-за строгого контроля качества товаров и требований соответствия нормам ГОСТ, в связи с чем и развивалась инфляция спроса.

Чем плоха скрытая инфляция

Рост цен на продукты и товары — это лишь видимая часть айсберга, который символизирует нынешнюю ситуацию с инфляцией в стране. Снижение качества товаров и услуг — важная негативная тенденция последних лет. Например, покупатели отмечают уменьшение веса одних и тех же продуктов (хлеба, молока и т. д.), ухудшение вкусовых качеств, активное использование дешевых жиров вместо молочных, больше разбавленных водой продуктов и т. д. Все это ведёт к уменьшению пищевой ценности и пользы для здоровья от того же набора продуктов.

Банковские карты, как альтернатива вкладам.

Самый главный плюс – нет необходимости замораживать деньги на длительный срок.

Проценты начисляются на любую сумму. И изъять их можно по желанию в любой момент.

Главное, при выборе карты нужно смотреть на способ начисления процентов. Нам нужно ежедневное, на текущий остаток по карте.

За каждый день капает денежка. Выплачивается обычно в начале следующего месяца.

Прелесть в том, что доход будет идти сразу на все ваши деньги. Получили зарплату. С первого дня будет идти начисление процентов.

Если бы вы открывали вклад, вам нужно было бы оставить часть денег “на жизнь”. А здесь и жизненные средства приносят какой-то доход.

Вы удивитесь, но многие карты начисляют проценты, не меньше банковских депозитов. Хотя в среднем, чуть-чуть проигрывая им по ставкам. Но учитывая, что в работе вся сумма, а не только отложенная, на процентах можно зарабатывать даже больше.

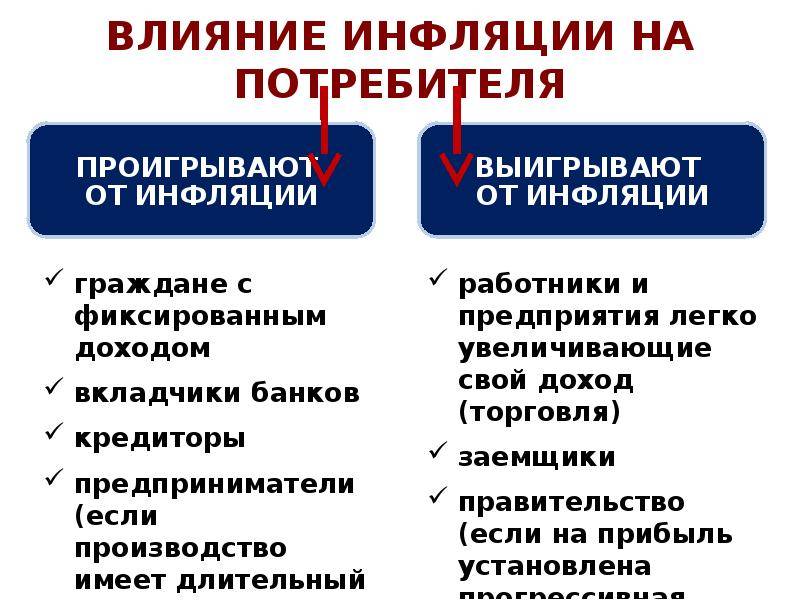

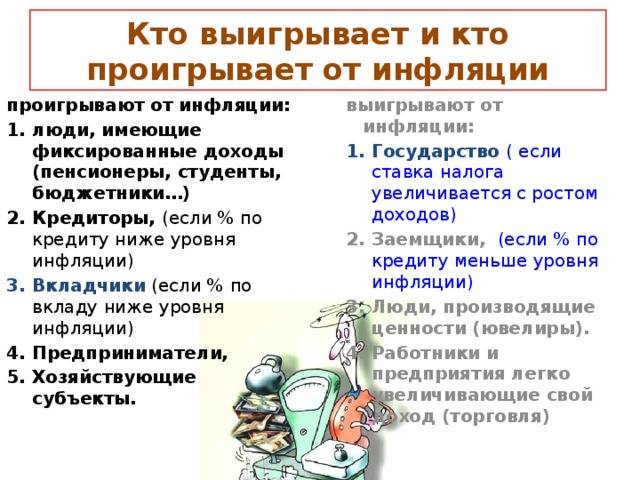

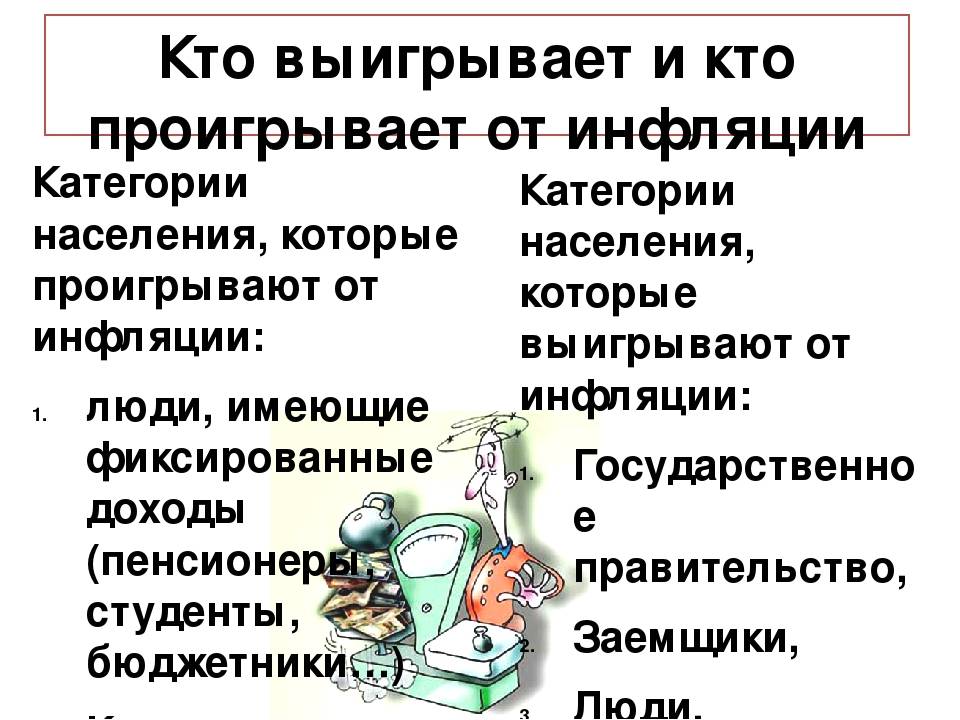

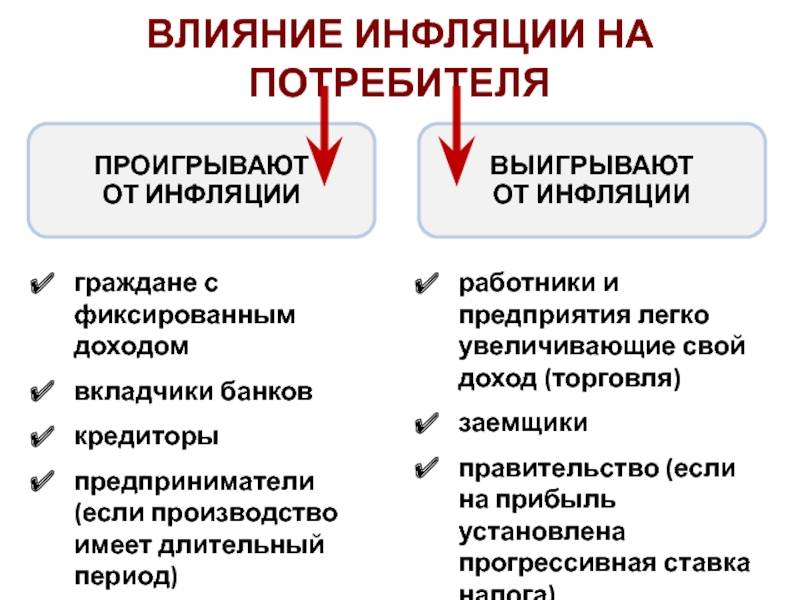

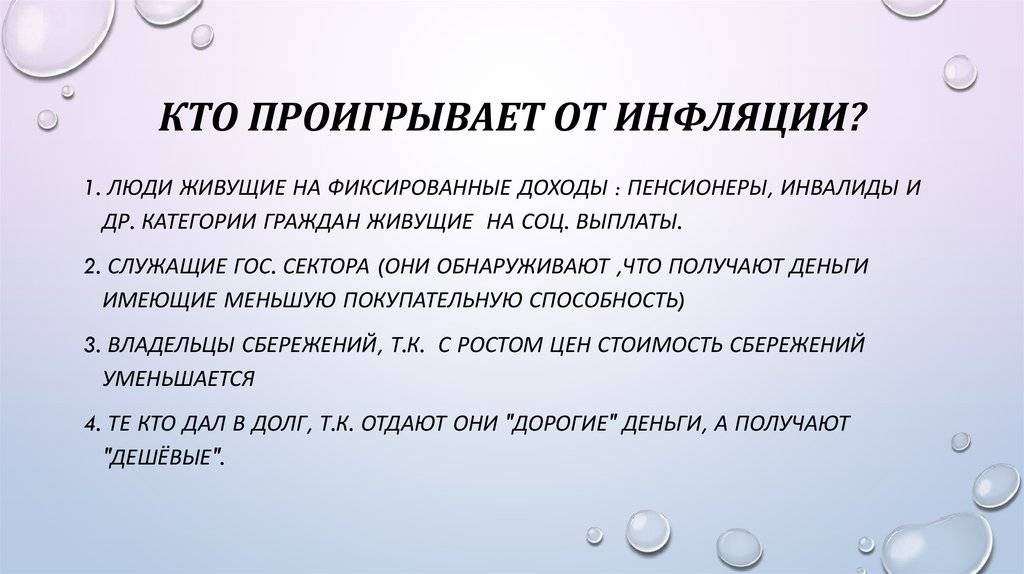

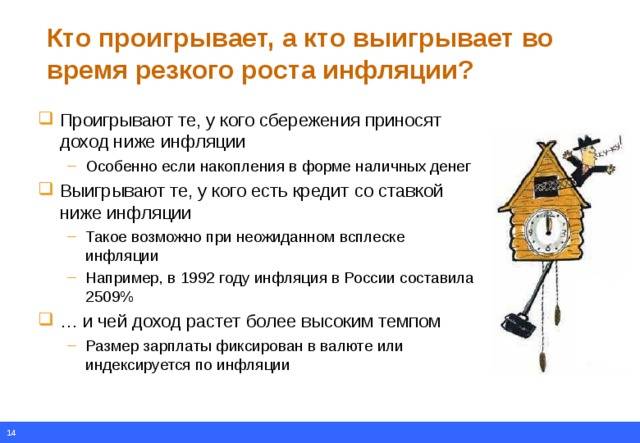

Влияние инфляции на потребителя

Влияние инфляции ощущается всеми. Когда ценность денег ниже, продукты одинаковой стоимости больше не могут быть получены за ту же сумму. Тем не менее, следующие товары наиболее подвержены инфляции:

- Недвижимость — арендная плата растет, цены на коммунальные услуги и уровень жизни могут значительно вырасти. Тем не менее, это хорошо для владельца недвижимости, который может запросить более высокую цену из-за повышения уровня цен. Образно говоря, если два года назад дом Мари стоил 40 000 евро, то теперь он может стоить 50 000 евро. Однако если Мари хочет снять квартиру, 2 года назад арендная плата могла составлять 250 евро, а сейчас 450 евро.

- Кредиты — кредиторы больше всего страдают от инфляции, поскольку стоимость кредита уменьшается. Однако это выгодно заемщику, потому что взятый кредит дешевле.

- Еда и жизнь — по мере роста цен на товары, продукты питания станут дороже, поэтому год назад потребительская корзина могла быть намного дешевле, чем сейчас.

- Депозиты и сбережения сокращаются — стоимость депозита спустя год уже не так высока.

Недвижимость

Сами понимаете, главный минус – это нужно МНОГО денег.

По поводу защиты от инфляции, лучше всяких слов покажет статистика. То что было в середине нулевых (взрывной рост на жилье), скорее нонсенс.

Во всем мире дома и квартиры дорожают примерно на уровень инфляции (плюс-минус пара процентов).

Покупка квартиры в надежде на дальнейший рост – дело непредсказуемое. Даже обычный простой квартиры дорого обходится владельцу. Платежи за ЖКХ растут. Небольшим плюсом будет возможная сдача в аренду. Но здесь тоже бабушка надвое сказала.

У некоторых арендодателей, волосы дыбом встают после съезда жильцов. Деньги в ремонт опять вбухивать. И выясняется, что дешевле было бы квартиру не сдавать.

Итак, как заставить деньги работать на себя?

Суть состоит в том, что многие люди склонны мыслить шаблонно, именно этот факт не дает возможности многим грамотно распоряжаться собственными средствами. В контексте получения прибыли, рынок форекс является наиболее подходящей средой, которая даст возможность не только сохранить свои деньги, но и при грамотном подходе зарабатывать их.

Хочу дополнительно отметить, что финансовая отрасль совсем недаром спустя годы приобрела такие огромные масштабы. Потенциальная прибыль, которую она может дать, иногда в разы превышает масштабы в любых других отраслях бизнеса.

эффективный трейдинг

Посредством серьезного технического рывка, на сегодняшний день у многих людей появился доступ к новейшим финансовым инструментам, позволяющим получать огромную прибыль. Одним из таких инструментов как раз можно считать рынок форекс. С начала своего существование, на рынке форекс могли участвовать исключительно крупные субъекты, обладающие огромным капиталом.

Однако с развитием компьютерных технологий, на сегодняшний день практически каждый может стать участником этого рынка. Как показывает статистика, мелкие участники рынка являются наиболее многочисленной средой на форекс.

В принципе, в этом нет ничего удивительного, ведь чтобы стать участником рынка форекс, сегодня необходимо иметь только компьютер, интернет и минимальную сумму денег. Компьютер и интернет сейчас есть практически у каждого человека, но знаний, которые необходимы для стабильной работы, есть только у меньшинства. //www.youtube.com/watch?v=O0ne79qfbdo

Тем не менее, если у Вас действительно будет желание, то Вы сможете самостоятельно приобрести необходимые навыки и знания. Для этих целей в интернете доступно огромное количество различного обучающего материала, а от Вас необходимо лишь упорство и целеустремленность.

Вне всякого сомнения, человек, проходящий становление на рынке в качестве трейдера, имеет шанс не только вырасти в профессиональном контексте, но и обеспечить свое финансовое будущее. Думаю, все прекрасно знают, что есть трейдеры, которые зарабатывают реально много, да и быть трейдером сейчас вполне престижно.

трейдинг и инвестиции

Эти люди смогли понять, как заставить работать деньги на себя, но удается это далеко не каждому. Хочу сказать, что некоторые специалисты умудряются зарабатывать деньги, но не ведут при этом торговую деятельность. Фактически, они устраиваются консультантами в крупные финансовые организации, где их дневной доход во много раз выше дохода менеджера среднего звена.

Хочу заметить, что действительно крутых специалистов подобного рода сейчас весьма мало и они очень востребованы. Это связано с тем, что финансовые возможности и обширность организаций интенсивно растет, а сами люди не успевают достигать необходимого профессионального уровня, так как это весьма сложно.

Исходя из этого можно сделать вывод, что сфера финансов заслуживает пристального внимания, и на данный момент в ней существует острая нехватка настоящих специалистов. Конечно же, когда у человека имеется определенный капитал, то у него появляется желание как можно грамотнее распорядиться им.

Что ему нужно для этого? Осваивать новые сферы? Хочу заметить, что ежегодно на рынке форекс появляется огромное количество новых участников, которые стремятся заработать деньги. По правде говоря, как показывает статистика, большинство уходит из рынка ни с чем и только самые избранные умудряются зарабатывать на нем.

Как бороться

Не всегда это надо делать. Ее умеренные темпы стимулируют спрос на товары и услуги, а тем самым способствуют развитию производства и экономическому росту в стране. Люди, ожидая увеличения цен, стараются купить товар сегодня, а не завтра. Низкая инфляция – дешевые кредиты, что тоже приводит к увеличению спроса и, соответственно, производства.

Для развитых стран мира инфляция в пределах 1 – 3 % считается вполне комфортной. Для развивающихся, а к ним пока относится и экономика России, оптимальной величиной эксперты называют 4 %. Именно эту цифру установил Центробанк в своей стратегической программе развития.

Высокий уровень инфляции имеет только негативные последствия для человека и страны. Я уже приводила пример Венесуэлы. Кто помнит 90-е годы в нашей стране, тому не надо приводить больше никаких доводов.

У государства есть целый набор инструментов для регулирования роста инфляции. Прежде всего они связаны с устранением причин возникновения. Основные из них:

- Борьба с монополиями и коррупцией в стране.

- Политика импортозамещения, которая ослабит зависимость от импорта, укрепит национальную валюту и приведет к развитию собственного производства.

- Грамотная денежно-кредитная и эмиссионная политика Центробанка и установление жестких требований к получению кредитов.

- Развитие реального сектора экономики: стимулирование увеличения производства на существующих предприятиях, строительства новых и т. д.

- Проведение денежной реформы, не самый лучший вариант, который мы уже проходили в нашей истории.

Государство и работодатели часто проводят индексацию заработных плат – это компенсация инфляционных потерь. Но такая мера может привести к новому витку повышения цен.

А с личной инфляцией не надо бороться, ею надо учиться управлять:

Если в вашей потребительской корзине есть товары, цены на которые растут ускоренными темпами, замените их на другие.

- Если планируете взять банковский кредит, то делайте это после понижения ключевой ставки ЦБ. Тогда и проценты по займам должны снизиться.

- Выберите для себя инструменты, которые защитят ваши сбережения от инфляции. Их довольно много. Только не переусердствуйте с покупкой валюты на самом пике обесценивания рубля.

- Ищите дополнительные источники дохода.

Создай финансовую подушку безопасности

Если ты не привык ограничиваться удовлетворением базовых потребностей и не хочешь терпеть временный дискомфорт, перед увольнением тебе необходимо создать финансовую подушку безопасности. Посчитай, сколько денег ты обычно тратишь в месяц на самые важные нужды: оплата квартиры, коммунальных платежей и интернета; покупка еды, медикаментов, средств личной гигиены; проезд на общественном транспорте или траты на бензин. Не увольняйся, пока на твоей карте не будет полученной суммы.

Еще лучше, если ты сможешь отложить сумму, которая покроет несколько месяцев твоего проживания после увольнения. Но необходимый минимум – это хотя бы один, потому что первый месяц ты потратишь на подготовку, формирование своей базы клиентов, поиск заказов, оформление социальных сетей, создание контента и т.д. К тому же, имея накопления, ты сможешь при желании вложиться в рекламу и продвижение.

Будь готов к отсутствию стабильности

Не стоит думать, что уйдя с работы, ты сразу же начнешь зарабатывать миллионы. Будь то фриланс, собственное дело, создание информационных продуктов или инвестирование, на начальном этапе твой доход будет постоянно то расти, то падать. Для того, чтобы заставить его расти или хотя бы держаться на одном уровне, тебе может потребоваться от нескольких месяцев до нескольких лет.

Так что будь готов к крайностям – временами тебе придется питаться одной лапшой быстрого питания. И если это не сломает тебя, не испугает, и не заставит вернуться на прежнюю работу и мучиться от чувства стыда, то ты определенно добьешься успеха.

Определение и статистика

Официальную инфляцию в России считает Росстат на основе потребительской корзины. В нее входят продовольственные и непродовольственные товары и услуги. На 2018 год корзина выглядит так.

Непродовольственные товары и услуги берутся 50 % от продуктового набора.

В продовольственную корзину входит все то, что не даст среднестатистическому человеку умереть. 1 раз в 5 лет ее состав пересматривают в зависимости от появления новых товаров и услуг на рынке, а также от изменения предпочтений и образа жизни россиян.

Стоимость корзины определяют как средний уровень цен на ее составляющие по всем регионам РФ ежемесячно. А инфляция – это и есть изменение стоимости такой корзины.

Почему же мы не ощущаем на себе, что инфляция в стране снижается? Здесь может быть несколько причин:

Ваша личная корзина отличается от среднестатистической.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Например, вы вегетарианец и не потребляете мясные изделия, но зато в вашем рационе значительно больше овощей и фруктов. Или вы на диете и вообще отказались от мучных изделий, жирной пищи и т. д.

Разные регионы проживания.

Росстат рассчитывает среднюю стоимость корзины по стране. Но вы прекрасно себе представляете, что продукты питания в столице и небольшом провинциальном городке отличаются.

Инфляция – это показатель, который складывается из изменения уровня цен на несколько сотен товаров и услуг.

Но цены на одни из них могут измениться за месяц на несколько десятков процентов, а другие не измениться вообще или даже снизиться. В суммарном выражении и выходит нечто среднее. Или другая ситуация. Цены значительно выросли на товар, доля которого в корзине невелика, а на другие продукты цены не изменились или изменились незначительно. То есть нельзя судить об уровне инфляции по одному продукту.

За последние 10 лет мы прошли непростой путь. Годовая инфляция от 13,28 % в 2008 году сократилась до 2,52 % в 2017. На момент написания статьи (ноябрь 2018 г. инфляция составила 2,89 %). Прогноз на 2019 год пока 5 %, но уже к 2020 году власти планируют вернуться к достигнутым ранее низким значениям.

Сравним инфляцию по годам в России и развитых странах.

Обратите внимание на Японию в январе 2018 года. Уровень инфляции в таблице ниже нулевой отметки

Это явление называется дефляция.

Определение дефляции прямо противоположное инфляции – это снижение цен на товары и услуги. Так же как и высокая инфляция, дефляция опасна для экономики любой страны. Постоянное снижение цен приводит к тому, что люди откладывают покупки на потом, тем самым не стимулируют развитие производства.

История возникновения инфляции

Изображение с сайта amarkets.org

С этим явлением впервые столкнулись европейцы в XV-XVI вв. Новый Свет преподнес испанским и португальским купцам и завоевателям щедрый подарок: десятки нетронутых золотых и серебряных рудников. Не воспользоваться возможностью обитатели Пиренейского полуострова не могли, поэтому тоннами вывозили столь желанные драгоценные металлы, которые добывались рабским трудом местного населения. В итоге Испания и Португалия, а вслед за ними и вся Европа, оказались завалены взявшимся из ниоткуда золотом. Денежной массы стало много, а экономика осталась прежней – ее объем не вырос, а структура не изменилась, как не изменился способ производства товаров.Такая диспропорция вызвала «революцию цен» – резкий скачок стоимости всей европейской продукции и обесценивание американского золота. В результате купцы и владельцы рудников сказочно обогатились – первым стало выгодней торговать, а вторые просто добывали столько золота и серебра, сколько хотели. Но это не коснулось всех остальных жителей Старого Света – деньги обесценились, и те, кто раньше жил беззаботно оказались на грани нищеты. Именно тогда и был впервые употреблен термин inflatio – «вздутие» в переводе с латинского. Денежная масса раздулась как мыльный пузырь, а количество реально созданных товаров и скорость обращения золота никак не изменились.

Интересно

Современное значение слова «инфляция» сформировалось много позже – в XX веке. Его появление связано с отказом от металлических денег в пользу бумажных. У государства появилась возможность печатать почти неограниченное количество бумажных денег, что привело к их постепенному обесцениванию.

Лучший брокер

Деньги всегда очень тяжело и долго зарабатывать, но вот тратятся они неимоверно быстро. Но даже если у человека получается зарабатывать больше денег, чем тратить, то в любой момент могут появиться форс-мажорные обстоятельства, которые вынудят его понести дополнительные траты.

Как стать профессиональным трейдером

Как Вы видите, любые манипуляции, связанные с конвертацией валют, так же имеют определенные риски. Если даже положить деньги в банк, то Вы можете только рассчитывать на то, что уровень инфляции не так сильно ударит по их стоимости, но о получении какой-то стабильной прибыли здесь даже не стоит вести и речи. Но даже не смотря на все вышеизложенные факты, имеются способы, которые позволят стабильно зарабатывать от собственных денежных вложений.

Разберись в том, как устроена экономика

Если ты решил перестать зависеть от постоянной работы, то попробуй для начала проверить свои знания в экономике. Ответь на несколько вопросов, знание которых поможет тебе сохранить свои деньги и реализовать свой внутренний потенциал:

— Какие инструменты финансового рынка можно использовать для сохранения и приумножения капитала? — Какие налоги ты платишь государству? Сколько в общей сложности ты тратишь на оплату? — Что лучше оформлять: ИП или самозанятость? В чем отличия? Какие плюсы и минусы тебя ждут? — Какой стартовый капитал необходим для открытия своего дела? — Как связаны между собой процентные ставки, инфляция и рост экономики? — В чем отличия кредита от кредитной карты/рассрочки? — Что такое инфляция и как она влияет на твои сбережения?

Если ты не смог ответить на эти вопросы – тебе еще очень рано думать об увольнении. Для начала постарайся стать финансово грамотным гражданином, а уж потом предпринимай какие-то активные действия. В противном случае ты не сможешь защитить свои деньги и грамотно подойти к организации работы на себя.

Какая инфляция в России

За последние годы наблюдается относительно умеренный рост инфляции. По данным Росстата, имеем такие цифры:

- 2021 год (по состоянию на август) — 4,69 %.

- 2020 год — 4,91 %.

- 2019 год — 3,05 %.

- 2018 год — 4,27 %.

- 2017 год — 2,52 %.

- 2016 год — 5,38 %.

- 2015 год — 12,91 %.

- 2014 год — 11,36 %.

Динамика роста в 2020-м и 2021-м связана с дополнительными тратами бюджета на выплаты и компенсации, необходимость которых возникла из-за пандемии. Кроме того, это связано с продолжительными «каникулами» в 2020-м, когда производство останавливалось, а потребители продолжали получать доход, то есть на руках появилось больше денег, чем обычно.

Если говорить о 2014-2015 годах, то тут причины в санкционной политике, которая оказала влияние на экономику России.

Официальные данные занижены?

Несмотря на достаточно оптимистичные данные от Росстата, население может ощущать более высокую инфляцию по следующим причинам:

- Снижение реальных доходов населения, которое наблюдается последние годы.

- Возросшая налоговая нагрузка. Больше платных дорог, парковок, сборов. Кто-то пострадал от этого сильнее, кто-то — меньше.

- Снижение курса рубля. После длительного затишья курс рубля сильно упал. В результате всё, что продавалось за доллары, резко выросло. Это также создало ощущение быстрого роста цен.

- Неравномерное повышение цен. Они не только не выросли по некоторым товарам и услугам, но даже упали во время кризиса. Но многие лекарства (особенно импортные) и продукты довольно сильно подорожали. В результате людям стало сложнее их покупать.