Страхование от несчастных случаев для туристов в Совкомбанк Жизнь

Россияне, выезжающие за рубеж, могут воспользоваться услугами по страхованию от несчастных случаев в компании Совкомбанк Жизнь. Договор заключается сроком на один год с возможностью последующего продления.

Страховые программы Совкомбанк Жизнь действуют по всему миру круглый год. Где бы вы ни находились, при наступлении страхового случая у вас всегда будет возможность получить помощь и финансовую поддержку на лечение и восстановление от последствий несчастного случая.

Более того, благодаря услуге Телемедицина, если у вас диагностируют критическое заболевание, например, рак, инсульт, инфаркт миокарда, диабет и целый ряд других болезней, то у вас будет возможность получить консультацию у ведущих мировых специалистов из лучших специализированных клиник.

Услуга Медицинский консьерж позволяет клиентам компании Совкомбанк Жизнь получить высококачественное и доступное обслуживание в лучших медицинских центрах мира, а также полностью организовать лечение в таких клиниках.

Сущность, задачи и виды

Правовыми основами такого вида страхования является достаточно большое количество НПА, среди которых наиболее важными являются статья 212 Трудового кодекса РФ и Федеральный закон №125 «Об обязательном социальном страховании». Суть такого страхования заключается в постоянном (периодическом) формировании специального резервного фонда за счет перечисления обязательных взносов. Возможными путями использования такого взноса становятся те ситуации, которые в соответствии с регулирующим законодательством причисляются к страховым случаям. При наступлении страховых случаев посредством работодателя происходит перечисление средств в размере, который рассчитывается также в соответствии с правилами и нормами, имеющими место в нормативно-правовых актах. В целом же выделяют такие основные задачи, которые решает страхование своим функционированием:

- Социальная защита лиц, которые выступают в качестве работников. Даже в случае гибели застрахованного лица те граждане, которые определены в качестве возможных выгодополучателей (по обыкновению близкие родственники), могут рассчитывать на перечисление им средств;

- Возникновение так называемой заинтересованности работодателей в обеспечении мер по уменьшению страховых случаев, связанных именно с выполнением трудовых обязанностей;

- Возмещение причиненного вреда застрахованным лицам, которые выступали в качестве страхователей. Законодательно установлена необходимость перечисления средств в качестве возмещения ущерба, а также покрытия текущих расходов, которые могут быть связаны с получением травмы или выявлением профзаболевания;

- Обеспечение от работодателей и госструктур мер, направленных на сокращение и предупреждение возникновения профзаболеваний и случаев травм.

Такой вид страхования разделяется на две основные подгруппы: обязательное и добровольное. Под обязательным понимается то, которое будет иметь место уже вследствие заключения трудового договора, добровольное же может использоваться страхователем (работником) самостоятельно или по рекомендации работодателя из-за определенных факторов опасности или риска, которые присутствуют на его рабочем месте.

Разъяснения чиновников

В Письме от 02.02.2016 № 03-04-06/5458 чиновники Минфина, анализируя обозначенную проблему, сделали такой вывод: оплата дополнительного отпуска для санаторно-курортного лечения является обеспечением по страхованию, а не компенсационной выплатой. Поэтому она не подпадает под действие нормы НК РФ. Следовательно, эти суммы подлежат обложению НДФЛ в общеустановленном порядке.

Но спустя некоторое время Минфин пришел ровно к противоположному выводу (ранее аналогичный вывод был сделан финансистами в Письме от 20.09.2005 № 03-05-01-04/275). Так, в письмах от 15.08.2016 № 03-04-09/47707 и от 01.09.2016 № 03-04-06/51038 указано, что суммы оплаты дополнительного отпуска для санаторно-курортного лечения работника, пострадавшего на производстве, на весь период его лечения, вызванного несчастным случаем на производстве, и проезда к месту лечения следует признать выплатами, связанными с возмещением вреда, причиненного увечьем или иным подтверждением здоровья, которые подпадают под действие НК РФ. Соответственно, такие выплаты не нужно облагать НДФЛ. О том, что эти выплаты являются компенсационными, финансисты на этот раз не упомянули.

Принимая во внимания прямо противоположные выводы чиновников, которые (к слову) обусловлены толкованием одних и тех же норм (ст. 184 ТК РФ, пп. 3 п. 1 ст. 8 Закона № 125-ФЗ и НК РФ), какому из вариантов работодателю отдать предпочтение? Что ему выбрать – выгоду (письма Минфина России № 03-04-09/47707 и № 03-04-06/51038) или безопасность (Письмо Минфина России № 03-04-06/5458)?

Разновидности и формы

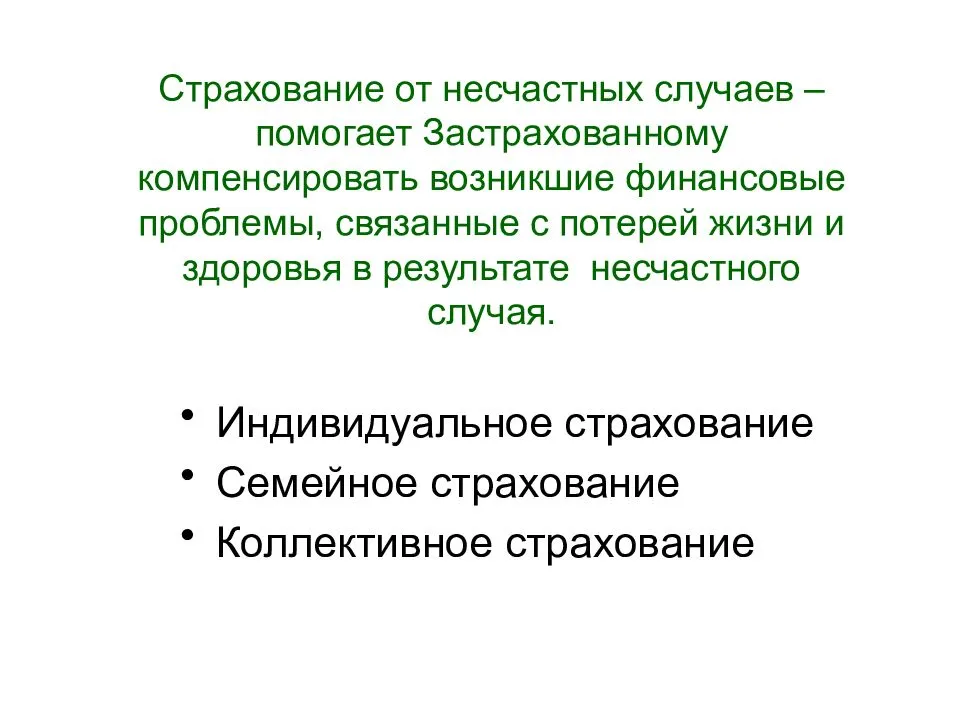

Страхование от несчастных случаев существует в двух формах:

- индивидуальной

- групповой.

Первый вариант практикуется в отношении одного человека. Страховая премия уплачивается им самим или страхователем – им может являться и частное лицо, и организация.

Коллективное страхование оформляется на группу лиц, чаще на сотрудников одной фирмы. Деньги за услугу переводятся со счета организации.

Оформляя страхование сотрудников от несчастных случаев и болезней, работодатель вправе ограничить действие полиса только тем временем, которое его персонал проводит на работе.

Это может послужить серьезной поддержкой сотруднику, который получил травму на производстве, временно стал нетрудоспособным или получил инвалидность.

В случае кончины застрахованного деньги получат его близкие.

Организация, позаботившаяся о страховании от несчастных случаев своих сотрудников, тоже получает свою выгоду.

Она перекладывает заботу о выплате компенсации пострадавшему на страховщика, одновременно пользуясь налоговыми льготами. Кроме того, цена группового полиса ниже, чем индивидуального.

Застрахованное лицо может указать выгодоприобретателя, который получит возмещение после его кончины. Таким образом, после смерти кормильца семья не останется без денег, а получит поддержку от страховщика.

Различают следующие виды страхования от несчастных случаев:

- обязательное,

- добровольное.

Ранее страховались пассажиры, но сейчас страхуется только ответственность перевозчика.

Обязательное страхование от несчастных случаев обеспечивается поддержкой российского фонда соцстрахования. Именно из него выдаются деньги на компенсации.

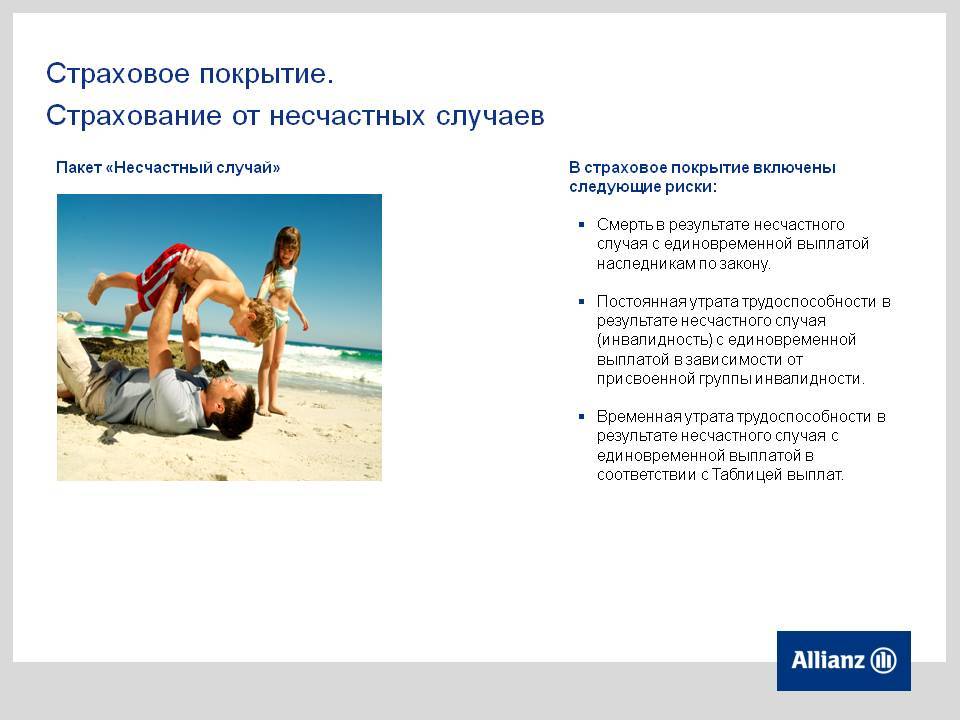

Возмещение может быть:

- единовременным,

- ежемесячным (при временной нетрудоспособности),

- как дополнительное пособие на реабилитацию.

В страховку включены все основные риски:

- временная или полная нетрудоспособность,

- смерть.

В отличие от обязательного, добровольное страхование подразумевает полную свободу выбора клиента. Он сам выбирает сумму, срок, покрываемые риски.

Договор заключается на основании заявления страхователя и законом не регулируется.

Страхование автомобиля

Помимо имеющегося у каждого владельца автомобиля обязательного страхового полиса ОСАГО, на время отъезда необходимо застраховать автомобиль от угона. Мастера угона автомобилей сегодня не остановит платная стоянка, блокировка руля или автосигнализация. Случай угона еще более вероятен, если ваш автомобиль припаркован около подъезда.

Что бы вы ни страховали, помните:

Необходимо очень хорошо изучить договор страхования перед его подписанием

Особое внимание стоит уделить изучению правил страхования, случаям выплаты компенсации и срокам страхования и страховых выплат.

Страховать имущество, жизнь или здоровье можно на определенный период (период отпуска), не обязательно переплачивать за годовое страхование.

Выбирая страховую компанию необходимо ознакомиться не только с ее официальным сайтом, но и с отзывами о ней в интернете. Лучше всего застраховаться в организации, имеющей многолетний опыт работы на рынке страхования в той или иной области.

При страховании жилья необходимо указать как можно более точно перечень застрахованного имущества и случаи страхования.

Чем точнее будет составлен договор, тем легче и быстрее вы сможете получить страховую выплату.

Ваш отдых пройдет спокойнее, если вы застрахуете себя и свое имущество на весь период отсутствия. С одной стороны, это не будет вам стоит больших денег (как, например, годовое страхование), а с другой, весь ущерб в случае несчастья будет возмещ

Основные виды страхования

На территории нашей страны различают несколько видов страховок, предоставляемых работникам крупных предприятий с опасными условиями труда. К ним относятся:

- Обязательный вид страхования. Данная гос. поддержка предоставляется пострадавшим лицам Фондом соц. страхования. Для возможности ее получения, наниматели граждан осуществляют ежемесячные переводы денежных взносов в данный государственный орган. Пострадавший гражданин имеет право на получение как единоразовой компенсации, так и начислений небольших сумм в течение нескольких месяцев. Обязательная страховка выплачивается гражданам не только при потере временной трудоспособности, но в случае полного отстранения от выполнения должностных обязательств по состоянию здоровья.

- Социальный вид страхования. Представляет собой ту же обязательную страховку, о которой шла речь выше. Разницы в данных видах страхования совершенно нет, хотя некоторые люди пытаются найти какие-либо отличия.

- Добровольный вид страхования. Данная страховка не является обязательной к оформлению. Отличием является несколько обстоятельств:

- заинтересованное лицо может самостоятельно выбрать страховую организацию, подходящую под его личные предпочтения;

- размер выплаты финансовых средств будет выше компенсации при обязательном соц. страховании;

- страховка распространяется не только на покрытие ущерба после несчастного случая на производстве, но и при наступлении других критических ситуаций;

- открытие счета происходит по инициативе как физического, так и юридического лица, если дополнительное страхование распространяется на весь кадровый состав организации;

- лицо, оформившее страховку, самостоятельно должно вносить соответствующие взносы на счет страховой компании, а работодатель освобождается от данной процедуры.

Таким образом, каждый работник может выбрать индивидуальный вид страхования, который удовлетворяет все его предпочтения. Главной задачей страхователя является обеспечение собственной защищенности в момент потери трудоспособности.

5/5 (1)

Зачем нужен этот вид страхования?

Все виды страхования в России делятся на несколько видов. Прежде всего, есть программы накопительного или инвестиционного страхования жизни – это когда застрахованный через 10-20 лет получает на руки обратно свои деньги, плюс проценты сверху. Такие программы есть у страховых компаний со словом «жизнь» в названии – но сегодня мы поговорим не о них, а об обычных страховках.

Такие страховки делятся на обязательные и добровольные. Обязательных видов страхования немного – это ОСАГО (страхование ответственности водителя автомобиля), страхование залоговой недвижимости по ипотеке, страхование ответственности нотариусов, арбитражных управляющих и некоторых других ответственных лиц. Там страховые тарифы устанавливаются государством, как и условия страховых выплат.

Другой вид – добровольные страховки – самый массовый и распространенный. Застраховать можно буквально что угодно – свою жизнь, здоровье детей, своих домашних животных, квартиру от пожара, и даже свое путешествие от отмены по независящим причинам. Сюда же относится и страхование от несчастных случаев – это один из основных видов личного страхования, который существует на добровольной основе.

У этого вида страхования есть ряд особенностей:

- размер страховых премий, основные условия и суммы страховых выплат определяются договором. Государство регулирует этот вид страхования по минимуму;

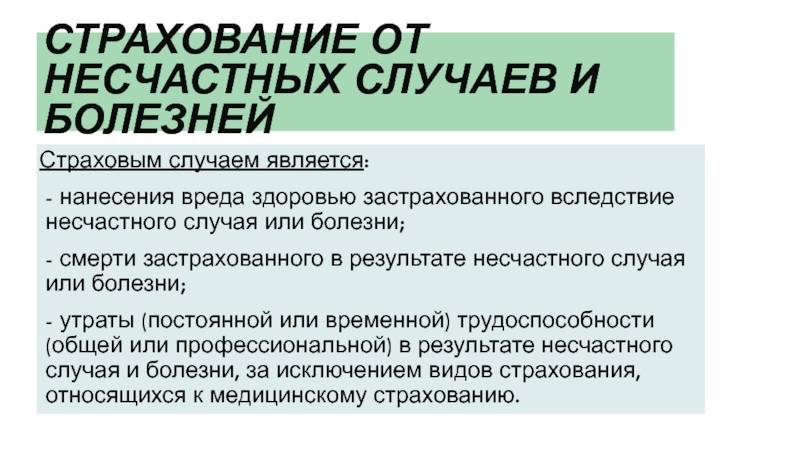

- как правило, страховых случаев всего два: смерть или нетрудоспособность в результате несчастного случая;

- чем больше страховых случаев и чем они шире, тем дороже стоит страховка;

- это не медицинское страхование, хотя иногда в перечень страховых случаев включается временная нетрудоспособность;

- объем страховых выплат ограничен сверху – максимальную сумму выплачивают в случае смерти застрахованного лица.

Где, как и когда действует страховка, что она покрывает, и что может получить застрахованный при страховом случае – оговаривается исключительно условиями договора. Как рассказал нам Штефан Ванчек из компании «ППФ Страхование жизни», полисы бывают с ограниченным числом страховых случаев (например, только смерть застрахованного лица) или с расширенным списком. Максимальную сумму страхового покрытия определяет клиент – он учитывает, сколько мог бы заплатить за полис.

В среднем, говорит эксперт, стоимость страхового полиса от несчастных случаев составляет 3900 рублей в год. Что же касается страхового возмещения, то при несчастном случае клиент получает выплату согласно таблице размеров страховых выплат (и если конкретной травмы в таблице нет, выплаты не будет).

Однако в российских реалиях сформировались параллельные сегменты этого рынка – очень дорогие и невыгодные страховки для кредита, и вполне доступные и интересные «для себя».

Общая информация

Обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний осуществляется в Российской Федерации с января 2000 года в соответствии с Федеральным законом от 24 июля 1998 года 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний, которым установлены правовые, экономические и организационные основы этого вида страхования, определен порядок возмещения вреда, причиненного жизни и здоровью застрахованного работника при исполнении им обязанностей по трудовому договору (контракту) и в иных установленных настоящим Федеральным законом случаях.

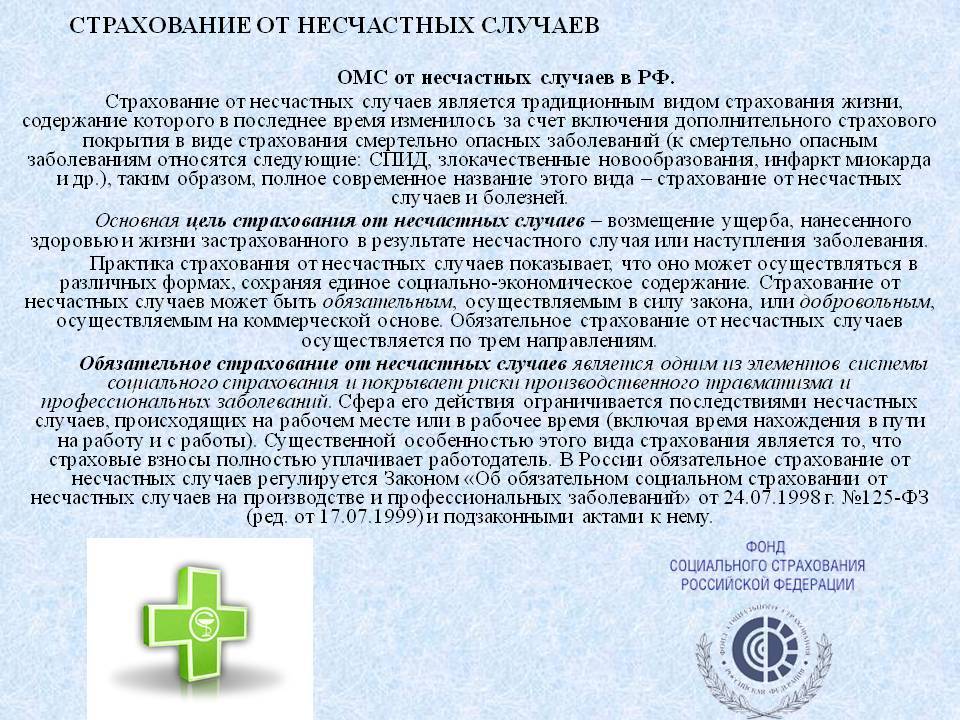

Задачи обязательного социального страхования от несчастных случаев

на производстве и профессиональных заболеваний:

- Обеспечение социальной защиты застрахованных и экономической заинтересованности субъектов страхования в снижении профессионального риска.

- Обеспечение возмещения вреда, причиненного жизни и здоровью застрахованного, путем предоставления застрахованному в полном объеме всех необходимых видов обеспечения по страхованию, в том числе оплаты расходов на медицинскую, социальную и профессиональную реабилитацию.

- Обеспечение предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний.

Субъекты страхования:

– застрахованный – физическое лицо, подлежащее обязательному социальному страхованию от несчастных случаев на производстве и профзаболеваний (выполняющее работу на основании трудового договора (контракта), заключенного со страхователем). Физические лица, выполняющие работу на основании гражданско-правового договора, подлежат обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, если в соответствии с указанным договором страхователь обязан уплачивать страховщику страховые взносы;

– страхователь – юридическое лицо любой организационно-правовой формы (в том числе иностранные организации, осуществляющие свою деятельность на территории России и нанимающие граждан Российской Федерации), либо физическое лицо, нанимающее лиц, подлежащих обязательному социальному страхованию от несчастных случаев на производстве и профзаболеваний;

– страховщик – Фонд социального страхования Российской Федерации. На территории Краснодарского края его функции осуществляет Государственное учреждение – Краснодарское региональное отделение Фонда социального страхования РФ.

В системе обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний Краснодарского края зарегистрировано порядка 160 тыс. страхователей с числом застрахованных около 2 млн. человек. Число получателей страховых выплат в связи с травмами на производстве и профессиональными заболеваниями составляет около 9 тыс. человек.

Основные направления страхования от несчастных случаев на производстве и профессиональных заболеваний:

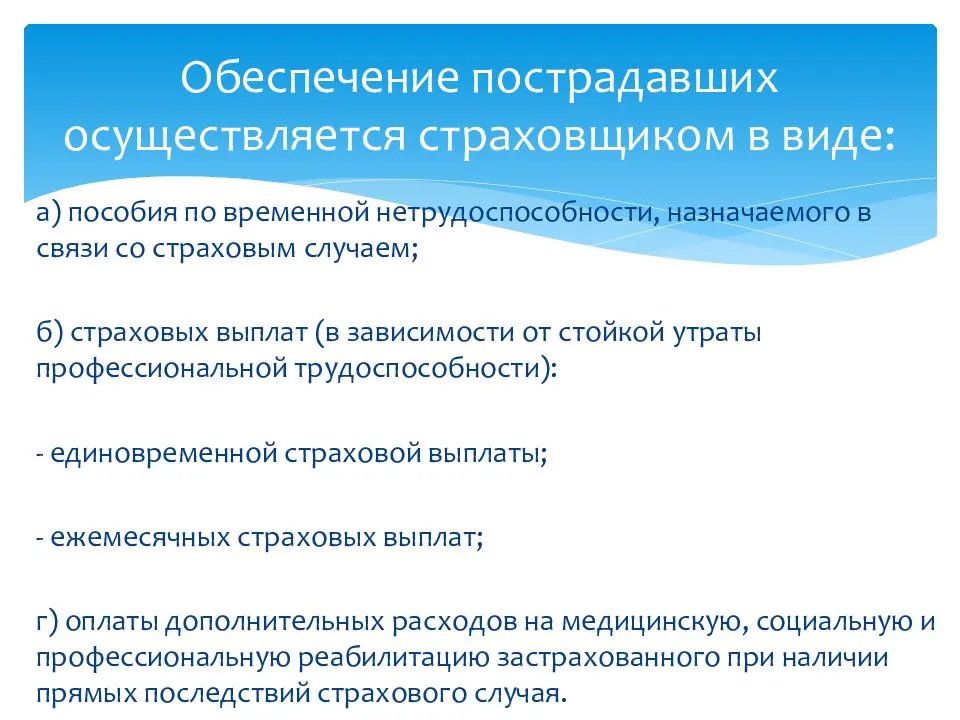

- Обеспечение в виде пособия по временной нетрудоспособности, назначаемого в связи со страховым случаем и выплачиваемого работодателем за счет средств социального страхования в размере 100 % от среднего заработка застрахованного.

- Назначение и осуществление обеспечения по страхованию пострадавшим (единовременные и ежемесячные страховые выплаты).

- Медицинская, социальная и профессиональная реабилитация пострадавших (лечение пострадавших в результате тяжелых несчастных случаев на производстве, оплата путевок в организации, оказывающие санаторно-курортные услуги, оплата лекарственных препаратов, изделий медицинского назначения и индивидуального ухода, обеспечение пострадавших техническими средствами реабилитации, в т.ч. автомобилями, и пр.).

- Установление скидок и надбавок к страховым тарифам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

- Финансирование предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников (приобретение для работников средств индивидуальной защиты, проведение аттестации рабочих мест по условиям труда, санаторно-курортное лечение работников, занятых на работах с вредными и (или) опасными условиями труда, проведение обязательных периодических медицинских осмотров и пр.).

- Участие в расследовании несчастных случаев на производстве и профессиональных заболеваний и экспертиза страховых случаев.

Все записи

Исключения из страхования

Страховыми случаями не считаются события, произошедшие вследствие:

- управления транспортными средствами категории «А», «M» с рабочим объемом двигателя более 50 куб.см.;

- занятия следующими видами спорта: авиационный спорт, полеты на безмоторных летательных аппаратах (например, дельтапланы, парапланы), парашютный спорт, альпинизм, все виды горнолыжного и воднолыжного спорта, все виды водномоторного, мотоциклетного и автомобильного спорта, экстремальные виды велосипедного спорта (например, триал), дайвинг, спелеология, а также занятия видами массового спорта, не предусмотренными Договором страхования (Полисом);

- занятия профессиональном спортом

Выгоды собственника компании при страховании работников предпириятия

Страховой полис от несчастного случая является частью социального пакета сотрудника, и даёт существенное преимущество работодателю на современном рынке труда.Мы предлагаем подобрать оптимальную страховую защиту по страхованию именно для вашего конкретного случая. Так же поможем подобрать пакеты по страхованию сотрудников от несчастных случаев крупных предприятий (100 и более человек) на выгодных условиях.Кроме того, руководитель должен знать о том, что Глава 25 Налогового кодекса РФ устанавливает, что расходы предприятия на личное страхование сотрудников возможно отнести на счет затрат на оплату труда, то есть включить в себестоимость продукции, что, соответственно, уменьшит налог на прибыль.

К тому же, расходы на страхование работников предприятия от несчастного случая не облагаются единым социальным налогом при условии, что срок договора составляет не менее 12-ти месяцев и включает следующие страховые случаи: утрата застрахованным сотрудником трудоспособности или его смерть в связи с исполнением своих трудовых обязанностей.

Другие страховые услуги:Рассчитать ОСАГО на калькуляторе.Рассчитать КАСКО на калькуляторе.Страховка от клеща.Страхование имущества по ипотеке.Добровольное медицинское страхование.Медицинское страхование для туристов.

Рекомендации по выбору страховки

Покупка полиса в надежной страховой компании позволит избежать многих проблем, связанных с оформлением договора, получением помощи, выплатой компенсации.

Стоимость страховки зависит от:

- Продолжительности поездки;

- Туристического направления. Полис действует только в тех странах, которые в нем указаны. Страны с лояльным режимом страхования — Турция, Египет, Таиланд;

- Возраста страхователя — для детей и пожилых людей тарифы, как правило, выше;

- Набора рисков. СК предлагают стандартные программы страхования туристов, но могут и включить дополнительные опции, например, по программе «Пристегни ремни» — медицинский полис + страхование задержки поездки. Лучше оформить расширенный пакет и ехать спокойно;

- Размера страховой суммы.

Экстремальный отдых — коэффициент, повышающий стоимость страховки, поскольку увеличивается риск травматизма. К опасным видам спорта относятся горный туризм, альпинизм, рафтинг, горные лыжи и другой экстрим. Срок действия такого полиса должен покрывать все время поездки (по количеству дней и длительности пребывания в стране), медицинскую помощь, эвакуацию, оплату непредвиденных расходов. Страховая сумма не должна быть меньше 2 млн.руб.

Если у вас достаточно собственных средств, покупайте страховку с компенсационным возмещением туристических рисков — в поездке за все непредвиденные расходы вы платите сами, а по прибытии домой получите компенсацию. Второй вариант — сервисное возмещение, когда путешественник получает финансовую поддержку (в пределах страховой суммы) в месте пребывания.

При наступлении страхового случая позвоните в сервисную службу своей СК (номер указан в полисе), сообщите свои данные, номер полиса и ситуацию. Сохраняйте все документы, подтверждающие наступление страхового события, иначе все расходы понесете вы, а не страховщик.

Оставить заявку

Порядок предоставления страхования в России

Страховые выплаты не будут начислены пострадавшему лицу просто так. Для их получения необходимо выполнить ряд обязательных мероприятий:

- Во-первых, зафиксировать получение травмы или профессионального заболевания в медицинском учреждении, и получить там официальный документ, доказывающий наличие инцидента;

- Во-вторых, полученный документ, являющийся доказательством наступления страхового случая, следует направить в страховую организацию в течение 30 дней после его получения, а также приложить соответствующее заявление с прошением о перечислении финансовых средств;

- В-третьих, работник должен дождаться решения представителей страховой компании. Как правило, процесс рассмотрения документации занимает от 10 дней до двух месяцев. В том случае, если после несчастного случая было инициировано одной из сторон судебное разбирательство, то страховая компания обязана дождаться завершения процесса, после чего выносить собственное заключение.

Если получение производственной травмы повлекло за собой внезапную смерть работника, то получателями страховой выплаты будут являться близкие родственники лица, или же граждане, находящиеся на его иждивении. Встречаются ситуации, когда пострадавшую сторону не устраивает размер начислений, в этом случае, работник или его представитель имеет право обратиться в суд для пересмотра суммы выплаты.

В России побеждает тот, кто знает свои права

или по телефону:

Москва и область:+7 (499) 322-06-74

Как застраховаться от несчастного случая

Чтобы оформить страховку, следует придерживаться ряда основных правил. Вот они:

- Составьте письменное заявление или обратитесь через отделение страховой компании к ее сотруднику с желанием заключить договор.

- Подберите пакетную услугу. От того, насколько вы привыкли рисковать своими здоровьем и жизнью, будут зависеть условия продукта: страховая премия, стоимость контракта, сроки, зоны покрытия, профиль защиты. Для оформления полиса на крупную сумму может потребоваться дополнительный пакет бумаг.

- Некоторые компании вводят возрастные ограничения. Большинство страховщиков оказывает услуги лицам от 18 до 65 лет.

- Момент начала действия контракта – дата, указанная в документе. Как правило, страховка становится актуальной на следующий после уплаты первого взноса день, его размер будет зависеть от рисков, указанных в договоре.

- Не допускайте просрочки платежей.

Какие факторы необходимо учитывать при выборе полиса

Оформлять страховку следует у солидных компаний с хорошей репутаций, предоставляющих профильные услуги не один десяток лет. Выбирая полис, нужно учитывать следующие факторы:

- срок работы компании на страховом рынке;

- платежеспособность учреждения: размер уставного капитала, общий порядок и объем премиальных выплат клиентам за прошлые отчетные периоды (месяц, квартал, календарный год);

- ассортимент пакетных продуктов, конструктор договора (если есть) – чем больше компания может позволить себе предложений, тем больше шансов у обратившихся к ней лиц подобрать подходящий вариант страхования, действительно выгодный;

- наличие отделений/офисов организации, в которую вы хотите обратиться, в вашем городе/регионе;

- репутацию и рейтинг (ежеквартально публикуются Центральным банком РФ на официальном сайте);

- уровень качества работы интернет-портала страховщика и удобство оформления договора через него.

Определившись с выбором компании и профилем защиты от рисков, следует проанализировать и очертить для себя особенности потенциального договора:

в некоторых ситуациях дешевле и выгодней будет оформить коллективную страховку:

- детскую на время проведения спортивных мероприятий;

- дачную – на летний сезон для компании, решившей провести совместный активный отпуск на природе (риски укуса энцефалитного клеща, отравления плодами растений и грибами);

- на период зарубежной поездки для туристической группы путешественников;

- трудовому коллективу, занятому на вредном (опасном) производстве;

- следует учитывать время действия страховки – круглосуточно работающий полис стоит дороже;

- важна зона покрытия, как географическая, так и профильная – тщательно проверяйте условия программы: договор должен иметь юридическую силу на территории вашего местонахождения, учитывать и скрупулезно описывать все риски, от которых вы хотите защититься.

Документы для оформления

Страховка от несчастного случая оформляется очень просто: компании требуется минимум документов, чтобы заключить договор с клиентом. В зависимости от специфики работы учреждения, предоставляющего услугу, типа контракта, суммы премии и особенностей продукта могут потребоваться следующие документы:

- паспорт гражданина РФ;

- медицинское заключение о состоянии здоровья клиента – страховщики могут отказаться заключать контракт с инвалидами 1, 2 группы, хронически страдающими опасными заболеваниями людьми, ВИЧ-инфицированными, лицами с алкогольной или наркотической зависимостью, состоящими на учете в психоневрологическом диспансере гражданами, работниками опасных профессий, например, военнослужащими, большую часть времени проводящими в горячих точках, профессиональными спортсменами, практикующими занятия экстремальными видами спорта;

- заполненное заявление о предоставлении конкретной страховой услуги;

- справка о подтверждении дохода.