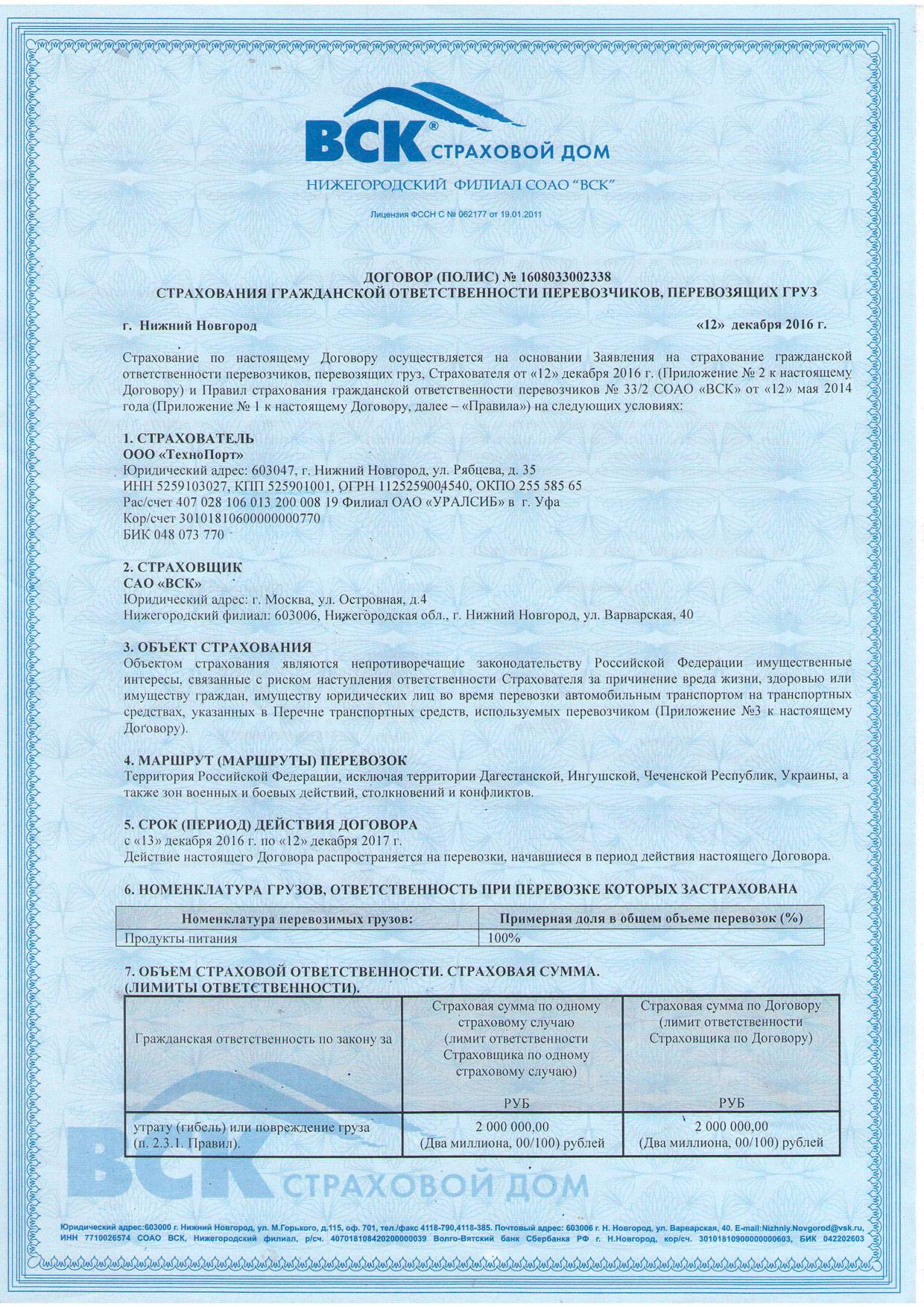

Страхование ответственности экспедитора

Минфином России разъяснено, что страхование гражданской ответственности экспедитора не является обязательным видом страхования, а также не относится к видам добровольного страхования, расходы на которые учитываются для целей налогообложения прибыли организаций (письмо Минфина России от 16.02.2010 N 03-03-06/1/71).

Также отметим, что ни ГК РФ, ни Федеральный закон от 30 июня 2003 г. N 87-ФЗ “О транспортно-экспедиционной деятельности” не предусматривают возможности страхования ответственности экспедитора по договору транспортной экспедиции.

Судебная практика по данному вопросу складывается неоднозначно. Часто суды считают договор страхования ответственности экспедитора ничтожным и отказывают страхователю в выплате страхового возмещения (смотрите, например, постановления ФАС Московского округа от 27.01.2009 N КГ-А40/13164-08 и от 29.12.2008 N КГ-А40/12015-08; ФАС Уральского округа от 06.07.2009 N Ф09-4760/09-С5 и от 01.12.2008 N Ф09-8955/08-С5).

Однако в некоторых случаях суды допускают заключения подобных договоров, считая их заключенными на основании ст. 931 ГК РФ и, соответственно, квалифицируя их как договоры страхования ответственности за причинение вреда (смотрите, например, постановления ФАС Московского округа от 12.03.2009 N КГ-А40/1283-09; ФАС Поволжского округа от 17.05.2010 N А12-16611/2009; ФАС Волго-Вятского округа от 10.11.2009 N А43-27008/2008).

Таким образом, законодательство не предусматривает обязанность экспедитора страховать свою гражданскую ответственность, более того, такой договор может быть признан ничтожным. Поэтому расходы на такое страхование не могут уменьшать налоговую базу по налогу на прибыль.

Рекомендуем также ознакомиться с материалами:

– Энциклопедия решений. Расходы на обязательное и добровольное имущественное страхование в целях налогообложения прибыли;

– Энциклопедия решений. Учет расходов на имущественное страхование;

– Вопрос: Порядок отражения в бухгалтерском и налоговом учете расходов организации на страхование ответственности за имущество, принятое на складское хранение (ответ службы Правового консалтинга ГАРАНТ, ноябрь 2020 г.);

– Какие расходы на страхование рисков можно признавать в налоговом учете, а какие нет (О.А. Лаврова, “Российский налоговый курьер”, N 20, октябрь 2012 г.);

– Калькулятор суммы страховой премии, признаваемой при налогообложении прибыли (подготовлен экспертами компании ГАРАНТ);

– Страховка добровольная – ИФНС недовольная (А. Веселов, журнал “Практическая бухгалтерия”, N 2, февраль 2021 г.);

– Вопрос: Если договором транспортной экспедиции предусмотрено страхование ответственности экспедитора, то входят ли такие расходы в состав затрат, учитываемых при налогообложении прибыли? (“Финансовая газета”, N 41, октябрь 2012 г.)

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член РСА Хрусталева Анастасия

Ответ прошел контроль качества

26 апреля 2021 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Морские перевозки

При страховании судов и морских грузов обязательства по выплате возмещения распределяются следующим образом:

- 75% убытка в случае столкновения судов покрывается страховщиком, выдавшим полис каско (за повреждение самого судна),

- 25% за поврежденный корабль, а также компенсацию за утраченный груз и нанесенный вред людям оплачиваются клубами взаимного страхования.

В отношении регулирования ответственности перевозчика действуют следующие нормативные акты, принятые еще в СССР: Морской кодекс и Устав водного транспорта. В первом документе упоминается об ответственности перевозчика перед пассажирами, во втором нет ни слова о причинении им вреда.

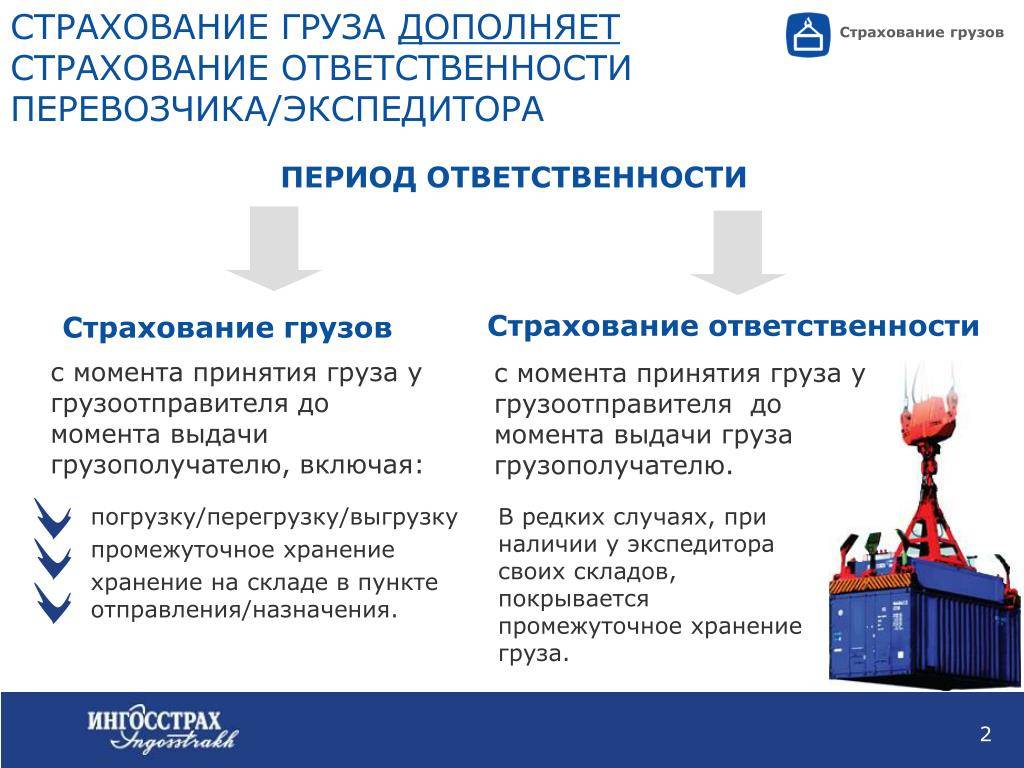

Страхование груза при перевозке: подотрасли

Страхование авиаперевозок. Перемещение грузов по воздуху — самый молодой и перспективный из всех способов. Таким образом обычно перевозят грузы небольших размеров. С целью транспортировки более крупных объектов возможно использование чартерных рейсов специализированных бортов. Страховой риск здесь обычно невысокий, поскольку этот вид транспорта считается наиболее безопасным. Превышение максимально допустимой массы груза в данном случае недопустимо, поскольку угрожает безопасности полёта. По этой же причине возможность порчи или утраты груза, перевозимого таким образом, минимальна. Для некоторых видов товаров (например, одежды, компьютерной и иной электронной техники) высок риск хищения, особенно в промежуточных пунктах пребывания во время следования к месту назначения.

Страхование морских грузов. Такой вид перевозки связан со множеством рисков, например, повреждением при погрузочно-разгрузочных работах или транспортировке, неблагоприятными погодными условиями. Несмотря на высокую степень риска, в некоторых случаях отправка груза водным транспортом — единственный способ доставки его к месту назначения. Морские перевозки допускают использование полного и частичного страхования транспортируемого имущества. Второй вариант предполагает страховую защиту груза лишь на отдельном участке пути. Размер премии по договору здесь зависит от условий перевозки, длины маршрута, количества промежуточных пунктов и прочего.

Страхование железнодорожных перевозок. Повреждение имущества в случае схода вагонов с рельсов или смещения в результате манёвров, а также его порча при нарушении герметичности, хищение — вот основные рисковые ситуации, связанные с перемещением груза таким образом. Точный их набор для конкретного случая страхования определяется с учётом характера груза и транспортного средства.

Страхование автомобильных грузов. Этот способ перевозки считается самым высокорисковым. Такое положение дел обосновано наличием большого количества дорожных аварий и противоправных действий со стороны третьих лиц. Размер страховой премии здесь зависит от особенностей маршрута перевозки, типа грузового автотранспортного средства.

Cтоимость

Страхование ответственности проводится по законодательно определенной схеме с четким фиксированием условий перемещения и ситуаций, подпадающих под страхование.

Страховой тариф, составляющий 0,2 – 1,8 % от страховой суммы, зависит от ряда условий:

- характера перемещаемо гогруза;

- перечня страховых рисков;

- территории перемещения и объема ответственности;

- числа необходимых транспортных средств, их типа, грузоподъемности;

- лимитов ответственности (по страховому случаю);

- порядка уплаты премии (единовременно, несколькими взносами).

Законодательно установленные базовые тарифы для расчета стоимости полиса составляют от страховой суммы 1,6% при полной или частичной утрате груза, 0,56% при приведении его в состояние непригодности (полной, частичной).

Основные отличия страхования перевозчика и страхования экспедитора

16.10.2014

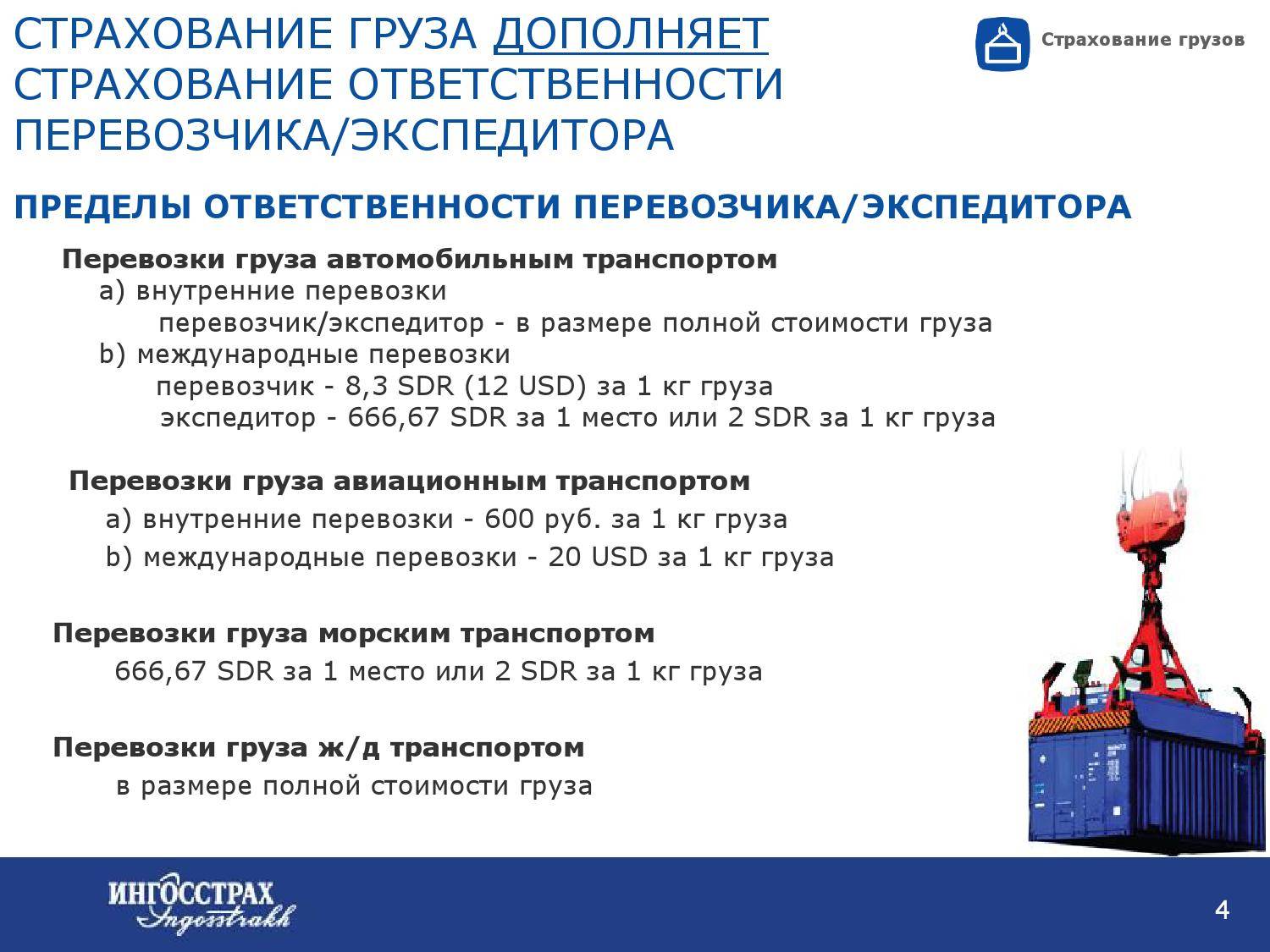

1. Транспорт, который используется для перевозок и экспедирования:

- Страхование ответственности перевозчика подразумевает под собой, что у страхователя есть свой транспорт или арендованный. Этот транспорт может быть только автомобильным, так как в России правила страхования перевозчиков подразумевают только его, для всех остальных есть правила страхования ответственности судовладельца (для владельцев морских и речных судов), правила страхования авиа перевозчика и прочее. Если страхователь не имеет своего транспорта и использует только наемный, то такое страхование называется страхование ответственности экспедитора.

- Страхование ответственности экспедитора может распространяться на перевозки любыми видами транспорта (автомобильный, железнодорожный, водный или авиационный) и никак не зависит от того, в собственности этот транспорт или нет. Экспедитор в своей работе всегда использует только наемный транспорт и является своего рода агентом (посредником) между грузовладельцем и конечным перевозчиком (исполнителем).

3. Наличие или отсутствие субподрядчиков при осуществлении перевозок грузов:

- На тариф по страхование ответственности перевозчика данный аспект никак не влияет, так как перевозчик не использует в работе субподрядчиков и пользуется только своим транспортом.

- На тариф по страхованию ответственности экспедитора данный аспект оказывает существенное влияние, так как многие страховые компании при отсутствии списка таких субподрядчиков могут увеличить тариф или вообще отказать в принятии на страхование. Экспедитор всегда пользуется услугами субподрядчиков, так как не имеет своего транспорта и всегда выступает агентом.

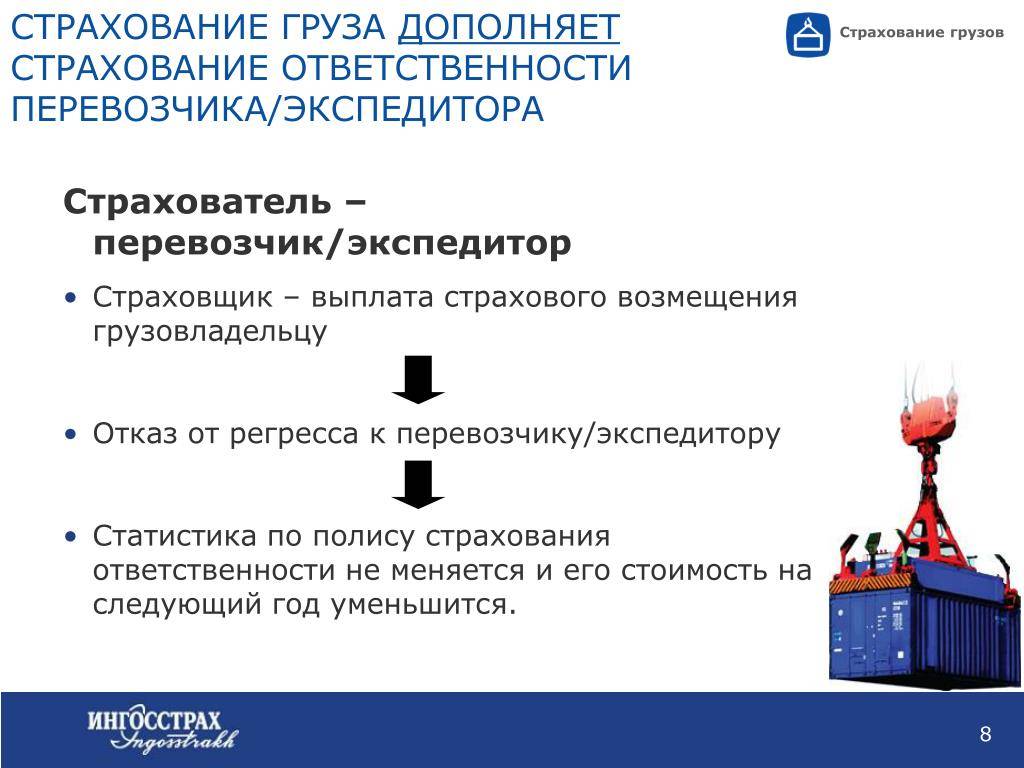

4. Урегулирование убытков при страховании перевозчика и экспедитора:

- При страховании ответственности перевозчика страховой компании, как правило не кому будет пойти с регрессным требованием (встречное требование страховщика к виновной стороне для возмещения своих убытков), и при урегулировании убытка страховщик всегда стремиться доказать невиновность перевозчика. Что может негативно сказать на отношениях страхователя и грузовладельца.

- При страховании ответственности экспедитора страховой компании всегда есть к кому пойти с регрессным требованием, так как экспедитор в транспортной цепочке всего лишь агент и сам он работу не выполняет. И как следствие в убытке всегда найдется виновная сторона в виде, перевозчика, судовладельца, владельца склада и прочее.

Объекты обязательного страхования

Перечень объектов обязательного страхования включает в себя:

- ущерб, который был нанесен жизни и здоровью пациентов (это касается и детей);

- вред, нанесенный багажу, грузу и иному имуществу, которое перевозят пассажиры.

Полис распространяется на автобусные перевозки, железнодорожные перевозки независимо от дальности, городской электрический транспорт, воздушный, внутренний водный, монорельсовый транспорт, а также легкое метро.

ЖД перевозки

В соответствии с транспортным железнодорожным уставом от 1998 года перевозчик является ответственным за жизнь и здоровье пассажиров и багаж. Это не касается ручной клади – за ней пассажиры должны следить сами.

ГК РФ предусматривается величина компенсации за потерю груза на железнодорожном транспорте.

Существует ряд обстоятельств, которые освобождают от обязанности компенсации. Это касается ситуаций, когда груз сопровождается экспедитором или представителем получателя, когда обнаруживается минимальная недостача веса и так далее.

Автоперевозки

В уставе автотранспорта РСФРСР от 1969 года отсутствуют указания относительно ущерба жизни и здоровью пассажира. Но ответственность автоперевозчика определяет ГК РФ. Регулируется она так же, как и при железнодорожной транспортировке.

Если транспортная организация не застраховала ответственность, ей придется отвечать за ущерб в рамках закона. Владельцы автомобилей, используемых для перевозки, и компании, работающие с ними, должны возмещать ущерб, нанесенный ими. Есть и исключения, к примеру, если случай наступил при форс-мажоре либо пострадавший допустил ситуацию умышленно.

Возмещать убытки должна компания либо частное лицо, являющееся владельцем автомобиля на законных основаниях: имеющее право собственности, арендующее его, использующее по доверенности и так далее.

В случаях, когда ущерб был спровоцирован несколькими автомобилями одновременно, величина компенсации равномерно разделяется на владельцев. Если владелец сможет доказать, что лишился транспортного средства по причине противозаконных действий злоумышленников, он будет освобожден от ответственности.

Авиаперевозки

Воздушным кодексом РФ от 1997 года предусматривается определение величины ответственности авиаперевозчика в соответствии с указаниями ГК РФ, если страховой полис не содержит информации о другой сумме.

Помимо этого авиакомпания ответственна за сохранение багажа, грузовых отправлений, предметов, которые находятся при пассажире. Каждый желающий может сдать багаж, указав его стоимость предварительно. В этом случае размер компенсации будет ей соответствовать. Если цена не указывалась пассажиром, предполагается возмещение, равное стоимости груда, но максимальная выплата не должна превышать 2 МРОТ за килограмм.

Компенсация за ручную кладь также определяется стоимостью. В случае, когда установление ее ценности невозможно, положена компенсация, которая не превышает 10 МРОТ.

Если авиаперевозчик предоставит доказательства того, что с его стороны были предприняты все действия для предотвращения наступления страхового случая, с него могут снять ответственность. Это касается и случаев, когда страхователь доказывает, что ущерб имуществу был причинен не на протяжении авиаперевозки.

В соответствии с кодексом авиаперевозчик может повысить лимит ответственности. Но для этого нужно заключить договор с отправителем либо получателем груза или с пассажирами рейса.

Обязательное страхование предполагает определение размера для каждого из пассажиров в 1000 и больше МРОТ. Данная сумма должна быть выплачена при получении человеком травмы или его гибели.

В отношении компенсации за потерянное имущество минимальная сумма будет определяться лимитом ответственности перевозчика.

Морской транспорт

Страхование судов и морских грузов предполагает следующее распределение обязательств по компенсации:

- 75% убытка при столкновении судов должен покрыть страховщик, выдавший полис;

- 25% за поврежденное судно, компенсацию утраченных грузов и нанесения вреда пассажиров возмещаются клубами взаимного страхования.

Ответственность перевозчика регулируется нормативными актами, которые были приняты еще в СССР: Уставом водного транспорта и Морским кодексом. Последний документ включает информацию об ответственности перевозчика, первый же не содержит данных о причинении вреда пассажирам.

Обзор актуальных предложений ОСГОП от ведущих страховых компаний

Актуальность данных: весна 2021г.

| Allianz | Росгосстрах | Альфа Страхование | Ингосстрах | |

| Отрасль | Грузоперевозки | Грузоперевозки | Грузоперевозки | Пассажирские перевозки |

| Защита в случаях | – Мошенничества и пропажи ТС; – ДТП; – противоправных действий 3-х лиц; – повреждения груза; – пожара; – поломки реф установки. | – ДТП; – пожар; – взрыв; – хищение (кража, грабеж, мошенничество); – ответственность за причинение вреда окружающей среде (опасные грузы); – ответственность за убытки; – ответственность за ущерб перед 3-ми лицами; – ответственность за контейнер; – ответственность перед таможней; – расходы по спасению, установлению ущерба, судебные и юр. затраты; – доп. расходы по уничтожению поврежденного груза и по спасению ТС. | – Ответственность за гибель, повреждение или утрату груза; – ДТП; – пожар; – опрокидывание ТС; – провал моста; – взрыв; – кража, грабеж, разбойное нападение; – нарушение температурного режима; – ответственность за финансовые убытки; – возмещение таможенных сборов и пошлин; – ответственность перед 3-ми лицами за вред; – расходы по расследованию обстоятельств страхового случая; – расходы по предотвращению или уменьшению размера ущерба. | – Гражданская ответственность за причинение вреда жизни пассажира; – Гражданская ответственность за причинение вреда здоровью пассажира; – Гражданская ответственность за причинение вреда имуществу пассажира; |

| Плюсы | – Возмещение всех расходов, платежей и пошлин; – признание полной гибели по стандартам производителя; – страхование от задержки запуска в эксплуатацию (CARGO DSU); – высокий рейтинг; – круглосуточная работа; – урегулирование online; – 125 лет истории. 20 лет в России. | – Индивидуальная программа страхования (набор рисков, франшиза, страховая сумма и т.д.); – льготы по корпоративным тарифам; – сервисная поддержка; – страховая премия в рассрочку. | – Высочайшее качество обслуживания; – более 100 страховых продуктов для частных лиц и компаний; – около 270 региональных представительств; – исключительно высокий уровень надежности ruAA+ рейтингового агентства «Эксперт РА» – более 25 лет на рынке страховых услуг. | – Одна из крупнейших СК в России; – относится к категории системообразующих российских страховых компаний; |

| Стоимость | Рассчитывается индивидуально | Рассчитывается индивидуально Возможные варианты: – “Дальнобойщик Стандарт” – от 17р./день. – “Дальнобойщик CMR Плюс” – от 26р./день. – “Дальнобойщик Премиум” – от 35р./день. | – 0,5 – 5% от брутто-фрахта; – От 100 до 1 500 долларов США за один грузовой автомобиль (с любым типом прицепа). Страховая премия рассчитывается индивидуально в зависимости от номенклатуры, вида ТС, количества ТС, маршрута перевозок и т.д. | Рассчитывается индивидуально |

Страхование грузов

Страхование грузов это вид имущественного страхования, рекомендуемый компанией «Лоу Кост Перевозки». Страхование каждой партии перевозимого груза приближает шанс выплаты к максимуму в связи с тем, что страхуется Нами непосредственно груз, а отправитель/получатель груза указывается в договоре страхования, как выгодоприобретатель. При таких условиях страховая компания как показывает практика производит страховые выплаты, прежде всего из расчета: убыток по выплате не превышает убытков от потери объема страхования нашей компании.

При страховании груза имеет место ряд преимуществ:

- С точки зрения арбитражной практики при страховании грузов усматривается положительная тенденция выплат, основанная на однозначности законодательной базы и нормативно-правовых актов;

- Документооборот при страховании грузов прост и легко оформляем;

- Выплаты производятся в минимальные сроки которые как правило оговариваются в договоре страхования;

- Выплаты производятся по заявленной стоимости груза.

Стоит сказать несколько слов о «Генеральном договоре», который страховые компании старательно предлагают потребителю. С чем это связано? Ни для кого не секрет что любой страховой компании выгодно создать такие условия, при которых при наступлении страхового случая в выплате страхового возмещения будет отказано со ссылкой на пункт договора страхования. Так вот «Генеральный договор» это как раз такой продукт. По условиям «Генерального договора» почти у всех страховых компаний оговаривается порядок и сроки предоставления сопроводительной документации на груз. При этом отправитель должен предоставить всю документацию перед отправлением груза, далее на эту документацию должны быть проставлены печати и подписи ответственных лиц. Только при соблюдении данных условий Вы можете считать свой груз застрахованным. А что же делать, если груз нужно отправить срочно или есть необходимость отправки в ночное время? Ответ прост. Ваш «генеральный договор» страхования не будет иметь никакой юридической силы. Мы советуем Вам страховать каждый отдельный случай перевозки.

Нельзя не упомянуть о документации запрашиваемой страховыми компаниями при наступлении страхового случая:

- Заявление страхователя (подается после наступления страхового случая);

- Заявление выгодоприобретателя (подается после наступления страхового случая);

- Страховые документы (страховой полис с приложениями, квитанции об оплате страховой премии), как правило оригиналы;

- Товарно-транспортная накладная;

- Оригиналы договоров перевозки и экспедиции, заявок на перевозку грузов;

- Оригиналы претензионных документов (правоустанавливающие документы на груз, документы, подтверждающие размер причиненного ущерба);

- Акты, составленные при разгрузке;

- Путевой лист;

- Доверенность на перевозку груза;

- Справки из ГИБДД если имело место ДТП.

Как пассажиру получить страховое возмещение

Самая распространенная причина наступления страхового события при поездках на общественном транспорте — ДТП. Получив травму в аварии, пассажир должен обратиться к водителю, а в случае смерти — его родственникам нужно обращаться в НССО.

Водитель обязан вызвать неотложку и представителя ГИБДД, озвучить информацию о страховщике и выдать документ о причинении вреда.

СК возмещает ущерб только после того, как будет доказано, что человек погиб или получил увечья в поездке на транспорте. Храните свой билет до окончания путешествия.

Страховая премия лимитирована законодательными нормами.

Если страхование пассажиров оформлено с нарушением действующего законодательства, компенсацию обязан выплатить перевозчик.

Оставить заявку

Наступление страхового случая и осуществление выплат

Если наступление одного или нескольких страховых случаев по ранее заключённому договору на страхование грузов всё же произошло, страхователь должен незамедлительно оповестить об этом страховую компанию. Такое предварительное информирование может быть произведено любым доступным способом: посредством телефонного звонка, факса или электронной почты, причем непременно с обязательным указанием места и времени произошедшего, предполагаемых причин и размера убытка.

Официальным же уведомлением служит письменное заявление о наступлении страхового случая, которое необходимо отправить в адрес страховщика заказным письмом, курьерской доставкой либо по электронной почте. Сроки его представления различны для каждой страховой компании и должны находиться в диапазоне от 24 часов до 5 рабочих дней.

Страхователь обязан приложить все усилия для обеспечения сохранности имущества, являющегося объектом договора, до его осмотра уполномоченным на то представителем страховщика. Он также может перевести пострадавший груз с места происшествия, если это требуется для поддержания должного уровня его безопасности (при условии наличия разрешения на то от другой стороны).

Страховщик вправе потребовать предоставления документов, необходимых для подтверждения факта обоснованности и определения особенностей страхового случая, а именно:

Сведения о страхователе (для физических лиц — паспорт или иной, подтверждающий личность документ, для юридических — свидетельство о регистрации и учредительная документация).

Свидетельство существования договора страхования (оригинал договора, страховой полис, извещение о начале перевозки, дубликат документа, подтверждающего факт оплаты страховой премии в полном объёме, заявление о выплате страховки).

Бумаги, указывающие на наличие имущественного интереса к объекту страхования (комплект договоров купли-продажи, накладные, счета, счета-фактуры и прочая накладная документация).

Документы, доказывающие факт перевозки (договор с транспортной компанией, заявка на перевозку, сопроводительная перевозочная документация).

Бумаги, удостоверяющие наступление страхового случая (основной — акт об имущественной недостаче, остальной состав зависит от вида перевозок).

Документы, обосновывающие размер причинённого ущерба. Это расчёт сумм страховых выплат, заключения экспертов, фотографии и т. п.

Документы, подтверждающие реализацию права суброгации (копии претензий к транспортной компании, ответные письма и комментарии).

Условия договора

Договор страхования ответственности перевозчиков должен состоять из обязательных пунктов:

- Предмет договорных отношений.

- Размер страхового взноса, подлежащего оплате заказчиком.

- Обязательства и права обоих сторон.

- Согласование маршрута следования и правил перевозок конкретного груза.

- Условия, при котором наступает страховой случай.

- Порядок оформления документации при страховом случае.

- Порядок решения споров. Обычно они решаются с помощью двухсторонних переговоров, а в случае не достижения компромисса –в судебной порядке.

- Реквизиты обоих сторон.

Выводы

Страхование ответственности компании экспедитора – это подвид гражданской ответственности. Имеет такие особенности:

- Направлено на защиту имущественных интересов страхователя при наступлении страхового случая.

- Объектами страхования становятся жизнь и здоровье людей, сохранность груза.

- Страхование ответственности осуществляется при заключении генерального договора.

- Услугами страхования ответственности пользуются транспортные, экспедиционные и логистические компании.

- Страховка покрывает возможный ущерб, возникший по любой причине (включая случайную ошибку сотрудников).

- Страховые риски: повреждение или потеря груза, финансовые убытки, ответственность перед другими людьми, компенсацию дополнительных расходов;

- Гражданская ответственность экспедитора наступает при мошеннических или других умышленных действиях, выполнении обязанностей в алкогольном или наркотическом опьянении, отказе выполнять доставку груза.

- Договор может сочетать два отдельных вида: страхование ответственности и страховка груза самим экспедитором.

Как оформить ОСАГО на грузовой автомобиль читайте тут.