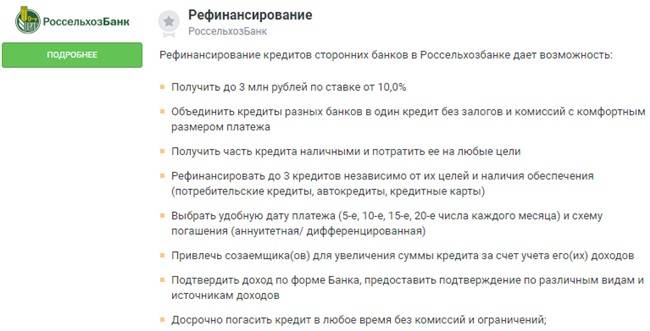

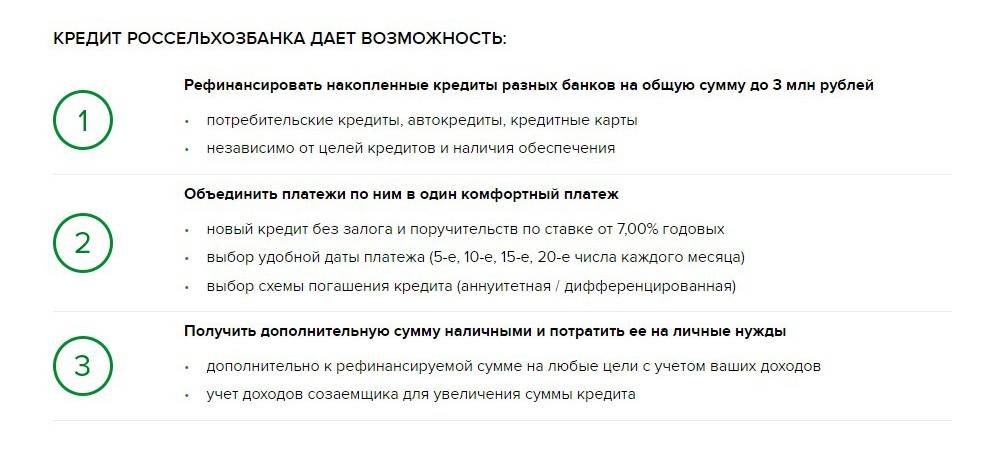

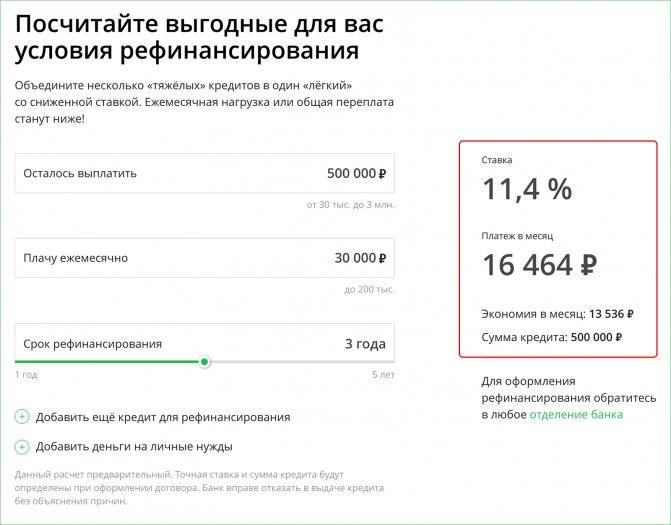

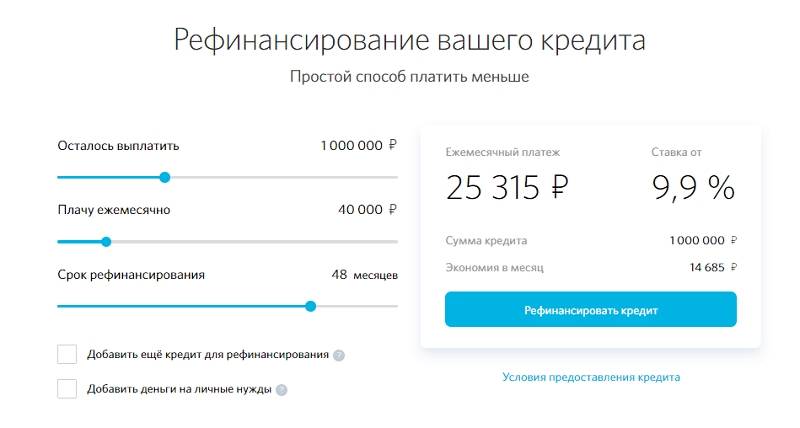

Могут ли дать дополнительные деньги при рефинансировании

Рефинансирование ипотеки с дополнительной суммой возможно, но не во всех банках. Продукт может называться просто рефинансированием, но с возможностью включить в тело кредита дополнительную сумму, например, с выдачей ее наличными.

За счет чего можно получить дополнительные деньги? Например, квартира заемщика стоит 6 млн р., а кредит он оплачивает на сумму 4 млн р. В этом случае он может взять займ под залог этого же имущества только на большую сумму, которая ему необходима. Бывает, что клиент оформлял покупку жилья на этапе строительства, а к окончанию работ жилье выросло в цене. В этом случае он также может получить дополнительные средства под залог при рефинансировании, поскольку максимальная ссуда выдается до 80-85% от рыночной стоимости объекта.

Для чего нужно рефинансирование кредита

Очень часто кредиты оформляются для решения возникших финансовых трудностей, поэтому справиться с нагрузкой под силу не всем заемщикам. Именно поэтому сегодня так стало распространено рефинансирование, ведь с его помощью можно улучшить условия займа и погасить имеющуюся задолженность. Оформить новый договор можно в банке, в котором имеется действующий заем, или же можно обратиться в другую компанию, которая готова выдать денежные средства на погашение задолженности.

С помощью рафинирования можно решить следующие финансовые сложности:

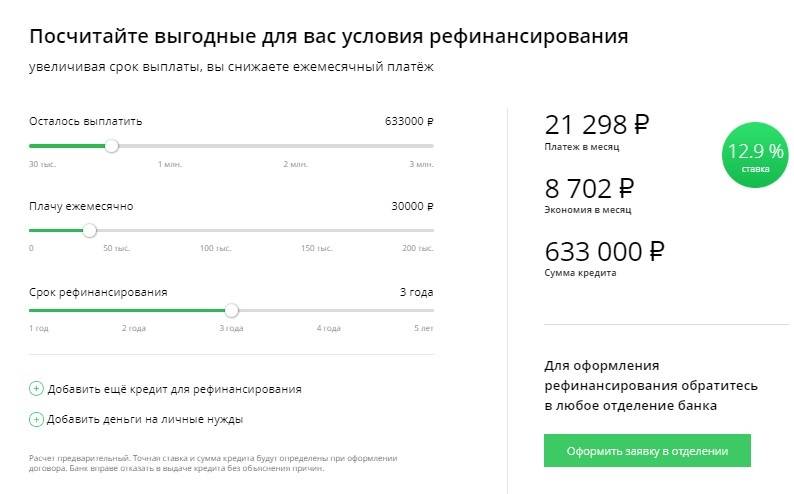

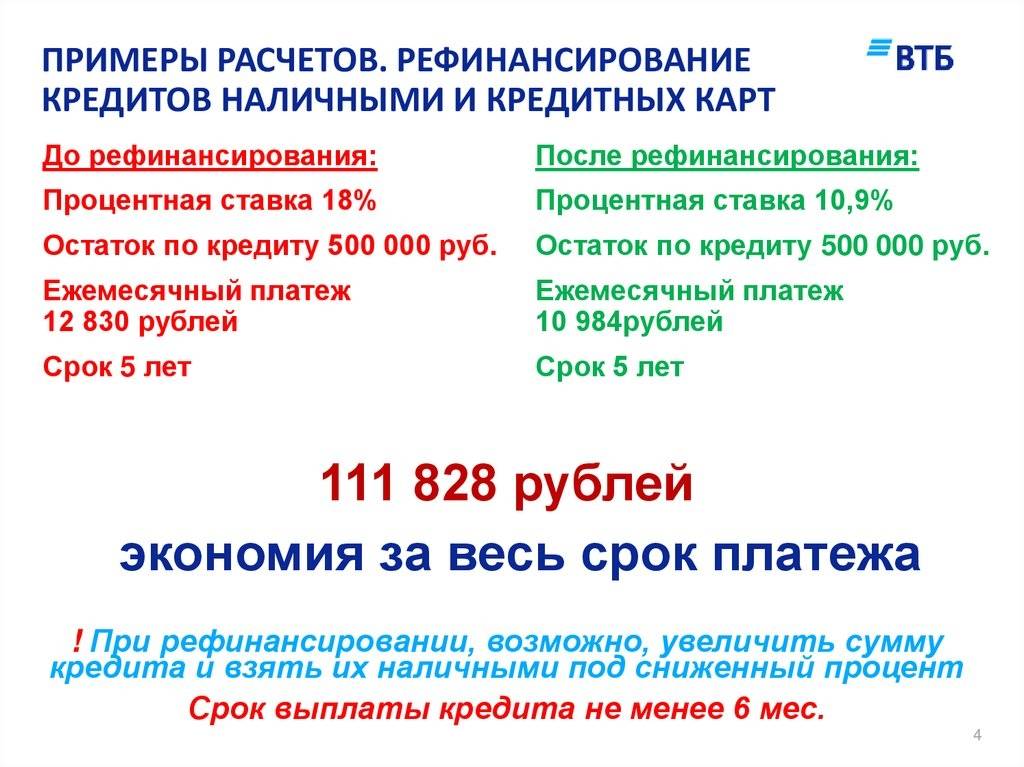

Снизить размер ежемесячного платежа по кредиту. Чтоб не допускать пропуска платежей из-за высокого ежемесячного платежа, можно обратиться в финансовую компанию для рефинансирования имеющейся задолженности. Уменьшить платеж можно за счет увеличения срока займа или за счет получения более низкой процентной ставки. Однако необходимо помнить, что чем выше срок погашения, тем больше будет переплата по договору.

Снизить годовую ставку по кредиту. При выборе продукта не стоит торопиться и оформлять заем в первом попавшемся банке. Поторопившись можно не заметить разницу в процентных ставках и оформить кредит на худших условиях

Важно, чтобы ставка по новому договору была ниже имеющейся, только так можно сэкономить.

Снять обременение на заложенное имущество. Очень часто к рефинансированию прибегают заемщики, имеющие залоговый кредит

Это значит, что до погашения задолженности по займу собственность клиента находится во владении у банка. Оформив рефинансирование можно погасить обязательства и, тем самым, снять обременение с имущества и вернуть его себе.

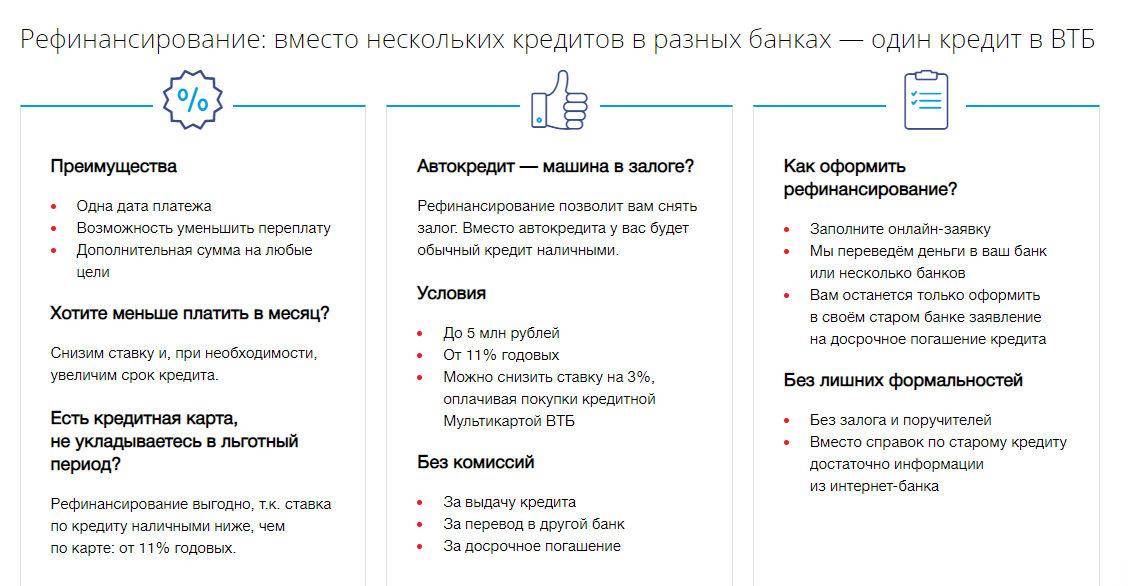

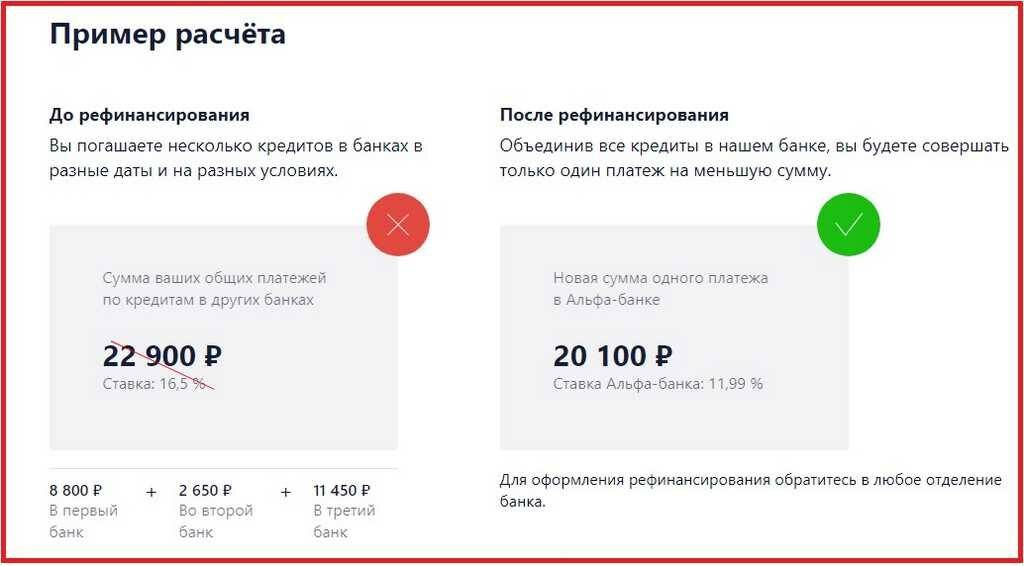

Консолидация всех имеющихся займов. Иными словами, за счет рефинансирования можно объединить в одни кредит несколько открытых договоров. Как правило, для погашения банки принимают до 5 кредитов. Это может быть потребительский заем, автокредит, товарный кредит и кредитные карты. После этого заемщик будет платить только один платеж, а не несколько, как было ранее.

Увеличить срок кредита. Из-за возникших сложностей можно прибегнуть к увеличению срока погашения займа, тем самым уменьшив ежемесячную выплату. Об этом также говорилось в первом пункте.

Также стоит отметить, что некоторые банки выдают не только средства на погашение текущего долга, но и выдают свободные деньги на личные неотложные нужды, что очень удобно.

Рефинансирование ипотеки

Заемщик, не попавший в программу ипотеки с господдержкой, благодаря рефинансированию, получает реальную возможность уменьшить переплату по кредиту и сэкономить на приобретении жилплощади.

Рефинансирование ипотеки не является препятствием для получения налогового вычета.

Процедура потребует дополнительных расходов:

- на оформление необходимых документов: техническая документация на ипотечную квартиру (около 10 тыс. руб.), отчет о проведенной оценке квартиры (до 10 тыс.) и др.;

- новая страховка жилья (1% от величины нового кредита).

В целом затраты на рефинансирование могут составить около 80 тыс. руб.

Кому из заемщиков выгодно рефинансировать ипотеку

Рефинансирование будет выгодно вам в следующих случаях:

- Вы переплачиваете по новому кредиту меньше, чем по имеющемуся ипотечному кредиту.

- По ипотеке с аннуитетным платежом вы еще не оплатили половину кредита.

В каких случаях рефинансирование ипотеки невыгодно

- При аннуитетном платеже вы уже выплатили банку основную сумму процентов по имеющейся ипотеке, а основной долг почти не уменьшился.

- Разница между процентными ставками между новым и старым кредитом составляет меньше 2%.

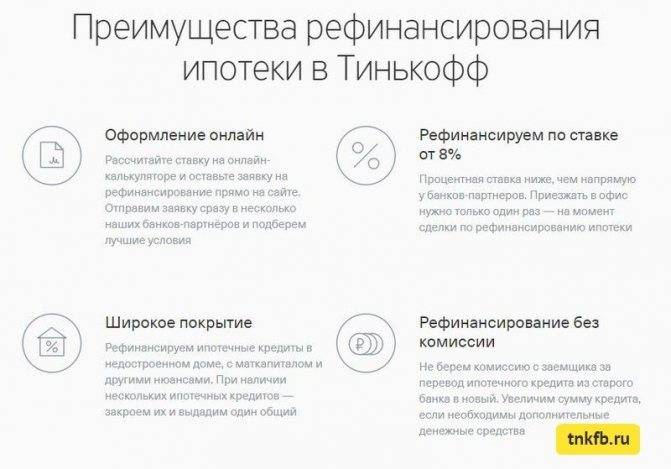

Как выбрать банк для рефинансирования ипотечного кредита

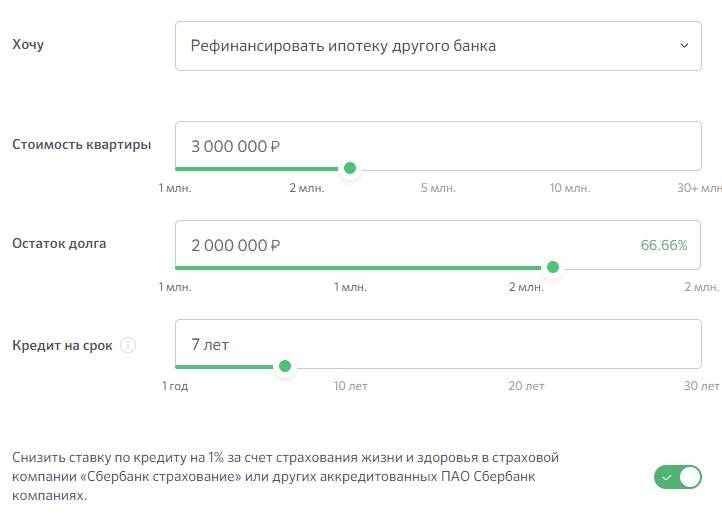

Услугу по рефинансированию ипотеки могут предложить разные банки. Чтобы не ошибиться с выбором наиболее выгодного из них, нужно сравнить условия рефинансирования в каждом из них.

- Уточните остаток долга по вашему ипотечному займу.

- Определите срок, за который вы хотите его погасить.

- Подайте предварительные заявки на рефинансирование. Во многих банках сделать это можно в режиме онлайн, на официальном сайте кредитной организации.

- Дождитесь ответа банка. Положительный ответ о готовности рефинансировать вашу ипотеку, конкретные условия, процентная ставка рефинансирования действуют в течение ограниченного срока. Обычно он не превышает 2-3-х месяцев.

- Если несколько банков предлагают равные ежемесячные платежи по новому кредиту, уточните дополнительные условия:

- форма оплаты (банкомат, отделение банка, интернет);

- условия предоставления ипотечных каникул и досрочного погашения кредита;

- возможность повышения банком ипотечной ставки;

- возможность изменения выгодоприобретателя в действующем договоре страхования или необходимость заключения новой страховки;

- дополнительные требования к заемщику.

Получите одобрение банка на квартиру. Для проведения этой процедуры необходимо заранее приготовить документы:

- личные (копию паспорта, СНИЛС, справку о доходах, копию трудового договора);

- на жилье (договор купли-продажи, выписку из ЕГРН, техническую документацию, документы по оценке квартиры, выписку с лицевого счета, подтверждение оплаты квартиры);

- по имеющемуся ипотечному кредиту (договор, справки об остатке по кредиту и об отсутствии задолженностей по выплатам, график платежей).

Как проходит процедура рефинансирования

Основные этапы рефинансирования ипотеки

- Оформление заявления о досрочном погашении ипотечного кредита в банке, который его выдал.

- Получение нового кредита. В выбранном для рефинансирования банке вы подписываете новый кредитный договор на сумму, которая позволит погасить имеющийся у вас ипотечный заем. Если вы планируете получить налоговый вычет, проследите, чтобы в договоре в качестве назначения займа указывалось «рефинансирование ипотечного кредита».

- Погашение ипотечного кредита.

- Снятие обременения (залога) на квартиру (совместно с банком, самостоятельно или через МФЦ). Проверить, что обременение снято, можно в базе Росреестра (по телефону, на сайте).

- Регистрация нового залога на квартиру. Сделать это лучше сразу после снятия старого обременения: более низкая ставка рефинансированного кредита устанавливается только после регистрации нового залога. До этого на кредит, полученный для погашения ипотеки, банк начисляет обычные проценты, которые выше новой ставки.

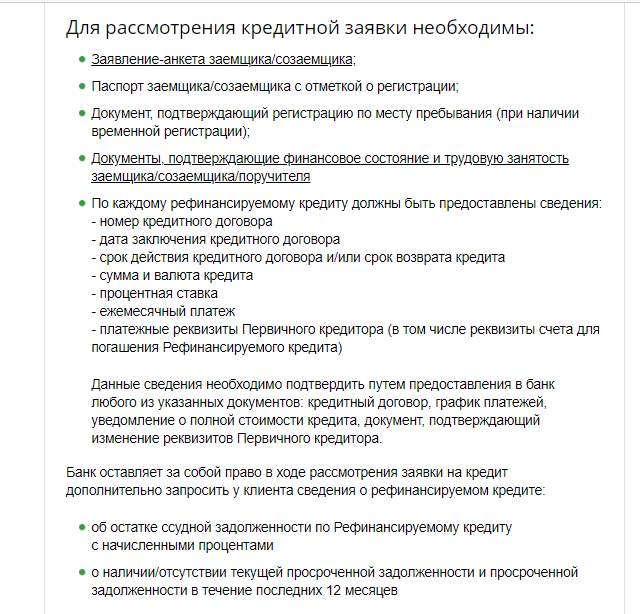

Список документов и порядок оформления

Необходимый пакет документов для рефинансирования ипотеки и кредитов вместе включает:

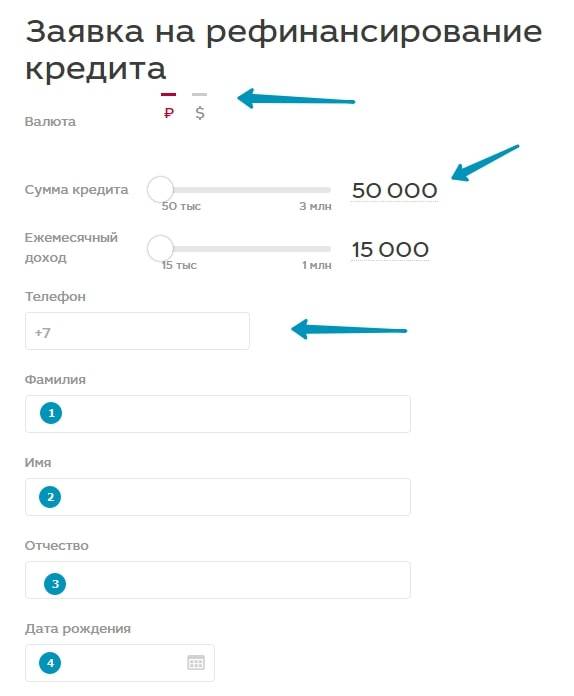

- анкету-заявление и паспорт с пропиской (а также на созаемщиков, если есть);

- документ о доходе, а также о трудовой занятости;

- информация по кредитам: дата, номер договора, срок действия, сумма займа, ставка, размер платежа, реквизиты (предоставляется договор либо график платежей);

- документы по залогу: договор купли-продажи, свидетельство о собственности и др. предоставляются после одобрения заявки в течение трех месяцев.

При необходимости банк вправе затребовать дополнительные документы на отсутствие у заемщика задолженностей.

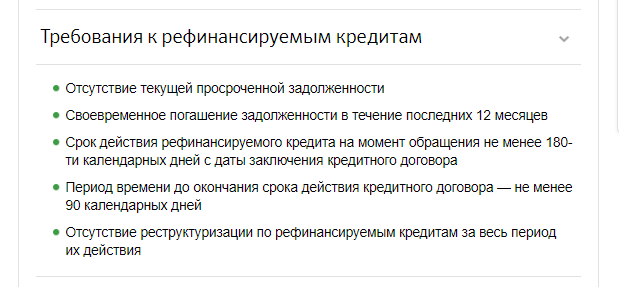

Требования банков

Кроме стандартного перекредитования, когда заемщик оплачивал приобретаемое жилье, сегодня можно оформить ипотеку с рефинансированием потребительских кредитов. Заемщик объединяет займ с обременением, а также ссуды, выданные другими финансовыми учреждениями на личные нужды.

Для одобрения процедуры необходимо соответствовать ряду требований:

- Заемщик не должен иметь текущие просроченные платежи или задолженности.

- Если долг был, то претендент на рефинансирование должен был погасить его за 12 месяцев до подачи заявки.

- Обратиться за перекредитованием можно после оплаты по кредиту в течение полугода. Требование индивидуально для каждой компании. Некоторые банки позволяют сделку после года оплаты кредита. В «Сбербанке» – 180 календарных дней.

- На момент обращения заемщику остается платить более трех месяцев. При меньшем сроке новое оформление экономически не оправдано как для банка, так и для клиента, поскольку он еще понесет расходы на оценку залога и страхование.

- Отсутствие реструктуризации по всем займам, которые заемщик намерен рефинансировать. Это означает, что на весь период выплат заемщик не менял условия: по увеличению срока кредитования, уменьшению взноса, отсрочки платежей. Процедура необходима, если клиент попал в сложные жизненные обстоятельства. Основное отличие в том, что рефинансирование влечет уменьшение итоговой переплаты, а реструктуризация ведет к подорожанию.

Сопутствующим требованием выступает ликвидность имущества. Необходимо изучать условия банков, поскольку некоторые работают только с ограниченными видами жилья. Например, только с квартирами в новостройках и на рынке вторичного жилья.

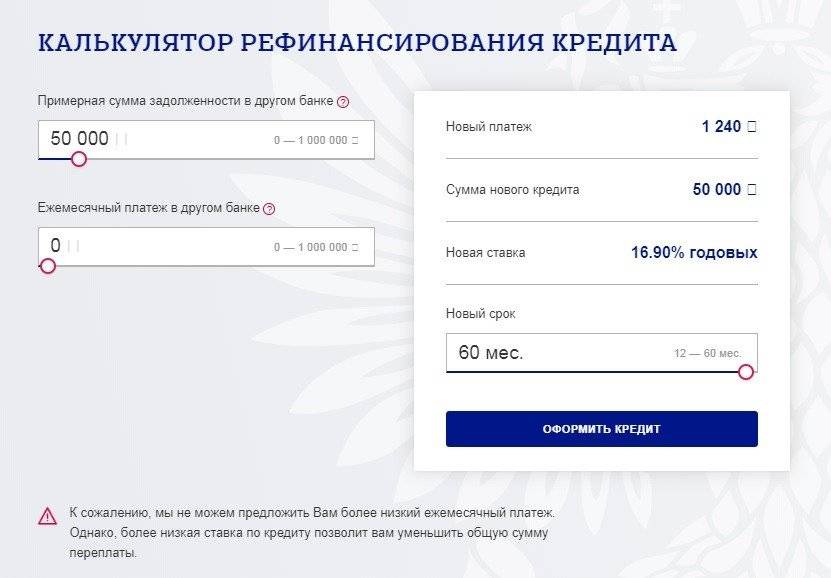

Что понимается под увеличением суммы займа?

Процедура рефинансирования подразумевает передачу долга новому кредитору с изменением условий. Нередко несколько кредитов объединяют в один с уменьшением процентной ставки. В результате снижается нагрузка на личный бюджет. Перестает расти с прежней скоростью и задолженность, поскольку заемщик вносит всего один ежемесячный платеж, который труднее просрочить.

При чем тут увеличение размера ссуды? Иногда банки, сверх погашения прежней суммы, предлагают дополнительные деньги. С одной стороны, возрастает объем долга, но с другой клиент получает определенные выгоды: удлинение сроков возврата или снижение процентов.

Здесь следует понимать, что после перекредитования вы можете получить не только лишние деньги, но и лишнюю переплату. Такое случается при растягивании сроков соглашения. Например, по старому договору средства следовало вернуть в течение трех лет, а по новому — в течение шести. Ежемесячные траты снижаются наполовину, а вот проценты набегают за все 6 лет, соответственно, увеличивается и переплата.

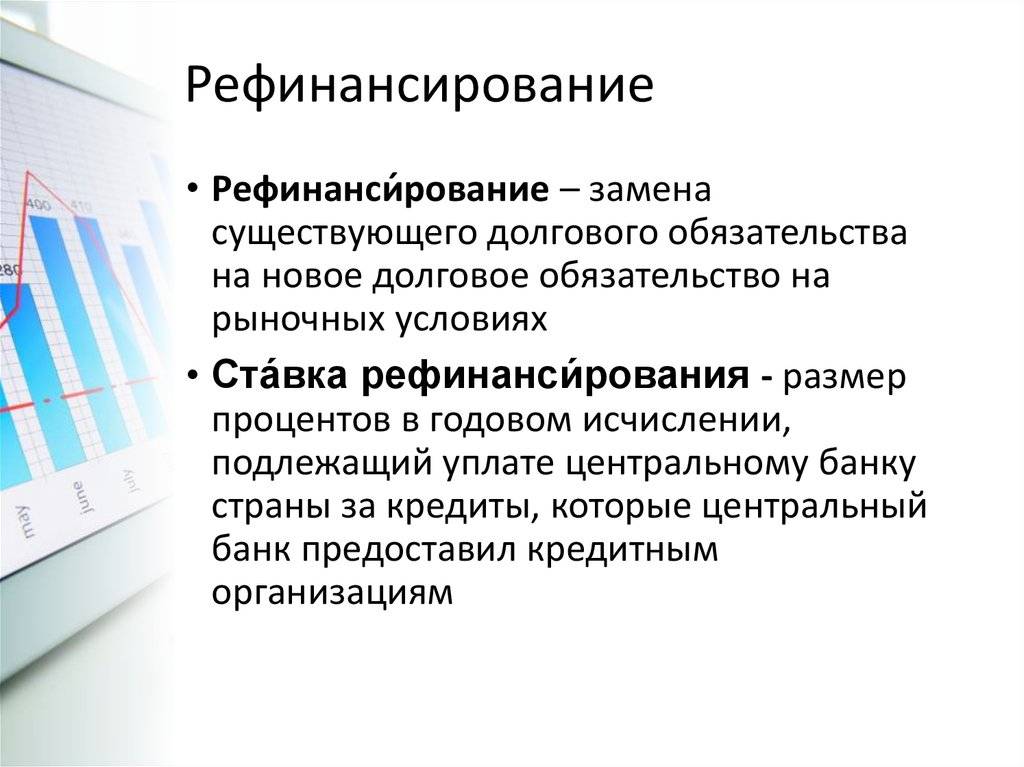

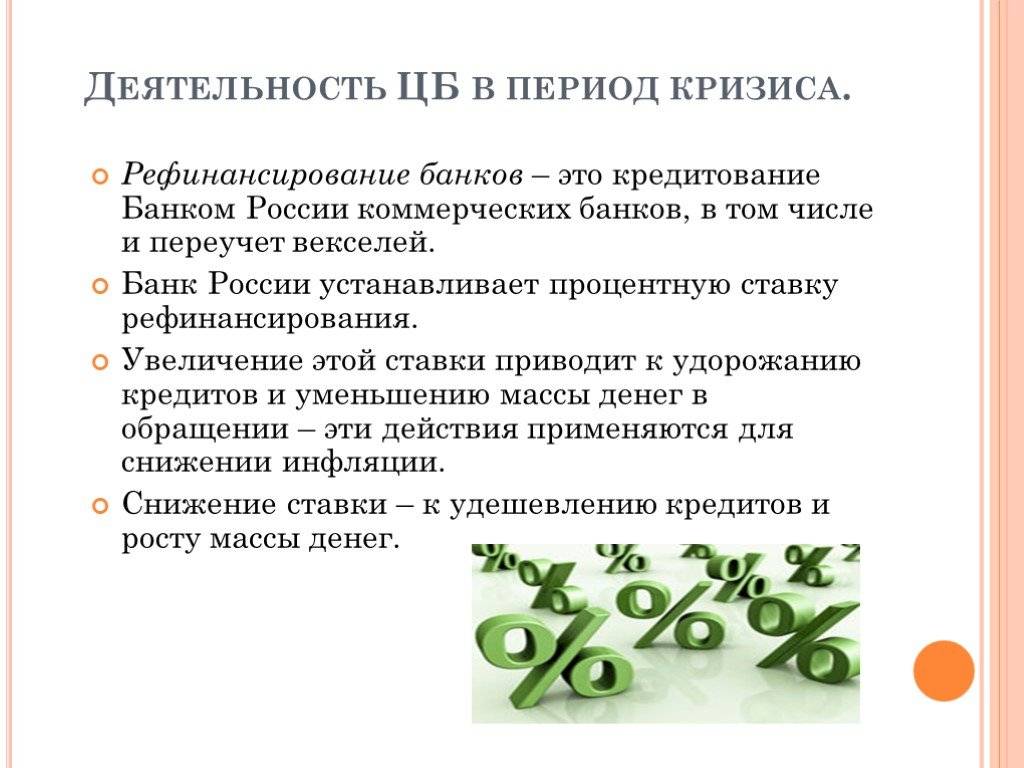

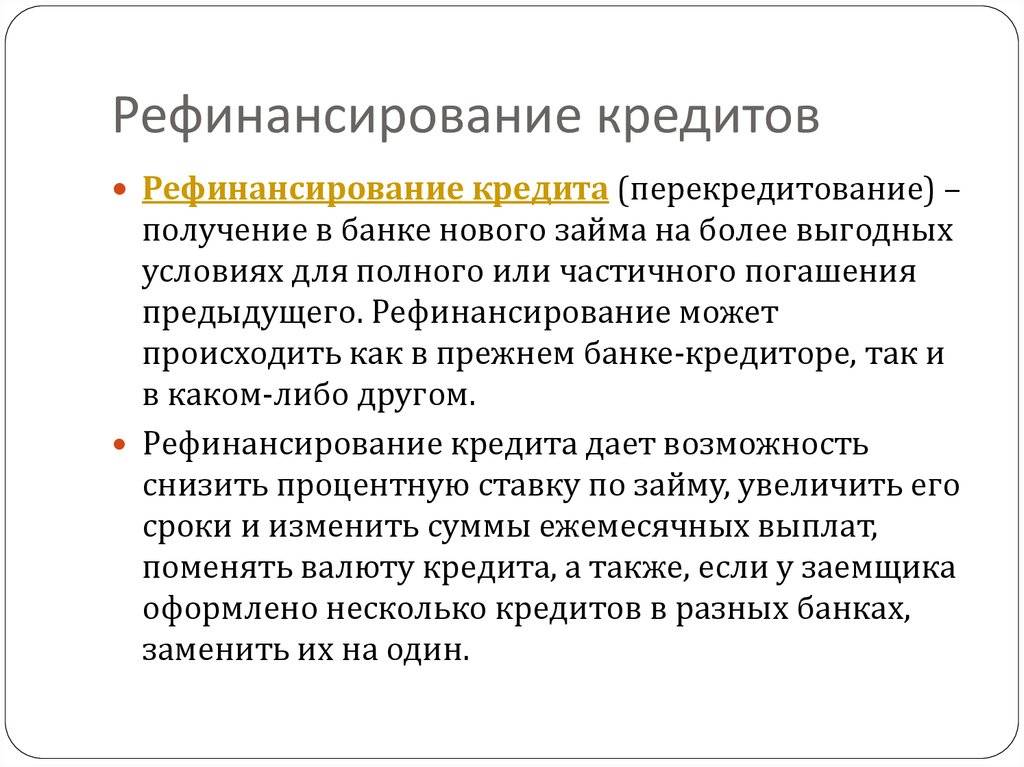

Что такое рефинансирование

Рефинансирование или перекредитование представляет собой получение нового кредита, средства которого идут на погашение ранее взятого. Смысл процедуры состоит в снижении финансовой нагрузки для заемщика, что выражается в:

- предоставлении низкой процентной ставки;

- изменении сроков выплаты займа;

- переводе невыгодного валютного кредита в рублевый сектор;

- смене залоговой недвижимости и т.д.

Цели рефинансирования в зависимости от конкретной ситуации различны, но главный посыл перекредитования состоит в получении выгоды для заемщика.

Для банковских организаций рефинансирование не выгодно, так как банк теряет запланированную прибыль. По этой причине перекредитовать займ в том же банке, где он был взят, практически невозможно. Для проведения подобной процедуры банк потребует предъявить доказательства снижения уровня платежеспособности клиента и пойдет на уступки, опасаясь просрочек по займу.

При этом перекредитовать займ можно в другой банковской организации. Сторонние банки, стремясь привлечь новых клиентов, предоставляют более низкие процентные ставки и иные условия кредитования. При одобрении заявки на рефинансирование второй банк погашает задолженность заемщика перед первым банком, а заемщик продолжает выплачивать кредит новому кредитору.

Новости

Госдума обязала банки объясняться с заемщиками, которым отказано в «ипотечных каникулах»

20.05.2021

А несогласным с отказом депутаты посоветовали выяснять отношения с кредиторами в суде

Чем опасно для россиян досрочное погашение кредита

12.05.2021

Банк решил наказать за досрочное погашение кредита? Юристы подсказывают, как вернуть деньги за незаконный банковский штраф

Долг без права передачи: Центробанк восстанавливает права заемщиков

12.09.2020

Центробанк разъяснил правовую позицию по актуальной для кредитных организаций проблеме: передавать или не передавать долг по кредиту третьему лицу

Что такое рефинансирование

Рефинансирование или перекредитование представляет собой получение нового кредита, средства которого идут на погашение ранее взятого. Смысл процедуры состоит в снижении финансовой нагрузки для заемщика, что выражается в:

- предоставлении низкой процентной ставки;

- изменении сроков выплаты займа;

- переводе невыгодного валютного кредита в рублевый сектор;

- смене залоговой недвижимости и т.д.

Цели рефинансирования в зависимости от конкретной ситуации различны, но главный посыл перекредитования состоит в получении выгоды для заемщика.

Для банковских организаций рефинансирование не выгодно, так как банк теряет запланированную прибыль. По этой причине перекредитовать займ в том же банке, где он был взят, практически невозможно. Для проведения подобной процедуры банк потребует предъявить доказательства снижения уровня платежеспособности клиента и пойдет на уступки, опасаясь просрочек по займу.

При этом перекредитовать займ можно в другой банковской организации. Сторонние банки, стремясь привлечь новых клиентов, предоставляют более низкие процентные ставки и иные условия кредитования. При одобрении заявки на рефинансирование второй банк погашает задолженность заемщика перед первым банком, а заемщик продолжает выплачивать кредит новому кредитору.

Что такое рефинансирование кредита

Рефинансирование кредита — банковская операция по выдаче нового целевого кредита, назначение которого — погашение имеющихся займов (ипотечного, потребительского, автомобильного, по кредитной карте).

Рефинансирование позволяет консолидировать долги, снизить долговую нагрузку, избежать возможного появления задолженности по кредитам.

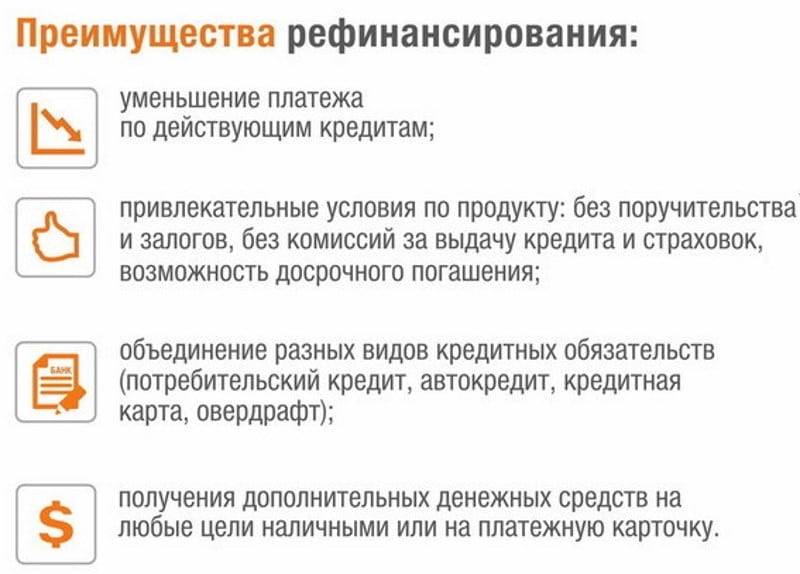

Плюсы рефинансирования

- Возможность объединения нескольких кредитов в один.

- Более выгодные условия (процентная ставка, ежемесячный платеж, срок погашения) целевого кредита.

- Улучшение кредитной истории за счет погашения имеющихся кредитов.

Минусы рефинансирования

- Банк может установить особые требования к заемщику (предъявление дополнительных документов, ограничение по возрасту, величина дохода и т. п.).

- Дополнительные расходы на получение требуемых документов и страховку.

- Рефинансирование выгодно не всегда и не каждому заемщику (например, не имеет смысла при нескольких небольших кредитах, при погашении большей части долга).

Выгодно ли рефинансирование потребительского кредита

Широкое развитие потребительского кредитования, послужило поводом для установления со стороны финансовых учреждений различных условий предоставления займов. И, если одни банки продолжают руководствоваться принципами лояльности, то другие не ограничивают себя в размерах процентных ставок, чем порождают определенное количество кредитных неплательщиков.

Распространенность потребительских займов обоснована тем, что предоставление кредитных средств может быть, как целевым, так и нецелевым, и направлено на:

- удовлетворение бытовых нужд клиента;

- приобретение автотранспорта;

- ипотеку.

С учетом того, что получение нового займа, при помощи которого погашается ранее полученный кредит, условия возврата которого являются менее выгодными, позволяет существенно снизить ежемесячную нагрузку на бюджет должника, увеличить период возврата долга и объединить весь спектр кредитных обязательств в одном, о бесспорной выгоде рефинансирования можно утверждать.