Для чего необходимо страхование жизни пассажиров автобуса

Пассажир может нанести ущерб своему здоровью по самым разным причинам:

По собственной неосторожности, если он пренебрег рекомендациями перевозчика и не держался за поручни во время движения или перестроения автобуса. И как следствие, мог упасть, сломать рук или ногу, или в момент закрытия дверей его могло прищемить

Все эти нормы поведения прописаны в правилах для пассажиров, с ними можно ознакомиться в автобусном салоне: они вывешены на видном месте.

По вине водителя, если ему пришлось резко тормозить, поздно заметив препятствие во время движения транспорта. В результате – серьезная травма, требующая госпитализации или длительное лечение в стационаре или дома. Подобный случай относится к одному из разновидностей ДТП, со всеми вытекающими последствиями.

Борьба за клиентов в наши дни очень актуальна, многие водители так увлекаются, что забывают обо всех действующих правилах дорожного движения. В результате резких маневров чаще всего в качестве жертвы выступают пассажиры, ждущие подхода транспорта на общественных остановках: их сбивают, притесняют к твердым стенам зданий или стойкам остановки, человек получает увечья, порой несовместимые с жизнью.

Или очень распространенная ситуация: при выходе из автобуса он поскользнулся, попал на проезжую часть, где на него тут же наехало другое транспортное средство. Последствия ясны даже несведущему человеку.

Но многие расплачиваются в последнее время едиными пластиковыми карточками на многоразовые поездки, но и в этом случае можно доказать, что пассажир оплатил поездку: на магнитной полосе остаются сведения от компостера, когда он считывает информацию о перерасчете средств за проезд. О правилах страхования КАСКО в разных компаниях читайте тут.

На видео – подробное описание страхования пассажиров:

Проблемы, с которыми сталкиваются владельцы пассажирских ТС

К сожалению, не все страховые компании готовы предоставить возможность оформления полиса ОСАГО на городской колёсный автотранспорт, эта проблема актуальна не только для Москвы, но и для регионов. Основным фактором является высокая аварийность на дорогах с участием этих транспортных средств. Стоимость ремонта данного транспорта невыгодна и очень дорогостоящая.

Если машина эксплуатируется уже более 7 лет, то может поступить отказ в оформлении страховки, так как даже наличие диагностической карты с пройденным техосмотром не является убедительным аргументом отсутствия вероятности поломки. Риск аварии намного выше, чем у нового автобуса.

Если страховой агент отказывает в предоставлении страховки по непонятным причинам, то владелец автопарка или частное лицо имеет полное право обратиться за защитой прав в суд. В этом случае компания-страховщик будет обязана продать полис обязательного страхования ОСАГО автовладельцу, который принёс правильно оформленный пакет документов.

Отказ на законных основаниях может быть передан владельцу, неправильно собравшему пакет документов для оформления, или если его транспортное средство не соответствует критериям безопасности и не прошло обязательный осмотр на наличие дефектов и неисправностей.

е-ОСАГО на маршрутки через интернет

На данный момент многие страховые компании стараются облегчить жизнь себе и потребителю, для этого оформление и продажу услуг вынесли в интернет на свои сайты. Это позволяет сократить поток клиентов в офисе.

Полис ОСАГО на маршрутки, автобусы и другие виды ТС можно приобрести на официальном сайте страховой компании. Для этого достаточно зарегистрироваться и заполнить заявление на сервисе.

Компании, которые в 2020 году предоставляют услуги страхования для автобусов и маршрутных такси:

- Росгосстрах;

- РЕСО;

- Ингосстрах;

- Тинькофф;

- АльфаСтрахование;

- МАКС;

- Согласие.

Для того чтобы приобрести полис в интернете, заполняется заявление в личном кабинете страховой компании, при необходимости прикрепляются копии вышеуказанных документов. Все данные проверяются автоматически на наличие ошибок и актуальности данных сервисом страховой компании и РСА, после чего полис оплачивается и регистрируется в общероссийской системе. Заполнение данных и их последующая проверка занимает не более часа, если все данные указаны верно.

Онлайн расчет стоимости ОСАГО

Самостоятельно рассчитать стоимость полиса ОСАГО для физических и юридических лиц вы можете с помощью калькулятора ОСАГО, который рассчитает стоимость по 9 топовым страховым. Просто внесите необходимые данные и совершите рассчет. Расчет не займет более 2 минут.

Калькулятор

Полученный электронный полис ОСАГО имеет все юридические свойства, как и тот, что вы получили при личном обращении в офисе компании-страховщика. Он занесён в общий реестр документов и имеет свой индивидуальный номер и серию, по которому сотрудник ДПС, при необходимости, найдёт его в системе. На всякий случай распечатайте данный документ для предоставления инспектору ДПС.

Если полис ОСАГО на маршрутки приобретается через интернет, то некоторые компании предоставляют комфортные условия обслуживания, а иногда даже скидку на приобретение самого полиса. Также можно добавить или отказаться от дополнительных услуг здесь же – на сайте. Это будет существенной экономией.

Куда обращаться?

После получения травмы, в зависимости от вашей дееспособности, следует обратиться к медикам, чтобы засвидетельствовать факт нанесения вреда здоровью.

Это может быть прибывшая на место аварии скорая медицинская помощь, врачи ближайшего травмпункта или поликлиники.

У водителя можно потребовать составление акта о нанесении вреда здоровью, а также сведения о страховой компании, где перевозчик получал страховой полис.

Ответственность за безопасность пассажиров с точки зрения закона полностью возлагаетсяна перевозчика. Однако не следует забывать о том, что пассажир, являясь участником общественного транспортного движения, должен быть максимально внимательным и аккуратным.

К сожалению, в силу объективных обстоятельств, закон не всегда может защитить вас от непредвиденных ситуаций, связанных с нанесением вреда здоровью. Поэтому пассажир также несет ответственность за свою жизнь, прежде всего, перед самим собой.

Отметим, что в перспективе правительство РФ планирует внести поправки в существующий законоб обязательном страховании пассажиров с целью создания более комфортных условий для граждан России вне зависимости от вида транспорта и конченого пункта назначения.

Полезное видео!

Предлагаем ознакомиться: Расчет страховых взносов: сроки сдачи отчетности

В первую очередь считаем нужным отметить, что пассажиру не требуется покупать никакой полис, т. к. его стоимость уже включена в цену проезда. Далее в этом пункте мы расскажем о том, на какую компенсацию вы можете рассчитывать в случае, если получите увечья в аварии.

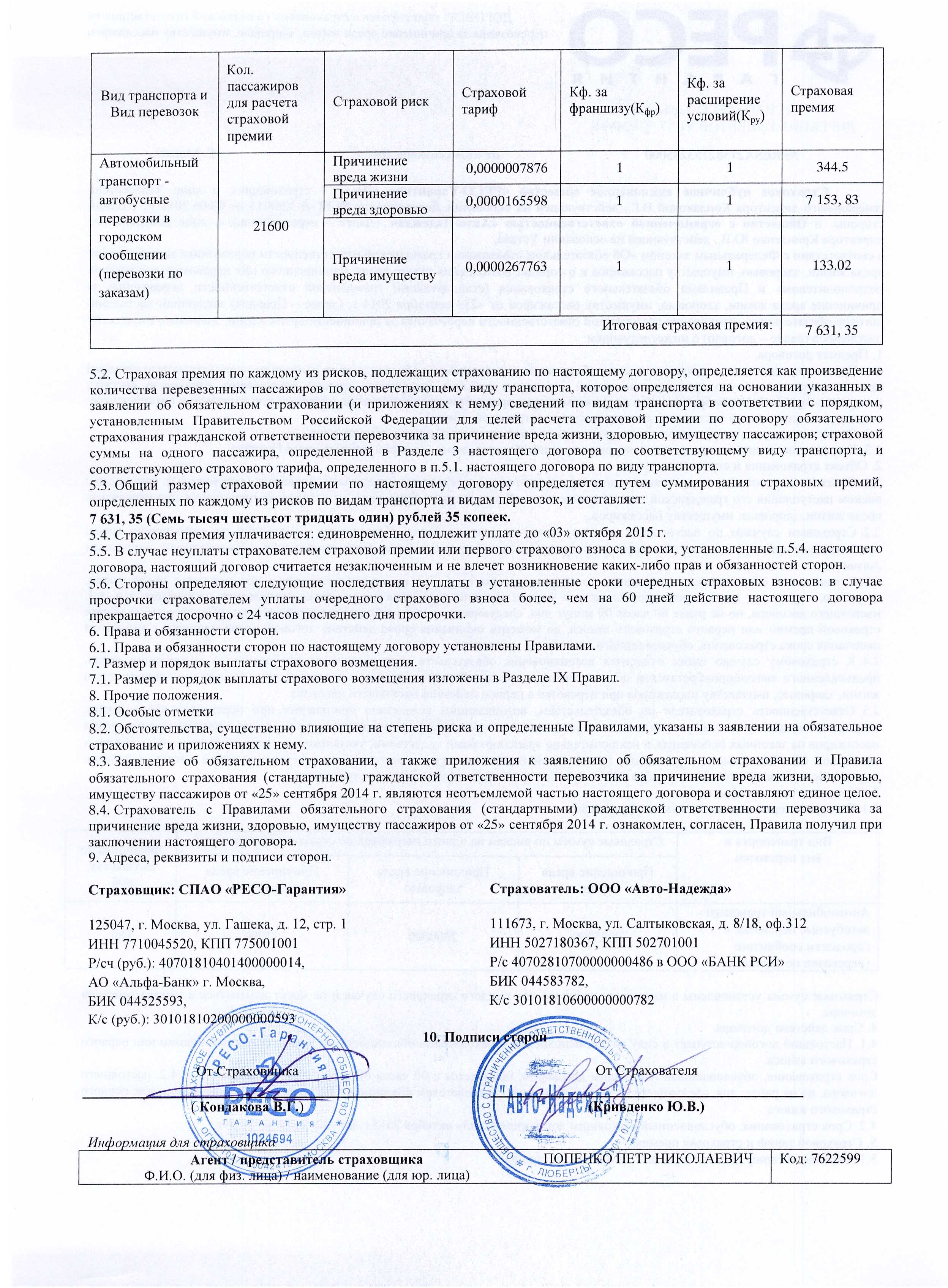

Тарифы страхования пассажиров для разных видов общественного транспорта отличны друг от друга. Наибольший объем премий (в среднем 35 руб.) присвоен морским судам, наименьший (около 0,1 руб.) — поездам пригородного сообщения.

Компенсация пострадавшему или (в случае его гибели либо полной утраты дееспособности) его родственникам выплачивается страховой компанией. Суммы возмещения, как правило, внушительные:

- за ушиб положена компенсация в размере 200 руб.;

- за сотрясение мозга — 60 тыс.;

- за перелом ноги — уже более 240 тыс.;

- за выкидыш, случившийся в результате травмы, полученной во время поездки — 1 млн;

- за смерть пассажира — 2 млн.

Также максимальный объем выплат положен людям, получившим из-за аварии инвалидность I группы. Также страховая компания покрывает ущерб, нанесенный имуществу пользователей общественного транспорта.

Что в портфеле комитета

Комитет Государственной Думы по финансовому рынку утвердил весеннюю программу законотворческой работы на весеннюю сессию. Она включает в себя шесть законопроектов, касающихся страхования. В ближайшее время, помимо законопроекта «Об обязательном страховании гражданской ответственности перевозчика за причинение вреда пассажирам», также во втором чтении будет рассмотрен связанный с ним проект поправок к действующему законодательству. В феврале комитет планирует рассмотреть четыре законопроекта. Во втором чтении будут рассмотрены поправки к Закону «Об организации страхового дела в Российской Федерации» в части уточнения требований к структуре капитала страховщика, совершенствования процедур передачи страхового портфеля, введения в страховых компаниях систем внутреннего контроля и аудита.

Кроме этого планируется рассмотреть проект закона «О сельскохозяйственном страховании, осуществляемом с государственной поддержкой», а также законопроект «О гражданской ответственности за причинение ядерного вреда и её финансовом обеспечении».

Помимо этого в программе работы комитета на февраль – рассмотрение поправок к закону об участии в долевом строительстве. Они обязывают застройщиков страховать в пользу заёмщиков предпринимательский риск и риск случайной гибели или повреждения объекта строительства. Проект готовится к первому чтению.

Необходимость поправок к Закону «Об организации страхового дела в Российской Федерации» прокомментировал руководитель Федеральной службы страхового надзора Александр Коваль:

– Центральной проблемой страховой отрасли в настоящее время является состояние активов компаний, работающих в сфере страхования.

В 2009–2010 годах серьёзные проблемы с активами были не только у мелких, но и у крупных страховых организаций. У мелких компаний проблемы традиционны – это фиктивные векселя, другие ценные бумаги сомнительных эмитентов и тому подобное. У крупных компаний – превышение концентрации на одном банке, увеличение доли акций и прочее. Есть проблема, связанная с принятием в покрытие резервов и собственных средств такого актива, как недвижимость, по докризисным ценам, превышающим реальную стоимость этих объектов на сегодня до полутора раз.

К числу проблем, которые необходимо будет решить в 2011 году, относятся следующие: определение в нормативных актах типовых условий договоров отдельных видов страхования; унификация оценки ущерба жизни и здоровью; внедрение мер, направленных на стимулирование потенциальных страхователей к заключению договоров страхования; реализация мер, направленных на повышение доверия населения к страховому рынку.

Александр Садовников

«Застрахованный транспорт»

Кроме метро, поездка на котором оговаривается дополнительными актами, перечень так называемого транспорта с гражданским страхованием, обширный, это:

- городские виды транспорта: трамвай, троллейбусы и автобусы;

- маршрутные городские такси;

- внутрироссийские перелеты на самолете;

- речные и морские перевозки;

- железнодорожные поезда.

Страхование пассажиров обычными такси не производится, порядок ответственности регулируется другими актами, а при возникновении вреда в метро, несмотря на отсутствие страхования, компенсация также полагается в том случае, если получение вреда здоровью произошло в вагоне метро.

Если договор страхования гражданской ответственности отсутствует, транспортная компания может подвергнуться различным наказаниям:

- аннулирование транспортной лицензии;

- штрафу на руководство компании, который составляет несколько десятков тысяч рублей;

- штрафу на организацию как юридическое лицо, в этом случае его размер может быть до 1 млн рублей.

Если ущерб пассажиру все же нанесен, а договор страхования отсутствует, то возмещением вреда будет, в любом случае, заниматься перевозчик. Риски, которые покрываются полисом страхования, включают в себя любое нарушение здоровья по вине перевозчика, а также порчу имущества пассажира.

Вопрос назрел

В этой связи особую остроту приобретает страхование пассажиров любого вида транспорта, ведь существующая практика показывает, что в случае происшествий основная финансовая нагрузка в виде компенсаций за нанесённый ущерб, как правило, ложится на федеральный и региональные бюджеты. А непосредственные виновники – перевозчики – в силу недостаточно прописанных норм или собственной несостоятельности, в том числе и мнимой, зачастую не несут каких-либо серьёзных финансовых нагрузок для возмещения ущерба гражданам.

Подобная практика сложилась потому, что в сфере транспортных коммуникаций сегодня в стране обязательным является лишь страхование ответственности перевозчика на воздушном транспорте. Для других видов транспорта всё это осуществляется внесистемно или же вовсе отсутствует. К примеру, при перевозке по железной дороге пассажиры приобретают страховку вместе с билетом самостоятельно. В случае с ОСАГО также не все вопросы урегулированы. В частности, закон никак не защищает пассажиров, сидящих в машине виновника ДТП. В целом же складывается достаточно парадоксальная ситуация: для летающих самолётами жизнь страхуется авиаперевозчиками, для перемещающихся на железнодорожном транспорте – самими пассажирами, а попавшие в ДТП на автомобиле могут вообще остаться без страхового возмещения.

Негатива добавляет и тот факт, что страховые суммы за вред, причинённый жизни и здоровью пассажиров, различаются в разы. При этом не всегда в полном объёме и своевременно осуществляется возмещение пассажиру вреда, причинённого ему в процессе перевозки. По действующим правилам верхняя граница страховых выплат при страховых случаях на железной дороге составляет всего 12 тысяч рублей. Что может быть абсолютно несопоставимо с возможной стоимостью лечения. Отказать в выплатах сегодня можно и по причине отсутствия у перевозчиков необходимых средств для возмещения причинённого вреда.

Как вывод: существующая система личного страхования пассажиров не обеспечивает соразмерного и гарантированного возмещения вреда, причинённого им при осуществлении перевозки, и законодательные перемены в данной сфере более чем назрели.

На какую сумму застрахован пассажир общественного транспорта?

При подтверждении страхового обстоятельства пострадавший пассажир обязательно получит (за исключением вышеприведенных случаев) страховое возмещение. Оно зависит от степени ущерба. Можно привести характерные примеры минимальных компенсаций:

- ушиб или небольшие повреждения – от 200 рублей;

- переломы костей, в т.ч. верхних и нижних конечностей – от 220 тыс. рублей;

- черепно–мозговые травмы – от 65000 рублей;

- серьезные телесные повреждения – 200000 рублей;

- прерывание беременности в результате чрезвычайного обстоятельства – 1 млн.рублей.

В случае гибели человека, его родственники получат компенсацию не менее 2025 тыс. рублей. На такую же сумму могут претендовать люди, ставшие инвалидами 1 группы в результате транспортного происшествия. При утрате или повреждении личного имущества компенсация зависит от его стоимости. Минимальная сумма выплат – 20 тыс. рублей.

Страхование водителей и пассажиров

Закон обязывает любую транспортную компанию, занимающуюся перевозкой людей, заключать соглашение со страховщиком. Договор ОСГОПП защищает не только пассажиров, но и весь обслуживающий персонал в транспортном средстве (водителей, пилотов, стюардов, проводников, механиков и т.д.). Все люди, которые попадают в чрезвычайную ситуацию, имеют возможность на компенсацию ущерба здоровью.

Полис ОСГОПП действует 1 год, и затем продлевается ежегодно. В документе четко регламентируются юридические, организационные и финансовые вопросы. Сумма минимальных страховых выплат привязывается к величине МРОТ, и по мере ее пересмотра автоматически изменяется. Выплаты компенсации производятся не позднее месячного срока после подачи заявления потерпевшим. Следует особо отметить, что лица, имеющие льготный и бесплатный проезд, считаются застарахованными на общих основаниях, и имеют право на страховые выплаты.

Обязательные и добровольные формы страхования обеспечивают полную, индивидуальную защиту здоровья пассажиров во всех видах общественного транспорта. Страховые выплаты позволяют обеспечить бесплатное лечение пострадавших, а также компенсировать потерю близкого человека. Действие страховых компаний строго регламентируется действующим законодательством Российской Федерации.

Что делать при страховом случае

Что делать при фиксации страхового обстоятельства (травмирование или порча имущества) и куда обращаться при получении травмы? Прежде всего, следует обратиться к водителю или официальному лицу на большом транспортном средстве и сообщить о происшествии. Водитель должен вызвать скорую помощь и сотрудника ГИБДД

Важно, потерпевшему взять акт о причинении вреда здоровью или нанесении ущерба имуществу. Официальное лицо или транспортная организация должны незамедлительно сообщить о фиксации страхового обстоятельства страховщику, обслуживающему полис

При личном страховании на добровольных условиях потерпевший сам извещает страхователя.

Срок обращения в страховую компанию по вопросу компенсации не лимитируется. В принципе, потерпевший может обратиться в любое удобное для него время. Для получения страховки он пишет заявление страховщику и предоставляет подтверждающие документы.

При крупном ДТП, когда пострадал и водитель, соответствующий акт составляется ГИБДД или другими уполномоченными службами по виду транспорта. Для определения степени ущерба необходимо пройти освидетельствование в медицинском учреждении.

Надо особо отметить, что отсутствие полиса ОСГОПП у перевозчика не может служить поводом для отказа от компенсации. В этом случае транспортная организация должна компенсировать ущерб своими средствами. Для этого следует подать официальное заявление руководителю и зарегистрировать его. При отказе от добровольной компенсации, вопрос выносится в службу транспортного надзора, которая может лишить перевозчика лицензии на транспортные услуги.

Как подтвердить факт поездки на транспортном средстве, попавшем в аварию?

Для получения страховой выплаты важно подтвердить факт поездки потерпевшего на транспортном средстве, попавшем в ДТП. Основным документом считается проездной (пассажирский) билет

Его необходимо сохранять до самого завершения поездки. В нем содержится специальный цифровой код, по которому можно определить информацию о перевозчике и конкретном транспортном средстве, а также маршруте и времени поездки.

Если билет утерян, то придется прибегнуть к другим доказательствам. Наиболее достоверный «свидетель» – камера видеонаблюдения. Кроме того, можно пригласить живых свидетелей

Важно доказать факт несчастного случая и пребывания потерпевшего внутри транспортного средства в момент ДТП

Куда обращаться при получении травмы?

Страховая сумма назначается после проведения медицинской экспертизы. Для этого проводится медицинское освидетельствование, причем страховщик имеет право назначить независимую экспертизу. Медицинская справка является обязательным документом, прилагаемым к заявлению на компенсацию

При наличии полиса индивидуального страхования важно иметь еще и документы, подтверждающие стоимость лечения и затрат на лекарства