Откуда производятся выплаты

Финансовую базу составляют в основном денежные средства Фонда страхования вкладов. Средства Фонда на 1 апреля 2017 года составляют 40,5 млрд. рублей. Формируется данный Фонд за счет государства и Агентства по страхованию вкладов.

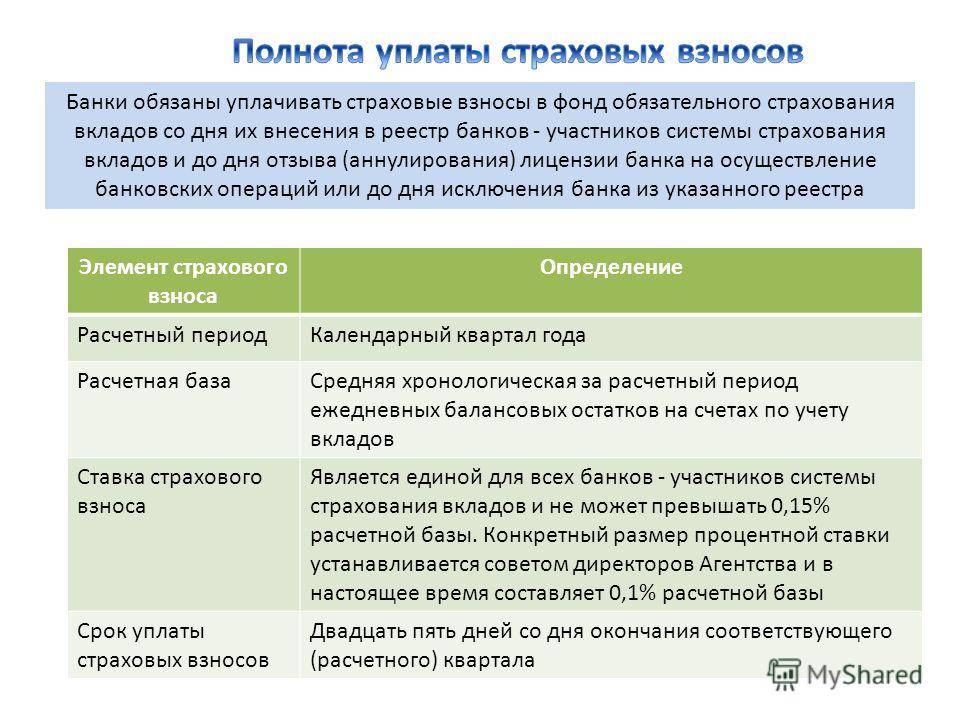

Страховые взносы должны оплачивать совершенно все банковские учреждения в одинаковом процентном соотношении. Такие платежи проводятся банками каждый квартал. Ставку, которые должны платить банки, обозначает Агентство. В нынешнее время процент по обязательных платежам немного поднялся и составляет 0,15% от размера существующих страхуемых депозитов в банковском учреждении за каждый квартал.

Механизм ССВ и агентство страхования вкладов

Под аббревиатурой ССВ принято понимать систему страхования вкладов, как высокоэффективный метод защиты на государственном уровне. С наступлением страхового случая, указанного в пункте договора, агентство страхования вкладов (АСВ) принимает обязательство по выплате вкладчику потерянных средств. С 2003 года в России действует закон №177-ФЗ, регламентирующий права физических лиц, доверивших деньги банку.

Учрежденный с целью нормализации отношений между банком и вкладчиком федеральный закон курирует агентство по страхованию вкладов, вносящее изменения в единый реестр участников ССВ и осуществляющее выплаты. В соответствии с официальной статистикой, за время с 2004 по 2013 год участники системы ССВ получили выплаты, сумма которых составила 72,7 миллиарда рублей по 388300 случаям.

В западных странах данные вопросы курируют фонды, оказывающие поддержку клиентам с целью снижения панических настроений, для укрепления стабильности банковской системы. О действии механизма защиты вкладов физических лиц от распада или банкротства финансовой организации читайте далее.

Как работает страховой механизм?

По факту в страховании вкладов нет ничего сложного. Вы вносите деньги на депозитарный счет в соответствии с договором стандартной формы. Специальных документов для защиты вкладов подписывать не требуется: техническую часть вопроса принимает на себя финансовая организация, с которой вы связаны отношениями, как клиент. Каждый квартал финансовое учреждение, то есть банк, перечисляет АСВ страховые взносы объемом 0,1% от суммы на всех депозитарных ячейках.

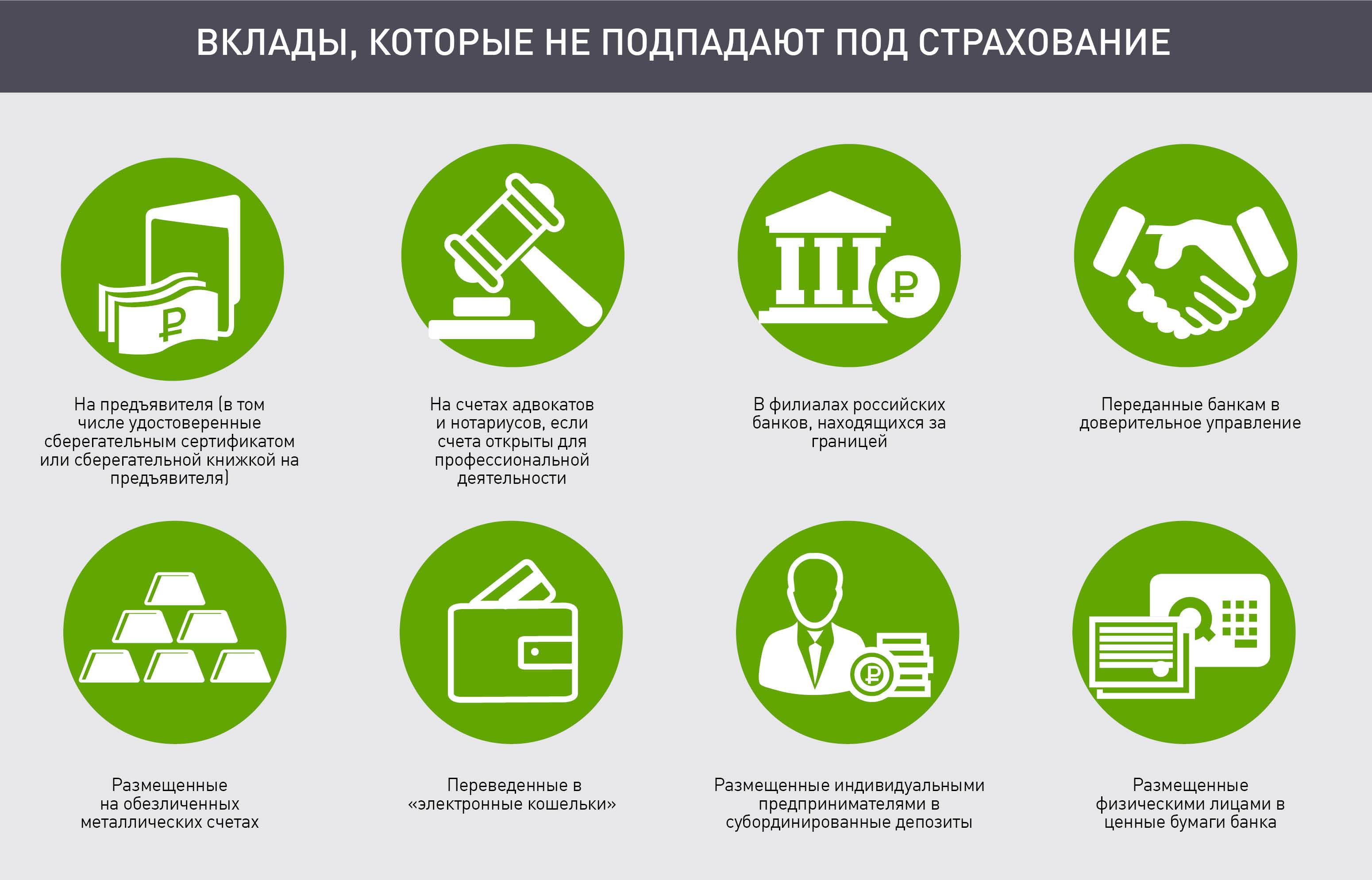

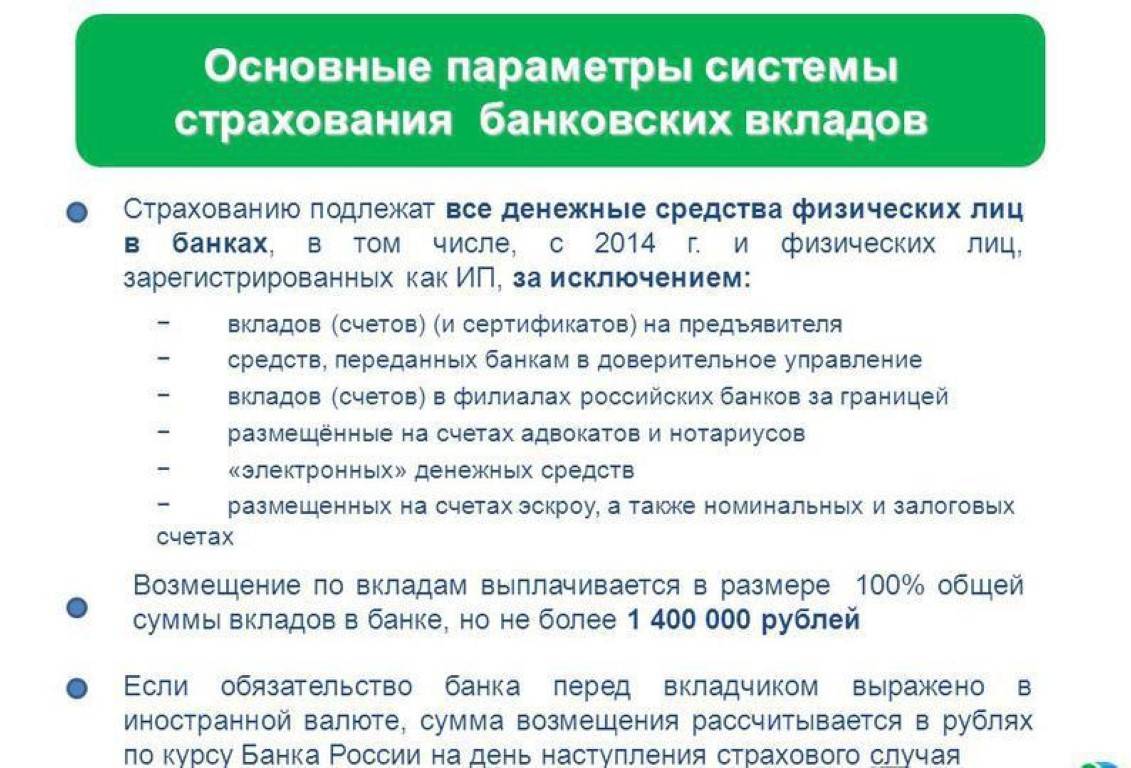

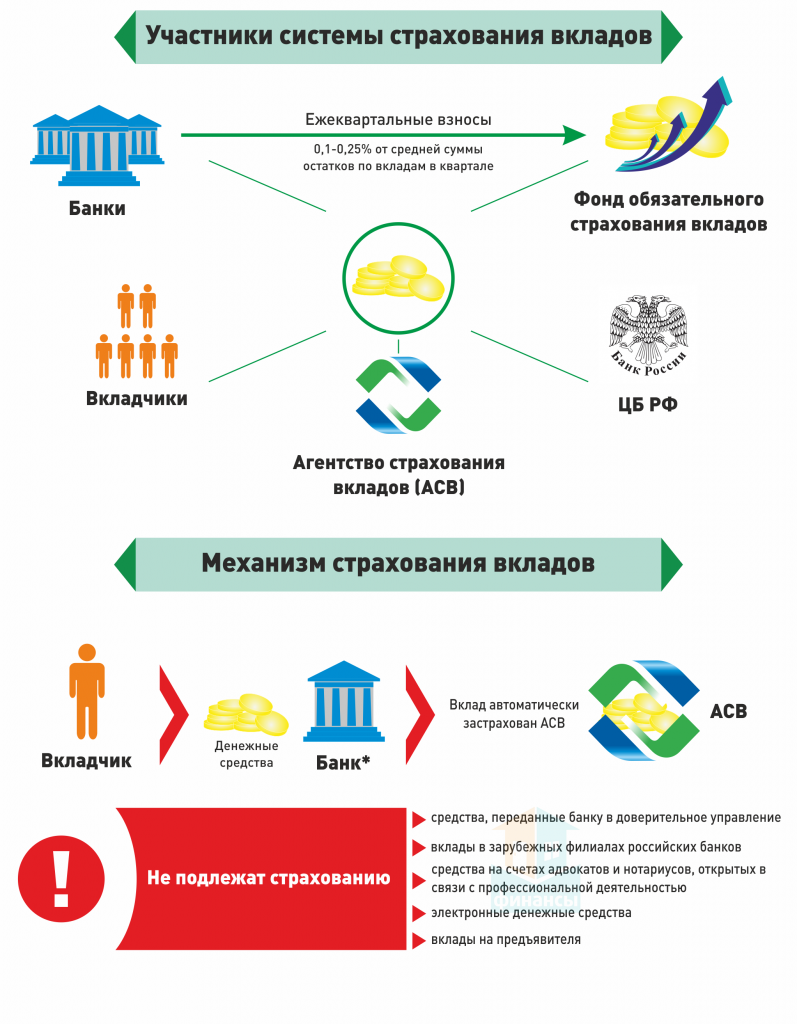

Под обязательное страхование попадают деньги физических лиц за исключением:

- средств на частных счетах, принадлежащих индивидуальным предпринимателям, адвокатам, нотариусам, бизнесменам;

- денег, которые человек передал финансовому учреждению согласно договору доверительного управления;

- вкладов в драгоценных и полудрагоценных металлах;

- депозитов с размещением в иностранных филиалах российских банков.

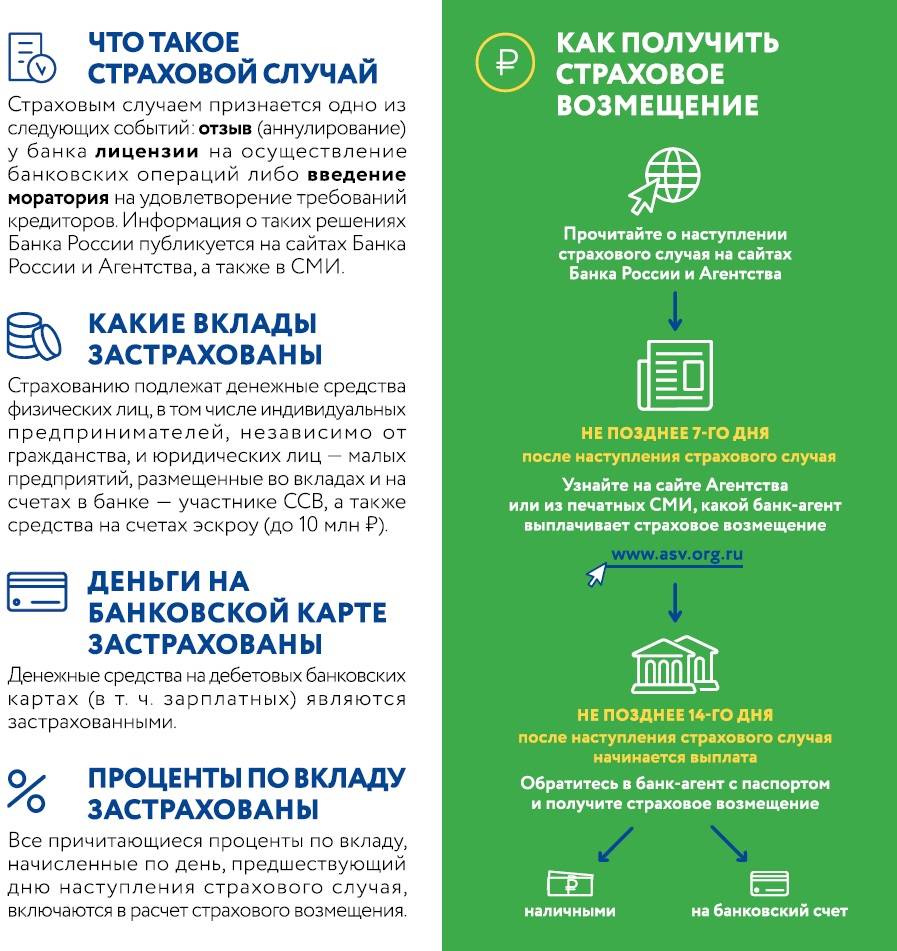

Страховой случай, согласно ФЗ №177 –

- отзыв ЦБР или истечение срока лицензии банка, где имелся вклад;

- запрет ЦБР на урегулирование вопросов, исходящих от иных кредиторов.

Подобные ситуации происходят либо в период существенных трудностей у финансовой организации либо во времена общей стагнации рынка, наступившей по причине кризиса в макроэкономике. О том, что представляет собой порядок действий при отзыве у банка лицензии и как возникает кредиторский запрет, вы узнаете из отдельных статей. В дополнение к механизму страхования, ознакомьтесь с условиями получения компенсации.

Зачем нужна система страхования вкладов?

Инициатором создания такой системы всегда выступает государство. Страхование депозитов работает как на просторах российских регионов, так и в других государствах.

Страхование преследует несколько важных целей:

- поддерживает стабильность финансовой системы;

- уменьшает риски, связанные с денежными операциями;

- минимизирует вероятность углубления экономических кризисов;

- уменьшает панические настроения среди клиентов банковских учреждений;

- сохраняет конфиденцию населения к банковским институтам.

Законодательные аспекты

Российская система вкладов физических лиц страхования основана на нормах закона одноименного закона. Фундаментом для членства в системе является открытие депозита.

Законом не предусмотрено оформление дополнительной документации для страхователя. Менеджмент системы страхования осуществляет Агентство по страхованию вкладов, которое организует деятельность финансовых учреждений в сфере защиты интересов вкладчиков. Агентство является крупной корпорацией, контроль над деятельностью которой осуществляет государство.

Страхование банковских вкладов физических лиц является частью государственной политики, направленной на синхронизацию механизма оказания банковских услуг и протекции граждан от финансовых убытков, появляющихся в результате использования пассивных банковских инструментов.

Объекты страхования

Основным объектом страхования являются персональные вклады граждан, включая зарплатные карты и именные сберегательные сертификаты.

Финансовая компенсация не выплачивается в отношении :

- финансовых активов, участвующих в банковской программе доверительного управления;

- вкладов, которые открыты в филиалах финансовых организаций, расположенных в других государствах

- денежных ресурсов, размещаемых на металлических счетах;

- денежных переводов, реализуемых без открытия специального счета;

- счетов ИП, используемых в ходе хозяйственной деятельности;

- электронной наличности.

Страховые случаи

Страховое возмещение возникает в нескольких случаях, установленных законодательными нормами:

- отзыв лицензирующих документов у банка, инициированный регулятором в связи с сложным финансовым положением или наличием проблемных направлений деятельности;

- введение процедуры приостановления погашения обязательств перед кредиторами финансовой организации.

Порядок совершения выплат

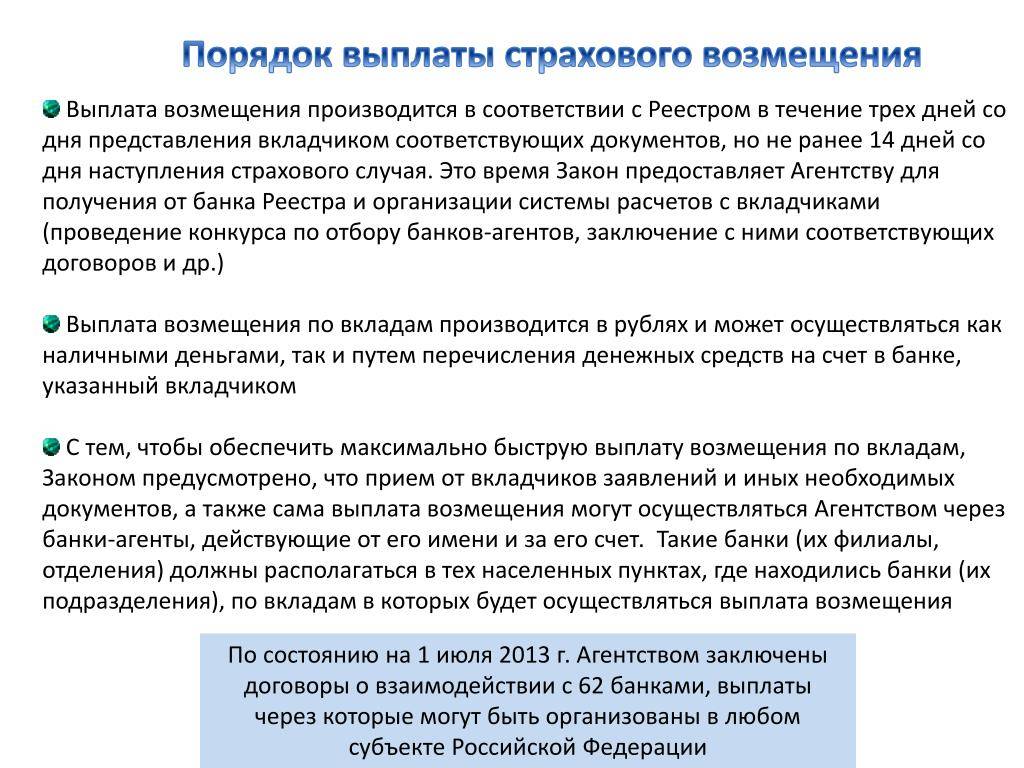

Денежные выплаты по банковским вкладам физических лиц, страхование которых осуществлялось по стандартному принципу, происходят в течение 2 недель. Отчетной точкой является дата наступления события, которое расценивается как страховой случай. При этом вкладчику необходимо посетить Агентство с заявлением о совершении страховых выплат в отношении вкладов. Срок рассмотрения документации в агентстве составляет не более 3 суток.

Получить деньги можно в офисах Агентства или в уполномоченных финансовых учреждения, перечень которых можно узнать в АСВ. Сумма и схема предоставления финансовых средств определяется в персональном порядке с учетом количества вкладчиков банка и суммы депозитов.

Претендовать на выплаты может вкладчик, а также его наследники. Единственным условием является вступление в наследство на момент лишения финансовой организацией разрешительной документации или наступления иного страхового случая.

Максимальная сумма возмещения

Обязательное страхование вкладов физических лиц предусматривает 100 процентное денежное возмещение, в ситуации, когда размер депозита составляет менее 700 тысяч рублей. Если сумма открытого счета, превышает установленное значение, вопросы выплаты денежного возмещения решаются в индивидуальном порядке.

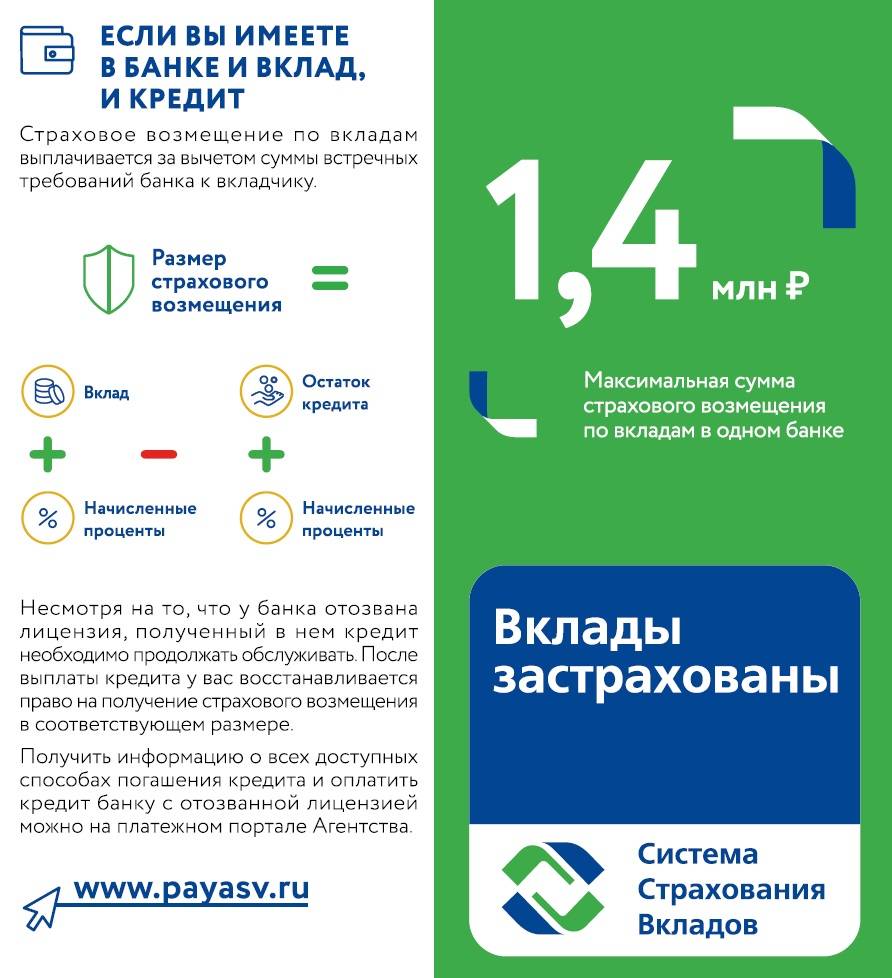

Система страхования не предполагает интеграции вкладов, открытых в различных финансовых учреждениях. Они рассматриваются, как автономные единицы. Если у вкладчика имеются пассивы перед банком (кредит), то сумма страхового возмещения в обязательном порядке уменьшается на остаток ссудной задолженности, зафиксированный на момент лишения банка разрешительных документов.

Список вкладчиков составляется Агентством самостоятельно. Организацией также производится расчет компенсации, положенной каждому вкладчику. О начале совершения выплат официально сообщается на интернет ресурсе агентства.

Как устроена система в Соединенных штатах?

Мировой экономический кризис 1930-х годов и Великая депрессия в США обусловили необходимость страхования банковских депозитов. До 1933 года в Америке обанкротились более 1/3 кредитных учреждений. В некоторых случаях это происходило из-за того, что вкладчики, потерявшие доверие, все разом изымали свои сбережения, находящиеся на хранении в банках. Такое явление получило название «bank run» или «набеги на банк».

Для регулирования системы были созданы Федеральная корпорация страхования депозитов и Федеральная корпорация страхования вкладов в ссудо-сберегательных ассоциациях. В 1989 году два органа были объединены в один — FDIC. Этот орган является независимым (на него не могут повлиять коммерческие и иные банковские учреждения) и предоставляет отчет только Конгрессу США. Деятельность FDIC охватывает практически 100% всех вкладов и активов государства. К характерным чертам американской системы страхования депозитов относятся:

- Создание страхового фонда;

- Сотрудничество FDIC с государственными органами надзора;

- Наличие финансовой поддержки от государства;

- Страховой принцип защиты вкладчиков;

- Гибкость системы;

- Участие в системе значительного количества банков.

Нормативно-правовые акты, регулирующие систему обязывают все банки вносить ежегодный страховой взнос в размере 0,08% от общей суммы годовых вкладов, а также с каждого застрахованного счета на сумму более 100 000 долларов. Государство в таком случае не финансирует систему, однако FDIC имеет право запросить в любой критический момент государственный займ в размере до 500 миллиардов долларов.

При наступлении страхового случая потерпевшие обращаются в Федеральную корпорацию, которая и осуществляет компенсационные выплаты. При этом есть 2 варианта возмещения. Первый — это реорганизация банка-банкрота, когда он поглощается другим банковским учреждением и, соответственно, перенимается все обязательства на себя. Здесь уже решают вкладчики: забрать свои сбережения или оставить в новом банке. Второй вариант — самостоятельная выплата возмещения по всем застрахованным счетам.

Какой вклад банка ВТБ открыть пенсионеру в Москве

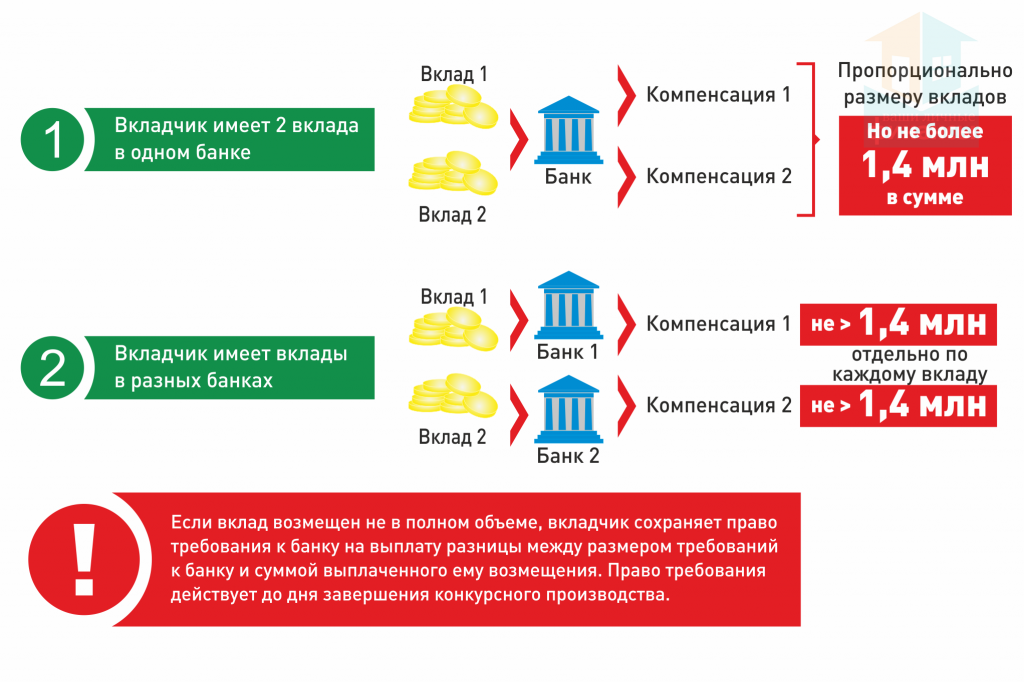

Общая сумма вкладов до 1400 тыс рублей в одном банке застрахована государством. Т.е. если вы сделали 10 вкладов на 1400 тыс. рублей в одном банке и они застрахованы, то вы получите максимум 1400 тыс. рублей. Данное правило касается и филиалов банка. Т.е. имя банка — это один банк. Без разницы — в каких филиалах вы сделали вклады. Максимум вы получите 1400 тыс. рублей.Еще ряд нюансов

Хочу обратить внимание, что валюта страхового возмещения всегда рубли. Без разницы, в какой валюте у вас был открыт вклад

Перевод валюты во вклад происходит по курсу ЦБ на день отзыва лицензии.

Денежные средства на дебетовых картах защищены. Если у вас была зарплатная или дебетовая карта, и у банка отнята лицензия, то денежные средства вам возместят. Деньги на карте являются вкладом и на них распространяется страховка по вкладу.

Денежные средства ИП защищены наравне с средствами физлиц. На них дейтсвуют те же правила возможещения

Количество вкладов, которые можно открыть в одном банке, ничем не ограничивается. Их может быть хоть десять, хоть сто. Другой вопрос в целесообразности большого числа открытых вкладов в одной финансовой организации.

В случае, если клиент планирует завести в одном банке несколько депозитов (к примеру, один долгосрочный, другой краткосрочный), необходимо будет учесть максимальный размер страховой суммы по вкладам в банках. Из этого следует, что сумма вложенных под проценты средств для всех активных вкладов в определённой финансовой организации должна быть равна либо меньше 1 400 000 руб. Тогда при отзыве у банковской организации лицензии, а также при её банкротстве, клиент получит всю застрахованную сумму целиком.

При желании открыть нескольких крупных депозитов, делать это лучше в разных банковских организациях. Если, конечно, предполагается отдать под процент свыше 1,4 миллиона руб.

Оформить депозиты для физических лиц можно в отделениях или через Интернет.

В отделении

Если вы еще не зарегистрированы в Интернет-банке Совкомбанка, то придется посетить отделение банка.

- 1. Обратитесь в любой из ближайших офисов Совкомбанка. При себе надо иметь паспорт РФ.

- 2. Операционист поможет заполнить необходимые документы.

- 3. Внесите деньги на счет.

- 4. Вклад открыт!

Если вы уже зарегистрированы в Интернет-банке Совкомбанка, то открыть вклад можно не выходя из дома.

1. Если свободных средств нет и надо снимать деньги со счета в любое удобное время, то клиенты, в том числе и пенсионеры, могут открыть вклад «Комфортный» или Накопительный счет, чтобы и проценты «капали», и деньги были всегда под рукой.

2. Если есть довольно крупная сумма, которая не понадобится в ближайшее время, и надо получить максимальный процент, то, скорее всего, выбор падет на вклад «Выгодный» или «Время роста» (см. вклады под самые большие проценты здесь {amp}gt;{amp}gt;).

3. Если вы намерены копить деньги, время от времени переводя деньги на счет, то можно выбрать вклад «Пополняемый» (см. самые выгодные пополняемые вклады – обзор {amp}gt;{amp}gt;).

Понятно, что максимальную надбавку в 1,5% годовых сможет получить далеко не каждый вкладчик, ведь для этого надо тратить по 75 000 рублей в месяц. Но на 0,5-1,0% вполне может рассчитывать семья даже с самым скромным бюджетом.

Смотрите самые выгодные вклады для пенсионеров – обзор {amp}gt;{amp}gt;

Физические лица, в том числе пенсионеры, сегодня могут открыть депозит ВТБ Банка в Москве следующими способами:

- – В интернет-банке. После открытия вклада вы можете получить договор в любом отделении банка при предъявлении документа, удостоверяющего личность.

- – В любом отделении банка при предъявлении документа, удостоверяющего личность.

О банке

Банк ВТБ — универсальный коммерческий банк c государственным участием. Более 60% принадлежит государству. Головной офис банка находится в Москве, зарегистрирован банк в Санкт-Петербурге. ВТБ – один из лидеров в стране по величине активов и размеру уставного капитала. За последние несколько лет банк присоединил к себе Банк Москвы и ВТБ 24.

Все вклады ВТБ застрахованы. Возмещение по вкладам, если наступил страховой случай, выплачивается в размере 100% суммы депозитов в банке, но не более 1 400 000 рублей.

Все их можно открыть в Интернет-банке ВТБ-онлайн или в отделении банка.

Что такое — страхование вкладов

Программа страхования вкладов (ССВ) утверждена и введена в действие Федеральным законом № 177-ФЗ от 23.12.2003.

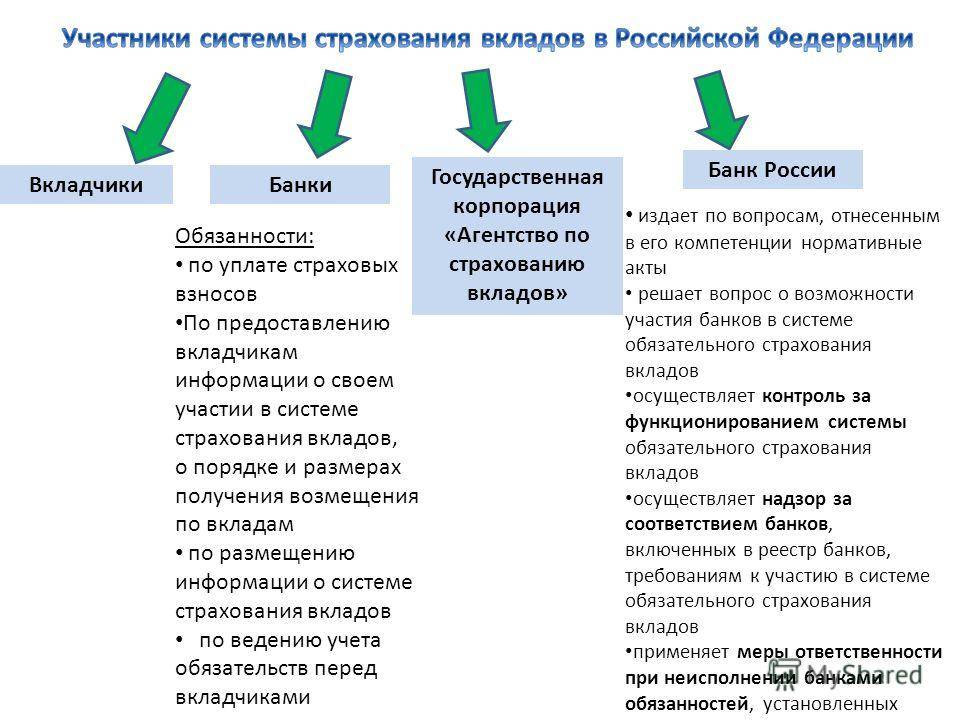

В соответствии с данным актом в ней участвуют следующие стороны:

- Физические лица. В эту категорию входят работники и служащие, индивидуальные предприниматели всех направлений деятельности, студенты и пенсионеры. Вкладчиками считаются граждане РФ, которые официально заключили депозитный договор на свое имя.

- Финансовые структуры. Компании, имеющие лицензию на выдачу кредитов и прием денег от населения на хранение под проценты.

- Агентство по страхованию вкладов (АСВ). Это организация, объединяющая банки, которые вступают в нее на добровольных основах. Именно эта структура осуществляет выплату компенсаций при прекращении деятельности банковской структуры.

- ЦБ РФ. Является гарантом порядочности финансовых организаций и возврата денег вкладчикам.

Механизм работы программы заключается в следующем. Участвующие в ней банки делают регулярные отчисления от полученной прибыли в АСВ. Накапливается немалая сумма, которая никуда не расходится, а хранится в резерве. Если один или несколько банков обанкротились или у них ЦБ отозвал лицензию, то из общей казны проводятся выплаты вкладчикам закрытых организаций.

Люди предпочитают иметь дело с такой системой, так как знают, если их вклады застрахованы государством, то они всегда, пусть и не сразу, смогут их вернуть. Информация о лопнувших банках размещается в средствах массовой информации и дублируется их клиентам по телефону или с помощью СМС.

Какие банки входят в систему страхования вкладов

По данным АСВ на 13 ноября, 2017 года, в систему страхования вкладов входят 476 действующих российских банков, в которых сосредоточено свыше 24 триллионов рублей депозитов физлиц и ИП.

Закон обязывает участвовать в ССВ все кредитные организации, принимающие вклады у населения. Чтобы иметь право повесить на своем сайте баннер «Вклады застрахованы», банки должны соответствовать нескольким требованиям:

- Достоверная отчетность (по нормам ЦБ), ошибки и неточности не должны сказываться на оценке финансовой устойчивости организации;

- Выполнение нормативов ЦБ по резервам, размеру капитала и т.д;

- Финансовая устойчивость банка признана Центробанком достаточной (прежде всего, в плане ликвидности, качества управления рисками и прочих подобных параметров);

- Своевременное предоставление данных о лицах, под контролем которых находится банк.

- Своевременное исправление выявленных нарушений.

Указанным требованиям соответствуют не все банки. 4 кредитные организации сейчас лишены права привлекать средства населения. Таким образом Центробанк указывает банкам на проблемы с учетом вкладов и на подозрение в ведении “тетрадочных” счетов, когда деньги у вкладчиков берутся, но не проводятся по документам.

После запрещения привлечения новых вкладов Цб РФ начинает проверку на предмет наличия забалансовых счетов – так, у “Мико-банка” было выявлено около 800 вкладчиков, деньги которых (828 миллионов рублей) не прошли по балансу банка и убыли в неизвестном направлении. Как правило, ограничение на прием вкладов заканчивается отзывом лицензии.

Есть несколько способов проверить, входит ли ваш банк в ССВ. Самое простое – посмотреть на сайте Агентства по страхованию вкладов (раздел «Банки-участники», рассортированные по алфавиту: https://www.asv.org.ru/insurance/banks_list/).Также можно уточнить интересующую информацию по телефону бесплатной горячей линии: 8 800 200-08-05.

На интернет-ресурсах банков, входящих в систему страхования вкладов, размещен специальный знак, разработанный АСВ. Также этот знак помещают на стекла в кассах и у операционистов банков.

Фото: Наклейка вклады застрахованы

Откуда производятся выплаты

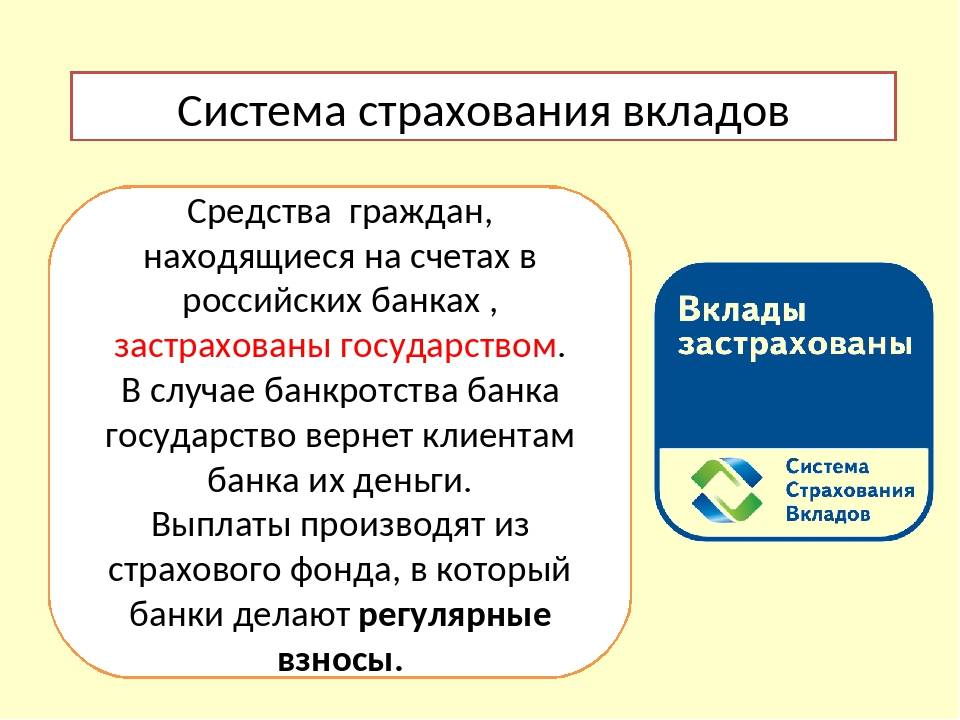

Для страхования сбережений вкладчиков на депозитных банковских счетах государство сформировало специальный фонд страхования — АСВ. Эта организация возвращает деньги вместо банков.

Принцип работы системы страхования:

- финансовые компании отчисляют ежеквартально 0,1% от общей суммы вложений в АСВ;

- при наступлении страховой ситуации (банкротства финучреждения, отзыва у него лицензии) фонд страхования выплачивает вкладчикам компенсацию.

Возмещение по вкладам получают физические лица, ИП, юридические организации в размере, установленном законодательством РФ.

Для этого вкладчик закрывающегося банковского учреждения обращается в агентство (АСВ) с паспортом и заявлением. Страховку по депозиту оплачивают не сами клиенты, а банк, в котором открыт депозитный счет.

Страхование банковских вкладов – особенности процедуры

Согласно 177-ФЗ любые средства, помещаемые физическим субъектом правоотношений в банк, с открытием банковского счета, для приобретения выгоды в виде процентных отчислений, а также проценты, «набегающие» за время пользования финансовым учреждением этими деньгами, считаются застрахованными. К таким депозитам относятся и рублевые, и валютные сбережения частных лиц.

- отправленные на разные депозиты, срочные и до востребования, в рублях и иностранной валюте;

- размещенные на счетах, предусматривающих выплаты зарплат, пособий, пенсий физическим субъектам правовых отношений;

- предназначенные для нужд частных предпринимателей;

- размещенные на счетах опекунов, попечителей для передачи средств их подопечным;

- имеющиеся на счетах типа эскроу, которые предназначены для осуществления сделок физических лиц по купле-продаже недвижимости;

- находящиеся на дебетовых физических пластиковых носителях, эмитированных данным финансовым учреждением.

Сумма страхования вкладов

Максимальная сумма страховки достигает 1 миллион 400 тысяч рублей (с 2014 года). С момента начала действия этой программы в 2003 году размер страхового покрытия вырос в 14 раз. В том случае, если вкладчик успел открыть несколько различных депозитов в разных банках (но не в одной организации), и каждый из этих вкладов требует выплаты страховочных средств, то вам будет выплачено также не больше указанного размера средств. Сумма выплат рассчитывается индивидуально и зависит от размера вклада на момент наступления разорения банка или отзыва у него лицензии.

При наступлении любого страхового случая (это может быть лишение банка лицензии или начало его процедуры банкротства) всем вкладчикам выплачивается сто процентов от суммы депозита, который не достигает 1 400 000 рублей. Если же вклад с процентами больше, чем указанное значение страхования, — выплачена будет только минимальная сумма.

За счет чего выплачиваются компенсации?

Страхование вкладов в банках РФ обеспечиваются Фондом страхования вкладов. Фонд является собственностью Агентства, и по нему ведется специализированный учет. Все денежные средства фонда учитываются в рамках специализированного счета Агентства в Банке России. Финансовый институт не выплачивает процент по остатку средств на счете. Формирование фонда осуществляется на основании нескольких источников:

- Страховые взносы, которые делаются банками.

- Пеня, которая начисляется при несвоевременной либо неполной уплате страховых взносов.

- В отдельных случаях в фонд поступают средства из федерального бюджета.

- Денежные средства и прочее имущество, которое получило удовлетворение по правам требования Агентства после выплат возмещений по вкладам.

- Прибыль от инвестирования свободных средств фонда.

- Первоначальный имущественный взнос.

Как получить выплату из АСВ?

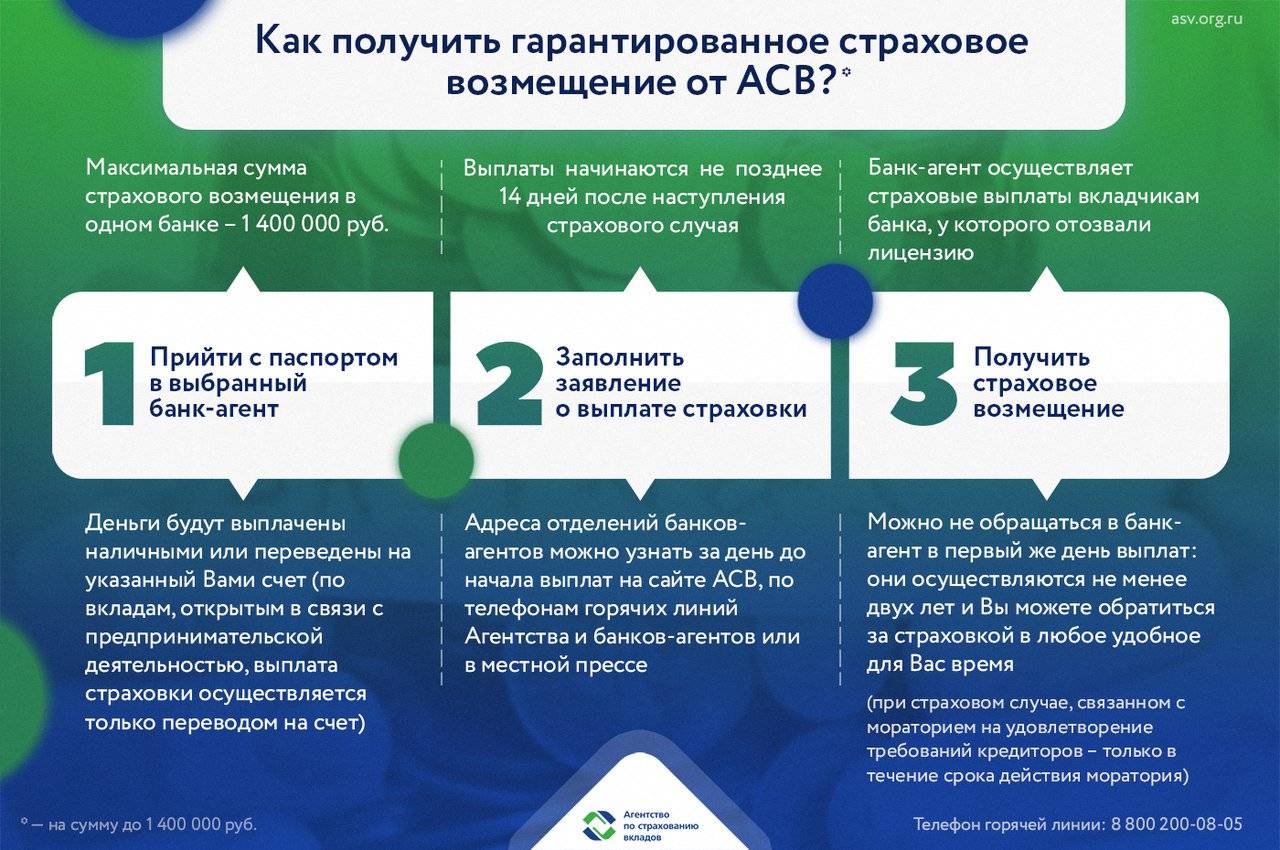

Как осуществляются выплаты вкладчикам из Агентства по Страхованию Вкладов? Все это регламентировано законодательными актами и происходит так.

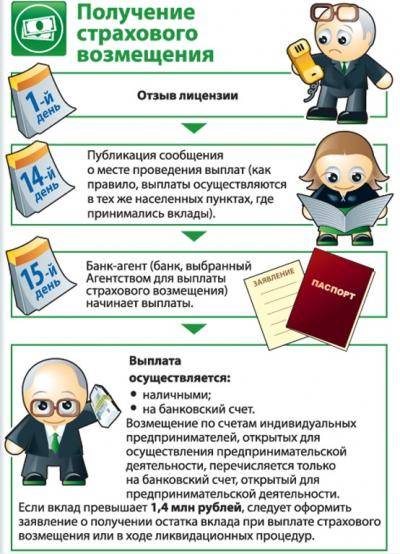

На протяжении 7 дней после отзыва лицензии или введения моратория на удовлетворение требований кредиторов в банке определяется перечень банков-агентов, через которые будут производиться компенсационные выплаты. Чаще всего — это крупнейшие банки, или банки, широко представленные в регионе банка с отозванной лицензией.

На 14-й день перечень банков-агентов и отделений, в которых можно получить компенсационные выплаты, публикуется на официальном сайте АСВ, а также в СМИ. На 15-й день банки-агенты уже начинают производить выплаты обратившимся вкладчикам.

Чтобы получить выплату, вкладчику необратимо обратиться в любое из указанных отделений банков-агентов, предоставить паспорт и написать там заявление о получении компенсационной выплаты специального формата (при желании можно скачать бланк заявления на сайте АСВ и принести уже заполненный).

Операционист банка сверит ваши данные с реестром вкладчиков, полученным от АСВ и предоставит выписку из реестра, в которой будет указано, какая сумма выплаты вам полагается. Если вы согласны с этой выплатой — в банке вам откроют текущий счет (если его еще нет) и зачислят туда средства, после чего вы сможете либо снять их наличными, либо перевести куда захотите, в т.ч. в другой банк.

Если вы не согласны с суммой выплаты — вы можете написать заявление о несогласии и предоставить в банк документы, подтверждающие, что причитающаяся вам сумма выплаты больше (например, депозитные договора, выписки и т.д.). Банк обязан в течение 10 дней рассмотреть это заявление и принять решение — удовлетворить его или обоснованно отказать.

Если сумма вклада превышала гарантированную (сейчас — 1,4 млн. рублей), то вы получите компенсационную выплату в размере гарантированной суммы, но при этом сможете претендовать и на получение оставшейся части средств (это изначально необходимо указать в заявлении о получении компенсационной выплаты). И эти средства вы, возможно, получите позднее: после того как будут распроданы активы банка, средства от реализации пропорционально распределят между кредиторами.

Не обязательно обращаться за компенсационной выплатой в первый день начала выплат: ее можно будет получить длительное время, на протяжении всей процедуры ликвидации банка (обычно — около двух лет). Однако, и слишком затягивать тоже не стоит, поскольку причитающиеся средства будут обесцениваться инфляцией.

Если у вас были вклады и остатки на счетах в иностранной валюте, компенсационную выплату вы получите в рублях в пересчете по курсу на день отзыва у банка лицензии. Таким образом, если до начала проведения выплат курс валюты вырастет — вы что-то потеряете на этом, но если упадет — наоборот, получите больше.

Как будет происходить выплата, если в банке, у которого отозвали лицензию, были одновременно и вклады, и кредиты? Тут возможны два варианта:

- Если сумма вкладов больше, чем сумма кредитов, то выплатят разницу между вкладами и кредитами. Оставшуюся часть вкладов можно будет получить только после того, как будут погашены кредиты.

- Если сумма вкладов меньше, чем сумма кредитов, то изначально вам ничего выплатят вообще. Получить компенсационную выплату можно будет только после погашения кредитов.

К сожалению, провести «взаимозачет» — погасить кредит за счет вклада невозможно, это запрещено законодательством.

Если счета и вклады были открыты в разных отделениях одного банка, то для компенсационной выплаты все они суммируются и общая выплата будет не более гарантированной суммы. Чтобы диверсифицировать риски,нужно открывать вклады в разных банках, а не в разных отделениях одного банка.

Если вкладчик не имеет возможности лично прийти в отделение банка-агента для получения компенсационной выплаты из АСВ (например, находится в другом городе, служит в армии и т.д.), то он может отправить копию паспорта и заявление о получении выплаты почтой, но при этом подпись на нем должна быть заверена нотариально. В этом случае банк-агент перечислит выплату по указанным в заявлении реквизитам. Другой вариант — оформить нотариальную доверенность на другого человека (например, родственника), который сможет посетить банк и получить компенсационную выплату.

Страхование денег вкладчиков в России

Система страхования депозитов в РФ была утверждена в ФЗ №177-2003 г. «О страховании депозитов физлиц в финансовых компаниях РФ». В 2004 г. сформировали специализированный фонд АСВ по страхованию накоплений, размещенных на банковских счетах граждан.

Обязательное страхование вкладов физических лиц в банках РФ является условием получения лицензии на привлечение капиталов российских граждан.

Как проверить, застрахован ли вклад в банке

Есть финучреждения, которые используют нечестную политику в отношении инвесторов. Для неофициального оформления депозитов они ведут двойной бухгалтерский учет, и если в банке возникают проблемы, клиент не получает страховку.

Поэтому перед оформлением депозита инвесторам рекомендуется требовать у сотрудников финансового учреждения документальное подтверждение официального размещения вклада.

Рекомендации по контролю собственных вложений:

- После оформления вклада рекомендуется хранить договор с финансовой компанией и квитанции, подтверждающие пополнение депозитного счета, в течение всего периода действия соглашения (до возвращения тела депозита с банковскими процентами).

- Рекомендуется зарегистрироваться на официальном сайте финансовой организации, получить доступ в личный кабинет (ЛК) и периодически заходить в него для проверки сохранности инвестиций.

- Обязательно после открытия и пополнения счета рекомендуется перезвонить в колцентр финучреждения и убедиться в наличии средств.

Также рекомендуется раз в 2-3 месяца брать в банке выписку о наличии и сумме депозита. Этот документ обязательно должен содержать реквизиты банковского учреждения, печать, подпись уполномоченного лица.

Какие вклады застрахованы государством в 2020 году

При открытии депозитного счета нужно учитывать, что финансовые организации страхуют только установленную сумму. Например, если клиент желает положить в банк 2 млн руб., его вклад будет застрахован только на 1400000 руб.

Согласно действующему российскому законодательству, обязательному страхованию подлежат следующие средства:

- на текущих счетах клиентов, в т.ч. деньги, предназначенные для выплаты заработных плат, стипендий, пенсий;

- , срочные и валютные вклады;

- на счетах опекунов, когда бенефициарами являются подопечные;

- на р/с ИП для обеспечения страховых ситуаций, которые наступили после 01.01.2014 г.

Независимо от формы собственности страхованию подлежат только именные депозиты.

Если кредитная организация в отношении клиента-вкладчика осуществила мошенничество, доказать существование депозита можно только при наличии официально оформленной документации.

Страховой случай и процесс выплаты

Под страховой случай попадают следующие ситуации:

- когда у банка отбирают право на проведение любых финансовых операций (приостановка лицензии, отзыв лицензии и пр.);

- когда Банк России приостанавливает процесс на возврат требований со стороны кредиторов банка (банкротство банка).

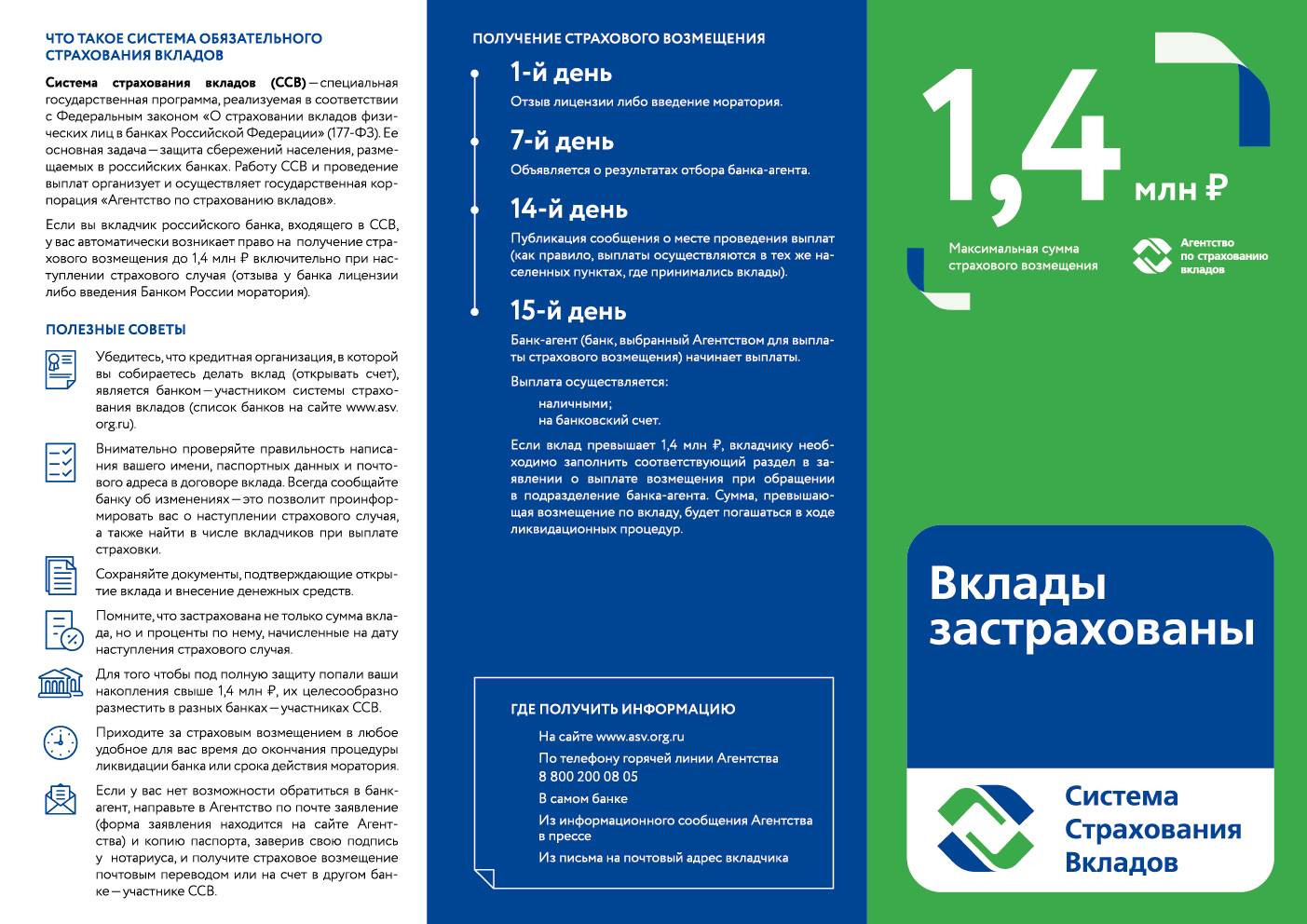

Чтобы получить свои финансы, вкладчику нужно подождать две недели со дня наступления страхового случая, затем написать заявление в Агентство по страхованию вкладов. После этого остается подождать рассмотрения заявления, обычно этот процесс занимает не больше трех дней.

Страховые выплаты производятся по-разному, на получение денег влияет много внешних факторов. В случаях, когда сумма небольшая, вкладчик может рассчитывать на ее получение прямо в Агентстве, если размер выплат значителен, тогда Агентство назначает уполномоченные банки, через которые будет проводиться платеж.

Плюсы отмены возмещений по вкладам

Благодаря страхованию люди практически не чувствуют ответственности за принятые инвестиционные решения, хотя в других странах это сопряжено с высокими рисками потери денег. Им не нужно следить за балансом риска и вознаграждения по своим вкладам, поэтому банки все чаще прибегают к рисковому кредитованию, что нарушает равновесие активов и пассивов, ведет к повышению количества «плохих кредитов». В результате происходит потеря финансовой устойчивости. Среди главных плюсов отмены страхования вкладов можно выделить:

- Повышение ответственности вкладчика. При возникновении риска потерять деньги человек становится осмотрительным и осторожным, начинает принимать более продуманные решения по инвестициям. Спрос на «банки-однодневки» сразу падает, а на первый план выходят стабильные и надежные финансовые организации, которые смогут сами предлагать услуги по страхованию депозитов;

- Исчезновение обязательства по отчислению части дохода в ФОСВ. На сегодняшний день смысл подобных отчислений стоит под большим вопросом: при возникновении волны банкротств денежных ресурсов Фонда однозначно не хватит на всех, чтобы возместить убытки.

Снижение нагрузки по долгам предоставляет возможность банкам пережить сложное время без дополнительных потерь. Наконец, произойдет общая стабилизация банковской системы РФ посредством оттока вкладов из небольших финансовых учреждений с сомнительным статусом. За счет этого повысится степень доверия к проверенным и надежным банкам.

Порядок возмещения при наступлении страхового случая

Порядок возмещения, формирования выплаты и ее получения установлен ст. 12 ФЗ № 177-ФЗ. Все начинается с действий самой АСВ: агентство должно в течение недели с момента получения реестра от застрахованного банка разместить в издании Вестник Банка России объявление с указанием точного места и времени, где граждане смогут подать заявление на получение компенсации. Кроме того, АСВ обязано в течение месяца отправить каждому застрахованному вкладчику отдельное сообщение о возможности получения возврата.

Сроки возмещения

Подать заявление можно либо до окончания действия моратория, либо до полного завершения ликвидации банка в случае аннулирования лицензии. Практика показывает, что на полную ликвидацию организации чаще всего уходит от года до трех лет.

Что же касается сроков выплат, то согласованная с клиентом сумма переводится ему в течение 3 рабочих дней со дня представления вкладчиком в АСВ всех требуемых документов. При этом выплата не может быть произведена в срок меньше 14-ти дней с момента возникновения страхового случая.

Где и как можно получить деньги?

В информационном сообщении, публикуемом в «Вестнике Банка России», АСВ в обязательном порядке указывает свои банки-агенты или банки-партнеры, через которых и будут производиться выплаты. Соответственно, обращаться нужно в отделения указанных банков.

С собой нужно принести только паспорт, но документация о вкладе отнюдь не будет лишней — в случае возникновения споров эти бумаги можно будет сразу приложить к заявлению о несогласии. В отделении банка-агента гражданин получит выписку из реестра с указанием вклада и его состояния, бумаги со встречными требованиями и страховую документацию, в которой сразу же будет прописана сумма возмещения.

Если клиент согласен с условиями, ему нужно подписать ряд документов, и в тот же день он получит страховую выплату. Если же клиент не согласен с условиями, ему необходимо составить мотивированное заявление о несогласии. К нему прикладываются документы, подтверждающие позицию заявителя, после чего пакет бумаг передается сотрудникам банка-агента.

Деньги можно получить удобным клиенту способом: наличными в кассе банка либо безналичными на любой счет, открытый на имя вкладчика.

Принцип работы российской системы страхования вкладов

Вот уже три десятилетия банковский вклад является для россиянина самым простым способом сберечь и приумножить деньги. С динамичным развитием банковской технологии, управление средствами стало удобным, простым и практичным. Предприятия перешли на систему перечисления заработной платы сотрудникам на дебетовые карты, прочитать о которых можно в отдельной статье, а Internet-банкинг существенно облегчил контроль средств на счете.

В списке вышеозвученных факторов доверия к финансовому учреждению главным является стойкая государственная система страхования вкладов, гарантирующая потребителю спокойствие и уверенность. Но что представляет собой обязательное страхование банковского вклада? Как оно устроено? По какому принципу работает? Далее я постараюсь дать исчерпывающий ответ на каждый из этих вопросов.