Кредитки «Альфа-Банка»: условия получения

«Альфа-Банк» выпустил более 5 млн кредитных карт «100 дней без процентов». Известный продукт банка заслужил доверие заемщиков неслучайно: получить кредитку могут практически все граждане.

Со скольки лет дают кредитную карту в «Альфа-Банке»? Получить «100 дней без процентов» клиенты могут в возрасте 18 лет и старше. Лояльные условия действуют для всех граждан России.

Для получения кредитки на сумму до 50 тыс. рублей требуется только паспорт РФ, свыше 50 тыс. — второй документ, например СНИЛС.

Если заемщика интересует кредитка с лимитом более 100 тыс. рублей, он обязан принести справку с работы.

Недостатком кредиток «Альфа-Банка» является высокая стоимость продукта: получить карточку можно с комиссией от 1190 рублей в год.

Источник

Тарифы и условия

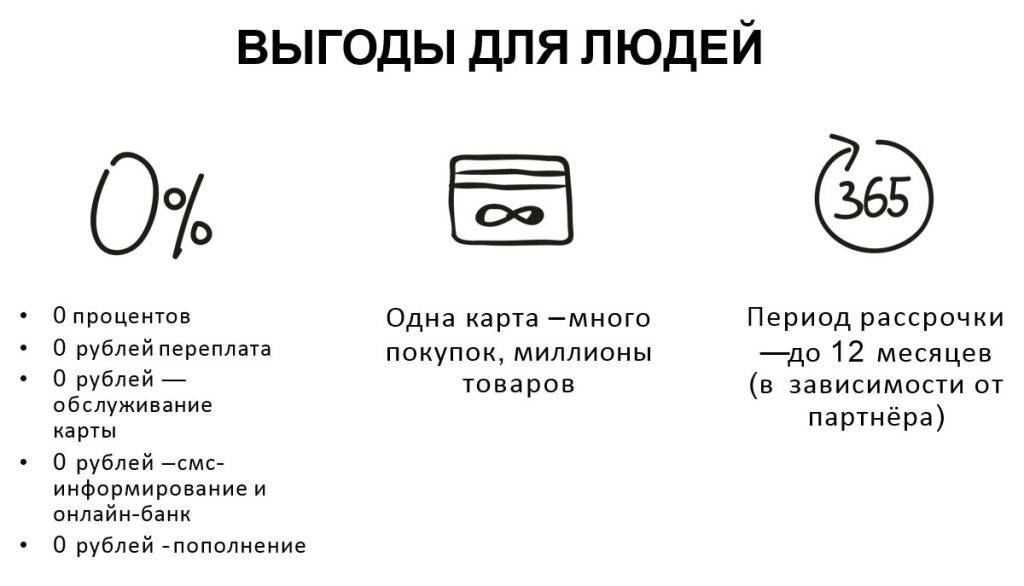

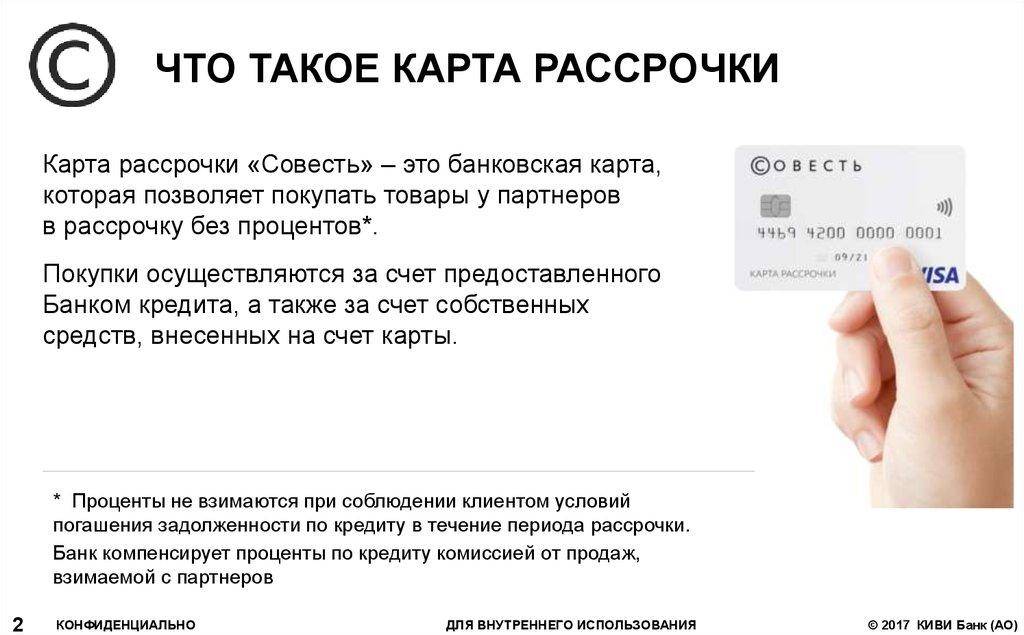

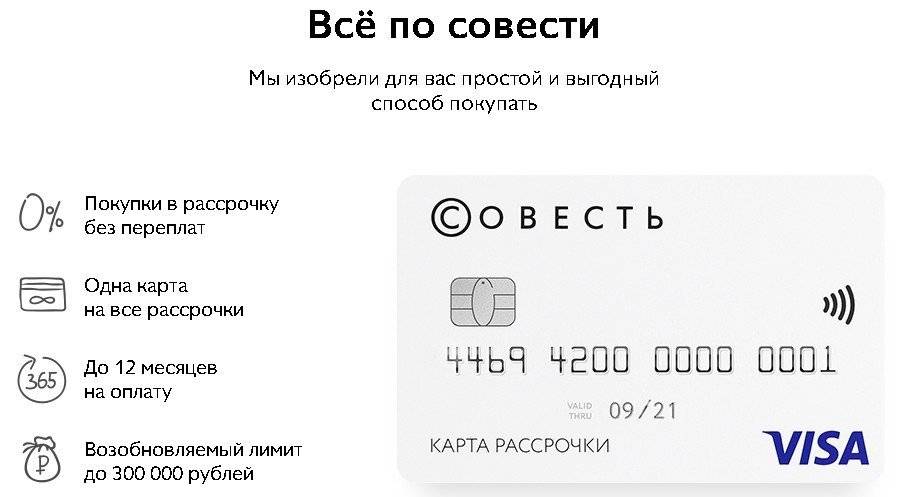

Карта рассрочки выпускается и при необходимости доставляется КИВИ Банком бесплатно. Клиенту не придется также оплачивать ее обслуживание. По окончании срока действия финансовое учреждение перевыпускает ее бесплатно, но в случае утери, повреждения, кражи пластика за его замену придется заплатить фиксированную комиссию в 690 р.

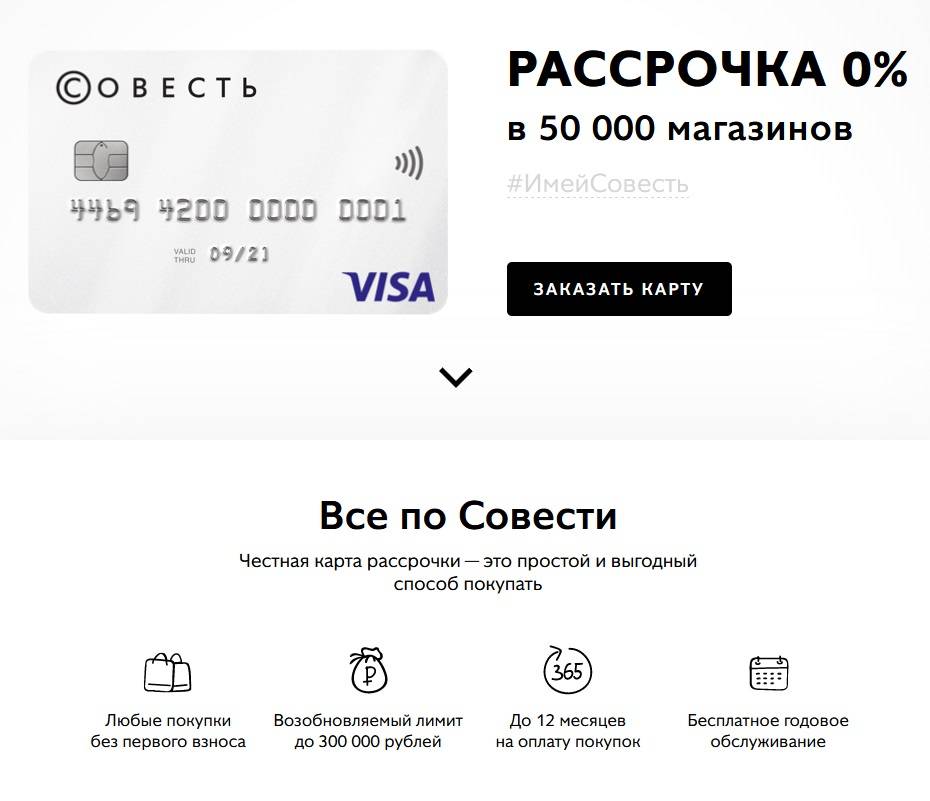

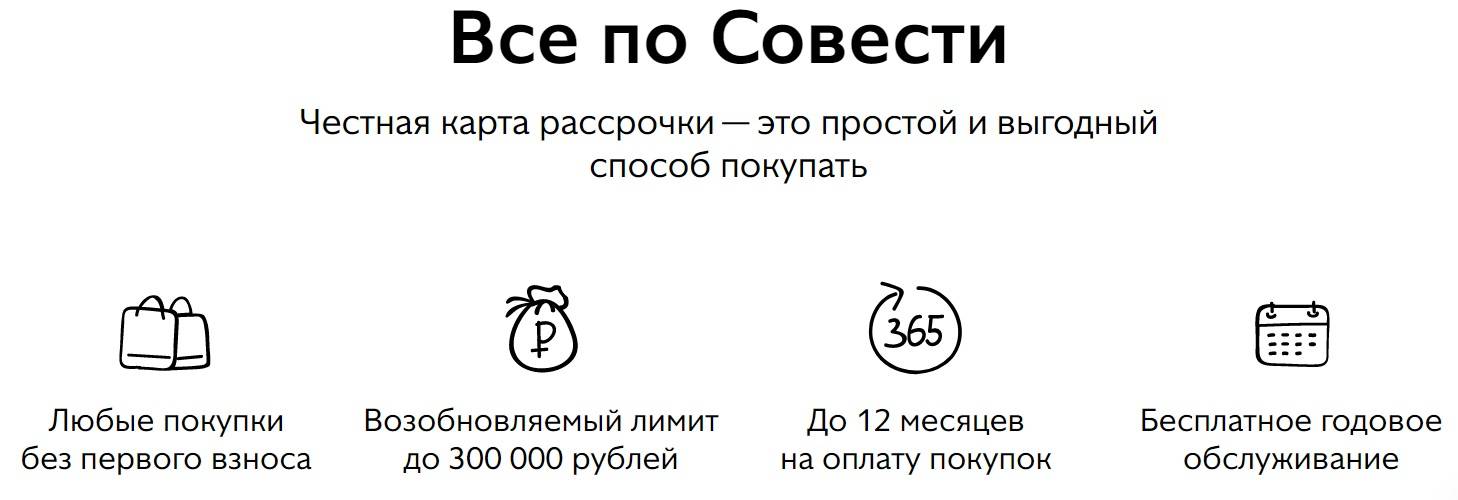

Банк каждому клиенту устанавливает кредитный лимит в пределах от 5 до 300 тыс. р. Он может быть первоначально небольшим и в дальнейшем увеличиваться, если клиент активно пользуется карточкой и не допускает просрочек. Базовые условия позволяют пользоваться кредитным лимитом для оплаты покупок в беспроцентную рассрочку на период от 1 до 12 месяцев в магазинах партнеров. Ставка при выходе из рассрочки – 10%. При просрочке платежа взимается единовременный штраф 699 р., а неустойка начисляется по ставке 10% годовых.

Карта рассрочки «Совесть»

Подробнее

Кредитный лимит:

300 000 руб.

Льготный период:

365 дней

Ставка:

от

10%

Возраст:

от

18 до

70 лет

Рассмотрение:

15 минут

Обслуживание:

рублей

Оформить

Клиент может с помощью опций за отдельную плату расширить возможности пластика:

- Опция «Десятка» увеличивает срок рассрочки до 10 месяцев у любых партнеров. Ее активация на 1 покупку стоит 799 р., на 1 месяц – 599 р. и на 3 месяца – 1299 р.

- Услуга «Снятие наличных» позволяет снимать в любых банкоматах за счет кредитного лимита до 7,5 тыс. р. за 1 раз, но не более 20 тыс. р. за месяц. На снятую сумму предоставляется рассрочка 3 месяца. Комиссия за активацию опции отсутствует, но за каждую операцию взимается плата в 599 р. Максимальный лимит на снятие наличных может быть снижен.

- «Покупки по всей России» – опция для отмены ограничений на совершение покупок только в партнерской сети. При покупках в сторонних магазинах по ней действует рассрочка 3 месяца. Услуга предоставляется по подписке и стоит 499 р. в месяц.

- «Покупки за границей» – опция без абонентской платы для покупок в рассрочку на 3 месяца в любых иностранных магазинах. За проведение каждой операции по ней взимается комиссия в 5% от суммы покупки.

Банк предоставляет всем держателям карты бесплатную услугу информирования по SMS, а также возможность пользоваться приложением и личным кабинетом на сайте. Для наглядности все основные условия и тарифы по карте Совесть приведем в виде таблицы.

| Параметр | Значение |

| Выпуск | 0 р. – выпуск и очередной перевыпуск по окончании срока действия, 690 р. – перевыпуск по краже, утере, инициативе клиента |

| Обслуживание | 0 р. |

| Кредитный лимит | 5 – 300 тыс. р. |

| Срок рассрочки | 1-12 мес. |

| Ставка (базовая) | 10% |

| Штраф за просрочку | 699 р. |

| Неустойка | 10% годовых |

| Дополнительные сервисы | СМС-информирование, кабинет клиента, приложение для смартфона |

Разновидности карт Сбербанка для детей и молодежи

Сбербанк выпускает довольно широкую линейку платежных инструментов для детей и молодежи. Они делятся по возрастным категориям, которые и формируют условия обслуживания. Например, дебетовая карта выдается лицам любой допустимой возрастной категории, а кредитная — только тем, кто достиг совершеннолетия и при условии, что держатель является трудоустроенным гражданином.

Детская 7+

7 лет — минимальный возраст, с которого можно управлять пластиковой платежной картой. Выдача финансового ресурса возможна только при оформлении его на родителя, что дает последнему возможность полного контроля за имеющимися начислениями и платежами, которые совершает ребенок.

Это происходит посредством регулярных SMS-отчетов, своеобразная выписка, которую банк отправляет на мобильный телефон родителя. СМС поступает после каждой операции, которая совершается по дополнительной карте. Также с этого возраста можно пользоваться интернет-банком в рамках информационных уведомлений.

Молодежная 14+

Специальная программа Сбербанка, которая нацелена на финансовое обслуживание молодежи, занимается выпуском платежных карт для лиц, достигших 14 лет. По достижении этого возраста платежный инструмент оформляется на подростка двумя способами:

- На собственный паспорт в присутствии своего родителя. Этот вариант предусматривает установление лимита по проведению операций. Однако, этот тип карты минимально контролируем со стороны взрослых.

- В привязке к банковскому счету родителя. Удобный способ создания карты для подростка, если рассматривать этот вопрос в отношении родителей. Дело в том, что эта привязка предоставляет родителю полный доступ к отчетам по денежным операциям, совершенным ребенком. Также у взрослого есть все полномочия по управлению возможностями карты. Это значит, что он может установить конкретную сумму, которая является максимальной для списания в определенный промежуток времени (например, ежедневная или ежемесячная). Поэтому не стоит бояться того, что ребенок, получающий деньги с общего счета, может потратить все накопления.

Для этого возраста карточка является упрощенной. Средства, которые находятся на ней, могут быть доступными только при их обналичивании или оплате товаров через терминальное оборудование магазинов. Это говорит о том, что с ее помощью нельзя оплачивать какие-либо покупки в сети Интернет.

Молодежная 18+

Такую карту получают молодые люди, достигшие совершеннолетия. Этот возраст уже считается приемлемым для того, чтобы включить на ней полный функционал, включая оплату различных услуг и товаров, которые предлагают всевозможные интернет-ресурсы. Однако, 18 лет недостаточно для того, чтобы иметь возможность оформить кредитку.

Молодежная 21+

Именно такой возраст отвечает требованиям Сбербанка для того, чтобы беспроблемно оформить кредитку. К 21 одному году многие уже окончили учебные заведения и имеют некоторый опыт работы, а, возможно, и постоянное трудоустройство. Поэтому Сбербанк доверяет им вверенные средства, поскольку плательщик имеет гарантии и подтверждения регулярного дохода.

Особенности использования

Как было отмечено раньше, корта предназначена только для расчетов в магазинах партнеров. Однако не стоит переживать, среди них огромное количество как продуктовых, так и бытовых магазинов.

Если вы по каким-то причинам недовольны установленным вам лимитом, не стоит сильно расстраиваться. Главное условие — активное использование карты. Чем больше операций будет вами осуществлено, и при этом не будет допущено просроков, тем быстрее банк начнет вам увеличивать кредитный лимит. Ведь он также заинтересован в ваших покупках, его прибыль формируется от отчислений магазинов за приобретенные вами товары.

Еще один важный момент, с весны 2017 года, компания пересмотрела свои условия, и назначенная ранее процентная ставка серьезно снизилась с 29 до 10%. Следовательно, даже если вы не в состоянии оплатить свою задолженность четко в льготный период, это не повод вдаваться в панику. Ведь проценты не такие уж и большие, да и назначаются только на остаток невыплаченной задолженности.

Если учесть все особенности и возможности карты, то это не только удобная карта, но и очень выгодная. Делай покупки сегодня, а плати за них завтра, или послезавтра, или, вообще, через месяц. Главное, не пропусти срок ежемесячного пополнения, но и о нем вас проинформирует банк.

Узнать о Халве Оформить Халву

В каком возрасте можно получить карту

Что говорит закон об ограничении возраста при пользовании услугами кредитных организаций? Нужно отметить, что специальных возрастных лимитов по банковской деятельности не установлено. Поэтому следует руководствоваться общегражданскими нормами.

Правоспособность лица согласно возрасту рассматривается в ст. 21, 26, 28 Гражданского Кодекса:

- Молодой человек или девушка получает все гражданские права после совершеннолетия, и значит, с этого возраста он может заключать любые сделки;

- С 14 до 16 лет несовершеннолетний является частично дееспособным. Может совершать сделки с согласия родителей. Доступны некоторые самостоятельные права — распоряжаться своей стипендией, зарплатой и иными доходами, быть автором произведений искусства, вносить вклады в кредитные организации и распоряжаться ими.

- С 6 до 14 лет дети считаются малолетними. Сделки от их имени совершают родители. Сами детки могут совершать мелкие бытовые и безвозмездные сделки и распоряжаться деньгами, переданными родителями. Имущественную ответственность за них несут законные представители.

Таким образом, гражданское законодательство разрешает самостоятельно открыть депозитный счет подросткам с 14 лет, все остальные счета – с 18 лет. Так как карта – это инструмент удаленного управления счетом, можно говорить о том, что минимальный возраст самостоятельного владения карточкой – 14 лет.

Дебетовую

Дебетовые карты предоставляют доступ к личным деньгам на банковских счетах. Все действия с этим платежным инструментов – разные возможности по распоряжению средствами. Банковские счета с личными средствами полностью подпадают под понятие вкладов, пользоваться которыми самостоятельно разрешено с 14 лет. С этого возраста подросток может заключить договор с банком от своего имени, открыть счет и получить инструмент управления счетом – дебетовую карту.

Согласно действующим гражданским нормам банки открывают вклады для несовершеннолетних по следующим правилам.

До 14 лет

Счет на имя ребенка открывают родители. Пользоваться средствами с детского счета родители могут только с согласия попечительских органов. Поэтому дебетовая карта не предоставляется. Ребенку может быть открыта дополнительная карточка к счету одного из родителей, которую он может использовать на свои нужды в пределах лимитов, установленных родителем.

До 18 лет

Подростку открывают вклад:

- родители;

- другие вносители (бабушки, дедушки, тети, дяди и т. п.);

- он сам.

К счету возможно заказать карту. При оформлении договора от имени ребенка предоставляется согласие родителей и органов опеки и попечительства на открытие счета и получение пластика. Обычно это пластик самого низкого уровня – Visa Instant Issue, MasterCard Instant Issue и т. п. Также несовершеннолетнему завести банковскую карту можно в качестве дополнительной к счету взрослого.

С 18 лет

Депозитные счета с пластиковыми носителями открываются без ограничений.

Среди банков нет единства по данному вопросу. Многие крупные учреждения, такие как Сбербанк, Альфа-банк открывают основную карту с 14 лет. Другие (ВТБ, Россельхозбанк) – только с 18 лет.

Кредитную

Кредитка выдается к банковскому счету, по которому клиент получает заем.

Важно! Несовершеннолетние пользователи не могут самостоятельно заключать кредитные договоры и иметь кредитные карты. По Гражданскому кодексу ограничений на банковские операции нет с 18 лет

Но большинство финансовых организаций оформляют кредиты с пластиковым носителем только по достижении 21-23 лет. Именно к этому возрасту, по мнению банковских специалистов, девушки и молодые люди оканчивают обучение, находят постоянную работу и могут самостоятельно оплачивать кредит

По Гражданскому кодексу ограничений на банковские операции нет с 18 лет. Но большинство финансовых организаций оформляют кредиты с пластиковым носителем только по достижении 21-23 лет. Именно к этому возрасту, по мнению банковских специалистов, девушки и молодые люди оканчивают обучение, находят постоянную работу и могут самостоятельно оплачивать кредит.

Оформить карту для детей в качестве дополнительной к личной кредитке родителя можно в банках, предоставляющих такую услугу.

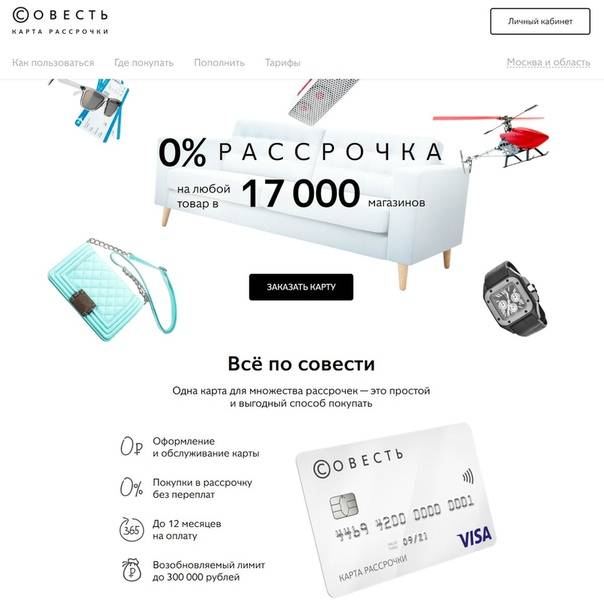

Где можно расплатиться картой рассрочки

В списке партнеров КИВИ Банка значатся популярные торговые сети, широко представленные в России:

- Магазины электроники: Эльдорадо, М.Видео, Ситилинк, Связной, Билайн, Мегафон и др.;

- Продуктовые сети: METRO, Перекресток, Дикси, ВкусНаДом и пр.;

- Медицинские центры и аптеки: Медси, Курорт Усть-Качка, Бережная аптека, Три-З и др.;

- Магазины одежды и обуви: Kari, Спортмастер, Familia, Lamoda и пр.

Актуальный перечень можно посмотреть на портале карты Совесть. Он постоянно обновляется, поэтому перед покупкой есть смысл проверить наличие в списке магазина, в котором вы решили приобрести товар.

Особенности кредитования

Являясь одним из крупнейших коммерческих банков в России, Альфа Банк предоставляет своим клиентам весь спектр возможных услуг, включая линейку кредитных продуктов. Наибольшей популярностью пользуется потребительское кредитование частных лиц. Для него характерны следующие особенности:

- Минимальный период рассмотрения заявок;

- Возможность оформления заявки через интернет;

- Отсутствие требований наличия поручителей;

- Доступные процентные ставки (11,99%-24%);

- Лояльные условия для обладателей зарплатных карт;

- Бесплатный интернет-банкинг для дистанционного осуществления операций;

- Возможность погашения досрочно без комиссий.

В свою очередь требования к потенциальным заемщикам являются стандартными:

- Наличие российского гражданства;

- Регистрация по месту обращения в отделение банка;

- Наличие стабильного месячного дохода от 10 тысяч рублей (min 15 тысяч для Москвы);

- Наличие стажа на текущем месте трудоустройства от 3-х месяцев;

- Отсутствие задолженностей;

- Положительная кредитная история.

Перед тем, как отправляться в отделение для подачи заявки, необходимо заранее подготовить комплект документов. На сегодня он включает в себя следующие бумаги:

- Гражданский паспорт;

- Два иных документа, например, СНИЛС, загранпаспорт, права, военный билет;

- Заверенная копия трудовой книжки;

- Справка о доходах (форма 2-НДФЛ).

Критика карты Совесть

Несмотря на то что услуга позволяет оплачивать товары и услуги частями без переплат, КИВИ не работает себе в убыток.

Это достигается за счет трехсторонних взаимовыгодных взаимоотношений:

- Банк предоставляет средства на покупки в организациях-партнерах, получая от магазинов фиксированный процент от каждой сделки;

- За счет притока клиентов в магазинах растет товарооборот и показатели прибыли. Это компенсирует потери от оплаты процентов КИВИ;

- Клиент получает возможность беспроцентного кредитования, не переплачивая за товар.

В таких партнерских отношениях нет места подвоху или мошенничеству. Однако такая схема кредитования имеет недостатки, которые становятся причиной критики:

Бесплатно пользоваться картой можно лишь в компаниях-партнерах, в число которых входят не все торговые точки;

Если нужно купить товар не у партнеров, придется за это заплатить 499 ₽.

Карточку нельзя использовать для ведения предпринимательской деятельности;

Правила пользования продуктом предусматривают блокировку карточного счета в случае приобретения товаров с целью последующей перепродажи.

Рост потока рекламы.

Договор включает пункт согласия предоставления личных данных с компаниями-партнерами.

Клиенты, решившие оформить дополнительные опции, сталкиваются с автоматическим их продлением — соответственно, автоматическим списанием за это средств

Важно следить за сроком окончания таких услуг

Для большинства клиентов банк одобряет кредиты в размере до 50 000 рублей. Однако если продолжать пользоваться картой и придерживаться графика погашения, лимит рассрочки будет увеличен.

Сложная процедура закрытия счета.

Неприятный сюрприз, на который сначала никто не обращает внимания. Банк автоматически перевыпускает карту после завершения ее срока действия.

Надежный способ разорвать договор обслуживания — отправить в КИВИ-банк письменное нотариально заверенное заявление. Вместе с ним в конверт нужно вложить сам пластик и копию паспорта владельца.

Отказы в установке лимита.

Получение карты не гарантирует предоставления займа. Низкий доход, плохая кредитная история или наличие множества других кредитов становятся поводом для отказа в кредитовании.

Дополнительные расходы вызваны невнимательностью или форс-мажорными обстоятельствами, не позволяющими соблюдать графики погашения.

Важно: По техническим причинам переводы с других банков могут занять до трех дней. Поэтому лучше гасить займ заранее

Взглянем внимательно на тарифы

Перед тем, как оформлять любую банковскую карту, следует ознакомиться с условиями ее предоставления

Изучение тарифов кредитки должно быть еще более внимательным, ведь так важно понимать, как рассчитывается дата платежа, какие штрафы предусмотрены за просрочку взноса. Киви Банк предлагает выпуск карточки на следующих условиях:

- кредитный лимит определяется индивидуально и варьирует от 5000 до 350000 руб.;

- плата за обслуживание пластика для новых клиентов (с весны 2017 года) не взимается. Для физических лиц, оформивших карту ранее, годовая комиссия за первые 12 месяцев составляет 290 рублей, последующее время – 590 рублей;

- период действия Совести – 5 лет;

- перевыпуск карточки по прошествии срока ее действия бесплатный;

- стоимость перевыпуска Совести в случае ее потери или повреждения – 690 руб.;

- услуга СМС-информирования подключается бесплатно;

- доступ к личному кабинету владельца бесплатен.

Это общие тарифы, которые QIWI устанавливает для клиентов

Также важно вникнуть в условия кредитования в рамках данного банковского продукта:

- проценты за пользование кредитным лимитом в течение установленного срока рассрочки не взимаются. Чтобы не нарушить этого, следует лишь своевременно вносить ежемесячные платежи. Внимательно отслеживайте состояние счета, используя личный кабинет на сайте;

- штраф размером 290 рублей предусмотрен за каждый случай неуплаты месячного взноса. Санкция применяется не единожды, а столько раз, сколько вы допустили просрочек. Не погашение задолженности по истечению срока рассрочки грозит ежедневным начислением на сумму долга ставки в размере 0,03%;

- продолжительность рассрочки определяется не банковской организацией, а магазином-партнером;

- месячный взнос должен быть уплачен не позднее окончания месяца, следующего за тем, в котором была совершена покупка. Если оплату с помощью кредитки вы произвели в сентябре, то до конца октября нужно совершить первый платеж в счет погашения долга.

Изучив полное описание карты рассрочки Совесть, можно понять, что данное предложение от Киви очень выгодно для клиентов. Имея на руках пластик, больше не придется месяцами копить на новый телефон, занимать деньги у родственников для покупки нового холодильника или брать кредит под огромный процент для оплаты авиабилетов.

Основные минусы карточки

Предложение очень заманчиво, но должны быть и недостатки. Безусловно, есть недовольные клиенты и они рассказывают о минусах пользования карточкой. На что они жалуются?

- Список партнеров хоть и большой, но что толку? Карта рассрочки принимается далеко не во всех магазинах, вам придется сначала определиться с нахождением организации-партнера и только после этого совершить покупку.

- Снять наличные средства с карточки можно только с огромной комиссией. Совесть предназначена для безналичных операций, другое не приветствуется.

- Максимальный лимит карточки – 300 тысяч рублей. Новым клиентам банк одобряет маленькую сумму, обычно не больше 15-20 тысяч рублей.

Если вы внимательно изучите плюсы и минусы карты рассрочки перед ее получением, сможете принять правильное решение

Важно иметь полное представление о возможностях карточки и ограничений по ней. Вполне возможно, что перечисленные выше недостатки не будут причинять никакого неудобства

Подводные камни, о которых следует знать

Мы уже ответили на главный вопрос статьи и разобрались. Но отметим, что есть ряд подводных камней, о которых необходимо знать каждому клиенту. При этом, проявляются они чаще всего из-за невнимательности или недисциплинированности владельцев, которые бегло читают договор или просто забывают вовремя гасить долг. Все подводные камни карты Совесть можно разбить на 4 направления. О них подробнее ниже.

Штраф за просрочку

По договору до 30 числа месяца, который следует за отчетным (когда совершена покупка), владелец пластика должен сделать первый платеж. Следующие платежи тоже совершаются до 30 числа каждого месяца, пока рассрочка не будет погашена. Когда по какой-либо причине владелец забывает или не успевает пополнить счет, Банк начисляет штраф в размере 290 рублей. Некоторые клиенты считают, что в этом и есть подвох карты рассрочки Совесть. На самом деле эта информация содержится на официальном сайте и в договоре, так что КИВИ Банк никого не обманывает.

Проценты на просрочку

Если срок льготного периода истекает, а задолженность еще не погашена, кроме штрафа добавляются комиссионные в размере 10% годовых на сумму долга. Начисляться они будут ежедневно по 0,274% в сутки до тех пор, пока вы не погасите задолженность. Если сравнить эти цифры с конкурентами, то комиссия у Киви банка самая маленькая. И всё четко прописано в договоре.

Карта рассрочки Халва

- Без процентов и переплат

- Более 200000 магазинов-партнеров

- Можно снимать наличные

- Узнать больше

Оформить карту

Кредитная история

Еще один неявный для многих людей момент заключается в том, что все действия собстенника, предполагающие нарушение договора, фиксируются в его финансовой истории. Дело в том, что карта рассрочки – это кредитный продукт со всеми вытекающими. Соответственно, при просрочке платежа данный факт записывается в историю, снижая рейтинг клиента.

Количество средств на счете

В рекламе предлагают лимит на счете в размере 300.000 рублей, но в большинстве случаев выдается сумма, не превышающая 70 тыс. рублей, а иногда еще меньше. Многих это сильно огорчает и они считают это обманом от банка, но в действительности сумма рассчитывается, исходя из заработной платы клиента и его финансового положения. Если исправно погашать задолженности, вскоре количество доступных средств можно увеличить, обратившись в банк.

Все перечисленные подводные камни карты рассрочки Совесть незначительны! Их считают обманом только те клиенты, которые не захотели уделить время изучению условий банка. Мы подробно рассказывали об условиях карты Совесть.