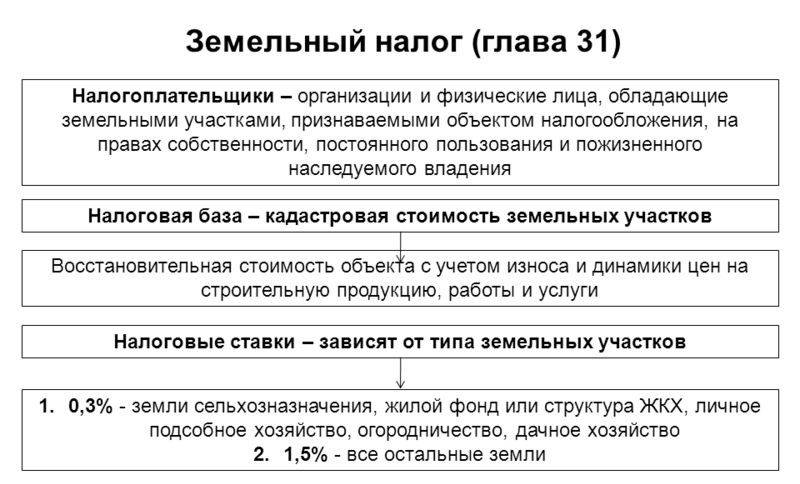

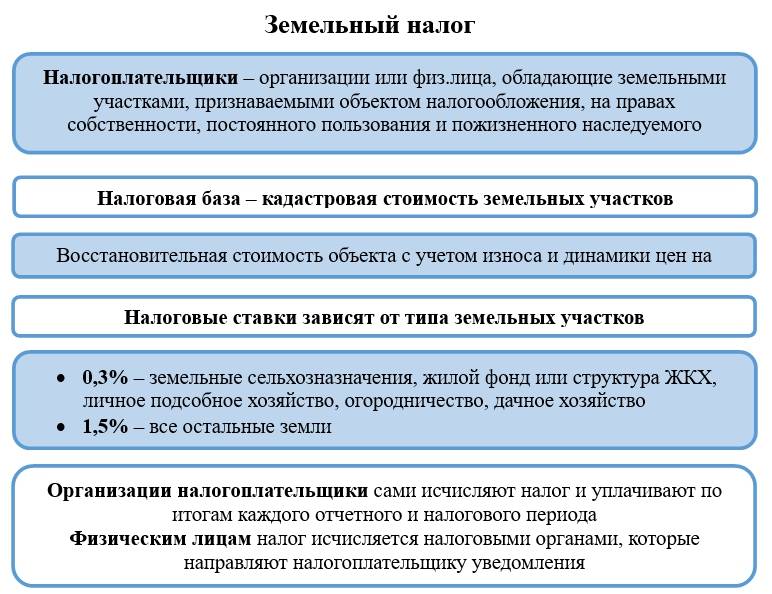

ИП – плательщики земельного налога

Если Вы зарегистрированы как ИП, то Вы, наряду с физлицами и организациями, обязаны оплачивать земельный налог за участок, находящийся у Вас собственности.

Общий порядок

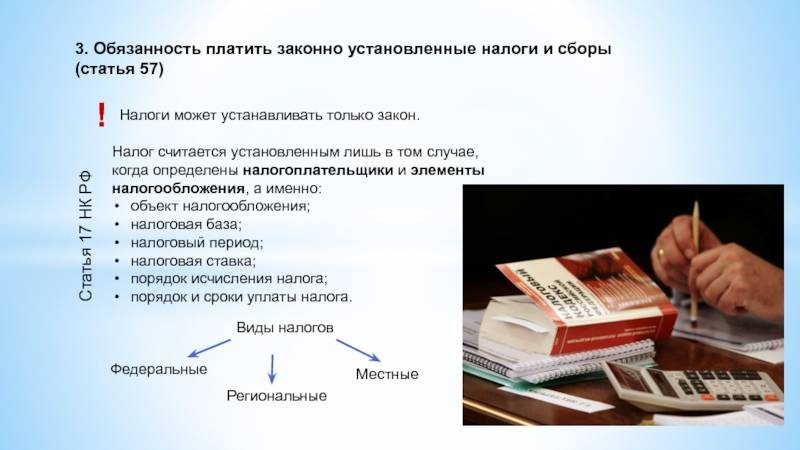

По общему правилу Вы являетесь плательщиком земельного налога, если одновременно выполняются два нижеследующих условия:

- Ваш участок находится в регионе, на территории которого введен земельный налог;

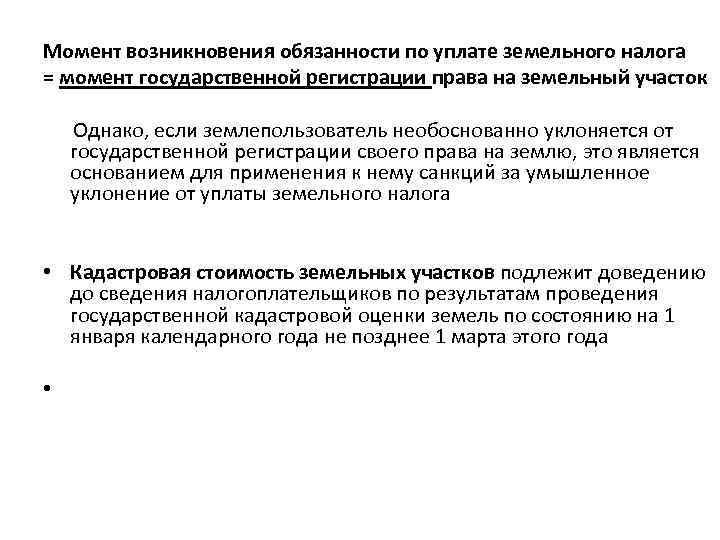

- Право собственности на участок документально закреплено за Вами. Также Вы обязаны платить налог, если участок оформлен на Вас по праву бессрочного пользования или пожизненного наследуемого владения.

В случае, если Вы пользуетесь землей, но документы на нее еще не оформили (например, нет свидетельства о регистрации права собственности), то возможны следующие варианты:

- Вы не имеете обязательств по оплате налога, если земля приобретена после 31.01.1998, при этом право собственности на нее не оформлено. Но следует понимать, что умышленная нерегистрация земли с целью уклонения от уплаты налога грозит Вам солидным штрафом (до 40% от суммы неустойки по налогу);

- Вы обязаны оплачивать налог, если земля куплена до 31.01.1998 (данный факт подтверждает договор купли-продажи). Связано это с тем, что в данном случае право собственности может быть подтверждено иными документами, выданными до 31.01.1998.

Освобождение от налоговых обязательств

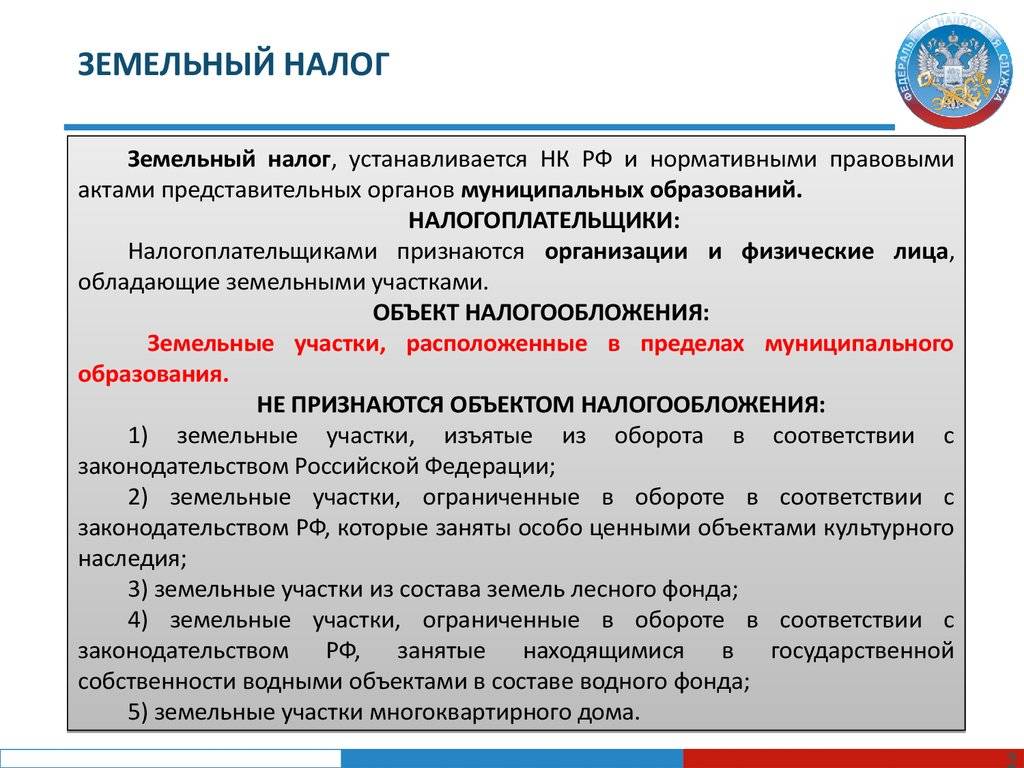

Вы имеете все основание не оплачивать налог на землю в бюджет в случае, если Ваш участок не признан объектом налогообложения. Это возможно в следующих случаях:

- земля признана изъятой из оборота согласно ст. 27 ЗК. Такие участи не могут быть переданы в частную собственность, налог на них не начисляется. К примеру, участок, который находится на территории заповедника, не является объектом налогообложения:

- надел частично изъят из оборота. В общем порядке такие земли являются собственностью федеральных или муниципальных властей и могут быть переданы в собственность юрлицам или ИП только в исключительных случаях. К данной категории земель относятся участки, используемые под линии связи, гидротехнические сооружения, а также загрязненные отходами (в том числе биогенными и радиологическими);

- участок относится к земле, которая оформлена как собственность многоквартирного дома. Если Вы являетесь владельцем участка, отнесенного к данной категории, то Вы имеете право не оплачивать налог согласно ст. 389 НК;

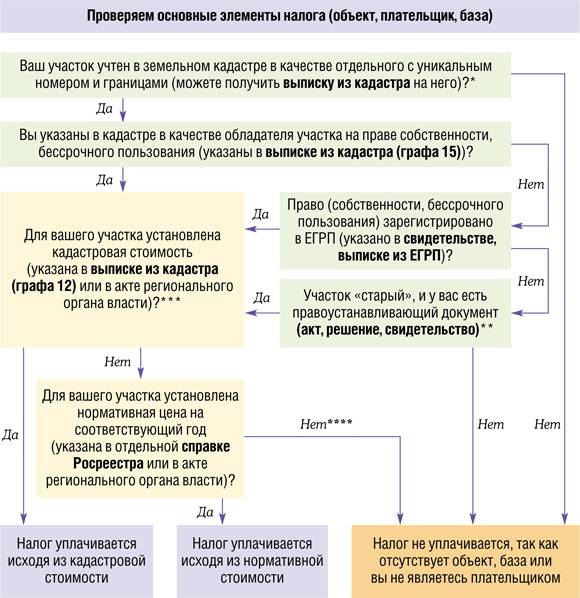

- участок не сформирован согласно установленному порядку. Если в отношении Вашего участка не проведен кадастровый учет (не зафиксирован вид объекта, не установлены границы участка, его площадь), а в Госкадастре не зарегистрирован его кадастровый номер, то налог на землю Вы можете не платить.

О последнем условии освобождения от уплаты налога поговорим более подробно.

Скачать пояснение по налогоплательщикам земельного налога

Скачать пояснение по льготам для земельному налогу

Скачать пояснения по ставке земельного налога

Скачать пояснения по определению налогооблагаемой базы

Скачать пояснение по декларации по налогу

Льготы по уплате земельного налога

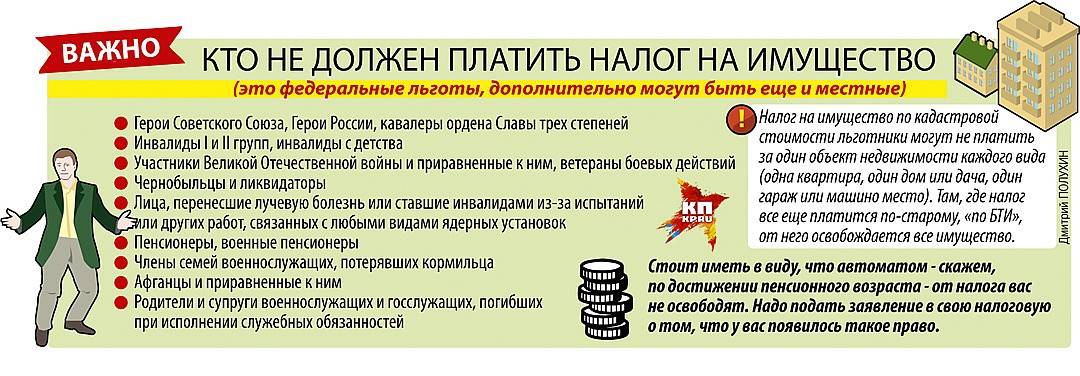

Если Вы относитесь к льготной категории граждан, то в определенных случаях Вы имеете право на льготы в виде полной или частичной оплаты налога на землю.

Законодательством предусмотрены как общегосударственные, так и региональные льготы по оплате налога. Перечень федеральных льгот зафиксирован в НК. Вы освобождены от уплаты налога, если Вы:

- имеете свидетельство инвалида 1 или 2 группы;

- являетесь инвалидом с детства;

- имеете звание Героя СССР, РФ;

- являетесь ветераном ВОВ, прочих боевых действий;

- признаны пострадавшим вследствие техногенных катастроф (катастрофа на ЧАЭС, авария на заводе «Маяк», испытания на Семипалатинском полигоне).

В случае, если Вы владеете несколькими участками, то льготу Вы можете оформить:

- на оба участка, если они находятся в разных регионах (различных муниципальных образованиях);

- только на один участок, если второй находится в том же городе (области и т.п.).

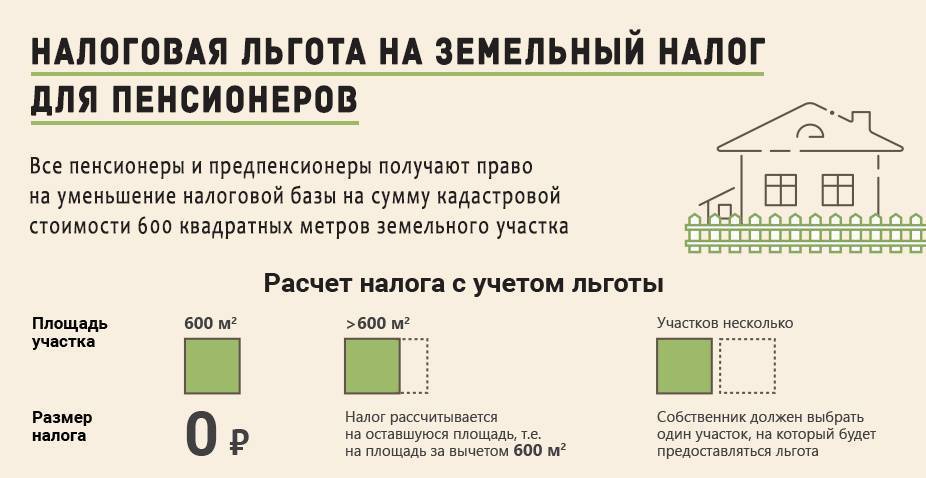

Кроме того, местные власти могут предоставлять дополнительные льготы для ИП. К примеру, в некоторых регионах законом установлена площадь участка, которая не облагается налогом. ИП оплачивает налог только с площади свыше установленной нормы. Если участок меньше зафиксированного показателя, то ИП освобождается от налоговых обязательств.

Следует отметить, федеральные льготы применяются во всех регионах РФ и действуют наряду с региональными льготами.

Правила и особенности определения земельного налога

Как уже отмечалось, порядок установления платы за землю по отношению к

расчета налога

расчета налога

Эта сумма рассчитывается сотрудниками налогового органа на основании имеющихся у них данных об участке, а также с учетом установленных местным законодательством ставок и имеющихся у плательщика льгот. После этого для предпринимателя подготавливается специальный документ — уведомление об уплате земельного налога, где отображаются данные этих расчетов и необходимые для проведения оплаты реквизиты.

Уведомления рассылаются плательщикам по почте заказными письмами не позднее, чем за месяц до окончания крайнего срока оплаты.

Поскольку для физических лиц этот срок установлен на 1 декабря следующего за отчетным года, письма с уведомлениями должны быть отправлены не позже, чем 31 октября того же года.

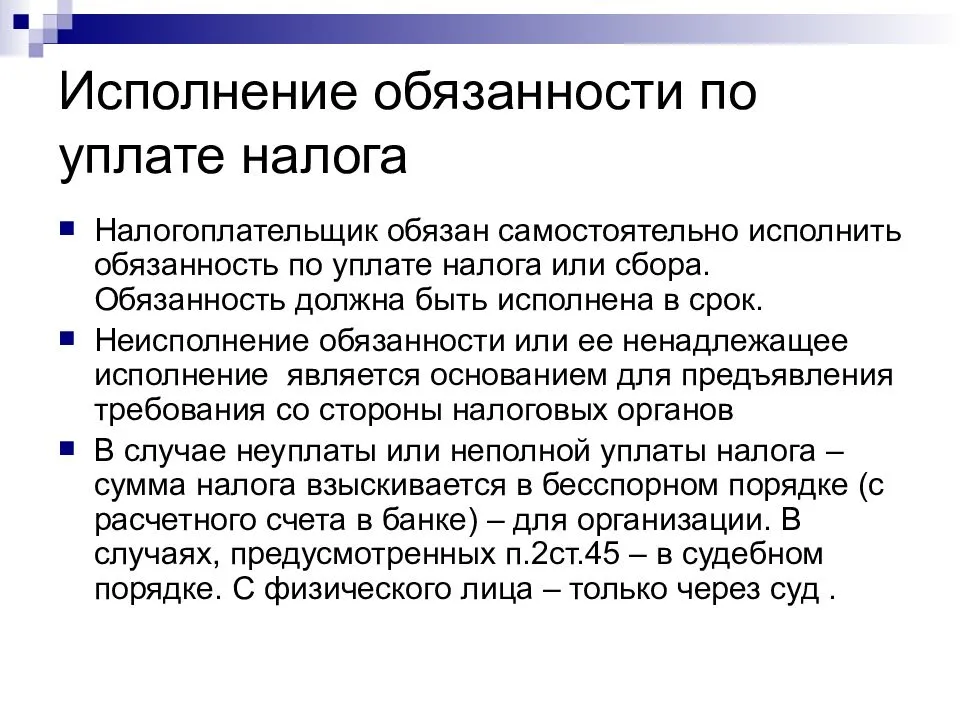

В некоторых случаях может возникнуть ситуация, когда ИП не получит уведомление от налоговой инспекции.

Произойти это может по разным причинам, например:

- особенности работы почтовой службы (в частности, письмо может быть утеряно на пути к адресату);

- отсутствие в ИФНС данных об участке;

- неверные контактные сведения о плательщике, которые содержатся в базе инспекции (например, старый адрес);

- нарушение сотрудниками ИФНС сроков отправки писем;

- другие причины.

В этом случае предпринимателю необходимо самостоятельно посетить налоговый орган и получить там необходимую информацию для проведения оплаты.

Стоит учесть, что практически все перечисленные выше причины, по которым уведомление может не прийти к нему, являются недостаточно весомыми для неуплаты налога (кроме тех, когда вина сотрудников ИФНС является очевидной).

Поэтому за неуплату или нарушение сроков к ИП могут быть применены санкции в виде пени или штрафов.

Даже в случае наличия уведомления с рассчитанным налогом или после самостоятельного получения данной информации в инспекции плательщик может проверить правильность данных расчетов и определить его величину. Общий порядок этой процедуры можно представить в виде следующего алгоритма:

Получение данных об участке

В частности, для расчетов необходима такая информация о нем, как величина кадастровой стоимости, поскольку именно данный показатель является налоговой базой для данного вида сбора.

Подобные данные об участке содержатся в Едином реестре прав недвижимости, поэтому узнать кадастровую стоимость можно, получив выписку из ЕГРП.

Получение выписки обязательно не всегда — если у собственника есть на руках выданный ранее документ с указанной там стоимостью и она с того времени не изменялась, эти данные вполне могут быть использованы при расчетах. Стоит учесть, что в качестве информационного документа может выступать не только выписка из ЕГРП, но и кадастровый паспорт, выдаваемый на землю ранее.

Получение данных о величине ставки в конкретном регионе

Следующей частью формулы земельного налога является процентная ставка, точный размер которой устанавливается регионально, при помощи законодательных актов конкретных субъектов РФ.

При установлении конкретной ставки местные власти обязательно должны ориентироваться на максимальные границы, установленные законодательно:

1) Ставка 0,3% устанавливается в отношении участков, которые:

- были предоставлены собственнику или приобретены им в целях огородничества, садоводства или животноводства;

- относятся к категории земель сельскохозяйственного назначения, входят в состав зон сельскохозяйственного использования или используются для сельхозпроизводства;

- заняты жилищным фондом или объектами инфраструктуры жилищно-коммунального комплекса;

- ограничены в обороте на основании положений законодательства РФ (предоставлены для таможенных или оборонных нужд, в целях обеспечения безопасности страны).

2) Ставка 1,5% устанавливается относительно земельных наделов всех остальных видов.

Больше указанных значений устанавливать ставку налога на землю местные власти не имеют права, в сторону же уменьшения она может изменяться без каких-либо ограничений.

3. Расчет налога. Расчет осуществляется в соответствии с представленной ниже формулой:

ЗН = КС * %, где ЗН — величина земельного налога, КС — кадастровая стоимость участка, % — процентная ставка.

Стоит учесть, что данный алгоритм является базовым, но для всех ситуаций он не подходит.

В некоторых случаях на размер налога могут оказывать влияние и дополнительные факторы: наличие льгот, срок владения землей и присутствие других собственников. Все эти факторы могут влиять не только на порядок расчетов, но и на итоговую сумму к оплате.

ФЛП на едином налоге

Предприниматели 1–3-й групп ЕНЕдиный налог, которые используют землю в хоздеятельности, не платят налог и не подают по нему отчётность ().

Другими словами, если у вас в собственности нежилое помещение, в котором вы оборудовали производственный цех, СТО, кафе, т. е. используете его в бизнесе, платить налог за землю под этим помещением не надо (ОНКОбобщающая налоговая консультация, утвержденная приказом ГНСУ от 23.11.2012 г. № 1051).

Правда, вам нужно подать в налоговую по местонахождению земельных участков копию свидетельства о праве собственности на землю или пользование земельным участком (консультация в ЗІРЗагальнодоступний інформаційно-довідковий ресурс податкової, подкатегория 112.04).

Сдаёте в аренду земельные участки, с недвижимостью и без. Если вы работаете на 2–3-й группах, зарегистрировали КВЭД 68.20Предоставление в аренду и эксплуатацию собственного или арендованного недвижимого имущества и сдаёте в аренду как ФЛПФизическое лицо — предприниматель , земельный налог вы не платите (консультация в ЗІР, подкатегория 112.01). Предоставление участка в аренду другим лицам считается использованием его в хоздеятельности с целью получения дохода.

Помните про ограничение, на едином налоге сдавать в аренду можно:

- земельные участки общей площадью не более 0,2 га;

- жилые помещения не более 100 кв. м;

- нежилые помещения (сооружения, здания), общая площадь которых не превышает 300 кв. м.

Если арендатор — вы. Если арендуете нежилое помещение под бизнес в многоквартирном доме, цех или склад — земельный налог вы не платите и отчётность не подаёте. Это обязанность владельца недвижимости, вашего арендодателя.

ФЛП-единщик — владелец нежилого помещения в многоквартирном доме, налог на землю под этим домом платить не должен.

Но налоговики ссылаются на , где не предусмотрено, что единщик — владелец нежилой недвижимости в многоквартирном доме освобождается от уплаты земельного налога. И считают, что когда ФЛП как совладелец многоквартирного дома платит за управление недвижимостью, он выполняет свою обязанность по уплате налога (консультация в ЗІР, подкатегория 112.01).

Но непосредственный плательщик земельного налога — это предприятие, ОСМД и пр., на которое зарегистрировано госправо на земельный участок под домом и придомовую территорию (ОНК № 602, консультация в ЗІР, подкатегория 112.01, постановление ВСУ от 26.06.2018 г. № К/9901/49214/18 по делу № 826/18899/16).

Есть ли льготы?

Детальный перечень льгот и порядок их применения в конкретном регионе устанавливается местными властями.

Среди физических лиц в качестве льготников чаще всего избираются пенсионеры, а также матери/отцы, относящиеся к категории многодетных.

Кто освобождается?

Нормы федерального законодательства предусматривают возможность полного освобождения от уплаты на землю ряда физических и юридических лиц.

К числу последних относятся:

- учреждения с организациями, входящие в уголовно-исполнительную систему;

- предприятия, по территории земельных участков которых проходят государственные автодороги общего пользования;

- организации, ведущие религиозную деятельность;

- общества и организации, состоящие из инвалидов или в качестве учредителей которых выступают инвалиды;

- организации, занимающиеся народными художественными промыслами (налог не платится только за территории, используемые в интересах развития и поддержания локальной культуры);

- компании, ведущие деятельность в особых экономических зонах;

- предприятия судостроения, работающие в границах промышленно-производственных экономических зон;

- управляющие компании в комплексе «Сколково».

Полное освобождение от уплаты данного налога имеют аборигены Крайнего Севера, эксплуатирующие земельные участки с целью сохранения и развития своей национальной культуры и традиций.

Помимо этого, 100-процентная льгота по земельному налогу по состоянию на 2020 год предоставляется:

- Героям Советского Союза и РФ;

- кавалерам ордена Славы;

- инвалидам и ветеранам боевых действий;

- инвалидам I-II групп, а также инвалидам детства при условии признания факта инвалидности до 2014 года;

- чернобыльцам и приравненным к ним категориям лиц;

- непосредственным участникам ядерных испытаний, а также тем, кто в результате этих испытаний заработал лучевую болезнь.

Пенсионеры

На федеральном уровне пенсионеры не освобождаются от уплаты земельного налога, однако, по решению местных органов власти, такая льгота может им быть предоставлена.

Земельный налог в соседних государствах

Плательщиками налога в РБ признаны владельцы земли, в частности, под многоквартирными домами, на правах частной собственности или владения/пользования. Физлица также оплачивают сбор согласно полученному извещению, а юрлица осуществляют самостоятельный подсчет размера платежа.

Обязанность уплаты возникает при вступлении в право собственности. Как только организация становится плательщиком земельного налога, в УНП (учетный номер плательщика в РБ) вносятся соответствующие сведения.

На Украине оплата земельного сбора практически идентична таковой в РФ. К списку льготных категорий добавлены на государственном уровне многодетные (более трех несовершеннолетних детей) семьи, пенсионеры. Кроме того, предоставляется льгота на один участок, выделенный под ведение крестьянского хозяйства, строительство гаража, садоводства или постройки дачного домика.

Во многих европейских странах предприятия лесного и сельского хозяйства освобождены от налога на землю полностью. При определении льготных категорий учитывается уровень доходов плательщика – если он ниже определенной черты, налог можно не платить. Многие юрлица, производящие значимые товары – детское питание, лекарственные растения – в качестве поощрения также освобождены от сбора за участки земли, на которых такие товары производятся.

Кто платит и как правильно рассчитать

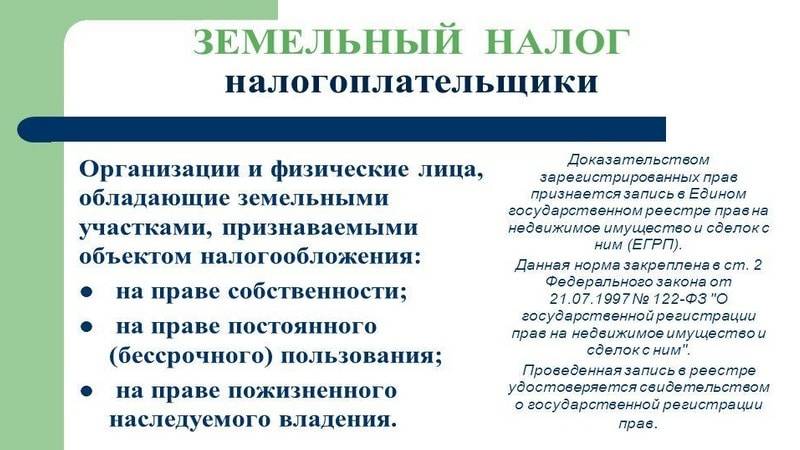

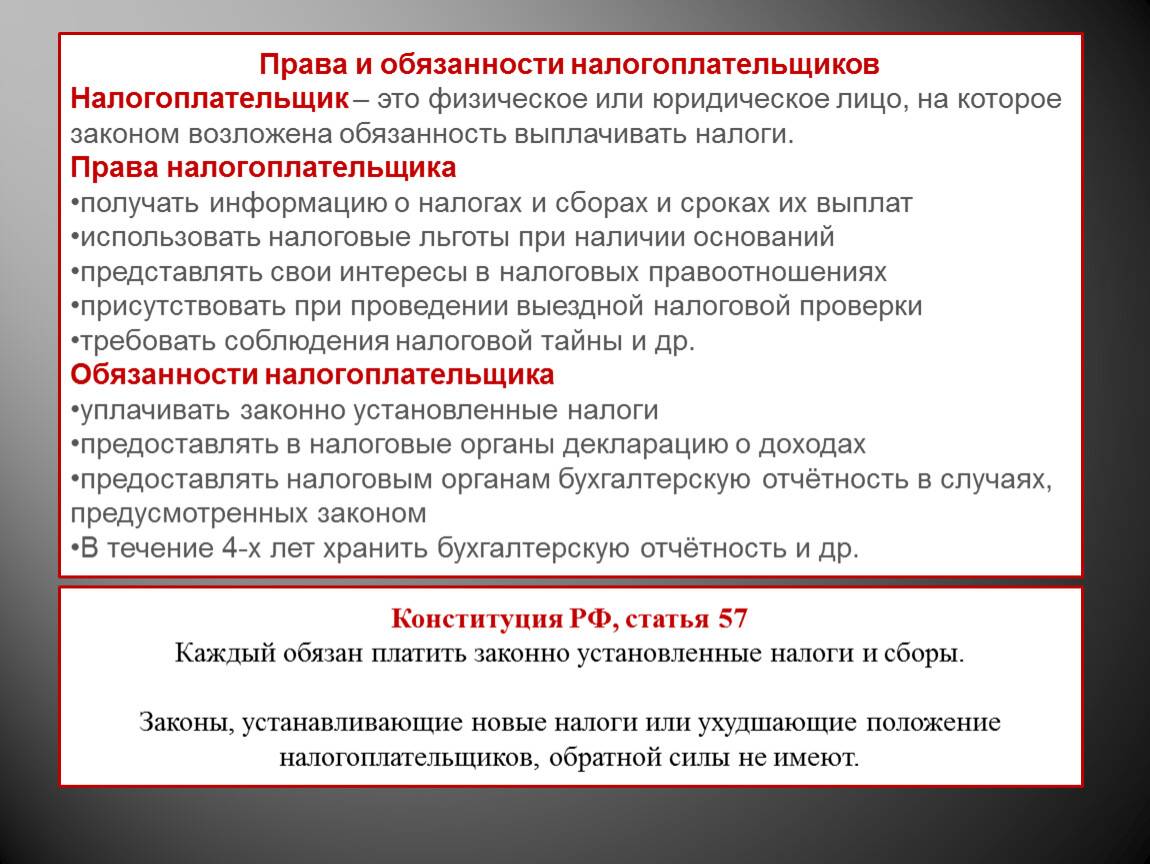

Такой налог обязаны оплачивать юридические и физические лица, которые владеют земельными участками, входящими в налоговую базу ЗН, на праве собственности, праве бессрочного пользования, а также праве пожизненного наследуемого владения.

Физическое лицо, которое является индивидуальным предпринимателем, уплачивает отчисления за 2016 год самостоятельно по каждому из наделов, используемых им в процессе своей деятельности. С 1 января 2015 года оплата предпринимателем ЗН производится на основании уведомления, направляемого фискальным органом.

Облагаемой базой в этом случае являются участки земель, которые используются для предпринимательской деятельности, а также наделы, принадлежащие индивидуальному предпринимателю на правах собственности или находящиеся в постоянном использовании.

Есть ли льготы

На расчет земельного налога влияют льготы. Они могут быть региональные и федеральные. Налоговые льготы на землю устанавливают органы муниципальных образований. Льготы бывают четырех видов:

- льготы, которые предоставлены в виде необлагаемой налогом суммы;

- освобождение от налогообложения;

- льготы, в виде необлагаемой площади земельного надела;

- льготы, которые уменьшают сумму налога.

Налоговым периодом для данного вида отчислений в бюджет является календарный год. Отчетными периодами, согласно Налоговому кодексу Российской Федерации, для организаций являются первый, второй и третий квартал календарного года (статья 393 НК РФ).

Порядок расчета

Земельный налог исчисляется на основании статьи 396 НК Российской Федерации. Формула расчета в отчетном периоде выглядит таким образом:

Н = КС x Ст x Кф.

В этом математическом выражении

КС – это кадастровая стоимость;

Ст – налоговая ставка ЗН;

Кф – коэффициент, который высчитывается делением количества полных месяцев, на протяжении которых данный надел земли находится в пользовании, на количество календарных месяцев в отчетном периоде.

Кадастровая стоимость земли и налоговая база земельного налога

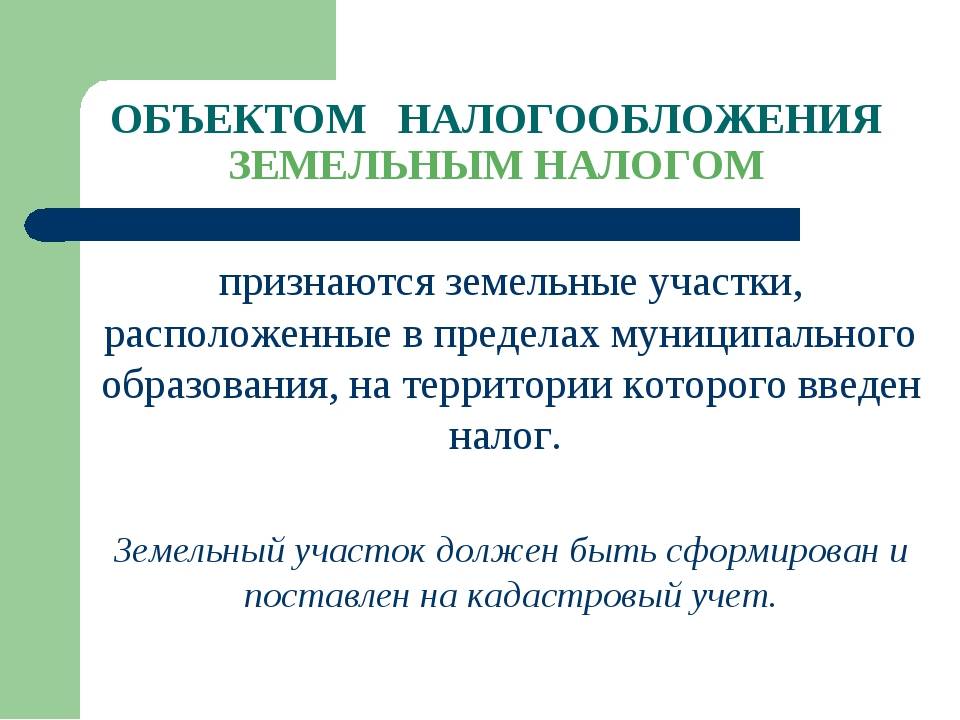

В соответствии с пунктом 1 статьи 389 НК РФ, объектом земельного налогообложения являются участки земель, которые расположены в пределах территории муниципального образования.

Органы, которые осуществляют ведение Государственного земельного кадастра, должны подать данные о таких участках в ФНС службу РФ до 1 февраля года, являющегося налоговым периодом. Затем эта информация распределяется по территориальным налоговым управлениям. Налогоплательщики с этими сведениями должны быть ознакомлены не позднее 1 марта.

Исходя из этого, при повышении кадастровой стоимости участка вырастает и размер отчислений за него.

Налоговая ставка

Размер ставки ЗН для разных участков, по законодательству Российской Федерации, должны устанавливать органы муниципальных образований. При этом данный размер не должен быть верхней границы, которая установлена в НК (подробнее о заполнении декларации по ЗН).

Ставка земельного налога в 2016 и 2017 годах была равна:

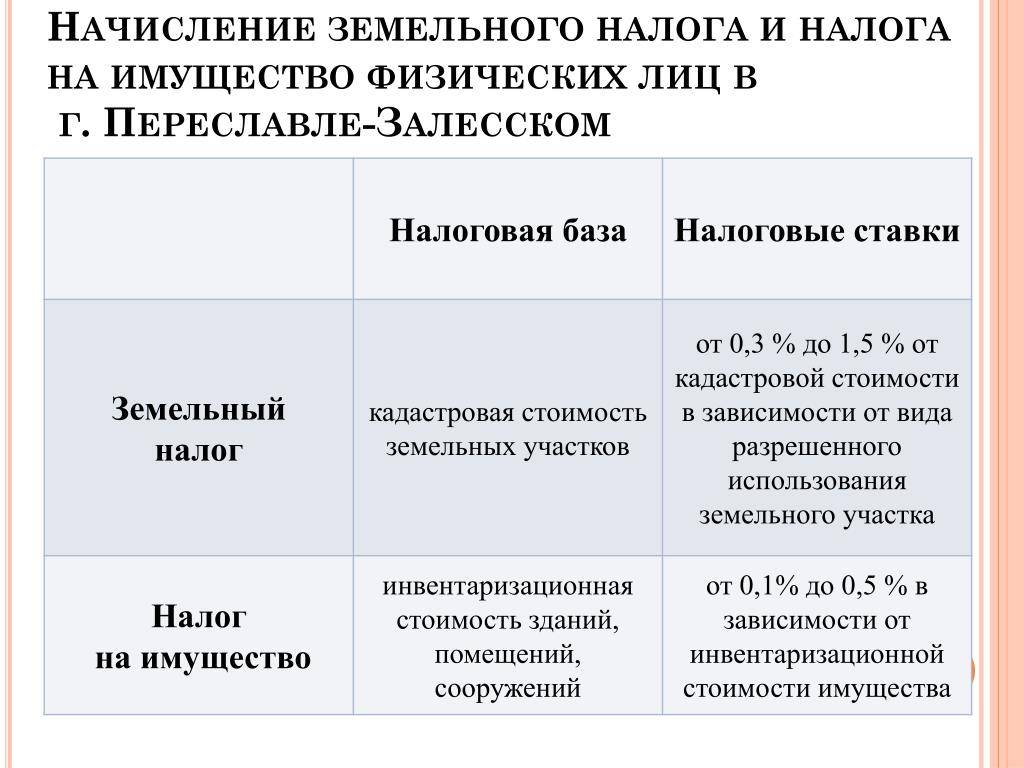

0,3% от кадастровой стоимости – для сельскохозяйственных земель, земель, на которых находятся объекты инженерной инфраструктуры жилищно-коммунального комплекса или жилищные фонды, земли для личного подсобного хозяйства, огородничества, садоводства или животноводства;

1,5% – для земель, которые используются для прочих нужд.

- Кадастровая стоимость земли не установлена. В этом случае уплачивать налог не нужно;

- Цена на участок изменилась на протяжении года. Согласно НК РФ, кадастровую стоимость нельзя изменять на протяжении налогового периода. Исходя из этого, изменение цены будет учитываться только в следующем периоде. Но налог на землю все-таки придется пересчитать, если результаты оценки надела изменены задним числом, вследствие судебного решения или технических ошибок;

- Право на собственность участком прекращено во время налогового периода. В таком случае исчислять налог необходимо с учетом коэффициента, который определяется таким образом: число полных месяцев, на протяжении которых надел был собственностью организации, нужно поделить на 12 месяцев.

- Земельный участок находится одновременно в нескольких муниципальных образованиях. Для таких случаев налоговая база определяется отдельно для каждой части участка как доля его кадастровой стоимости, пропорциональная части площади, занимаемой им на территории соответствующего муниципалитета.

…по итогам отчетных периодов

За отчетные периоды сумма авансового платежа рассчитывается как 1/4 произведения кадастровой стоимости земельного участка по состоянию на 1 января года, являющегося налоговым периодом, и налоговой ставки.

Пример 5. 10 марта 2006 г. индивидуальный предприниматель С.К. Петров приобрел земельный участок для осуществления предпринимательской деятельности. Кадастровая стоимость участка – 1 200 000 руб. Налоговая ставка установлена в муниципальном образовании в размере 1,5%.

Чтобы исчислить авансовые платежи за I квартал, 6 месяцев и 9 месяцев 2006 г., необходимо определить коэффициент К2 за указанные периоды:

- I квартал – 0,33 (1 мес. : 3 мес.);

- I полугодие – 0,67 (4 мес. : 6 мес.);

- 9 месяцев – 0,78 (7 мес. : 9 мес.).

Авансовые платежи, подлежащие уплате в бюджет, по итогам отчетных периодов:

- I квартал – 1485 руб. (1 200 000 руб. x 1,5% x 0,33) x 1/4;

- I полугодие – 3015 руб. (1 200 000 руб. x 1,5% x 0,67) x 1/4;

- 9 месяцев – 3510 руб. (1 200 000 руб. x 1,5% x 0,78) x 1/4.