Отдельные виды вкладов по которым выплачивается страховое возмещение в размере 100%, но не более 10 000 000 рублей:

- Денежные средства, размещенные физическим лицом, являющимся депонентом, на счете эскроу, открытом для расчетов по сделке купли-продажи недвижимого имущества (далее – счет эскроу для расчетов по сделке купли-продажи недвижимого имущества), подлежат страхованию в период с даты регистрации документов, представленных для государственной регистрации прав, до истечения трех месяцев с даты государственной регистрации прав в Едином государственном реестре прав на недвижимое имущество, или до истечения трех месяцев с даты принятия решения об отказе в государственной регистрации права, или до истечения трех месяцев с даты прекращения государственной регистрации права;

- Денежные средства, размещенные на счете эскроу, открытом физическим лицом (депонентом) для расчетов по договору участия в долевом строительстве в соответствии с Федеральным законом от 30 декабря 2004 года N 214-ФЗ “Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации” (далее – счет эскроу для расчетов по ДДУ), подлежат страхованию в период со дня их размещения на указанном счете эскроу до дня представления застройщиком банку разрешения на ввод в эксплуатацию многоквартирного дома и (или) иного объекта недвижимости и сведений из Единого государственного реестра недвижимости, подтверждающих государственную регистрацию права собственности в отношении одного объекта долевого строительства, входящего в состав этого многоквартирного дома и (или) иного объекта недвижимости, или о размещении в единой информационной системе жилищного строительства данных сведений либо до истечения срока условного депонирования;

- денежные средства размещенные на специальном счете, предназначенном для формирования и использования средств фонда капитального ремонта общего имущества в многоквартирном доме.

Страховое возмещение по счетам эскроу для расчетов по сделке купли-продажи недвижимого имущества и по счетам эскроу для расчетов по ДДУ считается и выплачивается отдельно друг от друга. При этом если у вкладчика открыто несколько счетов эскроу одного вида (для расчетов по сделке купли-продажи недвижимого имущества или для расчетов по ДДУ) страховое возмещение выплачивается по каждому из этих счетов эскроу (одного вида) пропорционально их размерам, но в совокупности в размере не более 10 млн. рублей.

По страховым случаям, наступившим начиная с 1 октября 2020 г., при наличии у вкладчика – физического лица временно высоких остатков на счете, возникших в результате поступления (в период до 3 месяцев перед страховым случаем) денежных средств от третьих лиц в силу особых жизненных обстоятельств, определенных законом, страховая выплата составляет до 10 000 000 рублей (включая возмещение по общим основаниям в пределах 1 400 000 рублей).

К таким жизненным обстоятельствам относятся следующие случаи:

- реализация жилого помещения и (или) земельного участка (части земельного участка), на котором расположен жилой дом (часть жилого дома), садовый дом (часть садового дома), иные строения;

- получение наследства;

- возмещение ущерба, причиненного жизни, здоровью или личному имуществу, получение социальных выплат, пособий, компенсационных и иных выплат, указанных в ч. 2 ст. 13.7 Закона № 177-ФЗ;

- исполнение решения суда;

- получение грантов в форме субсидий.

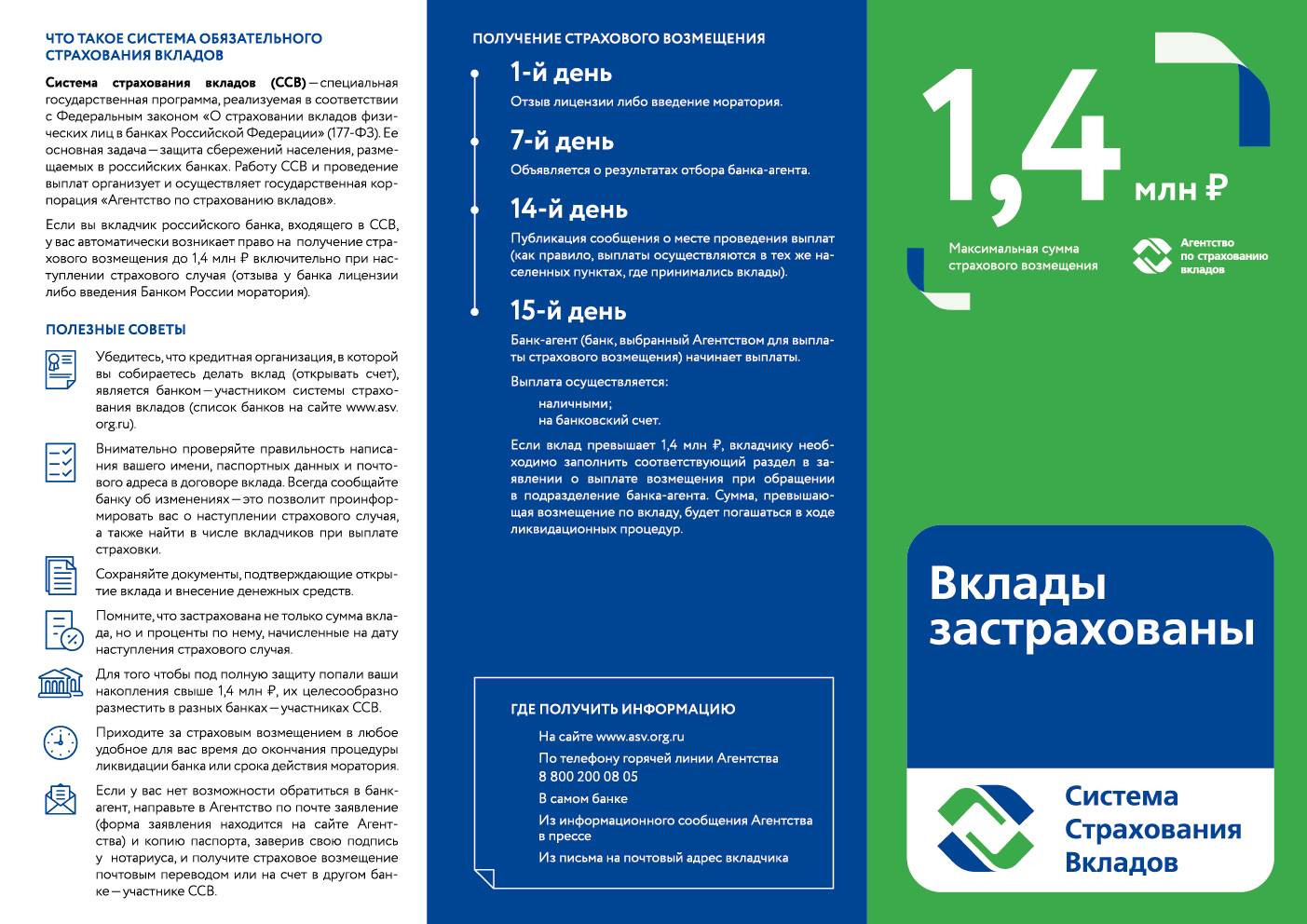

Страховой случай и процесс выплаты

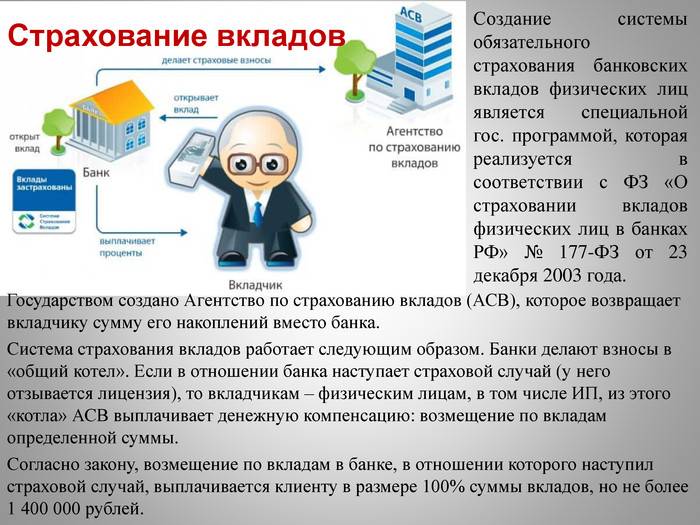

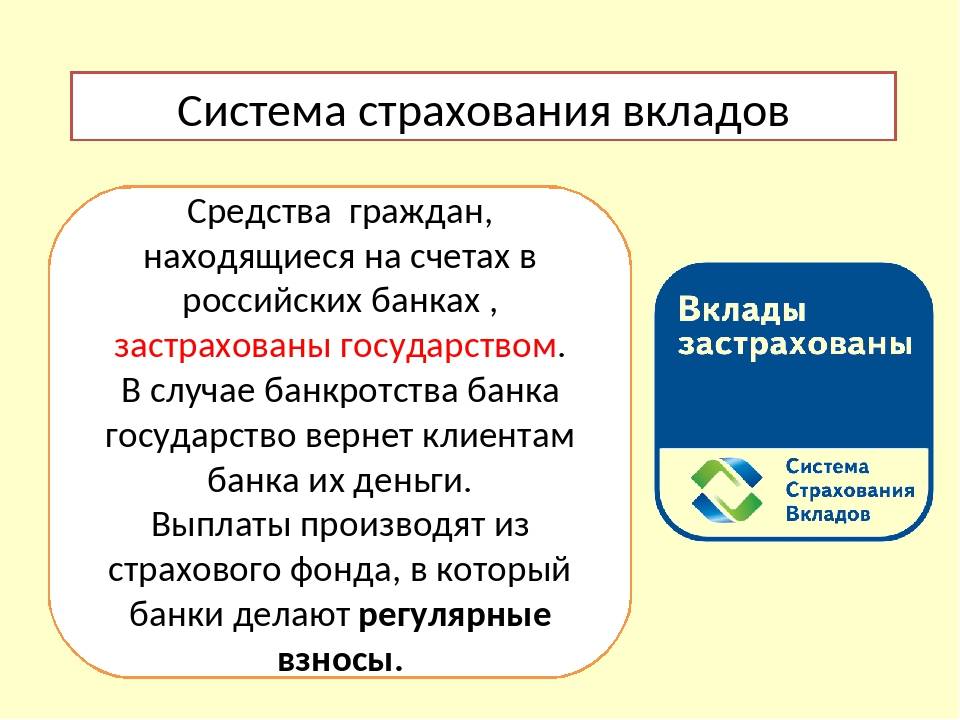

После наступления страхового обстоятельства каждый вкладчик вправе рассчитывать на возврат своего депозита специальным страховым фондом. Поэтому перед открытием депозитного счета инвесторы интересуются у банковского сотрудника, сколько ему вернут денег при наступлении дефолта.

После наступления страхового обстоятельства каждый вкладчик вправе рассчитывать на возврат своего депозита специальным страховым фондом. Поэтому перед открытием депозитного счета инвесторы интересуются у банковского сотрудника, сколько ему вернут денег при наступлении дефолта.

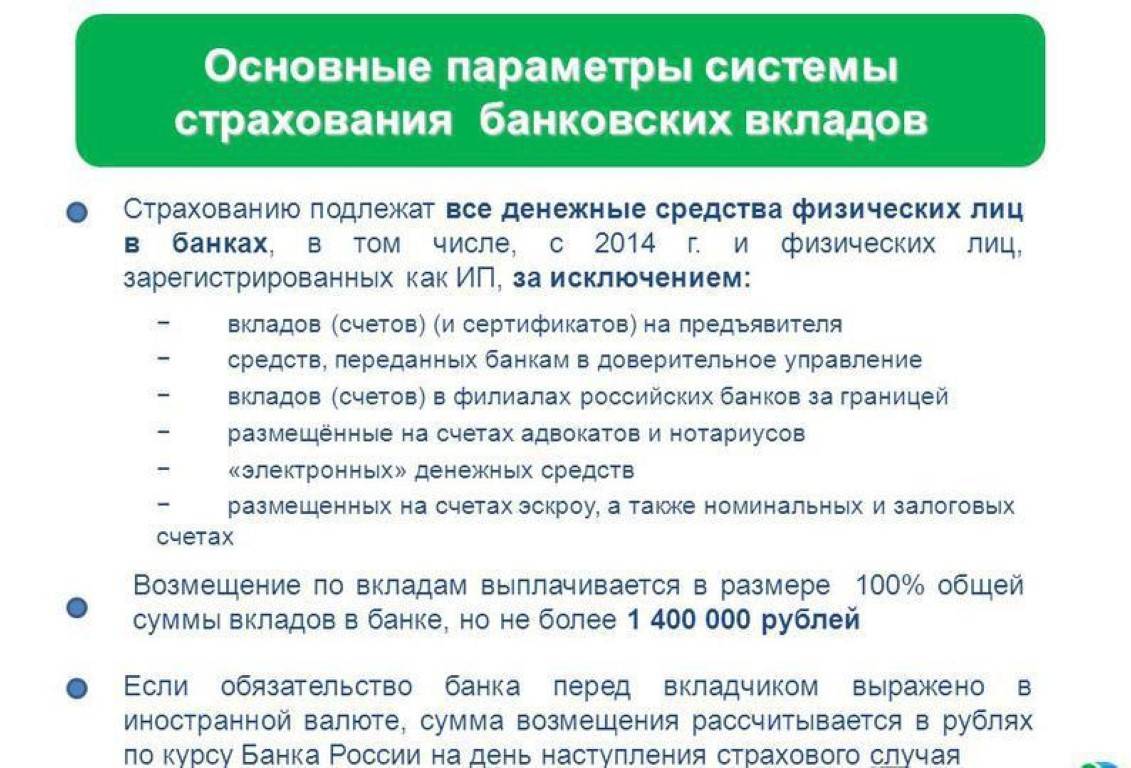

Согласно действующему российскому законодательству, все вклады населения на сумму до 1400000 руб. возмещаются на 100% (ФЗ №177/12/2). Это максимальный размер предусматриваемого законодательством страхового возмещения.

Согласно закону, страховая организация после получения реестра от кредитно-финансового учреждения в течение 7 дней обязана поместить в «Вестнике Банка России» информацию о порядке приема заявлений на получение страховки. В течение 1 месяца всем вкладчикам дополнительно рассылаются сообщения о возможности получения компенсации.

Как получить выплату из АСВ?

Как осуществляются выплаты вкладчикам из Агентства по Страхованию Вкладов? Все это регламентировано законодательными актами и происходит так.

На протяжении 7 дней после отзыва лицензии или введения моратория на удовлетворение требований кредиторов в банке определяется перечень банков-агентов, через которые будут производиться компенсационные выплаты. Чаще всего — это крупнейшие банки, или банки, широко представленные в регионе банка с отозванной лицензией.

На 14-й день перечень банков-агентов и отделений, в которых можно получить компенсационные выплаты, публикуется на официальном сайте АСВ, а также в СМИ. На 15-й день банки-агенты уже начинают производить выплаты обратившимся вкладчикам.

Чтобы получить выплату, вкладчику необратимо обратиться в любое из указанных отделений банков-агентов, предоставить паспорт и написать там заявление о получении компенсационной выплаты специального формата (при желании можно скачать бланк заявления на сайте АСВ и принести уже заполненный).

Операционист банка сверит ваши данные с реестром вкладчиков, полученным от АСВ и предоставит выписку из реестра, в которой будет указано, какая сумма выплаты вам полагается. Если вы согласны с этой выплатой — в банке вам откроют текущий счет (если его еще нет) и зачислят туда средства, после чего вы сможете либо снять их наличными, либо перевести куда захотите, в т.ч. в другой банк.

Если вы не согласны с суммой выплаты — вы можете написать заявление о несогласии и предоставить в банк документы, подтверждающие, что причитающаяся вам сумма выплаты больше (например, депозитные договора, выписки и т.д.). Банк обязан в течение 10 дней рассмотреть это заявление и принять решение — удовлетворить его или обоснованно отказать.

Если сумма вклада превышала гарантированную (сейчас — 1,4 млн. рублей), то вы получите компенсационную выплату в размере гарантированной суммы, но при этом сможете претендовать и на получение оставшейся части средств (это изначально необходимо указать в заявлении о получении компенсационной выплаты). И эти средства вы, возможно, получите позднее: после того как будут распроданы активы банка, средства от реализации пропорционально распределят между кредиторами.

Не обязательно обращаться за компенсационной выплатой в первый день начала выплат: ее можно будет получить длительное время, на протяжении всей процедуры ликвидации банка (обычно — около двух лет). Однако, и слишком затягивать тоже не стоит, поскольку причитающиеся средства будут обесцениваться инфляцией.

Если у вас были вклады и остатки на счетах в иностранной валюте, компенсационную выплату вы получите в рублях в пересчете по курсу на день отзыва у банка лицензии. Таким образом, если до начала проведения выплат курс валюты вырастет — вы что-то потеряете на этом, но если упадет — наоборот, получите больше.

Как будет происходить выплата, если в банке, у которого отозвали лицензию, были одновременно и вклады, и кредиты? Тут возможны два варианта:

- Если сумма вкладов больше, чем сумма кредитов, то выплатят разницу между вкладами и кредитами. Оставшуюся часть вкладов можно будет получить только после того, как будут погашены кредиты.

- Если сумма вкладов меньше, чем сумма кредитов, то изначально вам ничего выплатят вообще. Получить компенсационную выплату можно будет только после погашения кредитов.

К сожалению, провести «взаимозачет» — погасить кредит за счет вклада невозможно, это запрещено законодательством.

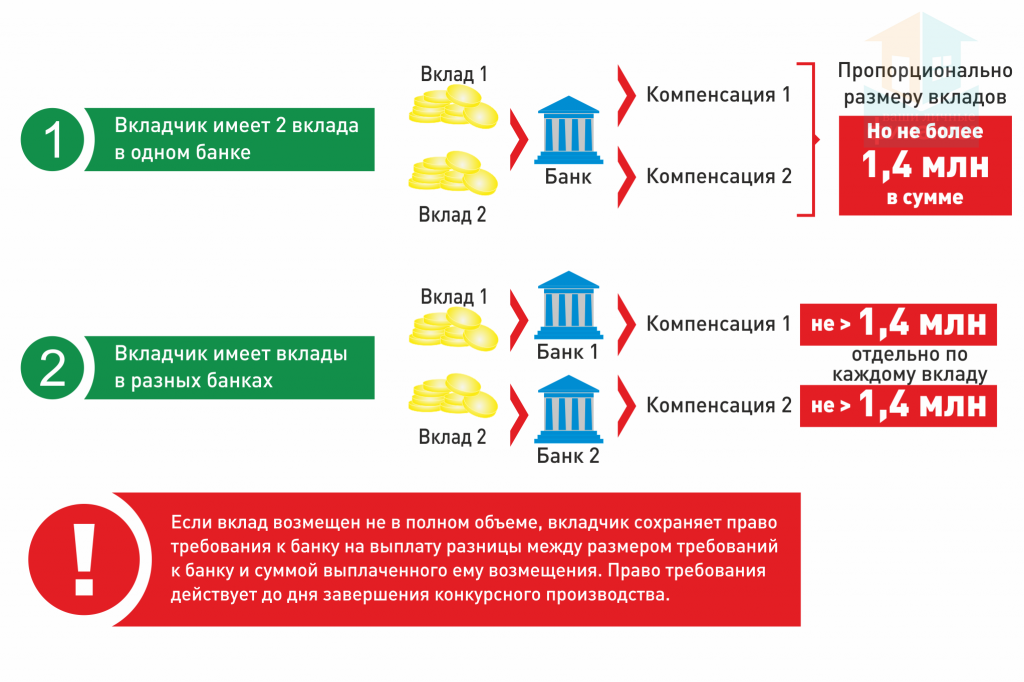

Если счета и вклады были открыты в разных отделениях одного банка, то для компенсационной выплаты все они суммируются и общая выплата будет не более гарантированной суммы. Чтобы диверсифицировать риски,нужно открывать вклады в разных банках, а не в разных отделениях одного банка.

Если вкладчик не имеет возможности лично прийти в отделение банка-агента для получения компенсационной выплаты из АСВ (например, находится в другом городе, служит в армии и т.д.), то он может отправить копию паспорта и заявление о получении выплаты почтой, но при этом подпись на нем должна быть заверена нотариально. В этом случае банк-агент перечислит выплату по указанным в заявлении реквизитам. Другой вариант — оформить нотариальную доверенность на другого человека (например, родственника), который сможет посетить банк и получить компенсационную выплату.

Список ТОП-5 банков, входящих в систему страхования вкладов в этом году ?

К системе страхования вкладов присоединилось большое количество российских банков. Несмотря на то, что депозиты находятся под защитой государства, ситуация с наступлением страхового случая всегда неприятна для вкладчиков.

Ниже представлен список ТОП-5 банков, входящих в систему страхования вкладов, в которых по мнению ряда специалистов средства находятся под самой надежной защитой и привлекательными процентными ставками по вкладам.

1) Альфа-Банк

Альфа-Банк стабильно включается специалистами в ТОП российских кредитных организаций. Эта компания широко представлена в стране – она имеет сотни отделений, тысячи банкоматов, а также несколько дочерних компаний.

Среди физических лиц депозиты в Альфа-Банке являются одними из самых популярных. Банк предлагает выгодные вклады с капитализацией, пополнением и пролонгацией. О том, что такое капитализация вклада, мы писали в прошлой статье.

Альфа-Банк с момента образования ССВ неизменно является участником этой программы. Как одной из лучших финансовых организаций, этой компании неоднократно вручали международные награды и премии. Независимым рейтинговым агентством «Эксперт» банку присвоена самая высокая из возможных оценок – А++.

2) Газпромбанк

Газпромбанк – одна из крупнейших кредитных организаций в России. Она действует под лозунгом: В масштабах страны – в интересах каждого. Газпромбанк входит в тройку банков, имеющих самое большое влияние в России.

Данная кредитная организация обслуживает крупнейшие компании России, а также имеет подразделения во многих зарубежных странах (например, в Армении, Казахстане, Белоруссии, Швейцарии). Благодаря такой широкой сети в Газпромбанке сегодня обслуживается более 4 000 000 вкладчиков.

3) ВТБ Банк Москвы

Холдинг объединяет большое количество финансовых организаций (на данное время их уже более 20). Группа компаний ВТБ активно действует как на российском, так и на международном рынке. Имеет высокую надежность и заслуженное доверие клиентов.

Представленный банковский холдинг оказывает целый ряд разнообразных услуг как физическим, так и юридическим лицам. К ним относятся:

- сохранение средств;

- кредитование;

- страхование.

Одним из акционеров данной кредитной организации является российское правительство.

4) Бинбанк

Бинбанк создан в 1996 году, на сегодняшний день открыто более 500 филиалов по всей России.

Он является частной кредитной организацией и позиционирует себя как один из надежнейших российских банков. Подобная позиция подтверждается оценками, которые выставляют кредитной организации российские, а также международные рейтинговые агентства.

Бинбанк всегда старается сочетать опыт, в том числе международных кредитных организаций, с особенностями российского финансового рынка. Участие в ССВ гарантирует, что каждый депозит, оформленный в рассматриваемом банке будет застрахован.

5) ДельтаКредит

Основной специализацией этого банка является ипотечное кредитование. Индивидуальный подход к каждому клиенту, а также высокая скорость решения любого вопроса привели к огромной популярности банка среди населения.

Абсолютно все операции физических лиц, осуществляемые в ДельтаКредит, подлежат страхованию.

Список для Москвы

Список московских банков участников обязательной системы насчитывает почти 400 учреждений, готовых предоставить своим клиентам — физическим лицам гарантии возврата средств при любой форс-мажорной ситуации. Возглавляют список:

- Сбербанк;

- ВТБ 24;

- РоссельхозБанк;

- ГазпромБанк;

- Альфа Банк;

- Московский Кредитный Банк (МКБ);

- РайффайзенБанк;

- БинБанк;

- Россия;

- СовкомБанк и пр.

Решение вложить собственные сбережения под проценты должно быть взвешенным и грамотным, поэтому изучение таких списков является обязательной рекомендацией для физических лиц.

Банки-участники

В конце 2019 г. программа страхования банковских вкладов насчитывала 769 коммерческих и государственных финорганизаций. Перечень учреждений размещен на официальном портале АСВ. Здесь можно узнать надежность и рейтинг кредитных организаций.

Перечень рекомендуемых банков для открытия депозитов:

- Сбербанк;

- Тинькофф;

- Россельхозбанк;

- Открытие;

- ВТБ;

- Промсвязьбанк;

- Газпромбанк;

- Совкомбанк;

- Уральский;

- Хоумкредит;

- Восточный.

В перечисленных организациях годовая ставка по депозитным программам варьируется от 5% до 7%. Она зависит в первую очередь от размера вложений и срока заключения сделки.

Коммерческие компании предлагают более высокие ставки — от 6% до 7,7%. По желанию клиента проценты выплачиваются каждый месяц или в конце депозитного срока.

Сбербанк, согласно статистическим сведениям, занимает первое место по общей сумме вкладов населения — это около 50% всех сбережений государства.

Нестабильность экономики страны, постоянные санкции со стороны других государств не мешают акциям финансовой компании расти в цене.

Можно ли застраховать юридический вклад добровольно

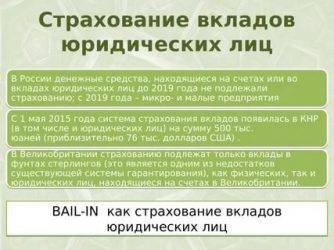

Хотя государственная система страхования депозитов, открытых юридическими лицами, пока не введена, предприятие может застраховать свои средства на добровольно основе. Для этого необходимо найти страховую компанию, которая предоставляет подобные услуги либо прибегнуть к помощи страховых брокеров, являющихся посредниками между страховщиком и лицом, которому нужны страховые услуги.

Однако российский рынок страхования депозитов, открытых юридическими лицами, только начинает развиваться. Большая часть страховщиков отказывается от подобных действий. Те же компании, которые решаются на предоставление данной услуги, весьма требовательны к своим клиентам. Довольно часто устанавливаются жесткие ограничения, касающиеся, в том числе, и банков, в которых можно хранить средства.

Кроме того, необходимо также учесть тот факт, что стоимость оформления страхового полиса может превышать потенциальную прибыль юридического лица от открытия депозита (выше уже упоминалось, на каких условиях банковские организации действуют в данном случае). В связи с этим условия, на которых сейчас работает данная сфера финансового рынка, не дают возможности нормально ее развивать. Исправить ситуацию может принятие упоминаемого выше законопроекта.

Компенсация по вкладам

Компенсация по вкладам

Компенсация по вкладам – программа государственных выплат по вкладам в Сбербанке, открытым до 20 июня 1991 года.

Исторически такие вклады открывались в другой стране – СССР — и при ином социально-экономическом устройстве общества. В то время для граждан действовало только одно единственное кредитное учреждение – Сберегательная касса. Официальная инфляция фактически равнялась нулю. Процент по вкладам составлял 3%. При этом для полноты представления необходимо отметить, что к 1991 году дефицитом, т. е. отсутствующим в продаже, было почти все.

Одним из первых шагов начатых реформ стала отмена государственного регулирования цен, что привело к многократному подорожанию продуктов и товаров и их постепенному появлению на прилавках. Одновременно сбережения граждан оказались полностью обесцененными.

Сбербанк 20 июля 1991 года был преобразован в акционерное общество. Все вклады, открытые до этой даты, государство признало внутренним госдолгом.

Вопросу денежной компенсации по вкладам посвящен Федеральный закон от 10 мая 1995 года № 73-ФЗ «О восстановлении и защите сбережений граждан Российской Федерации». Изначально многие вкладчики получили так называемую предварительную компенсацию по вкладам в размере до 1 тыс. рублей.

В настоящее время выплаты производятся в соответствии с постановлением правительства РФ № 1092 от 25 декабря 2009 года «О порядке осуществления в 2010 году компенсационных выплат гражданам Российской Федерации по вкладам в Сберегательном банке Российской Федерации» и Федеральным законом от 2 декабря 2009 года № 308-ФЗ «О федеральном бюджете на 2010 год и на плановый период 2011 и 2012 годов».

Согласно принятому решению, размер компенсации зависит от возраста вкладчиков. Все граждане поделены на две категории:

- родившиеся до 1945 года включительно получают компенсацию в тройном размере вклада;

- родившиеся с 1946 по 1991 год получают компенсацию в двойном размере.

Помимо этого, введены понижающие размер компенсации коэффициенты — в зависимости о того, когда вклад был закрыт:

- по вкладам, действующим в настоящее время либо действовавшим в 1992-2010 годах и закрытым 1996-2010-м, коэффициент равен 1, т. е. выплата производится в полном объеме;

- по вкладам, действовавшим в 1992-1994 годах и закрытым в 1995 году, размер выплаты умножается на 0,9;

- по вкладам, действовавшим в 1993-1994 годах и закрытым в 1994 году, – коэффициент 0,8;

- по вкладам, действовавшим в 1992 году и закрытым в 1993, – коэффициент 0,7;

- по вкладам, действовавшим и закрытым в 1992 году, – коэффициент 0,6.

Размер ранее выплаченной предварительной компенсации вычитается.

Для того чтобы получить компенсацию по вкладу, необходимо прийти в соответствующее отделение Сбербанка с паспортом. Если сберегательная книжка не сохранилась, то данные о вкладе могут быть восстановлены. Выплаты могут получить не только сами вкладчики, но и их наследники.

Размер компенсации по вкладам, открытым до 1992 года, не компенсирует потерю граждан на росте цен полностью. Неоднократно наиболее настойчивыми вкладчиками предпринимались попытки получить более достойную денежную компенсацию, однако их жалобы всегда отклонялись.

В то же время следует признать, что выплата денежных компенсаций по вкладам имеет, скорее, социальный характер и делается для того, чтобы поддержать наименее защищенные слои населения.

По материалам Словаря банковских терминов и экономических понятий сайта banki.ru.

После распада СССР денежные средства граждан, лежавшие в том момент на сберегательных счетах, были заморожены. Сбербанк России взял на себя обязательство по возмещению ущерба вкладчикам и их наследникам. Вкладчиков интересует вопрос, когда вернут вклады 1991 года.

Как попасть в реестр

Принудительная ликвидация компаний в «Деле»

Чтобы попасть в реестр, ничего делать не надо. Если компания зарегистрирована в реестре юридических лиц или ИП, сдает отчеты, то сведения автоматически попадают в реестр.

Рискованные способы ликвидировать компанию в «Деле»

Сведения о компания, которые уже работают, обновляются в реестре каждый год 10 августа. Они формируются по данным отчетности компаний. Каждый месяц в реестр попадает информацию о том, какие компании открылись и закрылись.

Компании выбывают из реестра, когда налоговая исключает их из реестра юридических лиц и ИП.

Главное — чтобы компания находилась в реестре малого бизнеса в момент, когда банк закрылся. Тогда деньги со счетов вернут, даже если через день компания закроется.

Список ТОП-5 банков, входящих в ССВ

К самым надёжным и перспективным банкам специалисты АСВ относят следующие организации:

- Альфа-Банк. Данная финансовая организация стабильно входит в ТОП самых надёжных и безопасных для клиентов банков. Компания имеет более 100 филиалов по стране, множество банкоматов и несколько дочерних компаний. Независимым агентством «Эксперт» Альфа-банку присвоена высшая оценка А++.

- Газпромбанк. Одна из самых влиятельных кредитных организаций в России обслуживает крупнейшие отечественные компании, имеет филиалы во многих зарубежных странах, благодаря чему обслуживается несколько миллионов вкладчиков.

- ВТБ Банк. Этот холдинг объединяет более двух десятков финансовых организаций, действующих как на российском, так и на международном рынке. ВТБ считается высоко надёжным и заслуживающим доверия клиентов банком. Одним из его акционеров является российское правительство.

- Бинбанк. Сегодня открыто более пяти десятков его филиалов по всей России. Бинбанк является частной кредитно-финансовой организацией и позиционирует себя как один из самых надёжных российских банков, что подтверждается оценками российских и международных рейтинговых агентств.

- ДельтаКредит. Основным направлением данного банка является ипотечное кредитование. Особенность банка в том, что абсолютно все операции физлиц, проводимые в ДельтаКредит, подлежат страхованию.

С 1 октября 2020 года вкладчиком является:

гражданин Российской Федерации, иностранный гражданин, лицо без гражданства, в том числе осуществляющие предпринимательскую деятельность, или юридическое лицо, отнесенное в соответствии с законодательством Российской Федерации к малым предприятиям, сведения о котором содержатся в едином реестре субъектов малого и среднего предпринимательства, ведение которого осуществляется в соответствии с Федеральным законом от 24 июля 2007 года N 209-ФЗ “О развитии малого и среднего предпринимательства в Российской Федерации” (за исключением лиц, относящихся к кредитным организациям и некредитным финансовым организациям);

некоммерческие организации, сведения о которых содержатся в едином государственном реестре юридических лиц и которые действуют в одной из следующих организационно-правовых форм: потребительские кооперативы (за исключением некоммерческих финансовых организаций), товарищества собственников недвижимости, казачьи общества, внесенные в государственный реестр казачьих обществ в Российской Федерации, общины коренных малочисленных народов Российской Федерации, религиозные организации, благотворительные фонды; некоммерческие организации, включенные в реестр некоммерческих организаций – исполнителей общественно полезных услуг, соответствующие требованиям, установленным Федеральным законом от 12.01.1996 № 7-ФЗ «О некоммерческих организациях», заключившие с банком договор банковского вклада или договор банковского счета, либо любое из указанных лиц, в пользу которого внесен вклад и (или) которое является владельцем сберегательного сертификата, либо лицо, являющееся владельцем специального счета (специального депозита), предназначенного для формирования и использования средств фонда капитального ремонта общего имущества в многоквартирном доме, открытого в соответствии с требованиями Жилищного кодекса Российской Федерации.

Застрахованными в соответствии с Законом №177 – ФЗ являются вклады, размещенные в банках – участниках Системы страхования вкладов (в том числе вклады, удостоверенные сберегательными сертификатами) в порядке, размерах и на условиях, установленных Законом №177-ФЗ.

В соответствии с Законом № 177-ФЗ вкладом признаются денежные средства в валюте Российской Федерации или иностранной валюте, размещаемые вкладчиками или в их пользу в банке на территории Российской Федерации на основании договора банковского вклада или договора банковского счета, включая капитализированные (причисленные) проценты на сумму вклада, в том числе вклады, открытые с использованием финансовой платформы, а также денежные средства, размещенные на текущих счетах, карточных счетах.

Что делать, если счет не застрахован

Выбирайте надежный банк. Высокие ставки по вкладам и дешевое обслуживание счетов для бизнеса — это не показатель надежности. Скорее наоборот. Как и отсутствие претензий от клиентов из-за блокировок по закону № 115-ФЗ: если их нет, возможно, банку все равно, кто в числе его клиентов и чем они занимаются.

Открывайте несколько счетов в разных банках. Если у одного отзовут лицензию, бизнес не останется без расчетного счета и сохранит хотя бы часть денег.

Оформите добровольную страховку. Банки платят в АСВ взносы, но только за малый бизнес и физлиц. Остальным придется страховать риски самостоятельно.

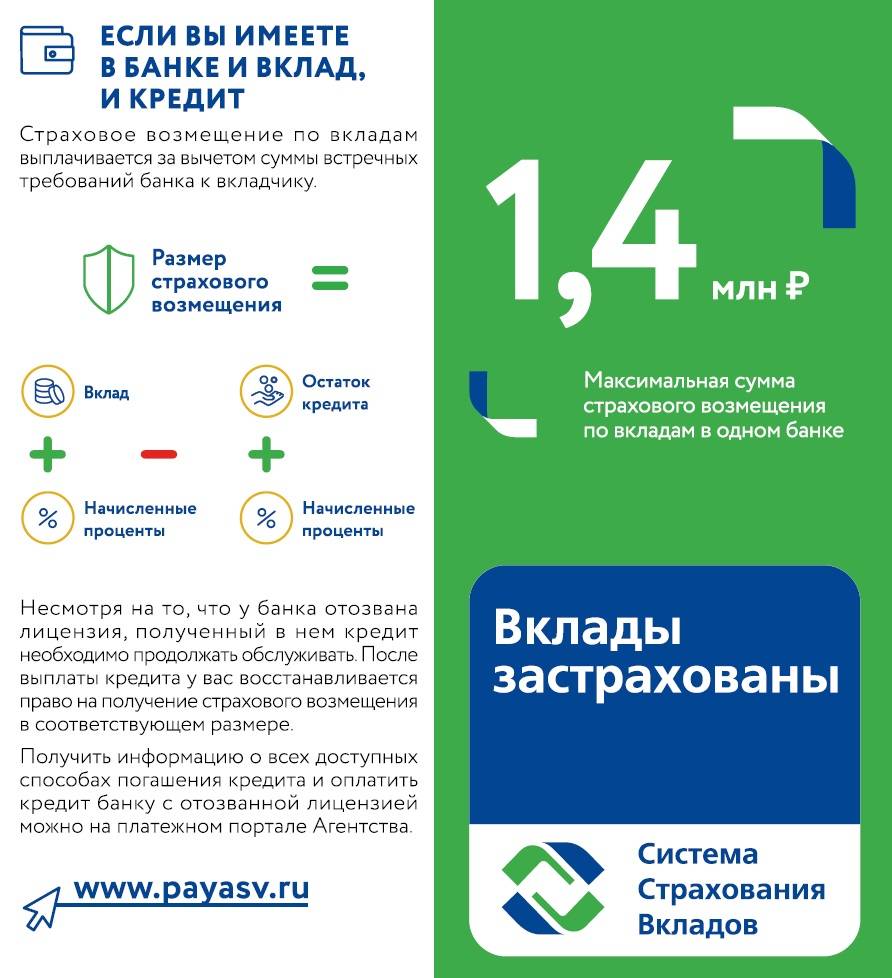

Как задолженность по взятому в банке кредиту повлияет на размер возмещения по вкладам?

По общему правилу размер возмещения по вкладам определяется исходя из разницы между суммой обязательств банка перед вкладчиком и суммой встречных требований данного банка к вкладчику, возникших до дня наступления страхового случая. Под встречными требованиями понимаются любые денежные обязательства вкладчика перед банком по гражданско-правовым сделкам и (или) иным, предусмотренным федеральным законодательством основаниям. Наиболее часто встречающиеся встречные требования банка к вкладчику – это требования по кредиту.

В этом случае при расчете страхового возмещения из суммы вкладов вычитаются остатки задолженности по кредиту, суммы процентов, подлежащих к уплате на день наступления страхового случая, а также штрафные санкции за несвоевременное погашение кредита.

Пример. На дату страхового случая (10.11.2008) совокупный остаток по депозитным счетам вкладчика составил 200 000 руб. Ранее (01.07.2008) вкладчику в этом же банке был выдан потребительский кредит на 12 месяцев в сумме 44 317,25 руб. под 15% годовых с погашением равными ежемесячными платежами. Данный кредит обслуживался без переплаты и без просрочки платежей.

Расчет страхового возмещения. Ежемесячная сумма платежа в погашение кредита и в уплату процентов составляет ровно 4 000 руб. На день наступления страхового случая заемщик осуществил в пользу банка 4 платежа на общую сумму 16 000 руб. (погашено 14 044,75 руб. в счет основного долга и 1 955,25 руб. в счет процентов). Остаток задолженности вкладчика по основному долгу составил 30 272,50 руб. У вкладчика также существует задолженность перед банком по процентам, начисленным после окончания последнего процентного периода (месяца) до дня наступления страхового случая. В нашем примере это задолженность по процентам за 9 дней в размере 111,97 руб.

Страховое возмещение определяется исходя из разницы между обязательствами банка перед вкладчиком и размером встречных требований банка к вкладчику и составляет: 200 000,00-30 272,50-111,97 = 169 615,53 (руб.)