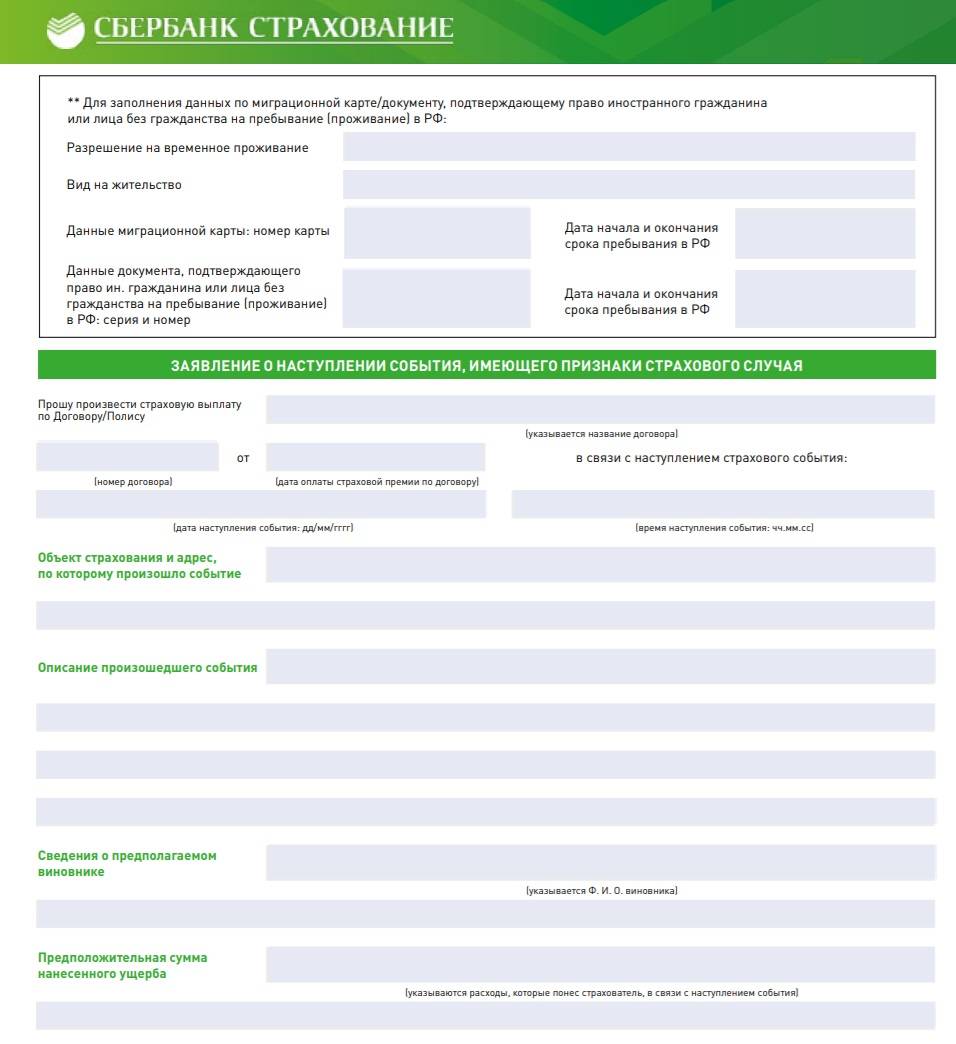

Как происходит выплата страхового возмещения

Размер страхового покрытия изменяется с учетом остатка обязательств по ипотеке, возмещение будет точно соответствовать той сумме, которую клиент остался должен банку на момент наступления страхового случая. Рассчитывается он по данным банка с учетом всех начисленных к этому дню процентов.

Сообщить о его наступлении необходимо в течение 30 дней. Сделать это могут родственники, либо представитель банк-партнера, выступающего выгодоприобретателем, любым удобным способом, связавшись со страховой компанией.

Затем необходимо предоставить пакет документов для подтверждения произошедшего:

- По рискам смерти из-за несчастного случая или заболевания понадобятся: свидетельство о смерти; документы, где указана причина ухода из жизни – акт судебно-медицинского исследования, заключение патологоанатома, посмертный эпикриз, справка о смерти из ЗАГСа; данные медобследования при жизни – выписка из амбулаторной карты или из истории болезни; акт о несчастном случае на производстве, протоколы, справки, акты уполномоченных лиц и организаций (МЧС, МВД, прокуратура) о фиксации обстоятельств ЧП и результатах его расследования.

- По рискам получения инвалидности в результате заболевания или травмы из-за несчастного случая потребуются такие бумаги: заключение медико-социальной экспертизы о присвоении застрахованному 1 или 2 группы инвалидности; направление на медико-социальную экспертизу, где указана причина и основной диагноз; выписка из амбулаторной карты или истории болезни, где собраны результаты осмотров, анализов, исследований; если инвалидность возникла из-за несчастного случая, то документы от МВД, МЧС, прокуратуры и других ведомств, сотрудники которых зафиксировали происшествие, а еще при наличии – акт о несчастном случае на производстве.

Для обращения в страховую компанию потребуется заполнить соответствующее заявление по специальной форме, предоставить документы, подтверждающие полномочия заявителя и его личность. Приложить к заявлению обязательно справку об остатке задолженности по ипотеке перед Сбербанком на дату наступления страхового случая, а также сам договор ипотеки.

Перед выплатой возмещения страховая компания проверит, соответствует ли ситуация всем пунктам договора страхования и возможно ли погасить ипотеку за счет компенсации при наступлении страхового случая.

Что выгоднее страховать при ипотеке в Сбере?

Перед подписанием договора любого заемщика интересует, как сэкономить на страховке. Поскольку ипотечный договор оформляется на длительный срок, то надо думать не только о финансовой выгоде.

При подписании договора важно просчитать все риски и подумать, как будет происходить погашение в случае утери работы или трудоспособности. Просчитав стоимость кредита с учетом страховки, становится ясно, что выгоднее заключать комплексный договор в одной компании

Выбор компании останется за клиентом. Главное, чтобы она была аккредитованной в банке

Просчитав стоимость кредита с учетом страховки, становится ясно, что выгоднее заключать комплексный договор в одной компании. Выбор компании останется за клиентом. Главное, чтобы она была аккредитованной в банке.

При комплексном страховании банк дает скидку на процентную ставку. Получив договор, клиент может быть уверен в том, что квартиру не заберет банк, если нечем будет платить ежемесячный взнос.

Что бывает в случае просрочки страховки?

Страховка, которая оформляется вместе с договором ипотеки, должна действовать на протяжении всего срока кредитования.

Страховка, которая оформляется вместе с договором ипотеки, должна действовать на протяжении всего срока кредитования.

Если перед заключением договора ипотеки заёмщик ещё имеет выбор, заключать ли договор личного страхования, то после его подписания необходимо следить за текущим ее действием на протяжении всего срока кредитования.

Если заёмщик не продлевает страховое обязательство в установленный период, то Сбербанк имеет право потребовать досрочное погашение задолженности по ипотеке.

В случае непогашения невыплаченных ипотечных сумм необходимо как можно скорее решить этот вопрос, иначе Сбербанк может наложить санкции на объект залога, который находится под обременением, плоть до его изъятия.

Видео по теме:

Зачем нужно страховать жизнь заемщика

Действующий полис страхования жизни при ипотечном кредите Сбербанка обязывает страховую компанию выплатить задолженность по займу в случае наступления страхового случая с заемщиком. Погашение может быть как частичным, так и полным. Страховка может покрыть только определенные виды риска:

- Получение инвалидности I или II группы. Обращаться к страховщику необходимо не позднее, чем через полгода после окончания договора страхования.

- Смерть заемщика. В страховую организацию обращаются в период действия кредитного договора, но не позже чем через 12 месяцев с момента происшествия или болезни, повлекшей за собой смерть клиента.

- Пребывание на больничном листе 30 дней. В зависимости от политики страховой компании выплата может осуществляться сразу или после закрытия больничного.

Можно ли отказаться

Возможность отказаться от услуги страхования жизни следует уточнять в кредитном договоре. Если в документе не прописано право кредитодателя на изменение ставок по займу в ходе его действия, тогда можно пролонгировать полис. Граждане вправе расторгнуть договор с одной страховой компанией и воспользоваться услугами другой организации. Основная задача – своевременно сообщить работникам Сбербанка о своем решении.

От чего защищает страховка жизни заемщика

Страховка не работает во всех ситуациях. К категории оплачиваемых рисков относится только инвалидность I и II группы, а также смерть заемщика. Под действие полиса не попадает инвалидность III группы и временная нетрудоспособность. Например, заемщик сломал ногу и несколько месяцев провел на больничном, а потом выздоровел. Такая ситуация не предусматривается в договоре.

Что выгоднее: повышенная на 1% ставка или полис

Для выбора наиболее подходящего варианта нужно изучить ипотечный договор и сравнить между собой все предложения Сбербанка. Для избежания распространенных ошибок следует учесть такие нюансы:

- Страхование жизни граждан старше 50 лет обходится дороже, чем молодых клиентов Сбербанка, у которых нет вредных привычек и проблем со здоровьем. Поэтому во многих случаях отказ от страховки выгоднее, несмотря на повышение процентной ставки по ипотеке.

- Сбербанк настаивает на том, чтобы заемщик застраховал свою жизнь и здоровье более чем на 1 год. Но обращение к страховщикам грозит потерей остатка уплаченной премии в случае досрочного погашения ипотеки. Заемщику нужно найти страховую компанию, которая пропишет в договоре условия о возврате остатка или просто отказаться от полиса.

Любой договор добровольного страхования можно расторгнуть в одностороннем порядке в течение двух недель после его заключения.

Можно ли вернуть деньги за ипотечную страховку

Неуплата или попытка вернуть страховую премию может послужить причиной того, что Сбербанк потребует полного досрочного погашения займа, ссылаясь на пункты договора. Принудительно отсуженная страховка может стать основной причиной для отказа в выдаче новых кредитов, так как вердикт суда отражается в Бюро кредитных историй. При возникновении любых спорных моментов нужно обращаться к ипотечному юристу, который даст полезные рекомендации по поводу сложившейся ситуации.

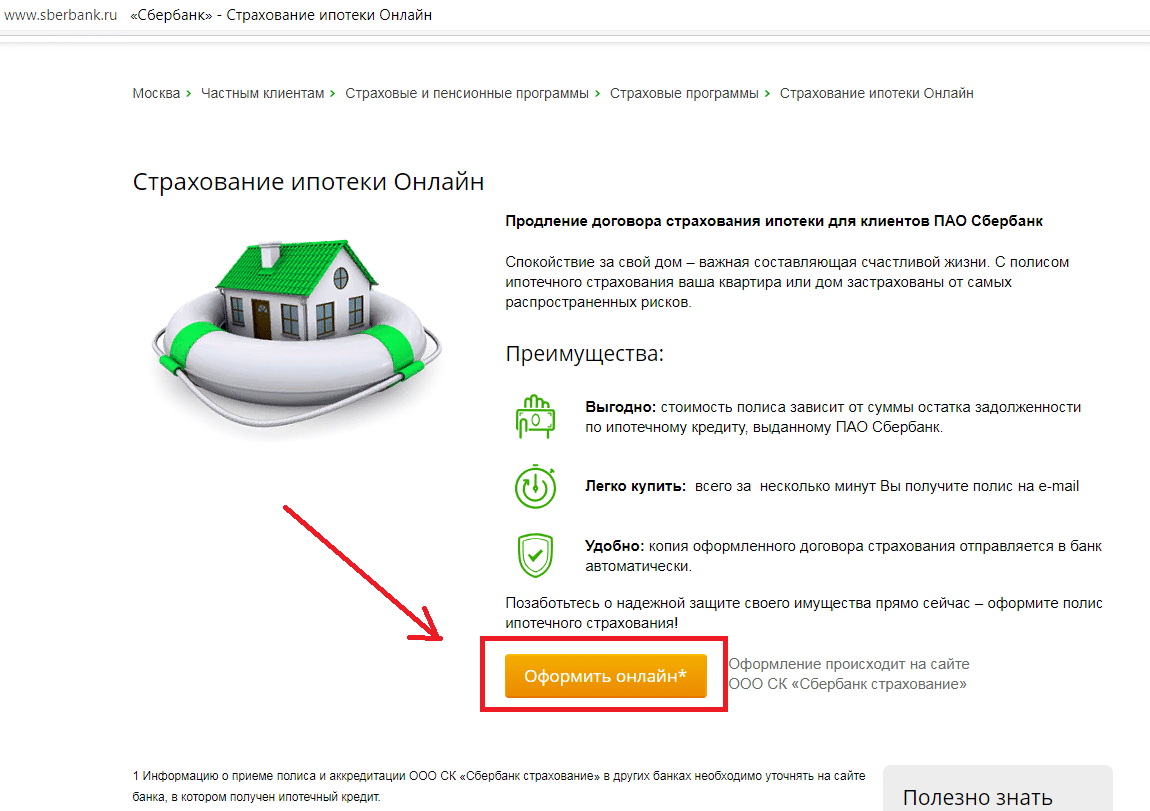

Оплата страховки по ипотеке через Сбербанк Онлайн. Инструкция

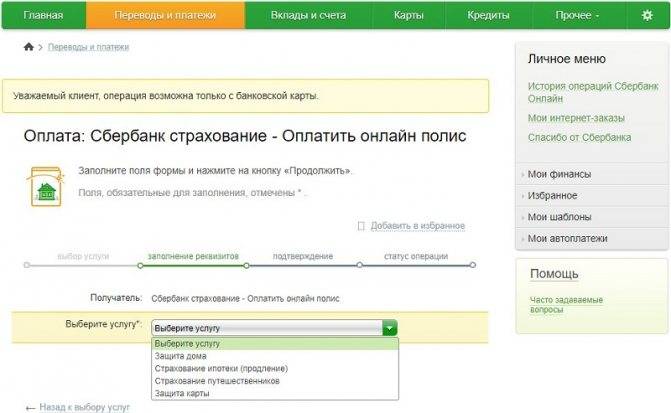

Заплатить за страховку в Сбербанке Онлайн можно, поскольку кредит оформлен в этом же учреждении, а стоимость полиса страхования добавляется к сумме займа. И если эти суммы складываются, то и оплачивать их можно все вместе, и даже несмотря на то, что порядок перечисления средств достаточно прост, нужно разобрать его подробнее. Прежде всего, необходимо иметь аккаунт в Сбербанке Онлайн, который может быть зарегистрирован после введения номера карты и проверочного пароля, который придет на телефон человека. В любом случае клиент попадет в свой аккаунт, который откроет возможность перечисления оплаты и иных процедур, связанных с деньгами. Именно в личном кабинете и можно оплатить страховку по ипотеке.

ЧИТАТЬ Оплата госпошлины за расторжение брака через Сбербанк Онлайн

Для этой цели следует зайти во вкладку «Кредиты», где будет доступен выбор конкретного продукта, клиенту потребуется именно ипотечный займ, поскольку страховка включается в его стоимость. В расширенной информации будет доступно изучение дополнительных сведений по займу, его точной суммы, допустимых методов погашения и прочих деталей, важных для клиента. Если там указано, что оплата производится аннуитетными платежами, то человек переходит в раздел вкладов и счетов, а пополняет кредитный счет с карточки, на которой есть средства.

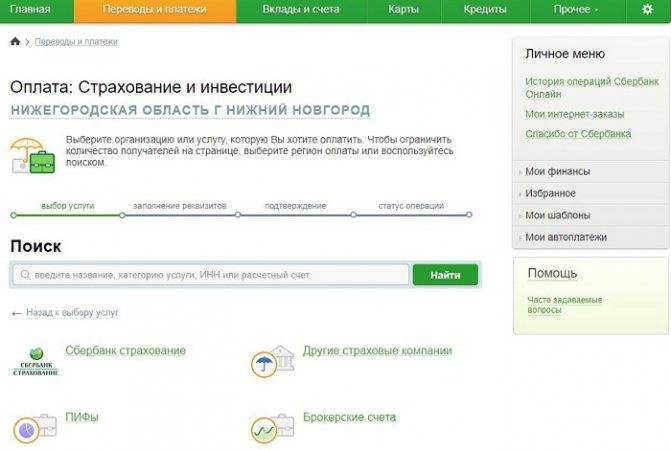

В онлайн-режиме можно только продлить страховку, и если она предоставляется отдельным продуктом, то Сбербанк Онлайн тоже поможет в оплате данной услуги. Войдя в сервис с помощью собственного логина и пароля, человек должен нажать вкладку страхования и инвестиций, на которой будет доступен раздел с другими страховыми компаниями.

Подобрав необходимую фирму, человек вводит свои ФИО и сумму, которую должен заплатить за страховые услуги. После этого на телефон поступит СМС-сообщение с кодом, подтверждающим, что клиент хочет оплатить страховку по ипотеке через Сбербанк Онлайн. Чтобы избежать ошибок, также может потребоваться ввести номер договора в конкретной компании, по которому человека идентифицируют. Даже если о сроках оплаты клиент забыл, о них ему напомнит сотрудник страховой фирмы, либо это сделают с помощью сообщения.

Если клиент не погасит оплату за страховку вовремя, то ему будет начисляться неустойка в размере половины ставки по кредиту. Когда сумма полиса включена в стоимость кредита, то дополнительные санкции могут применяться и в отношении суммы задолженности по займу.

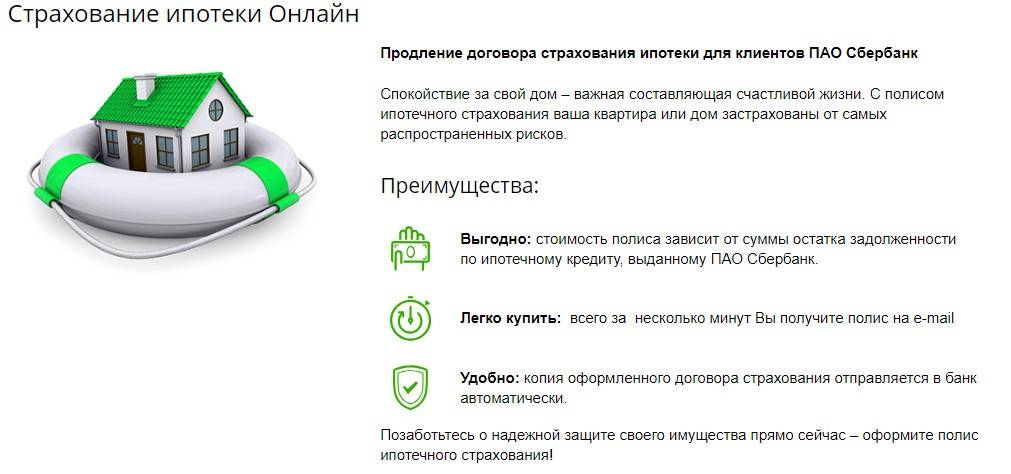

Что входит в ипотечное страхование

Обычно кредиторы работают с аккредитованными страховыми компаниями, кэптивными фирмами, которые страхуют:

- Недвижимость — обязательное страхование, предусмотренное Законом «Об ипотеке». Полис гарантирует кредитору возврат кредита в случае ухудшения финансового состояния заемщика, утраты/порчи предмета залога. Объект защиты — квартира, дом, земельный участок. Стандартные риски — пожары, стихийные бедствия, аварии систем водоснабжения, кражи, взрыв бытового газа. Имущество не должно быть аварийным, ветхим (физический износ — не более 70%), недостроенным или находиться под запретом (арест, залог, судебные споры). Срок действия полиса совпадает со сроком погашения кредита (или пролонгируется каждые 1-3 года). Страховая сумма покрывает полную стоимость недвижимости или остаток задолженности по ипотеке (в случае рефинансирования). Размер выплат зависит от политики СК, пакета услуг (набора страховых случаев). Выгодоприобретатель — кредитор, которому СК выплачивает возмещение ущерба при наступлении страхового события.

- Титул — защита от риска потерять право собственности на имущество в случае признания судом сделки купли-продажи недействительной или прежних собственников недвижимости недееспособными. Титульное страхование — добровольное. Применяется, при покупке жилья в новостройках, на вторичном рынке, помогает кредитору, заемщику избежать финансовых потерь в ситуациях, связанных с мошенничеством. Стоимость страховки зависит от реальной цены недвижимости, количества проведенных с ней сделок, срока полиса (от года до 10 лет).

- Гражданская ответственность за вред, причиненный жизни/здоровью/имуществу третьих лиц при эксплуатации залоговой недвижимости. Плюсы страховки — сохраните деньги при наступлении страхового случая, не нужно тратить время на судебные разбирательства. Выгодоприобретатель — третьи лица, которым СК перечисляет компенсацию. Если жилье сдается в аренду и вред причинен арендаторами, возмещения не будет. Тарифы — 0,3-0,7% стоимости недвижимости.

- Жизнь/здоровье заемщика. СК предлагают страховку жизни с фиксированной или плавающей ставкой. Страховая сумма, как правило, равна задолженности по кредиту и уменьшается вместе с ней, или может быть выше, но не более, чем на 10%. Договор СЖ заключают на 1 год с ежегодным продлением.

Часто для ипотеки СК предлагают комплексные страховки, которые включают все виды ипотечного страхования — недвижимость, титул, жизнь, ответственность. Такой пакетный продукт снижает финансовые последствия убытков и потерь, к которым привели сразу несколько событий.

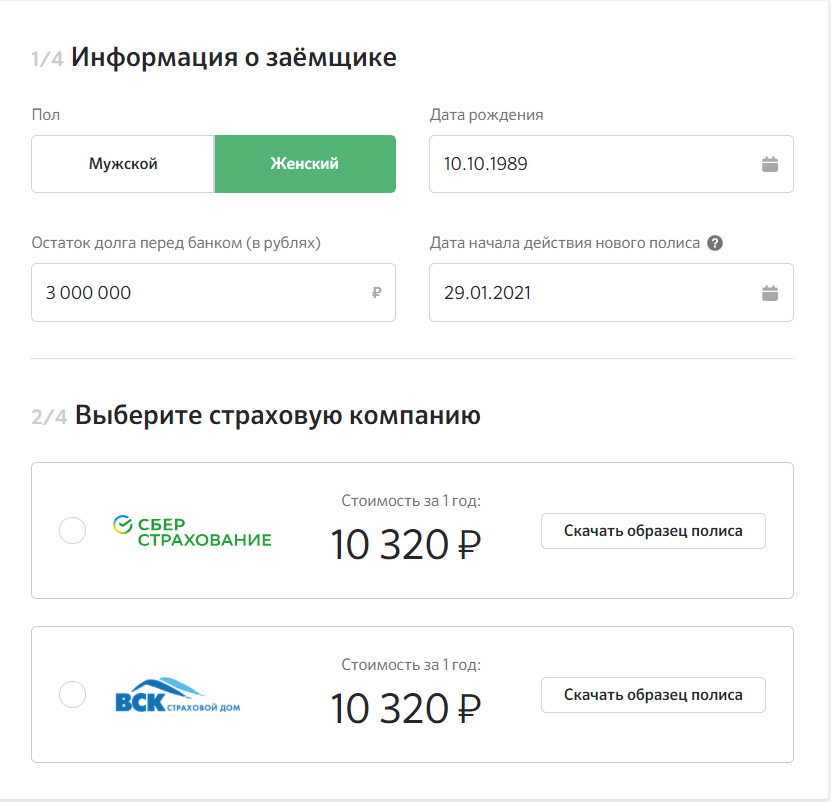

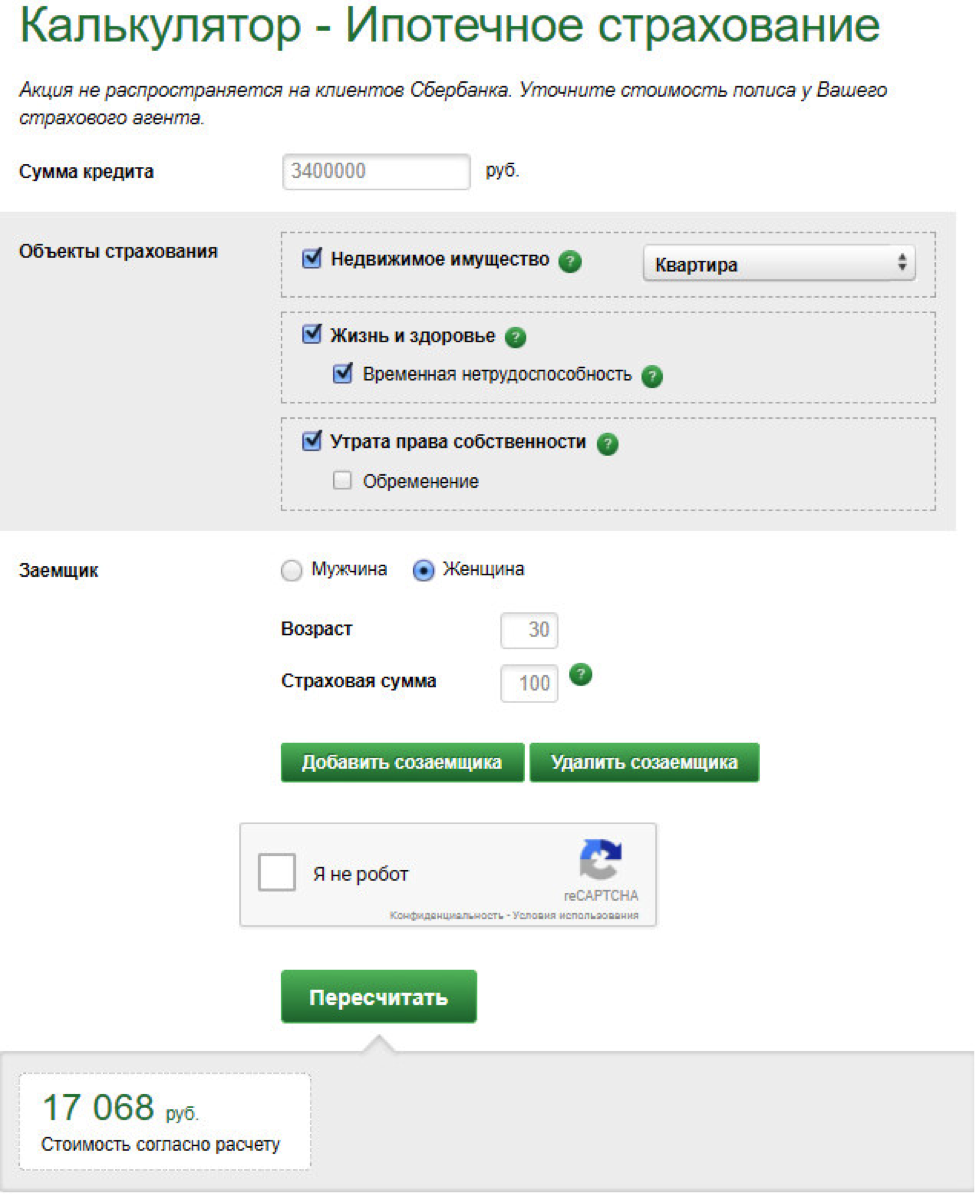

Как оформить страховку для ипотеки онлайн — пошаговая инструкция

При оформлении страховки для ипотеки онлайн через агрегатор Polis812 вы можете выбрать самые дешевые варианты, избежать общения с нерадивыми сотрудниками страховых компаний и получить полис за считанные минуты, не отходя от компьютера.

Кроме того, вы можете воспользоваться нашей скидкой.

Оформление очень простое, но, если вы ранее не покупали страховки онлайн, воспользуйтесь нашей пошаговой инструкцией.

Шаг 1.

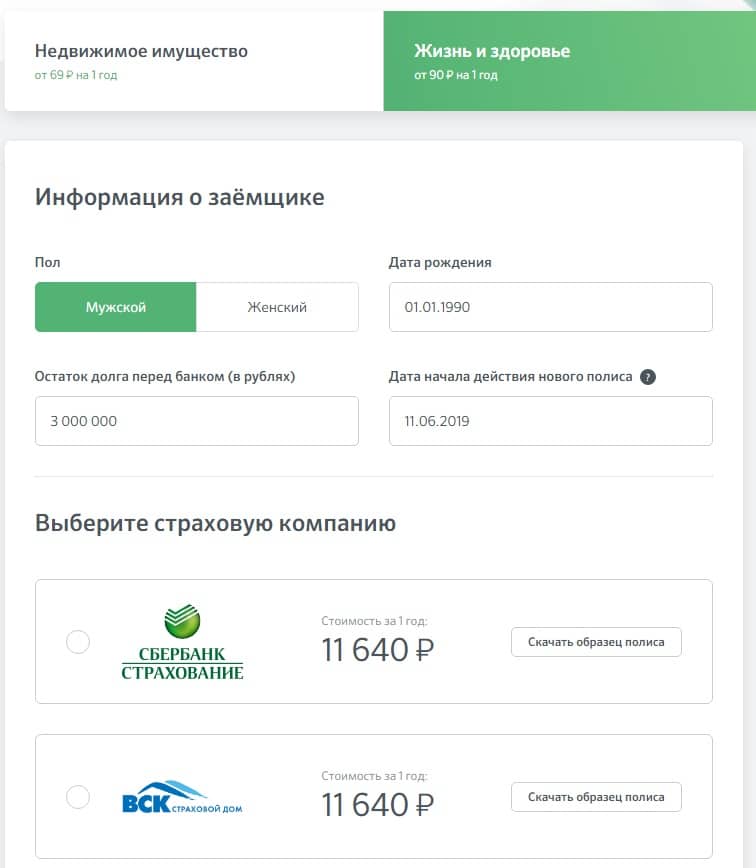

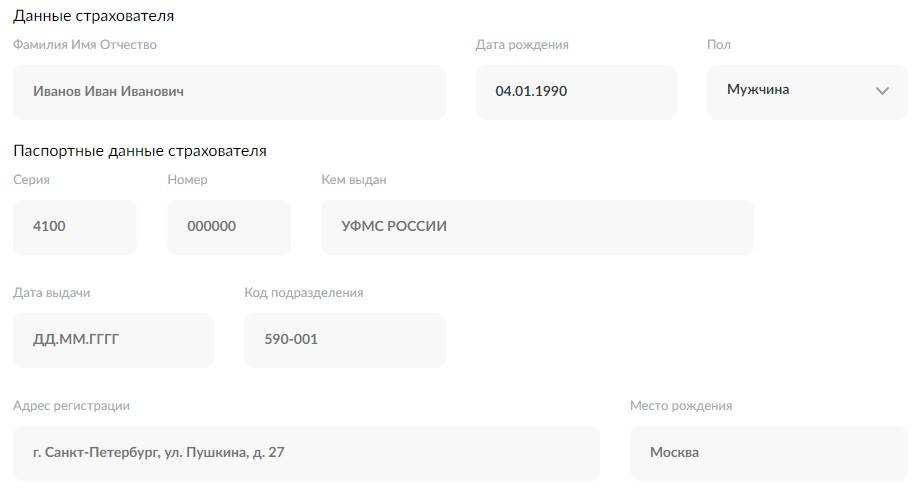

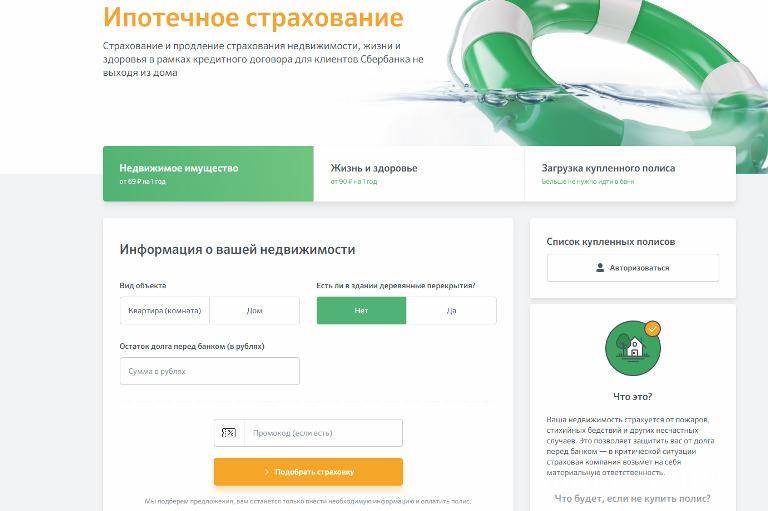

Заходим на сайт и заполняем поля формы поиска страховок, указывая:

— Квартира у вас или дом;

— Сумма остатка по ипотеке;

— Ваш пол;

— Дата рождения.

Если имеются деревянные перекрытия, поставьте галочку.

Если пользуетесь нашей скидкой, введите промокод.

Нажимаем кнопку «Рассчитать стоимость».

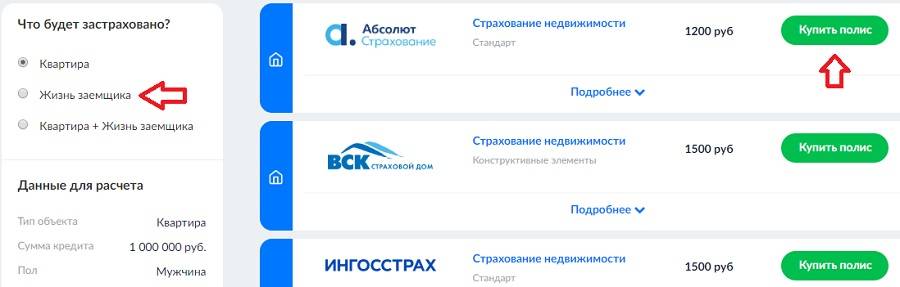

Шаг 2.

Появятся несколько вариантов страховок для квартиры. Выбираем полис, который дешевле (или с лучшими ), и нажимаем кнопку «Купить полис».

Если требуется застраховать жизнь и здоровье, отмечаем «Жизнь заемщика».

Шаг 3.

При нажатии кнопки «Купить полис», откроется форма, в которой нужно указать данные страхователя и данные по ипотеке.

После заполнения формы, нажимаем кнопку «Перейти к оплате».

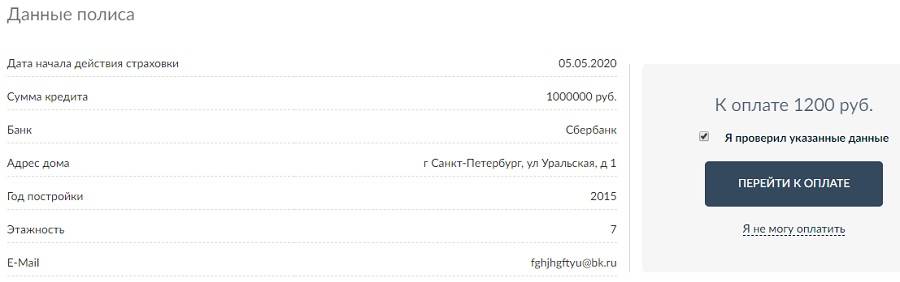

Шаг 4.

Откроется информация с данными полиса, которые нужно проверить и вновь нажать кнопку «Перейти к оплате».

Шаг 5.

Вводим данные банковской карты и производим оплату.

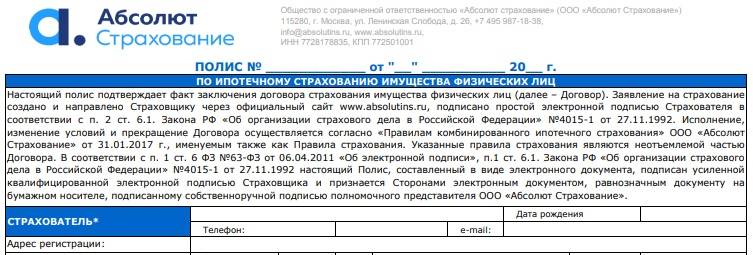

На этом процедура онлайн-оформления страховки завершена.

Через пару минут полис придет на вашу электронную почту.

Если вы планируете передать полис в Сбербанк лично, то его нужно распечатать.

Полис можно отправить в Сбербанк и в электронном виде

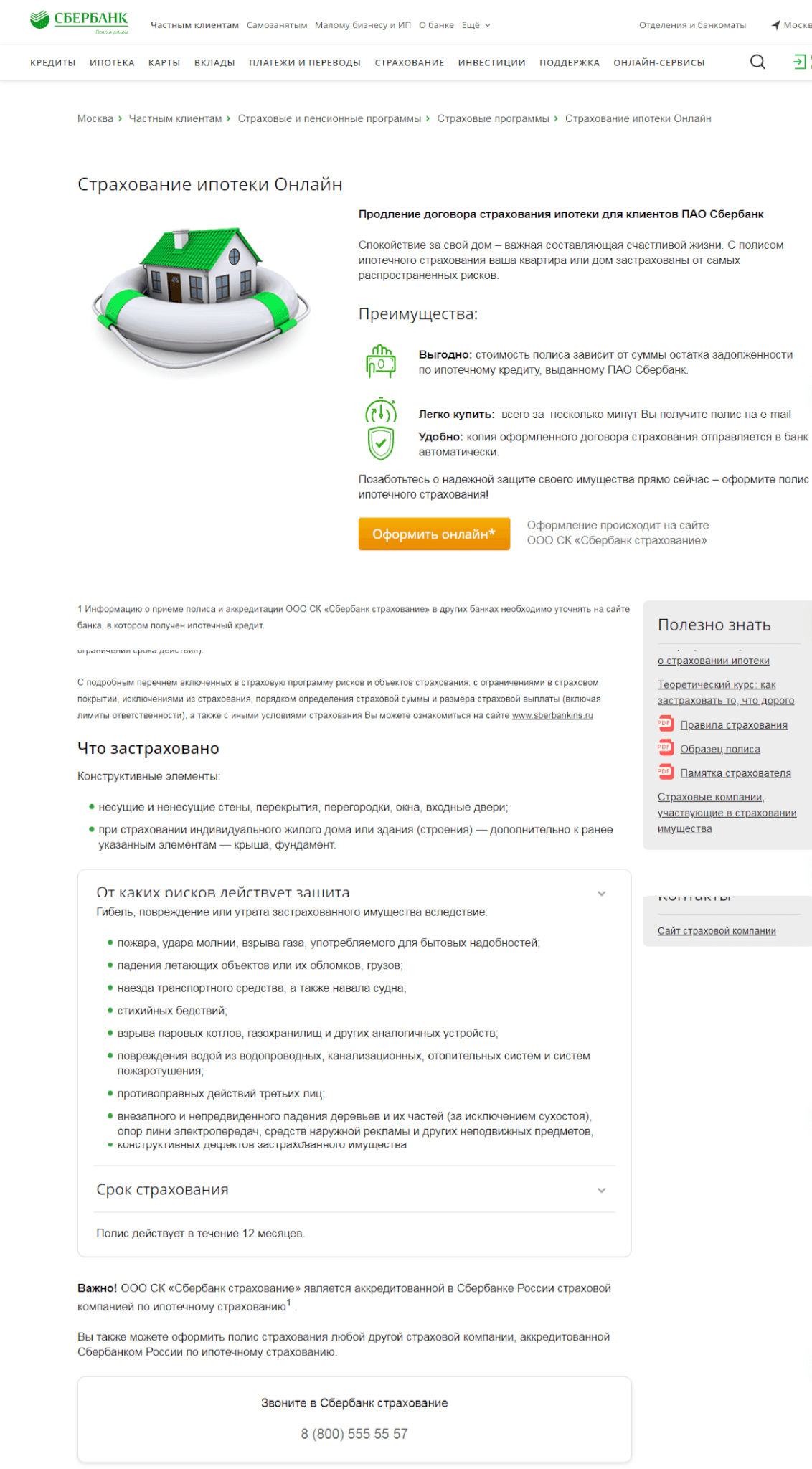

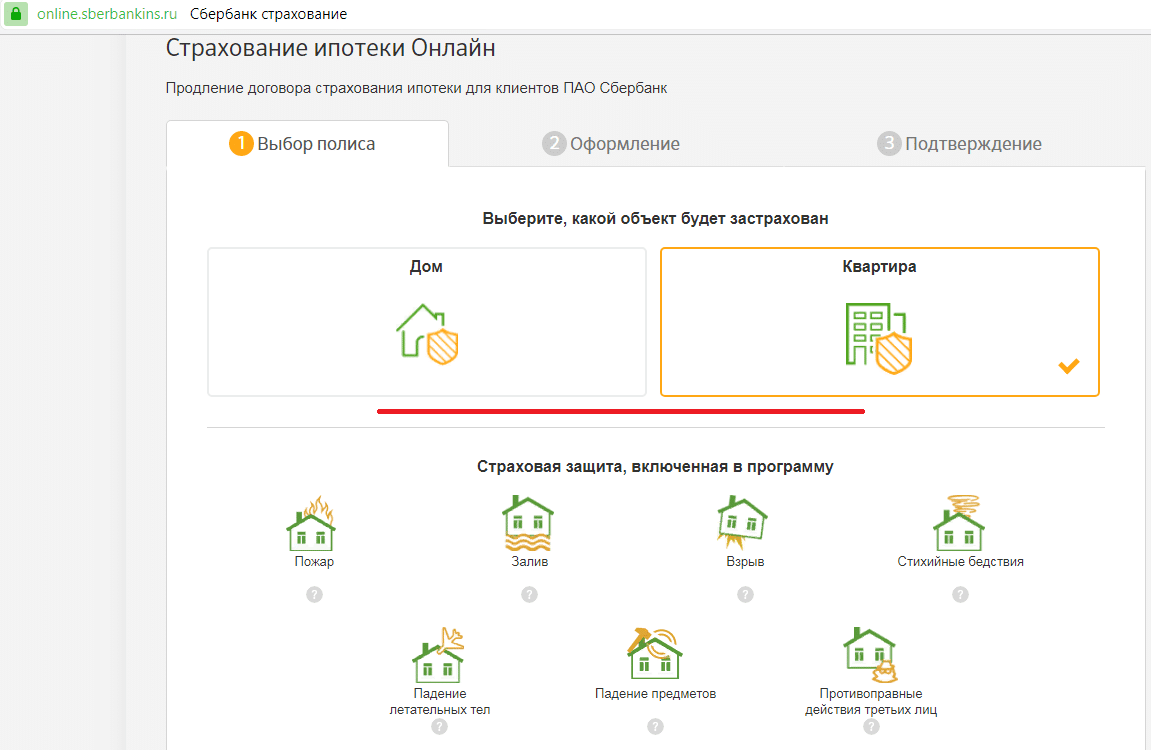

Как оформить договор ипотечного страхования через Сбербанк Онлайн

Ежегодно заемщик должен оформлять полис ипотечного страхования. Приобрести бланк можно дистанционно. Предлагаем ознакомиться с пошаговой инструкцией оформления.

Как оформить:

Продление страхового полиса

Клиент должен покупать страховку на новый срок до тех пор, пока не погасит долг по ипотечному договору. Купить полис можно в любой аккредитованной компании.

3 способа продления:

- Через офис, после предъявления полного пакета документов.

- На официальном сайте, предварительно рассчитав цену онлайн.

- Через личный кабинет.

Перед покупкой полиса можно сделать мониторинг цент и выбрать где дешевле. Это поможет сэкономить.

Продление страховки на ипотеку

Ежегодно заёмщик обязан обращаться в страховую компанию, чтобы продлить страховку на ипотеку.

Ежегодно заёмщик обязан обращаться в страховую компанию, чтобы продлить страховку на ипотеку.

Для этого достаточно просто регулярно вносить страховые суммы на счёт компании, которые были прописаны в договоре, они зависят от суммы выданной ипотеки.

Если же за год сумма остатка задолженности по ипотеке изменилась за счёт досрочного погашения, то необходимо сделать пересчёт страховых платежей.

С заявлением об этом следует обратиться за 10 дней до планируемого внесения платежа по полному или частичному погашению ипотеки.

После этого клиенту выдаётся обновлённый график погашений или же страхование прекращается вовсе с завершением выплаты ипотеки.

Обзор компаний по ипотечному страхованию жизни

Граждане могут застраховать свою жизнь при оформлении ипотечного кредита только в тех компаниях, которые имеют аккредитацию Сбербанка. Перечень доступных организаций небольшой, но все они прошли тщательный отбор, благодаря чему не стоит сомневаться, что страховая компания является надежной и платежеспособной. В список вошли не только дочерние компании ПАО «Сбербанк», но и сторонние организации, имеющие опыт работы на страховом рынке не менее 3 лет.

Самое дешевое страхование ипотеки: сравнение и рейтинг компаний

Нет такой страховой компании, которая готова предложить своим клиентам застраховать жизнь на одинаковых условиях, так как каждая ситуация рассматривается в индивидуальном порядке. Граждане должны учитывать различные факторы, которые влияют на тариф

Если заемщик еще не знает, где дешевле застраховать жизнь, тогда следует обращать внимание только на аккредитованные компании, которые имеют большой опыт работы и высокий рейтинг. Лучше всего запросить в Сбербанке список страховых компаний, с которыми сотрудничает банк

«СОГАЗ»

За 25 лет успешной работы этой страховой компании миллионы граждан стали ее клиентами. Показатели платежеспособности всегда превышают установленные нормы. По всей территории России открыто более 1000 подразделений. Клиентами компании являются частные и юридические лица. Многие крупные российские структуры приняли участие в программе страхования жизни и здоровья сотрудников. Сбербанк активно работает с этой компанией, благодаря чему граждане могут застраховать свою жизнь в «СОГАЗ», не беспокоясь о платежеспособности этой организации.

«Ингосстрах»

Международный уровень подтверждает высокий рейтинг стабильности и надежности этой компании. В программу «Здоровье и жизнь» включена информация о несчастных случаях, гибели клиента, диагностировании серьезных заболеваний. Обязательные взносы оплачиваются любым удобным способом. Квалифицированные работники СПАО «Ингосстрах» регулярно выполняют страхование жизни граждан, которые оформляют ипотечный кредит в Сбербанке.

«ВСК»

Достаточно известная компания, которая работает в большинстве регионов России, даже в небольших городах. Заемщикам Сбербанка доступно страхование жизни в режиме онлайн, но только в том случае, если размер кредита не превышает 1,5 млн руб.

«РЕСО-Гарантия»

Эту компанию граждане выбирают чаще всего. Она специализируется на страховании физических лиц, отличается высокой репутацией по урегулированию убытков в КАСКО и ОСАГО. «РЕСО-Гарантия» — единственная компания, в которой могут застраховать жизнь граждане старше 60 лет.

«Альфа Страхование»

Достаточно известная и крупная компания, которая уверенно стремится к лидерству. Среди положительных характеристик организации можно выделить финансовую надежность и доступные тарифы. Но граждане должны быть готовы к тому, что даже при небольшой сумме кредита им придется проходить медицинское освидетельствование.

«ВТБ Страхование»

Дочерняя организация банка ВТБ, которая скоро прекратит свое самостоятельное существование, так как была продана СОГАЗу. Многие граждане предпочитают страховать свою жизнь именно в этой компании, которая зарекомендовала себя как финансово надежная.

«Зетта Страхование»

Не самая известная и большая компания в России, но отличается хорошей репутацией по обслуживанию клиентов и урегулированию убытков. Организация «Зетта страхование» аккредитована практически во всех банках, предлагает своим клиентам программы с выгодными тарифами. Если при оформлении ипотеки в Сбербанке заемщик решит застраховать жизнь именно в этой компании, тогда ему придется предоставить медицинское заключение о состоянии здоровья на момент подписания договора.

Требования Сбербанка по страховке ипотеки

Обязательным условием при оформлении ипотечного договора в Сбербанке является параллельное заключение страховых обязательств на приобретаемую недвижимость.

Обязательным условием при оформлении ипотечного договора в Сбербанке является параллельное заключение страховых обязательств на приобретаемую недвижимость.

Жизнь и здоровье заёмщика страхуются по его желанию, однако при выполнении данного условия банк уменьшает процентные ставки на 1% годовых.

С правилами ипотечного страхования для клиентов ПАО Сбербанк можно ознакомиться более подробно во вложении.

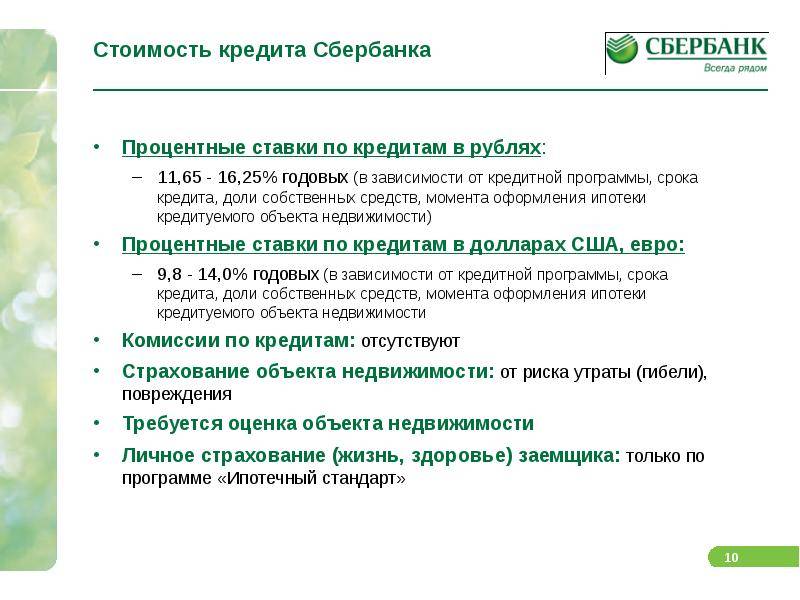

Процентные ставки по страхованию в Сбербанке

Для оформления страхового договора в страховых компаниях, которые аккредитованы Сбербанком устанавливается единая процентная ставка в размере 0.15% от суммы ипотеки.

Большие проценты страховщики установить не могут, поскольку они являются стандартными для сотрудничества с банком.

Полезное видео:

Сколько стоит страховка жилья для ипотеки?

При страховке жилья, приобретённого в ипотеку, учитывается мнение банка, который указывает сумму, способную покрыть стоимость выданной ипотеки в случае наступления страхового риска.

При страховке жилья, приобретённого в ипотеку, учитывается мнение банка, который указывает сумму, способную покрыть стоимость выданной ипотеки в случае наступления страхового риска.

Стоимость такого страхования может составить в зависимости от различных факторов от 0.7% до 1.5% суммы ипотеки.

Стоимость на страхование жизни и здоровья заемщика

Так как страхование жизни заёмщика является необязательным, то он сам может определять сумму страховки, от которой напрямую будет зависеть размер ежегодных или единовременного взносов.

Так как страхование жизни заёмщика является необязательным, то он сам может определять сумму страховки, от которой напрямую будет зависеть размер ежегодных или единовременного взносов.

Для определения максимальной суммы страховки жизни и здоровья заёмщика учитываются разные факторы, такие как его возраст, наличие серьёзных заболеваний, место работы, возможность получения травм, а также размер ипотеки.

В основном стоимость страхования жизни и здоровья заёмщика составляет от 0.3% до 1.5% от той суммы, которая была выдана в ипотеку.

Она может быть выплачена сразу же при оформлении ипотеки, а может рассчитываться ежегодными платежами.

Страховка жизни при ипотеке в Сбербанке

Страхование жизни и здоровья может обезопасить заёмщика в случае возникновения серьёзных проблем со здоровьем — в этом случае выплату остатка долга по ипотечному кредиту возьмёт на себя страховая компания. Далее рассмотрим такую страховку более детально.

Обязательно ли страхование жизни при оформлении ипотеки?

Страхование жизни заёмщика при ипотеке в Сбербанке не является обязательным. Если кредитор требует оформить такую страховку, то его действия можно расценивать как неправомерные.

Важным моментом будет то, что при оформлении страховки жизни банк предоставит сниженную процентную ставку по кредиту. Те минимальные проценты по ипотеке, представленные на сайтах различных финансовых организаций, указаны как раз-таки с учётом приобретения данной страховки.

Страхование жизни и здоровья включает в себя следующие риски:

- летальный исход;

- полная потеря трудоспособности из-за тяжёлого заболевания либо инвалидности;

- частичная потеря трудоспособности в результате несчастного случая или болезни;

- сокращение с рабочей должности по независящим от клиента причинам.

Стоимость страхования жизни в 2018 году

Цены на полисы этого страхования разнятся ещё сильнее, чем цены на страховку квартиры. На окончательную стоимость полиса повлияют такие факторы:

- перечень тех рисков, которые будут действовать для данного полиса (можно самостоятельно выбрать нужные);

- возраст и пол заёмщика;

- его состояние здоровья;

- профессия заёмщика.

Итоговая сумма страхования жизни при ипотеке варьируется в пределах от 0,3 до 1,5% годовых.

Стоит ли оформлять данную страховку? Для ответа на этот вопрос заёмщику нужно рассчитать возможную экономию на процентной ставке по ипотечному кредиту — с активным полисом страхования жизни годовая ставка по ипотеке снижается на 1%

Ещё надо брать во внимание возможность несчастного случая, а от этого не застрахован никто. В конечном итоге решение по поводу необходимости оформления страховки жизни и здоровья принимает заёмщик, исходя из своих личных соображений и доводов

Что касается выбора страховой компании, то это не обязательно должен быть Сбербанк — можно обратиться в любую аккредитованную организацию. Тут действуют точно такие же правила, как и для страхования квартиры.