Какая нужна страховка для путешествия?

Зачастую вопрос страховки сводится на нет из-за того, что «кто-то где-то» сказал, мол, страховые не платят, так зачем тогда тратить деньги на покупку страхового полиса. Да, и такое случается, могут и не выплатить. Это такой бизнес — если платить всем и всегда, то любая компания обанкротится за несколько месяцев. Поэтому я руководствуюсь исключительно интуицией. Дважды страховался в Альфастраховании, один в Ренессансе. Выбор страховой компании для путешественника — это постоянная лотерея

При выборе страховой компании нужно обращать внимание на одну важную вещь: какая компания (ассистанс) работает с вашей страховой в той стране, в которую вы собираетесь. Ассистанс — это служба, которая действует за пределами вашей страны от имени и по поручению выбранной страховой компании

Ассистанс — это именно та компания, в которую нужно звонить при наступлении страхового случая. Именно от нее зависит качество обслуживания!

Туристическое страхование путешественников

Индийские производители костылей как бы намекают

К выбору страховой компании следует отнестись со всей серьезностью, от правильного выбора зависит ваше спокойствие на отдыхе, а может даже и жизнь.

Российских туристов страхуют многие компании, как крупные игроки страхового бизнеса, так и маленькие и весьма амбициозные компании.

Вот некоторые важные вещи при выборе компании в которой вы собрались купить полис:

Объем рисков, которые берет на себя компания. Оформляя туристическую страховку у клиентов часто спрашивают о хронических заболеваниях и прочих недугах, а многие компании и вообще отказываются страховать пожилых людей или беременных женщин.

Рейтинг компании. Стопроцентной гарантии в надежности компании вам не обеспечит ни один рейтинг, но возможность свести риски к минимуму есть. Оформляйте полис в компании с хорошей репутацией!

Программы туристического страхования

Если компания позволяет гибко подобрать программу лично под вас, включив или исключив необходимые элементы (риски), сэкономив ваши деньги на оплате лишь необходимых для вас услуг, то на такую организацию следует обратить внимание. Сервисная компания(ассистанс)

Это пожалуй один из самых весомых факторов при покупке страхового полиса

Ассистанс — это те люди (компания) которые будут общаться с вами за границей, о важности компании ассистанс следует обязательно подумать

Для лечения зубов в Индии медицинская страховка не нужна

На рынке услуг страхования присутствуют разные программы, от простых и дешевых, до очень сложных наборов услуг, разобраться в некоторых может только квалифицированный юрист.

Попробуем разобраться во всех бюрократических хитросплетениях и понять за что стоит платить свои кровные деньги, а от чего лучше отказаться.

Есть ряд стран, въезд в которые требует обязательное наличие медицинского полиса. При въезде в них, ваши документы проверят (при прохождении пограничного контроля) и при отсутствии полиса могут «развернуть». Иногда наличие полиса проверяют и при выезде из России.

Ссылка на первоисточник, статья на сайте «Российской газеты»

Рассмотрим элементы стандартного туристического полиса, такой вариант для большинства туристов будет вполне пригодным. Но если вы занимаетесь активными видами спорта, или у вас нестандартное путешествие, то следует иметь расширенную страховку.

Полис страхования мед расходов путешествующих за границу – это документ, который должен быть оформлен в соответствии со стандартами и требованиями действующего законодательства, полис подтверждает заключение договора между туристом путешествующим за границу и страховой компанией.

Полис страхования может покрывать следующие риски:

- Медицинское обслуживание и иные экстренные расходы;

- Отмена и прерывание поездки;

- Гражданскую ответственность;

- Несчастный случай;

- Утрату багажа;

- Технический ассистанс.

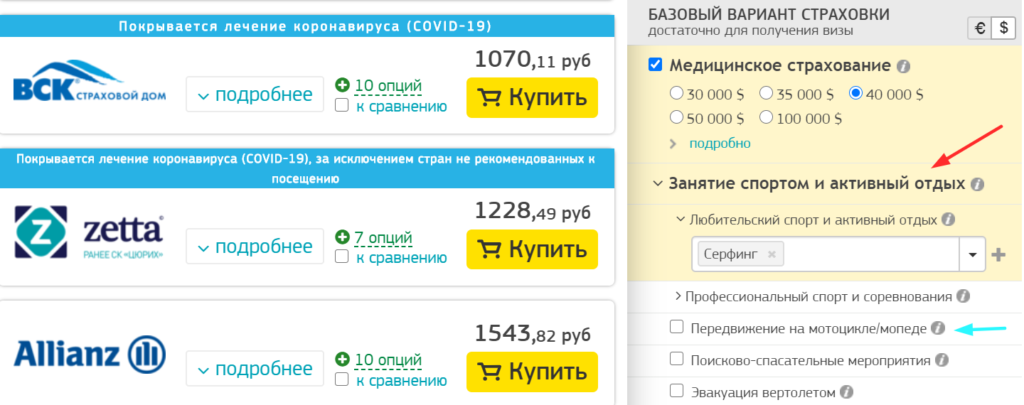

Следует помнить что каждый из этих пунктов имеет свою градацию (программу рисков). К примеру «Медицинские и иные экстренные расходы» у компании Liberty имеет четыре программы «А», «B», «C», «D». Программа «А» является самой простой и дешевой, а программа «D» включает в себя намного больше, вплоть до организации поисково-спасательных работ попавшего в беду туриста.

Правильный алгоритм действий

Если наступил страховой случай, не надо пытаться звонить в местную скорую помощь. Сначала нужно звонить в компанию-ассистанс. Ее номер будет указан в полисе. Описываешь суть проблемы, и, если не можешь доехать до больницы, компания вызовет скорую помощь или врача. Если можешь доехать – отправят в учреждение и перешлют туда гарантийное письмо о том, что твое лечение будет оплачено страховой компанией

В больнице важно уточнить, получили ли они гарантийное письмо. Если нет, то за лечение будешь платить из своего кармана

Если там предлагают дополнительные услуги, уточняй у компании-ассистанс, входят ли они в страховку.

Как пользоваться страховкой для путешествий за границу

- Для начала вам нужно всегда иметь при себе страховой полис, телефонный номер assistance-компании и номер страховки (указаны на полисе).

- Постараться успокоиться, хоть это и непросто, позвонить в свою компанию по оказанию помощи, назвать им номер страхового полиса и ответить на все вопросы, которые они зададут.

- До прибытия врача или иных служб отказаться от самостоятельных действий, в том числе покупки медикаментов, вызова врача и т.д., в противном случае все эти услуги вам придется оплатить из своего кармана. При наступлении страхового случая страховка вас обязывает согласовывать все свои действия с assistance-компанией.

- После того, как вам окажут медицинскую помощь, вам нужно сохранить все документы: медицинский отчет, рецепты, чеки и предоставить своей страховой компании вместе с загранпаспортом, полисом и реквизитами для выплаты.

- Написать заявление в страховую компанию, чем быстрее, тем лучше, приложив к нему все собранные документы.

- Ожидать решения страховой компании. Приготовьтесь ждать, вопросы с выплатой денег всегда затягиваются. Также зачастую страховая компания выплачивает меньшую сумму, чем полагается. Если не получится урегулировать этот вопрос в досудебной форме, то можете смело подавать на них в суд.

Страховка от невыезда

В отличие от стран Запада в России страховка от невыезда куда менее популярна. Но тем не менее вы должны знать, что у вас есть такая возможность.

Суть страховки от невыезда заключается в том, что вы страхуете свои расходы, которые можете понести в случае, если тур оплачен, а вы по тем или иным непредвиденным причинам не можете поехать. Причины эти оговариваются заранее, а вам в случае наступления страхового случая выплачивается часть стоимости путевки.

Вам понадобится страховка от невыезда в случае:

- отказа в визе;

- смерти, травмы застрахованного или его попутчика, если тур куплен на двоих;

- повреждения или утраты имущества туриста (пожар, потом и т.д.)

- призыва в армию, суд и т.д.

Действия, которые предпринимаем для полного возмещения

Во всемирной паутине найдется немало историй о том, что кому-то не возместили по страховке. Такие случаи возможны по нескольким причинам:

- не владеют информацией о страховых случаях, потому что не ознакомились с договором;

- не знали, что делать, когда случился страховой случай.

Но вы после прочтения этой статьи знаете, как следует вести себя грамотному туристу и как пользоваться страховым полисом во время поездки.

Что предстоит сделать до поездки:

- Сфотографируйте полис и сохраните в смартфоне. Это нужно для того, чтобы оригинал не носить с собой.

- Приобретите сим-карту на месте отдыха. Или до отъезда узнайте у своего оператора будет ли работать телефон в роуминге и пополните счет на достаточную сумму. В отеле можно обратиться на рецепцию и позвонить с их телефона либо воспользоваться программой Skype.

- Еще раз перечитайте договор, уясните для себя, какие страховые случаи подлежат оплате, а когда придется принимать решение самостоятельно.

Как себя вести, если потребуется помощь:

- Телефон assistans обязательно вписан в полис. Наберите номер, передайте оператору номер вашего полиса, телефона. Скажите что случилось, в чем проблема и место нахождения. Если нуждаетесь в лечебной помощи, вам сообщат, в какой госпиталь следует обратиться. В адрес госпиталя направят письмо с гарантией оплаты лечения. Если ситуация критическая, направят неотложную помощь или врача. Может случиться, что оператору нужно время для принятия решения ― вам обязательно позвонят через какое-то время. Обычно на это уходит не больше двух часов. Помните, не нужно самостоятельно ехать в больницу! Обязательно подключите ассистанса, свяжитесь с ним!

- Когда приедете в госпиталь, в первую очередь уточните поступила ли гарантия на оплату лечения. Если письмо еще не дошло, ни в коем случае не платите, не оставляйте в залог документы. Срочно связывайтесь с assistans для выяснения обстоятельств дела.

- Все, что предпринимаете нужно согласовывать с ассистансом. Если вам говорят, что основное лечение закончено, но необходимо сделать дополнительные процедуры или манипуляции, свяжитесь с assistans. Обговорите детали, выясните будут ли они оплачены.

Если что-то пошло не по плану:

- Не дозвонились до ассистанс с первого раза: звоните пока не поднимут трубку. Могут попросить рассчитаться с госпиталем самостоятельно с последующим возмещением всех расходов или какой-то части. Самое худшее ― страховщик откажет в компенсации несогласованных расходов.

- Случилось так, что расходы на лечение взяли на себя, по приезду обратитесь в страховую компанию для возмещения. Срок, в течение которого имеете право обратиться в компанию, прописан в договоре. Как правило, ― это тридцать дней с момента возвращения. При себе нужно иметь:

- страховой полис;

- подтверждающие оригиналы документов, где указаны фамилия, имя, отчество, поставленный диагноз, в какие даты проходили лечение и обращались за помощью. Кроме того, счет лечебного учреждения на официальном бланке, где указаны оказанные услуги. Обязательно приложить чеки, которые подтвердят факт оплаты. Если направлялись на исследования, то направления в лабораторию тоже необходимо приложить. Если приобретали лекарства, то рецепты, счета и чеки аптеки также прикладываются. Естественно документы заверяются печатями. Не забудьте про переезды на такси и переговоры с представителями ассистанс: предъявите счета и расходы возместят.

Дополнительная страховка

В начале статьи мы рассмотрели, что входит в базовую защиту клиента Сбербанка. Но для страхователей предусмотрена дополнительная защита в виде специального набора услуг. Рассмотрим эти пакеты:

“Спортивный»:

- Организация и покрытие расходов на медицинскую помощь в случае получения травмы при занятиях различными видами спорта, а именно катанием на сноуборде, лыжах и др. исключения оговариваются в условиях страхования Сбербанка (указаны вне офиса).

- Покрытие затрат на приобретение оборудования, проведение реставрационных или ремонтных работ, оплату аренды (в пределах лимита оплаты).

- Возврат стоимости ски-пасса в случае, если застрахованный решит уехать и склон закрыт из-за лавинного риска. Это также относится к случаю, когда человек не может управлять автомобилем из-за болезни или аварии.

«Охрана багажа»:

- Покрытие расходов в случае потери багажа. Деньги выплачиваются за покупку личных вещей (одежды и обуви). Страхование Сбербанка вступает в силу, если ответственность за убытки несет перевозчик.

- Оплата расходов на приобретение одежды, обуви и средств гигиены в случае задержки рейса. Отсчет времени начинается с момента задержки отправления более чем на 4 часа (максимальный лимит – 8 часов). Получается, что оплата производится не более чем за четыре часа, но в оговоренных пределах.

- Покрытие расходов на питание, воду и проживание в гостинице при задержке рейса. Как и в предыдущем случае, расчет производится для каждой последующей 1-часовой задержки через четыре часа (верхний порог – 8 часов.).

«Личный адвокат»:

- Покрытие расходов клиента на получение услуг специалиста в области юриспруденции (юриста). При совершении платежей Сбербанк руководствуется максимальной суммой страховки, которая указывается в договоре.

- Оплата расходов страхователя на покрытие ущерба, связанного с жизнью, имуществом или здоровьем третьих лиц.

«Особый случай»:

- Возмещение расходов, а также оплата поездки при необходимости возврата на территорию РФ досрочно.

- Оплата личного страхования от несчастных случаев.

“Справедливый»:

Покрытие расходов, если страхователю пришлось изменить планы и перенести поездку по разным причинам, например, из-за болезни или травмы.

Разбираемся в терминологии

Страхователь — лицо, приобретающее страховку. Страхователь может купить страховку для себя и/или других людей.

Застрахованные лица — люди, на которых распространяется действие полиса.

Страховщик (страховая компания) — организация, с которой заключается договор. Страховая компания оплачивает лечение и другие расходы по страховому случаю.

Страховой случай — события и ситуации, предусмотренные договором, в случае которых страховщик выплатит страхователю возмещение. Всё, что не входит в страховку, не считается страховым случаем и возмещению не подлежит.

Страховая сумма (сумма покрытия, лимит ответственности) — максимальная сумма, которую заплатит страховщик за застрахованного. В эту сумму входят расходы на лечение, транспортировку и прочие услуги.

Если покрытие составляет 35 000 €, а транспортировка травмированного пациента с горнолыжной трассы стоит 10 000 €, на лечение и прочие услуги остаётся 25 000 €.

Ассистанс (сервисная компания) — компания-ассистент. При наступлении страхового случая нужно связаться с ней (контакты всегда указаны в полисе). Сервисная компания найдёт врача, договорится о лечении и решит проблему.

Контакты для связи со страховой лучше записать в телефон или сфотографировать, чтобы в панике не искать, как бы вытащить заветное письмо из почты, когда нет интернета.

Франшиза — обозначенная в договоре сумма, которую страховая может не платить при наступлении страхового случая. Как правило, полисы с франшизой стоят немного дешевле, но на деле такая экономия не приносит ощутимой выгоды, и лучше искать полис, по которому франшиза не предусмотрена. Оформляя страховку, внимательно читай условия предоставления услуг и договор.

Если франшиза составляет 50 €, а обращение к врачу оценивается в 80 €, то 50 из них платит сам страхователь и только 30 — страховая компания.

В этом полисе франшиза не предусмотрена.

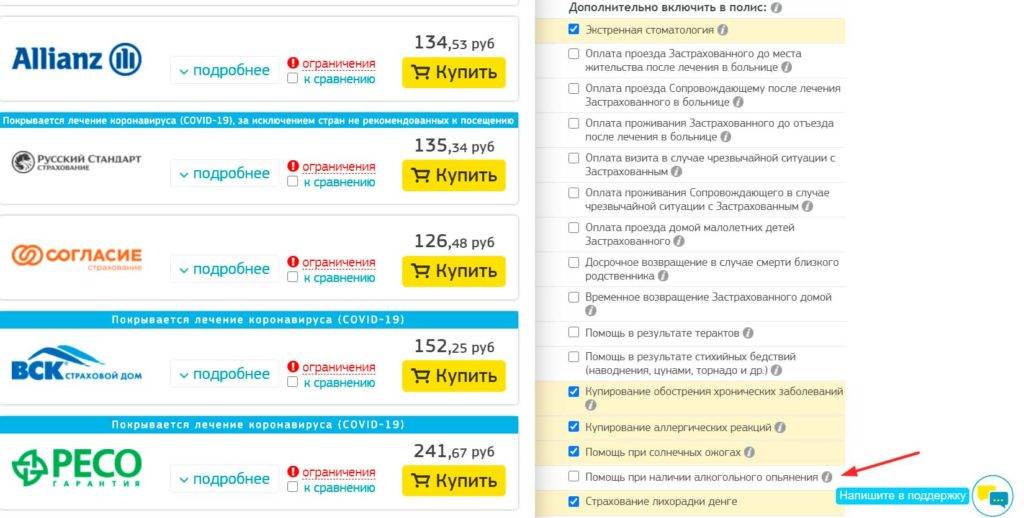

Что НЕ входит в стандартную страховку для визы или по туру

Много того, что в реальности очень может пригодиться. Обычно не входит, а нужно бы включить возмещение расходов на следующие медицинские услуги:

- помощь при обострении имеющихся хронических заболеваний, солнечных ожогах и аллергии;

- медицинская поддержка при осложнениях протекания беременности;

- экстренная стоматологическая помощь;

- лечение лихорадки денге;

- лечение травм, полученных во время активного отдыха или занятий экстремальными видами спорта. Стандартные полисы не возмещают расходы за случаи, произошедшие даже при разовых занятиях такими видами спорта как горные лыжи, сноуборд, водные лыжи, а также при управлении или езде в качестве пассажира на водных скутерах, мотороллерах, мопедах, яхтах.

Так что, если у вас есть какие-то хронические заболевания, вы беременны, собираетесь отдыхать активно, едете с ребенком, – особенно детально изучите все условия. Лучше доплатите за нужные опции, зато будете спокойны на протяжении всего путешествия!

Кстати, если вы собираетесь в Юго-Восточную Азию (Таиланд, Вьетнам, Шри-Ланку, Индонезию, Филиппины), пусть ваша страховка обязательно покрывает лечение денге. В последние годы во Вьетнаме, например, наблюдался рост заболеваемости почти в 2 раза, лучше застрахуйтесь.

Вот еще некоторые нюансы, как выбрать лучшую страховку для себя:

1. Если вы предполагаете определенную физическую активность во время вашего путешествия (не только экстремальные виды спорта, но и простой хайкинг, треккинг, дайвинг, снорклинг, рыбалка, бег, езда не велосипеде, боулинг и т.п.), ваш полис обязательно должен это предусматривать

При этом обращайте внимание на ограничения страховой: максимальная глубина погружения во время дайвинга, высота подъема при треккинге в горах и т.п

2. Если вы собираетесь ездить на байке / мопеде (актуально для азиатских стран и курортов – Таиланд, Вьетнам, Бали), нужна страховка с опцией «Передвижение на мотоцикле/мопеде». Иначе, попав в дорожно-транспортное происшествие на отдыхе, придется оплачивать лечение самостоятельно.

Обязательным условием страхования езды на мопеде во многих страховых компаниях является наличие у туриста водительских прав категории «А». При этом вы должны ездить трезвыми и в шлеме.

3. Если вы точно знаете, что будете употреблять алкогольные напитки во время вашего путешествия, лучше застраховаться с опцией «Помощь при наличии алкогольного опьянения» (есть у «Ингосстрах», «Тинькофф Страхование» и «Русский стандарт»).

Если ваша медицинская страховка не будет содержать данный пункт и в медицинском заключении будет указано, что пострадавший находился в состоянии опьянения (более 0,5 промилле), вам откажут в выплате. Но тест на содержание алкоголя в крови делается не всегда, в основном, в случае неадекватного поведения, если опьянение доставляет дискомфорт окружающим.

4. Даже расширенная туристическая страховка для беременных часто имеет ограничения по сроку беременности (максимум до 31 недели на дату окончания поездки) и сумме возможного возмещения расходов, не включает такие страховые случаи как роды (в т.ч. преждевременные), так что перед поездкой объективно оцените состояние своего здоровья!

Кстати, страховка от Ингосстрах теперь покрывает расходы по уходу за новорождённым в случае преждевременных родов (но застраховаться можно также только до 31 недели).

Преимущества Медицинской Страховки для Путешественника за Границей

Медицинская страховка ВЗР является не только помощником в получении визы для некоторых стран, но и гарантом оказания квалифицированных услуг в клиниках зарубежья. Достоинства:

- Получение информации по лечебным учреждениям в любое время – звонок совершается на горячую линию.

- Принятие в клиниках на территории иностранных государств и транспортировка до них.

- Возможность включения нескольких рисков в один полис, чтобы быть уверенным в возмещении при наступлении неблагоприятных событий на отдыхе, в командировке.

- Покрытие на случай опасного заболевания, например, Лихорадка Денге.

- Получение денег при утере багажа, отмене рейса или задержке выезда.

- Выбор страхового покрытия, когда можно устанавливать максимальную сумму для получения большего возмещения с учетом лимитов по травмам.

- Быстрота оформления – на сайте можно приобрести полис за 10 минут при вводе данных паспорта и срока поездки.

При наличии договора ВЗР получить помощь врача легче и быстрее, чем при его отсутствии. Застрахованное лицо в критической ситуации направляется по нужному адресу, где необходимо лишь предъявление страховки паспорта.

Конечно, получить возмещение по приезду в Россию труднее, ведь приходиться оплачивать на месте лечение, но оно того стоит при травмировании или опасном заболевании.

Где оформить медицинскую страховку для выезда за границу

Для оформления страховки я рекомендую использовать сервис Черехапа (сам им пользуюсь).

Поисковик позволяет найти подходящий полис (дата поездки, страна, сумма покрытия), включить в стоимость (по желанию) дополнительные риски (вождение мопеда, страховка от невыезда и т.д.), сайт наглядно покажет все варианты с ценами.

Обязательно уточните сколько стоит годовая страховка, для активного путешественника это может быть выгодно.

На сайте можно узнать цены от 16-ти страховых компаний, любой полис можно оформить через интернет (никуда ездить не надо). Некоторые из представленных на Черехапе компаний продают свои полисы либо в своём офисе, либо только на Черехапе.

Сервис является крупнейшим брокером на рынке туристического страхования, что позволяет ему предлагать более низкие цены, которые вам не предложат в офисе самой страховой компании. Сотрудники сайта также могут быть вам полезны при спорной ситуации со страховой компанией (проверенный способ).

Вот моя статья, про то как пользоваться сервисом Черехапа. Рекомендую изучить.

Далее опишу другие варианты получения страхового полиса, которые доступны большинству туристов. Я тут не указал бесплатные страховки от банков, от работодателя и т.д., так как это тема отдельного поста.

Как оказывается, способов оформить мед полис для зарубежной поездки не так уж и много, ниже я перечислил некоторые из них:

Сравнение Цен в Компаниях — Виды Программ для Туриста за Границей

При рассмотрении стоимости обращается внимание на минимальную цену пакета, ограничение по периоду поездки и наличие франшизы. Кроме этого, пользователи интересуются возможностью покупки полиса при нахождении за границей

Но большинство СК исключили такой подход для снижения потери уплаченной премии.

На рынке по отзывам и минимальной стоимости страховки выделяют организации и сервисы:

- Allianz (Mondial) – ранее являлся асистансом (компания, оказывающая помощь за пределами России) многих СК. Сейчас функционирует как Allianz Global Assistance. По условиям клиент получает страховку, действие которой начинается минимум через 4 дня. Страховая сумма от 30 долларов или евро. Компания выставляет требование по пребыванию за границей максимум 182 дня за год в суммарном исчислении. При превышении временного предела считается, что страхователь постоянно проживает на территории другой страны. Франшиз не предусмотрено, кроме Турции.

- Tripinsurance – представлены полисы с франшизой в 50 долларов. Допускается приобретение в путешествии, но начало ответственности страховой компании через 6 дней. Работает со своим ассистансом, но возможно получение помощи от других, например, Mondial. При оформлении в качестве страховщика выступает «Абсолют-страхование», но посредником является сама компания. Предусмотрена продажа разовых полисов, когда отмечаются даты поездки, и годовых программ. Во втором случае есть ограничение в 91 день по каждому выезду. Для часто путешествующих предлагается пакет Multitrip с годовым обслуживанием без временного ограничения, но за пределами РФ приобрести уже нельзя

- Ингосстрах – выставляет условие по покупке полиса за 10 дней до выезда. Франшиза начинается от 50 долларов. Минимальная страховая сумма составляет 50 тыс. долларов для азиатских стран и 30 тыс. евро для Шенгена. Ассистансы – Asiser Assistance, Best Service, Balt Assistance. Выгодно покупать полисы через Черепаху.

- Альфа-страхование – не позволяет оформить договор с франшизой. Срок действия начинается минимум через 4 дня. Ассистансы зависят от сервиса, где приобретен полис. Напрямую назначается GVA, который имеет много отрицательных отзывов.

- Либерти – страховая сумма от 35 тыс. долларов с допустимой франшизой в 30 долларов. Для Шенгенской зоны франшиза не устанавливается. Суммарное количество дней при нахождении за границей 182 дня. Оплачивать полис можно на сайте компании или через сторонние сервисы.

- Ренессанс – страховая сумма от 35 тыс. долларов с франшизой для Азии 30 долларов. Для Шенгена последняя не предусмотрена. Ассистанс назначается разный в зависимости от сервиса покупки договора.

- Сбербанк – три программы для всего мира, кроме США и РФ и 2 программы для выездов без территориальных ограничений. Минимальная сумма защиты 35 тыс. долларов. Годовых программ не предусмотрено, кроме командировок с суммарным периодом нахождения за границей 90 дней.

Разные компании включают в стандартный пакет свои набор услуг. Поэтому стоит внимательно читать условия перед оплатой полиса.

«Отмена Поездки»

Опция заключается в возмещении стоимости путевки, когда случается болезнь или  несчастный случай у самого страхователя или его родственников. Дополнительно возможно получение средств при неблагоприятной ситуации с недвижимостью клиента. Стоимость варьируется от 1000 до 5000 руб., изменяется в зависимости от базовой суммы.

несчастный случай у самого страхователя или его родственников. Дополнительно возможно получение средств при неблагоприятной ситуации с недвижимостью клиента. Стоимость варьируется от 1000 до 5000 руб., изменяется в зависимости от базовой суммы.

«Несчастный Случай»

Выплата по травме в пределах установленной договором суммы исходя из характера понесенного увечья. 100% полагается при смерти застрахованного лица.

Когда человек становится инвалидом, процент зависит от присвоенной группы. Для минимальных покрытий стоимость составляет примерно 0,5-1% от премии.

«Защита Багажа»

Предусмотрено возмещение для случаев:

- Утрата – перевозчик теряет багаж застрахованного лица.

- Задержка рейса – выплаты по понесенным

- Задержка багажа – возмещение в пределах суммы за каждый час, но при установке минимально времени ожидания (например, 4 часа).

- расходам (например, 25 евро) за каждый час, но по прошествии стандартного периода (например, 4 часа ожидания поезда, самолета регулярных рейсов).

При подключении защиты к полису для особых ситуаций с багажом примерно доплачивается 20-40% от суммы страховки.

Кроме данных дополнений, можно активировать возмещение на случай досрочного возвращения, спортивной травмы или помощи адвоката.

Моменты, которые стоит уточнить заранее

Для собственного спокойствия и безопасности некоторые вопросы по страхованию лучше обговорить со страховщиком заранее. Это:

- Обращение за помощью

Вам нужно набрать номер сервисного центра страховой компании, указанный на полисе. В экстренных случаях (срочный вызов скорой и т.п.), можно сделать это немного позже, сохранив документы, являющиеся свидетельством наличия страхового случая, а также чеки и квитанции.

Специалисты сервисного центра подробно объяснят последовательность ваших дальнейших действий. В любом случае, до момента связи с ними не стоит предпринимать никаких попыток по поиску врача для самостоятельного лечения.

- Что НЕ считается страховым случаем

Не рассчитывайте на погашение вашей медицинской страховки, если выяснится, что на момент получения ранения или травмы вы употребляли алкоголь или наркотики. Это же касается случаев, когда вы сами стали инициатором опасной для жизни ситуации.

- Какая компания Assistance

Самые крупные и известные сервисные компании, действующие в большинстве государств мира, – это:

- International SOS,

- Travel Assistance International,

- Mondial Assistance Group,

- Mideast Assistance International Group,

- Global Voyager Assistance.

В их штате имеются русскоговорящие сотрудники, которые помогут вам в различных ситуациях. Кроме того, сегодня на страховом рынке действует немало дешевых ассистанс-компаний (обычно это российские фирмы с офисами в зарубежных странах). Но связываться с ними небезопасно, так как на практике они могут оказаться неплатежеспособными.

- Возможно ли продление страховки из-за границы.

Согласно правилам страхования медицинский полис должен оформляться ДО поездки за границу. Если же вы захотите продлить страховку во время путешествия, находясь в другой стране,она будет недействительной. То есть выплат по ней вы не получите. Продлить срок страхования из-за границы тоже невозможно. Для этого вам придется вернуться в Россию или заключить договор по месту пребывания, имея в виду, что цены на страховые услуги за рубежом гораздо выше российских.

Сколько стоит страховой полис для путешественников

Для примера разберем ситуацию, когда гражданин едет в путешествие один на 15 дней. Возможные риски он застраховал на сумму 30 000€. Этот тот минимум, который нужен для посещения стран Шенгенской зоны.

При выборе «спокойного отдыха» за полис для поездки в Шенген клиенту «Тинькофф Страхования» придется заплатить 1 025 рублей. Страховка для поездки в Турцию будет стоить дороже — 1 300 рублей. Цена полиса для посещения «любой страны мира» — 1 450 рублей.

Если турист планирует заниматься «активным отдыхом», то за въезд в страны Шенгенской зоны ему придется оплатить страховку стоимостью 2 200 рублей. При занятиях «опасными видами спорта» страховой полис будет стоить 4 400 рублей. Все расчеты ориентировочные. Их демонстрирует калькулятор на сайте банка Тинькофф. Стоимость полисов актуальна на момент публикации материала (июнь 2021 года).

На что Обратить Внимание при Выборе Полиса Путешественника?

При покупке стоит взвесить возможные риски с учетом своего поведения, деятельности на территории другой страны и возникновение непредвиденных ситуаций. Обязательность приобретения во многом зависит от самого страхователя, за исключением государств, требующих оформление для въезда. Но рекомендуется всегда заключать договор, так как его стоимость несоизмерима с ценами на медицинские услуги за рубежом.

Выбирая полис путешественника, обращают внимание на пункты:

- При необходимости получения визы устанавливаются требования страны по минимальному покрытию и набору рисков. Информация доступна на сайте консульства или визового центра.

- Когда оформляется минимальная страховка, то могут быть не предусмотрены случаи эпидемиологических заболеваний, травм и т.п. Поэтому рекомендуется оценить свои потребности и по возможности заключить расширенный договор.

- Определиться с суммой страхования – для малобюджетных стран (Камбоджа, Индия, Вьетнам, Куба, Мадагаскар) подойдет полис на 30000 долларов, для государств со средним уровнем оформлять следует на покрытие 50000 долларов, а для Шенгена, ОАЭ, Японии, США, Канады она увеличивается до 100000 долларов. Эти цифры являются рекомендательными для тех, кто хочет получить квалифицированную помощь и диагностику на современном оборудовании.

- Рейтинг СК по отзывам и активностям представителей.

- Ассистансов – это сервисные компании, указываемые на полисе и при заключении договора. Они занимаются организацией действий при наступлении несчастного случая, поэтому это должна быть опытная компания.

- Пакет документов – обычно требуется паспорт заграничного образца.

- Нюансы оформления страховки при покупке тура в агентстве – условия заключения другого полиса должны быть прописаны в договоре с туроператором.

Покупать полис можно онлайн через сайт СК или сервисы продажи подобных договоров ВЗР. Обращаться в филиалы компаний никто не запрещает.

Важно: СК освобождается от выплаты, если произошел ядерный взрыв, началась гражданская война или военные действия. Остальные случаи должны быть рассмотрены, после чего при отказе возможна подача жалобы в суд.