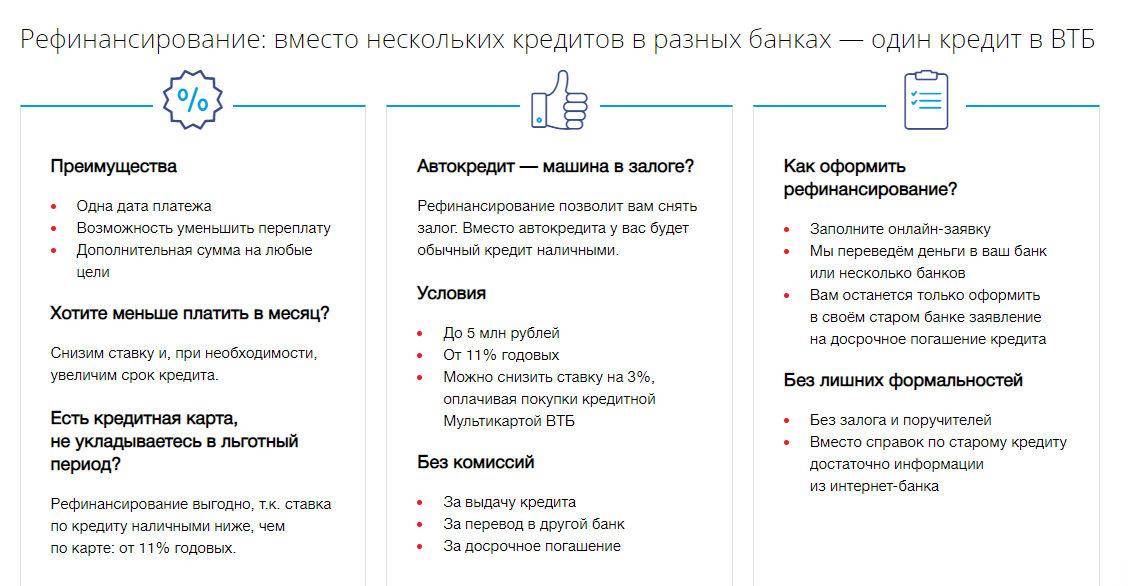

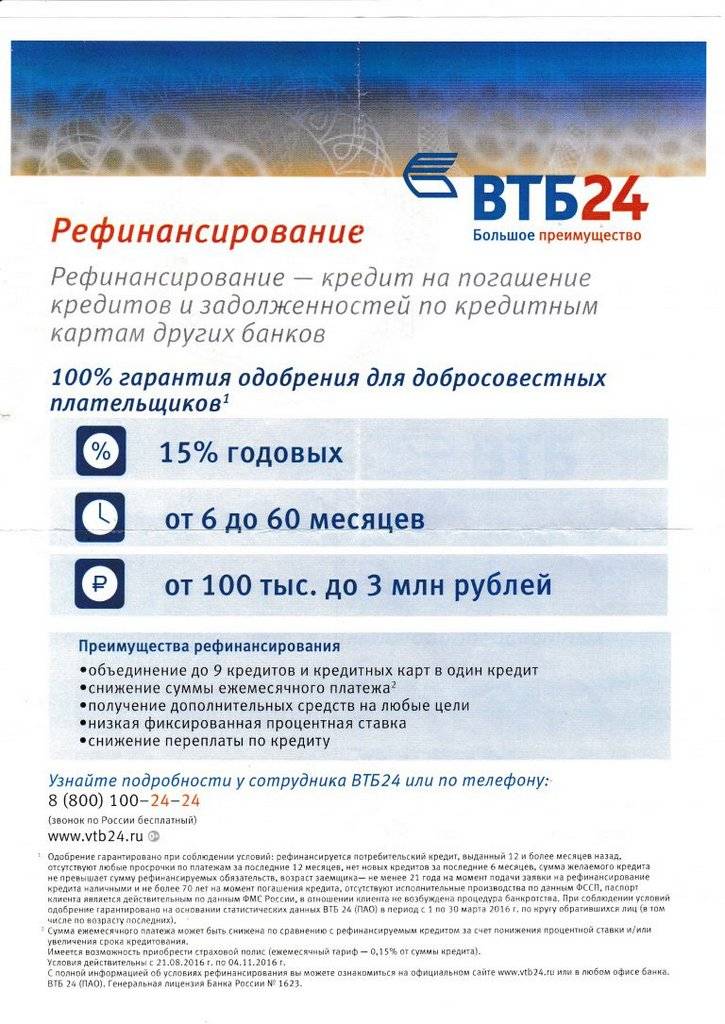

Преимущества рефинансирования ВТБ

VTB рефинансирование предлагает заемщикам снизить размер ежемесячных платежей за счет облегчения условий кредитования.

ВТБ банк предлагает:

- Снижения ставки;

- Бесплатную отсрочку платежей;

- Кредитные каникулы без начисления санкций и изменение даты списания средств.

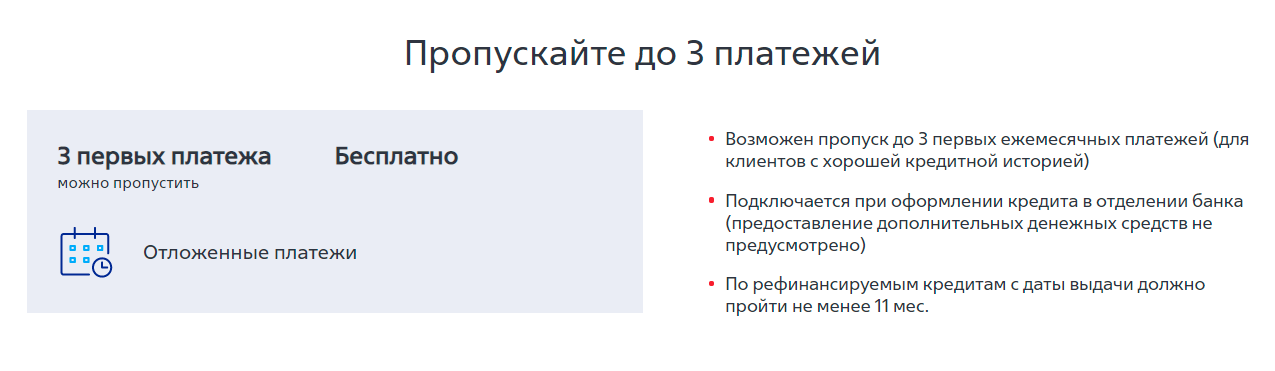

Отсрочка платежей до 3 месяцев

Банк оставляет за клиентом право отложить три первых платежа по кредиту.

Чтобы воспользоваться этим бонусом заемщик, должен обладать положительной кредитной историей.

Подключить данную услугу можно в офисе ВТБ при подписании кредитного договора.

Снижение платежей по кредиту

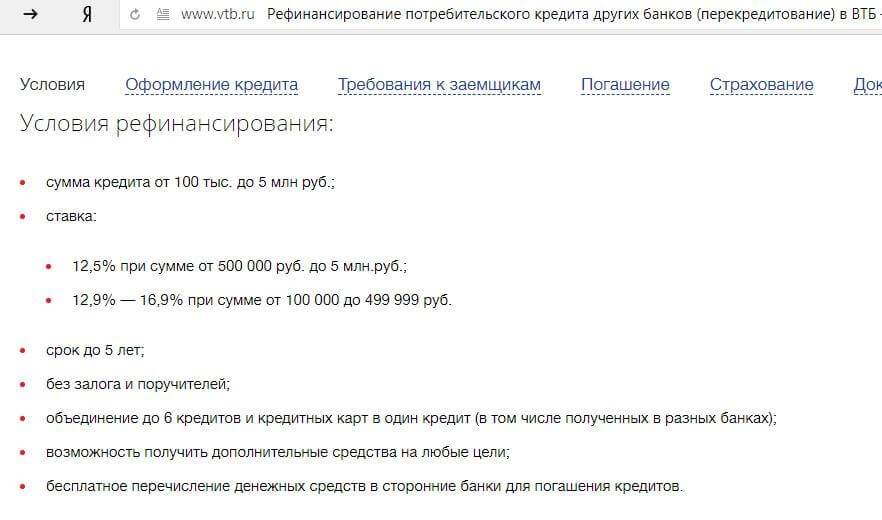

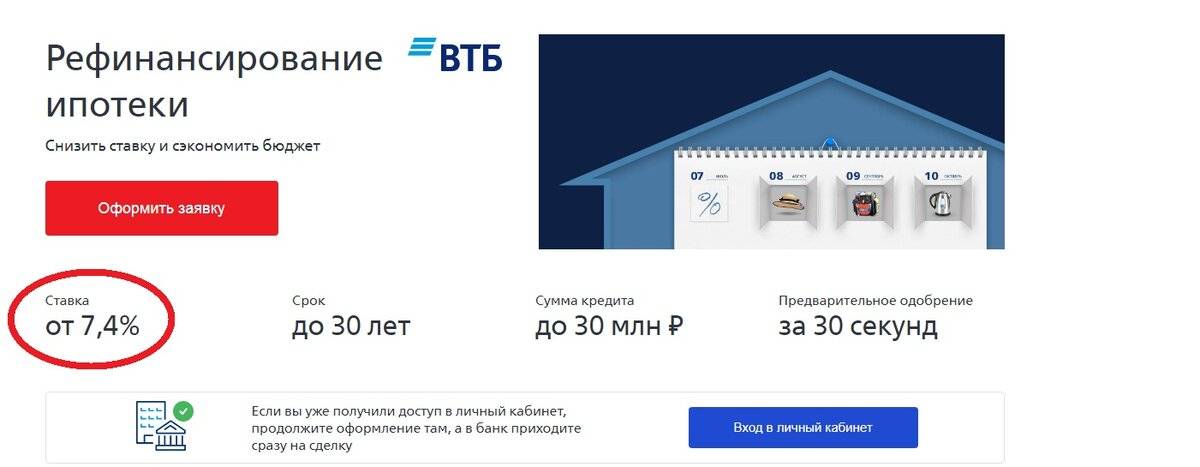

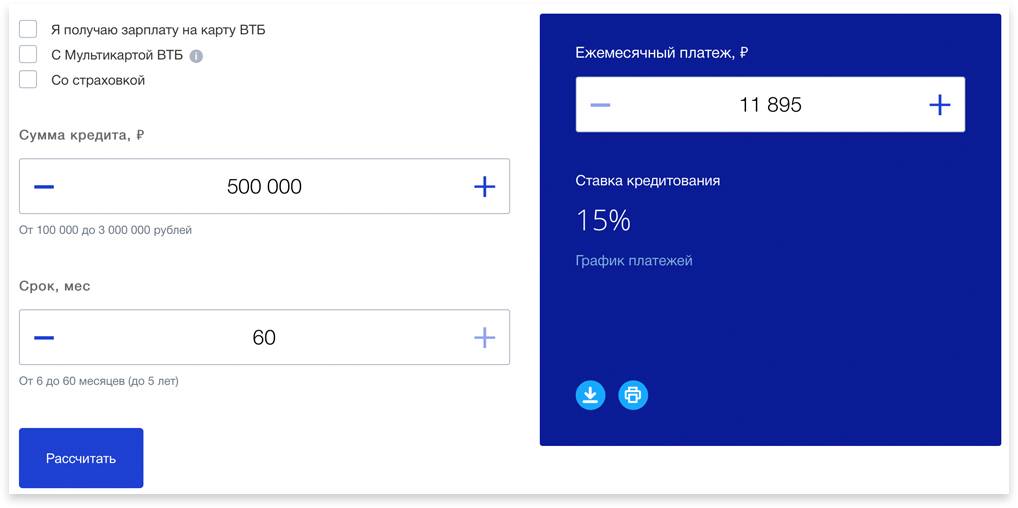

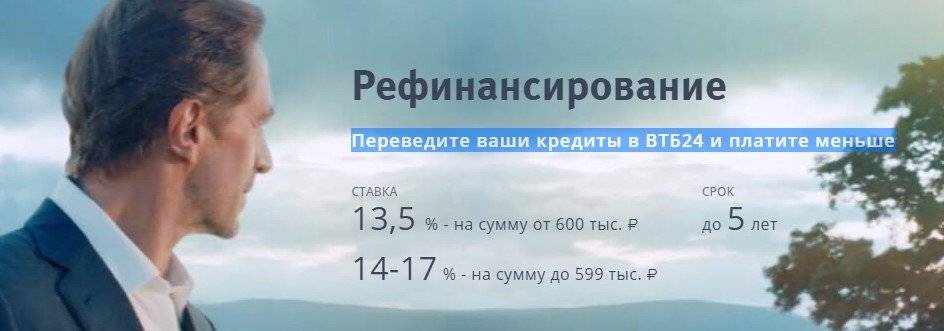

ВТБ предлагает рефинансирование кредитов сторонних банков по небольшой ставке (от 6,4%), позволяющей уменьшить ежемесячные взносы.

В дальнейшем ставку можно снизить повторно – если заемщик владеет Мультикартой от ВТБ и подключен к программе лояльности.

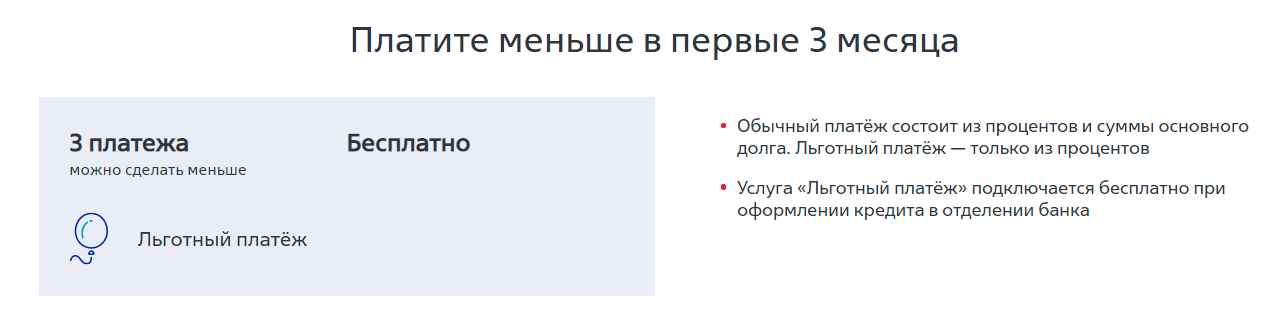

Платите меньше в первые 3 месяца

Чтобы снизить финансовую нагрузку для клиента, ВТБ ввел «льготный платеж».

В отличие от обычного платежа льготный не включает сумму основного долга – только процентную часть.

Платежом можно воспользоваться в первые три месяца. Услуга оформляется в банковском отделении – ее подключение бесплатно.

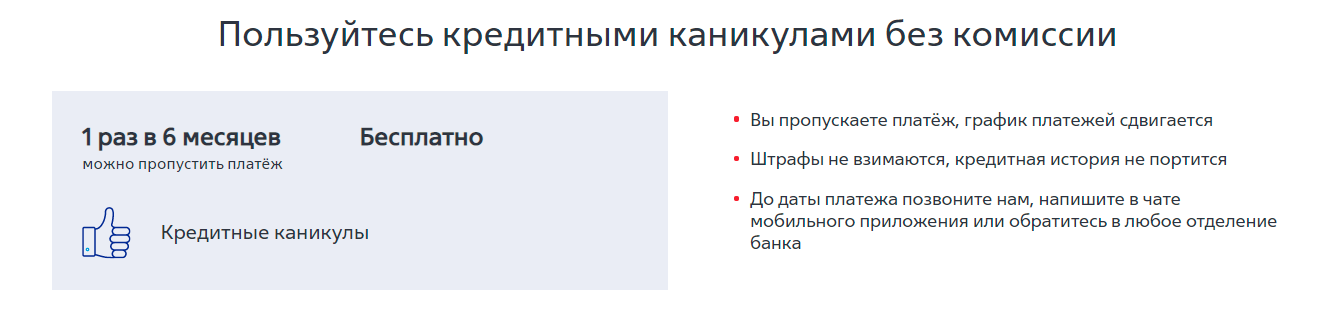

Кредитные каникулы без комиссии

Клиент имеет право пропустить платеж – 1 раз в полгода.

При этом банк:

- не сдвигает подтвержденный график выплат;

- не отмечает факт пропуска в кредитной истории;

- не начисляет штрафных санкций.

Заемщику необходимо оповестить банк о своем намерении заранее.

Сделать это возможно любым удобным способом:

- через чат приложения для смартфона;

- через оператора горячей линии ВТБ;

- в любом физическом отделении.

Возможность изменить дату платежа

Клиент сам выбирает дату внесения ежемесячных платежей.

Услуга предоставляется бесплатно в том отделении, где оформлялось перекредитование .

Что такое рефинансирование кредитов других банков

Рефинансирование – это получение нового займа под низкий процент, чтобы погасить им один или несколько невыгодных кредитов других банков. Эту операцию некоторые также называют перекредитование.

Например, у вас есть несколько займов в разных банках: автокредит, потребительский, кредитная карта или даже ипотека. В сумме в месяц вы отдаете банкам довольно много денег, причем платежи проходят в разные дни… Словом, сплошные сложности! И тут вы делаете рефинансирование:

1 берете еще в одном банке, например, ВТБ, новый кредит на более выгодных условиях.

2 погашаете полученными деньгами все ранее взятые займы.

3 спокойно возвращаете средства в ВТБ в течение нескольких лет.

Почему это выгодно заемщикам?

Рефинансирование кредитов позволяет решить одну или сразу несколько типичных проблем заемщиков:

✓ объединить несколько займов в один, чтобы не путаться, совершая платежи в разные дни;

✓ снизить процентную ставку, чтобы снизить долговую нагрузку и переплату;

✓ увеличить срок кредитования, чтобы уменьшить размер ежемесячного платежа;

✓ получить на руки дополнительные наличные на решение насущных проблем.

Наиболее выгодно рефинансирование будет для тех заемщиков, которые брали кредиты пару лет назад, когда был период высоких ставок.

Почему это выгодно банкам?

Перекредитование выгодно не только для физических лиц, но и для банков, иначе бы они не стали постоянно улучшать условия программ рефинансирования.

Дело в том, что банки таким образом переманивают наиболее дисциплинированных и платежеспособных клиентов у своих конкурентов.

Как можно вернуть уплаченную страховку при рефинансировании кредита

до 01.09.2020

- Внимательно изучить договор: там должно быть указано, как вернуть страховку. Часть средств при рефинансировании можно вернуть, если это напрямую прописано в условиях страховки. Если же в договоре указывается невозможность возврата, то деньги вернуть невозможно.

- Написать заявление о досрочном погашении кредита и отнести его в банк, чтобы получить реквизиты на возврат части оставшейся страховой суммы.

- Подать в страховую компанию заявление в 2-х экземплярах с требованием вернуть неиспользованный остаток страховой премии.

- Заявление обязательно должно содержать юридическое обоснование – ст. 958 ГК РФ.

- справка, подтверждающая отсутствие задолженности;

- страховой полис;

- кредитный договор;

- паспорт;

- чек, подтверждающий оплату страхового взноса.

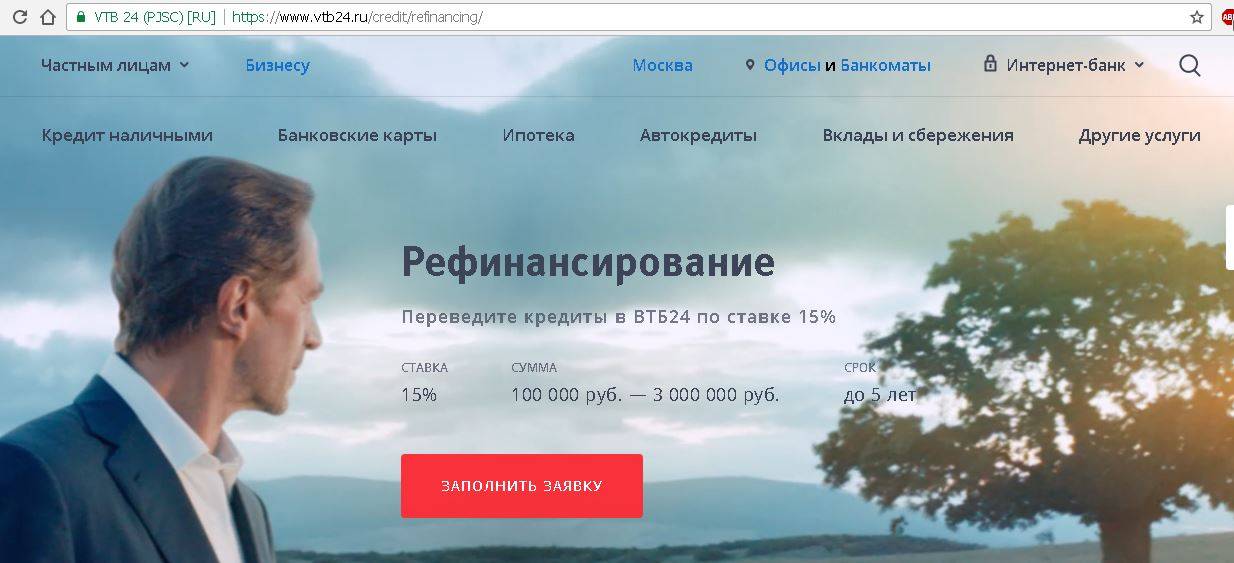

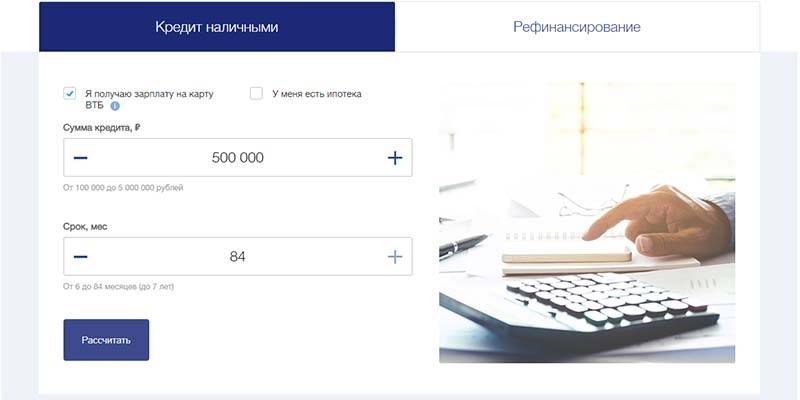

Процедура рефинансирования

Чтобы получить рефинансирование кредита в ВТБ, необходимо пройти несколько шагов.

Подача заявки

Подать заявку на предоставление услуги рефинансирования в ВТБ возможно любым удобным для человека способом:

- он-лайн на официальном сайте банка;

- по телефону;

- в офисе финансовой организации.

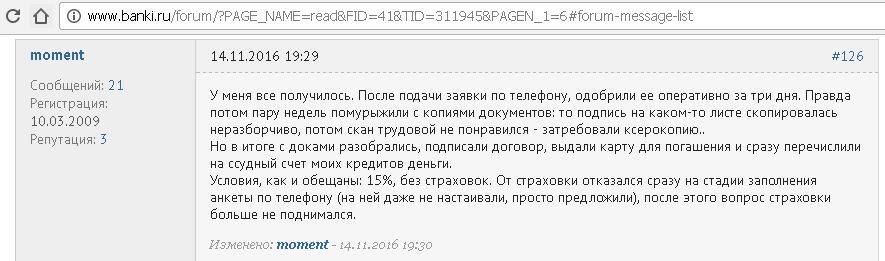

Решение принимается, как правило, в течение 1-3 рабочих дней после подачи заявки, однако в некоторых случаях срок рассмотрения продлевается до 14 рабочих дней. По зарплатным клиентам решение и выдача кредита могут производиться сразу при визите в офис банка.

Если заявка подавалась дистанционно или по телефону, необходимо дождаться получения сообщения на мобильный телефон или звонка, в которых будет обозначено решение банка о предварительном предоставлении или не предоставлении услуги рефинансирования.

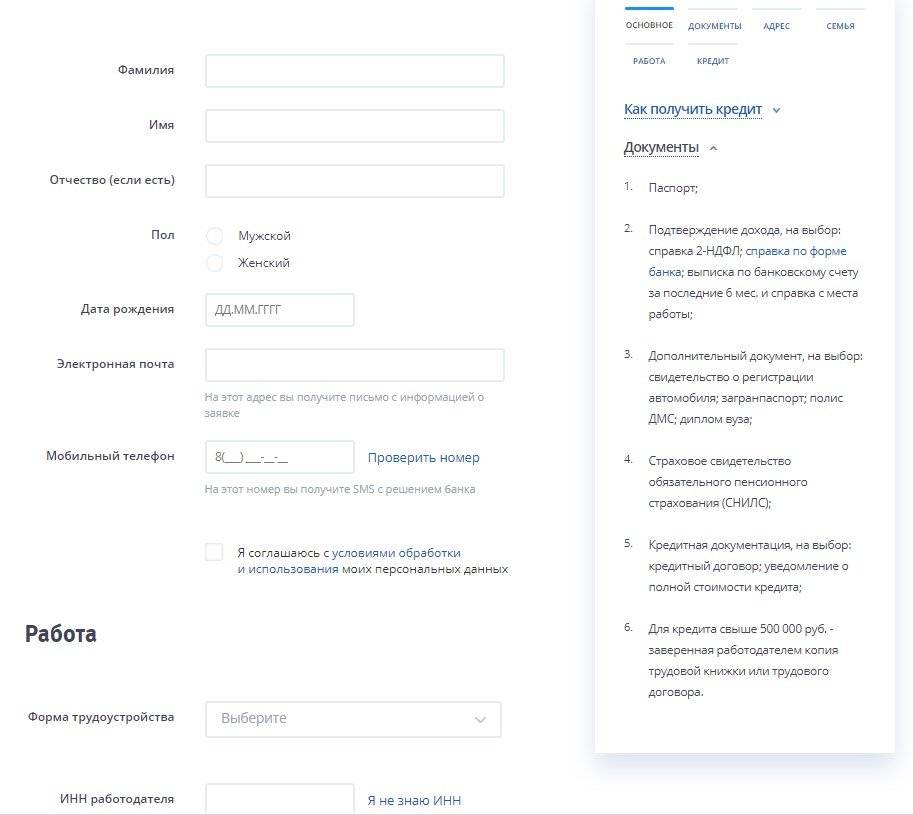

Необходимые документы

В зависимости от типа клиента перечень необходимых документов для подачи заявления отличается. Зарплатному клиенту нужно подготовить от двух до трёх документов:

- страховое свидетельство государственного пенсионного страхования (СНИЛС) – желательно;

- кредитная документация на усмотрение клиента: кредитный договор или уведомление о полной стоимости кредита – обязательно;

- паспорт гражданина РФ – обязательно.

Для всех остальных клиентов этот список несколько шире:

- паспорт гражданина РФ;

- страховое свидетельство государственного пенсионного страхования (СНИЛС);

- кредитная документация на усмотрение клиента: кредитный договор или уведомление о полной стоимости кредита.

К тому же потребуется оригинал одного из документов, подтверждающих доход лица за полгода. На выбор:

- справка о доходе по форме 2-НДФЛ;

- справка о доходе по форме банка;

- справка о доходе в свободной форме.

Подписание договора

В случае одобрения банком заявки следующий шаг – это подписание договора. Для этого потребуется:

- Посетить лично любое отделение ВТБ и составить заявление на досрочное погашение кредита. Если у лица несколько кредитов, то заявление понадобится написать для каждого из них.

- Подписать с банком новое соглашение, в котором будет указаны не только сумма предоставленного банком ВТБ кредита, но и объём ежемесячных платежей, а также способ погашения кредита (равными долями или разными).

- Получить график будущих платежей.

- Дождаться перевода денежных средств банком ВТБ на счета кредитных организаций, займы которых рефинансируются.

- Если была заказана услуга дополнительных денег на руки, ожидать перевода средств на счёт или карту.

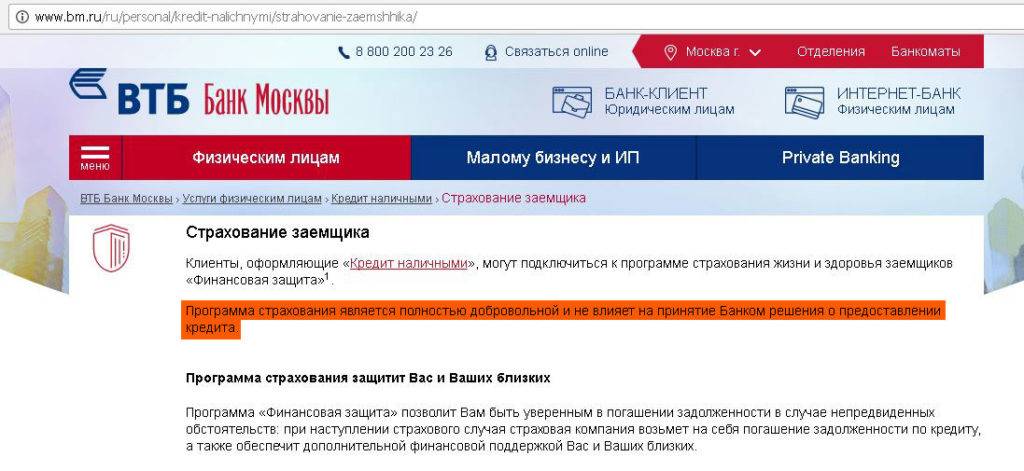

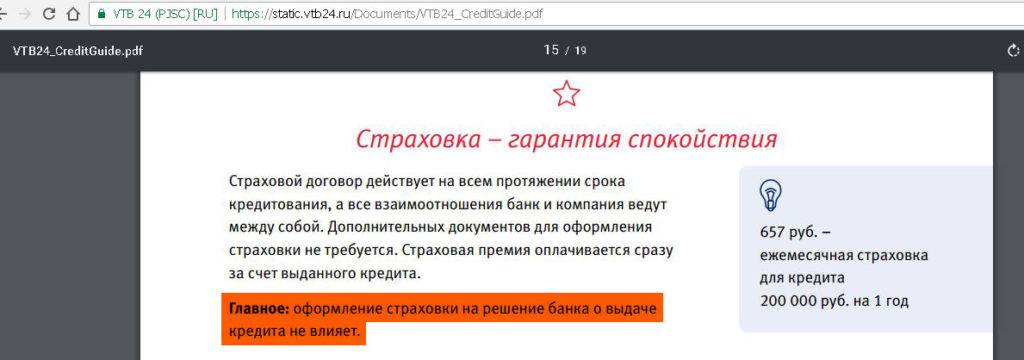

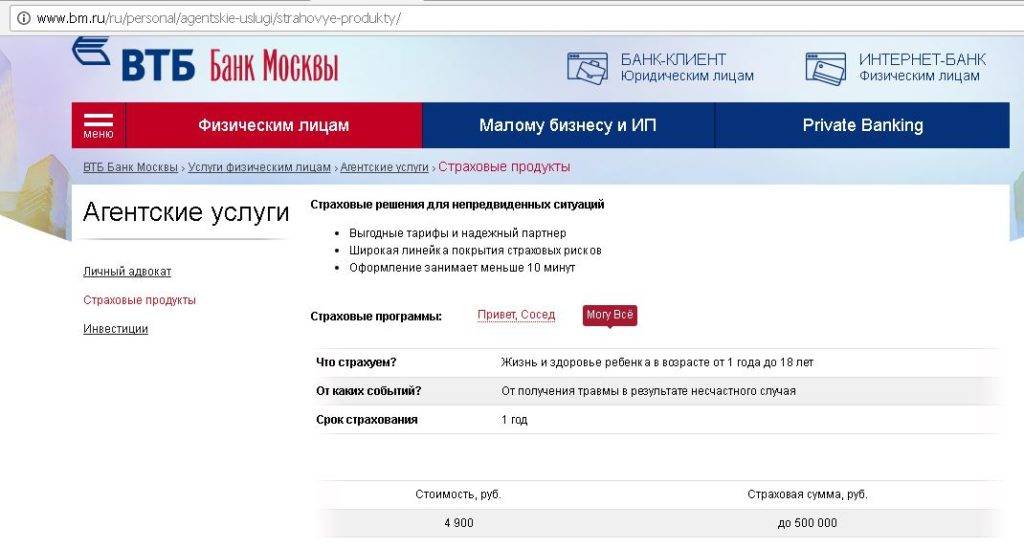

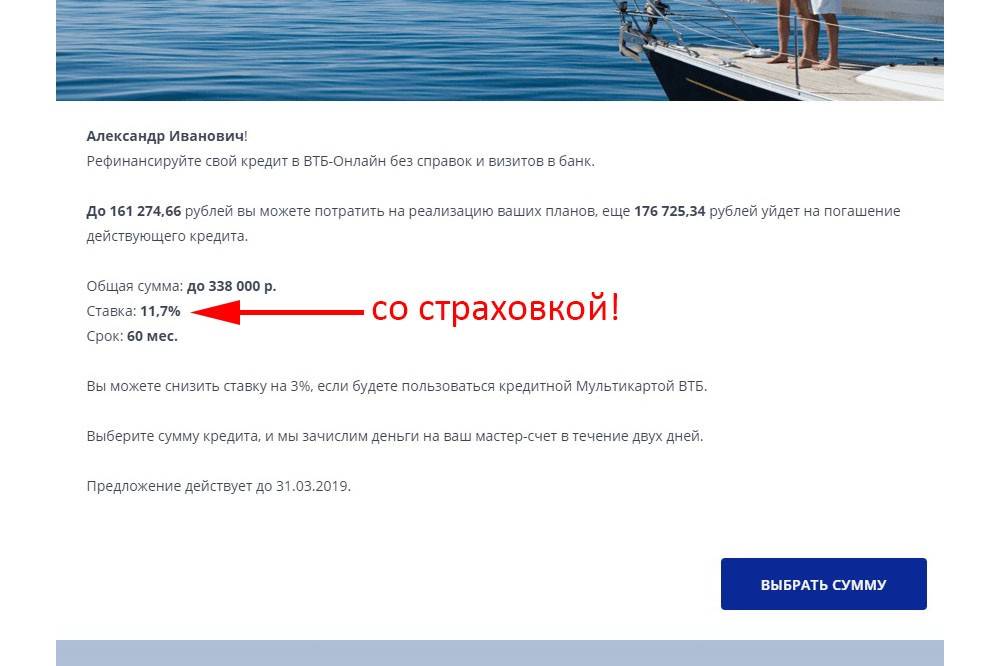

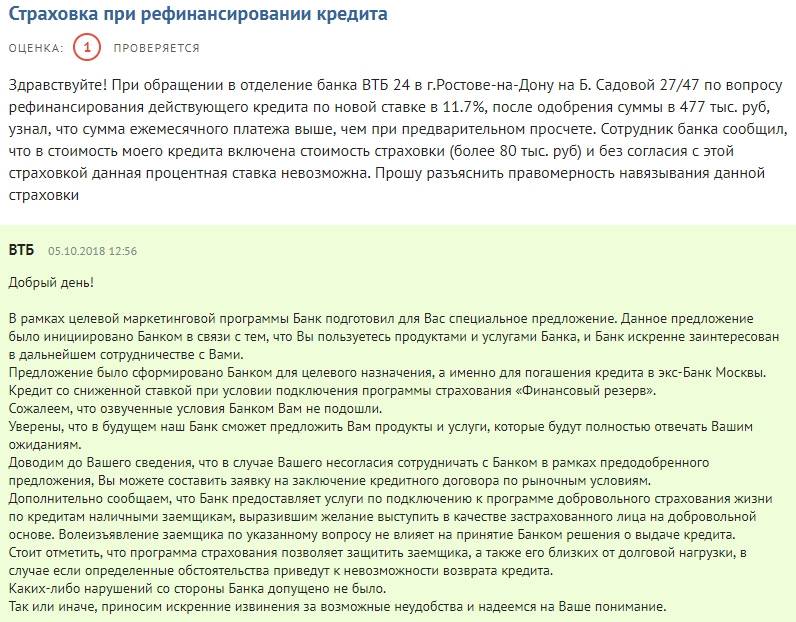

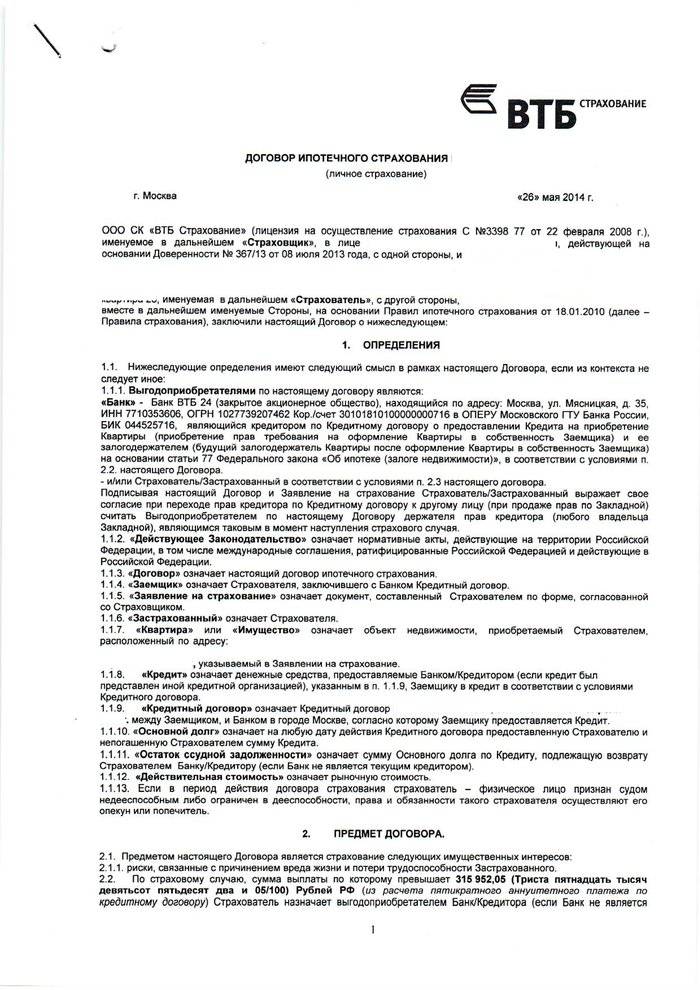

Страхование

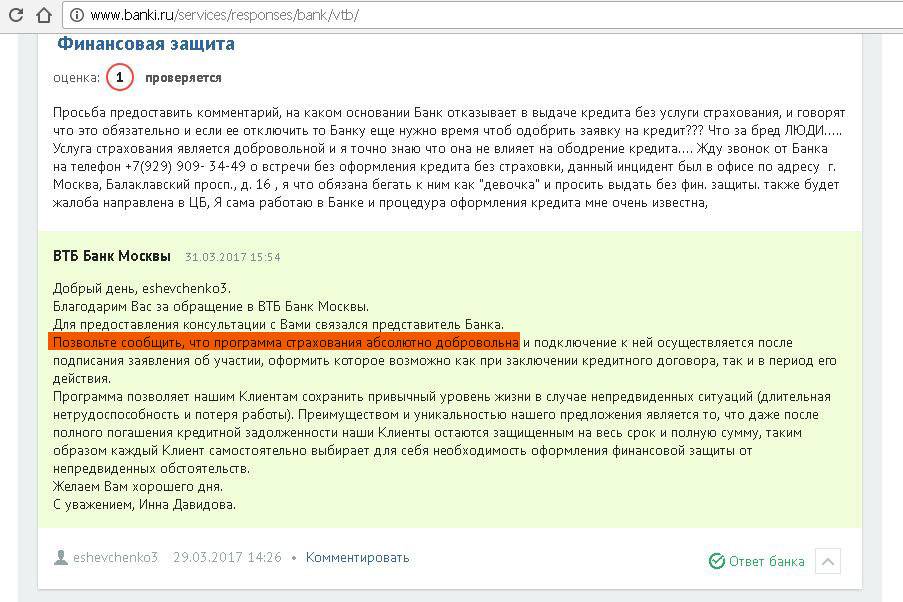

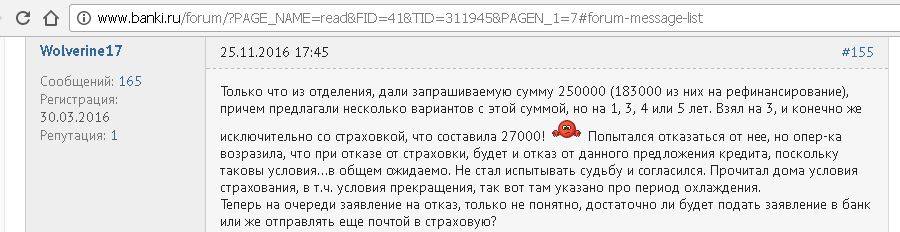

При оформлении перекредитования в случае заказа дополнительной услуги «Кредит наличными» заёмщик может стать участником программы страхования здоровья и жизни «Финансовый резерв». Страхование является полностью добровольным и не оказывает никакого влияния на принятие банком решения о согласии либо отказе в предоставлении рефинансирования кредита.

«Финансовый резерв» позволяет заёмщику быть увереннее в погашении задолженности в случае непредвиденных обстоятельств. При наступлении страхового случая, страховая компания возьмёт на себя погашение кредита, а также обеспечит заёмщика и его близких дополнительными денежными средствами.

«Финансовый резерв» включает в себя следующие программы:

- «Лайф+». Программа страхования, включающая страховой случай смерти заёмщика или его родных и полную потерю трудоспособности (постоянную или временную).

- «Профи». Включает в себя все страховые случаи «Лайф+» и дополнительно – риск потери рабочего места заёмщиком.

Период действия программы «Финансовый резерв» соответствует сроку действия договора рефинансирования.

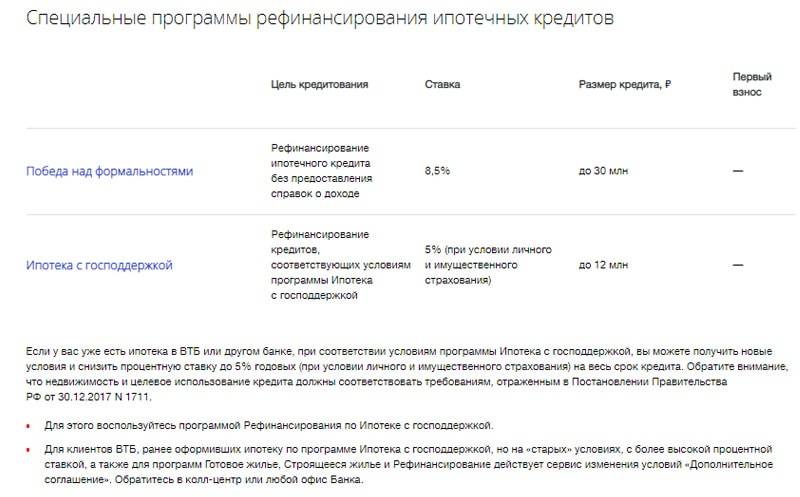

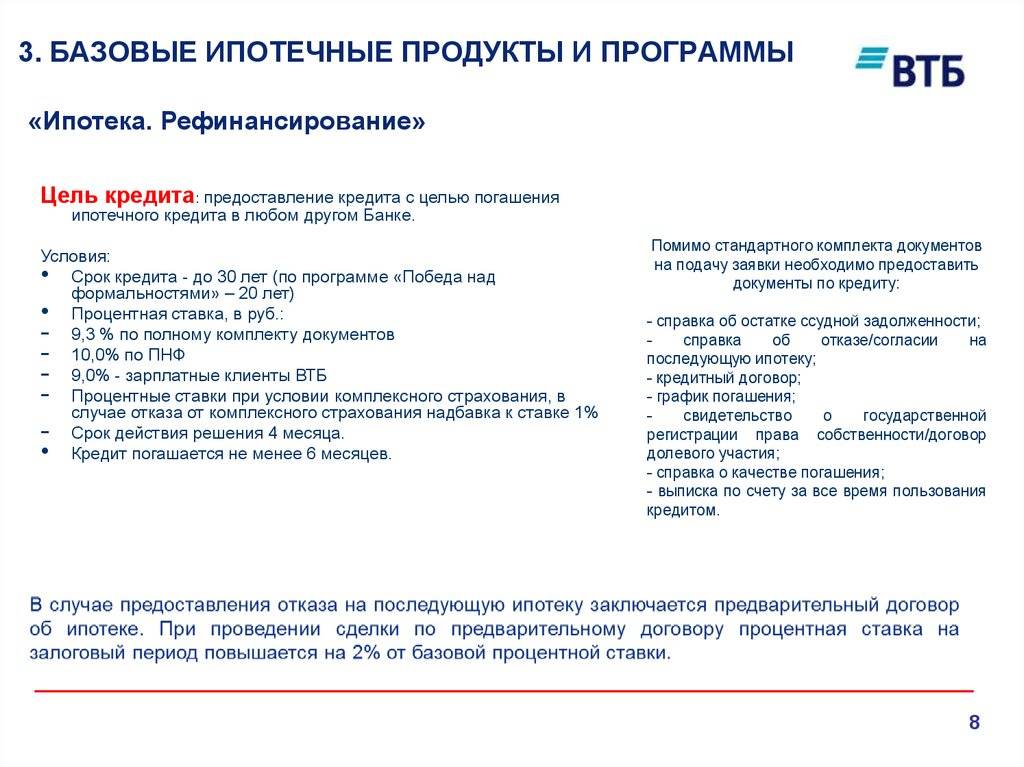

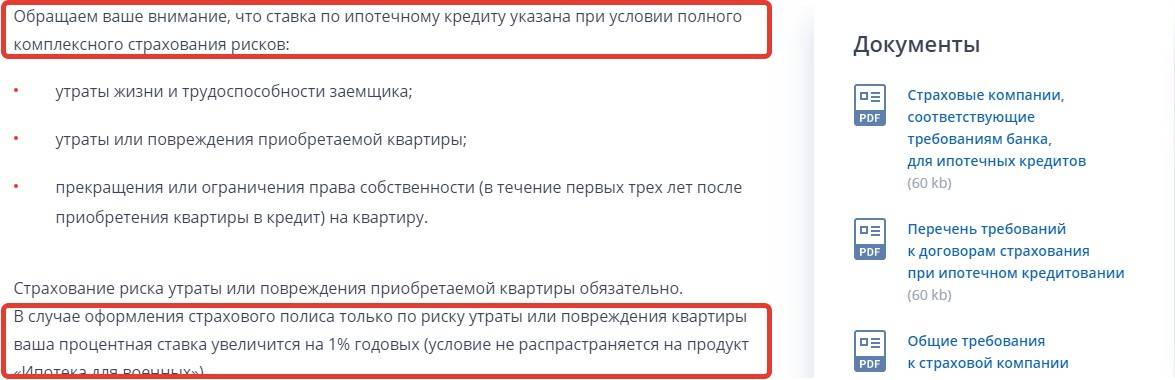

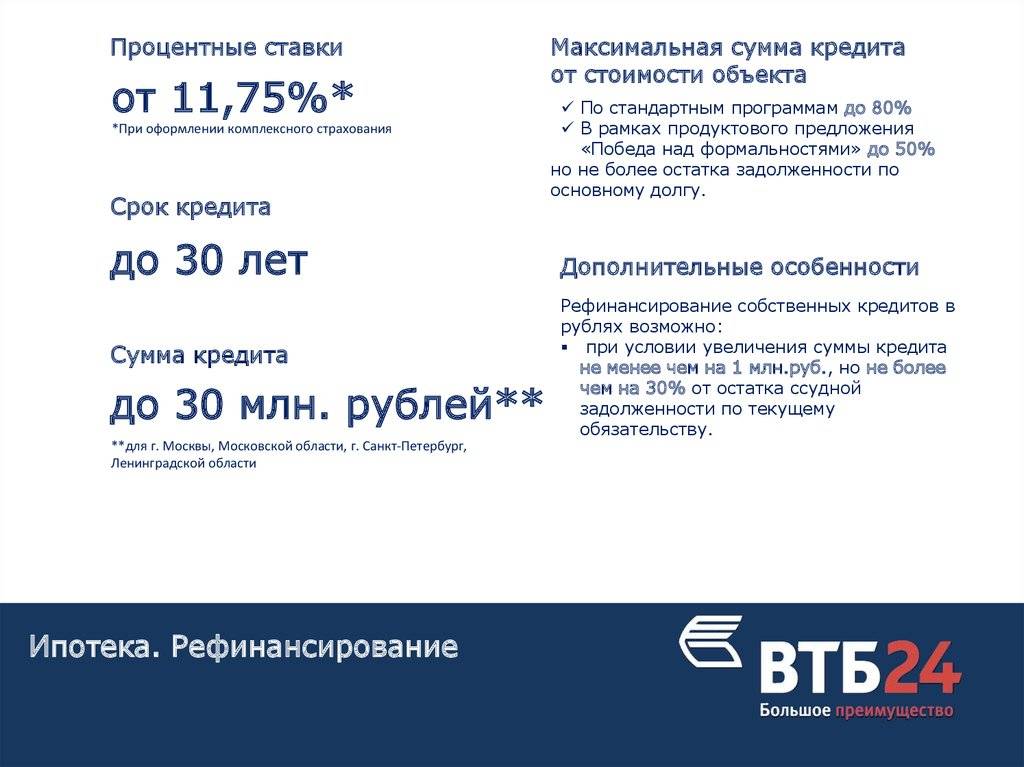

Отдельным пунктом стоит выделить перекредитование ипотеки в ВТБ. Начиная с 2018 года без обязательного страхования, которое минимизирует риски финансовой организации, оно невозможно. Заёмщик может также запросить комплексное страхование, включающее:

- страхование имущества – объект страхуется от пожара, порчи, разрушения;

- страхование физического лица – выбирается одна из программ страхования банка «Финансовый резерв».

Если заёмщиком оформляется только первая страховка, то размер ежегодной комиссии возрастает на 1%. Поэтому комплексное страхование при рефинансировании ипотечного кредита намного выгодней.

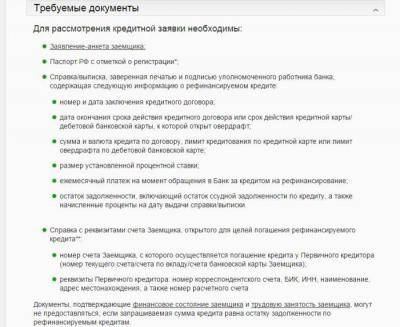

Документы для рефинансирования в ВТБ

Для оформления рефинансирования в банке ВТБ вам понадобится следующий пакет документов:

- Паспорт гражданина РФ

- Страховое свидетельство обязательного пенсионного страхования (СНИЛС) — ламинированная зеленая карточка. Для военнослужащих СНИЛС предоставлять не требуется.

- Кредитная документация по кредитам в других банках. Это может быть либо кредитный договор, либо уведомление о полной стоимости кредита, либо иная документация содержащая необходимые параметры займа. То есть, кредитная документация должна содержать следующую информацию — номер кредитного договора, дата оформления, процентная ставка по кредиту, сумма задолженности на ближайшую дату платежа, реквизиты для безналичного погашения (БИК банка, кор.счет, номер лицевого счета и тд.).

- Документ, подтверждающий доход/занятость — справка 2-НДФЛ или справка по форме банка не менее чем за последние 6 месяцев. При сумме кредита более 500 тысяч рублей понадобится копия трудовой книжки, заверенная работодателем. Срок действия справок составляет 1 месяц.

Если Вы получаете зарплату на карту банка ВТБ, то для оформления рефинансирования Вам понадобится только Паспорт, СНИЛС и кредитная документация по кредиту в другом банке. То есть, справка 2-НДФЛ вам не понадобится. Но при сумме кредита более 500 тысяч копия трудовой книжки все-таки понадобится.

Как происходит одобрение?

Как узнать об одобрении заявки банком? Именно этим вопросом задаются клиенты после подачи заявки. Стоит заметить, что ответа от банка долго ждать не придется. Рассмотрение заявки осуществляется в течение 1-3 дней. А решение банка поступит прямо на номер телефона, указанный в заявке, в виде SMS-сообщения.

В случае положительного решения можно смело собирать документы и идти в отделение банка для подписания документов. Сумма, одобренная банком на погашение кредитов, будет перечислена в банк, в котором был оформлен кредитный продукт.

А если вы еще запрашивали дополнительную сумму на личные цели, то эта часть денежных средств будет зачислена на счет в ВТБ банке.

Решение банка по заявке действительно в течение 30 дней. Так что ж ничего страшного, если у вас не получится попасть в банк в тот же день. У вас еще останется время на сбор необходимых бумаг и выбор удобного времени.

Бывают такие ситуации, когда вместо положительного решения приходит отказ. Причины для отказа могут быть самые разные. К основным можно отнести:

- Ранее были допущены просрочки по регулярным платежам. Причем учитываются любые кредитные продукты, как кредиты наличными, кредитные карты, так и ипотечное кредитование, и прочие целевые кредиты;

- Низкая платежеспособность заемщика. Сумма ежемесячных платежей не должна превышать половину от официально подтверждаемого дохода. И даже если вы регулярно платите по кредитам и не допускаете просрочек, банк в этом случае будет вынужден вам отказать;

- Указанная заработная плата не соответствует действительности. Сотрудники банка при проверке заявки с легкостью могут позвонить в организацию, где вы трудоустроены, и проверить указанную информацию. В том случае, если вами были предоставлены ложные сведения, отказ банка в рефинансировании гарантирован;

- При заполнении заявки были допущены ошибки. В том случае, если вами была допущена ошибка, например, в паспортных данных или вы неправильно указали номер телефона вашей организации, банк также может отказать вам в одобрении рефинансирования ваших кредитов;

- Кредит был оформлен менее полугода назад;

- Кредитный договор не соответствует условиям рефинансирования (по сумме, возрасту или срокам кредитования);

- Кредит ранее уже рефинансировался.

Оформить заявку на кредит в банке «ВТБ»

Ирина Волкова

Автор Выберу.ру, irinavolkova@vbr.ru

Специализация: микрозаймы, кредиты, ипотека, страхование

Вопросы и ответы

Что значит рефинансировать кредит?

Процедура рефинансирования подразумевает оформление нового займа с целью погашения действующего. Клиент может обратиться как в ту организацию, которая ранее выдала кредит, так и в другой банк

Для рефинансирования важно подобрать программу с более выгодной процентной ставкой. Только в этом случае процедура будет выгодной для заемщика

Чтобы подобрать такой вариант, рассмотрите предложения банка «ВТБ» в Северодвинске за 2021 год, опубликованные на странице финансового портала Выберу.ру.

Какие требования к получателю?

Каждая банковская организация устанавливает свои требования к заемщику. Они могут меняться в зависимости от того, рефинансируется потребительский или целевой кредит. Список наиболее часто встречающихся требований выглядит следующим образом:

- возраст от 21 года до 70 лет;

- российское гражданство;

- трудовой стаж не менее 3 месяцев;

- постоянная регистрация на территории России;

- наличие источника заработка.

Еще одно условие — чтобы в рамках действующего кредита был совершен хотя бы один платеж (в том числе и наличными).

Если вы хотите ознакомиться с требованиями банка «ВТБ» в Северодвинске, перейдите во вкладку интересующего вас предложения. Для этого нажмите «Подробнее» в карточке с названием программы.

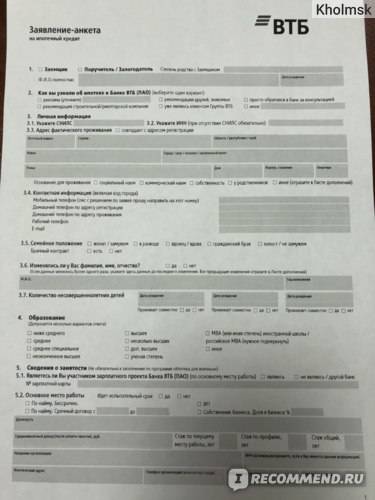

Какие документы нужны?

В рамках рефинансирования могут потребоваться различные документы, состав которых во многом зависит не только от требований банка, но и от того, перекредитование какого займа необходимо. Наиболее распространенным остается следующий пакет бумаг:

- заявление-анкета от клиента;

- справка об уровне дохода (2-НДФЛ или по форме банка);

- российский паспорт;

- договор действующего займа.

Чтобы определить, какие бумаги потребуется взять с собой в Банк «ВТБ» для рефинансирования, перейдите во вкладку нужного займа. Нажмите «Подробнее» и откройте раздел «Документы».

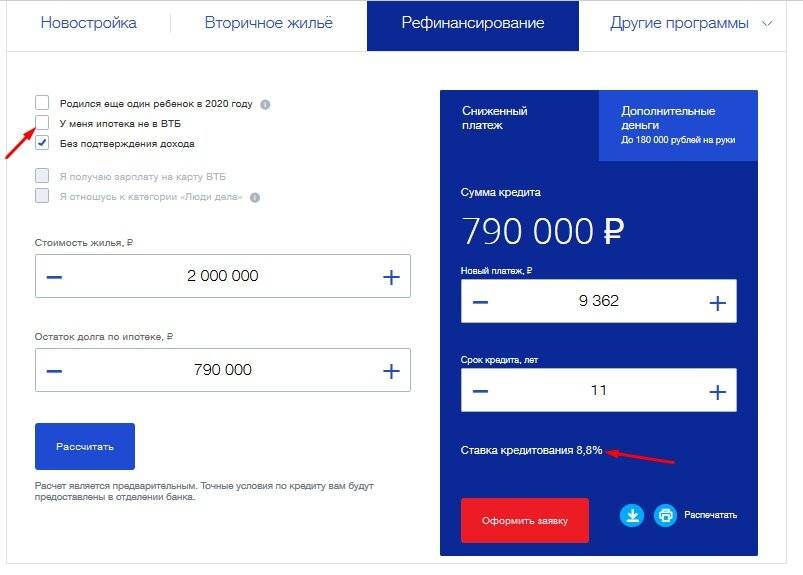

Как погашать кредит, взятый как рефинансирование?

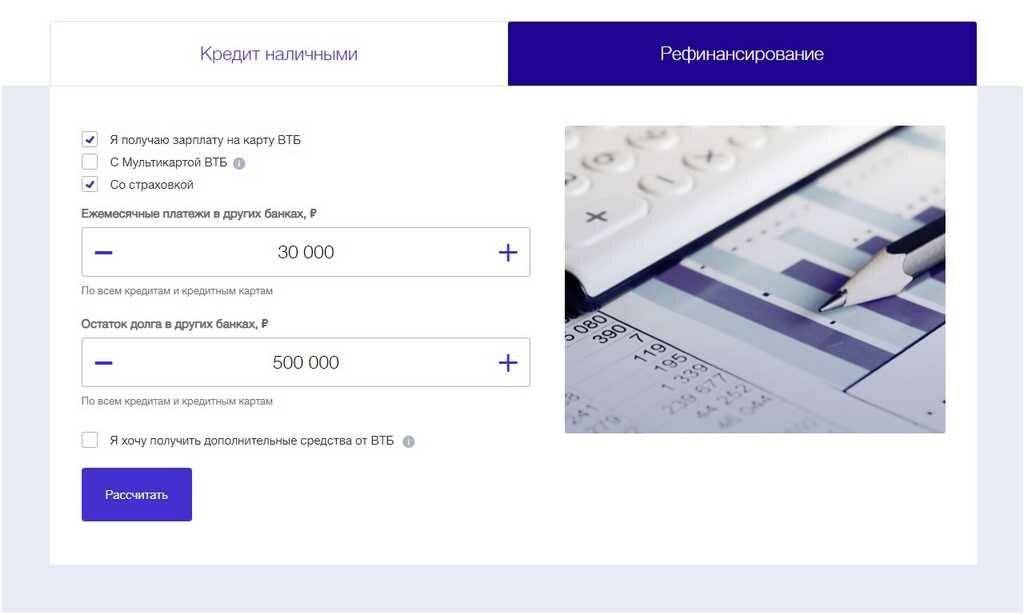

Порядок выплаты зависит от аннуитетного или дифференцированного типа погашения, а также от условий банка, в который вы обратились. Ежемесячно потребуется вносить наличными или по безналичному переводу определенную сумму в рамках нового договора. Какой она будет, зависит от следующих условий:

- процентная ставка;

- срок выплаты;

- сумма долга.

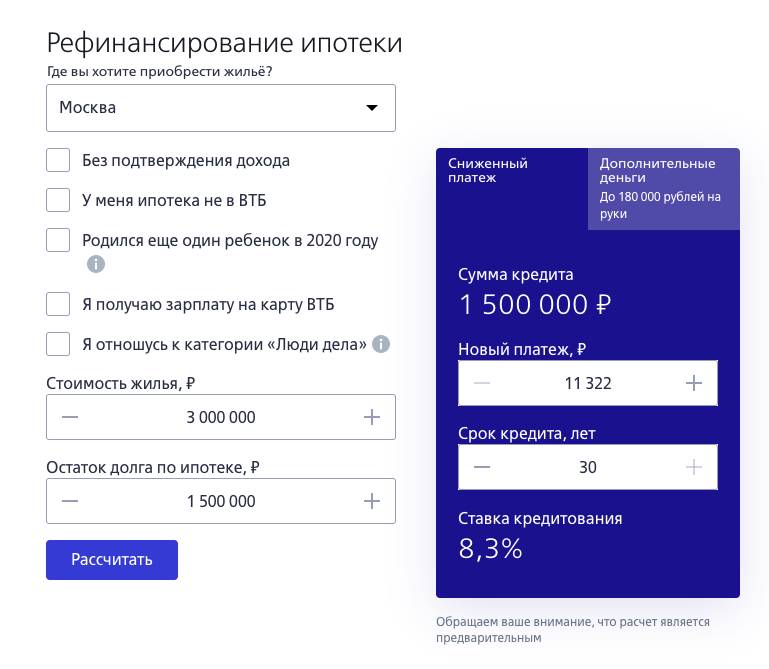

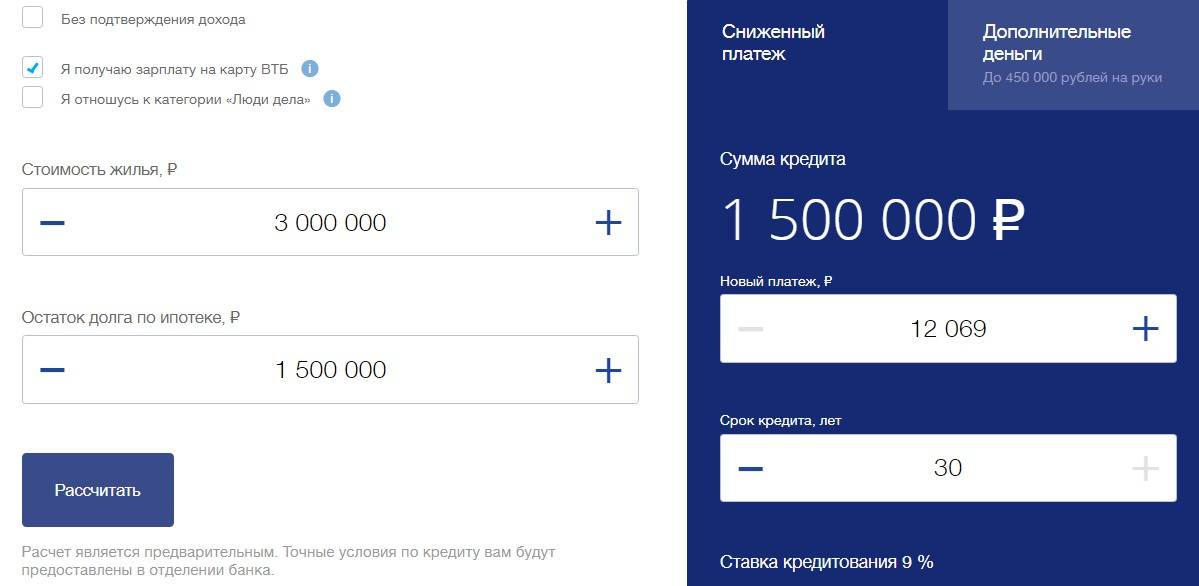

Узнать возможный график платежей в рамках рефинансирования за 2021 год в банке «ВТБ» вы можете с помощью кредитного онлайн-калькулятора Выберу.ру.

Можно ли объединить два кредита в банке «ВТБ»?

Отдельные банки предусматривают такую возможность. Во многом она зависит от особенностей кредита, который нужно рефинансировать. Чтобы узнать эту возможность в банке «ВТБ», позвоните менеджеру на горячую линию. Другой вариант — оформить заявку на рефинансирование в Северодвинске.

Можно ли оформить возврат

При рефинансировании часто происходит ситуация, когда у заемщика уже имеется действующая страховка по старому кредиту, но по новому кредиту требуется новый полис. В таком случае заемщик может потребовать от старого страхователя расторжения договора и возмещения неиспользованных лет страховки. Для этого нужно лишь явиться в банковскую организацию или страховую компанию в зависимости от того, где оформлялась страховка, и написать заявление о расторжении договора. В заявлении нужно указать произошедшее рефинансирование, в связи с чем страхователей теперь несколько, а значит, при расторжении договора закон об обязательном страховании при ипотечном или автокредитовании не будет нарушен. В течение месяца со дня обращения страховая компания обязана перечислить бывшему клиенту остаток, порой превышающий несколько сотен тысяч рублей.

Кроме того, согласно Указанию ЦБ России от 20.11.2015 N 3854-У, заемщик имеет право вернуть страховку в течение четырнадцати рабочих дней от добровольной страховки – в случае, если за это время не наступил страховой случай. Это значит, что при рефинансировании кредита договор о добровольном страховании (личное, страхование ответственности за не возврат, а также страхование от потери работы) можно абсолютно легально расторгнуть. Тогда страховая компания обязана выплатить бывшему клиенту в течение десяти рабочих дней 100% по страховке, за исключением тех дней, в течение которых заемщик находился в застрахованном состоянии. То есть, например, если заемщик решил расторгнуть договор на четвертый день после его заключения, эти четыре дня будут вычтены из общей суммы возвращенных средств. Для совершения процедуры нужно лишь подать в банк-кредитор заявление об отказе от договора.

Таким образом, при рефинансировании кредита избежать страховки крайне проблематично, но все же возможно. На стороне потребителя не только указания ЦБ, но и закон “О защите прав потребителей”, равно как и Гражданский Кодекс РФ. Благодаря юридической базе заемщик может получить рефинансирование на самых выгодных для себя условиях – но для этого нужно быть юридически подкованным и полностью информированным о своих правах и возможностях.

Программы перекредитования

ВТБ предлагает следующие программы:

Кредитных карт

Эта услуга позволяет погасить долг на кредитной карте на довольно выгодных условиях. Подробнее о рефинансировании кредитных карт вы узнаете в отдельной статье.

Ставка будет около 7,9-14,2% против стандартного минимального процента 19, а то и значительно выше.

Клиент в данном случае оформляет кредит, выплачиваемый банком другому учреждению, где была открыта кредитка.

При погашении долга карта списывается, и заемщик рассчитывается уже только с ВТБ.

Нужно чтобы карта при этом переставала действовать не раньше, чем спустя 3 месяца.

В течение последних шести месяцев на кредитку должны регулярно поступать платежи, неоплаченные же задолженности не допускаются.

И также учтите, что перекредитованию не подлежит карта, открытая в том же банковском учреждении.

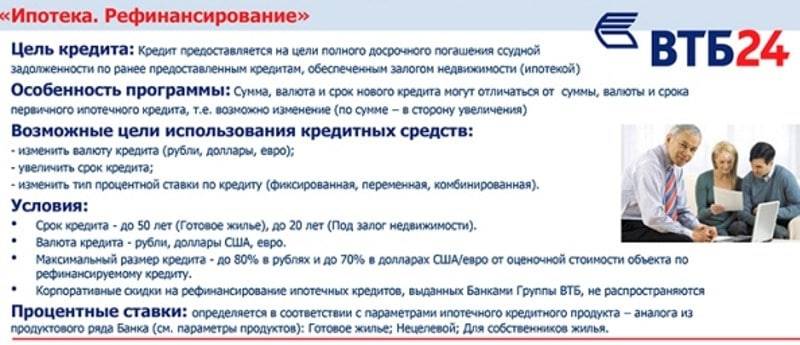

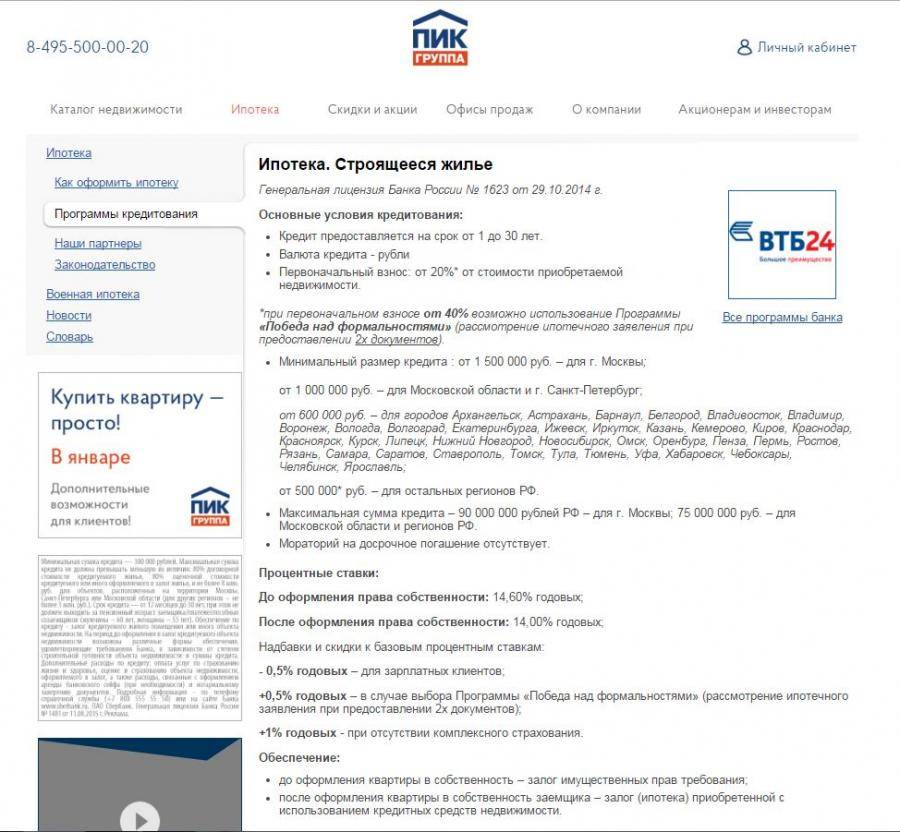

Ипотеки

Существует возможность погашения в другом банке. Размер ставки при этом будет 8-8,5%.

Особой экономии в этом случае не будет, поскольку проценты не сильно отличаются, тем не менее, существует возможность растянуть платежи на более длительный период, что снижает размер регулярных выплат.

При оформлении ипотеки под залог недвижимости последняя переходит к ВТБ, и происходит перезаключение договора.

Возможно, потребуется страховка либо независимая оценка недвижимости. В случае отказа от личного страхования возможно повышение ставки.

Автокредита

Рефинансирование текущего автокредита предполагает возможность получения дополнительных средств на любые цели. Новый заём будет предполагать довольно низкую ставку — от 2%.

Это позволяет достичь существенной экономии и на регулярных выплатах, и на переплатах в целом.

Требования идентичны и для физических, и для юридических лиц: отсутствие просрочек по платежам, наличие страховки автомобиля.

Последняя при оформлении переходит в залоговую стоимость ВТБ.

Зарплатные клиенты могут получить услугу на упрощенных условиях с минимальным количеством бумаг — паспорт, СНИЛС и документы по займу. Подробнее о рефинансировании кредита с минимальным количеством документов читайте тут.

Также нужно учесть, что кредитно-финансовая организация рефинансирует кредиты других организаций, но не собственные, и это касается целой группы, в которую входят ВТБ, Почта Банк, БМ-Банк.

Если есть желание пересмотреть условия взятых в этой группе займов можно либо обратиться в другую организацию, либо использовать услугу реструктуризации.

При этом предварительно нужно провести качественное сравнение и проанализировать важные показатели.

В целом ВТБ предлагает довольно выгодные условия рефинансирования, и в ряде случаев услуга позволяет сделать использование кредитных средств выгоднее или же без нарушений произвести погашение имеющихся задолженностей.

Мнение пользователя

Марина, г. Ростов-на-Дону

Я обратилась в отделение банка ВТБ в нашем городе, чтобы рефинансировать свой кредит. Нужную сумму мне одобрили, но вот ежемесячный платеж оказался выше, чем по текущему займу. На мой удивленный вопрос менеджер ответила, что в стоимость кредита включена программа страхования под названием «Финансовый резерв Лайф+».

Я спросила, могу ли отказаться от этой услуги, получила утвердительный ответ и образец заявления. Его я подробно заполнила, объяснив, что в любом случае верну долг. У меня есть постоянное место работы, я являюсь зарплатным клиентом ВТБ. Кредитная история у меня отличная, но если будут трудности, муж поможет вернуть ссуду.

Два дня мое обращение рассматривалось банком, после чего пришел ответ. В нем писали, что кредит мне выдадут только при условии страхования жизни. Если я не оформлю его, заявка будет переведена в состояние отказ клиента. Насколько я знаю, это требование противоречит Гражданскому кодексу, и прошу представителей банка прояснить ситуацию.