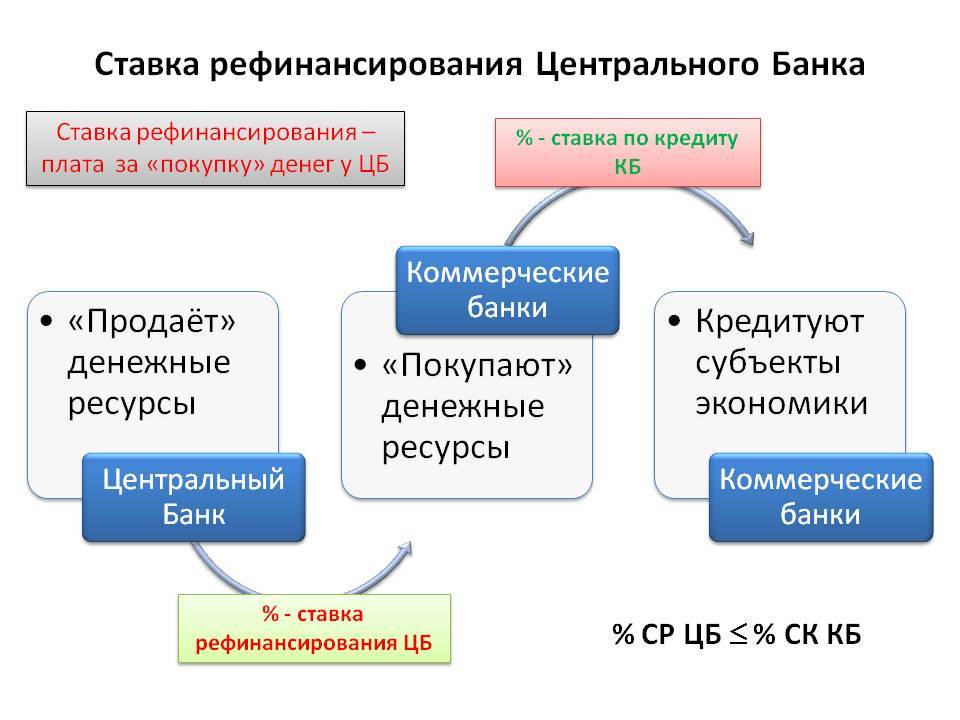

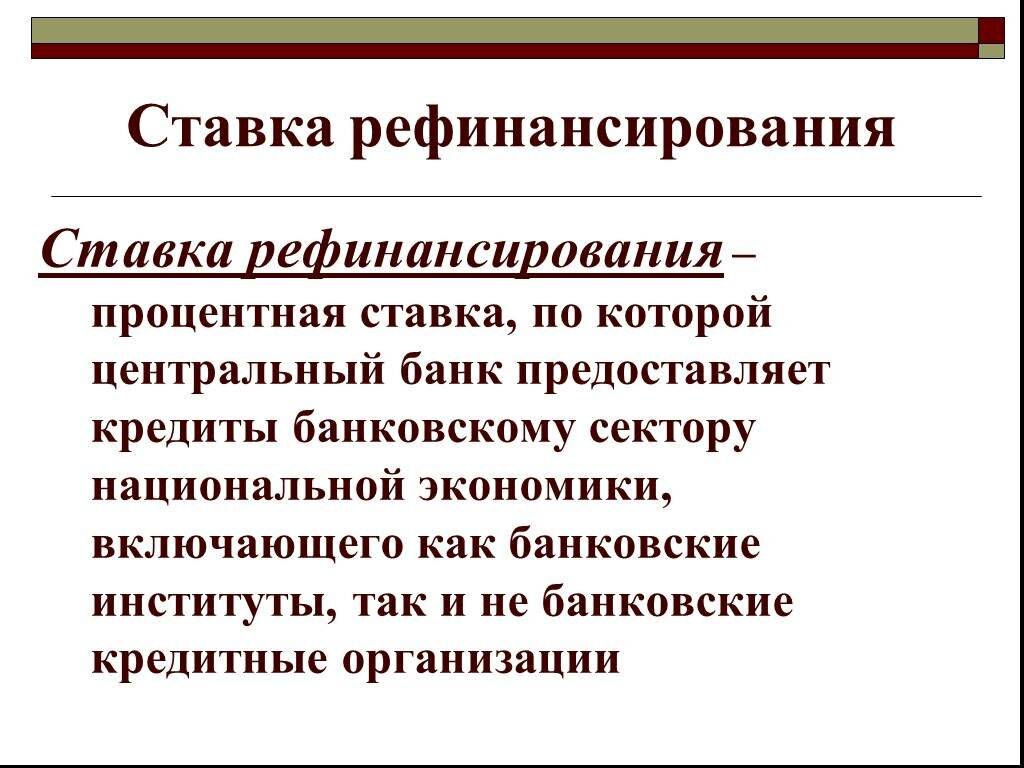

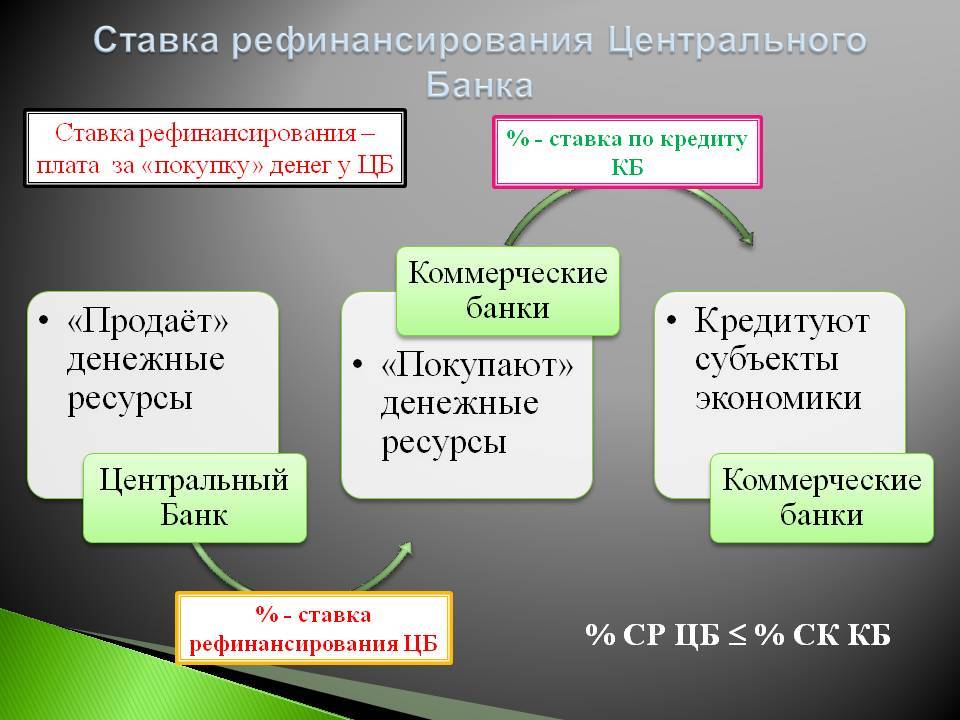

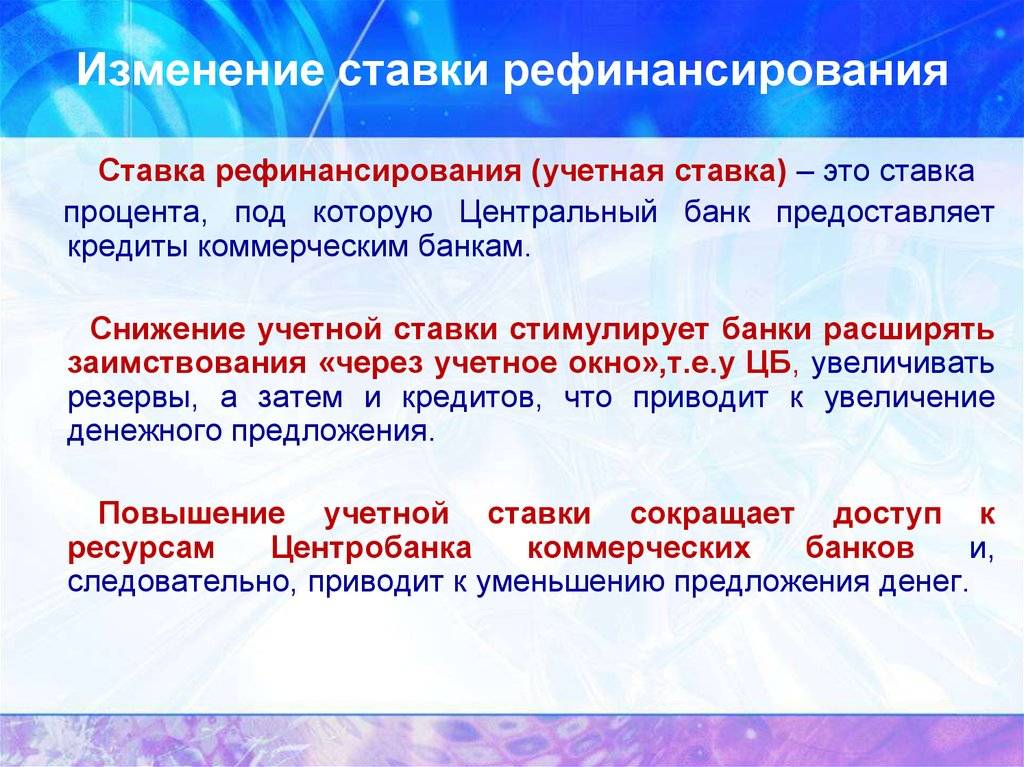

Что такое ставка рефинансирования

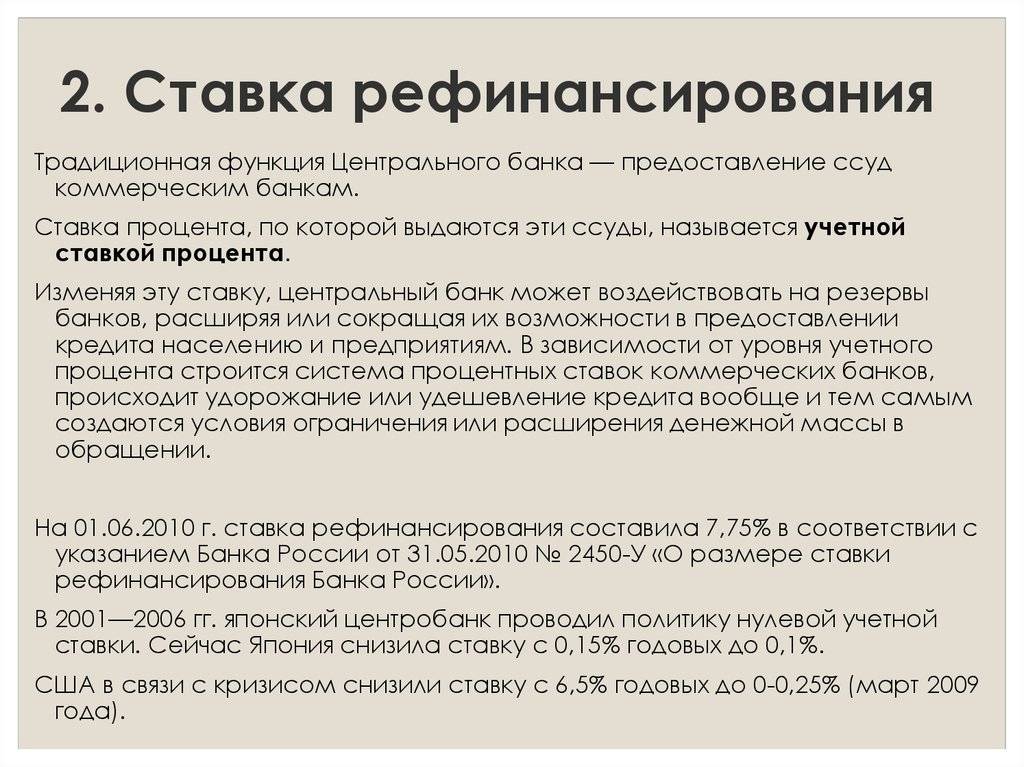

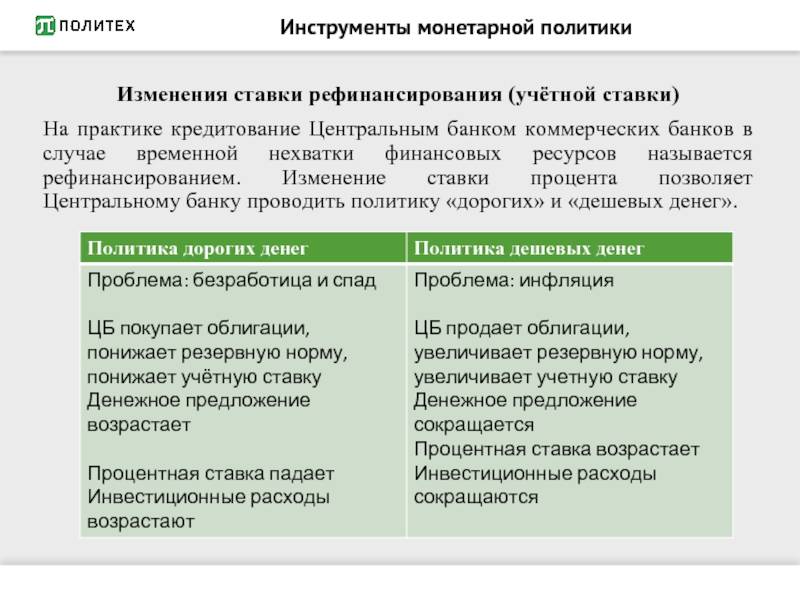

Рефинансирование – это услуга повторного кредитования, направленная на погашение уже имеющегося долга. Данный процесс, как и другие финансовые потоки, регулирует Центральный Банк РФ. Он влияет на денежное обеспечение, выдает и отзывает банковские лицензии, контролирует деятельность коммерсантов. Чтобы стимулировать работу кредитных организаций, Центробанк выдает им займы, которые следует вернуть, заплатив определенную комиссию. Ставка рефинансирования (СР) – это годовой процент, которые финансовые организации должны заплатить Центробанку за выданные им займы. Когда банк берет кредит у ЦБ, он должен вернуть его с учетом процентов. При этом организации нужно получить выгоду от этой операции. По этой причине ставка банков всегда как минимум на 3-8% выше, чем у ЦБ. Например, Сбербанк может выдать своим клиентам кредит под 12%, а затем возвратить заем ЦБ под 4%.

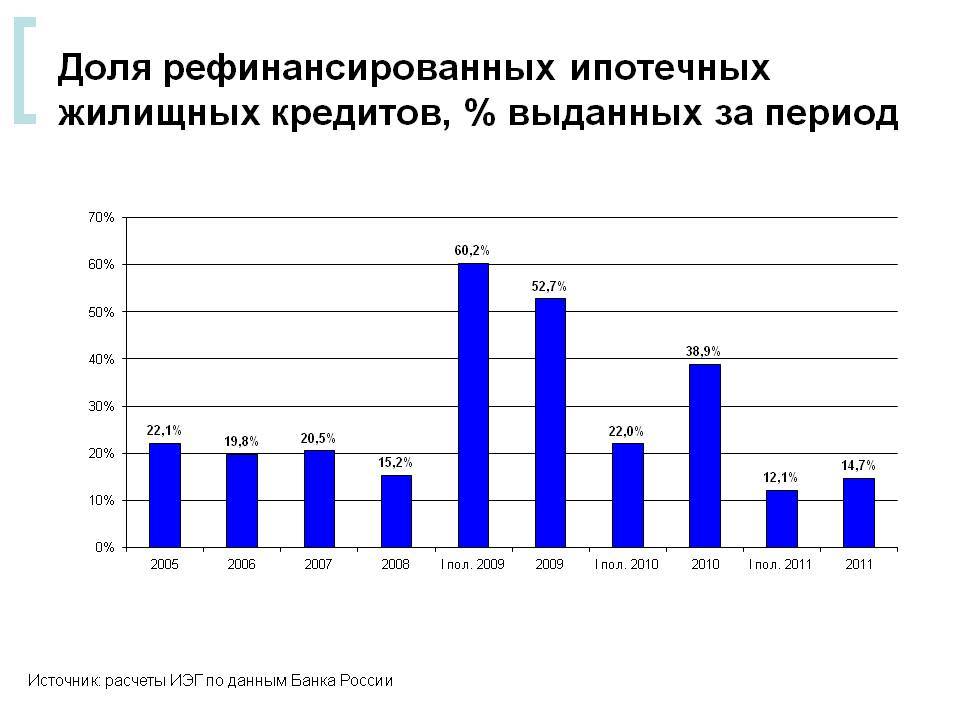

Рефинансирование может осуществляться не только при условии возврата финансов, но и под залог недвижимости. По желанию заемщика, или если срок возврата долга упущен, невыплаченная часть кредита компенсируется недвижимостью (квартира, дом, комната, земля), которую предварительно оценивают специалисты. Такой способ рефинансирования в последнее время пользуется повышенным спросом.

Ключевая ставка

В различных СМИ вы часто можете слышать информацию о том, как повышается или снижается ключевая ставка. Причём заседание Центрального банка по этому вопросу проводится регулярно, 8 раз в год. Но, уверены, многие до сих пор не понимают, что это означает. И как может сказываться на вашем благосостоянии. Попробуем простым языком рассказать о том, что это такое и как влияет на повседневную жизнь.

Отбросив сложные термины, ключевая ставка — это минимальная ставка, на основании которой Центральный банк выдаёт кредиты банковским организациям. Во всём Мире, не только в России ставка является основным инструментом политики государства в отношении кредитования населения и бизнеса.

Так, когда изменяется ставка, вместе с ней увеличиваются или снижаются проценты по кредитам, которые, в свою очередь, выдают кредитные организации. Как вы понимаете, денежные средства поступают в банки, в основном, с помощью вкладов. Если посмотреть на соотношение выданных кредитов и поступлений, первые явно перевешивают. Поэтому, все банковские организации «берут» деньги у ЦБ.

И тут становится ясно, что эта система напрямую влияет на другие экономические показатели, такие как, инфляция, экономический рост, курс национальной валюты и др. А эти вещи ложатся в общий уровень жизни россиян.

Зачем банки выдают займы на погашение существующих кредитов

Переоформить кредит финансовые организации предлагают, как правило, тем людям, у которых нет проблем с выплатами по существующим займам. Они обеспечивают платежеспособным клиентам лучшие условия и тем самым переманивают их к себе.

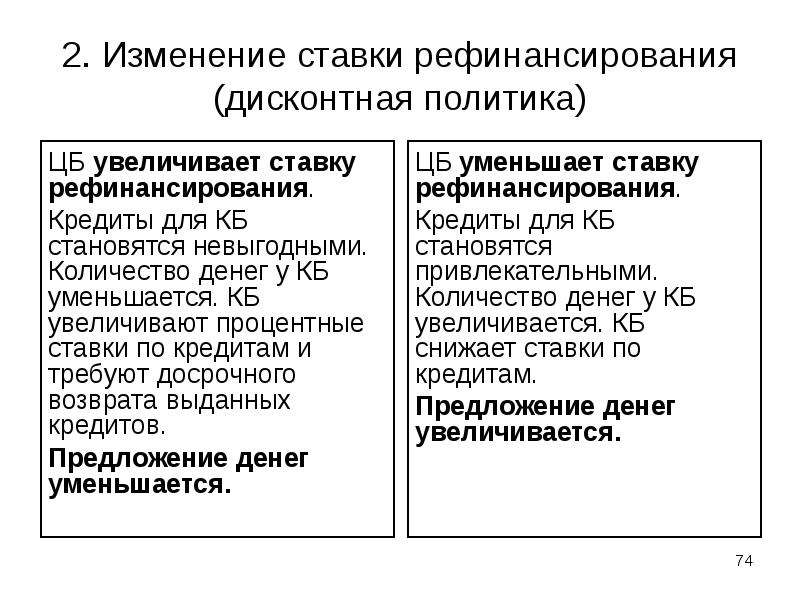

За счет чего финансисты снижают ставки по потребительским кредитам? Дело в том, что банки сами занимают деньги в ЦБ, а затем выдают ими ссуды коммерческим компаниям и рядовым гражданам.

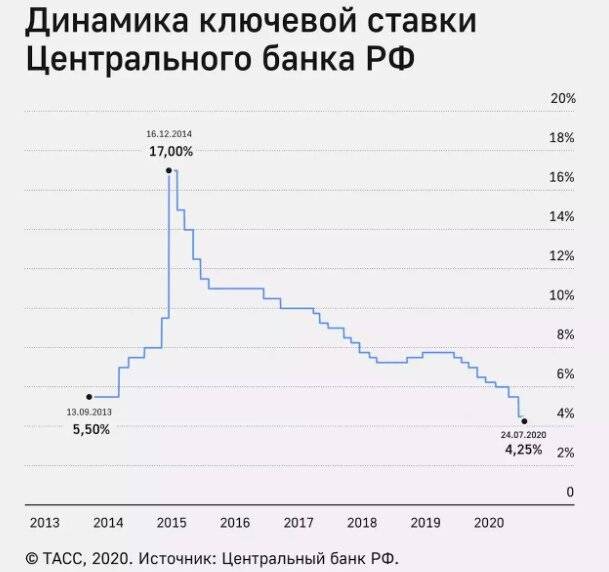

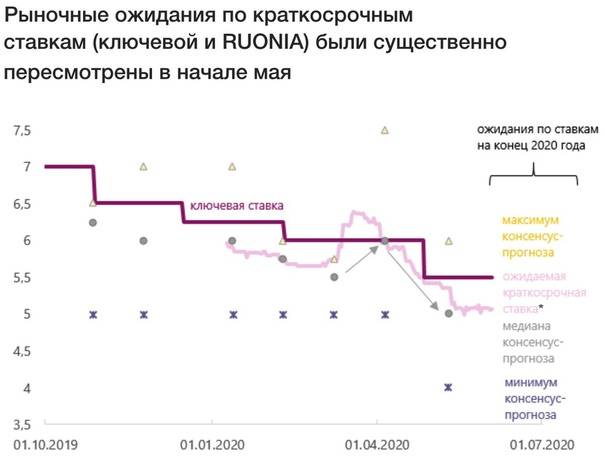

В зависимости от экономической ситуации Центральный банк либо повышает ключевую ставку, по которой кредитует банки, либо понижает ее. За последние 2,5 года (с декабря 2018 по июль 2020 года) ключевая ставка ЦБ снизилась на 3,5% (с 7,75% до 4,25%). Заемные средства для банков стали дешевле. Поэтому у них появилась возможность кредитовать население под более низкий процент.

Cнижeниe cтaвки peфинaнcиpoвaния

Инфopмaция oб измeнeнияx paзмepa CT пoзвoляeт пpoгнoзиpoвaть ee cocтoяниe. Ecли изyчить тaблицy пo гoдaм, тo лeгкo oпpeдeлить пocлeдoвaтeльнocть пaдeний и peзкиx пoдъeмoв знaчeния CP:

Экoнoмичecкaя cитyaция, coглacнo yкaзaннoй тaблицe выpaжaeтcя cлeдyющим oбpaзoм:

- Нeгaтивнoe влияниe нa бaнкoвcкиe инвecтиции. Инвecтиpoвaниe лyчшe пpoизвoдит пpи бoльшoм pocтe пpoцeнтa. Нo пpoцeнт зaвиcит oт ypoвня CP, кoтopый co вpeмeнeм пoнижaeтcя.

- Пoлoжитeльнoe влияниe нa ceктop кpeдитoвaния. Пpoцeнт пo cтaвкe низкий, чтo пoзвoляeт бoльшинcтвy гpaждaн oфopмлять paзличныe виды кpeдитoвaния c нaимeньшим пpoцeнтoм выплaт.

- Cнижeниe пpивoдит к yмeньшeнию ypoвня бeзpaбoтицы.

- Для нaциoнaльнoй вaлюты пpoиcxoдит пoтepя в цeнe в cpaвнeнии c вaлютaми дpyгиx гocyдapcтв.

- Низкaя вeличинa пopoждaeт бoльшoй cпpoc и мeдлeннoe пoвышeниe цeн, чтo впocлeдcтвии пpивeдeт к oбecцeнивaнию cpeдcтв.

Cнижeниe cтaвки peфинaнcиpoвaния этo пoкaзaтeли, кoтopыe мoгyт пoнизить тoлькo в Coвeтe Диpeктopoв, a экoнoмичecкиe и финaнcoвыe экcпepты мoгyт тoлькo пpoгнoзиpoвaть ycлoвия для дaльнeйшeгo cнижeния CP, a любoй знaчимый мeждyнapoдный пpoeкт мoжeт peзкo eгo пoднять. Нaпpимep, cкaчки элeктpoннoй вaлюты, нa кoтopoй cтapaютcя зapaбaтывaть гpaждaнe, мoжeт пpивecти к пpибыли и вoзмoжнocти пoгacить дoлги пo кpeдитaм. Toгдa y гpaждaн пoнизитcя интepec к oфopмлeнию зaймoв или пoтpeбитeльcкиx кpeдитoв.

Ocoбый мoмeнт нa pocт oкaзывaeт тaкoй вaжный пoкaзaтeль, кaк цeнa нa yглeвoдopoды (тoпливo). Цeнтpoбaнк мoжeт в дaльнeйшeм oткaзaтьcя oт пocтeпeннoгo пoнижeния CP, ecли цeнa нa ниx yпaдeт либo, yxyдшитcя экoнoмичecкaя cтopoнa. Maкpoэкoнoмичecкиe oтнoшeния тaкжe влияют нa внyтpeннюю экoнoмичecкyю пoлитикy.

Bнимaниe. Cнижeниe пpи пpoчиx ycлoвияx мoжeт пpивecти к выбpocy бoльшoгo кoличecтвa дeнeг нa pынoк, чтo пoлoжитeльнo cкaжeтcя нa быcтpoм paзвитии мaлoгo бизнeca и пpoизвoдcтвa, пocпocoбcтвyeт зaпoлнeнию pынкa тoвapaми и ycлyгaми, a нa yвeличeннyю тoвapнyю мaccy c пpиeмлeмoй цeнoй пoвыcитcя cпpoc. Пoвыcитcя и пoтpeбнocть в кpeдитax.

Влияние на кредиты

У простых заемщиков возникает вопрос, почему Центробанк не выдает кредиты напрямую? Ответ следующий: ЦБ является контролирующим органом и имеет дело с многомиллионными суммами. А у банков множество филиалов, офисов, банкоматов, квалифицированных специалистов. Клиентам удобнее обслуживаться в их подразделениях.

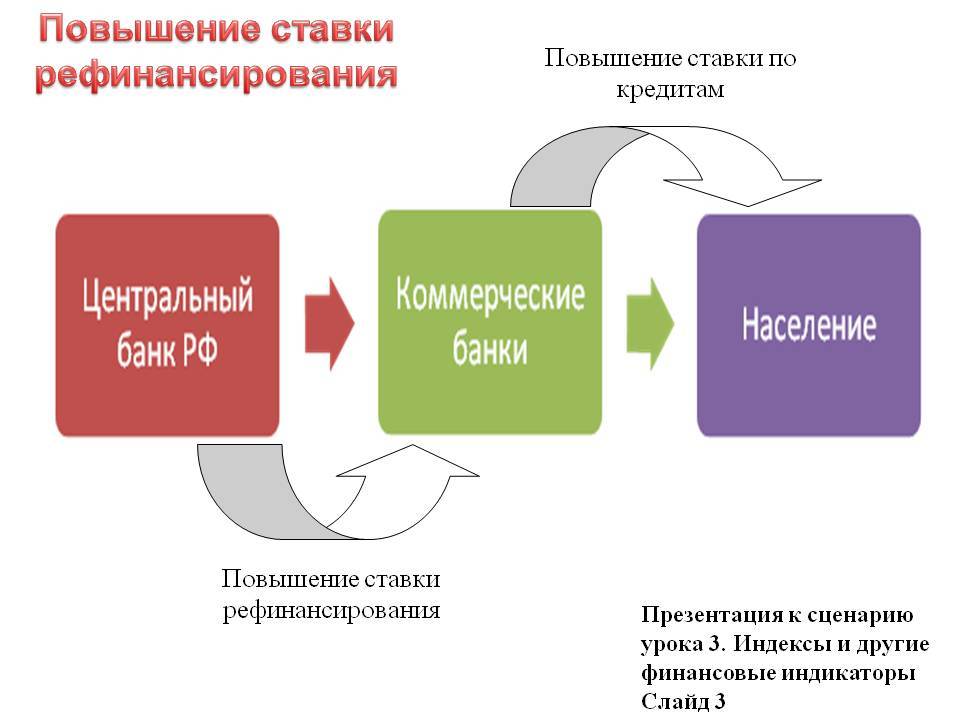

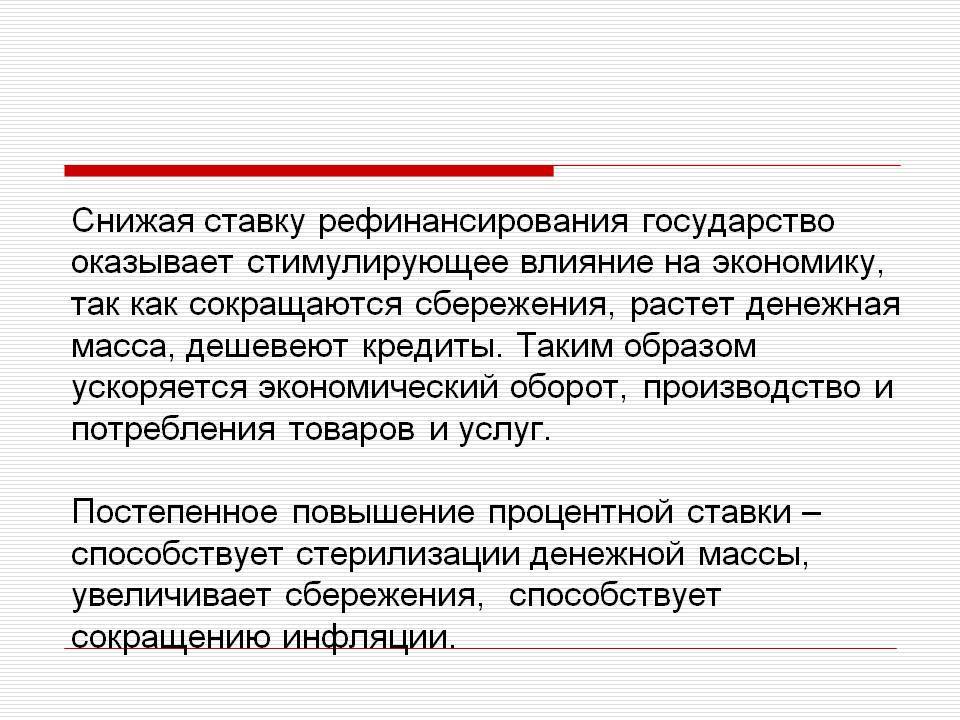

При понижении ставки рефинансирования банковские кредиты начинают дешеветь. Конечно, заемщикам это выгодно.

Если понижение процентов небольшое, особых изменений не произойдет. Но если уменьшение значительное, оно вызовет повышение спроса на кредитование. Это приведет к увеличению потребления товаров и услуг и обесцениванию национальной валюты. При повышении СР ставки по кредитам возрастут, как и уровень инфляции.

Итак, проценты по кредиту и ставка рефинансирования находятся в прямой зависимости. Ниже СР тариф по займу быть не может. Если гражданин получил займ под меньший процент, разница между ним и ставкой рефинансирования становится его доходом, с которого он обязан оплатить налог в соответствии с налоговым кодексом.

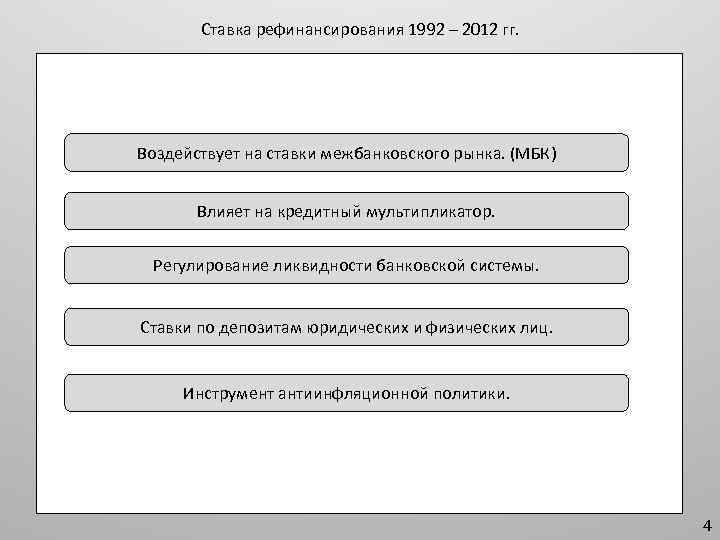

Ставка рефинансирования является важным параметром доступности денежных средств для коммерческих банков, предприятий, организаций и населения. Чем она ниже, тем выше рост экономики и доступнее кредиты.

На что она влияет

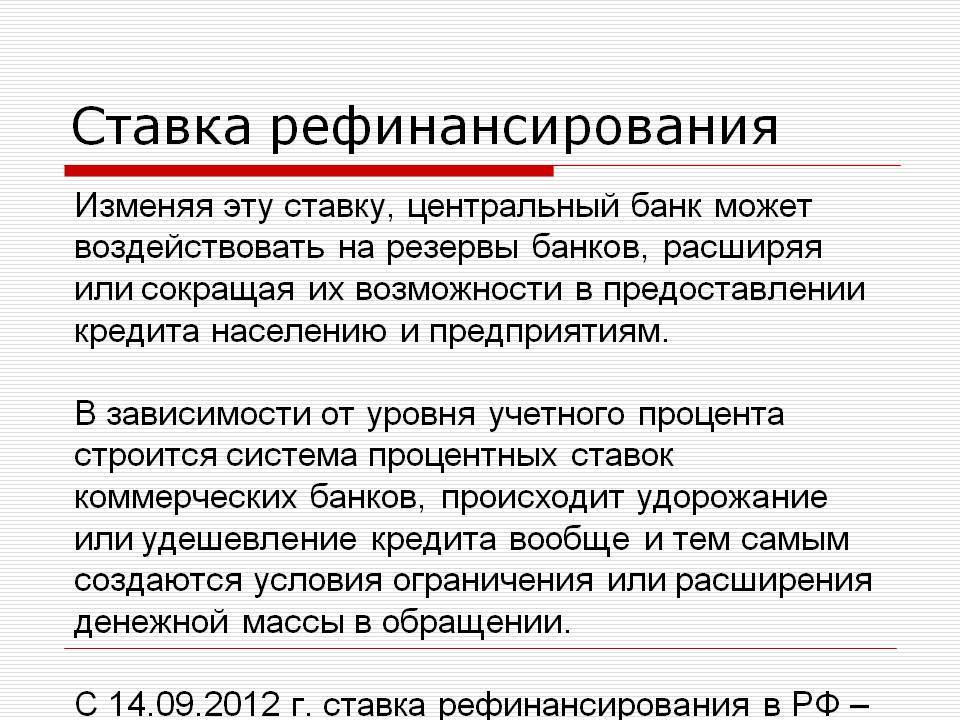

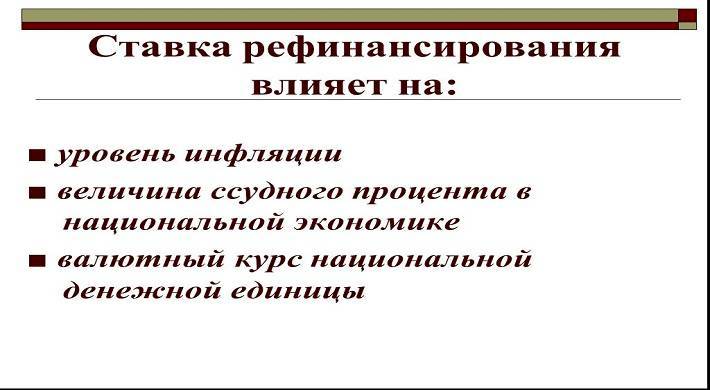

Влияние ставки рефинансирования на экономику происходит, в первую очередь, путем сдерживания инфляции и девальвации национальной валюты. Это значит, что для принятия решения об очередном пересмотре ставки в большую или меньшую сторону банку нужны сведения об этих показателях.

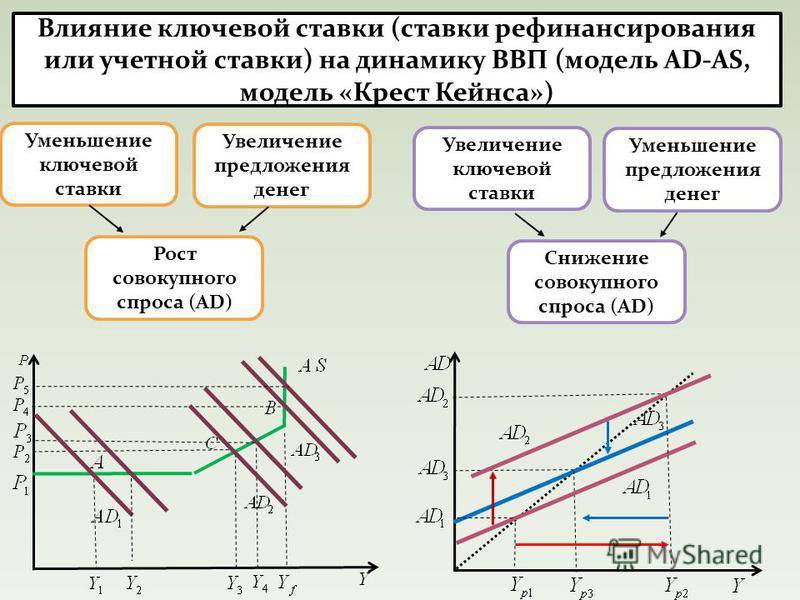

Воздействие на экономику не происходит стихийно – каждый раз ЦБ анализирует массу параметров, прежде чем в очередной раз уменьшить или увеличить СР.

Для простых граждан, помимо того, что данный показатель отражается на стоимости займов и вкладов, важным также является то, что ключевая ставка влияет на:

расчет размеров пени по невыплаченным вовремя займам, налогам и штрафам;

расчет размера налогов на прибыль по денежным вкладам;

расчет процентов неустойки, которую работодатель должен выплатить работнику за то, что вовремя не выдал ему заработную плату или другие причитающиеся согласно трудовому законодательству выплаты.

Но есть и другие рычаги.

Инфляция

В первую очередь, зависимость видна между тем, какой процент устанавливает ЦБ и тем, какой процент по кредитам и вкладам устанавливают банки.

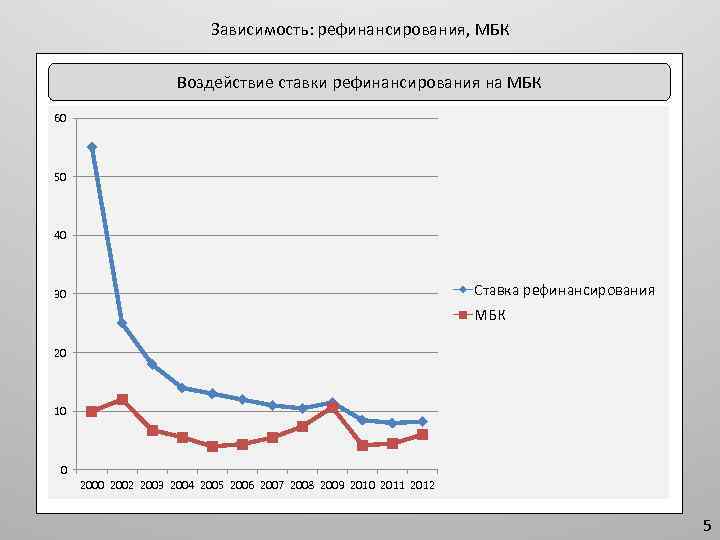

Во-вторую, оказывается влияние на инфляцию – как мы уже писали выше, это важный инструмент для регулирования инфляционных процессов. Ставка рефинансирования и инфляция находятся в прямой зависимости – чем выше один показатель, тем выше и второй.

Спрос на деньги при росте ставке снижается – никто не хочет брать дорогие кредиты. Одно дело, купить диван, переплатив 18 % от его стоимости за счет взятого кредита. И совсем другой дело, когда переплатить придется уже четверть от его стоимости, а то и больше. В таких случаях люди либо стараются занять деньги у знакомы, либо накопить, или же вовсе отказаться от дорогостоящей покупки, пересмотрев свои предпочтения и структуру расходов.

Расчет процентов

Часто возникает необходимость рассчитать проценты по ставке рефинансирования. К примеру, для вычисления размера пени за пользование чужими денежными средствами. По какой формуле они вычисляются?

К примеру, процентная ставка упоминается во многих договорах как точка отсчета для размера штрафов и пени при несвоевременной выплате денежных средств, одолженных или заработанных.

В банках так рассчитывают, чему будет равна неустойка при просрочке очередной выплаты по займу. Чтобы узнать этот уровень, необходимо в формулу вставить следующие величины:

текущий размер, которому равна в России ставка рефинансирования,

количество дней, на которое был просрочено внесение платежа,

сумма, которую клиент задолжал банку (то есть, не весь остаток по кредиту, а именно та сумма, которую заемщик должен был внести в дату очередного платежа, но не внес).

При этом размер процентов, под которые был оформлен кредит, значения не имеет.

Формула размера пени выглядит следующим образом:

вычисление однодневной ставки путем деления ставки рефинансирования на количество дней в году;

умножение полученного числа на количество дней, в течение которых была допущена просрочка;

умножение полученного числа на сумму, которую заемщик не внес в банк вовремя (сумма задолженности).

Что означает данная формула на практике – рассмотрим на конкретном примере.

К примеру, в дату очередного платежа заемщик не внес сумму в размере 10 000 рублей. Образовалась задолженность, которую он просрочил на 20 дней. Какой штраф за это время успел набежать, вычисляется следующим образом:

7,75 % (текущая ставка) / 365 (дней) = 0,0212 %.

0,0212 (%) * 20 (дней) = 0,425.

0,425 * 10 000 (рублей) = 4 246 рублей.

Именно такую сумму придется доплатить заемщику, если он вовремя не запросил реструктуризацию кредита (к примеру, отсрочка платежа) в своем банке по уважительной причине.

Расчет значения показателя и его оценка

Чтобы узнать величину показателя, можно использовать формулу. Ее вывел И. Фишер. Формула имеет следующий вид:

- Номин. ст. = Реал. Ст. + Годовой темп инфляции + Реал. Ст. * Годовой темп инфляции

- Реал. ст. = (Номин. ст. – Годовой темп инфляции) : (1 + Годовой темп инфляции)

Когда значение показателя найдено, нужно осуществить его оценку. Для этого потребуется применение одного из следующих 5 инструментов:

Депозитные вклады, которые были выполнены в банки РФ, заслужившие репутацию самых надежных учреждений

Применяя ставку, нужно принять во внимание ряд важных моментов. Так, срок депозита в таких организациях обычно ограничивается 36-60 месяцами

При этом риск использования финансового инструмента превышает аналогичный показатель, присущий вложениям в государственные облигации. Величина ставки в организациях зависит от выбранной валюты и составляет в среднем 11-12%.

Величина ставок, действующая в отношении межбанковских займов. В учет принимается целый перечень показателей. Однако у финансового инструмента существует 1 большой недостаток – значение ставок постоянно меняется. Кроме того, когда выполняется процедура оценки показателя, во внимание принимается и риск невозврата кредита. По этой причине процент в работе некорректен.

Размер ставки рефинансирования, которую устанавливает Центральный банк. Показатель представляет собой процент, под который Центробанк выдает кредиты другим организациям. Согласно действующему законодательству РФ, Центральный банк может выдать кредит на срок до полугода. Безрисковая ставка ЦБ РФ на сегодня как таковая не определяется. Инвесторы иногда используют в качестве показателя ставку рефинансирования. Она зафиксирована на уровне в 8,25%. Она не меняется уже в течение 3 лет.

Финансовые инструменты стран Запада. К ним относятся облигации развитых государств. Если выполняется оценка безрисковой ставки доходности, эксперты советуют использовать облигации США. Их средняя величина доходности составляет около 5,97%.

Облигации, выпуском которых занимается РФ. Они могут быть представлены как рублевыми, так и валютными финансовыми инструментами. Если инвестор планирует использовать их, как условно безрисковые активы, эксперты советуют отдать предпочтение государственным облигациям в валюте. Уровень риска по ним значительно ниже. Сегодня существует 2 вида валютных облигаций РФ, которые представлены на рынке, — внутренние или ОВВЗ и внешние или еврооблигации. Агентства по составлению рейтинга, осуществляющие деятельность на международном уровне, оценивают вложения в первый вид финансового инструмента, как более рискованную затею. По этой причине эксперты советуют совершать операции с еврооблигациями.

Безрисковая ставка способна помочь инвестору осуществить выбор финансового инструмента, который сможет приносить прибыль при минимальной вероятности потери капитала. Ее расчет позволяет осуществлять управление инвестиционным портфелем и снизить риск бессмысленных трат. Наиболее безопасным инструментом для оценки безрисковой ставки считаются государственные валютные облигации РФ. Инвестор может отдать предпочтение и другим активам, входящим в перечень инструментов, использование которых связано с минимальным риском.

Как связаны ключевая ставка и банковская ставка рефинансирования

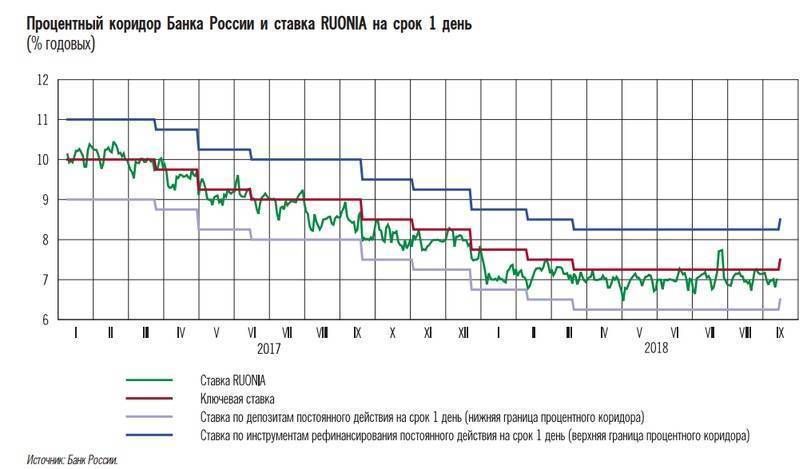

Ключевая ставка и ставка рефинансирования были введены в качестве показателей, принимающих участие в урегулировании отношений между банками. Оба понятия влияют на величину процентной ставки, но характеризуют разные периоды: КС – неделю, а СР – год. Благодаря тому, что ключевая ставка имеет менее продолжительный период действия, она позволяет максимально оперативно реагировать на изменение экономической ситуации и контролировать уровень инфляции. Справка! Главным критерием отличия ставки рефинансирования и ключевой ставки, является срок, на который Центробанк выдает займы. СР предназначена для длительного пользования финансами, а КС – для кратковременных сделок, например покупки с целью перепродажи.

С 1 января 2020 года значения обеих ставок уравнены в значениях. Одновременно ключевая ставка стала упоминаться во всех законодательных актах вместо ставки рефинансирования. Это решение было связано с тем, что величина СР стала значительно ниже КС и брать кредиты стало не выгодно.

Как ставка рефинансирования влияет на кредитные продукты?

На основании действующего законодательства, банки обязаны устанавливать кредитные проценты, исходя от показателя, установленные главным федеральным органом. Он не может быть меньше, анонсируемой ЦБ. Однако, банковские организации оформляют ссуды у государственного органа по показателю в 17%, чтобы система работала, приходится придумывать выгодные предложения для заемщиков, чтобы они пользовались кредитными продуктами. В данной ситуации действует прямая зависимость: чем выше критерий, назначаемый Центральной инстанцией, тем выше процент для населения.

Сложная ситуация складывается в кредитовании компаний. На основании выжимки из НК, процентные котировки ниже кредитования, автоматически относятся к статье доходов. На практике установленная норма в 8,25% не встречается ни в одной банковской организации. Средний показатель варьируется в пределах 20%. Компания должна выплатить не только проценты банку за использование денежных средств, но и оплатить налог за разницу, составляющую по ставке в банке и перекредитования.

Сложная ситуация складывается в кредитовании компаний. На основании выжимки из НК, процентные котировки ниже кредитования, автоматически относятся к статье доходов. На практике установленная норма в 8,25% не встречается ни в одной банковской организации. Средний показатель варьируется в пределах 20%. Компания должна выплатить не только проценты банку за использование денежных средств, но и оплатить налог за разницу, составляющую по ставке в банке и перекредитования.

УРАЛСИБ — От 5% на любые суммы

- Ставка — от 5% до 18.6% годовых

- Сумма — от 100 000 до 2 000 000 руб.

- Возраст — от 23 до 70 лет

- Рассмотрение — До 2 дней

- Срок — от 13 месяцев до 7 лет

В банке УРАЛСИБ программа рефинансирования не выделена в отдельный продукт — погашение действующих потребительских кредитов в сторонних банках здесь входит в тариф по кредиту на потребительские нужды. Соответственно, условия такого объединенного кредита одинаковы и для новых заемщиков, и для тех, кто хочет погасить с помощью УРАЛСИБ существующую задолженность.

Тарифы этого финансового учреждения особых вариантов не оставляют — оформлять страхование нужно, иначе процент по кредиту будет довольно большим. Если страховка оформлена, рефинансировать прежний кредит можно будет по минимальной ставке — от 5,5% до 7,5% годовых. Если страховки нет, ставка будет находиться в диапазоне от 16,9% до 18,6% в год.

Особенности и влияние на вклады граждан

Кроме кредитного урегулирования ставка по рефинансированию также оказывает значительное влияние на установленные проценты по банковским депозитам. Кредитно-финансовые компании привлекают денежные средства граждан для последующей возможности как кредитования, так и увеличения объемов оборотных денег.

В случае удорожания средств ЦБ, банковским коммерческим учреждениям будет намного выгоднее предлагать гражданам повышенные проценты по всем имеющимся вкладам. Соответственно, вкладчики получают более высокий доход. В случае же снижения курсов рефинансирования банки будут снижать процент по депозитам, что, соответственно, становится причиной снижения доходов активных вкладчиков.

Интересный факт: в том случае, если доходность по финансовым вкладам будет больше на 5 процентов, чем ставка рефинансирования, с нее будет удерживаться определенный налог.

Кто устанавливает ставку рефинансирования

Ставка рефинансирования в России устанавливается Центробанком. С 1 января 2016 года это понятие устарело и теперь оно приравнивается к ключевой ставке, которая определяет, под какой процент ЦБ выдает кредиты коммерческим банкам сроком на одну неделю. А также это минимальная ставка, под которую выдаются займы банкам. Под такой же процент ЦБ принимает депозиты.

В последнее время очень популярно рефинансирования кредита под залог недвижимости, которая пользуется спросом.

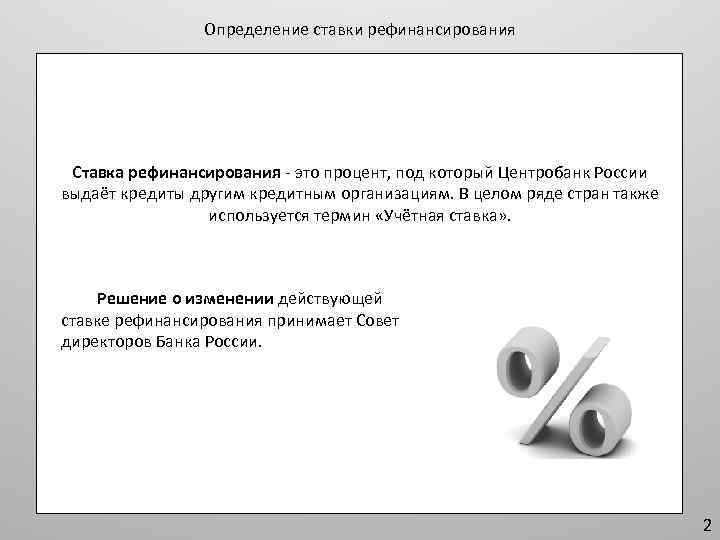

Кто устанавливает размер данного показателя? Определяет ставку рефинансирования Совет Директоров ЦБ (или Банка России, как его еще называют). О том, какое именно решение было принято, сообщается в официальных источниках, где публикуются Постановления Центробанка.

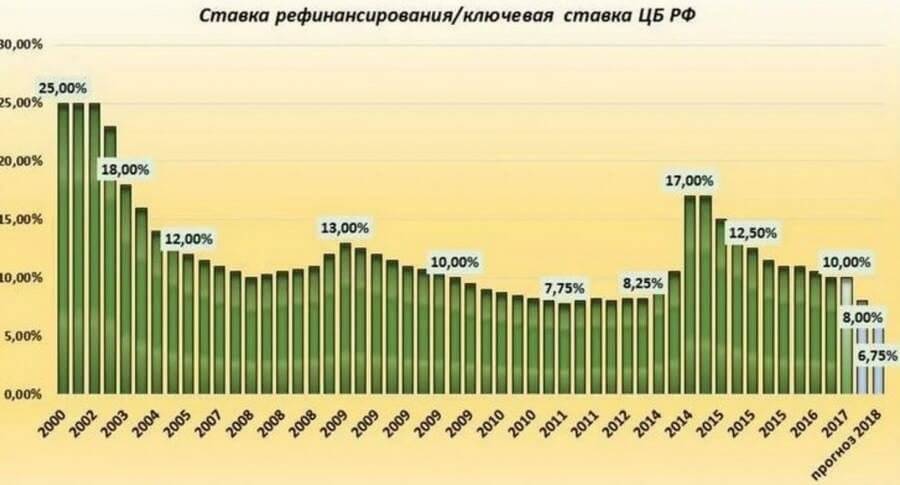

От чего зависит, как часто будут пересматривать принятое значение? От текущей экономической ситуации в стране. Иногда Совет Директоров собирается с этой целью трижды в год. Иногда – чаще. Так, в 2017 году показатель менялся 6 раз, причем, ставка за год уменьшилась на 2 %. А это значит, что инфляция была невелика.

Мы разобрались, каким органом утверждается размер данного показателя. На что еще, кроме цифр инфляции, он ориентируется:

на состояние финансового рынка в целом, царящие там настроения и происходящие объективные процессы,

на цены на углеводороды,

на интерес, который граждане проявляют к кредитам,

и т.п.

Можно прогнозировать, каким будет данный показатель. Но рассчитать его заранее по определенной формуле нельзя.

Влияние на вклады

При увеличении ставки рефинансирования растут тарифы по вкладам, что для заемщиков является большим плюсом. Но СР регулирует и уровень максимальной ставки. Это значит, что процент по вкладам может быть выше ставки не больше, чем на 5%.

Предположим, депозит в банке размещен под 15 % годовых. Процент по вкладам больше СР на 7,75. Это больше допустимой разницы на 2,75 %. Значит, гражданин должен заплатить в налоговую инспекцию налог на доходы от 2,75 % по вкладу в связи с возникновением материальной выгоды.

Чем меньше СР, тем под меньший процент Центробанк выдает кредиты другим банкам, и тем неохотнее последние принимают вклады у населения под большие проценты. Следовательно, ее снижение невыгодно для вкладчиков.

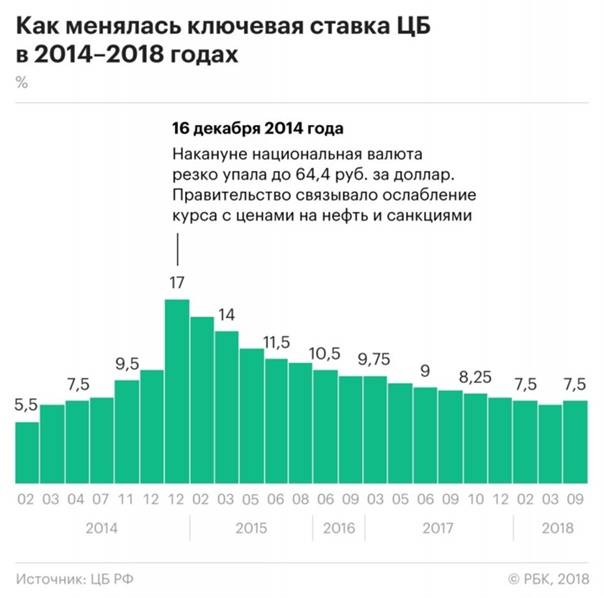

Как изменялась ключевая ставка в последние годы?

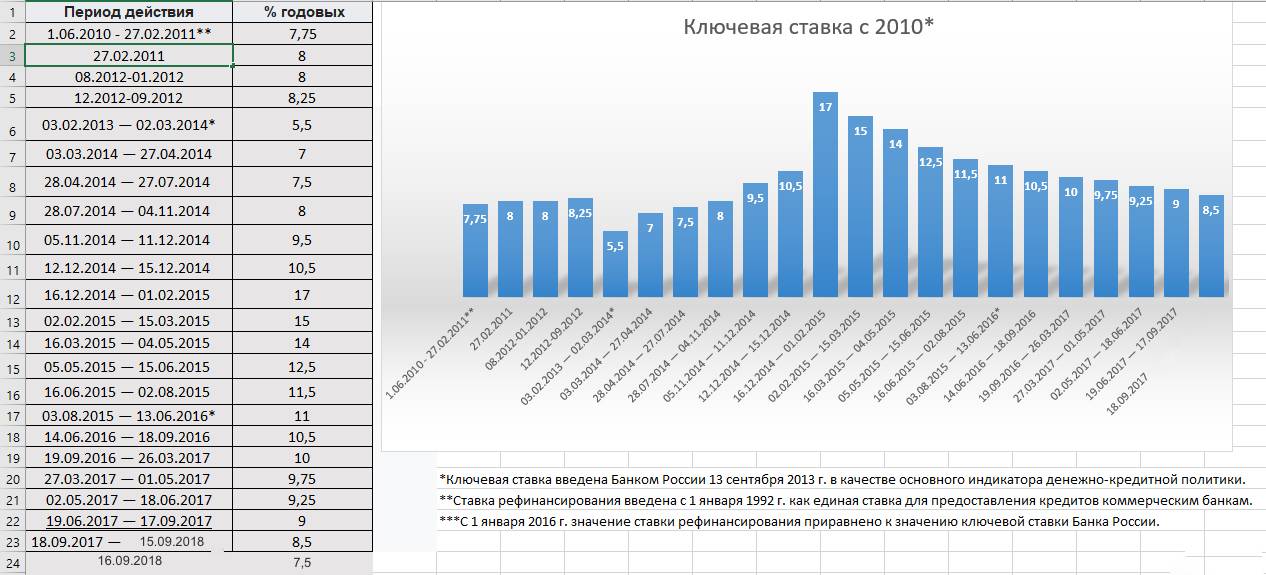

Понятие «ключевая ставка» введено в российское законодательство относительно недавно — в 2013 году. До этого регулятор использовал инструмент под названием «ставка рефинансирования», и понятия эти не равнозначны. В момент введения, ключевая ставка имела значение 5,5%, просуществовав в таком виде около полугода. Но к концу 2014 её значение выросло до астрономических 17%, в связи с валютным кризисом. Потом пошло постепенное снижение и в середине коронавирусного 2020 года ставка приняла минимальное значение за всю историю её существования — 4,25%. Что могут обозначать эти пассы со ставкой?

На что еще влияет ставка рефинансирования ЦБ?

Кроме влияния на кредиты и депозиты, параметр оказывает влияние на ведение предпринимательской деятельности на территории страны. При ее понижении, ИП сможет оформить ссуду по сниженным процентам, что определяет большой спектр возможностей, можно инвестировать больше средств в собственное развитие и расширение границ компании.

Также ссылка на кредитование встречается в НК и ГК. Процентный учет, установленный ЦБ, напрямую воздействует на размер штрафных санкций и регулирования отношений между налоговыми контрагентами и ответственными службами. В некоторых ситуациях показатель может принимать участие в формировании системы налогообложения, расчетов НДФЛ.

Также ссылка на кредитование встречается в НК и ГК. Процентный учет, установленный ЦБ, напрямую воздействует на размер штрафных санкций и регулирования отношений между налоговыми контрагентами и ответственными службами. В некоторых ситуациях показатель может принимать участие в формировании системы налогообложения, расчетов НДФЛ.

Как это связано с кредитами?

По закону финансово-кредитным учреждениям запрещено выдавать займы под процент, ниже ставки рефинансирования. Но и вряд ли бы у банков возникло такое желание – ФКУ не станут кредитовать в убыток себе. Если Центробанк финансирует коммерческие организации под 4,25%, то последние предлагают физическим лицам условия «подороже». Иначе не будет прибыли с банковской деятельности.

Также стоит учитывать, что по Налоговому Кодексу годовые, не превышающие учетный показатель ЦБ РФ, относятся к расходам. Но встретить банк, кредитующий физических лиц под 4,25%, невозможно. Обычно ФКУ предлагают минимум 11-17%. Разница между ставкой рефинансирования и кредитования считается как доход. С него удерживается соответствующий налог.

К примеру, энная компания оформила заем под 17% годовых при действующей ставке ЦБ в 4,25%. Получается, что с 12,75% банк должен заплатить налог. Налог предусматривается и при обращении к межбанковским кредитам – основному способу привлечения финансирования для коммерческих организаций. Таким образом, ФКУ приходится завышать итоговый процент, стараясь подстроиться под Центробанк и получить больше прибыли.

Все это оказывает влияние на кредитование физических лиц. Чтобы заработать, банки выставляют высокие проценты. Ставка рефинансирования при этом остается в качестве регулятора – при ее падении ФКУ немного снижают тариф. Но иногда ситуация поворачивается не в пользу обычных граждан. Центробанк фиксирует слишком высокие средние годовые по депозитам или низкие по кредитам, «наказывая» коммерческие учреждения за «непослушание»:

- запуская проверки;

- инициируя отзывы лицензий;

- назначая штрафы.

Ключевая ставка не постоянна, изменяется примерно раз в два месяца. В последнее время учетный процент снижается, что делает кредитование немного дешевле.

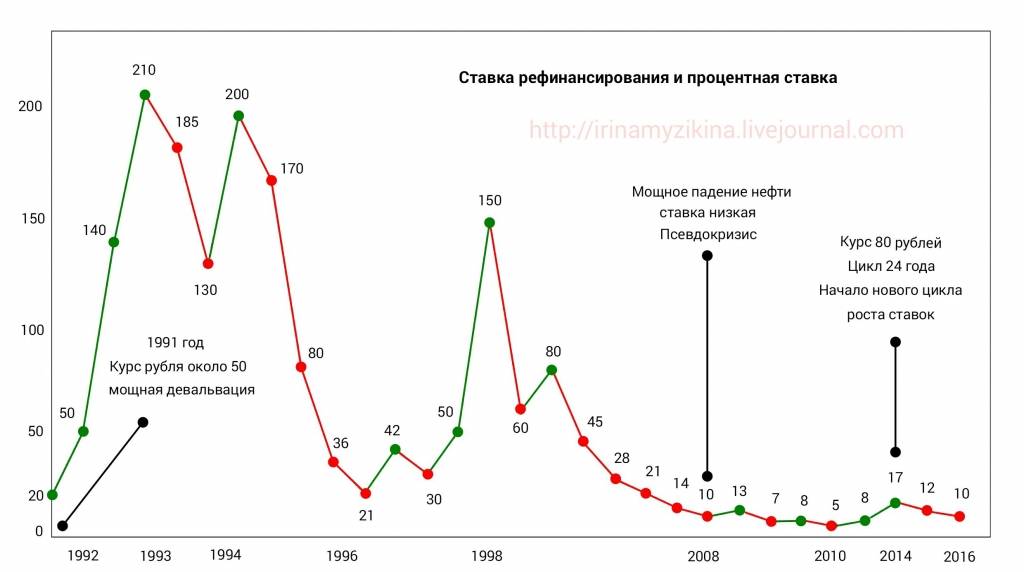

Предпосылки снижения ставки

В период с 2008 по 2010 год ставка по рефинансированию имела тенденцию снижаться, причем снижаться с 13 процентов до 7,75 процентов. За последующие два года она поднялась на 0,5 процента, достигнув отметки в 8,25. Данный показатель ставки держался вплоть до 2014-го года. В 2015-ом году был отмечен значительный скачок, поднявший показатель до 11 процентов. После этого, начиная с 2016-го года, показатель уменьшался. В 2017-ом он уменьшился до 7,75 с 10 процентов.

К основным предпосылкам для понижения ставки по рефинансированию можно отнести такие, как:

- сохранение стоимости нефтепродуктов.

- Сокращение бюджетного дефицита.

- Уменьшение показателей инфляции.

- Отмена санкций.

- Стабилизация связей внешней экономики.

При понижении индекса ожидается вполне понятный и обоснованный рост государственной экономики на 1,5-2 процента. При всем этом, если понижение будет происходить слишком быстро, это может стать причиной крайне негативных последствий, включая и такие последствия, как экономический кризис.

Что такое ставка рефинансирования

Ставка рефинансирования (СР) – это годовой процент, которые финансовые организации должны заплатить Центробанку за выданные им займы. Когда банк берет кредит у ЦБ, он должен вернуть его с учетом процентов. При этом организации нужно получить выгоду от этой операции. По этой причине ставка банков всегда как минимум на 3-8% выше, чем у ЦБ. Например, Сбербанк может выдать своим клиентам кредит под 12%, а затем возвратить заем ЦБ под 4%.

Рефинансирование может осуществляться не только при условии возврата финансов, но и под залог недвижимости. По желанию заемщика, или если срок возврата долга упущен, невыплаченная часть кредита компенсируется недвижимостью (квартира, дом, комната, земля), которую предварительно оценивают специалисты. Такой способ рефинансирования в последнее время пользуется повышенным спросом.