Как оплатить кредит досрочно

Существует два основных вида погашения кредита досрочно: полностью и частично.

Первый вариант подразумевает, что Вы сразу выплачивает все сумму, которую Вы еще должны, а второй вариант предусматривает внесение каждый месяц суммы большей, чем ежемесячный платеж, предусмотренный в графике платежей. Процедура досрочного погашения в обоих случаях похожая. Отличия связаны с заложенными в кредитном договоре схемами погашения кредита: классической или аннуитетной.

Разберемся детальнее.

Классическая схема расчета платежей

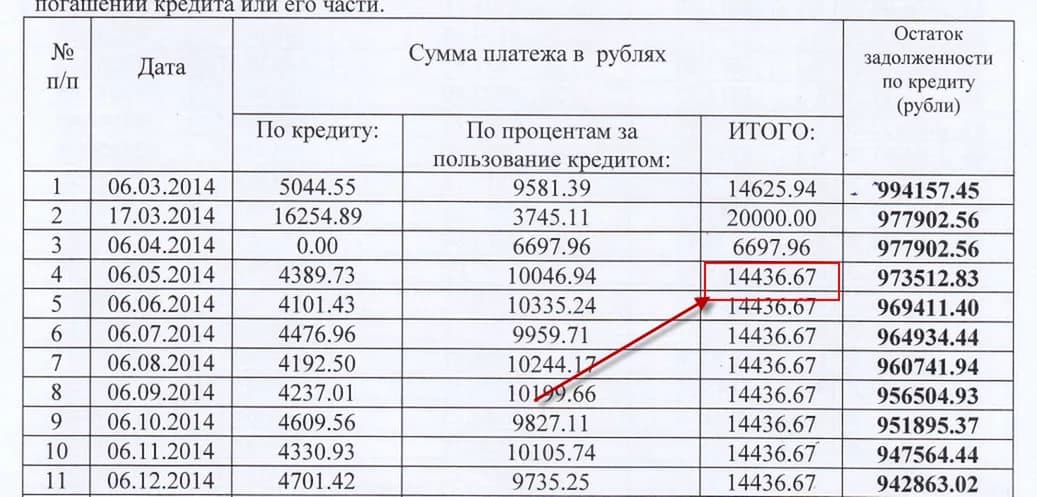

При классической схеме по кредитному договору заемщик каждый месяц равными частями должен выплачивать часть кредита а также проценты, начисленные на оставшуюся сумму долга. Понятно, что первый платеж по этой схеме будет самым большим, а последний – самым маленьким. Большое преимущество классической схемы – меньшая переплата, чем при аннуитете, недостаток – повышенные долговые обязательства на начальном этапе.

Если Вы решите досрочно погасить кредит, оформленный по классической схеме, то сможете сэкономить на выплате процентов. Все внесенные Вами деньги пойдут на погашение тела кредита, кроме суммы процентов за текущий месяц. То есть в следующем месяце будет начислено меньше, и сумма платежа сократится. При этом Вы должны знать, что банки могут брать плату только за те месяцы, в которые Вы пользовались ссудой.

Аннуитетная схема расчета платежей

Здесь подход к выплате по аннуитетной схеме, заложенной в кредитном договоре, несколько другой. Сначала рассчитывают общую сумму процентов по кредиту, потом плюсуют их к телу кредита. Полученную сумму делят на общее количество платежей. Каждый месяц заемщик платит одинаковую сумму. Но это в теории.

Что будет, если Вы решите досрочно погасить кредит, рассчитанный по этой схеме? Возможен один из следующих вариантов:

- все деньги пойдут на выплату по процентам;

- часть денег пойдет на выплаты по процентам, часть – на погашение самого кредита;

- все деньги пойдут на погашение тела кредита.

Как бы там ни было, аннуитетная форма погашения кредита выгодна, в первую очередь, банкам, так как в результате она приводит к большим переплатам заемщика по процентам. Поэтому к этой схеме лучше обращаться только тогда, когда нужна большая сумма денег и первые платежи по классической схеме неподъемны. Досрочное погашение играет в этой схеме небольшую роль – если Вы выберете частичное погашение, просто сдвинется график выплат.

Как мы видим, схемы разные, результат тоже. Это может быть сокращение срока кредитования или уменьшение ежемесячного платежа. Что получится у Вас – зависит только от договора между Вами и Вашим банком.

Как происходит перерасчет?

Важную роль в этом играет не только период пользования ссудой, но также и формат ежемесячного платежа — аннуитетный или дифференцированный.

При дифференцированных платежах в размер ежемесячного платежа включается фиксированная сумма, погашающая тело кредита (основной долг). Поэтому проценты с каждым месяцем уменьшаются, т.к. с каждым платежом уменьшается база начисления переплаты. Так и получается, что в начале кредитования по дифференцированным платежам капает, к примеру, 40 000 рублей, а в конце — 25 000 рублей.

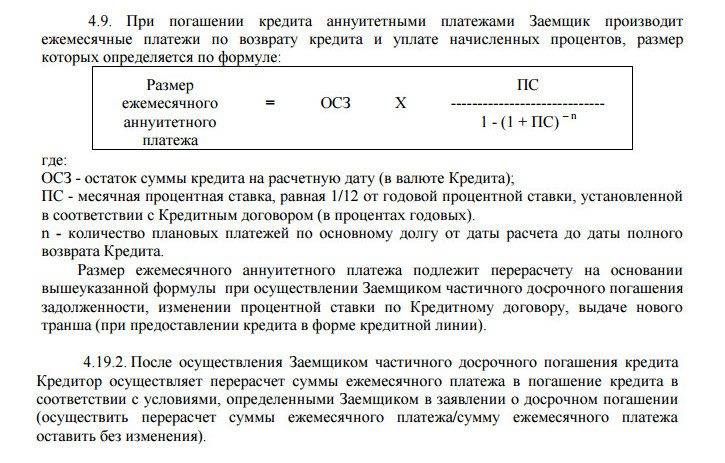

При аннуитетных платежах человек первое время платит лишь немного в счет основного долга, а все остальное — в счет процентов. В конце кредитования, наоборот, основная часть ежемесячного платежа идет на погашение основного долга, а на проценты идет совсем немного. Размер платежа здесь рассчитывается по формуле: размер кредита х процентная ставка / .

Таким образом достигается одинаковое значение ежемесячного платежа — каждый месяц фиксированная сумма (скажем, 30 000 рублей).

При аннуитетных платежах выгоды от досрочного частичного погашения будет чуть меньше. Из суммы погашения вычитаются накопившиеся проценты (если с даты последнего платежа прошло, например, 15 дней, то считаются проценты за эти 15 дней). Полученную сумму принимают в счет основного долга. Далее сумма ежемесячного платежа не меняется, если этого не пожелал клиент, но итоговая переплата уменьшается значительно, т.к. общее время пользования займом сократилось.

При дифференцированном формате происходит то же самое, но только там после досрочного платежа в обязательном порядке уменьшается сумма обязательного взноса, так что выплачивать кредит станет полегче.

Подробно эти две схемы платежей мы рассматривали здесь.

Как вернуть проценты по кредиту при досрочном погашении в Сбербанке

С юридической точки зрения любой заемщик, который полностью досрочно погасил кредит, имеет право на возврат процентов. Но фактически заявлять о своем праве не всегда целесообразно. Когда в этом мало смысла?

- Если оплата кредита осуществляется по дифференцированной схеме. Когда оплачиваешь в первой половине срока договора львиную долю долга, в том числе и «тело» кредита, неиспользованный процент будет ничтожно мал или его вовсе не будет.

- Если срок кредитования слишком короткий. При оформлении кредита на 3 месяца процент будет совсем небольшим и распределяться он будет более или менее равномерно на каждую выплату. Так что даже если клиенту насчитают возврат, он не будет стоить бумаги, на которой нужно излагать свое требование.

Перед тем как рассматривать вопрос о возврате процентов, нужно изучить свой график погашения долга.

- Полное, досрочное погашение долга произошло уже ближе к концу действия договора. Когда остается 2-3 выплаты по договору, клиент может сделать досрочное погашение, но гасить он будет «тело» кредита, поскольку проценты уже были выплачены. В этом случае, он может потребовать возврат неиспользованных процентов, но сумма будет совсем невелика.

Для некоторых это дело принципа. Тогда можно понять, почему человек требует возврат, когда он переплатил банку 20 000 рублей в виде процентов, а вернул потом 200 рублей. «Ни одной лишней копейки банкам кровопийцам».

Совсем другое дело, когда клиент должен оплачивать долг в течение 5 лет, а возвращает его в полном объеме через 2 года. В таком случае писать заявление нужно обязательно, ведь при аннуитетном способе погашения, в первой половине срока договора банк взимает с заемщика проценты за все 5 лет. Но ведь деньгами то заемщик пользовался только 2 года, а проценты за оставшиеся три года он выплатил впустую. При таком раскладе есть шанс забрать назад кругленькую сумму, осталось выяснить, как это сделать.

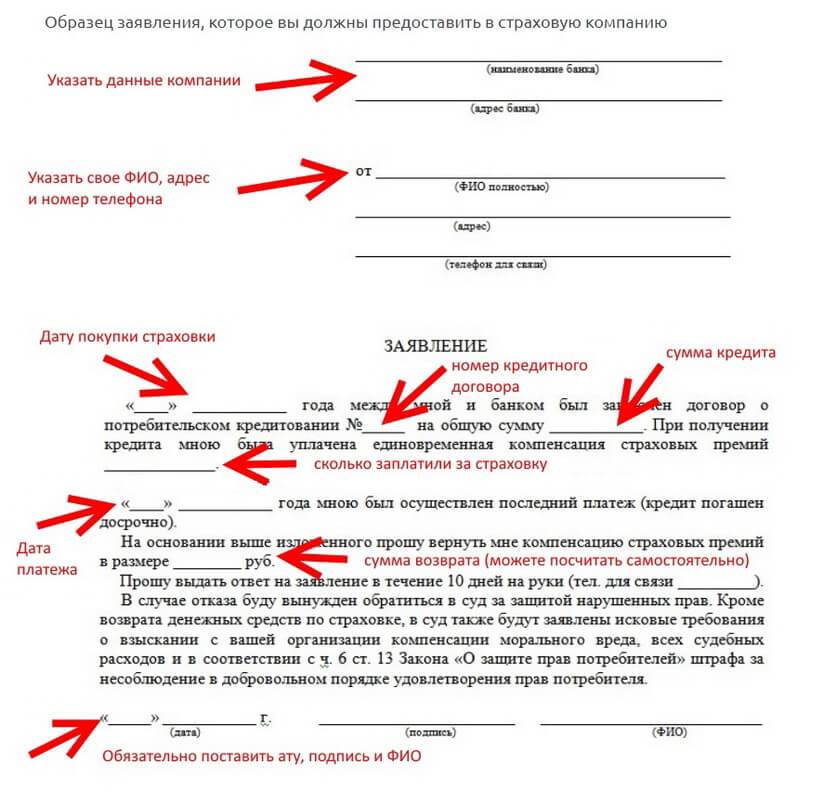

Для начала заемщик должен сам исполнить обязательство в полном объеме. Для этого ему нужно узнать какую сумму он должен Сбербанку на текущий момент. После этого должник оставляет заявку установленной формы. В ней он указывает сумму, которую он желает внести досрочно и дату, в которую он желает это сделать. Далее заемщик вносит сумму вплоть до копейки на счет списания и дожидается списания суммы. После этого кредитная организация должна закрыть его кредитный счет. На следующем этапе бывший уже заемщик запрашивает у банка справку об отсутствии обязательств и только после этого обращается за возвратом процентов.

Сначала подается заявление на возврат. Его бланк клиенту предоставляет сотрудник отделения Сбербанка. В нем вы укажите:

- свои паспортные данные;

- сведения о кредитном договоре;

- существенные условия договора, по которому клиент досрочно погасил обязательства;

- номер карты либо счета, на который банку следует сделать возврат.

К своей заявке бывший заемщик прикладывает полученную в банке справку об отсутствии обязательств и копию кредитного договора. Для рассмотрения документов, производства расчетов и перечисления денег, Сбербанку потребуется до 5 рабочих дней. При необоснованном затягивании процесса возврата, или если возврат будет осуществлен не в полном объеме, клиент имеет право обратиться к руководству отделения банка, к вышестоящему руководству в надзорные органы или суд.

Многие заемщики до сих пор полагают, что банки стараются работать больше вне правового поля и уж если банк «отжал» какую-то сумму у должника, то назад он ее ни за что не вернет. Мы не будем говорить за все банки, но Сбербанк точно работает в правовом поле, и если заемщик обратится за возвратом и на то будут основания, деньги ему без проблем и проволочек вернут. Будучи клиентом Сбербанка, субъект имеет реальную возможность вернуть деньги и воспользоваться своим законным правом, это 100% информация.

Что до «овчинки и ее выделки», то можете сами посчитать. Учитывая нынешнюю схему составления графика платежей, которую использует Сбербанк и при условии, что заемщик гасит кредит в первой половине срока, при ставке 16% годовых, он может вернуть до 8% суммы займа в виде неиспользованных процентов. Много это или мало, решает заемщик в каждом конкретном случае. Ну, например, если был взят кредит на 100 000 рублей на 2 года под 16% годовых и был погашен через 1 год, вернуть можно до 8000 рублей. Вроде и мелочь, а устроить посиделки, в широком кругу, чтобы отметить досрочное погашение кредита, хватит!

Итак, мы описали процедуру возврата части процентов по кредиту при досрочном его погашении, обосновали, почему это нужно делать и рассказали в каких случаях по этому поводу стоит «заморачиваться», а в каких не стоит. Надеемся, представленные нами сведения принесут пользу. Удачи!

Когда банк возвращает переплату заемщикам

По законодательству Российской Федерации каждый заемщик может потребовать у руководства банка вернуть деньги за переплаченные проценты, если закрывает долг раньше срока окончания займа.

Сбербанк возвращает комиссионную переплату, если должник по договору выплачивает аннуитетными платежами. Когда заемщик ежемесячно вносит сумму, указанную в банковском документе, при закрытии займа проценты не пересчитываются.

Если оплата долга происходит равными ежемесячными платежами, должник первым делом закрывает долг по процентам, рассчитанный на срок кредитования. После уплаты установленной суммы деньги ложатся на тело займа.

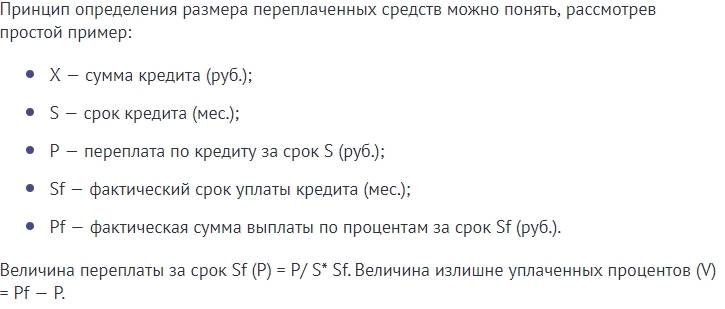

При преждевременном погашении банк проводит перерасчет процентов для возврата комиссии, выплаченной за время пользования банковскими деньгами, размер которой устанавливался за полный период кредита.

При оформлении долгового договора надо прочитать пункты, установленные кредитором, чтобы избежать проблем при возврате денег до истечения срока займа. Некоторые финансовые организации не разрешают закрывать его раньше установленного периода.

Процедура возврата

Для начала заемщик должен сам исполнить обязательство в полном объеме. Для этого ему нужно узнать какую сумму он должен Сбербанку на текущий момент. После этого должник оставляет заявку установленной формы. В ней он указывает сумму, которую он желает внести досрочно и дату, в которую он желает это сделать. Далее заемщик вносит сумму вплоть до копейки на счет списания и дожидается списания суммы. После этого кредитная организация должна закрыть его кредитный счет. На следующем этапе бывший уже заемщик запрашивает у банка справку об отсутствии обязательств и только после этого обращается за возвратом процентов.

Сначала подается заявление на возврат. Его бланк клиенту предоставляет сотрудник отделения Сбербанка. В нем вы укажите:

- свои паспортные данные;

- сведения о кредитном договоре;

- существенные условия договора, по которому клиент досрочно погасил обязательства;

- номер карты либо счета, на который банку следует сделать возврат.

К своей заявке бывший заемщик прикладывает полученную в банке справку об отсутствии обязательств и копию кредитного договора. Для рассмотрения документов, производства расчетов и перечисления денег, Сбербанку потребуется до 5 рабочих дней. При необоснованном затягивании процесса возврата, или если возврат будет осуществлен не в полном объеме, клиент имеет право обратиться к руководству отделения банка, к вышестоящему руководству в надзорные органы или суд.

Право заемщика на досрочное погашение и перерасчет

Кредитование является популярной банковской услугой. Потребительское кредитование – одна из крупных статей дохода практически любого банка.

Для людей, которые берут кредит, это возможность быстрого решения финансовых вопросов.

Чисто психологически, большинство людей воспринимают кредит, как возможность получить большую, непосильную для своего бюджета, сумму за короткое время, а отдавать небольшие, вполне обозримые, суммы денег на протяжении длительного периода.

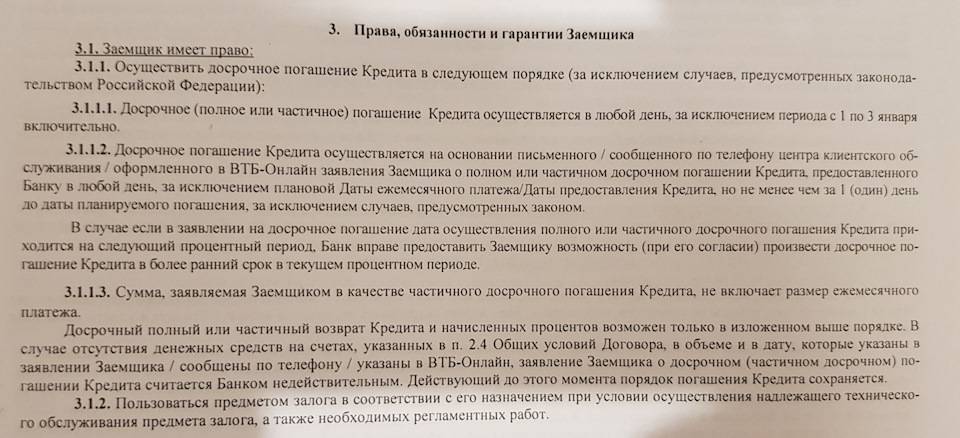

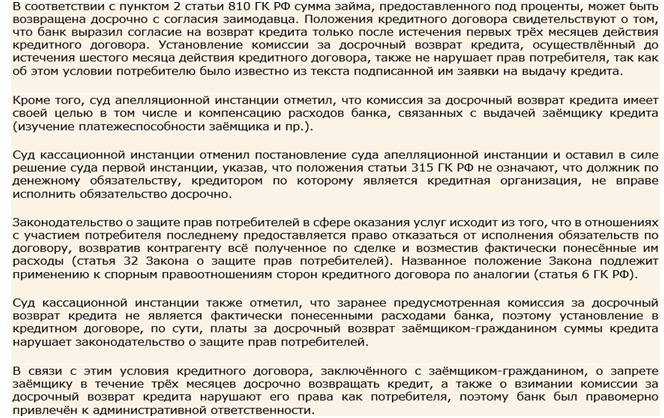

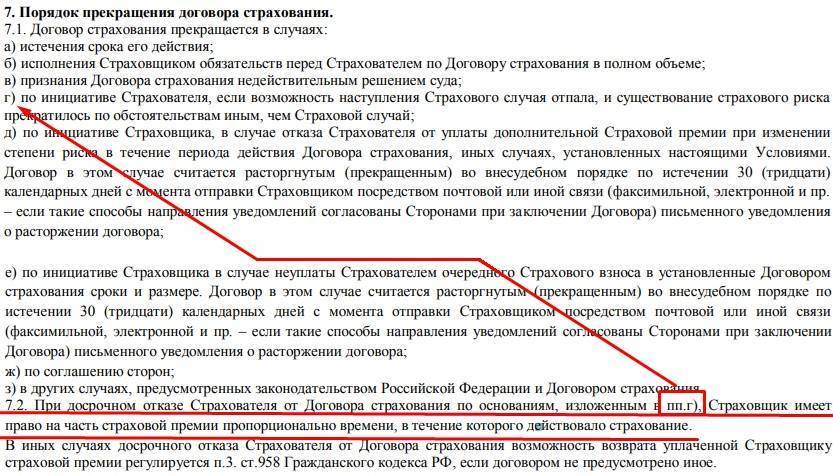

Любой кредитный договор, регулирующий отношения между банком и заемщиком, обязан содержать условия досрочного погашения кредитных обязательств.

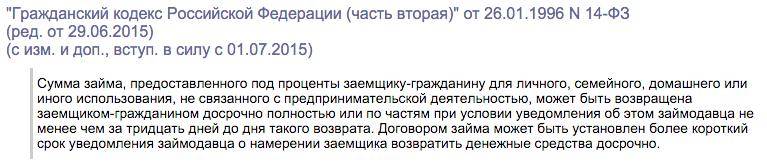

Гражданский кодекс Российской Федерации защищает право заемщика на погашение кредита без согласия банка. Это вытекает из статей и .

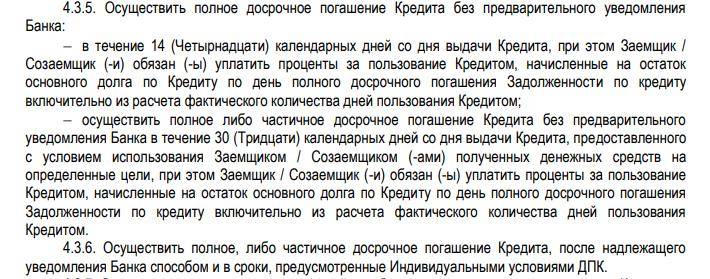

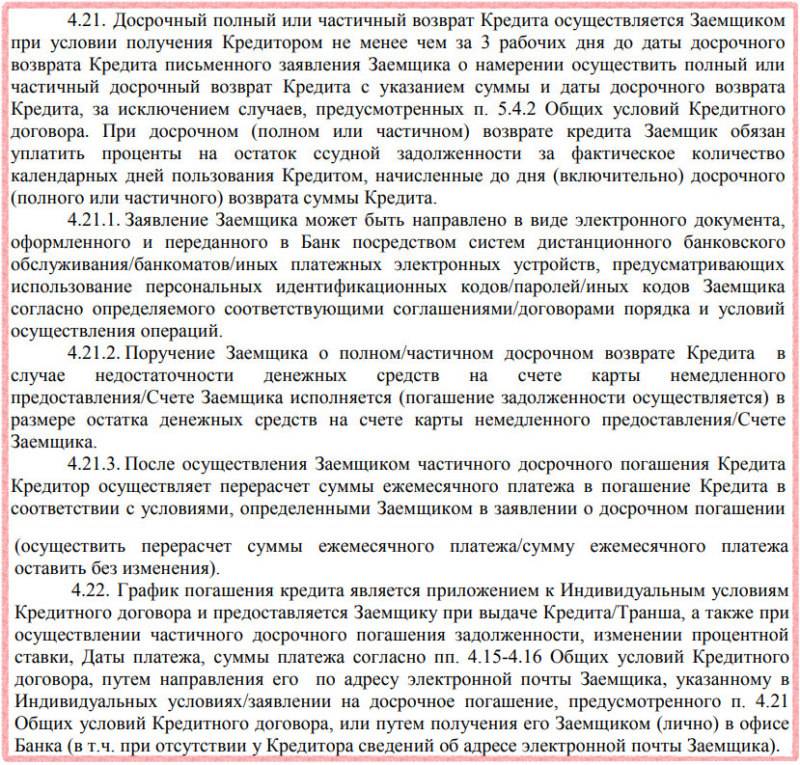

При этом заемщику вменяется в обязанность поставить банк в известность о своем решении не менее чем за 30 дней до даты проведения окончательных расчетов по кредиту. При этом уведомить банк необходимо в письменном виде.

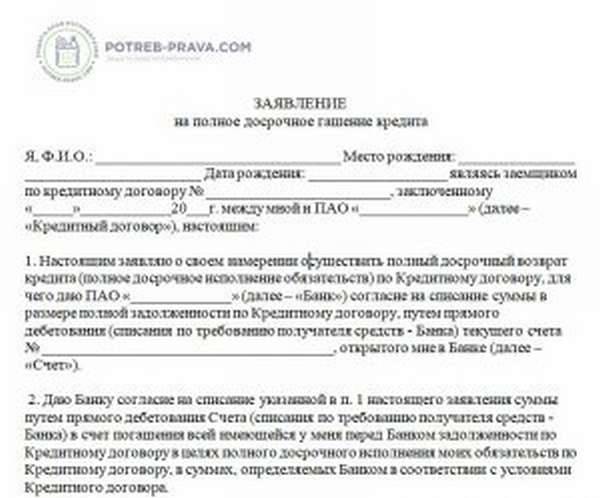

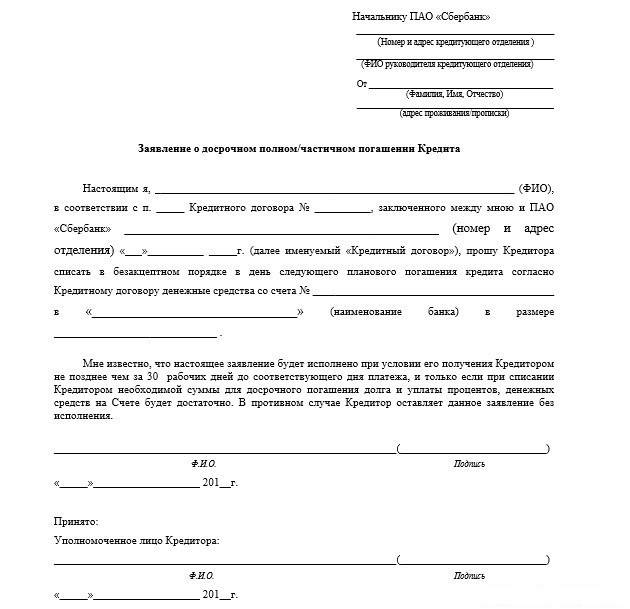

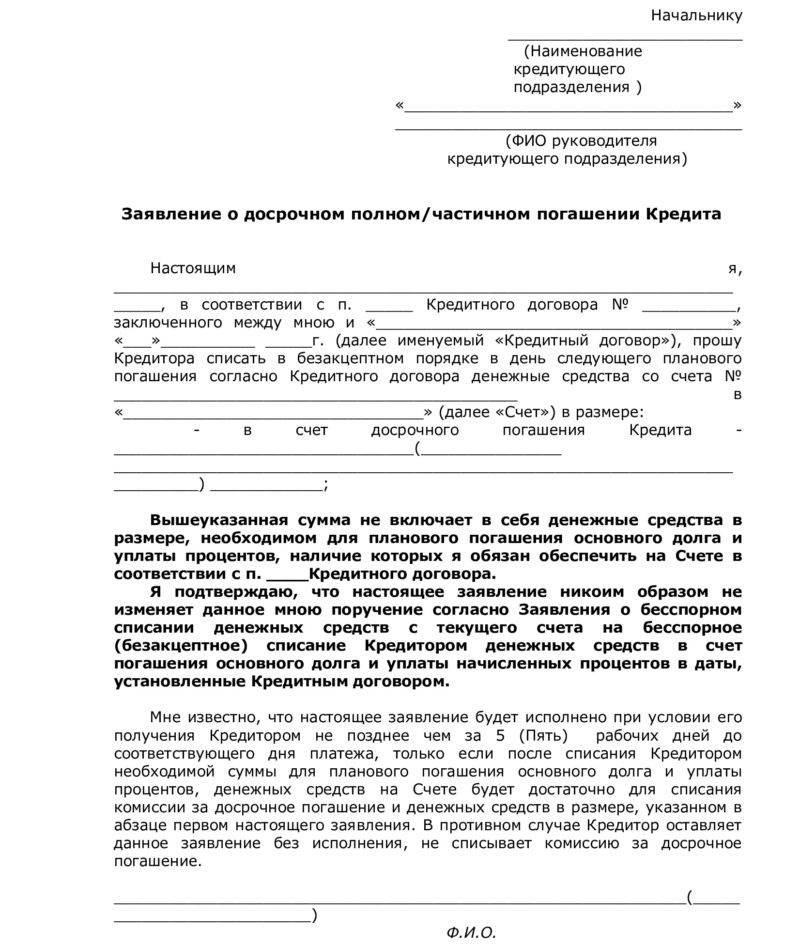

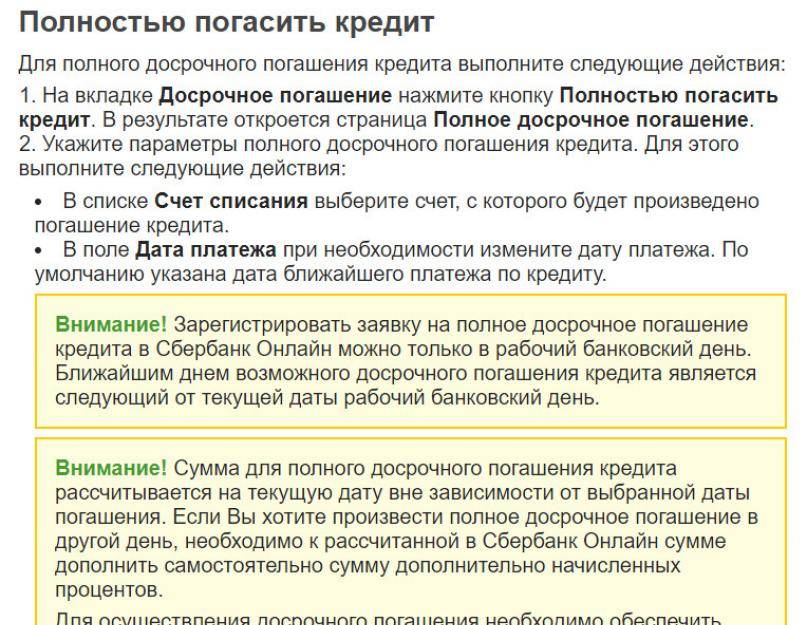

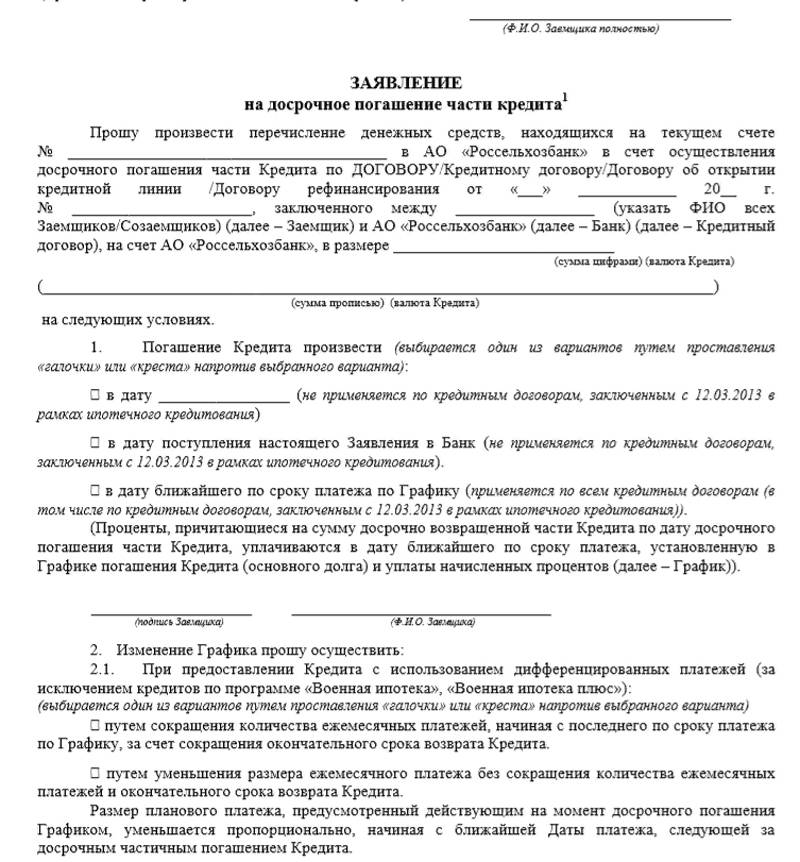

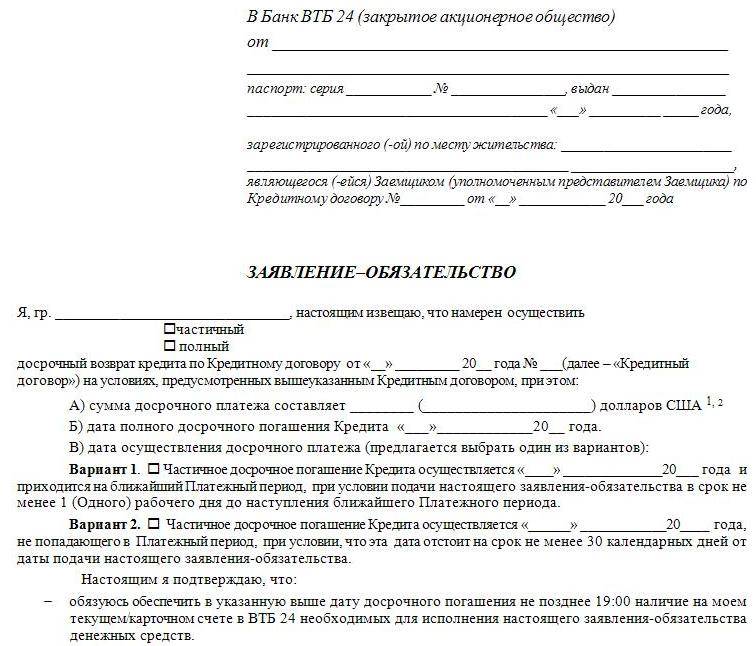

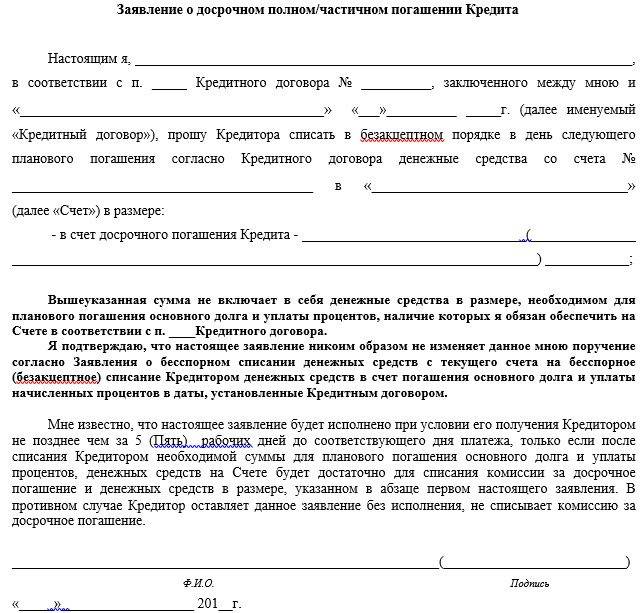

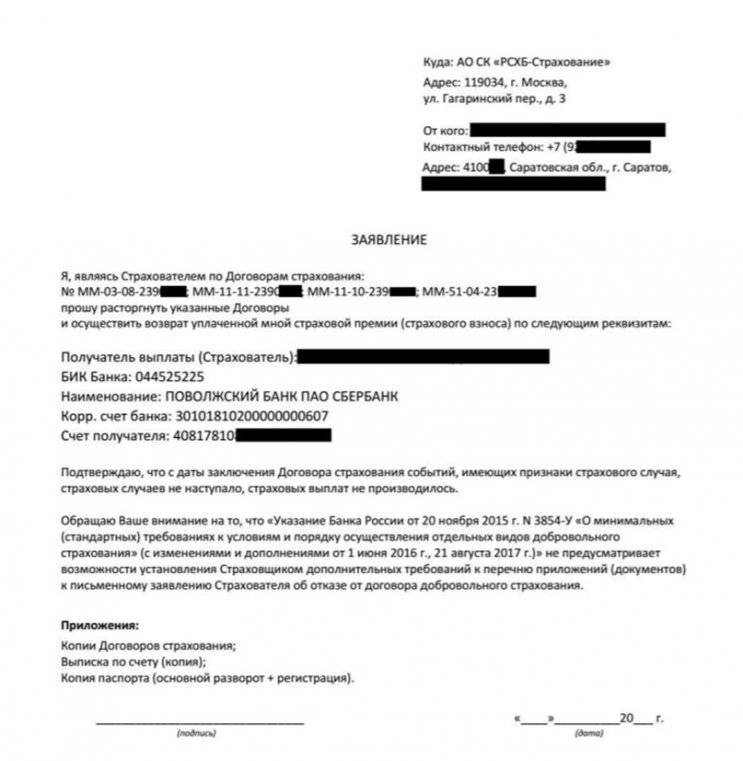

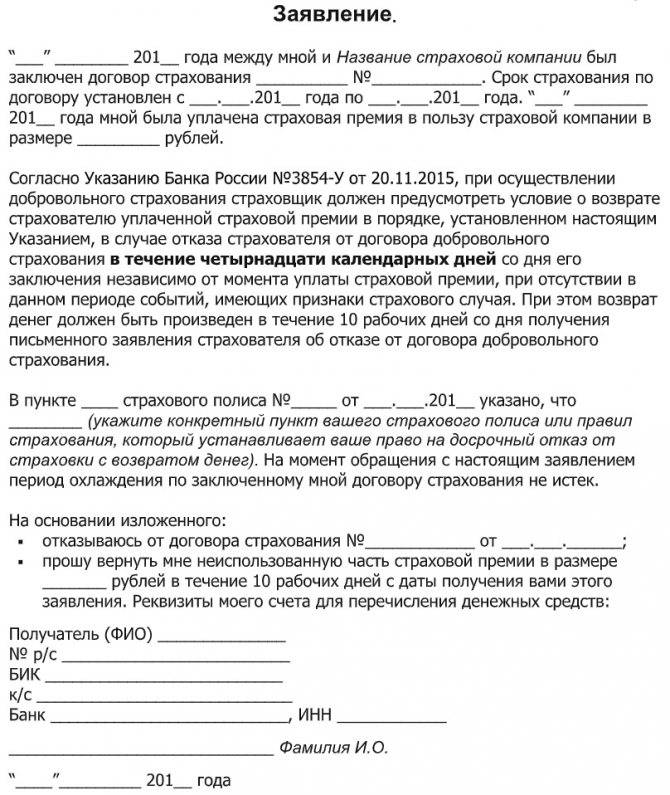

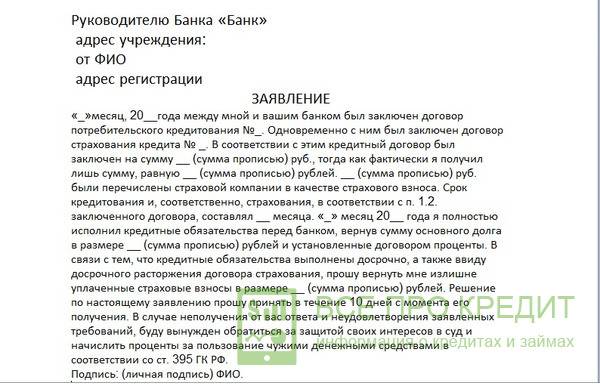

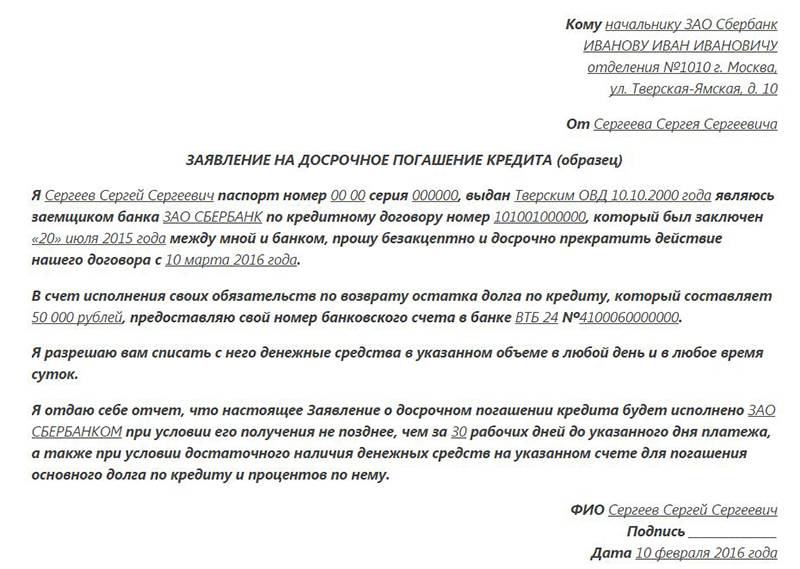

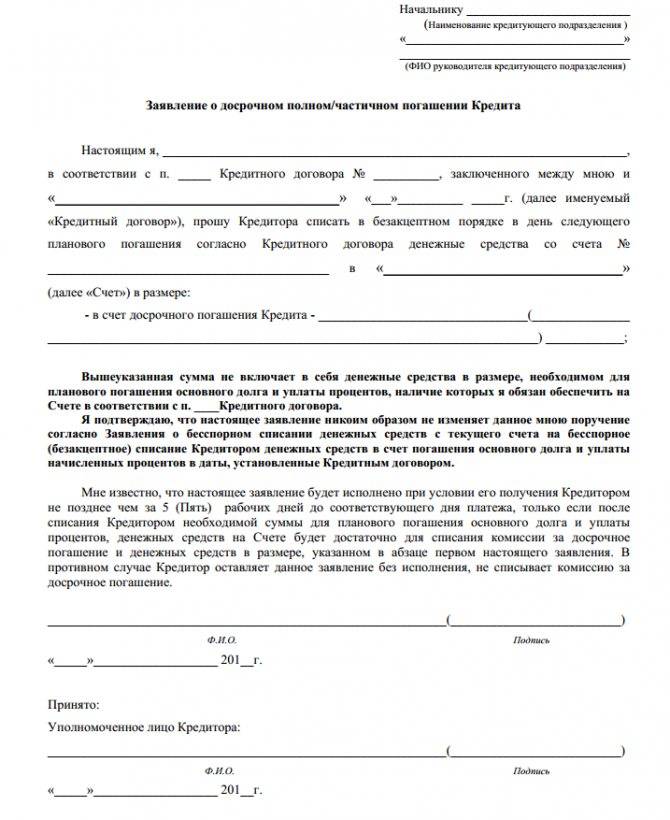

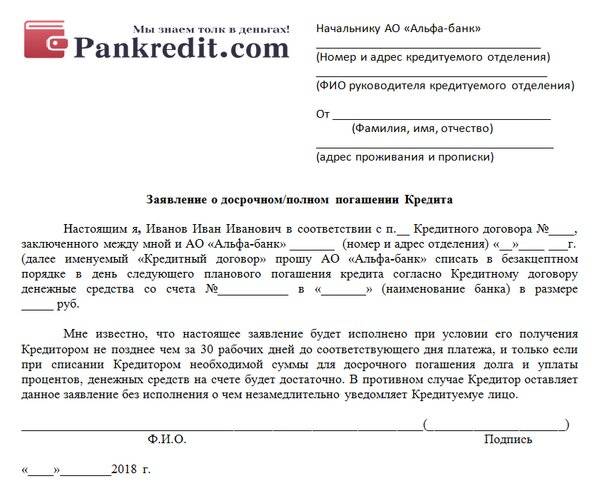

Образец заявления на досрочное погашение кредита можно скачать здесь.

Частичная оплата

Досрочная оплата считается большим преимуществом для клиента. Заемщик снимает долговые обязательства, экономит на процентах. Даже если это выполнено частично, все равно уменьшается долг.

Недостатки досрочной оплаты будут заметны при снижении курса национальной валюты. Тогда выгодней дополнительные средства вложить в приобретение иностранной валюты, чтобы с ее подорожанием выплатить большую сумму. Но многие банки привязывают ставку к ставке ЦБ. Тогда при девальвации национальной валюты происходит увеличение платежей.

Прежде чем принимать решение о досрочной оплате, нужно ознакомиться с договором. Следует посчитать, какая будет экономия по данной операции. Нужно проверить остаток по кредиту после выполнения операции. Нужно контролировать начисление процентов, они рассчитываются на основе суммы досрочной оплаты.

Важные моменты

Клиент, принимая решение о досрочном погашении кредита, путем подачи письменного заявления должен уведомить кредитное учреждение не менее чем за 30 дней. Данный документ определяет день окончательного погашения кредита.

Чтобы в дальнейшем не возникало спорных ситуаций, взаиморасчеты с банком должны произойти именно в день, указанный в заявлении, в соответствии с расчетом, подтвержденным документально.

То есть, клиент, имея на руках расчет, сделанный банком, вносит ровно указанную до копейки сумму и обязательно должен сохранить подтверждающий это документ – квитанцию.

Однако сотрудники банков часто этим пренебрегают.

Их манипулирование с расчетами величины досрочного погашения кредита могут не содержать компенсации, начисляемой по сложным процентам.

Тогда необходимо выполнить письменное требование клиента по возмещению полученной переплаты по процентам.

В случае отсутствия реакции на данный запрос необходимо требовать возврата через суд.

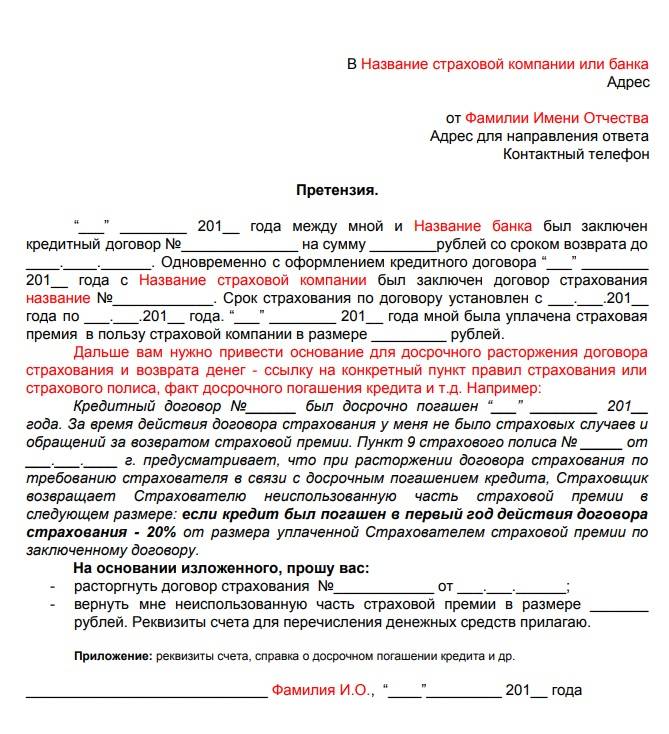

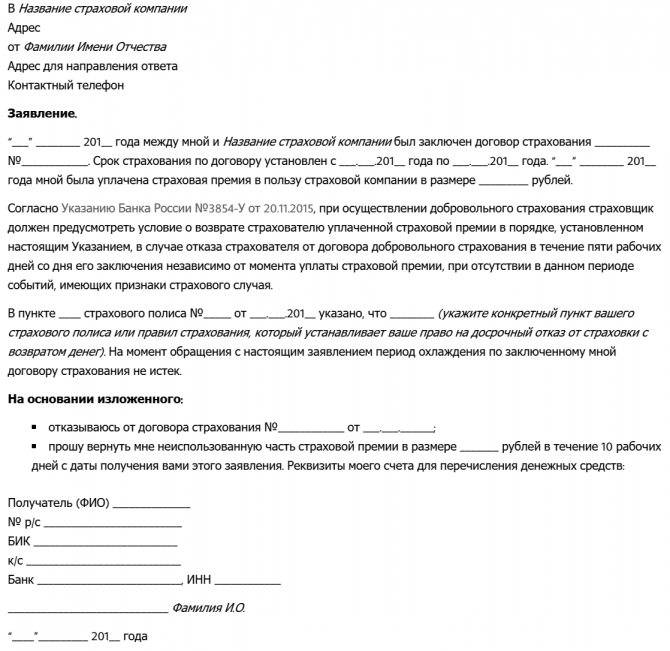

Как вернуть переплаченные проценты по кредиту

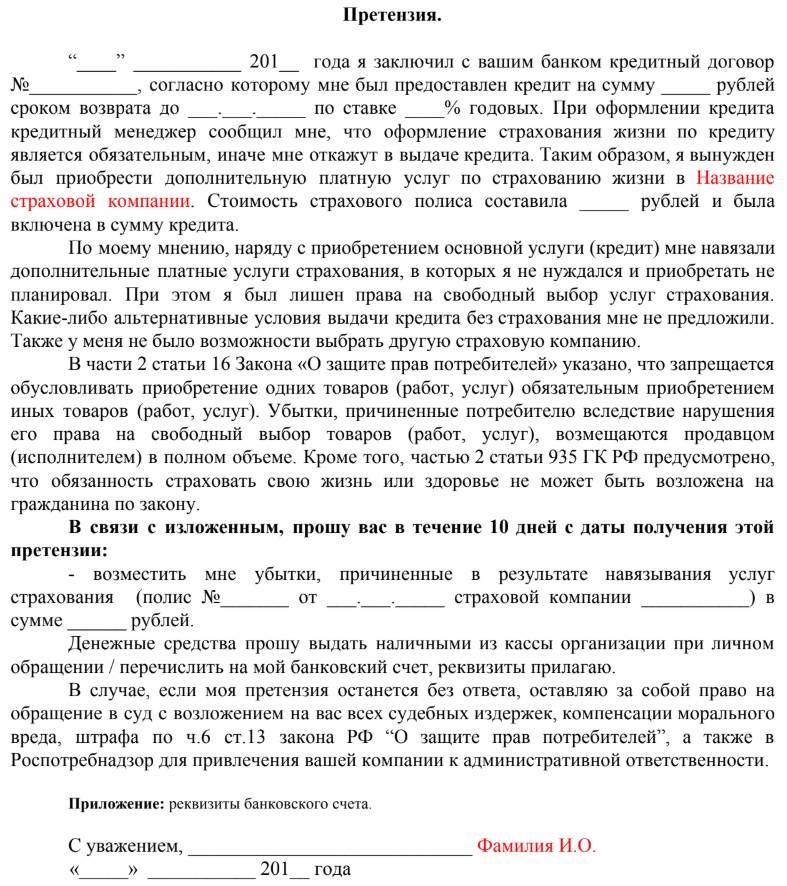

При досрочном погашении кредита следует обратиться к кредитору, с требованием сделать перерасчет и вернуть излишне уплаченные проценты по договору.

Для этого следует:

- Обратиться в офис финансового учреждения. Потребуется подготовить паспорт, кредитный договор. Если задолженность погашается в офисе банка, обратиться к специалисту можно сразу после внесения денег.

- Помимо документов потребуется подготовить заявление на имя руководителя. В документе следует указать, что просите сделать перерасчет процентов по кредитному договору, поскольку долг был погашен ранее срока. Также в бланке следует указать полные реквизиты личного счета, на которые кредитор должен перечислить средства. Документ подготовить в двух идентичных экземплярах.

- После принятия заявления попросить сотрудника расписаться на экземпляре клиента и указать, что пакет документов принят на рассмотрение.

- В течение 10 дней получить деньги на банковский счет или официальный отказ.

Следует отметить, что многие банки пытаются уйти от ответственности и озвучивают отказ по телефону. В таком случае следует запрашивать письменный ответ или записывать телефонное общение с сотрудником финансовой компании.

Если кредитор отказывает, можно не торопиться обращаться в суд. В такой ситуации можно урегулировать вопрос через Центральный банк. Для этого следует направить жалобу в выбранную инстанцию и ждать решение.

Как правило, ЦБ рассматривает жалобы в адрес банка и выносит решение в течение 3 рабочих дней. На практике решение всегда принимается в пользу клиента. Банк, в свою очередь, получает официальное письмо от Центрального банка, в котором указаны требования по возврату переплаченных процентов.

Прочтите: Что такое досудебная претензия банку и как ее правильно составить

Почему люди стремятся вернуть проценты по потребительскому кредиту

Если у вас оформлен потребительский кредит в банке, вы должны внимательно отслеживать структуру долга, то есть на какую сумму и в каком размере начисляются проценты. Нередко кредитные организации навязывают клиенту дополнительные расходы в виде необязательных страховок, ненужных услуг или переплат по процентам. При этом невозможно обвинить банк в мошенничестве – подписывая кредитный договор, вы выражаете согласие с условиями банка. Кроме того, график платежей по кредиту составляется так, что заемщик вначале погашает проценты, а уже потом – основной долг.

В большинстве случаев кредитные организации применяют аннуитетную схему расчетов. Оформляя кредит, в том числе потребительский, сотрудник банка проинформирует вас, что первое время вы будете выплачивать в основном проценты, и только к концу срока – основной долг. Но при этом вам не сообщат о том, что можно вернуть переплату в случае досрочного погашения.

Заемщики часто не знают, что имеют право вернуть часть процентов при досрочном закрытии кредита. В договоре должна быть прописана возможность досрочного погашения ссуды. Если такой пункт есть, банк обязан пересчитать уплаченные проценты и вернуть переплату по вашему требованию.

Если клиент принимает решение досрочно вернуть банку остаток долга, на практике обычно случается следующее:

- заемщик подает в банк заявление на досрочное погашение долга;

- узнает, что после совершения нескольких платежей остаток долга уменьшился очень незначительно;

- осознает, что все время уплачивал в основном проценты.

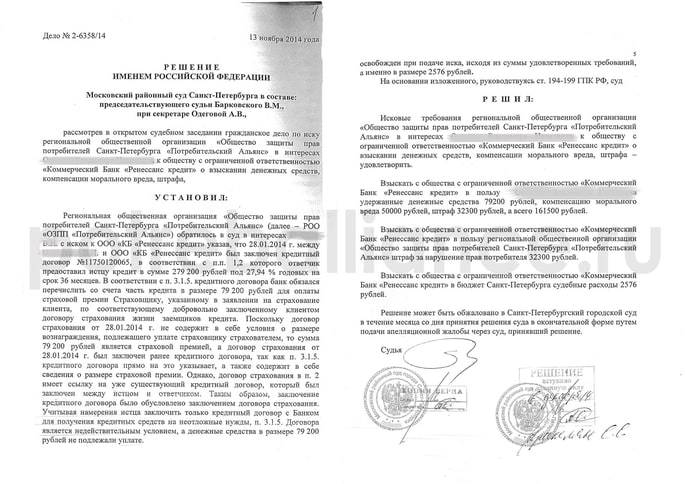

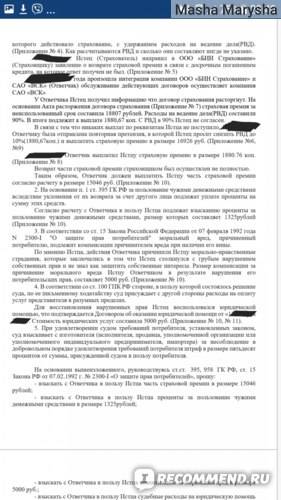

Судебная практика

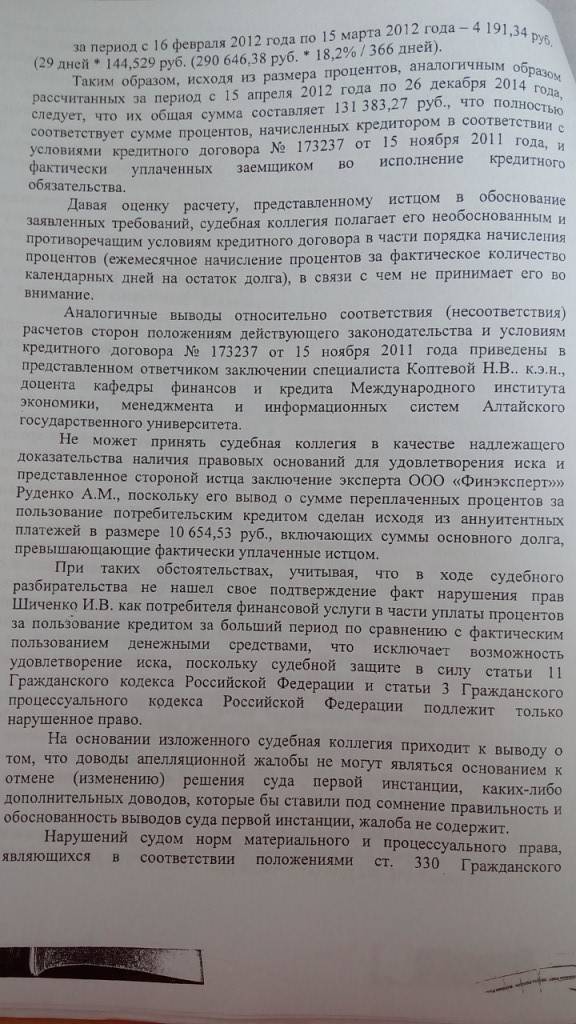

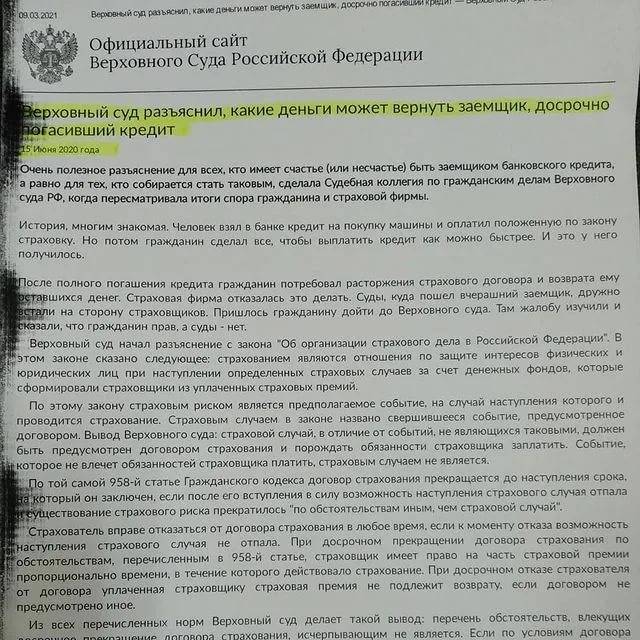

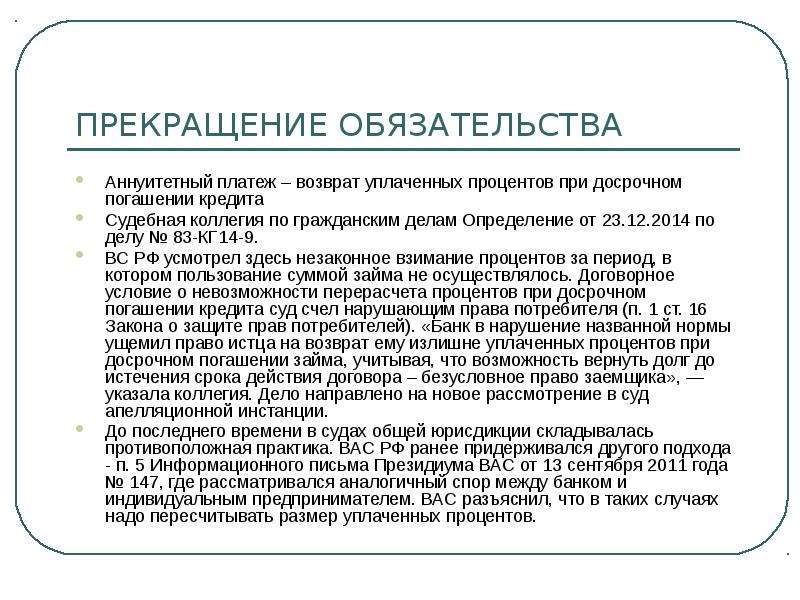

Судебная практика по делам о возврате излишне уплаченных процентов по кредиту различная. С одно стороны, Верховный суд (дело № 51-КГ15-14 от 01.03.2016) пояснил, что взаимоотношения банка и заемщика, в том числе, подпадают под действий ФЗ от 07.02.1992 № 2300-1 «О защите прав потребителей» и потому, если гражданин хочет расторгнуть договор досрочно – пожалуйста, но с учетом возмещения второй стороне понесенных расходов (то есть суммы займа и процентов за пользование этим займом в конкретный период) и потому клиент вправе требовать возврата излишне уплаченных процентов от банка.

При этом суд пояснил, что опираться на ст. 453 ГК РФ (этим аргументировали свое решение суды первой и апелляционной инстанций, уточняя, что требование о возврате процентов незаконно, так как это – изменение условий договора, но правовых оснований для изменений нет, ведь договор прекратил свое действие и стороны обязательства исполнили) не следует, так как кредитный договор прекратился в результате его исполнения надлежащим образом (ст. 408 ГК РФ), а не расторжения (как это предусмотрено п. 4 ст. 453 ГК РФ).

Но, с другой стороны, Верховный суд РФ (дело № 89-КГ16-12) при рассмотрении аналогичного вопроса посчитал, что заявитель не вправе взыскивать излишне уплаченные проценты за пользование кредитом, так как сами проценты начислялись «не впрок», а на конкретную сумму займа, ежемесячно; и по факту ее уменьшения, снижались (речь идет о дифференцированном платеже).

Таким образом, сказать однозначно – можно ли взыскать проценты, которые, по мнению заемщика, были излишне уплачены, невозможно. Все зависит от условий кредитного договора и конкретной ситуации. Рекомендуем Вам не бояться обращаться в суд, и даже в случае отказа первой инстанции, идти в апелляцию и даже подавать заявление в Верховный суд.

Если у Вас остались вопросы, Вы можете их задать бесплатно юристам компании в форме, представленной ниже. Ответ компетентного специалиста поможет вам принять верное решение.

Частые ошибки заемщиков

Многие заемщики допускают ошибки при погашении ипотеки, которые мешают снизить переплату и сэкономить.

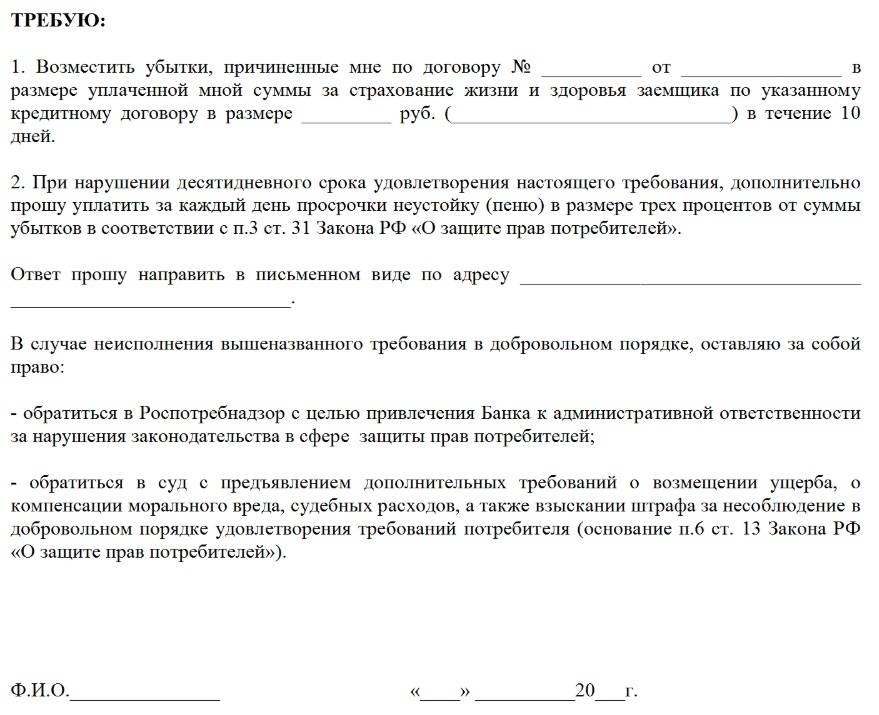

Не делают возврат неиспользованной страховки

При ипотеке обязательно страхование самого предмета ипотеки – недвижимости, а страхование жизни и здоровья заемщика – добровольное. Полиса необходимо пролонгировать ежегодно в течение всего срока действия ипотечного договора. При этом страховая сумма по имуществу остается неизменной – равной стоимости квартиры или дома, а сумма страхования жизни снижается – соизмеримо остатку обязательств по кредиту. Чем меньше долг, тем меньше страховое возмещение, ведь оно должно покрывать именно оставшуюся сумму кредита перед банком в экстренных случаях.

По обоим договорам можно вернуть взносы, если досрочно погасить ипотеку. Хотя чаще всего банки и страховые компании предлагают просто переоформить полис так, чтобы выгодоприобретателем стал не кредитор, а сам бывший заемщик. Однако при определенной настойчивости есть возможность получить страховые взносы за неиспользованный период до конца действия годового полиса.

С личным страхованием заемщика сложнее – есть определенные ограничения, не позволяющие получить страховку обратно, так, при присоединении клиента к коллективному договору страхования, он не может вернуть деньги при досрочном погашении ипотеки. Поэтому требуется внимательно изучить условия договора и правила страхования, и только потом подавать заявление на возмещение неиспользованной страховки.

Не получают налоговый вычет на проценты по ипотеке

Без долгих и сложных расчетов, а также при погашении как досрочно, так и по графику, вы можете получить возмещение процентов по ипотеке из налоговой инспекции. Эти затраты относятся к базе для расчета имущественных налоговых вычетов – вернуть удастся НДФЛ, уплаченный ранее.

Вычет предоставляется в размере суммы уплаченных процентов по ипотечному договору, но не более 3 млн рублей – 13% от этой суммы будет возвращено на счет заемщика, либо можно написать заявление в отделе кадров и получать зарплату без взимания НДФЛ опять же в пределах суммы процентов. Этот вычет доступен ежегодно в течение всего срока кредитования до тех пор, пока заемщик не вернет 13% от 3 млн рублей – 390 000 рублей.

Такой вычет действует одновременно с имущественным вычетом при покупке жилья, который может достигать 13% от 2 млн рублей – 260 000 рублей. Поэтому всего удастся вернуть до 650 000 рублей при покупке жилой недвижимости в ипотеку. Для этого нужно лишь иметь официальное трудоустройство и высокую «белую» зарплату в период погашения кредита.

Возврат излишне уплаченных процентов по ипотеке при досрочном ее погашении возможен, но только тогда, когда есть реальные расхождения между платежами по графику и фактическими суммами. Внимательно изучите условия ипотечного договора, действующее законодательство, условия кредитования и страхования, рассчитайте платежи по ипотеке, чтобы выяснить, действительно ли вы сможете что-то получить от банка. Если нет, то стоит воспользоваться другими способами получения выгоды при ипотеке и вернуть неизрасходованную страховку, а еще – получить налоговый вычет.

Обратитесь за консультацией к тем, кто уже сталкивался с этой ситуацией, или к экспертам по финансам, чтобы с минимальными затратами получить причитающееся и снизить переплату при ипотеке.

Вероятность выиграть дело в суде

Судебная практика говорит о том, что, если действительно имеет место переплата по процентам, закон однозначно на стороне клиента.

Так что у заемщика есть все шансы вернуть переплаченную сумму.

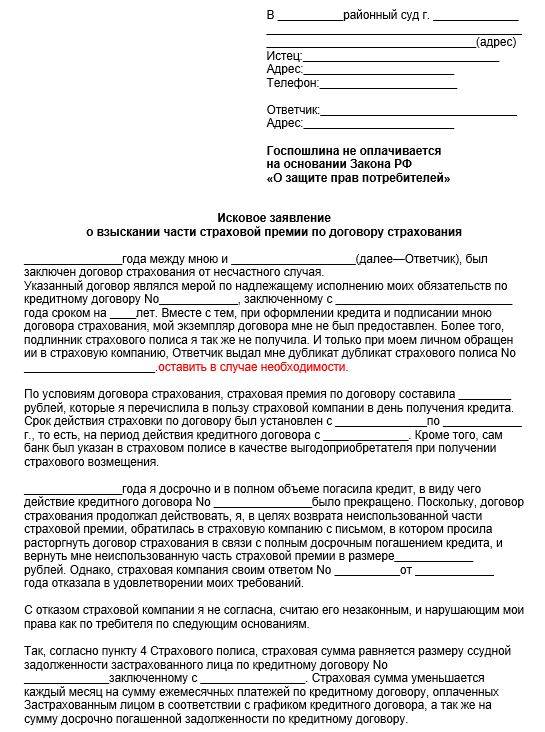

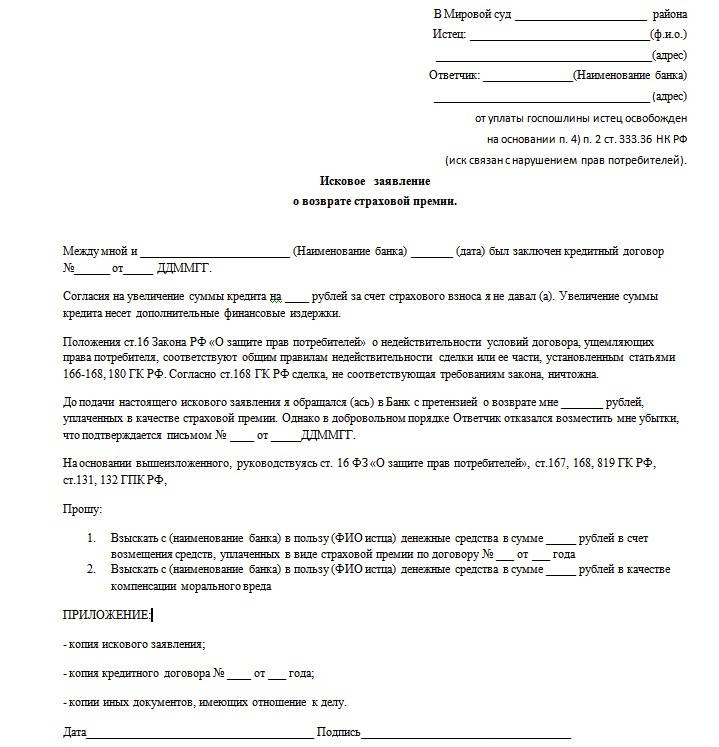

Исковое заявление на возврат переплаченных процентов по кредитному договору — тут.

К исковому заявлению обязательно нужно будет прикрепить:

- копию претензии с доказательством получения ее банком (входящая регистрация, либо почтовое уведомление о вручении);

- максимально возможное количество документов по данному кредиту:

- кредитный договор;

- чеки об оплате ежемесячных платежей по кредиту;

- все дополнительные соглашения, подписанные с банком;

- график погашения кредита и другие подтверждающие документы.

Если действительно имеет место нарушение банком требований действующего законодательства, вероятность выиграть дело в суде очень велика.

Случаи проигрышей дел могут иметь место лишь в том случае, если, согласно аргументированных расчетов, доказано, что переплаты по процентам на самом деле не было.

Например, оплата осуществлялась по дифференцированной схеме, или переплата по процентам была вычтена из суммы погашения кредита при его закрытии.

Таким образом, зная свои права, клиент в большинстве случаев может досрочно погасить кредит и вернуть переплату по процентам.

Также рекомендуем к прочтению:

| Поделиться с друзьями: |