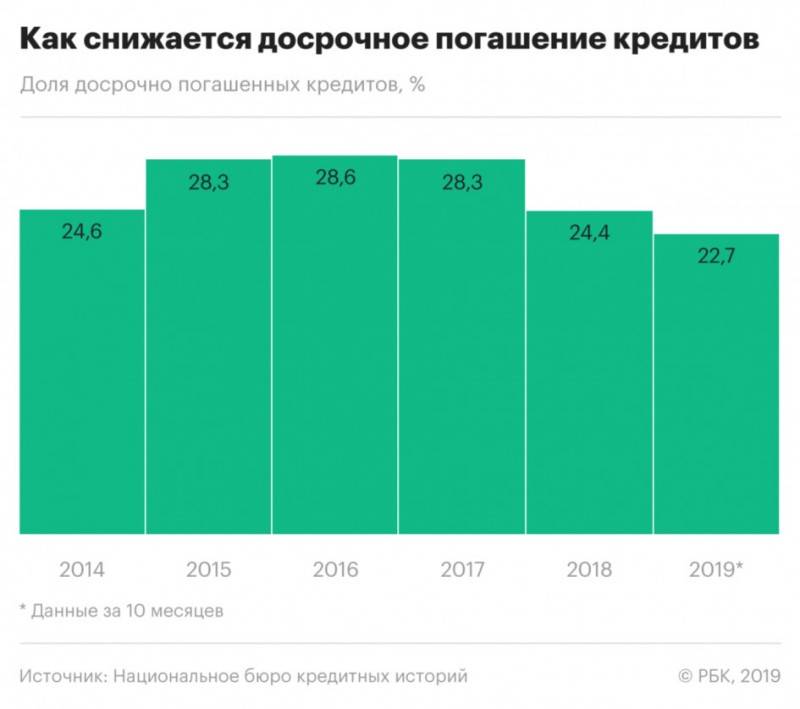

Для чего банку нужна кредитная история заемщика

Похоже, интерес к кредитованию у российских заемщиков безграничен. Судя по уровню закредитованности населения, большинство граждан хорошо знакомы с кредитными продуктами, поскольку уже получили финансирование от банка и сейчас погашают задолженности. Даже наличие непогашенных займов не останавливает от получения новых займов и кредитных карт, поскольку кредитный процент во второй половине года пережил двойное снижение. Если в конце 2018 года оформление займа под 15-20% годовых было большой удачей, то к началу 2020 года даже такие финансовые гиганты, как Сбербанк готовы выдавать потребительские займы наличными по 11-12%. Как свидетельствует статистика 2-го квартала 2019 года, число потребительских ссуд, оформленных за рассматриваемый период, достигло 3,9 миллионов, что на 13% выше показателя 2018 года.

Практика показала, что успешное погашение долга связано, в первую очередь, с ответственностью и надежностью человека, и только во вторую очередь – с суммой дохода. Пенсионеры, имеющие весьма скромный доход, скорее выплатят долг без просрочек и проблем, чем граждане в трудоспособном возрасте с высоким доходом. Наблюдение за поведением заемщиков показало, что главным ориентиром успешной выплаты по кредиту является положительная кредитная история, которая выражается в своевременном внесении платежей строго согласно графику.

При выдаче кредита банк рассчитывает получать процентное вознаграждение. Обычно ежемесячные платежи заранее зафиксированы в графике, что помогает банковским структурам планировать получение дохода на процентах. Если заемщик задерживает оплату, возникает сбой с поступлением денежных средств. В условиях массовой просрочки и несоблюдения графика планировать работу банка сложно, растут риски финансовой нестабильности.

На основании запрошенной из БКИ выписки кредитор может видеть степень безопасности кредитования. Высокие шансы на лучшие условия по кредиту у обладателей положительной КИ, поскольку такие заемщики с высокой вероятностью выплатят деньги в полном объеме и нужный срок, независимо от изменения финансового положения и негативных жизненных обстоятельств.

Отрицательная кредитная репутация оставляет мало шансов на выгодное кредитование, да и число доступных программ будет ограничено. Таким заемщикам невыгодно обращение банка за выпиской в БКИ, поскольку оно явно не будет способствовать улучшению параметров кредитования. В аналогичных условиях окажутся и обладатели нулевой истории, когда предстоит взять первый заем. Не имея возможности изучить платежное поведение клиента, кредитор несет повышенные риски при выдаче средств.

Ввиду высокой значимости КИ при рассмотрении заявки на займ, крайне не рекомендуется допускать просрочки и игнорировать обязательства по кредитному договору. Испортить КИ очень легко, а вернуть доверие банка не так просто.

Почему МФО дают займы с плохой кредитной историей без отказа

В России у большого числа граждан испорчена КИ. Часто это происходит по их вине. Но бывают и неприятные инциденты, когда на имя человека кредиты берут мошенники, когда банки из-за сбоев отправляют недостоверную или достоверную, но с опозданием, информацию в БКИ (бюро кредитных историей). Лишь немногие банки готовы сотрудничать с субъектами плохой КИ. Их главным требованием в этом плане является отсутствие открытых просрочек (что является требованием ЦБ).

Т.е. рассчитывать на одобрение в банковских структурах, если у вас были просроченные платежи, можно, однако в том случае, если просрочка незначительна и уже закрыта как минимум месяц назад. С МФО дела обстоят проще. Но и среди них достаточно таких компаний, которым проще отклонить заявку, нежели заключать сделку с неблагонадежным заемщиком.

При этом есть лояльные заимодатели. Они анализируют кредитную историю и множество других факторов, а уже по результатам комплексной оценки принимают индивидуальное решение, дают согласие на выдачу. Вероятность успешного оформления займа выше у тех, кто погасил все просроченные долги на момент обращения. Исход может быть положительным, но сумму одобрят меньшую.

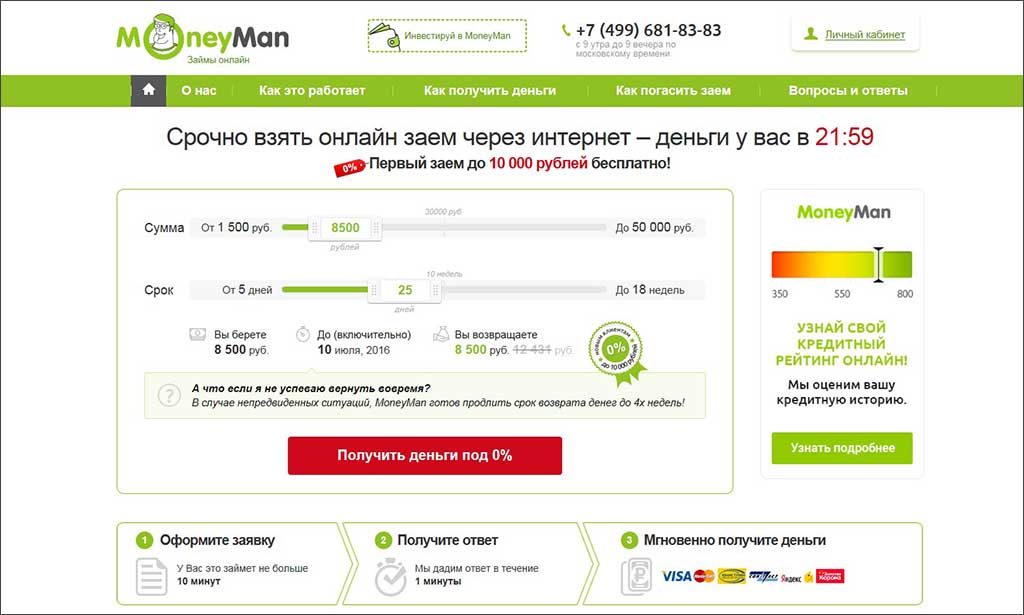

MoneyMan

Оформить заявку на микрозайм в MoneyMan можно с любого мобильного устройства с доступом в Интернет. Заходите на сайт сервиса, регистрируетесь и соглашаетесь с условиями договора (на номер телефона высылается СМС с кодом, который нужно ввести в поле формы). После этого оставляете заявку и указываете Яндекс.Деньги как способ получения займа.

Проверка занимает несколько минут. Если решение положительное — одобренная сумма займа моментально поступает на указанный в анкете электронный кошелек. Вся процедура по времени занимает не больше десяти минут.

«Изюминка» сервиса MoneyMan в том, что свой первый микрозайм под названием «Старт» на срок от 5 до 25 дней можно получить без процентов. Правда, всего один раз и на символическую сумму до 10 000 рублей.

Кроме «Старта», MoneyMan предлагает заемщикам еще четыре варианта тарифных планов.

Продукт «Взлет» — это микрозайм на сумму до 15 000 рублей на срок до 31 дня под 1,8% в день с единоразовым погашением. Тарифный план «Пилотаж» позволяет занять уже до 30 000 рублей на срок до 31 дня под 1,75% в день.

Продукт «Турбо» увеличивает максимальную сумму займа до 50 000 рублей и растягивает срок погашения до 14 недель. Погашать микрокредит нужно один раз в две недели по ставке 0,76% в день. Ну, и наконец, самый «длинный» тарифный план сервиса MoneyMan увеличивает срок возврата до 18 недель. Размер займа составляет 50 000 рублей, а ставка – 0,76% в день.

Заемные средства в MoneyMan можно получить даже с плохой кредитной историей. Главное, честно ответить на все вопросы онлайн анкеты. Более того, если заемщик аккуратно погашает полученный в сервисе микрокредит, его кредитная история улучшается!

Мои подписчики уже знают, что я негативно отношусь к займам как таковым, а уж к микрозаймам — крайне негативно. А этот грабительский процент? Вы понимаете, что ради сиюминутной прихоти крадете свои же деньги у себя в будущем? Безусловно, в жизни бывают моменты когда деньги очень нужны и взять их попросту больше неоткуда. Пожалуй это единственная ситуация, в которой можно воспользоваться микрозаймом.

Но все же, подумайте дважды прежде чем влезать в долги. Ведь как гласит известная поговорка — берешь чужие и на время, а отдаешь свои и на всегда!

Аналитика и обучение

Аналитика на сайте не поражает ни объёмом информации, ни её актуальностью для составления индивидуального торгово-инвестиционного плана. Экономический календарь, краткие обзоры статистических отчётов, самые общие рекомендации на уровне «покупать–продавать» и на этом всё. С одной стороны, от бесплатных публикаций многого и не требуется. С другой, чтобы заинтересовать потенциального клиента услугами по индивидуальному консультированию, желательно показать «товар лицом». К тому же, очень неудобно, что почти вся информация раздела аналитики представлена в виде файлов для скачивания, а не онлайн.

Компания также проводит различные обучающие мероприятия (семинары, вебинары, курсы) как онлайн, так и в клубном формате. Эти мероприятия проходят не очень часто и скорее играют роль дополнительной рекламы, чем самостоятельного направления, приносящего заметную прибыль.

Как взять займ с плохой кредитной историей онлайн

Сравните условия предложенных МФО. Определитесь с компанией, опираясь на условия и требования. Подайте онлайн-заявку. В процессе понадобятся регистрация на сайте компании, подтверждение телефона, идентификация личности. Некоторые кредиторы, например, Монеза или Е заем, требуют скан паспорта и СНИЛС. Но у большинства организаций процедура оформления займа происходит проще.

Обязательно укажите способ зачисления денег (на карту, наличными и т.п.). В течение нескольких минут после подачи анкеты ее проверят и сообщат решение. О нем оповещают смс-сообщением на указанный мобильный и на электронную почту. Также статус заявки можно узнать в личном кабинете, который будет создан во время регистрации. Если МФО одобрит займ с плохой кредитной историей онлайн без отказа, останется кодом из смс заключить с ней договор и получить средства.

На заметку

Взять займ с плохой кредитной историей без отказа онлайн вы можете смело в любой из упомянутых компаний. Однако помните, что ни одна из них не будет рассматривать заявку без проверок. Анализируются различные параметры. И для увеличения шансов на одобрение просто указывайте достоверную информацию, а в будущем вовремя вносите платежи, старайтесь не допускать просрочек.

Можно ли исправить КИ с помощью микрозаймов?

С помощью микрозаймов можно улучшить испорченную КИ.

С недавних пор все микрокредитные организации обязали передавать данные о заемщиках в БКИ.

Исправление КИ микрозаймами – отличный, проверенный не одним человеком способ. МФО, в отличие от банков, часто одобряют займы клиентам с отрицательной историей.

Чтобы улучшить кредитную историю, нужно взять несколько микрозаймов и погасить их вовремя. Тем самым вы добавите в свой кредитный отчет положительную информацию.

Плюс в том, что займы выдаются на небольшие сроки. Вы оформите заём, через несколько дней погасите его, а еще через несколько дней эти данные будут переданы в бюро

Банки как раз особое внимание обращают на последние записи в кредитном отчете

8 место. еКапуста

8 место

еКапуста стремится сделать оформление займов онлайн как можно более доступным и понятным. МФК предлагает удобные способы получения и погашения займов, доступных круглосуточно и без выходных. Для постоянных клиентов эта микрофинансовая компания увеличивает максимальные суммы займов.

Условия

Условия в еКапусте – стандартные для займа до зарплаты.

Оформление

Заявки рассматриваются моментально в автоматическом режиме.

Погашение

Вернуть деньги можно любым удобным способом.

Надежность

еКапуста поддерживает высокий уровень надежности.

Доступность

Для оформления заявки нужны только паспорт и телефон.

- Сумма займа до 30 000 рублей

- Срок займа до 21 дня

- Процентная ставка до 0,99% в день

- Принимаемые карты именные Visa, MasterCard и МИР

- Способы погашения банковской картой, электронным кошельком QIWI и Яндекс.Деньги, банковским переводом, денежным переводом Contact, в магазинах Связной и Евросеть

- Продление займа возможно, за комиссию

- Досрочное погашение возможно

- Скорость выплаты от 3 минут

Преимущества

- Увеличение суммы постоянным заемщикам

- Помощь в исправлении кредитной истории

Недостатки

- Не принимаются моментальные карты

- Возможно долгое перечисление денег

Подробнее

Что портит КИ?

Кредитный рейтинг заемщика портят не только просрочки, но и отсутствие кредитов.

Систематическая несвоевременная оплата по кредиту или вовсе отсутствие таковой даёт финансовому учреждению право подать сведения в БКИ.

Но бывает и так, что КИ человека испортилась вовсе не по его вине. Он мог пойти навстречу знакомым или родственникам и выступить в качестве поручителя. А те, кому он помог, в свою очередь, могли просто не выполнять свои обязательства по договору, тем самым подставив платежеспособного гражданина.

Не исключены и ошибки в кредитных отчетах. В таких случаях доказать свою «невиновность» достаточно затруднительно. Придется только ее улучшать.

Скажи, кто твой “друг”, и я скажу, какой ты заемщик

Социальные сети пока не были готовы к тесному сотрудничеству с банками в сфере проверки заемщиков. Как правило, это сотрудничество ограничивается таргетированной рекламой. Однако сделал неожиданный для рынка шаг вперед: 4 августа он запатентовал систему, основанную на так называемых “авторизованных узлах”, которая позволяет банкам выяснить, какие люди входят в близкое окружение потенциального заемщика и оценить их платежеспособность (информация о патенте опубликована на официальном сайте Американского бюро по патентам и товарным знакам).

Смысл системы, которая может быть запущена, в том, что, когда банк берет в обработку кредитную заявку того или иного человека, он получает доступ к этим узлам, с помощью которых по безопасному соединению запрашивает сведения о финансовой состоятельности людей, которые в “друзьях” у заявителя. И если их общий кредитный рейтинг оказывается достаточным, соцсеть сообщает сотруднику банка, что он может дальше рассматривать эту кредитную заявку пакета документов. Если рейтинг друзей оказывается ниже необходимого уровня, заявка на кредит автоматически отклоняется. При этом чем ближе “друг” общается с потенциальным заемщиком, тем больше значимость его кредитной истории. Когда может быть запущена система и каким банкам она будет доступна, Facebook не комментирует.

“Авторизованные узлы” и информация о том, с кем пользователь чаще всего общается, означает информацию, которая не относится к открытому доступу в большинстве соцсетей. Это значит, что речь идет о дополнительном источнике информации о клиенте — сведениях о его окружении, за которые банки могли бы хорошо заплатить. Пока же банки могут анализировать только информацию в открытом доступе.

Микрокредитные компании, где можно получить займ по паспорту в 2021 году

Кредитование в банке может иметь некоторые недостатки, значимые для многих заемщиков. Например, практически всегда официальное трудоустройство (пусть и с “серой” зарплатой) является обязательным требованием. И даже если банк не просит никаких справок с места работы, в том числе справку о зарплате, саму подобную информацию он обязательно запросит в анкете. А затем проверит данные и в случае каких-то сомнений откажет в кредите.

Второй минус критичен, если деньги требуются срочно — это время оформления кредита. За несколько минут деньги получить практически нереально.

Главный минус такого кредитования прекрасно известен — высокие ставки. Такова плата за простоту получения денег. Но если оформить займ на небольшой срок и вовремя его закрыть, никакой катастрофы не будет.

Выдача денег в кредит только по паспорту — норма для всех МФО, если речь не идет об очень крупных суммах.

| МФО | Сумма | Ставка | Срок |

| Kredito24 | от 2 000 до 15 000 руб. | 1% в день | от 16 до 30 дней |

| MoneyMan | от 1 500 до 80 000 руб. | от 0% до 1% в день | от 5 до 126 дней |

| Займер | от 2 000 до 30 000 руб. | от 0% до 1% в день | от 7 до 30 дней |

| Е заем | от 3 000 до 15 000 руб. | от 0% до 1% в день | от 5 до 35 дней |

| Быстроденьги | от 1 000 до 15 000 руб. | от 0% до 1% в день | от 7 до 30 дней |

Kredito24 — Нужен только паспорт и СНИЛС

- Ставка — 1% в день

- Сумма — от 2 000 до 15 000 руб.

- Возраст — от 18 до 65 лет

- Рассмотрение — от 1 — 20 мин.

- Срок — от 16 до 30 дней

Минимальный срок кредитования в Kredito24 — 16 дней, получить можно до 15 000 рублей. Для оформления заявки потребуется скан паспорта и номер СНИЛС. Также нужна именная карта любой платежной системы, оформленная на заемщика, срок действия которой истекает более чем через три месяца.

Деньги поступают на карту в течение нескольких минут, если заявка получила одобрение. Процент одобрения, как в большинстве МФО, очень высокий.

MoneyMan — 30 000 рублей на 21 день — под 0%

- Ставка — от 0% до 1% в день

- Сумма — от 1 500 до 80 000 руб.

- Возраст — от 20 до 70 лет

- Рассмотрение — 1 минута

- Срок — от 5 до 126 дней

В MoneyMan можно в том числе получить относительно крупный займ — до 80 000 рублей сроком до 18 недель. Впрочем, не факт, что его одобрят при первом обращении.

Зато первое обращение клиента в эту компанию означает возможность получить до 30 000 рублей сроком на 21 день бесплатно — процентная ставка составит 0% в день. В дальнейшем ставка в большинстве случаев равна стандартному 1% в сутки.

Займер — 30 000 на 30 дней под 0%

- Ставка — от 0% до 1% в день

- Сумма — от 2 000 до 30 000 руб.

- Возраст — от 18 до 75 лет

- Рассмотрение — 4 минуты

- Срок — от 7 до 30 дней

Максимальные для Займера 30 000 рублей можно получить на максимально возможные 30 дней бесплатно — таковы условия акции для новых клиентов в этой МФО. Дополнительные 5 000 рублей можно получить в долг, если оформить заявку при помощи аккаунта на Госуслугах.

Бонусом для всех клиентов Займера — анализ кредитной истории. Он поможет разобраться с тем, как ее исправить, если кредитный рейтинг окажется слишком низким.

Е заем — Первый заем под 0% на 30 дней!

- Ставка — от 0% до 1% в день

- Сумма — от 3 000 до 15 000 руб.

- Возраст — от 18 до 65 лет

- Рассмотрение — от 1 — 20 мин.

- Срок — от 5 до 35 дней

Бесплатный первый займ возможен и здесь, но компания честно предупреждает на главной странице своего сайта — подобная скидка возможна на усмотрение МФО. При некоторых обстоятельствах в ее предоставлении могут отказать, тогда ставка будет равна стандартному 1% в день.

Быстроденьги — Первый займ под 0%!

- Ставка — от 0% до 1% в день

- Сумма — от 1 000 до 15 000 руб.

- Возраст — от 18 до 75 лет

- Рассмотрение — от 1 — 20 мин.

- Срок — от 7 до 30 дней

В этой компании минимальный займ может составлять всего 1 000 рублей. Правда, и максимально доступная сумма невелика — лишь 15 000 рублей сроком до 30 дней.

Процентная ставка может составить 0%, если воспользоваться одной из акций, которые регулярно проводятся в компании “Быстроденьги”. Без акций ставка ровно та же, что действует по умолчанию во всех МФО — 1% в сутки.

Спрос на «здесь и сейчас»

В 2018 году проявились симптомы стабилизации национальной экономики: сдержанная инфляция (3,4% с начала года), снижение безработицы (до 4,5%), небольшой прирост реальных располагаемых доходов населения (+1,6%). На этом фоне потребительская активность россиян выросла: доля доходов населения, потраченная на оплату товаров и услуг, достигла максимального значения за 15 лет (72,8%).

Недокредитованными с их стороны остались, в том числе и значительные группы россиян без подтвержденного дохода, с негативной кредитной историей, а также жители отдаленных районов страны.

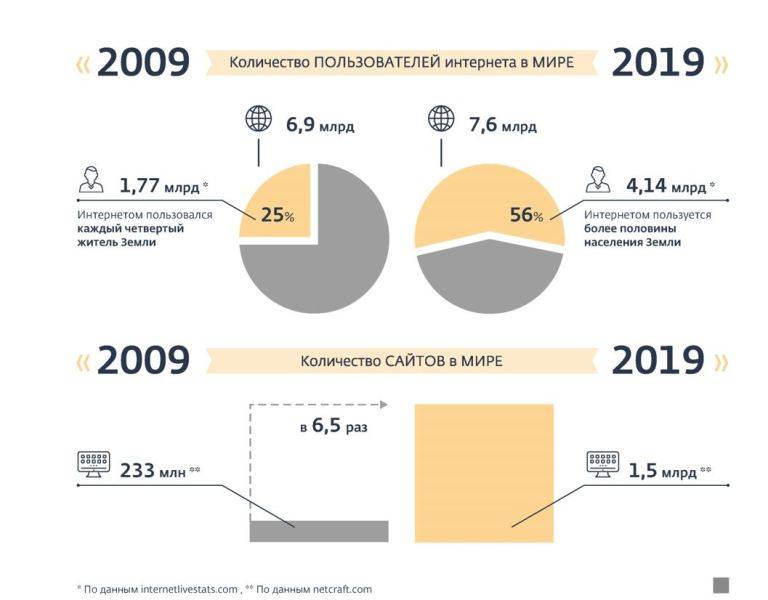

Тем временем диджитализация населения активно прогрессирует: уровень проникновения интернета уже выше 75%, продажи смартфонов тоже бьют исторические рекорды. Это способствовало в 2018 году повышенному уровню потребления финансовых услуг именно в онлайн-режиме. Речь — об альтернативном кредитовании, представленном преимущественно деятельностью микрофинансовых компаний (МФК), специализирующихся на интернет-сегменте.

Фото: Unsplash

Оценить степень роста интереса россиян к онлайн-займам можно по запросам в «Яндексе»: согласно Wordstat.Yandex, в октябре 2018 года «займы онлайн» россияне искали в 1,6 раза чаще, чем в январе. А в ноябре и вовсе — в 2,8 раза.

Этот интерес выливается во вполне материальный объем.

При этом в общей структуре микрозаймов доля онлайна увеличилась с 21,6% до 29,2%.

По итогам года рост интереса к онлайн-кредитованию — по крайней мере, судя по данным корпоративной статистики «Займера», — продолжится. Так, в январе-ноябре 2018 года сервисом выдано средств в 2,1 раза больше, чем за 11 месяцев 2017 года. И объемы имеют однозначную тенденцию помесячного прироста: ноябрь, например, «больше» января уже в 1,8 раза.

Возможные причины отказов

Вашу анкету могут отклонить по следующим причинам:

- У вас нулевая или негативная кредитная история (КИ). Второе гораздо хуже и исправляется с трудом.

- Вы не подходите по возрасту. В большинстве случаев займы выдаются только с 21 года. Есть, конечно, и исключения. Например, Сбербанк разработал продукт для молодежи. Она дает возможность оформить займ уже с 18 лет, но при наличии более старшего поручителя.

- Стало известно об обмане с вашей стороны. Это могут быть недостоверные данные о доходе, поддельные справки.

- Слишком большое количество действующих займов. Если банк поймет, что еще один кредит не вписывается в ваши доходы, он предпочтет отказать.

- Низкая зарплата. Речь идет об официальной зарплате. Серую никто не учитывает. Поэтому если вы получаете оплату в конверте, договаривайтесь с начальством, чтобы в справке 2-НДФЛ была указана истинная цифра.

- У вас нет регистрации в том регионе, в котором вы подаете заявку на кредитование. Больше шансов на получение средств будет в том городе, где вы прописаны.

Реструктуризация кредитов в «Альфа-Банке»

Нестабильное материальное положение многих физ. лиц зачастую приводит к невозможности выполнять ими ранее взятые на себя обязательства перед кредитором. Облегчить обслуживание долга позволяет реструктуризация займа, в результате которой взаимодействие с финансовой организацией осуществляется с соблюдением новых условий. В «Альфа-Банке» данная услуга предоставляется не всем заемщикам, а только тем, у которых денежные сложности возникли по веским причинам. К ним относятся:

- Потеря единственного источника регулярного дохода;

- Появление новых иждивенцев;

- Временная утрата трудоспособности;

- Существенное сокращение заработка;

- Призыв к исполнению обязанностей военной службы.

При наступлении одной из перечисленных ситуаций, клиент банка может попытаться снизить имеющуюся финансовую нагрузку.

Самым распространенным видом реструктуризации считается пролонгация кредитного договора. Она позволяет сократить размер ежемесячных платежей посредством увеличения срока займа. Благодаря этому для гражданина регулярное внесение денег на счет становится менее обременительным. Для банка данный вариант является наиболее выгодным, т.к. приводит к росту совокупной суммы выплат процентов.

Следующим способом изменить условия оферты является реорганизация займа, направленная на пересмотр способа погашения задолженности. Зачастую клиенты оплачивают кредит аннуитетными платежами, т.е. на протяжении всего срока вносят на банковский счет одинаковую сумму денежных средств. Но переход на дифференцированные платежи обеспечивает существенную экономию, ведь ежемесячно происходит снижение размера оплаты вследствие того, что проценты начисляются на остаток долга, который после каждого платежа уменьшается.

Не исключен вариант списания кредитором части задолженности. Такая мера применяется к неплательщикам, имеющим штрафы и пени за многочисленные просрочки. Чтобы клиент вернул сумму займа, банк идет навстречу и уменьшает размер переплаты.

Колебания экономики страны приводят к скачкам курсов валют, из-за которых владельцы, к примеру, долларовых кредитов могут оказаться в затруднительном положении. Валютный кризис 2014-2015 годов ударил по карману многих физ. лиц, займы которым были оформлены не в российских рублях. В таких ситуациях банковские учреждения готовы перекредитовать гражданина, но не все заявки на реструктуризацию будут одобрены, т.к. в первую очередь финансовая организация защищает свои интересы.

Не испортить кредитную историю позволяет еще одна услуга «Альфа-Банка» – освобождение заемщика от долговых обязательств на срок, не превышающий 6 месяцев. Кредитные каникулы предоставляются только при соблюдении определенных условий и не освобождают от оплаты процентов. При этом все действия кредитора регулируются Федеральным законом №353-ФЗ “О потребительском кредите” от 21.12.2013.

Какие банки не отказывают в кредите?

Хотите гарантированно получить займ? Обращайтесь в те банки, которые не требуют сбора большого количества документов. Конечно, стопроцентного одобрения нет нигде, но есть организации, которые удовлетворяют 80-90 из 100 заявок.

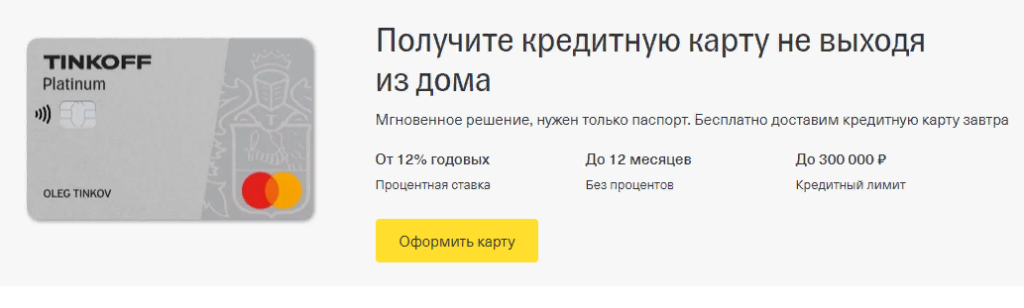

Тинькофф

Оформляет кредитки по паспорту с лимитом до 300000, с рассрочкой в 55 дней и кэшбэком до 30 процентов.

Кредитная карта Тинькофф Платинум

Есть среди предложений выгодные потребительские нецелевые кредиты со ставкой от 8 процентов. Деньги зачисляют на карту, ее привозит курьер.

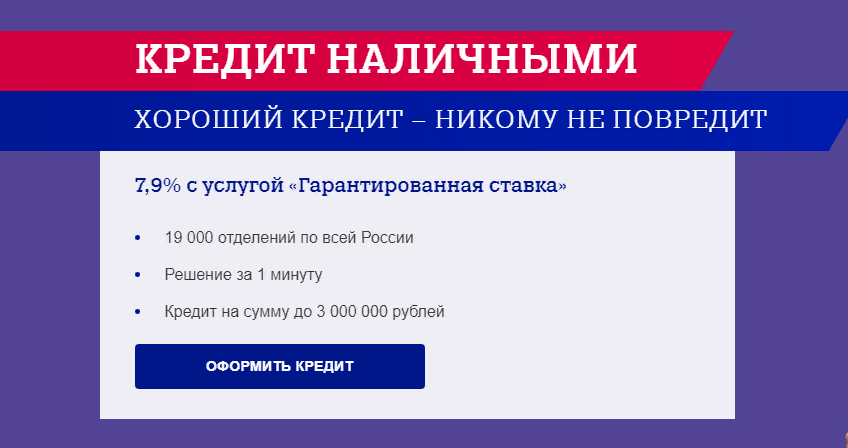

Почта Банк

Предлагает ряд кредиток. В течение 2-4 месяцев деньгами можно пользоваться без начисления процентов. Кэшбэк здесь до 15 процентов.

Можно также взять нецелевой займ без справок о доходах со ставкой от 7,9. Есть пакеты для пенсионеров, на образование, на покупки.

Кредит наличными от Почта Банка

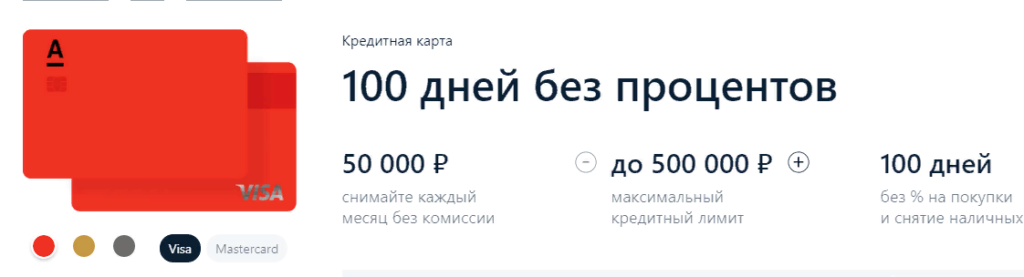

Альфа-Банк

Предлагает три кредитки, каждая из которых позволяет пользоваться средствами без переплат 100 дней.

Кредитная карта от Альфа-Банка

Только по паспорту могут одобрить до 500000. Работает доставка карт на дом.

Есть и потребительский кредит со ставкой от 7,7 процента.

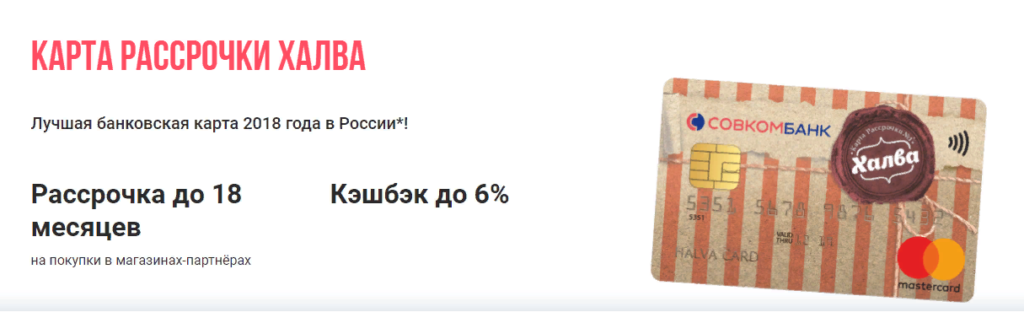

Совкомбанк

Самым популярным его продуктом является кредитка «Халва» с рассрочкой до 18 месяцев и неплохим кэшбэком (максимум 30 процентов).

Карта «Халва» от Совкомбанка

Карта «Халва» от Совкомбанка

Кредитных пакетов несколько. Есть и для пенсионеров и стандартные. В зависимости от КИ могут дать 40000 и более.

МТС-Банк

В нем можно получить универсальную кредитку со льготным периодом в 110 дней и кэшбэком в 5 процентов за продукт и автозаправки. Требуется только паспорт и подтверждение дохода. Ставка 9,9, для абонентов МТС – 7,9.

МТС-Банк

Выдает кредитки с лимитом от 10000 и более. Потраченные финансы можно вернуть без процентов в течение 110 дней.

«Карта возможностей» от ВТБ

Для получения потребительского кредита запрашивают справки, но небольшие суммы могут дать и по паспорту.

Учитывайте и еще один момент. Гораздо больше шансов взять деньги в тех банках, в которых у вас уже оформлены зарплатные или дебетовые карты. Это большой плюс даже при плохой КИ.

Как банки проверяют КИ заемщиков

Получаемая из БКИ выписка содержит не только информацию о просрочках. Кредитное досье гораздо информативнее, поскольку дает возможность оценивать:

- факт получения в прошлом кредитных средств;

- своевременность внесения ежемесячных взносов (в учет принимаются не только просрочки, но и слишком быстрые погашения);

- уровень кредитной нагрузки на текущий момент;

- наличие судебных разбирательств и исполнительных производств с принудительным взысканием долга;

- количество недавно поданных заявок и результаты их рассмотрения в других кредитных учреждениях;

- наличие других долгов (сотовая связь, ЖКХ и т.д.)

Когда банки проверяют кредитную историю, они изучают сразу несколько параметров, прямо или косвенно отражающих степень риска при выдаче суммы в долг.

Алгоритм проверки КИ при рассмотрении заявки заемщика:

- Подача запроса на согласование займа. Одновременно клиент передает банку право запрашивать и обрабатывать личную информацию, включая базу БКИ.

- Каждое кредитное учреждение сотрудничает с БКИ, с которыми предварительно был подписан договор. Это означает, что, получив кредит в одном банке, есть шанс сохранить его в тайне в другом банке, если он не работает с тем же бюро. Если оба кредитора крупные, скорее всего, скрыть непогашенную задолженность или проблемы с погашением предыдущего займа не удастся. Федеральные банки работают с крупнейшими БКИ, такими как НБКИ или Объединенное Кредитное бюро (сокращенно ОКБ), плюс 2-5 дополнительные базы. Если кредит оформлялся в Сбербанке, информация о нем будет зафиксирована в большинстве БКИ, существующих в России.

- Получив кредитный отчет, банк определяет, насколько безопасна выдача денег с учетом текущего рейтинга заемщика и результатов скоринг-теста.

- Если КИ положительная, согласуют лучшие условия кредитования. При отрицательной истории в кредите отказывают, либо устанавливают жесткие параметры займа.

- После оформления договора по случаю каждого внесения средств, просрочки, закрытии долга вносят записи в историю, формируя репутацию клиента.

Почти все кредитные учреждения ввели практику проверки КИ. В первую очередь, это банки федерального значения – ВТБ, Сбербанк, Альфабанк и т.д. В регионах есть локальные финансовые организации, где сотрудничество с БКИ не налажено

Если есть риск отказа в кредитовании, стоит уделить особое внимание выбору банка среди региональных организаций и там, где требования к заемщикам, минимальны

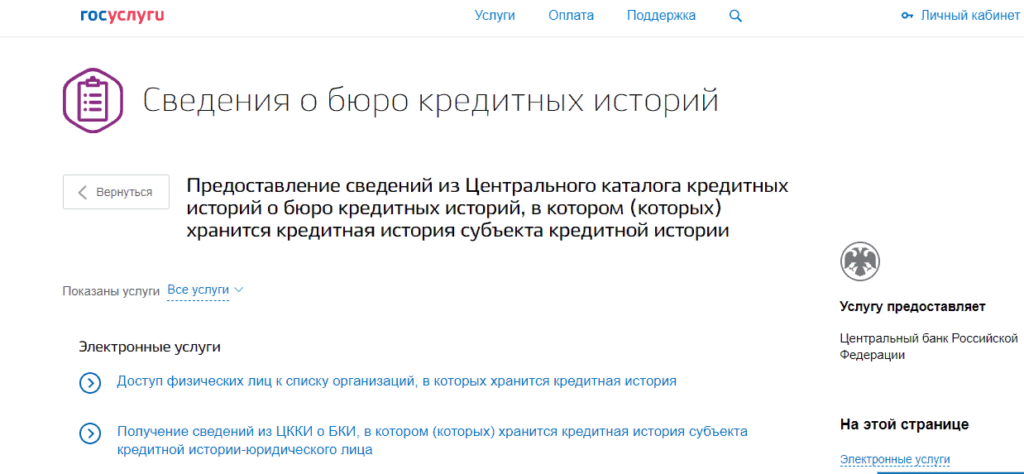

Как узнать свою кредитную историю онлайн бесплатно?

В идеале до посещения офиса банка необходимо узнать свою КИ и подкорректировать ее в случае, если это необходимо.

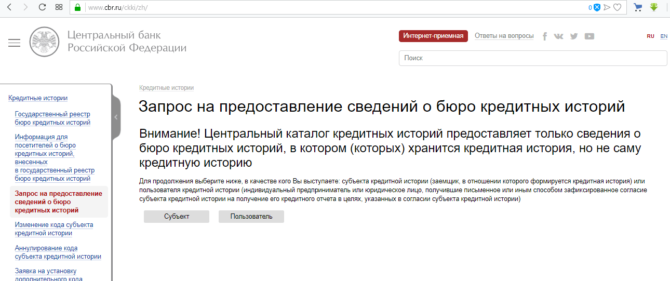

Для этого зайдите на сайт госуслуг, зарегистрируйтесь на нем и подтвердите аккаунт, загрузив скан паспорта.

Далее отправьте запрос в Центральный каталог кредитных историй и получите онлайн список тех БКИ, в которых есть данные о вас. Он присылается в виде ссылок на сайты.

Сведения о бюро кредитных историй на сайте госуслуг

Теперь осталось пройти по каждой ссылке, снова зарегистрироваться, отправить запрос, дождаться документа и скачать его. Дважды в год вы можете воспользоваться этой услугой бесплатно.

еКапуста

Этот сервис онлайн займов также круглосуточно работает в автоматическом режиме. За несколько минут система анализирует данные из анкеты, принимает решение и переводит одобренную сумму на Яндекс-кошелек. Наличие хорошей кредитной истории необязательно. От заемщика потребуется лишь паспорт, номер телефона и адрес электронной почты.

Максимальный размер займа составляет 20 000 рублей (при повторном обращении). Деньги в еКапусте можно получить не больше, чем на 21 день. Процентная ставка составляет 2,2% в день за первую неделю и 1,7% в день за каждый последующий. Другими словами, годовая процентная ставка достигает 773,8%.

Оформив в еКапусте микрозайм на 10 000 рублей, через три недели нужно вернуть 14 070 рублей!

Зачем нужен рейтинг лучших займов 2021 года

Если исходить из данных БКИ, онлайн займы в 2020 году пользовались большой популярностью. Рост объясняется снижением доходов россиян, карантинными мероприятиями, экономической неопределенностью и консервативностью банков. Нельзя не согласиться с тем, что МФО действительно отличаются более лояльным отношением к заемщикам всех категорий и отлажено работают через интернет.

Несмотря на дороговизну услуг микрофинансовых институтов, спрос на них не снизится и в 2021 году. Ведь для одних людей займы – единственно возможный способ получить деньги в долг при критической ситуации. Другим они помогают создать кредитную историю и (или) улучшить ее.

Динамика среднего размера микрозайма в 2019-2020 гг., в руб.

В данной связи крайне необходим рейтинг лучших займов 2021 года. Игроков на микрофинансовом рынке много. У каждого условия разные. Потому нужно сравнивать их и выбирать наиболее оптимальные. Это долгий и кропотливый труд. Вряд ли каждый заемщик станет, что называется, «заморачиваться», чтобы отыскать лучшие займы 2021 года. Здесь как раз и пригодится рейтинг.

Выводы

Получить наличные в кредит только по паспорту сегодня можно во многих российских банках. Проще всего это сделать в том финансовом учреждении, на карту которого вы получаете зарплату. Но и незарплатные банки также подходят — особенно если вам нужна умеренная сумма в пределах нескольких сотен тысяч рублей.

Вас заинтересует: Где взять потребительский кредит по паспорту без справок в день обращения

Кредитование в банке, даже если нужен только паспорт, подразумевает наличие трудоустройства. Иногда допускается ведение предпринимательской деятельности. Если официального трудоустройства у вас нет, с кредитом могут возникнуть проблемы.

Проблемы часто возникают и у тех, кто не может похвастаться хорошей кредитной историей. Также деньги могут потребоваться очень срочно.

В любом случае, куда бы вы ни обратились — в банк или МФО — нужно хорошо отдавать себе отчет в том, из каких источников вы сможете погасить кредит, чтобы не допускать просрочек и не создавать себе проблем.

Выводы аудитора

Мы провели сравнительный анализ бухгалтерского баланса и отчета о финансовых результатах КИТ ФИНАНС КАПИТАЛ (ООО) (далее – Организация) за 2019 год, содержащихся в базе данных ФНС. Основным видом деятельности Организации является вложения в ценные бумаги (код по ОКВЭД 64.99.1). В ходе анализа мы сравнили ключевые финансовые показатели Организации со средними (медианными) значениями данных показателей конкретной отрасли (вида деятельности) и всех отраслей Российской Федерации. Среднеотраслевые и среднероссийские значения показателей рассчитаны по данным бухгалтерской отчетности за 2019 год, представленной ФНС. При расчете среднеотраслевых данных учитывались организации, величина активов которых составляет более 10 тыс. рублей и выручка за год превышает 100 тыс. рублей. Из расчета также исключались организации, отчетность которых имела существенные арифметические отклонения от правил составления бухгалтерской отчетности. При сравнении использованы среднеотраслевые показатели организаций сопоставимого масштаба деятельности – микропредприятия с выручкой от 10 до 120 млн рублей в год. По результатам сравнения каждого из девяти ключевых показателей с медианным значением нами сделан обобщенный вывод о качестве финансового состояния Организации.

В результате анализа ключевых финансовых показателей Организации нами установлено следующее. Финансовое состояние КИТ ФИНАНС КАПИТАЛ (ООО) на 31.12.2019 значительно хуже финансового состояния половины всех микропредприятий, занимающихся видом деятельности вложения в ценные бумаги (код по ОКВЭД 64.99.1). При этом в 2019 году финансовое состояние Организации улучшилось.

Близкий результат получен и при сравнении финансовых показателей Организации со средними общероссийскими показателями. Финансовое положение КИТ ФИНАНС КАПИТАЛ (ООО) хуже, чем у большинства сопоставимых по масштабу деятельности организаций Российской Федерации, отчетность которых содержится в информационной базе ФНС и удовлетворяет указанным выше критериям.