Резюмируем

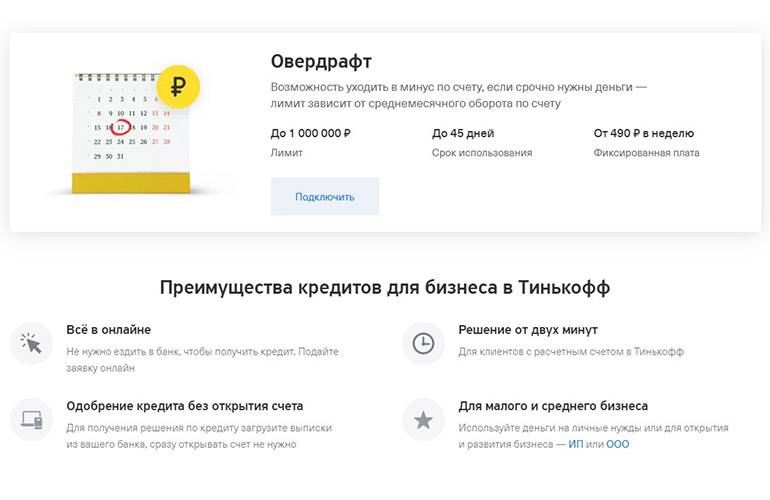

Линейка кредитных продуктов в Тинькофф Банке широкая и гибкая. Индивидуальные предприниматели и ООО могут конфигурировать свои исходные параметры под желаемые к получению суммы займов. Однозначным преимуществом является онлайн-оформление и быстрое решение по заявкам. Представитель банка выезжает к потенциальному клиенту только в случае, когда сумма запрашиваемого кредита большая и требуется оценить текущий уровень и потенциал компании. Представитель также проверяет соответствие заявленных данных действительности.

В случае предоставления заведомо ложной информации банк вправе отказать в кредите без объяснения причины. Кроме того, возникает повод поместить неблагонадежного клиента в черный список Тинькофф Банка с пометкой в Бюро кредитных историй.

Стройте свой бизнес грамотно и развивайтесь вместе с Тинькофф Банк.

Факторы, влияющие на принятие решения банком

Ключевой фактор, который влияет на решение о выдаче кредитных средств – платежеспособность клиента. Все документы заемщика должны быть в порядке, помимо официальных отчетов рекомендуется вести книгу учета доходов и расходов и управленческую отчетность. В ряде случаев последнее может оказать положительное влияние на решение о выдаче средств.

Если средства планируется направить на развитие нового бизнес-направления, кредитному менеджеру можно предоставить бизнес-план. Идеи, выложенные на бумаге, приведенные расчеты и четкое планирование позволят убедить инспектора в серьезности намерений.

Кредитный продукт с обеспечением

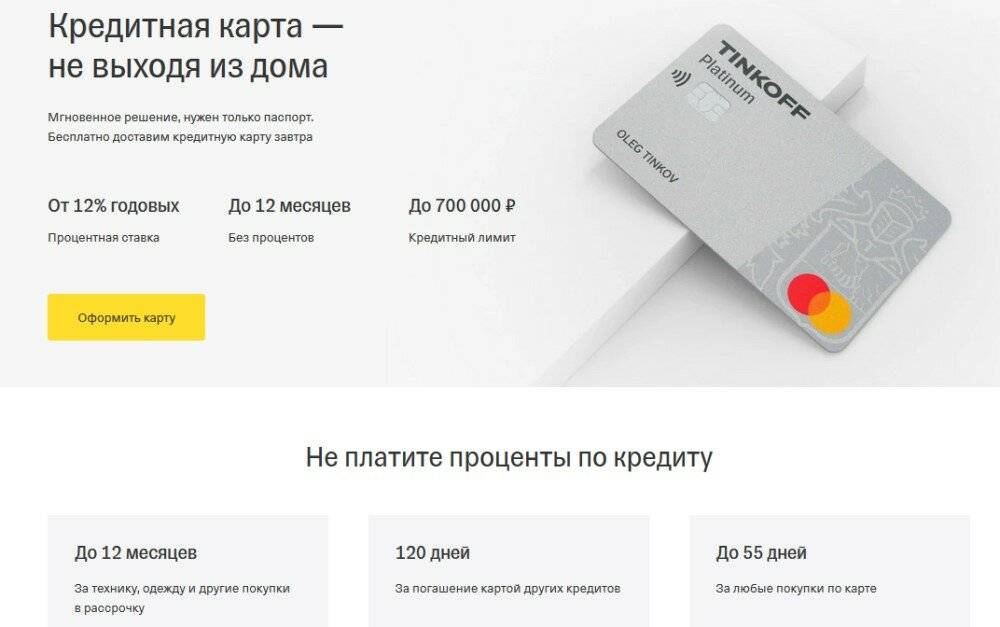

Более крупные кредиты доступны при предоставлении обеспечения в виде недвижимости. Оставляя квартиру в залог, можно рассчитывать на заем на сумму от 200 тысяч до 15 миллионов руб. Процентная ставка рассчитается индивидуально с минимумом в 9%, а вернуть взятую ссуду Тинькофф можно в течение 1-15 лет. Выдается заем под залог для вложения в бизнес или личных целей. Обрадует будущего клиента и иные преимущества по залоговому продукту.

- Одобрение в день обращения.

- Предоставление до 100% сразу , как банк одобрит заявку, а оставшейся суммы – после регистрации залога.

- Недвижимость остается в собственности владельца.

- Госпошлину за залог платит Тинькофф.

Нет серьезных требований и к залогу – подойдет соразмерная запрашиваемой сумме квартира в многоквартирном доме. Главное, жилплощадь должна находиться на территории РФ и не быть в обременении. Собственником залогового помещения заемщику быть необязательно.

Виды займов для предпринимателей

Для клиентов-юридических лиц, имеющих в Банке открытый расчетный счет и пластиковую карту, доступно 4 варианта кредитования: овердрафт, оборотный кредит, кредит на любые цели, банковские гарантии. Остановимся на каждом из них подробно.

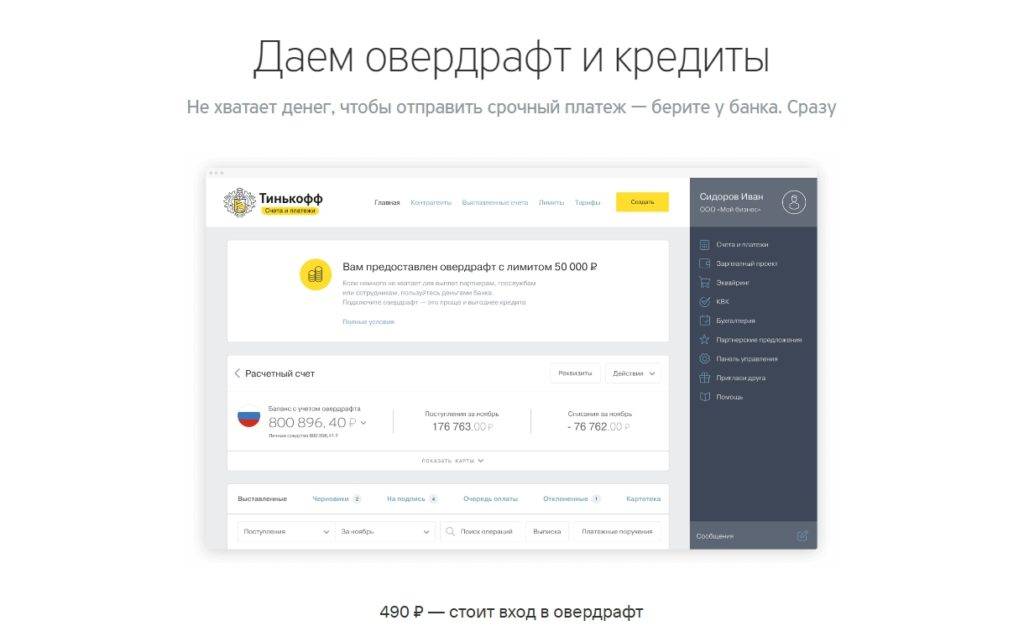

Овердрафт

Для ИП и ООО Тинькофф Банк предоставляет возможность закрывать кассовый разрыв с помощью овердрафта. Это уход баланса в минус на текущем расчетном счете при отсутствии денежных средств для погашения. Воспользоваться им можно в любой момент на следующих условиях:

- сумма овердрафта не более 1 000 000 рублей;

- срок погашения до 45 дней;

- фиксированная плата за пользование – 490 рублей;

- первая неделя пользования – без комиссии;

- без обеспечения;

- без дополнительных документов.

После закрытия задолженности лимит будет восстановлен, вы снова сможете «уходить в минус» при острой необходимости.

Важно! При погашении займа в тот же рабочий день до 21.00 по Москве проценты за пользование не начисляются.

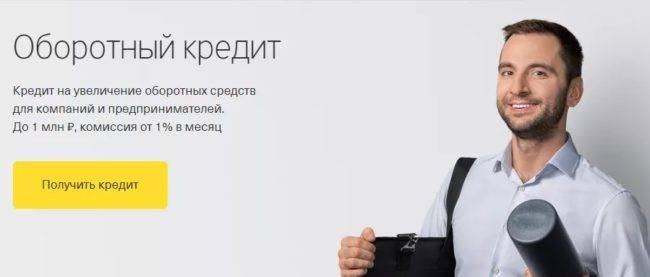

Кредит на пополнение оборотных средств

Взять такой кредит могут предприятия малого бизнеса, не имея кредитной истории в Тинькофф Банке. Предоставьте выписку из своего обслуживающего банка, оформите открытие счета с нуля и получите решение удаленно. Ссуду можно использовать на увеличение оборота предприятия, на оплату налогов, развитие бизнеса или расчеты с поставщиками. Условия и тарифы предоставления оборотного кредита:

- сумма до 10 000 000 рублей;

- срок до 6 месяцев;

- ставка от 1% в месяц.

Досрочное погашение оборотного кредита происходит без штрафов и комиссий, даже если вы вносите средства не полностью, а частично.

Материальное обеспечение не требуется. Можно воспользоваться услугой разово или открыть кредитную линию.

Кредит на любые цели

Открытие такой кредитной линии возможно только для ИП. Есть два варианта: с обеспечением под залог недвижимости и без залога. В обоих случаях пакет документов минимальный, оформление онлайн, перевод средств либо на расчетный счет, либо курьером банка лично в руки на кредитной карте на следующий день.

Тарифы:

| Без залога | С обеспечением | |

| Максимальная сумма, тыс. руб | 2 000 | 15 000 |

| Максимальный срок, лет | 3 | 15 |

| Ставка, % годовых | от 12 | от 9 |

Надежным клиентам банк может пересчитать переплату по сниженной ставке и вернуть разницу на расчетный счет. Обслуживание счета бесплатно до 4 месяцев.

Залоговое имущество (квартира, загородный дом, дорогое авто) в случае кредита с обеспечением не переходит в собственность банка. Единственное требование – объект залога не должен быть в обременении.

Банковские гарантии

Предпринимателям, участвующим в госзакупках, требуется обеспечение от банка в виде денег или банковской гарантии, что они выполнят условия контракта согласно 44-ФЗ и 223-ФЗ. Тинькофф Банк постарался и сделал получение банковских гарантий действительно удобным для бизнеса. Это происходит так:

- клиент получает личного помощника от банка;

- первая гарантия оформляется за день, остальные – за час;

- стоимость зависит от суммы и срока контракта, но не менее 1 000 рублей;

- все фото и подписи предоставляются через личный кабинет;

- открывается специальный счет для госзакупок;

- оформляется ЭЦП для удаленной работы.

Банковская гарантия – это поручительство банка перед заказчиком за участника торгов на сумму до 200 млн рублей на срок до 1 500 дней. Для участия в тендере – 20 млн рублей на 200 дней. Изучить вопрос более детально можно на сайте банка в разделе «Госзакупки».

Плюсы и минусы бизнес-кредитования в Тинькофф Банке

Как и в любом другом банке, в сегменте кредитования бизнеса в Тинькофф Банке есть как положительные, так и отрицательные стороны:

| Достоинства | Недостатки |

|---|---|

|

|

Условия кредитования в Тинькофф

Отправляясь за кредитом в Тинькофф, ИП и ООО должны быть осведомлены об особенностях кредитования в этом банке.

- Полное отсутствие очных переговоров. Удаленное обслуживание, но постоянная поддержка со стороны персонального онлайн-менеджера. Для бизнес клиентов доступен личный кабинет, в котором можно провести финансовые операции без посещения банка в любое удобное время, даже со смартфона.

- Отдельный сервис для юридических лиц – www.tinkoff.ru/business. После регистрации в нем ИП или ООО получает доступ к нужным операциям. Также доступна подача заявки на подключение овердрафта или получение кредита онлайн.

- Собственная курьерская служба. Благодаря курьеру документы на подпись предпринимателю будут доставлены по заранее оговоренному адресу.

Кредит для малого бизнеса

Кредит для малого бизнеса в Тинькофф предоставляется на индивидуальных условиях, которые зависят от:

- способа кредитования – напрямую в Тинькофф или через партнеров;

- цели – развитие бизнеса, покупка недвижимости, транспорта, оборудования;

- залога;

- суммы;

- срока и т.д.

Если кредит необходим на развитие бизнеса, послушайте специалистов, оправдан ли подобный финансовый риск

Общие условия кредита для малого бизнеса:

- сумма – от 3 миллионов;

- срок – до 12 месяцев;

- минимальная ставка – 14% годовых.

Точные условия кредитования можно узнать по телефону 8 800 755-11-10 или через чат Тинькофф. Действующим бизнес клиентам Тинькофф Банка информация доступна напрямую от персонального менеджера.

Обеспечением может выступать:

- недвижимое имущество;

- автотранспорт;

- оборудование;

- спецтехника;

- поручительство гарантийного фонда.

Чем надежней залог, тем выгоднее могут быть условия кредита для бизнеса в Тинькофф. Список запрашиваемых документов тоже утверждается индивидуально.

Тендерные займы для ООО

Кредит для ООО предоставляется также в виде банковских гарантий, тендерных кредитов для государственных и коммерческих закупок. При этом все оформляется онлайн при поддержке специалиста.

Такая форма кредита для юридических лиц в Тинькофф банке позволяет продолжать использовать свои деньги для бизнеса, а не замораживать их на счету для заказчика.

Условия предоставления банковских гарантий для бизнеса в Тинькофф

Реальнее получить бизнес кредит от Тинькофф для участия в торгах на срок до 45 дней. Комиссия за кредит будет зависеть от его размера, минимальная – 1 тыс. рублей.

Тарифы банка Тинькофф для бизнеса

Клиенту предоставляется на выбор 3 тарифных плана.

1. Простой

Подойдет тем, кто нечасто проводит операции или пробует новое дело. При отсутствии оборотов – абонентская плата тоже отсутствует.

- Абонентская плата – 490 рублей в месяц (начиная с 3 месяца обслуживания, т. к. первые 2 месяца — бесплатно). При оплате за 12 месяцев абонентская плата составит 4900 рублей, то есть 2 месяца — вечная скидка, если платить по годам, а не по месяцам.

- На остаток средств начисляется до 6% годовых при наличии операций за календарный месяц. Максимально может быть выплачено 3000 руб. в месяц.

- Комиссия за внесение наличных – 0,3% (минимум 290 рублей).

- Проведение платежей — первые 3 бесплатно, начиная с 4-го платежа – 49 рублей за одну операцию. Под бесплатными платежами подразумеваются первые 3 перевода за все время. Очевидно, что это не столько бонус, сколько возможность комфортного ознакомления с системой.

- Переводы физлицам – от 1,5% плюс 99 рублей за каждую операцию, если сумма перевода менее 400 000 рублей. За суммы от 400 000 до 1 000 000 — 5%, от 1 000 000 — 15%.

- Комиссия за снятие стоит аналогично переводам физлицам — от 1,5% плюс 99 рублей, если сумма снятия до 400 000. За суммы от 400 000 до 1 000 000 комиссия — 5%, а суммы от 1 000 000 обойдутся в 15%.

- Для ИП есть особые условия. Для новых предпринимателей, если срок открытия составляет не более полугода, то обслуживание будет бесплатным первые 6 месяцев. При перечислении средств со счета на личную карту банка Тинькофф – комиссия 0%.

2. Продвинутый

https://www.youtube.com/watch?v=3Yup3SMud10

Это вариант для среднего и крупного бизнеса, а также для тех, кто отчетливо представляет себе то, что ему нужно от расчетно-кассового обслуживания. Этот тариф можно тонко настроить под свои нужды с помощью специальных опций. Но обо всем по порядку.

- Абонентская плата – 990 рублей в месяц (начиная с 3 месяца обслуживания, т. к. первые 2 месяца — бесплатно). При оплате за год абонентская плата 9900, т. е. грубо говоря если платить за год, а не помесячно, то 2 месяца всегда бесплатно.

- 8% годовых на положительный остаток по счету при наличии операций за календарный месяц. Максимально может быть выплачено 5000 руб. в месяц.

- Комиссия за внесение наличных — 0,25% (мин. 290 руб). Есть также пакет с говорящим названием «3 пополнения без комиссии» за 990 рублей в месяц.

- Проведение платежей — первые 10 платежек бесплатно, далее 29 рублей за платеж. У данного тарифа есть возможность подключить безлимитные платежи. Если у вас большое количество платежей, то вы можете подключить опцию «Безлимитные платежи» и все платежи станут бесплатными, вне зависимости от их количества. Однако у этой опции есть абонентская плата — 990 рублей в месяц.

- Переводы физическим лицам — от 1% 79 руб. Переводы от 400 000 дороже — 5% за суммы до 2 000 000 и 15% за суммы более 2 000 000. Также есть опция «Безлимитные переводы физлицам» за 2990 руб. в месяц. С этой опцией вы получаете неограниченное количество переводов физическим лицам без комиссии на весь оплаченный месяц.

- Комиссия за снятие наличных составляет от 1% 79 руб. Снятие наличных свыше 400 000 обойдется дороже. От 400 000 до 2 000 000 — 5%, от 2 000 000 — 15%.

3. Профессиональный

- Абонентская плата — 4990 рублей в месяц (начиная с 3 месяца обслуживания, т. к. первые 2 месяца — бесплатно). Если платить сразу за 12 месяцев, то абонентская плата составит 49 900 в год (экономия почти 10 000).

- До 8% годовых на положительный остаток на счету при наличии операций в календарном месяце. Нет ограничений на максимальную выплату процентов, но есть ограничения на сумму, на которую начисляются проценты. На сумму до 200 000 не начисляются проценты. На деньги от 200 000 до 1 000 000 начисляется 2% годовых, от 1 000 000 до 4 000 000 — 4% годовых, от 4 000 000 до 10 000 000 — 8% годовых. На сумму свыше 10 000 000 не начисляются проценты.

- Комиссия за внесение наличных при пополнении 0,15% (мин. 290 руб.).

- Стоимость проведения платежей — 19 рублей за операцию. Есть опция «Безлимитные платежи» за 1990 руб. в месяц.

- Переводы физлицам — от 1% 59 руб. Однако за крупные переводы от 800 000 до 2 000 000 берется комиссия 5%, а свыше 2 млн. рублей — 15%. Также можно взять оцпию «Безлимитные переводы физлицам» за 4999 руб. в месяц.

- Снятие наличных — от 1% 59 руб. Крупные снятия наличных стоят дороже — 5% за суммы от 800 000 до 2 000 000, 15% за суммы от 2 000 000.

Коммерческая финансовая организация «Тинькофф Банк» кредитует по нескольким направлениям.

Параметры займов для ИП в Тинькофф банке

Рассмотрим подробнее критерии оформления финансовой организации для ИП.

Размер ставки

Оформление овердрафтного кредита предусматривает фиксированную ежемесячную оплату заемщиком задолженности.

При оформлении оборотного займа, получатель ежемесячно оплачивает определенный процент от полученной суммы (до 1%).

При оформлении кредита для ИП, устанавливается процентная ставка от 12% годовых. Все это говорит о выгодности кредитных предложений для ИП от банка Тинькофф.

Лимиты

Сумма, которую предприниматель может взять в долг у банка, зависит от того, какой кредит он оформляет.

Так, при оформлении овердрафта более 300 тыс. ₽ получить нельзя. При оформлении оборотного кредита лимит может быть увеличен до 1 млн ₽.

Самый большой лимит имеет кредит для ИП в Тинькофф банке. Тут в долг можно получить до 2 млн ₽. Этот вариант представляется нам наиболее выгодным.

Период кредитования

Самым продолжительным по сроку кредитования является заем для ИП в Тинькофф банке. Его можно получить на 36 месяцев.

Овердрафт выдают на 12 месяцев, однако полный возврат средств на счет нужно осуществлять каждые полмесяца. Оборотный кредит нужно вернуть в течение полугода.

Улучшение условий кредитования

Чтобы улучшить условия полученного займа, заемщику нужно:

- увеличить оборот по расчетному счету;

- своевременно и точно выполнять кредитные обязательства;

- подключиться к дополнительным сервисам финансовой организации;

- оформить кредитные и дебетовые карты Тинькофф и активно их использовать.

Как взять кредит предпринимателю

Оформление займа для ИП в Тинькофф банке можно разделить на два этапа. Первым шагом становится открытие р/с и подписание договора РКО с банковской организации.

Вторым шагом является подача онлайн-заявки на получение денег в долг.

Чтобы получить одобрение финансовой организации, претенденту нужно подготовить документы для открытия р/с в банке.

Сюда входят российский паспорт, документы о регистрации ИП и постановке его на учет. Каких-либо дополнительных документов не требуется.

Необходимые действия

Чтобы получить кредит в банке Тинькофф, предпринимателю нужно:

- приготовить документы для открытия р/с и подписания соглашения РКО с банковской организацией;

- открыть счет и подписать договор РКО;

- дистанционно подать заявку на заем;

- дождаться одобрения банковской организации;

- получить деньги.

Заявка на получение ссуды для ИП в Тинькофф рассматривается финансовой организацией в течение рабочего дня. Если претендент все сделал правильно, заявку, как правило, одобряют.

Кредит для малого бизнеса от Тинькофф

Финансовая политика этого банка имеет ещё одну важную специфическую черту: условия сотрудничества не зависят от характера деятельности заёмщика. Получить в Тинькофф особый кредит для ИП на развитие бизнеса здесь не получится. Клиенту предлагают просто подключиться к одному из трёх пакетов, и в рамках любого из них пользоваться услугами банка.

В таком подходе есть своя логика: если какой-то категории предоставляются лучшие условия, то это подразумевает и то, что кому-то достанутся худшие.

Кредитование малого бизнеса соответствует условиям потребительских займов, а они зависят от выбранного пакета. Предусмотрено три варианта тарифов:

- «Простой». Оптимален для предпринимателей, только начинающих бизнес. Абонентская плата за первые 2 месяца отсутствует, затем она составляет 490 руб./мес. Начисление на остаток – из расчёта 6% годовых.

- «Продвинутый». Также без абонплаты в первые 2 месяца, затем – 990 руб. Начисления на остаток – 8%.

- «Профессиональный». Рассчитан на активно работающих юрлиц и ИП с большим оборотом дебетовых карт. Плата за обслуживание – 4990 руб. Начисления – 8%.

Условия работы по пакетам кратко изложены в таблице:

| Тарифный пакет | Плата за платёжное поручение, руб. | Комиссия обналичивания, % | Комиссия за перевод суммы свыше 400 тыс., % |

| Простой | Более 3 платежей в месяц – 49,00 | 1,5 | 1 |

| Продвинутый | Более 10 платежей в мес. – 29,00 | Свыше 100 тыс. руб. – 1% | 1 |

| Профессиональный | Бесплатно | До 2 млн. руб. – бесплатно |

Условия кредитования бизнеса зависят от того, какой банковский продукт выберет предприниматель:

| Банковский продукт | Процентная ставка, % | Долговой период | Лимит суммы, руб. |

| Кредит наличными | 12 | До 3 лет | 2 млн |

| Под залог недвижимости | 9 | До 15 лет | 15 млн |

| Ипотечный | 8–13,35 | До 25 лет | 100 млн |

Перейти на сайт банка

В применении к предпринимательской деятельности ипотечное кредитование подразумевает залог недвижимости, используемой для ведения бизнеса. Процентная ставка зависит от того, какой вид объекта выступает в роли залогового имущества (с первичного или вторичного рынка и т. д.)

Поддержка малого бизнеса выражается также в предоставлении следующих возможностей:

- бесплатное обслуживание в первые 2 месяца;

- упрощённые условия, способствующие развитию деятельности;

- выдача специальных зарплатных карт для сотрудников;

- участие в конкурсах и программах лояльности;

- быстрое (за сутки) открытие счёта и одобрение кредита;

- помощь ведения бухучёта и налоговой отчётности;

- возможность мультивалютных трансакций.

Скрытые сложности

Как любая коммерческая организация, банк Тинькофф стремится подать «товар лицом», акцентируя внимание целевой аудитории на достоинствах своего продукта. При этом некоторые проблемные аспекты сотрудничества остаются в тени, а о них следует знать

Во-первых, о конкретных процентах, начисляемых при кредитовании, на главной странице и в других рекламно-продвигающих материалах упоминается в очень обтекаемой форме. Указываются базовые ставки (минимальные), есть виртуальные калькуляторы, доступные после регистрации, но и они не предоставляют исчерпывающей информации об условиях займа. Официальных бумаг об условиях на руки не выдают. Полностью о предстоящих выплатах клиенту становится известно только после оформления договора. Впрочем, не только Тинькофф, но и другие банки этим грешат.

Во-вторых, нужно помнить о скрытых комиссиях, в том числе о страховой ставке (более 10% годовых) о которых клиента могут не предупредить. Если эти суммы не учтены в бизнес-плане, они могут сыграть роковую роль. Читать договор следует очень внимательно – там эта информация прописана.

В-третьих, кредитный лимит может быть увеличен банком без согласия и даже уведомления клиента. Возможно, это даже может показаться полезным делом. Но если не отследить изменений, есть шанс оказаться в «долговой яме».

Условия по кредитованию предпринимателей в Tinkoff

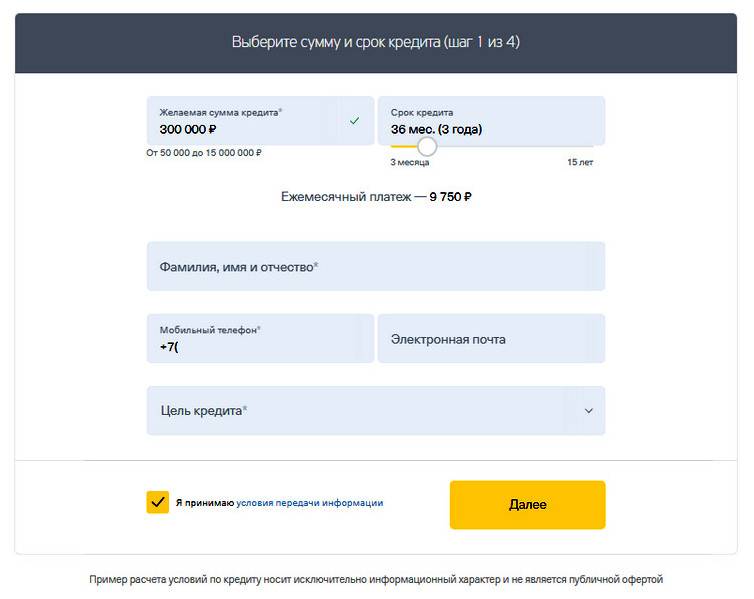

Тинькофф Банк предлагает наиболее выгодные условия по кредитованию бизнесменов. Удобная система заполнения заявки, лояльные требования обеспечивают больший приток клиентов. Начинающих предпринимателей привлекают выгодные условия по кредитной ставке, сумме и срокам для выплаты займа. Чтобы правильно рассчитать сумму кредита, проценты и ежемесячные выплаты, можно воспользоваться калькулятором на официальном сайте банка.

Кредитная ставка

При подключении овердрафта клиент не выплачивает проценты. Взимается только фиксированная плата за пользование банковскими средствами. Размер платы – 490 руб. На оборотный кредит предусмотрена процентная ставка – от 1 % ежемесячно. При выдаче заемных средств индивидуальным предпринимателям используют стандартную схему – ставка от 12 % в год.

Сумма займа

Наибольший объем заемных средств зависит от вида кредитования. Самая большая сумма по овердрафт – 300 000 руб. Оборотный кредит увеличивает средства, которые клиент может занять у банка – до 1 000 000 руб. Заем на любые цели для предпринимателей предусматривает максимальную сумму до 2 000 000 руб.

Сроки и прочие условия

Самый большой срок, который банк предусматривает на выплату долговых обязательств, при кредитовании на любые цели для ИП – его период 3 года. Для выплаты средств, полученных от оборотного кредита, предусмотрен срок до 6 месяцев. Подключить овердрафт можно на 1 год, но возвращать заемные средства нужно в полном объеме через каждые 15 дней.

Тинькофф Банк предлагает самые выгодные и удобные условия кредитования для индивидуальных предпринимателей. Это позволяет кредитной организации выходить на первые позиции среди банков-конкурентов и увеличить клиентскую базу.

Регистрация в Тинькофф бизнес

Пройти регистрацию можно на сайте Business.tinkoff.ru/sme. Вы можете воспользоваться аккаунтом, который у вас есть. В форме регистрации указываете контактный номер телефона. Изучая, как войти в кабинет «Тинькофф бизнес» по логину и паролю, стоит понимать, что на номер придет проверочный код для доступа, поэтому смартфон должен быть под рукой. Регистрация займет 5 минут. Не сообщайте никому свои учетные данные, и помните о том, что сотрудники банка их не требуют ни при каких обстоятельствах. Вы можете непосредственно на сайте открыть ИП без нотариусов, госпошлин и доверенностей, а также зарегистрировать ООО с одним учредителем.

Открытие счета

Удобно, что открыть его можно онлайн, кликнув на форму. Тинькофф банк предлагает весьма лояльные условия, среди которых:

- стоимость открытия – 0 рублей;

- начисление прибыли до 3% на остаток средств;

- до 220 тыс. рублей кредитных средств на сервисы партнеров;

- обслуживание от 0 рублей и гибкие тарифные планы.

Оставив заявку, специалисты быстро ее обработают, курьер подвезет документы по Москве и сможете сразу пользоваться счетом.

Личный кабинет

В личном кабинете можно выбрать, какой именно расчётный счет нужен:

- для юридических лиц;

- для индивидуальных предпринимателей.

В первом случае у вас есть персональный менеджер и предусмотрена настройка доступов и ролей для сотрудников

Если вы ИП, то привлекает внимание возможность онлайн-отчетности и ведение бухгалтерии, а также удобное мобильное приложение для работы

Получив личный кабинет и открыв счет, можете пользоваться и валютным типом, картами для бизнеса, онлайн-бухгалтерией.

Также в персональном аккаунте можно подключить Тинькофф эквайринг, по сути это заказ установки и обслуживания POS-терминала. Сегодня торговый эквайринг является обязательной частью бизнеса. Терминал доставляется оперативно, курьер в маске и соблюдает все карантинные ограничения. Комиссия от оборота составляет от 1,2%, сам терминал выдается бесплатно в течение 1-го дня с момента оформления заявки. Средства зачисляются на счет даже в выходные и в праздники.

Выставление счета

Эту функцию можно установить в автоматическом режиме, например, каждый месяц 15 числа платите счет по электроэнергии за офис или склад, или же налоговые издержки по зарплате сотрудников до 20 числа. Это очень удобно и во многом сокращает временные расходы. Есть вариант формирования счета в ручном режиме от случая к случаю, когда это необходимо.

Платежи

Сервис отличается интуитивно понятным дизайном – в специальной вкладке вводите реквизиты, на которые перечислить деньги, и проводите транзакцию. Переводить средства можно на счета в других банках, а комиссия – одна из самых лояльных. Квитанция сохраняется в личном кабинете, и затем с легкостью «подвязываете» ее в общий аудит.

Тарифы

Уже поговорила с вами о том, что открыть РС для ИП в Тинькофф очень быстро и выгодно. Для удобства каждого клиента предусмотрено на выбор 3 тарифа, а также бесплатное обычное или премиум-обслуживание за 24999 рублей в месяц, что предусматривает такие услуги:

- адаптивные условия по клиента;

- переводы физлицам с нулевой комиссией;

- бесплатная выплата дивидендов и зарплаты;

- кредиты, чтобы пополнить оборотные средства;

- технология открытого API для обмена данными.

Виды тарифов и их ключевые особенности

| Категория/Тариф | Простой | Продвинутый | Профессиональный |

|---|---|---|---|

| Для кого? | Начинающий предприниматель | Малый бизнес | Для крупного бизнеса |

| Начисления на остаток | 0,5% | 1% | 2% |

| Бесплатные переводы себе на счет | До 400 тыс. руб. | До 700 тыс. руб. | До 1 млн. руб. |

| Платежи в другие банки | 49 руб. | 29 руб. | 19 руб. |

| Платежи в Тинькофф | Бесплатно | Бесплатно | Бесплатно |

| Валюта с отклонением от курса биржи | 1% | 0,75% | 0,5% |

| Стоимость обслуживания в месяц | 490 руб. | 1990 руб. | 4990 руб. |

Таким образом, предприниматель получает весомый плюс как в виде депозита, так и возможности следить за всеми операциями и быстро формировать налоговые документы.

Займы для предпринимателей

Еще одной особенностью кредитной политики рассматриваемого банка являются единые условия кредитования вне зависимости от специфики деятельности клиента. Получить здесь какой-то уникальный продукт заемщик не сможет. На выбор предлагаются три пакета, в рамках одного из которых клиент пользуется услугами банка. Определенная логика в этом подходе есть, ведь предоставление более выгодных условий одной группе заемщиков будет означать, что другая группа получит условия хуже.

В то же время если, например, продавец какого-либо товара является клиентом Банка Тинькофф, а у покупателя данного товара не хватает средств на его покупку, то банк одобрит кредит покупателю на довольно выгодных условиях. Малый бизнес может получить кредит в рамках одного из тарифных планов, представленных ниже.

- «Простой». Подходит для начинающих предпринимателей. Первые два месяца обслуживание бесплатное, далее ежемесячно начисляется абонентская плата в размере 490 руб. Если количество обработанных платежных поручений за месяц составит более 3 штук, начинает взиматься плата: одно поручение – 49 руб. Перевод суммы свыше 400 тыс. руб. облагается комиссией в размере 1% от суммы. За обналичивание банк взимает комиссию 1,5%. На остаток средств на счете начисляются проценты, как на депозит, в размере 6% годовых.

- «Продвинутый». Абонентская плата первые два месяца также отсутствует, потом составляет 990 руб. в месяц. Плата за платежное поручение при превышении количества обработанных «платежек» за месяц – 10 штук – составляет 29 руб. Комиссия за перевод денежных средств в сумме больше 400 тыс. руб. также составляет 1%. При обналичивании более 100 тыс. руб. необходимо уплатить комиссию в размере 1%. На остаток средств на счете начисляются проценты (8%).

- «Профессиональный». Как ясно из названия, тарифный план рассчитан на активных пользователей банковских услуг. Это крупные компании, преуспевающие индивидуальные предприниматели и т.п. Абонентская плата на данном тарифе равна 4990 руб./мес. При этом отсутствуют комиссии за обналичивание и переводы денежных средств. Платежные поручения также проводятся бесплатно. Процент начисления на остаток средств на счету – 8%.

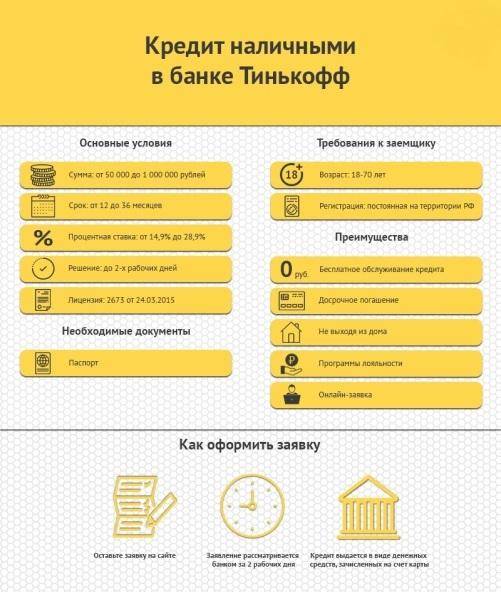

Юридическим лицам (АО, ООО и т.д.) и предпринимателям доступен ряд кредитных продуктов. Во-первых, кредит наличными. Процентная ставка составляет 14,9%, срок кредитования – до 3 лет, максимально возможная сумма – 1 млн. руб. Во-вторых, кредит под залог недвижимости. Выдается под 12% годовых на срок до 15 лет. Лимит суммы составляет 15 млн. руб. В-третьих, ипотечный кредит. Процентная ставка – от 8 до 13,35% годовых. Срок на который может быть заключено кредитное соглашение – до 25 лет. Максимальная сумма – 100 млн. руб.

Несмотря на отсутствие каких-то специфических программ для субъектов малого бизнеса нельзя сказать, что банк никак не поддерживает развитие малого предпринимательства в России. Малым предприятиями и ИП предоставляются более простые условия открытия счета и быстрое рассмотрение кредитной заявки. Им не начисляется абонентская плата первые два месяца, предоставляются зарплатные проекты, помощь в ведении бухгалтерского и налогового учета.

Как ИП и юрлицу получить кредит в банке «Тинькофф»?

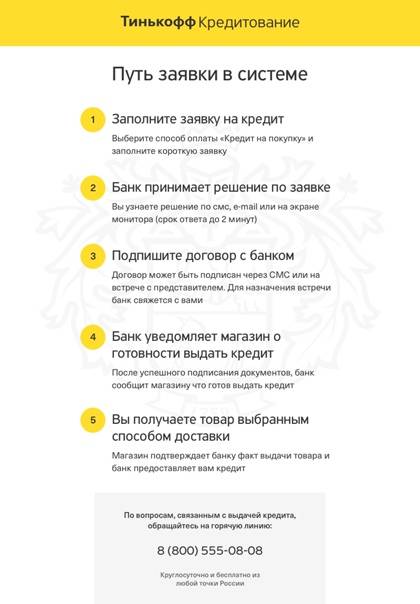

Как и все продукты «Тинькофф», кредитные программы предполагают простую и доступную систему оформления. Вам не нужно несколько раз приезжать в офис банка для подачи и подписания документов. Все этапы переговоров и оформления проводятся в онлайн-формате. Процедуры, требующие физического присутствия клиента, проводятся в удобном для него месте.

Подача онлайн-заявки на официальном сайте

На официальном сайте банка предусмотрена удобная форма подачи заявки. Там же расположен и калькулятор кредита. Таким образом вы можете подсчитать размер предстоящих платежей и определиться с желаемой суммой заранее.

В зависимости от выбранного типа кредита вам будет предложена форма на открытие счета или непосредственно подачу заявки. В первом случае впишите свой номер телефона и дождитесь звонка менеджера банка. В телефонном режиме он поможет вам провести все необходимые процедуры для активации личного кабинета и вы договоритесь о времени прибытия курьера.

В форме для отправки заявки нужно указать:

- Ф. И. О.;

- цель кредитования;

- мобильный телефон;

- электронную почту.

Необходимый пакет документов для получения кредита для ИП и юрлица

При наличии у вас расчетного счета в «Тинькофф» все сведения возьмут из предоставленного при регистрации набора бумаг. Если вы не являетесь действующим клиентом банка, вам понадобится собрать пакет документов. Для разных программ требуемый набор может отличаться.

Для ИП понадобятся:

- паспорт;

- ИНН;

- СНИЛС;

- свидетельство о регистрации в качестве индивидуального предпринимателя;

- подтверждение оборотов;

- финансовая отчетность;

- документы на залоговое имущество.

Юридическим лицам дополнительно следует подготовить:

- информацию о компании;

- приказы о назначении директора и главного бухгалтера;

- образцы печатей и подписей.

Как повысить вероятность одобрения?

Вероятность одобрения повышается для надежных клиентов и постоянных партнеров банка. Высокая доходность компании и предоставление в залог недвижимости с достаточной коммерческой ценностью значительно повысит ваши шансы получить необходимую сумму.

Частые причины отказа

«Тинькофф» не предъявляет строгих требований к потенциальным клиентам, однако тщательно проверяет полученную от них информацию. Причиной отказа часто служит низкий процент надежности заемщика:

- Сотрудники банка проверяют кредитную историю соискателя. Если выяснится, что у вас в прошлом было несколько проблемных или непогашенных кредитов, добиться одобрения будет практически невозможно.

- Отсутствие российского гражданства также является серьезным препятствием для получения заемных средств.

- Наличие судебных исков к фирме за неуплату налогов или задолженность перед поставщиками являются весомыми аргументами для отказа.

- Подача заведомо ложных сведений о себе или о фирме также приведет к отказу банка от сотрудничества.

Также банк оставляет за собой право отказать соискателю без объяснения причин. Такое случается, когда клиент не соответствует требованиям банка.