Лучшие кредитные карты 2020 года по длительности льготного периода

Наличие продолжительного грейс-периода — одно из главных требований соискателей лучших кредитных карт в 2020 году. Обычно ЛП длится 54-62 дня и распространяется на оплату товаров, услуг. Однако ограниченное количество банков проявляет больше щедрости в продолжительности этого срока, и у них он действует на снятие наличных (Альфа-Банк, ВТБ). Но и здесь не все так просто.

Наличие льготного периода не снимает обязанности с заемщика вносить обязательный платеж. Если пропустить его и не вернуть вовремя долг, начислят проценты за каждый день пользования кредитными деньгами (даже при частичном погашении задолженности), введут грабительские штрафные санкции. Также необходимо разбираться в том, какая у банка схема расчета.

У некоторых отчет начинается со дня совершения покупки, у других – с определенного числа или дня выдачи пластика. Как правило, начало ЛП совпадает с началом расчетного периода, т.е. на следующий день после того, как кредитор формирует выписку. Не всегда длительный ЛП дает возможность долго пользоваться деньгами без процентов. На его продолжительность грейс- влияет расчетная дата.

В плане грейс-периода идеальны карты рассрочки. Срок, когда не начисляются проценты, может достигать 365-540 дней. Но они подходят только в случае необходимости средств на приобретение товаров. Причем длительная рассрочка действует не на все партнерские магазины. Еще продолжительный беспроцентный период у карты Восточного «Просто» (до 1825 дней) и МТС Деньги Zero (до 1100 дней).

Но лучшими назвать их нельзя, потому что они невыгодные, поскольку есть комиссия за обслуживание кредита – 30-50 ₽ в день. Чем дольше не возвращать долг, тем дороже обходится карта.

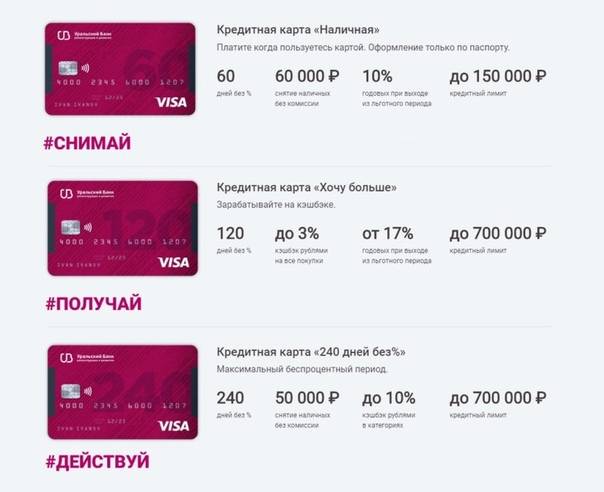

240 дней без процентов УБРиР

240 дней без процентов УБРиР оказалась в рейтинге лучших кредитных карт 2020 года не только по количеству дней льготного периода, но и другим причинам.

| Преимущества | Недостатки |

| Бесплатный выпуск | Не такой уж и большой кредитный лимит – до 299 000 рублей |

| Обслуживание карты без комиссии, если совершать покупки в расчетном периоде на сумму от 60 000 ₽ | Высокая комиссия за обслуживание, если не выполнять условие бесплатности – 599 ₽ в месяц |

| Отсутствие комиссионного сбора при снятии до 50 000 ₽ | Большая плата при снятии свыше 50 000 ₽ в месяц – 5,99% (не меньше 500 ₽) |

| Умеренный платеж – 3% от суммы долга | Повышение процентов на операции по выводу средств, на которую ЛП не распространяется, — 55,90%. |

| Одобрение кредитного лимита до 99 000 ₽ по паспорту | Доступ к лимиту – только на следующий день после получения продукта |

| Наличие кэшбэка – до 40% у партнеров, до 10% — за покупки по спецкатегориям, 1% — с остальных | Дорогие переводы на счета и карты в сторонние банки и УБРиР – 5,99% (минимум 500 ₽) |

| Возможность оформления кредитки с 19 лет | |

| Бесплатная доставка | — |

120 дней без платежей банка Открытие

Второй лучшей картой в этом сегменте мы считаем 120 дней без платежей, выпускаемой банком Открытие. Конечно, она не лишена минусов, но есть немало ЗА, чтобы оформить ее в 2020 году.

| Преимущества | Недостатки |

| Небольшая ставка – от 13,90% в год | Отсутствие доставки |

| Достаточно большой кредитный лимит – до 500 000 ₽ | Нет бонусных программ |

| Простота в оформлении. Для получения заемных средств на сумму до 100 000 рублей достаточно паспорта и ПТС/СТС или загранпаспорта | Плата за обслуживание дополнительной карты – 500 ₽ |

| Быстрое принятие решения | Комиссия за переводы – 3,9% + 390 ₽ |

| Бескомиссионное снятие наличных | Оформление только физическими лицами с 21 года и при наличии дохода от 15 000 ₽ |

| Длительный грейс-период – до 120 дней | — |

| Бесплатное обслуживание на простых условиях. Комиссию банк берет – 1 200 ₽ за год. Но он будет их возвращать каждый месяц по 100 ₽, если оплачивать товары на 5 000 ₽ | — |

| Небольшой ежемесячный платеж – 3% от величины долга | — |

1 место. Победитель. Просто кредитная карта (Ситибанк) — MasterCard

1 место

Ситибанк — российское подразделение американской финансовой группы Citigroup, одной из крупнейших в мире. Предлагает населению вклады, кредиты и банковские карты, проводит операции с валютой и ценными бумагами. Карта Ситибанка отличается полностью бесплатным обслуживанием и отсутствием каких-либо ограничений на обналичивание денег.

Условия

Карта никак не ограничивает снятие наличных в любых банкоматах.

Использование

Можно оформить кредитку как основную или дополнительную.

Бонусы

За покупки у партнеров вы можете получать скидки.

Надежность

Подразделение крупного американского банка.

Доступность

Можно заказать доставку карты курьером или почтой.

- Ограничения на снятие наличныхнет

- Где можно снять наличныев любых банкоматах

- Размер лимитадо 300 000 рублей

- Льготный периоддо 180 дней

- Процентная ставкаот 7% годовых

- Бонусы за покупкискидки до 20% у партнеров банка

- Дополнительные возможностибесконтактная оплата, транспортное приложение для Москвы

- Стоимость открытиябесплатно

- Стоимость обслуживаниябесплатно

- Способ оформленияонлайн с доставкой на руки или в отделение банка

- Сроки оформления3-5 дней

Преимущества

- Бесплатный выпуск и обслуживание карты

- Снятие наличных без ограничений и комиссии

- Можно оплачивать проезд в общественном транспорте

Недостатки

Требуется подтверждение дохода

Подробнее

ТОП кредитных карт со снятием наличных

Снятие денег с карточки не выгодно банку. Поэтому, во многих банках за услугу взимается дополнительная плата.

В число банков, которые выдают карты со снятием наличных без комиссии, входят Банк и Альфа-Банк. У этих банков есть лимит на выдачу без комиссии. Беспроцентное снятие денег возможна в собственных банкоматах и банкоматах партнеров.

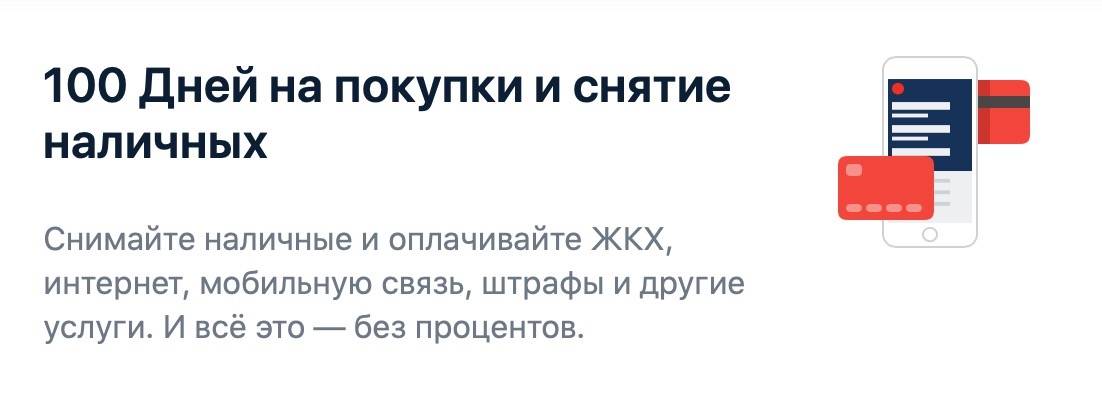

1. Банк Открытие

По нашему мнению, продукт «120 дней без платежей» от банка Открытие – это самая лучшая кредитная карта для снятия наличных без процентов. Получить ее могут граждане РФ, которым исполнилось 21 год. Второе обязательное требование: официальный ежемесячный доход не менее 15000 рублей.

Условия использования карточки:

| Опция | Условия |

| Максимальная сумма снятия наличных без % | до 1000000 руб./ в день |

| Стоимость обслуживания | 1200р. за год |

| Размер процентной ставки | От 13,9% |

| Стоимость SMS уведомлений | 59р. за мес. |

| Интернет-банкинг и мобильное приложение | бесплатно |

Беспроцентное снятие наличных доступно в своих и партнерских банкоматах.

2. МТС Банк

Второе место мы отдали карточке МТС Деньги Зеро. Карта обладает большим лимитом на беспроцентное снятие наличных в любых банкоматах России и за границей и хорошим кэшбэком.

![Топ-3 самых выгодных кредитных карт для снятия наличных [обзор]](https://kredit-on.ru/wp-content/uploads/8/3/d/83d2074be597fc2690df00a7cb9b35f5.jpg)

| Опция | Условия |

| Снятие денег без комиссии | до 600000 руб./месяц |

| Выпуск и обслуживание | 299р. Обслуживание без процентов, вы платите 30 р. в день если пользуетесь кредитными деньгами |

| Внесение средств | без комиссии |

| Онлайн банкинг и моб. приложение | бесплатно |

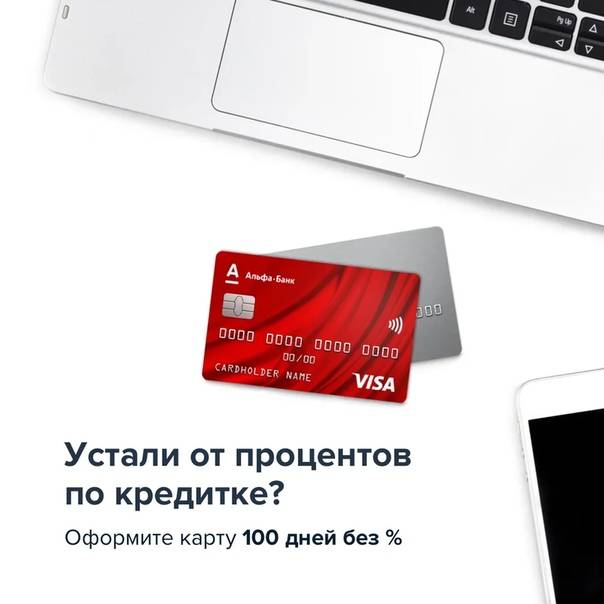

3. Alfa Bank

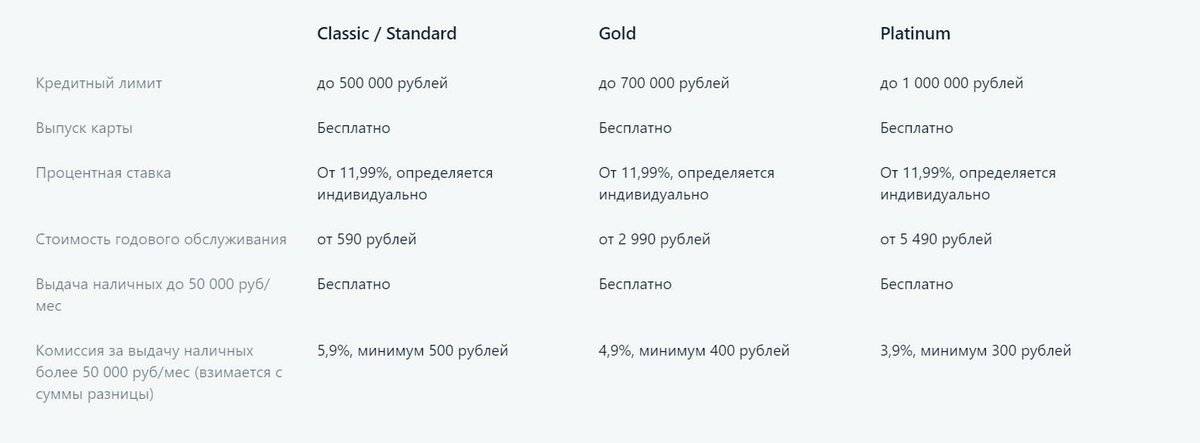

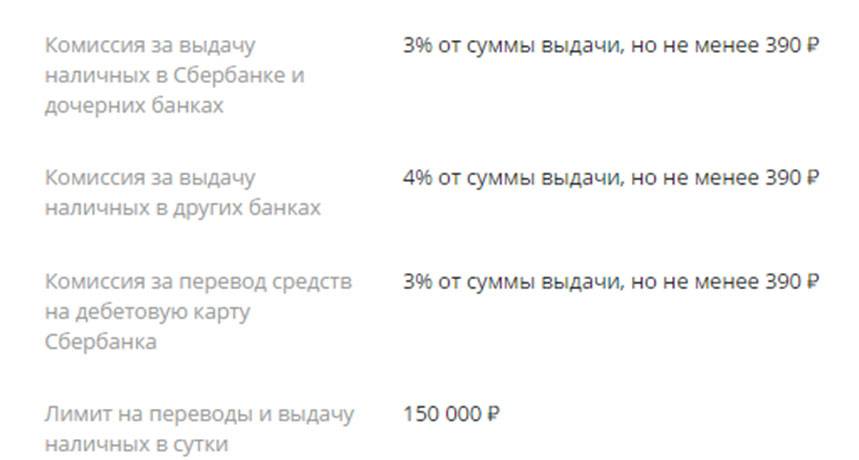

Третий кандидат на статус лучшей кредитки с беспроцентным снятием наличных — «100 дней без процентов» от Alfa Bank. Размер лимита зависит от тарифа: Классический, Gold или Platinum. Чем выше категория тарифа, тем более выгодные условия предлагает Alfa Bank.

| Опция | Условия |

| Максимальная сумма снятия наличных | 50000 руб./месяц |

| Лимит на электронные переводы | 500000-1000000р. |

| Оплата за выдачу большей суммы | 5,9%, но не менее 500р. |

| Льготный период возврата денег (без процентов) | 100 дней |

| Стоимость обслуживания | 0 руб за первый год, далее 590 за год |

| Размер процентной ставки | от 11,99% |

| Стоимость SMS уведомлений | 60р. за мес. |

| Интернет-банкинг и мобильное приложение | бесплатно |

Alfa Bank предлагает использовать карточку «100 дней без процентов» для погашения долга в других банках. Заявленный срок в 100 дней является возобновляемым. Это означает, погасив задолженность в срок, можно снова снимать деньги в кредит без комиссии. Грейс-период начинает отсчитываться заново после снятия.

Изначально кредитки были инструментами для электронных платежей. Но многие клиенты банков стали снимать с кредитных счетов деньги. В ответ на это банки стали выпускать карты с выдачей наличных без комиссии. На этой странице вы можете сравнить предложения банков и выбрать лучший для себя вариант.

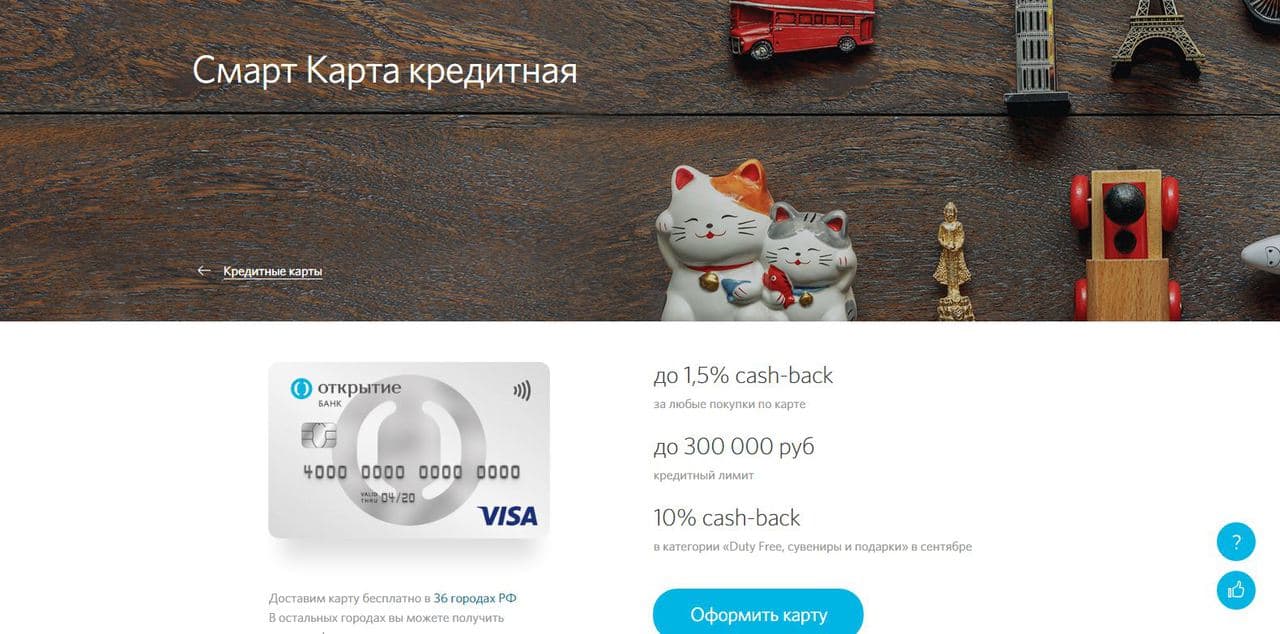

Банк Открытие

Карта «Смарт» – 0% за снятие наличных

Если выполнять условия банка, можно избежать комиссий и в этом учреждении. Клиентам предлагается кредитка «Смарт» с лимитом до 300 тыс. У неё есть кэшбэк за любые покупки/в определенных категориях (они могут меняться) в размере до 1,5/10%. Стоимость обслуживания – 590 руб./год. Если владелец карты ежемесячно делает покупки до/более 30 тыс., он получает право без комиссий снимать 5/50 тыс.

Неплохой вариант и карта «Travel». Можно получить до 0,1/0,3/1 млн., если её тип Стандартный/Золотой/Премиальный. Годовые ставки – 19,9/18,9/17,9%, грейс-период – 55 дней. Кэшбэк составляет за 100 руб. 2/3/4 % в зависимости от типа карты.

Снимать с карты можно от 490 руб. Комиссия – 4,9%.

10 «Деньги Zero» (МТС Банк)

Карточка для микрокредитования с фиксированной комиссией. Позволяет получить деньги мгновенно и без процентов. Эта карта – отличное решение, когда финансы нужны срочно, но ненадолго. Потому что при кажущейся выгоде в 0% годовых и аналогичной комиссии за снятие есть и особенность. За каждый день использования кредитных денег придется заплатить 30 рублей. При самом большом лимите в 150 тысяч рублей это составит где-то 7,2% годовых, если снять всю сумму на этот срок.

Не обязательно выплачивать деньги по задолженности равными платежами, разделенными на время рассрочки. Достаточно вносить минимальную сумму (примерно 5% от долга) раз в месяц до 20 числа. Предельный срок возврата денег – 3 года и 20 дней. Карта обслуживается совершенно бесплатно. Придется дать денег банку только за выпуск – всего 299 рублей.

Лучшие кредитные карты банков в 2019 году без комиссии за обналичивание

Далеко не все жители России открывают кредитные карты для безналичного расчета, многим нужны наличные. Поэтому разумно выбирать такие платежные инструменты, которые не обременены комиссией. Их сегодня на рынке немного. В основном предлагают кредитки с льготным периодом, распространяющимся, в том числе на обналичивание. Значит, после 50-60 дней снимать деньги будет не выгодно. Второй вариант – вроде как комиссии нет, зато ставка на данную операцию повышена, что тоже не в пользу клиента.

Еще может быть такое условие – бесплатное снятие в пределах определенного лимита, например, как у «100 дней без %»

Обратите внимание, что обналичивание в банкоматах сторонних банков сопровождается комиссией в любом случае. Ее взимает кредитор, которому он принадлежит

Исключениями являются устройства самообслуживания банков-партнеров.

1. «Просто кредитная карта» Ситибанка

«Просто кредитная карта» предложена на лучших условиях:

- без комиссии за годовое обслуживание;

- ЛП на снятие наличных (до 50 дней) даже в сторонних банкоматах;

- наличие рассрочки до 3 лет (по сниженной ставке);

- отсутствие штрафов за просрочку платежа;

- возврат денег с покупок, совершенных в валюте;

- скидки от партнеров российских и за рубежом;

- технология оплаты в одно касание;

- возобнавляемая линия — 300 000 ₽.

От денежных переводов лучше отказаться (комиссия 4,90%). Ставка определяется в индивидуальном порядке (не менее 20,90% и не более 32,90% годовых).

2. Карта «МТС Деньги Zero»

Продукт МТС Банка не может ни попасть в рейтинг, т.к. за него вам не нужно будет платить проценты, если задолженность погашается в срок. Когда ЛП истекает, ставка устанавливается в пределах 10%. Беспроцентный период распространяется на операции по платежам, покупки.

Длится он столько, сколько действует пластик, т.е. 3 года + 20 дней. За обслуживание человек отдает 30 руб., когда пользуется кредитными средствами. В собственных/сторонних банкоматах без комиссии выдают деньги, если соблюдается лимит.

К сожалению, сумма кредитных средств у «МТС Деньги Zero» не превышает 150 000 руб. Есть плата за выпуск, но небольшая – 299 руб. Зато карта доступна как студентам с 20 лет, так и пенсионерам до 70 лет. А возможность доставки в очередной раз подтверждает ее статус лучшей.

3. «Рассрочка на все» Восточного

В течение 3 мес. разрешается бесплатно покупать и снимать наличные. Сумма «Рассрочки на все» достигает 300 000 ₽. Как и все продукты Восточного, кредитную карту оформляют быстро и с минимальным пакетом документов. Хорошей также ее делают: бесплатное обслуживание, возможность расчета в онлайн-магазинах, других точках продаж, не являющихся партнерами эмитента, минимальный обязательный платеж. Но самой лучшей ее не назовешь, поскольку: есть плата за оформление, равная 1 000 ₽, довольно высокая ставка 28%.

4. Быстрокарта от Быстроденьги

Четвертое место рейтинга лучших карт с бесплатным обналичиванием заняла Быстрокарта от МФО Быстроденьги. Это платежный инструмент для получения займа в любое время, не выходя из дома, по паспорту. С заемщика не берут платежи по оформлению и обслуживанию, деньги зачисляются мгновенно. Кредиткой удобно оплачивать покупки в отечественных магазинах, заграницей, в интернете.

Для получения МФО ставит только 3 условия: возраст 18-75 лет, российское гражданство, наличие постоянно дохода. Займ предоставляют на срок до 180 дней в размере 1 000 — 100 000 ₽. Ставка варьируется в пределах 0-1,50% в день.

Что необходимо учесть при выборе кредитной карты для снятия наличных

Прежде всего, узнайте, какие именно банкоматы вам доступны

Это очень важно, ведь при снятии наличных в аппаратах сторонних кредитных организаций вам придется оплачивать сразу 2 комиссии: своему банку и банку-владельцу банкомата. Чтобы избежать переплат, тщательно изучайте рейтинг лучших предложений, условия соглашений и задавайте все интересующие вас вопросы кредитным специалистам

Сегодня в России действует довольно много различных банков. Из-за высокой конкуренции они пытаются поднять свой рейтинг и привлечь как можно больше клиентов, обещая очень выгодные условия оформления кредитной карты. Но не спешите соглашаться и использовать предложенный продукт. Перед этим узнайте о нём подробнее и просмотрите тарифы других финансовых учреждений.

Перед тем, как мы перейдем к рейтингу кредитных карт для снятия наличных, следует сказать, что потребительский кредит и кредитная карта — абсолютно разные продукты.

Даже те банки, предложения которых входят в рейтинг лучших, устанавливают довольно высокие проценты по своим кредиткам – в пределах 20 – 30 % годовых. За невнесение платежей и их просрочку клиента облагают штрафами и пени (подробности указываются в договоре). А значит, выгоднее всего погашать задолженность во время льготного периода.

При выборе в рейтинге лучших предложений подходящей кредитной карты обязательно обращайте внимание на основные условия соглашения. В первую очередь узнайте продолжительность льготного периода

Ведь чем дольше он длится, тем это выгоднее для вас. Особенно учитывайте данное условие, если собираетесь взять заем на короткий срок. Так, некоторые финансовые учреждения предоставляют своим клиентам льготный период до 120 дней (4 месяца беспроцентного распоряжения средствами).

Нередко в рейтинге кредитных карт для снятия наличных заемщиков привлекает именно информация о льготном периоде, который даст им возможность определенное время совершать покупки без комиссии.

Другой важный показатель в рейтинге предложений — обслуживание. Иногда банки проводят специальные рекламные акции, освобождая заемщиков от оплаты за первый год использования кредиток. Но следует заметить, что финансовые учреждения никогда не работают себе в убыток. Поэтому другие условия в таком случае могут оказаться гораздо менее выгодными. То же самое касается и обратных ситуаций, когда банки предоставляют низкие проценты и длительный льготный период, в то время как завышают цену обслуживания. Необходимо оценивать данный показатель лишь в сочетании со всеми другими условиями кредитного соглашения.

Следующий значительный момент — это размер лимита. Как правило, он составляет от 200 000 до 1 000 000 рублей

Степень важности данного параметра зависит от суммы, в которой вы нуждаетесь. Для распоряжения небольшими средствами можете вообще не учитывать кредитный лимит

А вот для использования крупной суммы следует выбрать в рейтинге лучших предложений карту с максимально возможным лимитом.

Также обязательно оцените процентную ставку. Она напрямую влияет на размер переплаты и, соответственно, на выгодность использования кредитной карты

Вы можете не принимать этот критерий во внимание, только если рассчитываете погасить задолженность до окончания льготного периода. Но сделать это далеко не всегда получается, поэтому рекомендуем перестраховаться и выбрать в рейтинге лучших кредиток ту, у которой низкая процентная ставка

Основная выгода кредитной карты выражается в возможности вернуть проценты с покупки. Достаточно важными критериями оценки предложений, входящих в рейтинг лучших, являются размер кэшбэка и список компаний-партнеров, которые его начисляют. Будьте внимательны, когда начнете просчитывать выгодность системы кэшбэков. Дело в том, что компании-партнеры нередко завышают цены, а высокий процент по кредиту и дорогостоящее обслуживание карты перекрывают сумму возврата.

Прежде, чем приступать к выбору подходящей кредитки, подумайте, как и для чего вы собираетесь её использовать. А затем оцените различные предложения в рейтинге кредитных карт для снятия наличных с учетом самых значимых для себя параметров.

A. Карты, с которых можно вывести кредитные деньги без комиссии и в грейс

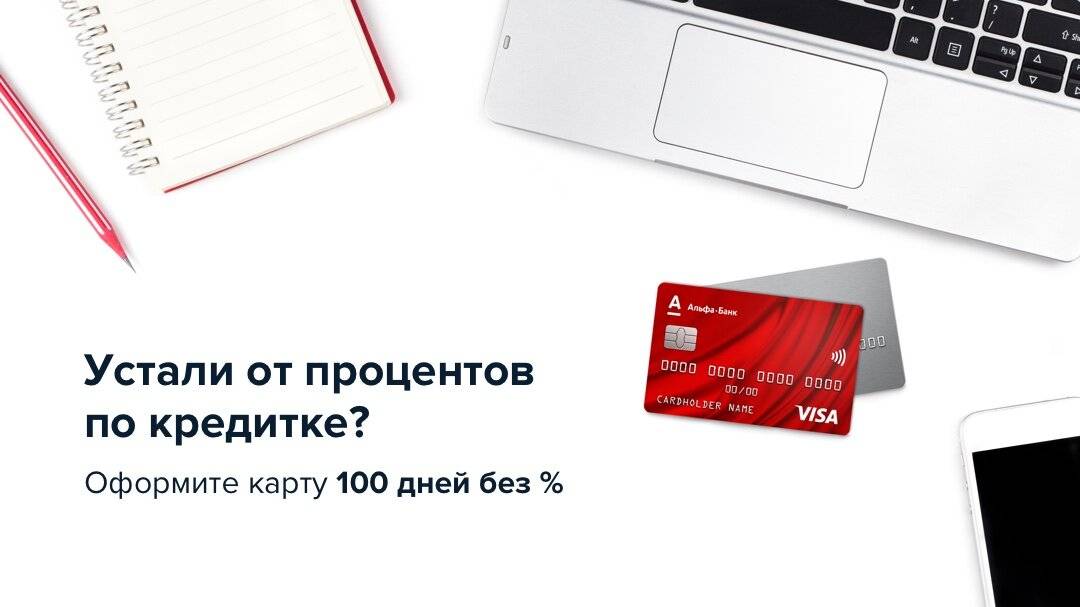

1 «100 дней без %» от «Альфа-Банка».

С кредитной карты «100 дней без %» можно снимать 50 000 руб./мес. кредитных денег без комиссии и с сохранением льготного периода. Стандартная цена обслуживания карты составляет 1490 руб./год, но она быстро окупится.

ПОЛУЧИТЬ 2000 РУБ. ЗА 100 ДНЕЙ БЕЗ % С БЕСПЛАТНЫМ ГОДОМ

Льготный период в 100 дней начинается с даты, следующей за датой проведения по счету первой расходной операции. Не позднее сотого дня с момента начала льготного периода нужно будет полностью погасить задолженность, т.е. вывести карту в ноль. Внутри большого грейса требуется вносить минимальные платежи.

Кредитку «Альфы» можно без комиссии пополнять, помимо собственных банкоматов, ещё в терминалах «МКБ», банкоматах «УБРиРа», «Открытия», «Газпромбанка», «Промсвязьбанка». Стягивать она тоже умеет.

По умолчанию на карте «100 дней без %» кэшбэк не предусмотрен, но некоторым клиентам в индивидуальном порядке банк предлагает такую опцию (например, мне предложили кэшбэк в 3% на все в течение 6 месяцев, потом 1,5% на все).

После получения карты нужно будет уточнить в чате поддержи, не подключилась ли случайно какая-нибудь страховка или платное смс-информирование. При необходимости эти услуги можно там же и отключить.

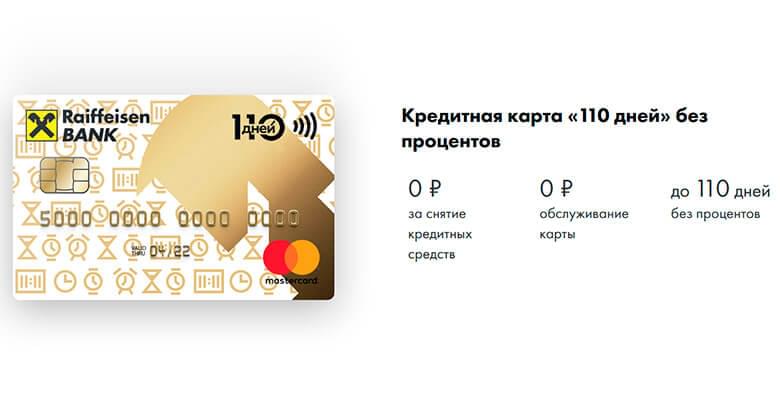

2 Карта «110 дней без %» от «Райффайзенбанка».

С карты «110 дней без %» от «Райффайзенбанка» в первые два месяца можно без последствий обналичить весь кредитный лимит, а с третьего месяца — по 50 000 руб./мес. Причем это можно сделать не только в банкомате, но и с помощью исходящих переводов с карты на карту через сервис в мобильном приложении или интернет-банке «Райфа»:

ПОЛУЧИТЬ 110 ДНЕЙ БЕЗ % С БЕСПЛАТНЫМ ОБСЛУЖИВАНИЕМ

110 дней льготного периода карты «Райффайзенбанка» складываются из 3-х отчетных периодов и 21 дня платежного периода.

Кредитку «Райфа» можно бесплатно пополнять с карт других банков, причем задолженность при этом способе пополнения гасится практически мгновенно.

Как и в «Альфе», после получения карты нужно будет уточнить в чате поддержки, не подключилась ли случайно какая-нибудь страховка или платное смс-информирование. При необходимости эти услуги можно там же и отключить.

3 Карта «Кредит 90 дней без %» и «Кредит 4 месяца без %» от банка «Восточный».

У банка «Восточный» имеются почти мифические карты «Кредит 90 дней без %» и «Кредит 4 месяца без %»», у которых также имеется бесплатная обналичка с сохранением льготного периода. В этих картах собрано все, о чем только можно мечтать: и бесплатное обслуживание, и длинный грейс до 90-120 дней, и щедрая бонусная программа, и возможность снимать заемные деньги без комиссии и в грейс.

Однако счастливых обладателей этих кредиток можно пересчитать по пальцам, вместо них банк одобряет клиентам не такие выгодные продукты.

Есть несколько других карточек, где можно обналичить кредитный лимит в грейс и без комиссии, но не на постоянной основе, а в рамках приветственного или акционного периода (речь идет о «Своей карте» от «Россельхозбанка», «Карте возможностей» от «ВТБ», кредитной карте «Просто» от «Ситибанка»).

ПОЛУЧИТЬ 2000 РУБ. ЗА КРЕДИТКУ СИТИБАНКА

Отбор карт для рейтинга

На портале БанкСправка представлен рейтинг кредитных карты 2019 и 2020 годов. Он составлены на основании оценок реальных держателей и изучения предложений специалистами. Лучшие кредитки представлены на этой странице. Они характеризуются удобным процессом выдачи и хорошими условиями обслуживания. И самое главное — их можно оформить, не выходя из дома.

Какие характеристики важны при составлении рейтинга карт:

честность банка

Важно, чтобы обслуживающий банк применял прозрачные условия, не обманывал клиента, не навязывал ему ненужных дополнительных услуг;

низкие процентные ставки. Но тут нужно понимать, что если карточка выдается на упрощенных условиях, ставка просто не может быть предельно низкой

Самые выгодные проценты устанавливаются по премиальным кредиткам и тем, что выдаются со справками;

низкая плата за обслуживание, ее отсутствие или возможность избежания при выполнении некоторых условий. Обслуживание не должно быть дорогим;

наличие бонусного функционала. Чаще всего это наличие кэшбэка — возврат части потраченного обратно на счет: чем выше алгоритм возврата, тем лучше. Интересны также кредитные карты с начислением бонусных миль;

процесс выдачи. Лучшие карты выдаются без проблем, без сбора кипы документов, без долгих рассмотрений. Банки не затягивают процесс, предоставляя пластик как можно быстро и часто даже с курьерской доставкой;

наличие льготного периода. Рейтинговые кредитки всегда обладают льготным периодом — сроком, в течение которого деньгами можно пользоваться деньгами. И чем больше этот срок, чем лучше продукт.

Есть и специальные кредитные карты со снятием наличных без процентов. Если пластик оформляется для операций обналичивания, несмотря на рейтинг, нужно выбирать продукты, где за это нет комиссии.

Кредитные карточки ориентированы на безналичную работу, то есть на оплату товаров и услуг. Снятие предусматривается функционалом, но оно традиционно дорогое. Операция может стоить, например, 4% от снятой суммы, но минимально 390 рублей. Но есть банки, которые не берут эту плату. Если нужно именно такое платежное средство, рассмотрите предложения Альфа-Банка или Райффайзенбанка, среди них есть карточки с бесплатным обналичиванием в любых банкоматах.

4 место. Универсальная (АТБ) – Visa, MasterCard

4 место

Азиатско-Тихоокеанский банк (АТБ) – одна из ключевых кредитных организаций на Дальнем Востоке. Он активно сотрудничает с китайскими и японскими компаниями. Универсальная карта позволяет снимать без комиссии небольшие суммы с сохранением льготного периода. Кроме того, она полностью бесплатно обслуживается.

Условия

С карты можно в любое время снять небольшую сумму наличными.

Использование

Универсальная карта подойдет для повседневных трат.

Бонусы

Доступен крупный кэшбэк в категориях на выбор.

Надежность

Надежность АТБ заметно снизилась.

Доступность

АТБ присутствует не во всех регионах страны.

- Ограничения на снятие наличныхдо 10 000 рублей в месяц

- Где можно снять наличныев любых банкоматах

- Размер лимитадо 500 000 рублей

- Льготный периоддо 120 дней

- Процентная ставкаот 11,5% годовых

- Бонусы за покупкикэшбэк до 10% в категории “Дом-ремонт”, “Семья”, “Автокарта” или “Развлечения”, либо 2% за все покупки (“Все включено”) на выбор держателя

- Дополнительные возможностибесконтактная оплата, поддержка Apple Pay, Samsung Pay, Google Pay и Garmin Pay (для Visa)

- Стоимость открытиябесплатно

- Стоимость обслуживаниябесплатно

- Способ оформленияв отделении банка с онлайн-заявкой

- Сроки оформления2-3 дня

Преимущества

- Полностью бесплатное обслуживание

- Льготный период действует на снятие

- Крупный кэшбэк с большими лимитами

Недостатки

Маленький лимит снятия наличных

Подробнее

Вопросы и ответы

Какие кредитные карты считаются лучшими для снятия наличных бесплатно?

Альфа-Банк, карта “100 дней без %”. По условиям пользования клиент может снимать в месяц до 50000 рублей в любом банкомате без взимания платы. Если вас устраивает эта сумма, рассмотрите эту кредитку для оформления. Благодаря длительному льготному периоду ею можно пользоваться бесплатно до 100 дней. Выдается со справками и без них, доставляется курьером.

Восточный Банк, кредитная карта с беспроцентным снятием “Просто”. Уникальный продукт, по которому вообще отсутствуют стандартные платы: за обслуживание, обналичивание, выпуск. Банк просто берет в день по 30-50 рублей при наличии по счету минуса. Какие клиент хочет операции, такие и совершает. Карта выдается моментально.

Ренессанс. Операции обналичивания выполняются полностью бесплатно в любых банкоматах

Но обратите внимание, что за такие транзакции банк устанавливает повышенную ставку. Обслуживание может быть бесплатным, действует курьерская доставка, бонусная программа.

АТБ, Абсолютный 0

Кредитная карта с бесплатным снятием где угодно. Предложение похоже на карту Восточного Банка Просто. Здесь также нет никаких плат, просто при наличии минуса клиент оплачивает пользование линией в размере 50 рублей в день. Лимит небольшой — 50000.

Райффайзенбанк, Наличная карта. Название продукта говорит за себя. Ее можно обналичивать без комиссии в собственных банкоматах банка. При использовании чужих взимается небольшая плата — 0,5% от суммы, минимально 50 рублей.

Если вас интересует кредитная карта с льготным периодом на снятие наличных, рассмотрите продукты Альфа-Банка.

Нет, чаще всего банки ограничивают величину денежных средств, которые вы можете получить без оплаты дополнительной комиссии. Где-то это фиксированная сумма, как например, в Альфа-банке – 50000 рублей, а где-то величина снятия регулируется кредитным лимитом, например, можно получить до 50%.

Как не переплачивать за снятие наличных?

Не выходите за пределы льготного периода. Тщательно отслеживайте свои покупки и даты их совершения. Вы должны быть четко уверены в том, что вы успеете погасить задолженность в срок, который вам дал банк на беспроцентный возврат долга.

Какие требования предъявляют к заемщикам?

В каждом банке действует своя собственная тарифная политика, и по требованиям банки также различаются. Если учреждение государственное, то проверять потенциального заемщика будут досконально, а если компания частная и небольшая, то она будет более лояльна к своим клиентам.

Что требуется чаще всего:

- Возраст от 21-23 лет;

- Наличие российского гражданства и постоянной регистрации;

- Официальное трудоустройство;

- Трудовой стаж не менее полугода;

- Возможность подтвердить доход документально;

- Положительная кредитная история;

- Отсутствие других задолженностей.

Каждый из этих пунктов важный, но может незначительно варьироваться. Например, где-то работают с заемщиками уже с 18 лет, где-то разрешают подавать заявку уже при наличии трудовой деятельности от 4 месяцев. Все это очень вариабельно, и нужно смотреть именно на тарифы и условия, прописанные на сайте нужного вам банка.

Какая кредитная карта самая выгодная со снятием наличных?

Здесь нет единого ответа, потому как каждая кредитка может предложить вам бесплатное получение наличных, но с соблюдением определенных требований. Где-то это фиксированная сумма (не более 50000 рублей в месяц), где-то зафиксирован срок (3 месяца после оформления кредитки).

Вам нужно выбирать пластик под свои предпочтения. Чаще всего оформляют карточки от Альфа-банка, где на операции покупок и получения купюр действует льготный срок до 100 дней. Но там нет бонусов, и снять можно лишь 50 тысяч за месяц. Если вам нужно больше, то лучше выбрать Ситибанк.

Можно ли получить кредитку с плохой кредитной историей?

Да, можно, но только при условии того, что все ваши просроченные задолженности закрыты. Если у вас есть просрочки и действующие долги, то вам откажут. Нужно искать лояльные банки, государственные откажут сразу. Больше всего шансов при обращении в МТС Банк, Восточный или УБРиР.

Будьте готовы к тому, что даже если вам и одобрят заявку, то только под самые высокие тарифы и проценты. Также могут потребовать оформить личную страховку и принести дополнительные документы, подтверждающие вашу платежеспособность, хотя бы косвенно. Это необходимая мера, чтобы повысить шансы.

Лучшие кредитные карты 2020 года по величине кредитного лимита

Если вы нуждаетесь во внушительном финансовом резерве, лучше открыть кредитку с большим кредитным лимитом. Как правило, банки предлагают 300 000–500 000 рублей. Но бывают исключения, например, до 1 000 000 рублей. Но вы должны понимать, что столь крупный размер заемных средств может получить не каждый человек. Лимит фининституты определяют также в индивидуальном порядке, и на него влияет уровень платежеспособности заемщика, состояние его кредитной истории.

Если вы уже являетесь действующим клиентом, имеете накопительный счет, куда регулярно поступают деньги, зарплатный, депозит/вклад, или хотя бы получаете высокую зарплату и незакредитованы, кредитный лимит одобрят больше. Если изначально вам не захотят доверить крупную сумму в долг, лимит могут увеличить со временем.

Однако это происходит не реже 3-6 месяцев и по инициативе банков, так как они не любят, когда об увеличении кредитного лимита просит сам клиент. При этом держатель карты должен соответствовать определенным требованиям:

- активно эксплуатировать кредитку;

- не допускать просрочек;

- продолжать получать доход на том же уровне или больше.

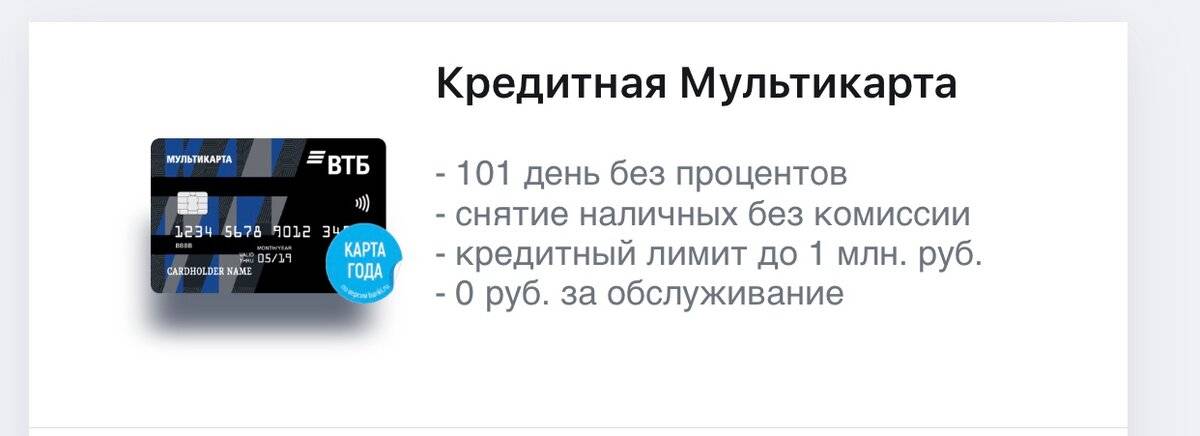

Кредитная карта Мультикарта ВТБ

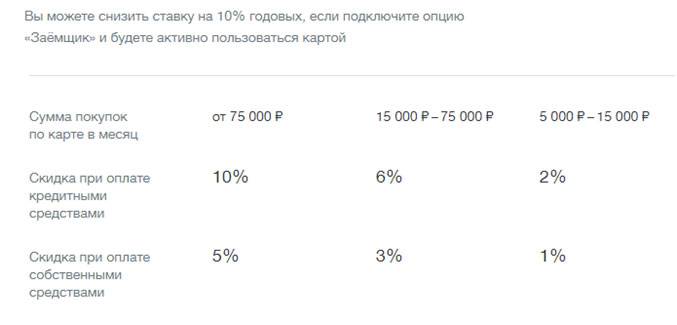

Заслуженно в рейтинг лучших кредитных карт попала и Мультикарта ВТБ. Во-первых, ее максимальный лимит равен 1 000 000 рублей. Во-вторых, ставка хоть и высокая (26% годовых), но при активном использовании пластика и подключении опции «Заемщик», ее можно уменьшить до 10%. В-третьих, есть масса других «фишек».

| Преимущества | Недостатки |

| Длительный ЛП – 101 день. Он распространяется не только на оплату товаров/услуг, но и на снятие денег в устройствах самообслуживания, переводы | Отсутствие доставки |

| Бесплатное обслуживание при тратах на покупки от 5 000 рублей в месяц | Длительное ожидание решения – от 1 до 5 дней |

| Пополнение с карт других банков через онлайн-банк – 0 ₽ | Обязательное подтверждение дохода за последний год при кредитном лимите свыше 300 000 ₽ |

| В первые 7 дней после получения пластика без комиссии: снятие до 100 000 рублей | Изначально ставка составляет 26%, ее снижают постепенно при условии активного пользования Мультикартой ВТБ и подключении опции «Заемщик» |

| Бесплатное обслуживание карты в первый месяц даже при невыполнении критерия бесплатности, но при подаче заявки на сайте | Взимание комиссии за обслуживание, если сумма трат в расчетном периоде менее 5 000 рублей – 249 ₽ за месяц |

| Оформление по паспорту при запросе лимита не более 300 000 ₽ | Высокая плата за снятие денег по истечении семидневного «льготного периода» — 5,5% (минимум 300 ₽) |

| Небольшой размер обязательного платежа – 3% от суммы долга | — |

| Разнообразие бонусных опций, по которым можно получить: скидку на ставку по кредиту/ипотеке/кредитной карте до 10%, до 4% кэшбэка с ресторанов, кафе, театров и кино, АЗС, парковок, до 4% за любые покупки, до 3% милями в категории «Путешествия», до 1,50% дохода по вкладам/сберегательным счетам | — |

Кредитная карта #МожноВсё Росбанка

Кредитный лимит лучшей карты #МожноВсё Росбанка в 2020 году варьируется в пределах 15 000 – 1 000 000 рублей. Ставка начинается с 25,90%. Это немало, но банк дает привилегии в плане комиссии за обслуживание:

- 1-ый месяц – 0 ₽;

- со второго месяца – бесплатно, если тратить на покупки от 15 000 рублей. Иначе – 79 рублей.

На протяжении максимум 62 дней можно не платить проценты. Разрешается использование собственных средств, переводы с карты на карту. При этом комиссии нет, но если переводить кредитные средства, Росбанк возьмет за операцию 4,90% + 290 ₽. Столько же заемщику приходится отдавать за снятие кредитных денег, свои же в банкомате эмитента можно снимать без лишних трат.

Но в случае с обналичиванием в банкоматах сторонних банков комиссия будет – 1% + 100 ₽. Есть у кредитки и программа лояльности, точнее две. Но выбрать можно одну: либо кэшбэк, либо Travel-бонусы за каждые потраченные 100 ₽. И размер кэшбэка, и размер Travel-бонусов зависит от того, сколько держатель тратит на покупки. Повышенный cashback начисляют только по одной из выбранных категорий.

С остальных покупок Росбанк возвращает 1%. При заказе карточки с кредитном лимитом не более 100 000 рублей потребуют только паспорт. Иначе незарплатные клиенты банка должны будут подтвердить доход любой доступной справкой. Еще одним преимуществом одной из лучших в 2020 году кредитных карт является возможность ее получения в день обращения и озвучивание ответа по заявке онлайн.