Почему МФО контролирует Центральный банк

Мы можем назвать несколько причин:

- Важнейшей из них является ограничение процентов, которые МФО могут начислять на просроченные займы. Ранее они могли доходить просто до астрономических сумм. В результате микрофинансовые организации получали колоссальные прибыли, а их клиенты попадали в безнадежную долговую яму. Сейчас ситуация изменилась. С 1 января 2017 года МФО могут начислять проценты только до тех пор, пока их сумма не достигнет трехкратной суммы займа. Превысить этот порог они не могут. Аналогичная ситуация со штрафами и пенями. Так, единовременный штраф не может превышать 20 % от оставшейся суммы долга, а пени – 0,1 % годовых от суммы долга.

- Еще одна важная причина – правильная идентификация заемщиков. Это касается займов, выдаваемых через интернет. Ошибки МФО в идентификации позволяли мошенникам получать займы, используя чужие персональные данные. Сейчас идентификацию заемщиков компании могут выполнять через партнерские банки. Это хорошая защита от мошенников, но такая возможность есть только у МФК. МКК должны проводить проверку заемщиков самостоятельно.

- Центральный банк контролирует устойчивость микрофинансовых организаций, их соответствие существующим требованиям и прозрачность работы. Для оценки используют семь критериев. Если МФО им не соответствует, ее лишают лицензии и исключают из Государственного реестра.

Как регулируют деятельность МФО

Деятельность МФО регулируется несколькими Федеральными законами. Среди них:

- № 151-ФЗ от 02.07.2010 «О микрофинансовой деятельности и микрофинансовых организациях». В этом законе изложены основные требования к МФО. Если компании им соответствуют, они получают свидетельство (лицензию) и их вносят в Государственный реестр.

- № 209-ФЗ от 24.07.2007 «О развитии малого и среднего предпринимательства в Российской Федерации». Этот документ требует от МФО предоставлять заемщикам полную и достоверную информацию об условиях предоставления займов.

- № 218-ФЗ от 30.12.2004 «О кредитных историях». В этом законе заложено требование к МФО об обязательной передаче информации о заемщиках в бюро кредитных историй.

- № 353-ФЗ от 21.12.2013 «О потребительском кредите (займе)». В нем перечислены права и обязанности МФО и заемщиков.

- № 230-ФЗ от 03.07.2016 «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях». Этот документ делит микрофинансовые организации на два вида – микрокредитные (МКК) и микрофинансовые (МФК) компании – и ограничивает размер процентов, начисляемых на просроченные займы.

МФК и МКК относятся к микрофинансовым организациям, но имеют разные возможности

Права заемщика

Заемщик микрокредитной компании имеет такие права:

- потребовать, чтобы МКК исключила из текста договора те пункты, которые противоречат нормам закона;

- получать по запросу информацию о произведенных платежах, задолженности на текущую дату;

- получить график будущих платежей по займу;

- получать на бесплатной основе информацию о просроченных платежах не позднее недели после установленной даты платежа;

- в спорных ситуациях подавать исковое заявление в судебную инстанцию по месту жительства;

- в случае процентного займа требовать, чтобы размер неустойки не превышал 20% годовых;

- при беспроцентном займе размер неустойки должен быть не более 36,5% годовых.

Указание Банка России от 1 июня 2020 г. № 5472-У “Об установлении методики определения собственных средств (капитала) микрокредитной компании и формы расчета собственных средств (капитала) микрокредитной компании”

30 июня 2020

Настоящее Указание на основании пункта 12 части 4 статьи 5, пункта 55 части 4 статьи 14 Федерального закона от 2 июля 2010 года N 151-ФЗ “О микрофинансовой деятельности и микрофинансовых организациях” (Собрание законодательства Российской Федерации, 2010, N 27, ст. 3435; 2019, N 31, ст. 4430; N 49, ст. 6953) устанавливает методику определения собственных средств (капитала) и расчета собственных средств (капитала) микрокредитной компании, за исключением микрокредитной компании предпринимательского финансирования и организации, учредителем (акционером, участником) которой является Российская Федерация, субъект Российской Федерации, муниципальное образование.

1. Собственные средства (капитал) микрокредитной компании должны определяться как разница между активами микрокредитной компании, указанными в настоящего Указания, и обязательствами микрокредитной компании, указанными в настоящего Указания.

В целях определения собственных средств (капитала) микрокредитной компании активы и обязательства микрокредитной компании должны рассчитываться на основании остатков по счетам бухгалтерского учета, установленным Положением Банка России от 2 сентября 2015 года N 486-П “О Плане счетов бухгалтерского учета в некредитных финансовых организациях и порядке его применения”, зарегистрированным Министерством юстиции Российской Федерации 7 октября 2015 года N 39197, 28 декабря 2016 года N 45012, 16 апреля 2018 года N 50777, 24 мая 2019 года N 54722, 25 ноября 2019 года N 56612 (далее – Положение Банка России N 486-П), на дату определения собственных средств (капитала) микрокредитной компании. Форма расчета собственных средств (капитала) микрокредитной компании установлена в к настоящему Указанию.

2. В состав активов микрокредитной компании, принимаемых для определения собственных средств (капитала) микрокредитной компании, должны включаться все активы микрокредитной компании, рассчитываемые как сумма дебетовых сальдо (остатков) по счетам бухгалтерского учета первого порядка, предназначенным в соответствии с Положением Банка России N 486-П для учета активов микрокредитной компании, на дату определения собственных средств (капитала) микрокредитной компании, за исключением активов, указанных в настоящего Указания.

3. В состав активов микрокредитной компании, принимаемых для определения собственных средств (капитала) микрокредитной компании, указанных в настоящего Указания, не должны включаться:

субординированные займы (микрозаймы), субординированные облигационные займы и субординированные вклады (депозиты);

активы, полученные от третьих лиц за счет денежных средств и (или) имущества, предоставленных прямо или косвенно микрокредитной компанией таким третьим лицам;

обыкновенные акции (доли) кредитных организаций и некредитных финансовых организаций.

4. В состав обязательств микрокредитной компании, принимаемых для определения собственных средств (капитала) микрокредитной компании, должны включаться все обязательства микрокредитной компании, рассчитываемые как сумма кредитовых сальдо (остатков) по счетам бухгалтерского учета первого порядка, предназначенным в соответствии с Положением Банка России N 486-П для учета обязательств микрокредитной компании, на дату определения собственных средств (капитала) микрокредитной компании.

5. Настоящее Указание подлежит официальному опубликованию и в соответствии с решением Совета директоров Банка России (протокол заседания Совета директоров Банка России от 15 мая 2020 года N 13) вступает в силу с 1 июля 2020 года.

| ПредседательЦентрального банкаРоссийской Федерации | Э.С. Набиуллина |

Зарегистрировано в Минюсте РФ 25 июня 2020 г.Регистрационный № 58774

Приложениек Банка Россииот 1 июня 2020 года N 5472-У”Об установлении методикиопределения собственных средств(капитала) микрокредитной компаниии формы расчета собственных средств(капитала) микрокредитной компании”

(форма)

| Расчет собственных средств (капитала) микрокредитной компании |

|---|

| |

| (полное наименование микрокредитной компании) |

| на __.__._________г. |

| N п/п | Наименование показателя | Сумма на основании данных бухгалтерского учета (руб.) |

|---|---|---|

| 1 | 2 | 3 |

| 1 | Активы микрокредитной компании | |

| 2 | Обязательства микрокредитной компании | |

| 3 | Размер собственных средств (капитала) микрокредитной компании | |

| Руководитель (уполномоченное лицо) | __________________________________________ (фамилия, имя, отчество (последнее – при наличии) |

|---|---|

| (дата, подпись) | |

| МП (при наличии) | |

——————————

1 В соответствии с настоящего Указания.

2 В соответствии с настоящего Указания.

3 Разница между суммами, указанными по и по настоящей формы.

Защита интересов клиентов МФО

1. Введено ограничение предельного размера задолженности по

краткосрочному договору потребительского займа. Отныне микрофинансовая

организация не имеет права начислять заемщику – физическому лицу проценты по

договору потребительского займа (срочного займа), заключенному на срок не более одного года,

если они превышают сумму займа более, чем в 4 раза.

Если срок займа не более 1 года, то проценты по займу не

могут превышать сумму займа более чем в 4 раза.

Указанное ограничение не

распространяется на размер неустойки, которая может взиматься микрофинансовой

организацией в случае невыплаты заемщиком в срок суммы займа и процентов по

нему. Размер неустойки (штрафа, пени) ограничен законодательством о

потребительском кредите (займе) (ч. 21 ст. 5 Федерального закона от 21.12.2013

№ 353-ФЗ «О потребительском кредите (займе)»(с изменениями)). Таким образом,

размер долга заемщика не может расти до бесконечности.

Ограничение на начисление процентов потребительского

микрозайма применяется к договорам, заключенным с 29 марта 2016 года.

2. Микрофинансовые организации разделяются на два типа: микрофинансовые компании и микрокредитные компании. Микрофинансовые компании (МФК) могут выдавать физическим лицам потребительские займы в размере до 1 млн.

руб., а также привлекать денежные средства граждан в размере от 1,5 млн. руб.

Государство не гарантирует возврата привлеченных МФК денежных

средств. Наименование микрофинансовой компании должно содержать словосочетание «микрофинансовая

компания».

Микрокредитные компании (МКК) могут выдавать физическим

лицам потребительские займы в размере не более 500 тыс. руб., а также не вправе привлекать денежные средства граждан.

Большинство микрофинансовых организаций в Российской

Федерации осуществляет свою деятельность именно в виде микрокредитных компаний.

При этом как микрофинансовые компании, так и микрокредитные

компании вправе предоставлять юридическим лицам и индивидуальным

предпринимателям микрозаймы в размере до 3 млн руб. Информацию о том, состоит

ли юридическое лицо в Государственном реестре микрофинансовых организаций, а

также к какому типу она относится, можно найти на нашем сайте в разделе «реестр

микрофинансовых организаций».

3. В целях защиты интересов инвесторов Банком России установлены

повышенные требования к финансовой устойчивости микрофинансовых компаний,

которые имеют право привлекать денежные средства граждан в размере от 1,5 млн.

руб.

Минимальный размер собственных средств (капитала) микрофинансовых компаний

должен составлять не менее 70 млн. руб. Для них также могут быть установлены

дополнительные экономические нормативы.

В случае банкротства микрофинансовой компании требования

инвесторов – физических лиц по выплате основной суммы долга в размере до 3 млн.

руб. подлежат удовлетворению в первую очередь.

Автор статьи:

Правомерно ли начислять проценты после возбуждения исполнительного производства

В некоторых случаях – да. Почти во всех. До момента полного удовлетворения требований кредитора даже в рамках исполнительного производства за заемщиком сохраняется обязанность по уплате процентов по договору.

Таким образом, если дело дошло до суда, в любом из вероятных случаев заемщику в конечном итоге придется оплатить и проценты на сумму взятых денежных средств, и сумму, которую зафиксирует суд. Банки обладают исключительным правом начисления процентов на остаток суммы основного долга до момента расторжения договора.

Иными словами, получение с заемщика процентов на сумму займа – право банка на время всего срока действия договора. Поэтому не стоит удивляться, если вам снова начислили проценты и неустойку, даже при условии возбуждения исполнительного производства.

Правила онлайн-займов в МКК

Для того, чтобы выдать денежные средства физическому лицу, сначала необходимо провести его идентификацию. Она может быть полной или частичной (упрощенная). Вторая выполняется тремя способами, один из которых заключается в передаче документов в электронном виде. Однако новыми поправками в закон такой вид представления сведений о себе запрещен всем МФО.

Поэтому отправить документы для предварительного одобрения займа клиент имеет право, но для того, чтобы получить денежные средства, он должен хотя бы один раз посетить офис организации. Некоторые МКК предоставляют такую услугу, как визит своего представителя в офис или домой к заемщику.

Тем самым они проводят идентификацию клиента, что не нарушает законодательных норм. Во второй и последующий разы заемщик может не посещать организацию и не встречаться с ее представителем. Но полностью обслуживать граждан дистанционно такие организации не имеют права. Это относится к любой сумме ссуды.

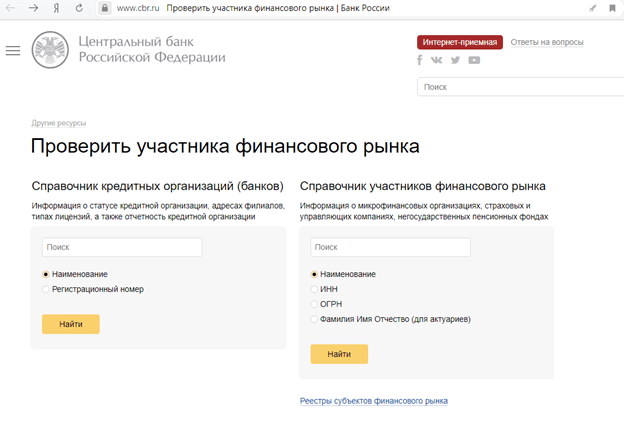

Как проверить легальность МКК?

Легальность деятельности МКК очень просто проверить через сайт ЦБ РФ. Для этого нужно выполнить следующие действия.

- Зайти на страницу https://www.cbr.ru/links/fmp_check/.

- Появится страница с двумя колонками:

В левой можно найти информацию о банках, в правой – об остальных участниках финансового рынка. Сведения о МКК следует искать справа.

Поиск можно осуществлять по различным параметрам: название организации, ОГРН или ИНН.

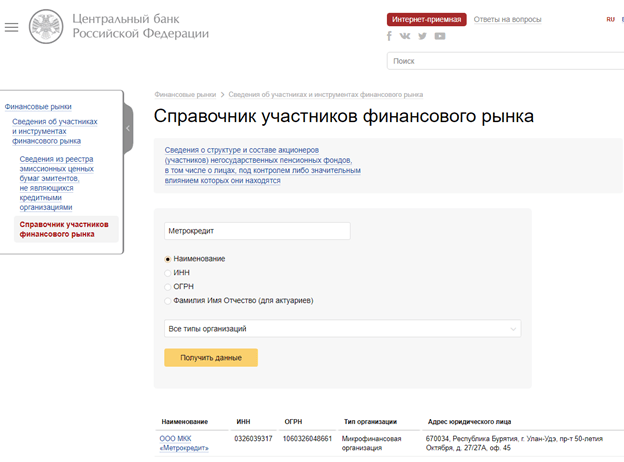

- Далее нужно выбрать необходимый параметр (например, название МКК – Метрокредит) и нажать «Найти».

- Внизу таблицы с входными данными появится строка с информацией по искомому субъекту:

Как видно на картинке, компания «Микрокредит» находится в реестре ЦБ РФ, имеет ИНН и ОГРН. Поэтому в нее можно смело обращаться за займом.

Новый закон о микрокредитах 2016 года

Ниже мы рассмотрим основные тезисы, которые касаются самых последних поправок в закон о микрозаймах, которые были приняты в 2016 году. А рассмотреть стоит следующие моменты:

Для займов, выдаваемых «до зарплаты», были приняты некоторые ограничения, которые подразумевают установку максимальной суммы и максимального срока получения подобного микрокредита. Отныне ограничением является сумма до 30 тысяч рублей, предоставляемая на срок, не превышающий один месяц;

- Максимальная процентная ставка не может быть на таком показателе, согласно которому возвращаемая в результате погашения кредита сумма, будет превышать коэффициент изначального займа в четыре раза. Это, безусловно, ограничение, распространяемое непосредственно на микрофинансовые организации, которые ранее могли предоставлять займы на условиях до 2 процентов, начисляемых в ежедневном режиме, а это действительно чрезвычайно большая ставка по кредиту;

- Согласно новому закону о микрокредитах, организации, предоставляющие кредиты населению, отныне будут разделяться на микрокредитные и микрофинансовые. Микрофинансовые компании имеют право привлекать в оборот средства как от юридических, так и от физических лиц. Но только при условии наличия в их активах личного капитала, не являющегося меньшим, чем 70 миллионов рублей. В случае, если подобное условие соблюдаться не будет, организация уже будет считаться микрокредитной;

- А следующий пункт в первую очередь рассчитан на заемщиков, ведь он обязует МФО гарантировать своим клиентам предоставление полной и прозрачной информации обо всех условиях кредитования еще до того момента, как договор о получении займа будет составлен и подписан. Это позволит заемщикам избежать скрытых процентов, дополнительных платежей и прочих неприятностей, которые нередко имеют место быть при сотрудничестве с микрофинансовыми организациями;

- Запрет на пролонгирование активных займов более двух раз – еще один плюс в пользу заемщиков. Данная поправка подразумевает установку государством запрета для МФО на выдачу микрозаймов клиентам, на которых уже «висит» актуальный и непогашенный кредит. Ранее микрофинансовые организации, таким образом, могли загонять своих клиентов в кредитную яму, выдавая заемщикам новые кредиты, несмотря на то, что старые займы все еще не были погашены. Отныне заемщики не смогут повторно получить кредит, если их долг перед микрокредитной компанией уже составляет 500 тысяч рублей.

Это были самые важные аспекты, что были приняты, согласно новому закону о микрокредитах в РФ.